Marktgröße und Marktanteil für nicht-invasive ästhetische Behandlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

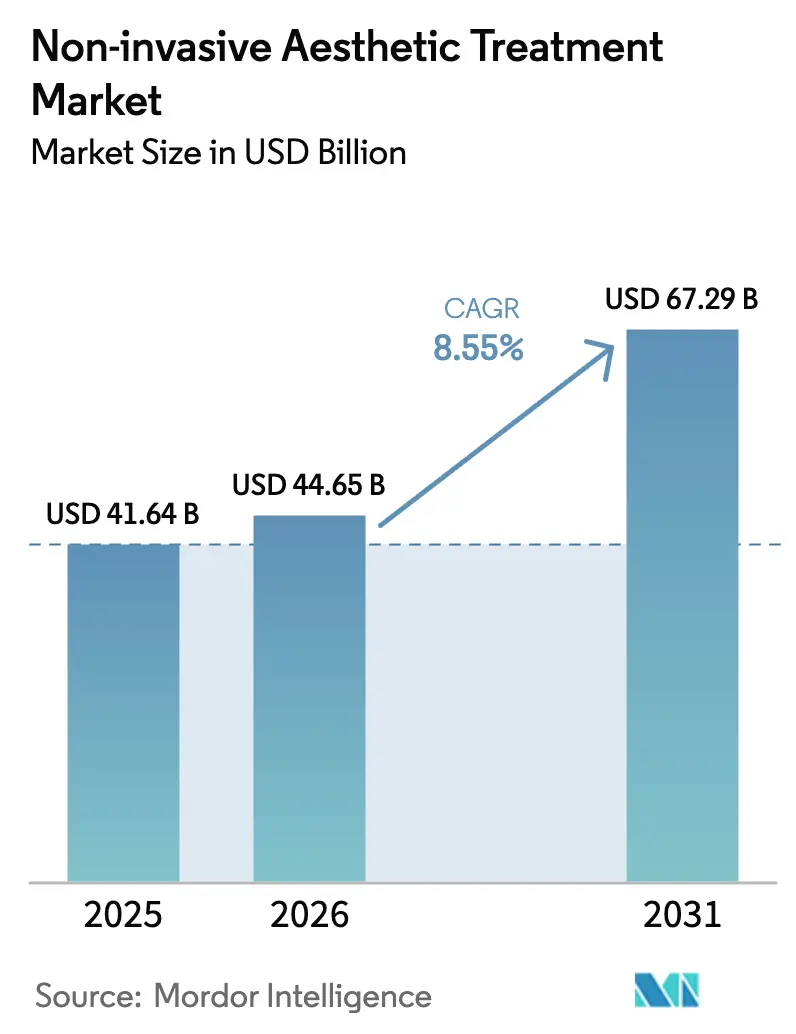

| Marktgröße (2026) | 44.65 Milliarden US-Dollar |

| Marktgröße (2031) | 67.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-invasive ästhetische Behandlungen von Mordor Intelligence

Die Marktgröße für nicht-invasive ästhetische Behandlungen wurde 2025 auf USD 41,64 Milliarden geschätzt und soll von USD 44,65 Milliarden im Jahr 2026 auf USD 67,29 Milliarden bis 2031 wachsen, bei einem CAGR von 8,55 % während des Prognosezeitraums (2026–2031).

Die Verbraucherpräferenz verlagert sich hin zu Verfahren, die chirurgische Ergebnisse ohne Einschnitte oder Ausfallzeiten liefern, und dieser strukturelle Wandel hat sich beschleunigt, da sich die elektiven Volumina nach der Pandemie normalisieren. Abonnementbasierte Med-Spa-Programme wandeln episodische Besuche in wiederkehrende Einnahmen um und unterstützen eine höhere Klinikauslastung sowie einen stärkeren Cashflow. KI-gestützte Gesichtskartierungssysteme individualisieren nun Energie- und Injektionsprotokolle, was die Patientenzufriedenheit erhöht und die Revisionsraten senkt.[1]Chaoyu Lei, „KI-gestützte Gesichtsanalyse im Gesundheitswesen: Von der Krankheitserkennung bis zum umfassenden Management”, Patterns, ncbi.nlm.nih.gov Das Aufkommen des durch Semaglutid angetriebenen Gewichtsverlusts hat einen unerwarteten Kanal für Körperkonturgeber eröffnet, die nach dramatischem Fettverlust schlaffe Haut straffen. Der Wettbewerbsdruck bleibt intensiv, da etablierte Anbieter ihre Neurotoxin- und Füller-Franchises verteidigen, während Innovatoren im Bereich Energieplattformen durch multimodale Zulassungen und schnellere Behandlungszyklen differenzieren.

Wichtigste Erkenntnisse des Berichts

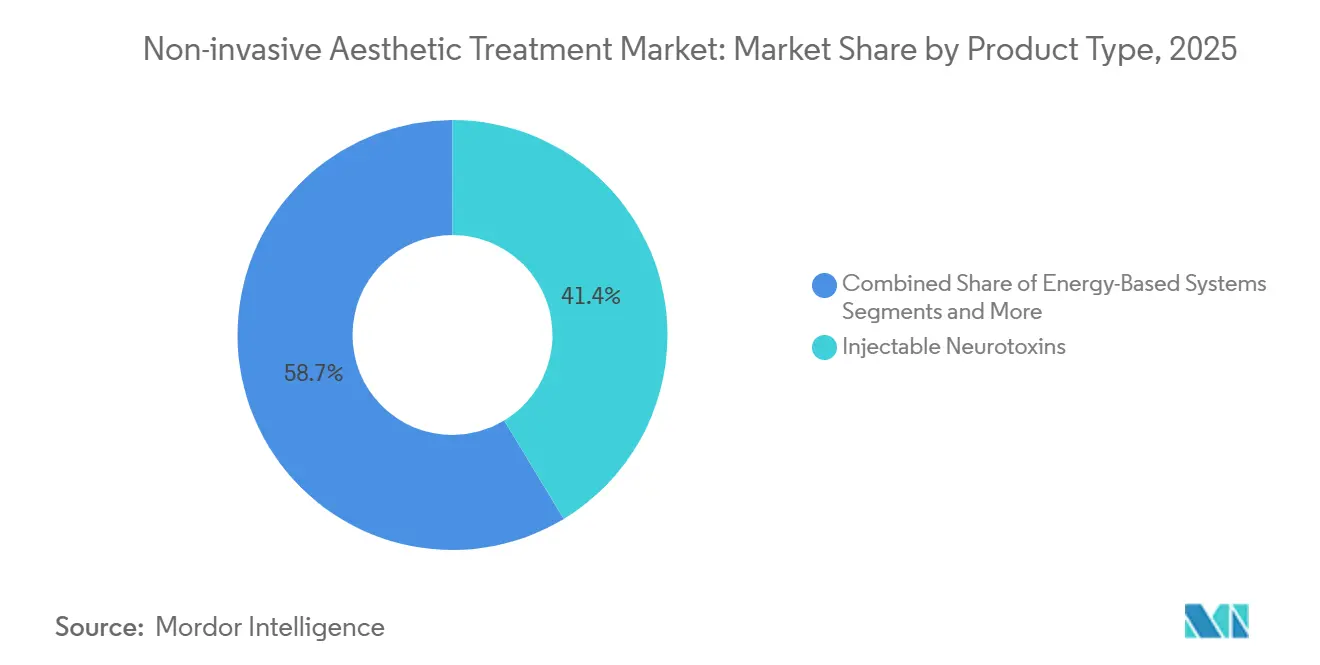

- Injizierbare Neurotoxine führten 2025 mit einem Anteil von 41,35 % am Markt für nicht-invasive ästhetische Behandlungen, während energiebasierte Systeme bis 2031 den schnellsten CAGR von 12,56 % verzeichnen sollen.

- Dermatologie- und plastisch-chirurgische Kliniken erzielten 2025 einen Anteil von 44,23 % am Endnutzerumsatz, doch medizinische Spas sollen bis 2031 mit einem CAGR von 11,57 % expandieren.

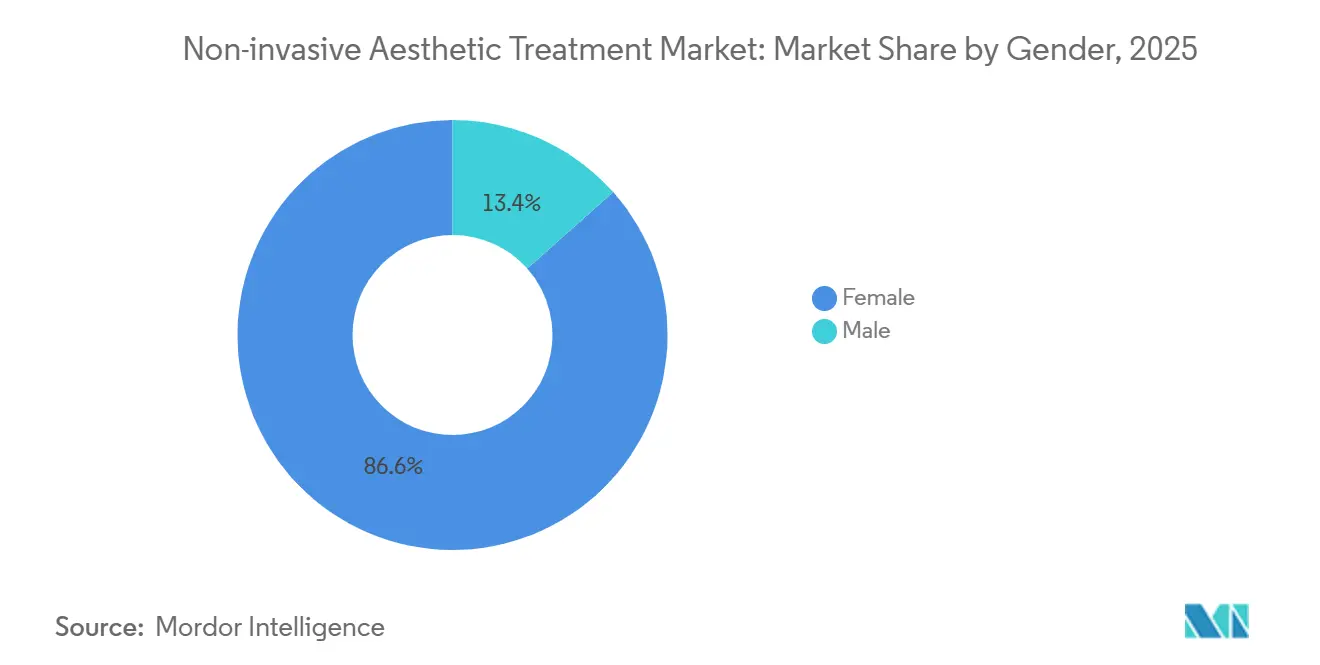

- Weibliche Patientinnen machten 2025 86,57 % der weltweiten Eingriffe aus, während das männliche Volumen bis 2031 mit einem CAGR von 9,78 % steigen soll.

- Die Alterskohorte der 40- bis 54-Jährigen repräsentierte 2025 42,56 % des Eingriffvolumens, während die Gruppe der 13- bis 39-Jährigen zwischen 2026 und 2031 mit einem CAGR von 10,47 % steigen soll.

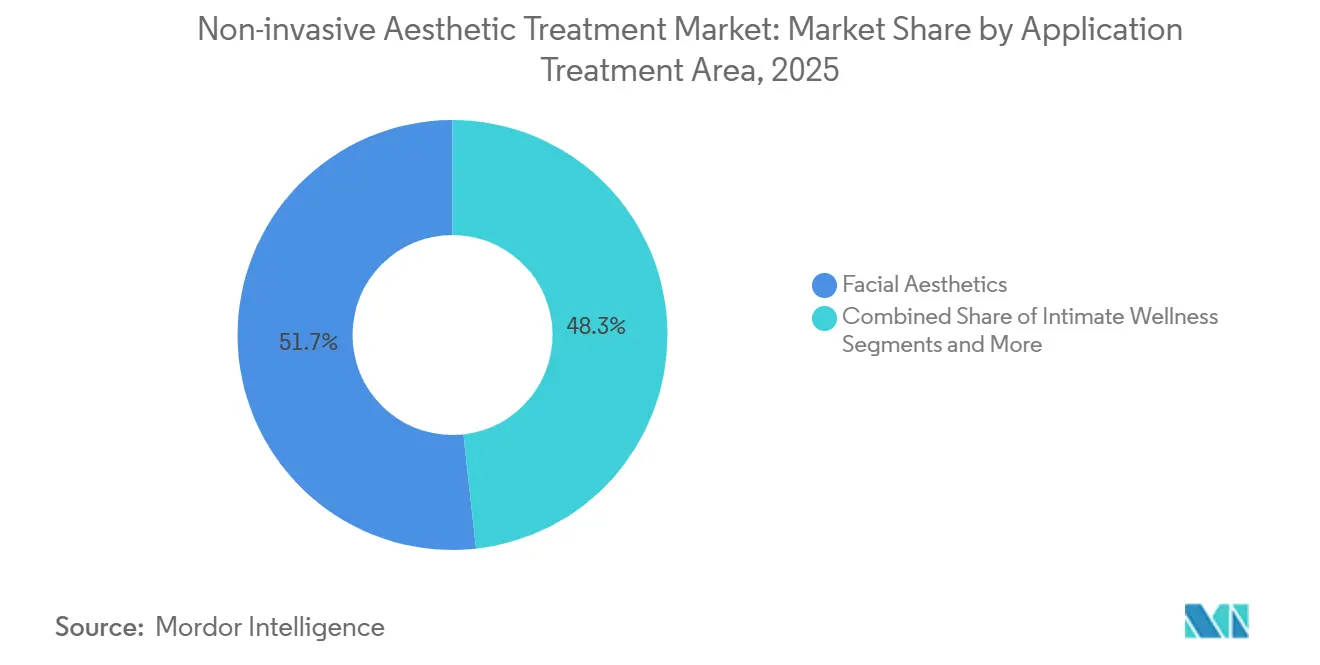

- Gesichtsästhetik hielt 2025 51,75 % des Anwendungsumsatzes, doch Körperkonturgeber sollen bis 2031 einen CAGR von 11,23 % verzeichnen.

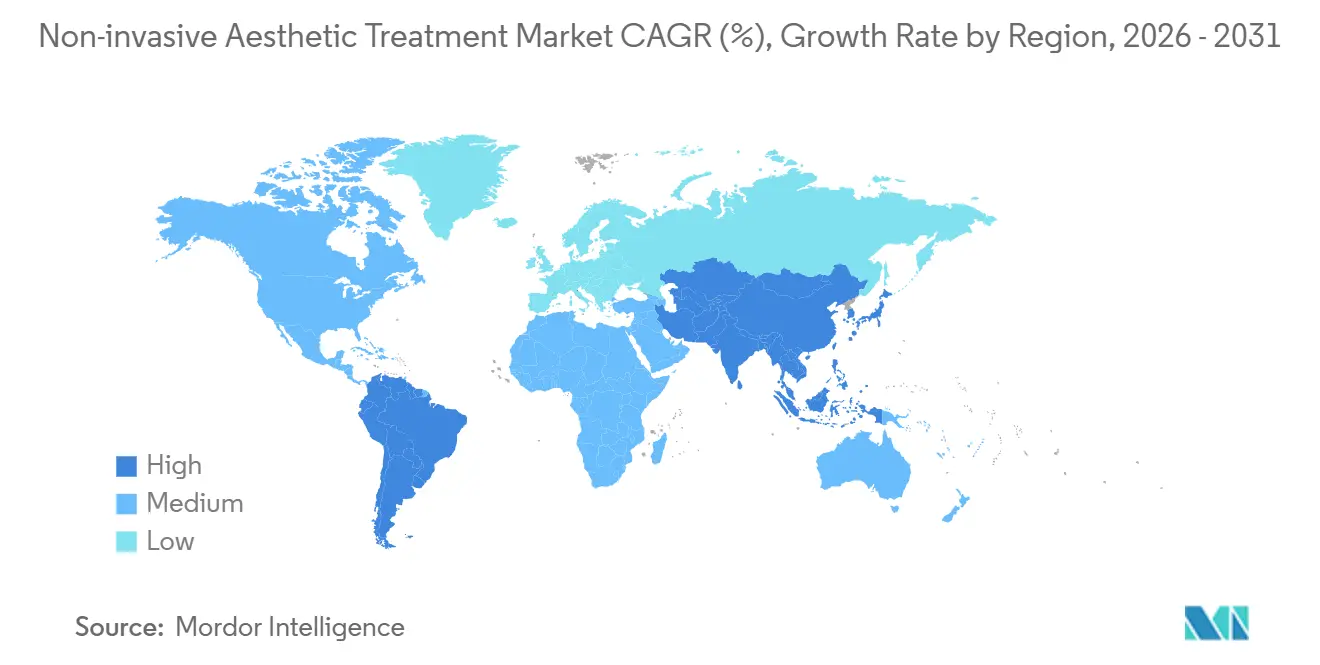

- Nordamerika behielt 2025 einen Anteil von 36,38 % am globalen Umsatz, während Asien-Pazifik mit einem CAGR von 10,45 % bis 2031 das regionale Wachstum anführen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für nicht-invasive ästhetische Behandlungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Eingriffvolumina bei Neuromodulatoren und HA-Füllern nach der Pandemie | 1.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Geräteinnovation bei multimodalen Energieplattformen | 2.1% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Schönheitsbewusstsein im aufstrebenden Asien-Pazifik | 1.5% | Asien-Pazifik-Kern (China, Indien, Südkorea), Ausweitung auf Südostasien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Gesichtskartierung ermöglicht hyperpersonalisierte Protokolle | 1.0% | Nordamerika und Europa, schrittweise Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Med-Spa-Programme steigern die Wiederholungsnutzung | 1.2% | Nordamerika, Ausweitung auf Europa und städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfragespitze bei der Körperkonturierung nach Semaglutid | 0.9% | Nordamerika und Europa, aufkommend in wohlhabenden Segmenten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Eingriffvolumina bei Neuromodulatoren und HA-Füllern nach der Pandemie

Der Aufschwung der elektiven Ästhetik nach den pandemiebedingten Schließungen hat Neuromodulator- und Hyaluronsäure-Füller-Sitzungen auf Rekordniveaus getrieben, was durch die Buchung von USD 1,1 Milliarden Umsatz im dritten Quartal 2024 durch AbbVies Allergan Aesthetics-Einheit belegt wird, ein Anstieg von 8,6 % im Jahresvergleich.[2]AbbVie, „AbbVie meldet Finanzergebnisse für das dritte Quartal 2024”, AbbVie News Center, news.abbvie.com Dieser Aufschwung ist mehr als aufgestaute Nachfrage; Remote-Arbeit hält Gesichter vor der Kamera und veranlasst Patienten, früher im Leben Faltenprävention zu betreiben. Laut der globalen Umfrage der Internationalen Gesellschaft für Ästhetische Plastische Chirurgie (ISAPS) 2024 erreichte die Anzahl der Hyaluronsäure-Eingriffe 6.338.184, was einem Anstieg von 5,2 % gegenüber den weltweiten Zahlen von 2023 entspricht.[3]Internationale Gesellschaft für Ästhetische Plastische Chirurgie, „ISAPS Globale Umfrage 2024”, ISAPS, isaps.org Gleichzeitig erhöhen neue Vernetzungschemien in HA-Füllern die Persistenz und reduzieren Entzündungen nach der Injektion, und Doppelproduktprotokolle – die Neurotoxine für dynamische Linien und Füller für Volumenverlust nutzen – sind nun in Hochvolumenpraktiken Routine. Die US-amerikanische Behörde für Lebens- und Arzneimittel hat die Überwachung gefälschter Injektionsmittel verschärft und 2024 mehrere Warnschreiben an nicht lizenzierte Händler ausgestellt, ein Schritt, der die Patientensicherheit schützt und das Vertrauen der Kliniker aufrechterhält.

Kontinuierliche Geräteinnovation bei multimodalen Energieplattformen

Hersteller migrieren von Einzwecklasern zu Systemen, die Radiofrequenz, Ultraschall und elektromagnetische Muskelstimulation in einem Handstück kombinieren. InModes Morpheus8 erhielt 2024 die Zulassung für RF-Mikroneedling sowie Körperkonturgeber-Module, sodass Behandler Haut straffen und Fett in derselben Sitzung reduzieren können. BTLs EmSculpt Neo kombiniert RF-Erwärmung mit hochintensiven fokussierten elektromagnetischen Impulsen, um gleichzeitig Fett zu reduzieren und Muskeln aufzubauen, wobei die zugelassenen Indikationen auf Bauch, Gesäß und Oberschenkel ausgeweitet wurden. Diese Plattformen erzielen Premiumpreise, verkürzen jedoch die Behandlungszeit, was den Klinikdurchsatz und den Umsatz pro Stunde verbessert. Einmodale Laser sind nun einem Commoditisierungsrisiko ausgesetzt, sofern Anbieter keine Softwareplanungstools oder flexible Finanzierungen für kleinere Standorte hinzufügen.

Steigendes verfügbares Einkommen und Schönheitsbewusstsein im aufstrebenden Asien-Pazifik

Der Markt für nicht-invasive ästhetische Behandlungen ist in Asien-Pazifik auf eine zweistellige Expansion ausgerichtet, da steigende Löhne auf die kulturelle Akzeptanz kosmetischer Verbesserungen treffen. China und Südkorea haben 2024 mehrere RF- und Ultraschallgeräte zugelassen und zeigen damit eine regulatorische Angleichung an globale Normen. Chinesische Städte der zweiten Reihe beherbergen nun mehr ausgebildete Injektoren, was den Zugang über Peking und Shanghai hinaus erweitert, obwohl der Mangel an Klinikern das Volumen noch begrenzt. Indien kombiniert eine wachsende Mittelschicht mit einem Anstieg von Dermatologieabsolventen, was eine starke Einstiegsnachfrage nach Injektionsmitteln schafft, auch wenn die Preissensibilität die Einführung von Premiumgeräten hemmt. Japans alternde Bevölkerung bevorzugt nicht-ablative Laser und kollagenstimulierende Füller, die subtile, aber kumulative Verbesserungen erzielen.

KI-gestützte Gesichtskartierung ermöglicht personalisierte Protokolle

Dreidimensionale Bildgebung entwickelt sich zu Behandlungsplanungssoftware, die Ergebnisse nach dem Eingriff vorhersagt und Injektionstiefe, Laserenergie und Reihenfolge steuert. Nordamerikanische Chirurgen, die KI-gestützte Systeme verwenden, berichten von höheren Konversionsraten für Mehrfachsitzungspakete und weniger Nachbesserungen. Cloud-Bereitstellungsmodelle senken die Kapitalbarrieren für medizinische Spas, doch die Integrationskomplexität verlangsamt die Einführung. Regulatorische Rahmenbedingungen hinken noch hinterher; sollten unerwünschte Ereignisse durch algorithmische Steuerung auftreten, könnte die US-amerikanische Behörde für Lebens- und Arzneimittel Audits für Software als Medizinprodukt vorschreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Behandlungskosten schränken den Zugang ein | -1.3% | Global, am akutesten im aufstrebenden Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Strenge, fragmentierte Vorschriften verzögern Markteinführungen | -0.9% | Global, insbesondere Europa (MDR) und China (NMPA) | Mittelfristig (2–4 Jahre) |

| Gefälschte Injektionsmittel untergraben das Vertrauen von Klinikern und Patienten | -0.7% | Global, konzentriert in unregulierten Med-Spa-Ketten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Behandlern außerhalb von Städten der ersten Reihe | -0.8% | Asien-Pazifik, Naher Osten und Afrika, Städte der zweiten und dritten Reihe in Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Behandlungskosten schränken den Zugang ein

Premium-Energieplattformen kosten USD 100.000–300.000 und sind für viele unabhängige Kliniken in Schwellenländern unerschwinglich. Sitzungsgebühren von USD 500–1.500 beschränken die Nachfrage auf einkommensstarke Gruppen, bei denen das Haushaltseinkommen USD 20.000 übersteigt. Leasingmodelle erleichtern die Belastung etwas, werden jedoch durch Kreditbeschränkungen gehemmt. Hersteller bringen Einstiegsgeräte mit weniger Modi auf den Markt, um Volumen zu gewinnen, auch bei niedrigeren Margen. Die Preisgestaltung bei Injektionsmitteln ist vergleichsweise handhabbar, doch der Graumarktangebot senkt die Margen und gefährdet Investitionen in Forschung und Entwicklung.

Strenge, fragmentierte Vorschriften verzögern Markteinführungen

Europas Medizinprodukteverordnung schreibt umfangreiche Nachmarktnachweise vor, was die Zulassung neuartiger Geräte verlangsamt und etablierte Anbieter mit starken Regulierungsabteilungen begünstigt. Der 510(k)-Weg der US-amerikanischen Behörde für Lebens- und Arzneimittel bleibt für Präzedenzgeräte schneller, doch De-Novo-Einreichungen für neuartige Energiemechanismen strecken die Zeitpläne weiterhin. Chinas Nationale Medizinproduktebehörde hat die Zulassungen beschleunigt, doch ausländische Hersteller müssen mehrjährige Dokumentationsprozesse durchlaufen. Die Fragmentierung belastet kleinere Innovatoren und erhöht die Entwicklungskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biostimulatoren fordern die Dominanz von HA-Füllern heraus

Injizierbare Neurotoxine beherrschten 2025 mit einem Anteil von 41,35 % den Markt für nicht-invasive ästhetische Behandlungen und unterstreichen damit das gefestigte Markenwert für Formulierungen wie Botox und Xeomin. Energiebasierte Plattformen werden jedoch bis 2031 einen CAGR von 12,56 % verzeichnen, den schnellsten aller Kategorien, da gebündelte Radiofrequenz- und Ultraschallköpfe Klinikern helfen, Hauterschlaffung und Fettreduktion in einer einzigen Sitzung zu behandeln. Hyaluronsäurefüller bleiben der Umsatzanker aufgrund ihrer Reversibilität und Sicherheit, doch Polycaprolacton- und Poly-L-Milchsäure-Produkte bieten eine Persistenz von bis zu 24 Monaten und gewinnen Anteile von HA. Galdermas Sculptra und Merz' Radiesse werden als Kollagenstimulatoren für die Hautqualität nach Gewichtsverlust vermarktet und sprechen GLP-1-Patienten an. Laser- und Intensivlichtimpulsgeräte dominieren weiterhin den Energieabsatz nach installierter Basis, doch Radiofrequenzgeräte holen schnell auf, da Verbraucher nicht-ablative Straffung ohne Pigmentierungsrisiko suchen. Elektromagnetische Muskelstimulationsgeräte, verkörpert durch EmSculpt, schufen eine neue Indikation durch den Aufbau von Muskelmasse und die Reduzierung des darüber liegenden Fetts. Das Wachstum der Kryolipolyse verlangsamt sich, da der pharmazeutische Gewichtsverlust behandelbare Fettpolster verkleinert und Anbieter zu ergänzenden Hautstraffungsfunktionen drängt.

Energieanbieter bündeln nun Softwareabonnements, die neue Protokolle über WLAN freischalten und Hardware-Verkäufe in wiederkehrende Einnahmequellen verwandeln. Verbrauchsmikronadelspitzen und Einweg-RF-Kartuschen schaffen eine Rasierer-Klingen-Ökonomie, die die Margenauswirkungen der Hardware-Preiserosion abfedert. Die Marktgröße für nicht-invasive ästhetische Behandlungen bei Energieplattformen soll stetig steigen, da asiatische Kliniken multimodale Türme einführen, um Grundfläche und Eingriffsspektrum zu maximieren. Der Wettbewerb wird sich verschärfen, wenn chinesische Gerätehersteller nach der Zulassung durch US-amerikanische und EU-Audits ihre Exporte ausweiten. Rechtsstreitigkeiten über geistiges Eigentum werden voraussichtlich zunehmen, insbesondere rund um proprietäre Impulsalgorithmen, die eine überlegene Gewebeselektivität beanspruchen.

Nach Endnutzer: Medizinische Spas gewinnen Anteile von traditionellen Kliniken

Staatlich anerkannte Dermatologie- und plastisch-chirurgische Kliniken hielten 2025 44,23 % der Marktgröße für nicht-invasive ästhetische Behandlungen und nutzten dabei Krankenhausverbindungen und die Fähigkeit zur Behandlung komplexer Fälle. Doch medizinische Spas expandieren bis 2031 mit einem CAGR von 11,57 %, indem sie Lounge-ähnliche Umgebungen und Abonnementpreise anbieten, die die Kosten über zwölf Monate verteilen. Gelockerte US-staatliche Aufsichtsregeln erlauben Krankenpflegepraktikern, unter ärztlicher Aufsicht zu injizieren, was das Arbeitsangebot erweitert und die Lohnkosten senkt. Krankenhäuser und ambulante Zentren befinden sich am unteren Ende des Marktanteils, da höhere Einrichtungsgebühren preissensible Kunden abschrecken, obwohl sie post-bariatrische Körperkonturgeber-Fälle anziehen, die Anästhesie und multidisziplinäre Versorgung erfordern.

Traditionelle Kliniken wehren sich, indem sie luxuriöse Innenräume, Online-Terminplanung und Mitgliedschaftsprogramme einführen, um Patienten zu halten, die möglicherweise zu Spas wechseln. Einige medizinische Spas wiederum rekrutieren staatlich anerkannte Dermatologen, um die Glaubwürdigkeit zu stärken und sich für fortgeschrittene Eingriffe zu qualifizieren. Die Wettbewerbslinie verschwimmt, da jedes Modell Elemente vom anderen übernimmt, doch Preisunterschiede bestehen: Durchschnittliche Neurotoxin-Fläschchenkosten betragen USD 10–12 pro Einheit in Spas gegenüber USD 14–16 in arztgeführten Kliniken. Der Markt für nicht-invasive ästhetische Behandlungen wird sich wahrscheinlich mit einem Hybridmodell stabilisieren, bei dem medizinische Kernleistungen arztgeführt bleiben, während hochvolumige Erhaltungsbehandlungen in Spa-Umgebungen stattfinden.

Nach Geschlecht: Männliche Ästhetik wird schnell entstigmatisiert

Frauen repräsentierten 2025 86,57 % der weltweiten Eingriffszahlen, was jahrzehntelangem gezieltem Marketing und sozialer Akzeptanz widerspiegelt. Die männliche Nachfrage steigt, obwohl von einer niedrigeren Ausgangsbasis, mit einem CAGR von 9,78 % aufgrund von Wettbewerb am Arbeitsplatz und durch Influencer geprägter Normalisierung. Neurotoxine bleiben der Einstieg für Männer, mit Fokus auf Stirnfalten und Masseter-Verschlankung ohne Veränderung männlicher Gesichtskonturen. Füller für die Kieferliniendefinition und Tränenrinnenkorrektur gewinnen an Bedeutung, da sich die Produktviskosität verbessert. Laserhaarentfernung und RF-Hautstraffung sprechen auch männliche Patienten an, die minimale Ausfallzeiten suchen.

Regionale Nuancen sind wichtig: Südkorea führt bei der männlichen Durchdringung, während Märkte im Nahen Osten noch am Anfang der Einführungskurve stehen. Gerätehersteller drucken nun männerspezifische Protokolle, die Nadeltiefe und Energiefluenz für dickere Haut anpassen. Marketingmaterialien betonen diskrete, natürliche Ergebnisse, um das Stigma offensichtlicher kosmetischer Eingriffe zu vermeiden. Der Markt für nicht-invasive ästhetische Behandlungen sieht eine Chance in präventiven Regimen für Männer im Alter von 25–40 Jahren, mit dem Ziel, lebenslange Einnahmen zu sichern, bevor sich tiefere Falten bilden.

Nach Altersgruppe: Präventive Behandlungen treiben das Jugendsegment an

Die Kohorte der 40- bis 54-Jährigen generierte 2025 42,56 % des Eingriffvolumens und zielte auf etablierte Lichtschäden, Volumenverlust und Erschlaffung ab. Die Gruppe der 13- bis 39-Jährigen ist jedoch auf dem Weg zum schnellsten CAGR von 10,47 %, angetrieben durch präventive Neurotoxin-Mikrodosierung, die als „Baby Botox” bezeichnet wird. Soziale Plattformen verstärken Vorher-Nachher-Bilder und fördern die frühe Einführung. Dieses jüngere Publikum legt Wert auf Erschwinglichkeit, quetscht Termine zwischen Arbeit und Reisen und tendiert zu nicht-ablativen Lasern und leichten chemischen Peelings. Praxen locken sie mit Treueprogrammen und Influencer-Empfehlungen und setzen auf Upsell-Potenzial, wenn sie in höherwertige Füller- und Energiebehandlungen hineinwachsen.

Das Segment der 55- bis 69-Jährigen bleibt stabil und bevorzugt Kombinationspakete, die Neuromodulatoren, Füller und Resurfacing für eine umfassende Verjüngung kombinieren. Patienten über 70 stellen eine Nische dar aufgrund von Komorbiditäten und geringerer ästhetischer Priorisierung, doch selektive Einführung erfolgt bei minimal-invasiven Behandlungen, die die Lebensqualität ohne Anästhesierisiko verbessern. Regulierungsbehörden konzentrieren sich auf die informierte Einwilligung jüngerer Patienten, die durch Social-Media-Filter beeinflusst werden, um realistische Ergebniserwartungen sicherzustellen.

Nach Anwendung: Intimwellness entwickelt sich zur wachstumsstarken Nische

Gesichtsästhetik absorbierte 2025 51,75 % des Umsatzes, verankert durch die Dominanz von Neuromodulatoren und Füllern. Körperkonturgeber-Eingriffe werden mit einem CAGR von 11,23 % steigen, da Patienten nach Semaglutid-Behandlung Hautstraffung suchen und elektromagnetische Muskelstimulation schlankeren Körpern Kontur verleiht. Hautregenierungsbehandlungen – Pigmentierung, Textur, Gefäße – profitieren von vielseitigen Laser- und Intensivlichtimpulsplattformen, obwohl topische Wachstumsfaktor-Seren bei niedrigeren Preispunkten Konkurrenz hinzufügen.

Haar- und Kopfhauttherapien wie Thrombozytenreiches-Plasma-Injektionen sind eine Nische, aber expandieren, angetrieben durch die Entstigmatisierung von männlichem und weiblichem Haarausfall. Intimwellness – RF- oder Laser-Vaginalverjüngung, penile ästhetische Füller – ist das am schnellsten wachsende Segment, katalysiert durch neue Zulassungen der US-amerikanischen Behörde für Lebens- und Arzneimittel und einen breiteren kulturellen Diskurs rund um sexuelle Gesundheit. Kliniken vermarkten diese Dienstleistungen an Frauen nach der Geburt und in den Wechseljahren sowie an Männer, die nicht-chirurgische Verbesserungen suchen. Die regulatorische Wachsamkeit gegenüber Wirksamkeitsansprüchen verschärft sich, doch Erstmover genießen begrenzten Wettbewerb und attraktive Preisgestaltung.

Geografische Analyse

Nordamerika generierte 2025 36,38 % des globalen Umsatzes und bleibt der höchste Pro-Kopf-Ausgeber für ästhetische Dienstleistungen. Ein dichtes Netzwerk ausgebildeter Behandler und der Zugang zu flexibler Patientenfinanzierung ermöglichen eine schnelle Einführung neuer Technologien. GLP-1-Verschreibungen treiben einen Anstieg von Überweisungen zur Körperkonturierung nach Gewichtsverlust an und bringen Endokrinologen und Hausärzte in den ästhetischen Trichter. Med-Spa-Abonnementmodelle gedeihen in Städten wie New York und Los Angeles, wo die Kosten für die Patientengewinnung hoch sind und Verbraucher Mitgliedschaftsabrechnung akzeptieren. Die regulatorische Aufsicht ist günstig, zielt jedoch zunehmend auf nicht lizenzierte Betreiber ab, die gefälschte Injektionsmittel verkaufen.

Europa verfügt über eine ausgereifte installierte Basis von Laser- und RF-Geräten, doch die Medizinprodukteverordnung hat die Zulassungswege verlängert und gibt etablierten Anbietern einen Compliance-Vorteil. Deutschland, Frankreich und das Vereinigte Königreich führen bei den Eingriffvolumina, während Italien und Spanien eine robuste Füllernachfrage aufgrund des kulturellen Schwerpunkts auf Gesichtsästhetik verzeichnen. Osteuropa entwickelt sich, unterstützt durch steigende Haushaltseinkommen und grenzüberschreitende Behandlerausbildung, obwohl die Preissensibilität hoch bleibt. Die strategische Herausforderung besteht darin, die Patientensicherheitsstrenge mit der Innovationsgeschwindigkeit in Einklang zu bringen, damit Europa die Technologieführerschaft nicht an Asien oder die Vereinigten Staaten abgibt.

Asien-Pazifik wird bis 2031 den schnellsten regionalen CAGR von 10,45 % liefern, angetrieben durch expandierende Mittelschichten in China, Indien und Südostasien sowie durch regulatorische Harmonisierung, die die Gerätezulassung beschleunigt. Südkorea führt weiterhin bei der globalen Eingriffsdichte, gestützt durch staatlich geförderte Medizintourismusprogramme. Chinas Nationale Medizinproduktebehörde erteilte 2024 mehrere RF- und Ultraschallzulassungen und signalisierte damit eine Offenheit, die den Markteintritt für ausländische Marken verkürzen sollte. Indiens Städte der zweiten Reihe bilden die nächste Grenze, obwohl Behandlermangel und Preissensibilität die Einführung von Hochpreisgeräten dämpfen. Japan verzeichnet eine stetige Nachfrage nach nicht-ablativen Lasern bei einer alternden Bevölkerung, die subtile Verjüngung sucht. Australien rundet die entwickelte Kohorte mit strengen regulatorischen Standards und hoher Einführung von Körperkonturgeber-Technologien ab. Der Nahe Osten und Afrika sind noch im Entstehen, profitieren jedoch von Dubais Bestreben, das Beverly Hills des Golfs zu werden, und ziehen internationale Chirurgen und Investitionen an. Südamerika, angeführt von Brasilien und Argentinien, reitet auf der kulturellen Akzeptanz kosmetischer Verbesserungen, bleibt jedoch anfällig für Währungsschwankungen.

Regulatorisches Umfeld

Nicht-invasive ästhetische Behandlungen erstrecken sich über Medizinprodukte, Arzneimittel, Biologika und Kombinationsprodukte, was zu einem Flickenteppich aus Vermarktungs- und Nachmarktanforderungen führt. In den Vereinigten Staaten überwacht die FDA Kombinationsprodukte über das Office of Combination Products gemäß 21 CFR 3.2, und viele ästhetische Energiegeräte werden als Klasse-II-Geräte über den 510(k)-Zulassungsweg reguliert (zum Beispiel Hochfrequenz-Koagulationsgeräte unter der Produktcode PAY und fokussierte Ultraschallstimulatoren unter dem Produktcode OHV).

In Europa erweitert die Verordnung (EU) 2017/745 (MDR) über Anhang XVI ihre Anwendung auf bestimmte nicht-medizinische ästhetische Produkte, wodurch Geräte wie Laser zur Haar-/Tätowierungsentfernung und Lipolyse-Geräte einer Konformitätsbewertung im Stil von Medizinprodukten und Anforderungen an klinische Nachweise unterliegen. Die Übergangsbestimmungen von Anhang XVI halten wichtige Fristen aufrecht, einschließlich bis zum 31. Dezember 2027 für Kategorien mit höherem Risiko und bis zum 31. Dezember 2028 für Kategorien mit geringerem Risiko, sofern festgelegte Bedingungen erfüllt sind. Diese Struktur erhöht die Bedeutung einer rechtzeitigen Kapazität und Beauftragung benannter Stellen. Im Februar 2026 trat die Qualitätsmanagementsystem-Verordnung (QMSR) der FDA in Kraft, die die Anforderungen an die Gerätequalität stärker an ISO 13485:2016 angleicht und die Compliance-Anforderungen für Hersteller mit globalen ästhetischen Geräteportfolios erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von vorgelagerten Materialien und spezialisierten Vorprodukten (pharmazeutische Wirkstoffe und Hilfsstoffe für Neurotoxine und Filler; Polymere, Nadeln, Sterilverpackungen und RF-/Laserkomponenten für Energiesysteme) über Formulierung und Geräteherstellung unter regulierten Qualitätssystemen bis hin zum globalen Vertrieb an Kliniken und Medical Spas. Markeninhaber mit großen Injektionsprodukt-Franchises (wie AbbVie/Allergan Aesthetics, Galderma und Merz) und Spezialisten für Energieplattformen (wie Cutera, BTL Industries und Hologic/Solta Medical) kombinieren typischerweise interne F&E- und Regulierungsfunktionen mit ausgelagerten Elementen, einschließlich Komponentenlieferung und Auftragsfertigung für ausgewählte Baugruppen und Verbrauchsmaterialien.

Regulatorische und qualitative Compliance fungiert als Engpass entlang der gesamten Kette: Der Rahmen der FDA für den primären Wirkmechanismus bei Kombinationsprodukten sowie die EU-MDR-Anforderungen für integrale Kombinationen (einschließlich der Einbeziehung benannter Stellen) können die Zeitspanne von Design bis Markteinführung verlängern und Make-or-Buy-Entscheidungen beeinflussen. Der QMSR-Wechsel im Februar 2026 erhöht den Bedarf an harmonisierter Dokumentation und Lieferantenkontrollen, während die Konformitätsanforderungen der EU-MDR und des Anhangs XVI die nachgelagerten Anforderungen an klinische Nachweise, Kennzeichnung und Marktüberwachung nach der Vermarktung erweitern. Auf der kommerziellen Seite hängt die Kette zudem von klinischer Schulung und Protokollstandardisierung ab, einschließlich KI-gestützter Behandlungsplanung und abonnementartiger Nutzungsmodelle für Medical Spas, die eine wiederkehrende Nachfrage nach Verbrauchsmaterialien aufrechterhalten (zum Beispiel Einweg-Spitzen und -Kartuschen für Microneedling-RF-Plattformen).

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. AbbVie, Galderma und Merz dominieren gemeinsam den Injektionsmittelmarkt durch gut etablierte Neurotoxin- und Füller-Portfolios sowie umfangreiches Engagement mit Meinungsführern. AbbVies Allergan Aesthetics buchte im dritten Quartal 2024 USD 1,1 Milliarden, was eine stetige Botox-Nachfrage trotz Biosimilar-Einträge widerspiegelt. Galdermas Börsengang in Höhe von USD 2,6 Milliarden im Jahr 2024 stattet das Unternehmen mit frischem Kapital für Biostimulator-Forschung und Entwicklung sowie Zukäufe aus. Merz konzentriert sich auf Xeomins Reinheitspositionierung, um sich gegen neutralisierende Antikörper zu schützen.

Energiegerätespezialisten – InMode, BTL Industries, Candela, Cutera – konkurrieren durch das Hinzufügen neuer Applikatoren und Software-Updates auf installierten Türmen und verteidigen Margen, während die Hardware-Durchschnittsverkaufspreise sinken. InMode sicherte sich 2024 Zulassungen für Morpheus8-Mikroneedle-RF und neue Körperkonturgeber-Module, was iterative Innovation veranschaulicht, die die Plattformlebensdauer verlängert. BTLs EmSculpt Neo differenziert sich mit kombinierten RF- und elektromagnetischen Impulsen und liefert Muskelwachstumsmetriken, die fitnessorientierte Bevölkerungsgruppen ansprechen.

Zu den Disruptoren gehören koreanische Toxinproduzenten Hugel und Daewoong, die Kostenvorteile und lokale K-Beauty-Stärke nutzen, um Anteile in Asien-Pazifik zu gewinnen. Abonnement-Med-Spa-Ketten konsolidieren fragmentierte Praxen, erschließen Masseneinkaufsmacht und einheitliche Schulungsprogramme, ziehen aber auch regulatorische Kontrolle über Aufsichtsstandards auf sich. Rechtsstreitigkeiten über geistiges Eigentum nehmen rund um RF-Impulsformen und Kühlalgorithmen zu. Gefälschte Injektionsmittel bleiben eine systemische Bedrohung und veranlassen Marken, Blockchain-Rückverfolgbarkeit und QR-basierte Authentifizierung zu pilotieren, die Kliniken und Patienten per Smartphone verifizieren können.

Branchenführer für nicht-invasive ästhetische Behandlungen

AbbVie

Galderma SA

Merz Aesthetics

Hologic

Candela Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Portfolioerweiterung durch neue Indikationen und verbesserte Verabreichungsformate ist ein zentraler Hebel für Weißräume, insbesondere dort, wo wiederholbare Erhaltungsbehandlungen die Nutzung pro Patient erhöhen. Jüngste regulatorische und kommerzielle Maßnahmen spiegeln diese Richtung wider: Im Juni 2026 genehmigte die US-FDA SKINVIVE by JUVEDERM zur Verbesserung des Erscheinungsbilds des Halses, und im März 2026 genehmigte die US-FDA Restylane Contour zur Korrektur eingesunkener Schläfen. Parallel dazu werden ergonomische und Workflow-Verbesserungen in neuere Spritzenformate integriert. Regulatorische Zulassungen im Februar 2026 in der EU, den USA und Kanada für Galdermas nächste Generation der Restylane-Spritze für die NASHA-Lidocain-Reihe unterstützen den Klinikdurchsatz und die Präferenz der Injektoren innerhalb etablierter Filler-Portfolios.

Bei energiebasierten Systemen konzentrieren sich die unmittelbarsten Chancen auf Dual-Modalitäts-Plattformen und eine breitere Hautttypabdeckung, die die Protokollkomplexität verringern und die behandelbare Population erweitern. Mehrere Plattformbewegungen im Jahr 2026 unterstreichen diesen Fokus: Lumenis brachte triLIFT 2.0 kommerziell auf den Markt, das dynamische Muskelstimulation mit RF-basierter Kollagen-/Elastin-Stimulation kombiniert, Cynosure Lutronic führte die monopolare RF-Hautstraffungsplattform XERF in der EMEA-Region ein, und SkinHealth Systems erhielt die FDA-Zulassung für das Microneedling-Gerät SkinStylus zur Behandlung periorbitaler Falten bei allen Fitzpatrick-Hauttypen. Diese Markteinführungen unterstreichen zusammen mit von Fachkollegen begutachteter Evidenz, wie Candelas 2026 in Scientific Reports veröffentlichter Studie über die Auswirkungen des nicht-ablativen fraktionierten 1940-nm-Lasers Nordlys auf epigenetische Alterungsmarker, die Differenzierung durch Wirksamkeit, Sicherheit und Personalisierung statt durch die Kommodifizierung von Einzelmodalitäts-Hardware.

Aktuelle Branchenentwicklungen

- Juli 2026: Allergan Aesthetics erhielt die Zulassung der Europäischen Kommission für Boey (Trenibotulinumtoxin E) zur vorübergehenden Verbesserung von Zornesfalten bei erwachsenen Patienten. Die Positionierung mit schnellem Wirkungseintritt und kurzer Wirkdauer erweitert das Neurotoxin-Angebot in Europa und unterstützt individuellere Behandlungsintervalle in stark frequentierten Injektionspraxen.

- Juni 2026: Allergan Aesthetics erhielt die Zulassung der US-FDA für SKINVIVE by JUVEDERM zur Verbesserung des Erscheinungsbilds des Halses. Die erweiterte Indikation stärkt den Cross-Selling-Ansatz innerhalb etablierter Juvederm-Portfolios und bietet Kliniken einen zusätzlichen Premium-Anwendungsfall über die Gesichtshydratation und texturfokussierte Anwendungen hinaus.

- November 2025: Galderma erhielt die Zulassung der US-FDA für Restylane Lyft mit Lidocain zur Kinnaugmentation bei Erwachsenen. Diese Indikationserweiterung stärkt die Bandbreite von HA-Fillern in Workflows zur Gesichtsformung und hilft Anbietern, Behandlungspläne für mehrere Bereiche innerhalb eines einzigen Lieferanten-Ökosystems zu halten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir bemessen den Markt für nicht-invasive ästhetische Behandlungen als Umsatz aus in der Praxis durchgeführten ästhetischen Verfahren, die das Erscheinungsbild ohne chirurgische Schnitte verbessern und typischerweise von zertifizierten Klinikern oder in lizenzierten Medical-Spa-Einrichtungen durchgeführt werden. Der Umfang umfasst patientenorientierte Dienstleistungen über die wichtigsten Behandlungsmodalitäten und Regionen.

Ausgeschlossen aus dem Umfang: Wir schließen invasive kosmetische Operationen, frei verkäufliche kosmetische Topika, reine Heimanwendungsgeräte und Dienstleistungen aus, die über nicht lizenzierte Anbieter erbracht werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Injektionsmittel – Neurotoxine

- Botulinumtoxin Typ A

- Botulinumtoxin Typ B

- Injektionsmittel – Dermalfüller

- Hyaluronsäure

- Kalziumhydroxylapatit

- Poly-L-Milchsäure

- Kollagen und PMMA-Mikrosphären

- Polycaprolacton und andere Biostimulatoren

- Energiebasierte Systeme

- Laser- und Intensivlichtimpulsplattformen

- Radiofrequenzgeräte

- Ultraschall- und HIFU-Plattformen

- Kryolipolysesysteme

- Elektromagnetische Muskelstimulationsgeräte

- Topische Produkte und Hautbooster

- Injektionsmittel – Neurotoxine

- Nach Endnutzer

- Dermatologie- und plastisch-chirurgische Kliniken

- Medizinische Spas

- Krankenhäuser und ambulante Zentren

- Nach Geschlecht

- Weiblich

- Männlich

- Nach Altersgruppe

- 13–39 Jahre

- 40–54 Jahre

- 55–69 Jahre

- 70+ Jahre

- Nach Anwendung und Behandlungsbereich

- Gesichtsästhetik

- Körperkonturierung und Fettreduktion

- Hautregeneration, Pigmentierung und Textur

- Haar- und Kopfhautbehandlungen

- Intimwellness (vaginal und penil)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktbemessung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung von Verfahrenskategorien und der Versorgungsumgebung, in der der Umsatz tatsächlich verbucht wird, und verknüpft diese Kategorien anschließend mit öffentlichen Gesundheits- und demografischen Signalen. Wir beziehen uns häufig auf Quellen wie die American Society of Plastic Surgeons, die International Society of Aesthetic Plastic Surgery, die US CDC, die Weltbank sowie von Fachkollegen begutachtete klinische und dermatologische Fachzeitschriften, um Verfahrenstrends, Altersstruktur und Nachfragetreiber zu verstehen.

Zur Unterstützung der kommerziellen Seite prüfen wir auch Unternehmensmeldungen, Investorenpräsentationen, gegebenenfalls Veröffentlichungen von Regulierungsbehörden und Zollbehörden sowie vertrauenswürdige Presseberichte über Klinikexpansion und Gerätenutzungsmuster. Für einige Prüfungen verwenden wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um den Zeitpunkt der Technologieeinführung und Verschiebungen im Produktzyklus zu validieren. Diese Schreibtischquellen sind lediglich beispielhaft, da während der Studie viele weitere öffentliche und kostenpflichtige Referenzen zur Gegenprüfung und Klärung verwendet werden.

Primärinterviews und Umfragen

Primärinterviews und Umfragen werden verwendet, um Annahmen zu prüfen, die Schreibtischquellen nicht eindeutig klären können, insbesondere den durchschnittlichen Verkaufspreis (ASP) pro Verfahren, die Nutzung pro Gerät und wie sich die Preisgestaltung je nach Einrichtung und Land unterscheidet. Wir sprachen mit einer Mischung aus Klinikbetreibern, Vertriebshändlern und Branchenexperten in den wichtigsten Regionen, damit das Modell den tatsächlichen Patientenmix und das typische Kaufverhalten widerspiegelt, und wichtige Annahmen wurden anschließend erneut überprüft, wenn Lücken oder Widersprüche in früheren Eingaben auftraten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 16 % | APAC: 50 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 37 % | EMEA: 30 % |

| Kleinere Akteure: 19 % | Manager: 47 % | Amerika: 20 % |

Marktbemessung & Prognose

Unsere Bemessung beginnt mit einem Top-down-Ansatz, bei dem die Verfahrensnachfrage anhand von Bevölkerungs- und Alterskohortenmustern, der Durchdringung nach Behandlungsart und der erwarteten Besuchshäufigkeit rekonstruiert und dann anhand regionsspezifischer ASPs in Werte umgerechnet wird. Die Gesamtsummen werden durch selektive Bottom-up-Annäherungen bestätigt, wie stichprobenartige Umsatzprüfungen bei Anbietern, Kanalrückmeldungen zur Gerätenutzung und Plausibilitätsprüfungen anhand von ASP mal geschätztem Verfahrensvolumen.

Zu den Eingangsgrößen, die das Modell wesentlich beeinflussen, gehören Verschiebungen im Verfahrensmix zwischen injizierbaren und energiebasierten Behandlungen, Preis- und Rabattverhalten der Anbieter, Ersatzzyklen von Geräten, die die Kapazität beeinflussen, Signale zum verfügbaren Einkommen der Verbraucher und zur Urbanisierung sowie der Anteil der in Medical-Spa-Umgebungen im Vergleich zu arztgeführten Kliniken durchgeführten Verfahren. Für Prognosen wird eine Szenarioanalyse verwendet, damit das Wachstum unter unterschiedlichen Akzeptanz- und Preispfaden realistisch bleibt, und die kurzfristige Trendlinie wird anhand von Experteneinschätzungen dazu abgestimmt, wie schnell sich ASPs nach Inflation normalisieren und wie schnell neue Indikationen in einen höheren Durchsatz umgesetzt werden. Wenn Bottom-up-Prüfungen unvollständig sind, werden Lücken durch konservative Bandbreiten behandelt, gefolgt von einer erneuten Überprüfung der Annahme mit zusätzlichen Interviews vor der endgültigen Freigabe.

Datenvalidierung & Aktualisierungszyklus

Wir validieren die Ergebnisse, indem wir modellierte Gesamtsummen mit unabhängigen Nachfragesignalen wie Verfahrenszahlen, Nutzungsbereichen und der berichteten Umsatzrichtung aus wichtigen Teilen der Wertschöpfungskette vergleichen und anschließend Abweichungen untersuchen, die außerhalb der erwarteten Bandbreiten liegen. Ausreißer werden in einem zweiten Analystendurchgang überprüft, gefolgt von einer erneuten Kontaktaufnahme mit Quellen, wenn die Abweichung auf Preisverschiebungen, Mixänderungen oder regionale zeitliche Unterschiede zurückzuführen ist.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie regulatorische Maßnahmen, wichtige Technologieeinführungen oder eindeutige Preisrücksetzungen in großen Märkten. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die veröffentlichten Zahlen die neuesten verfügbaren Eingaben widerspiegeln und dieselbe Marktgrenze durchgängig angewendet wird.

Vergleich der Marktgröße von Mordor Intelligence für nicht-invasive ästhetische Behandlungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte können sich unterscheiden, selbst wenn der Themenname identisch erscheint, da Unternehmen unterschiedliche Verfahrensbündel zählen, unterschiedliche Zeitpunkte für die Währungsumrechnung verwenden und unterschiedliche ASP-Progressionsregeln in den Regionen anwenden können. Wir sehen auch Unterschiede, wenn einige Studien ältere Inflationsannahmen verwenden oder Nutzung und Preisgestaltung nicht erneut überprüfen, sobald neue Daten zur Verfahrensnachfrage verfügbar werden.

In diesem Markt entstehen die größten Abweichungen meist dadurch, ob injizierbare und energiebasierte Verfahren als Anbieterumsatz-Dienstleistungen behandelt oder teilweise als Geräteverkäufe gezählt werden, und ob in Medical Spas erbrachte Verfahren vollständig einbezogen sind. Ein aktualisierungsgetriebener Ansatz spielt ebenfalls eine Rolle, da Wechselkurse und regionale ASP-Aktualisierungen denselben Verfahrenspool erheblich verändern können, weshalb das Modell bei jedem Aktualisierungszyklus neu validiert wird – eine von Mordor Intelligence angewandte Kontrolle.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 41,64 Mrd. USD (2025) | |

| Fachzeitschrift A | 22,67 Mrd. USD (2025) | Verwendet einen engeren Dienstleistungsumfang und tendiert dazu, ausgewählte Verfahrenskategorien zu betonen, was in Medical Spas erbrachte Behandlungen unterzählen und einige energiebasierte Praxisverfahren ausschließen kann. |

| Datenplattform B | 9,54 Mrd. USD (2025) | Scheint sich auf eine begrenzte Anzahl von Injektions- und Filler-Kategorien zu konzentrieren, was den gezählten Verfahrenspool verringert und die ASP-Annahmen im Vergleich zu einer vollständigen Modalitätenbetrachtung komprimiert. |

Über die drei Zahlen hinweg lässt sich die Spannbreite am besten durch Umfangsgrenzen und die Art der Preisaktualisierung erklären, nicht durch eine einzelne Wachstumsannahme. Wenn Verfahrensabdeckung, Einbeziehung der Dienstleistungsumgebung und Zeitpunkt der Währungsumrechnung explizit gemacht und anschließend mit Nutzungs- und Preisrückmeldungen abgeglichen werden, wird die daraus resultierende Gesamtsumme leichter nachvollziehbar und Jahr für Jahr wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für nicht-invasive ästhetische Behandlungen heute?

Die Marktgröße für nicht-invasive ästhetische Behandlungen erreichte 2026 USD 44,65 Milliarden und soll bis 2031 auf USD 67,29 Milliarden steigen.

Welches Segment führt nach Produkttyp?

Injizierbare Neurotoxine hielten 2025 einen globalen Anteil von 41,35 % und behielten die Führung trotz des schnellen Wachstums energiebasierter Systeme.

Was ist der am schnellsten wachsende Anwendungsbereich?

Körperkonturgeber-Eingriffe sollen bis 2031 mit einem CAGR von 11,23 % wachsen, angetrieben durch die Nachfrage von Patienten nach Gewichtsverlust.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik soll bis 2031 den höchsten regionalen CAGR von 10,45 % verzeichnen, angetrieben durch steigendes verfügbares Einkommen und schnellere Gerätezulassungen.

Warum gewinnen medizinische Spas Marktanteile?

Abonnementmodelle, niedrigere Gemeinkosten und gelockerte Aufsichtsregeln ermöglichen es medizinischen Spas, das Patientenvolumen mit einem CAGR von 11,57 % bis 2031 zu steigern.

Welchen Risiken steht die Branche gegenüber?

Hohe Gerätekosten, fragmentierte Vorschriften, gefälschte Injektionsmittel und Behandlermangel in Städten der zweiten Reihe hemmen das Wachstum.

Seite zuletzt aktualisiert am: