Marktgröße und Marktanteil für präimplantatorische Gentests

Marktübersicht

| Studienzeitraum | 2021 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

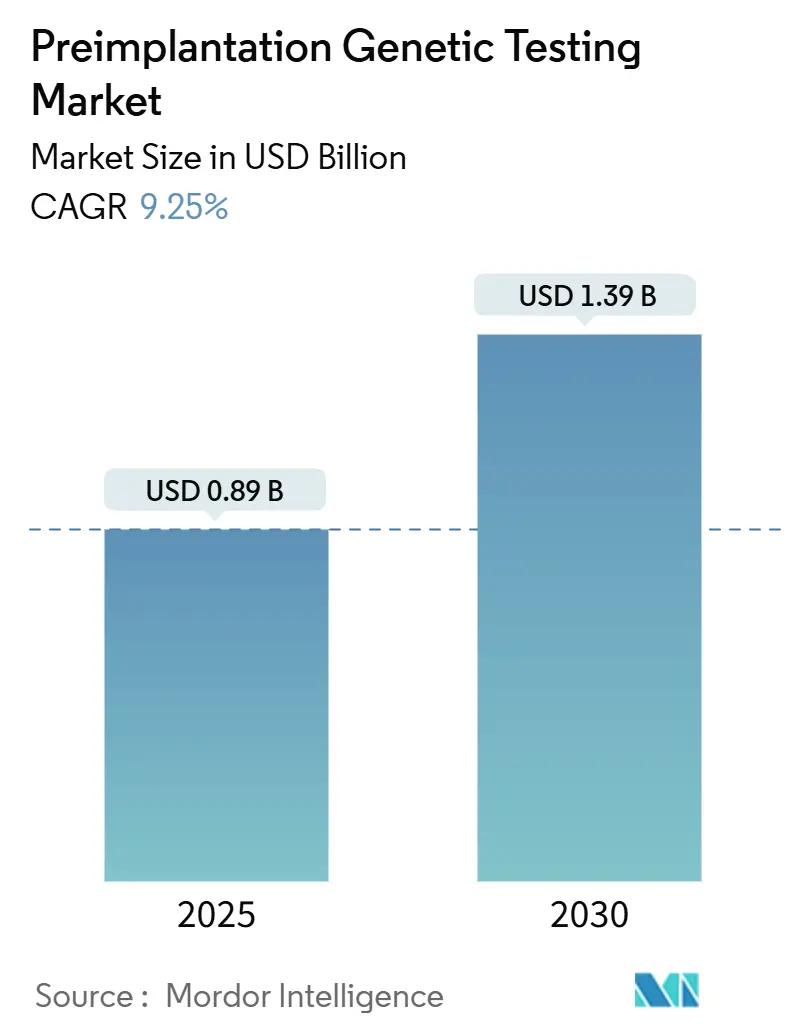

| Marktgröße (2025) | 0.89 Milliarden US-Dollar |

| Marktgröße (2030) | 1.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für präimplantatorische Gentests von Mordor Intelligence

Der Markt für präimplantatorische Gentests erzielte im Jahr 2025 einen Umsatz von 891,58 Millionen USD und wird bis 2030 voraussichtlich 1.387,6 Millionen USD erreichen, was einer CAGR von 9,25 % im Zeitraum 2025–2030 entspricht. Das steigende Durchschnittsalter der Mütter, die rasche Verbreitung der Sequenzierung der nächsten Generation (NGS) sowie umfassendere Versicherungspflichten vergrößern den adressierbaren Patientenpool. Werkzeuge der künstlichen Intelligenz leiten heute die Embryopriorisierung mit einer Vorhersagegenauigkeit von annähernd 88 % für chromosomale Normalität. Nicht-invasive Tests, die zellfreie DNA erfassen, gewinnen an Validierung, senken biopsiebedingte Risiken und beschleunigen die Übernahme in Kliniken. Gleichzeitig ebnen arbeitgeberfinanzierte Leistungen in Nordamerika und neue Erstattungscodes in Europa Kostenhürden. Der Wettbewerb ist moderat; etablierte Anbieter stärken ihre Portfolios durch Fusionen und Übernahmen, während Start-ups auf softwaregesteuerte Arbeitsabläufe abzielen, die Durchlaufzeiten verkürzen und Kosten pro Test senken.

Wichtigste Erkenntnisse des Berichts

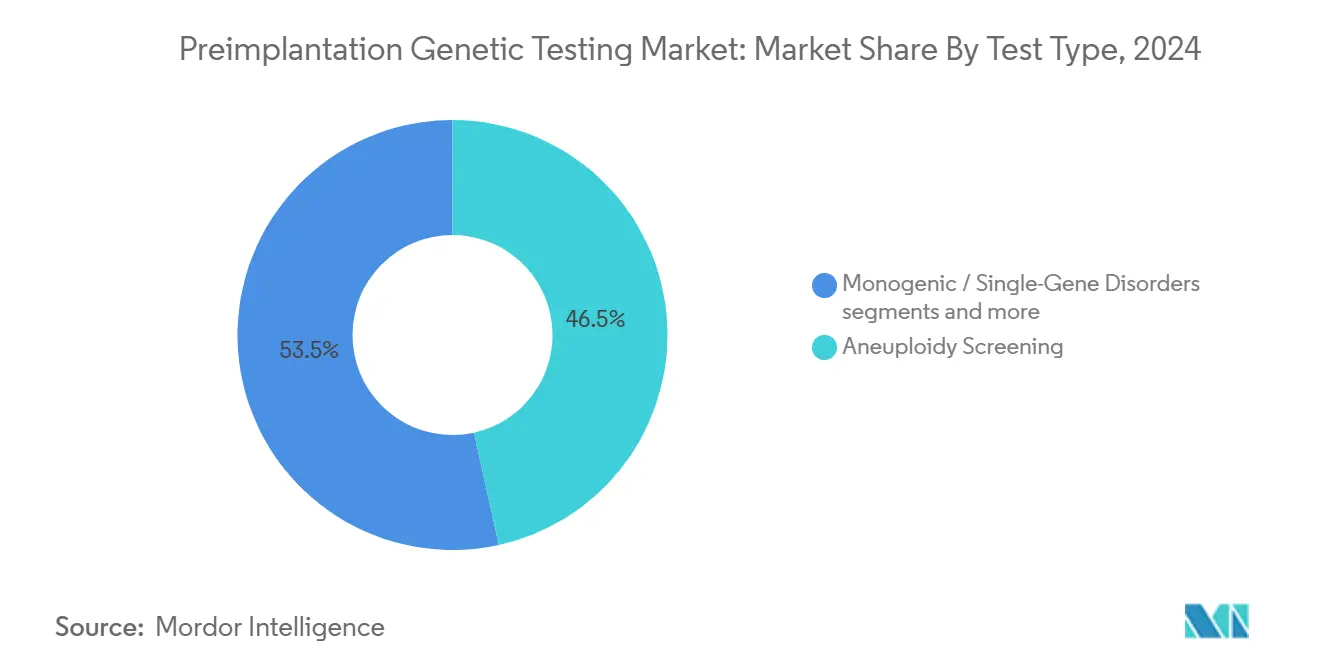

- • Nach Testtyp führte das Aneuploidie-Screening im Jahr 2024 mit einem Marktanteil von 46,54 % am Markt für präimplantatorische Gentests, während nicht-invasive PGT bis 2030 mit einer CAGR von 10,35 % wachsen soll.

- • Nach Technologie entfiel auf NGS im Jahr 2024 ein Anteil von 54,34 % am Marktvolumen für präimplantatorische Gentests; KI-gestützte Bildgebung soll bis 2030 mit einer CAGR von 10,93 % wachsen.

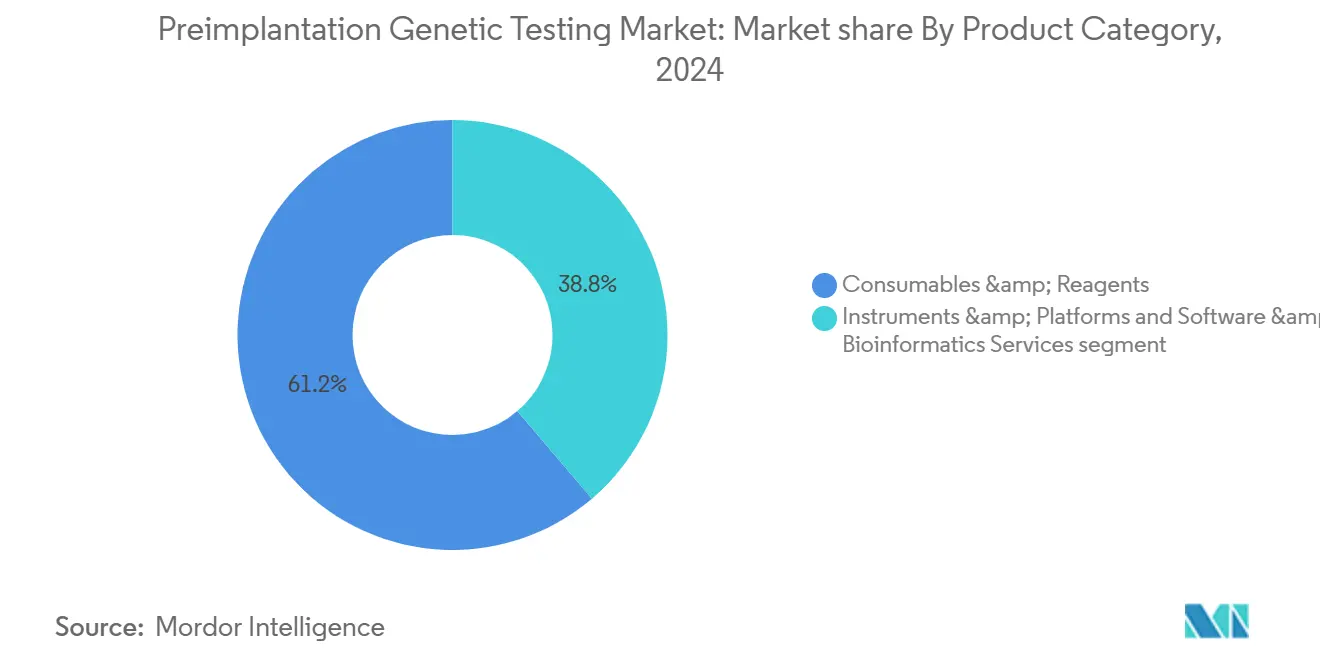

- • Nach Produktkategorie hielten Verbrauchsmaterialien und Reagenzien im Jahr 2024 einen Umsatzanteil von 61,23 %; Software und Dienstleistungen stellen das am schnellsten wachsende Segment mit einer CAGR von 11,55 % bis 2030 dar.

- • Nach Endnutzer entfielen auf Fruchtbarkeitskliniken im Jahr 2024 67,34 % des Marktvolumens für präimplantatorische Gentests, und sie verzeichnen zwischen 2025 und 2030 eine CAGR von 12,20 %.

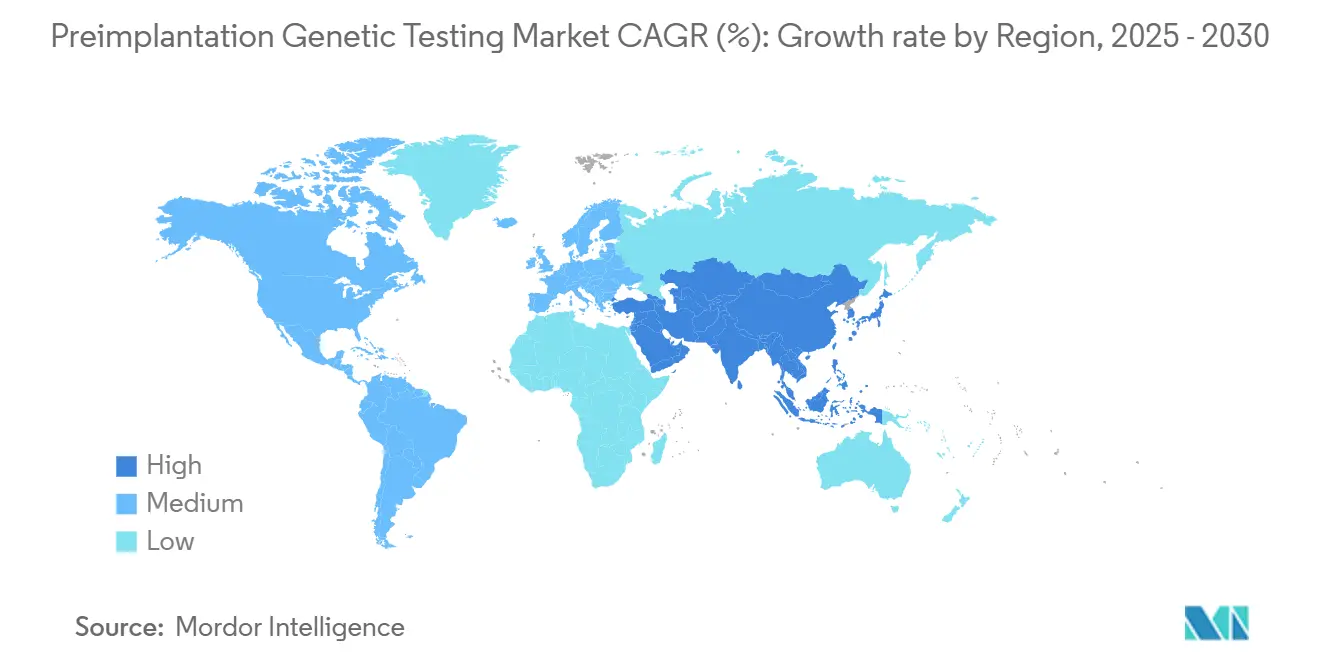

- • Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 41,23 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,89 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für präimplantatorische Gentests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Durchschnittsalter der Mütter und Unfruchtbarkeit | +2.8% | Weltweit, konzentriert in Hocheinkommensländern | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von NGS-Plattformen | +2.1% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der Netzwerke von Fruchtbarkeitskliniken | +1.9% | Asien-Pazifik als Kern, Ausbreitung in den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nicht-invasive PGT unter Verwendung zellfreier DNA | +1.6% | Weltweit, frühe Verbreitung in Premiumzentren | Langfristig (≥ 4 Jahre) |

| Arbeitgeberfinanzierte Fruchtbarkeitsleistungen | +0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Durchschnittsalter der Mütter und Prävalenz von Unfruchtbarkeit

Das Risiko chromosomaler Anomalien steigt nach dem 35. Lebensjahr stark an, was die Nachfrage nach Aneuploidie-Screening im Markt für präimplantatorische Gentests antreibt. Asien-Pazifik verzeichnete zwischen 1990 und 2021 erhebliche Anstiege bei sekundärer Unfruchtbarkeit, was Trends widerspiegelt, die in Nordamerika und Westeuropa seit Langem beobachtet werden. Gesundheitssysteme bündeln nun genetische Beratung mit In-vitro-Fertilisations (IVF)-Paketen und positionieren PGT-A als Standardversorgung für Patientinnen mit wiederholten Schwangerschaftsverlusten. Diese klinische Normalisierung schafft stabile, langfristige Einnahmen für Testlabore und Reagenzienlieferanten. Da das durchschnittliche Alter der Mütter in Schwellenländern weiter steigt, vergrößert sich die adressierbare Bevölkerung und erhält das langfristige Wachstumsmomentum aufrecht.

Rasche Verbreitung NGS-basierter PGT-Plattformen

NGS bietet eine umfassende Chromosomenabdeckung zu niedrigeren Kosten pro Probe als die ältere Fluoreszenz-in-situ-Hybridisierung. Die DNBSEQ-G99-Plattform von BGI Genomics verkürzte die Sequenzierungszeit im Jahr 2024 auf 3 Stunden und erhöhte den täglichen Durchsatz für IVF-Labore. Die gleichzeitige Erkennung von Aneuploidie, strukturellen Varianten und monogenen Erkrankungen auf einer einzigen Flusszelle vereinfacht Laborabläufe und verkürzt die Ergebnislieferung von Tagen auf Stunden. Sinkende Lesekosten ermöglichen es Kliniken, gebündelte PGT-Panels anzubieten, was eine breitere Patientenakzeptanz trotz anhaltender Eigenbeteiligungen fördert. Mit zunehmender Reife der Erstattungsrahmen wird erwartet, dass die NGS-Durchdringung in mittelgroßen Zentren zunimmt, die bisher auf ausgelagerte zytogenetische Tests angewiesen waren.

Ausbau des globalen Netzwerks von Fruchtbarkeitskliniken und IVF-Zyklen

Organisierte Klinikketten erfassen heute fast 40 % der IVF-Zyklen in Indien, gegenüber einer vernachlässigbaren Basis vor einem Jahrzehnt. Ähnliche Franchising-Modelle skalieren rasch in Indonesien, Vietnam und den Golfstaaten. Kettenbesitz standardisiert Qualitätskennzahlen, beschleunigt die Einführung von Technologien und ermöglicht volumenbasierte Reagenzienpreise. Staatlich geförderte Medizintourismusprogramme in Malaysia und Thailand vergrößern den Markt für präimplantatorische Gentests zusätzlich, indem sie grenzüberschreitende Patienten anziehen, die niedrigere Verfahrenskosten suchen. Netzwerkeffekte verstärken somit die PGT-Verbreitung, da neue Standorte bewährte Protokolle von Leiteinrichtungen übernehmen.

Arbeitgeberfinanzierte Fruchtbarkeitsleistungen, die PGT abdecken

Große US-amerikanische Arbeitgeber schließen zunehmend drei IVF-Zyklen einschließlich Gentests in ihre Sozialleistungspakete ein. Das kalifornische Senatsgesetz 729 schreibt ab 2025 die Kostenübernahme für bis zu drei IVF-Zyklen einschließlich PGT vor. Bundesangestellten-Krankenversicherungspläne erstatten nun unbegrenzte Zyklen in ausgewählten Zentren, was die Inanspruchnahme unter Bundesbediensteten beschleunigt [1]Quelle: Personalverwaltungsamt der Vereinigten Staaten, "Erweiterung der IVF-Kostenübernahme im Rahmen des Bundesangestellten-Krankenversicherungsprogramms 2025," opm.gov . Ähnliche Leistungssysteme entstehen in Frankreich und den Niederlanden, was die finanzielle Hürde für PGT senkt und kurzfristige Verfahrensvolumina stimuliert, insbesondere in städtischen Unternehmenszentren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für Verfahren und Instrumente als Hürde | -1.4% | Weltweit, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Ethische, religiöse und rechtliche Kontroversen | -0.8% | Regionale Unterschiede, am stärksten in konservativen Märkten | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei KI-gesteuerten Algorithmen zur Embryoauswahl | -0.6% | Hauptsächlich Nordamerika und EU, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Klinische Debatte über die Verwerfung von Embryonen mit niedriggradigem Mosaizismus | -0.4% | Weltweit, konzentriert in fortgeschrittenen Fruchtbarkeitszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für Verfahren und Instrumente als Hürde

Testgebühren von 350–500 USD pro Embryo und IVF-Zykluskosten von über 24.000 USD in Kalifornien übersteigen die finanziellen Möglichkeiten vieler Patienten. Obwohl die Preise für Verbrauchsmaterialien sinken, schrecken Kapitalaufwendungen für Sequenziergeräte kleinere Kliniken noch ab. Schrittweise Preiserosion, wettbewerbsfähige Reagenzienbeschaffung und Kostenträgerpflichten sollen die PGT-Durchdringung von heute 5–6 % der IVF-Zyklen auf etwa 25 % bis 2030 steigern. Bis dahin wird das Marktwachstum in Entwicklungsregionen von staatlichen Subventionen und gestaffelten Preismodellen abhängen.

Ethische, religiöse und rechtliche Kontroversen

Die Debatte um polygene Risikoscore-Tests (PGT-P) und elektive Geschlechtsauswahl schafft ein Flickenteppich an Regulierungen. Der Bioethik-Beratungsausschuss Singapurs bewertet Leitlinien für PGT-P und verzögert damit die kommerzielle Markteinführung bis 2026. In Teilen des Nahen Ostens schränken religiöse Autoritäten die Embryomanipulation ein und begrenzen den Testumfang auf lebensbedrohliche Erkrankungen. Der Transfer von Mosaikembryonen bleibt umstritten; obwohl neuere Studien vergleichbare Lebendgeburtenraten wie bei euploiden Embryonen zeigen, fehlt ein Konsens über Berichtsstandards. Diese Unsicherheiten dämpfen die unmittelbare Verbreitung in ansonsten aufgeschlossenen Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Aneuploidie-Screening behauptet Volumenführerschaft

Das Aneuploidie-Screening entfiel im Jahr 2024 auf 46,54 % des Marktanteils für präimplantatorische Gentests und unterstreicht damit seine Rolle bei der Fehlgeburtsprävention. Die Nachfrage wird durch das steigende Durchschnittsalter der Mütter und die Kostenträgerakzeptanz von PGT-A bei wiederholtem IVF-Versagen gestärkt. Das Marktvolumen für nicht-invasive PGT im Bereich präimplantatorischer Gentests soll bis 2030 mit einer CAGR von 10,35 % wachsen, was die rasche klinische Validierung und die Patientenpräferenz widerspiegelt. Angrenzende Segmente wie Tests auf monogene Erkrankungen bedienen kleinere, aber hochgradig betroffene Patientengruppen, während die Analyse struktureller Umlagerungen Translokationsträger anspricht, die 2–5 % der unfruchtbaren Paare ausmachen.

Die Konvergenz hin zu Multi-Analyten-Assays ermöglicht es Laboren, Aneuploidie-, monogene und strukturelle Screenings in einem einzigen NGS-Lauf zu bündeln, was den Reagenzienaufwand reduziert. Angebote zur Gesamtgenomsequenzierung, wie GenEmbryomics' Panacea GenomeScreen, das 3.200 Gene scannt, veranschaulichen den Wandel hin zu umfassender Embryoprofilierung. Mit steigenden Qualitätskennzahlen berichten Kliniken von weniger Zyklusabbrüchen, was die Umsatzprediktabilität für Testlieferanten stärkt.

Nach Technologie: NGS-Dominanz trifft auf KI-gestützte Bildgebung als Wachstumschance

NGS trug 54,34 % des Umsatzes im Jahr 2024 bei und bleibt das analytische Rückgrat für PGT-Arbeitsabläufe. Oxford Nanopores PromethION 2 Integrated bietet 290 Gb Durchsatz auf einem Tischgerät und ermöglicht eine tagesgleiche Bearbeitung für mittelgroße Labore. KI-gestützte Bildgebung ist die am schnellsten wachsende Technologie mit einer CAGR von 10,93 % und bietet nicht-invasive Vitalitätsbewertungen, die genetische Daten ergänzen. Polymerasekettenreaktion und Fluoreszenz-in-situ-Hybridisierung bleiben dort bestehen, wo gezielte Sonden ausreichen, aber ihr Anteil schrumpft, da die Reagenzienkostenkurven NGS begünstigen.

Die plattformübergreifende Konvergenz nimmt Fahrt auf: Einige Anbieter integrieren Ausgaben der Lebendzellenbildgebung mit genetischen Ergebnissen, um zusammengesetzte Embryoqualitätsindizes darzustellen. Langlesende Sequenzierung adressiert komplexe genomische Regionen, die kurzlesende Plattformen verfehlen – ein Vorteil für die Berechnung polygener Scores. Mit zunehmender Reife der regulatorischen Leitlinien für KI-Software wird erwartet, dass Bildgebungslösungen von Entscheidungsunterstützungswerkzeugen zu vollständig autonomen Triageinstrumenten werden und den Laboraufwand reduzieren.

Nach Produktkategorie: Software übertrifft Hardware-Investitionsausgaben

Verbrauchsmaterialien und Reagenzien erfassten 61,23 % des Umsatzes im Jahr 2024 aufgrund ihrer wiederkehrenden Natur in jedem Testzyklus. Software und Bioinformatikdienstleistungen expandieren jedoch mit einer CAGR von 11,55 %, was steigende Datenvolumina und die Nachfrage der Kliniker nach interpretativen Dashboards widerspiegelt. Instrumente generieren eine stabile installierte Basis, sehen sich jedoch längeren Ersatzzyklen gegenüber. Die 2025er-Version von Nucleus Genomics ermöglicht die Bewertung von bis zu 20 Embryonen gegenüber 900 erblichen Erkrankungen und unterstreicht die Rolle von Software bei der Skalierung komplexer Analysen.

Cloud-Bereitstellung wird zum Standard; kleinere Labore können nun rohe FASTQ-Dateien für eine zentralisierte Analyse hochladen und umgehen damit lokale Rechenanforderungen. Anbieterunabhängige Plattformen entstehen und ermöglichen es Kliniken, Sequenziergerätemarken zu mischen, ohne die Arbeitsablaufkohärenz zu verlieren. Dienstleistungsbündelung – Sequenzierung, Analytik, Berichterstattung – vereinfacht die Beschaffung für Kliniken und sichert langfristige Einnahmen für Anbieter.

Nach Endnutzer: Klinikkonsolidierung fördert PGT-Verbreitung

Fruchtbarkeitskliniken kontrollierten 67,34 % des Umsatzes im Jahr 2024 und verzeichnen das stärkste Wachstum mit einer CAGR von 12,20 %, da Netzwerke in Asien-Pazifik und Lateinamerika zunehmen. Konsolidierte Ketten verhandeln Mengenpreise für Reagenzien und übernehmen einheitliche elektronische Patientenakten, die genetische Berichte integrieren. Krankenhäuser stellen einen sekundären Kanal dar, lagern häufig komplexe Analysen aus, nutzen aber vorhandene Laborinfrastruktur für die Probenaufbereitung. Akademische Institute verankern Forschung und Entwicklung, validieren neue Methoden und bilden Embryologen aus, die später in private Kliniken wechseln.

Wenn Ketten auf über 30–40 Zentren wachsen, internalisieren sie Genlabore, um Margen und Durchlaufzeiten zu schützen. Geräteanbieter reagieren mit modularen Sequenziergeräten, die für 200–400 Proben pro Woche ausgelegt sind und den Durchsatzprofilen der Ketten entsprechen. Parallel dazu fügen nationale Gesundheitssysteme in Japan und Südkorea Fruchtbarkeitszentren in Lehrkrankenhäusern hinzu und erweitern den Zugang zu PGT im Rahmen subventionierter Gebührenordnungen.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Umsatzanteil von 41,23 %, angetrieben durch Arbeitgeberleistungen und staatliche Mandate, die PGT in IVF-Pakete einschließen. Das Marktvolumen für präimplantatorische Gentests in der Region soll sich bei einem mittleren einstelligen Wachstum stabilisieren, da die Durchdringung bei privat versicherten Paaren die Sättigung nähert. Die FDA-Entwurfsleitlinie zu KI-fähiger Software, die 2025 herausgegeben wurde, bietet einen definierten Weg zur Algorithmusvalidierung und fördert die Übernahme von Entscheidungsunterstützungswerkzeugen in Kliniken [2]Quelle: FDA, "Empfehlungen zur Marktzulassung für KI-fähige Gerätesoftwarefunktionen," fda.gov . Obwohl das Wachstum nachlässt, sichern hohe Durchschnittsverkaufspreise und breite Testmenüs attraktive Margen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 12,89 % bis 2030. Urbanisierung, spätere Heirat und verschmutzungsbedingte Unfruchtbarkeit stärken die Zyklusvolumina. Allein Indien eröffnet jährlich mehr als 60 neue IVF-Zentren, während Chinas Drei-Kind-Politik staatliche Anreize für assistierte Reproduktion fördert. Lokale Marktführer wie BGI Genomics liefern kostenoptimierte NGS-Kits, schließen die Erschwinglichkeitslücke und erweitern den Markt für präimplantatorische Gentests. Wachsender Medizintourismus nach Thailand und Malaysia diversifiziert die Nachfrage weiter, da internationale Patienten wettbewerbsfähig bepreiste umfassende Tests suchen.

Europa bietet ein stetiges mittleres einstelliges Wachstum, das durch grenzüberschreitende Reproduktionsmedizin gestützt wird. Harmonisierte EU-Geräteverordnungen vereinfachen Sequenziergeräteimporte und Softwarezertifizierungen. Kliniken in Prag, Barcelona und Athen ziehen Patienten aus dem teureren Nordeuropa an und erhöhen die Auslastung gebündelter PGT-Pakete, die Aneuploidie- und monogene Panels umfassen. Öffentliche Krankenversicherer in Frankreich und Deutschland decken definierte Indikationen wie wiederholte Fehlgeburten ab und sichern eine Basisnachfrage. Die ethische Aufsicht bleibt streng und dämpft die Verbreitung polygener Tests bis zur Herausgabe formeller Leitlinien.

Wettbewerbslandschaft

Der Markt für präimplantatorische Gentests ist mäßig konzentriert. Die fünf größten Anbieter kontrollieren schätzungsweise 60–65 % des kombinierten Umsatzes, während Dutzende regionaler Labore über Durchlaufzeiten und lokalen Support konkurrieren. Illumina hat GRAIL im Jahr 2024 veräußert, dominiert aber weiterhin Sequenzierungshardware und Reagenzien. Die 2025er-Allianz mit Tempus AI erweitert die Analytik in die reproduktive Genomik und bietet End-to-End-Lösungen von der Probenaufbereitung bis zur Embryobewertung.

CooperSurgicals Übernahme der Abteilung für reproduktive Gesundheit von Cook Medical für 875 Millionen USD stärkt das Einwegartikel- und Katheterangebot und ermöglicht gebündelte Verkäufe an Kettenkliniken. Natera erzielte im Jahr 2024 einen Umsatz von 1,7 Milliarden USD, ein Anstieg von 56 %, was den Skalierungsvorteil von Hochvolumenlaboren unterstreicht. Oxford Nanopore schwenkt auf Desktop-Sequenziergeräte um, die auf Fruchtbarkeitslabore zugeschnitten sind, und fordert damit etablierte Kurzlesungstechnologien heraus.

Aufstrebende Akteure konzentrieren sich auf Software. Die Übernahme von Fabric Genomics durch GeneDx im Jahr 2025 bringt KI-gestützte Varianteninterpretation, die neonatale und embryonale Testpipelines speist. Nucleus Genomics zielt auf Embryooptimierungsanalytik ab, während Genomic Prediction polygene Risikealgorithmen für Premium-IVF-Zentren verfeinert. Partnerschaften zwischen Hardwarelieferanten und Bioinformatik-Start-ups sollen sich beschleunigen, da Kliniken integrierte, regulatorisch zugelassene Lösungen fordern.

Marktführer im Bereich präimplantatorische Gentests

Illumina Inc

Thermo Fisher Scientific Inc

PerkinElmer Inc

Bioarray S L

Cooper Surgical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Nucleus Genomics hat die Nucleus Embryo-Software in Partnerschaft mit Genomic Prediction eingeführt, die 900 erbliche Erkrankungen abdeckt

- Juni 2025: CooperSurgical hat die Übernahme der Abteilung für reproduktive Gesundheit von Cook Medical für 875 Millionen USD abgeschlossen

- April 2025: GeneDx hat Fabric Genomics für bis zu 51 Millionen USD übernommen, um dezentralisierte, KI-gestützte Genomtests weltweit zu ermöglichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Wir definieren den Markt für präimplantatorische Gentests (PGT) als jeden Laborarbeitsablauf, jedes Reagenz, jedes Instrument und jeden zugehörigen Softwareservice, der genetische Inhalte von Embryonen oder Eizellen vor dem Uterustransfer im Rahmen eines In-vitro-Fertilisationszyklus screent oder diagnostiziert. Die Studie folgt der klinischen Kodierung der wichtigsten Fruchtbarkeitsgesellschaften; daher sind PGT-A, PGT-M, PGT-SR und aufkommende nicht-invasive Bildgebungsplattformen alle im Umfang enthalten, während pränatale, Träger- oder Neugeborenen-Gentests nicht enthalten sind [mordorintelligence.com].

Ausschlüsse aus dem Umfang: Verfahren, die nach dem Embryotransfer oder während der Schwangerschaft durchgeführt werden, sowie direkt an Verbraucher gerichtete Abstammungstests sind ausgeschlossen.

Segmentierungsübersicht

- Nach Testtyp

- Aneuploidie-Screening

- Monogene / Einzelgen-Erkrankungen

- Strukturelle Umlagerungen

- Nach Technologie

- Sequenzierung der nächsten Generation (NGS)

- Polymerasekettenreaktion (PCR)

- Fluoreszenz-in-situ-Hybridisierung (FISH)

- Vergleichende genomische Hybridisierung / Microarray

- KI-gestützte bildbasierte und nicht-invasive Plattformen

- Nach Produkt und Dienstleistung

- Verbrauchsmaterialien und Reagenzien

- Instrumente und Plattformen

- Software und Bioinformatikdienstleistungen

- Nach Anwendung

- Aneuploidie und mütterliches altersbedingtes Risiko

- Monogene / erbliche genetische Erkrankungen

- HLA-Typisierung für Stammzelltherapie

- Geschlechtsauswahl und Familienplanung

- Nach Endnutzer

- Fruchtbarkeits- und IVF-Kliniken

- Krankenhäuser und Diagnostiklabore

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Embryologen, IVF-Klinikmanagern, Referenzlabordirektoren und Gerätehändlern in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche validierten Biopsie-Adoptionsraten, Preisspannen für Verbrauchsmaterialien und die wahrscheinliche Verbreitung nicht-invasiver PGT und ermöglichten es uns, regionale Nachfragekurven zu verfeinern.

Sekundärforschung

Unser Team sammelte jährliche IVF-Zyklusstatistiken von den Zentren für Krankheitskontrolle und -prävention, der Europäischen Gesellschaft für menschliche Reproduktion und Embryologie und dem Australischen Institut für Gesundheit und Wohlfahrt, verfolgte Trends beim Durchschnittsalter der Mütter anhand von Bevölkerungsdaten der Vereinten Nationen und kartierte die Anzahl der Fruchtbarkeitskliniken mithilfe regulatorischer Register in 17 Ländern [cdc.gov]. Ergänzende Erkenntnisse stammten aus begutachteten Fachzeitschriften zur NGS-Genauigkeit, nationalen Erstattungsplänen und Einfuhrzöllen für Sequenzierungsreagenzien. Unternehmenseinreichungen, Investorenpräsentationen und Patentfamilien (über Questel) klärten Durchschnittsverkaufspreise, Lieferströme und Pipeline-Technologien. Mehrere Schlüsselindikatoren, wie Volumina der elektiven Eizellkryokonservierung und Abrechnungscodes für präimplantatorische Gendiagnostik, wurden erfasst, um Zukunftsannahmen zu fundieren. Diese Liste repräsentiert wichtige öffentliche Quellen; viele weitere offene und kostenpflichtige Datensätze flossen in die Validierung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit lebendgeburtsbereinigten IVF-Zyklen, wendet Durchdringungskoeffizienten für jeden PGT-Subtyp an und multipliziert mit gemischten Durchschnittsverkaufspreisen. Selektive Bottom-up-Zusammenfassungen von Reagenzienlieferungen und Sequenzierungsvolumina testen die Gesamtwerte. Zu den Schlüsselvariablen gehören das durchschnittliche Alter der Mütter, Kapazitätserweiterungen von Kliniken, NGS-Kostenkurven, regulatorische Erstattungen und die Prävalenz von Einzelgenerkrankungen. Multivariate Regression auf diese Treiber generiert das Basisszenario-Wachstum, während Szenarioanalysen für Technologiepreisschocks und sich verändernde ethische Leitlinien angepasst werden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden anhand historischer Klinikumsätze, Zollcodes und Importpreisen auf Abweichungen geprüft; Anomalien lösen eine erneute Kontaktaufnahme mit Analysten vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn politische oder technologische Ereignisse die Basislinie wesentlich verschieben.

Warum unsere Basislinie für präimplantatorische Gentests Verlässlichkeit verdient

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Embryostadien, Produktmixe und Aktualisierungsrhythmen wählen. Wir verankern uns in IVF-Zyklusrealitäten und halten Umrechnungsfaktoren transparent, was Führungskräften eine Zahl liefert, die bis zur Klinikrezeption zurückverfolgt werden kann.

Zu den wichtigsten Lückenursachen gehören einige Verlage, die pränatale Tests in die Gesamtzahlen einbeziehen; andere schließen Softwaredienstleistungen aus; einige rechnen Währungen nur einmal jährlich um, was langfristige CAGRs aufbläht; Aktualisierungsverzögerungen von bis zu drei Jahren vergrößern die Lücken weiter.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 816,1 Millionen USD (2024) | ||

| 852,4 Millionen USD (2024) | Globale Unternehmensberatung A | Ignoriert Software- und Bioinformatikumsätze; jährliche Aktualisierungsverzögerung |

| 830 Millionen USD (2024) | Marktforschungsanbieter B | Kombiniert pränatale Screenings und PGT, verwendet statische Durchschnittsverkaufspreisannahmen |

Diese Kontraste zeigen, dass Mordors disziplinierte Umfangsauswahl, lebende Zyklusvariablen und jährliche Aktualisierungen die ausgewogenste und reproduzierbarste Basislinie für die strategische Planung bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für präimplantatorische Gentests?

Der Markt erzielte im Jahr 2024 einen Umsatz von 816,1 Millionen USD und soll bis 2030 1.387,6 Millionen USD erreichen.

Welcher Testtyp hat den größten Anteil am Markt für präimplantatorische Gentests?

Das Aneuploidie-Screening dominierte im Jahr 2024 mit einem Marktanteil von 46,54 % aufgrund seiner etablierten Rolle bei der Senkung von Fehlgeburtenraten.

Wie schnell soll nicht-invasive PGT wachsen?

Nicht-invasive PGT soll bis 2030 mit einer CAGR von 10,35 % wachsen, da die klinische Validierung sich beschleunigt.

Welche Region wächst am schnellsten im Markt für präimplantatorische Gentests?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,89 %, angetrieben durch den raschen Ausbau von Fruchtbarkeitskliniken und sinkende Testkosten.

Welche technologischen Trends prägen die Branche für präimplantatorische Gentests?

NGS bleibt der Goldstandard, aber KI-gestützte Bildgebung und nicht-invasive zellfreie DNA-Assays entwickeln sich zu Hochwachstumstechnologien.

Seite zuletzt aktualisiert am: