Indonesischer Immobilienmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

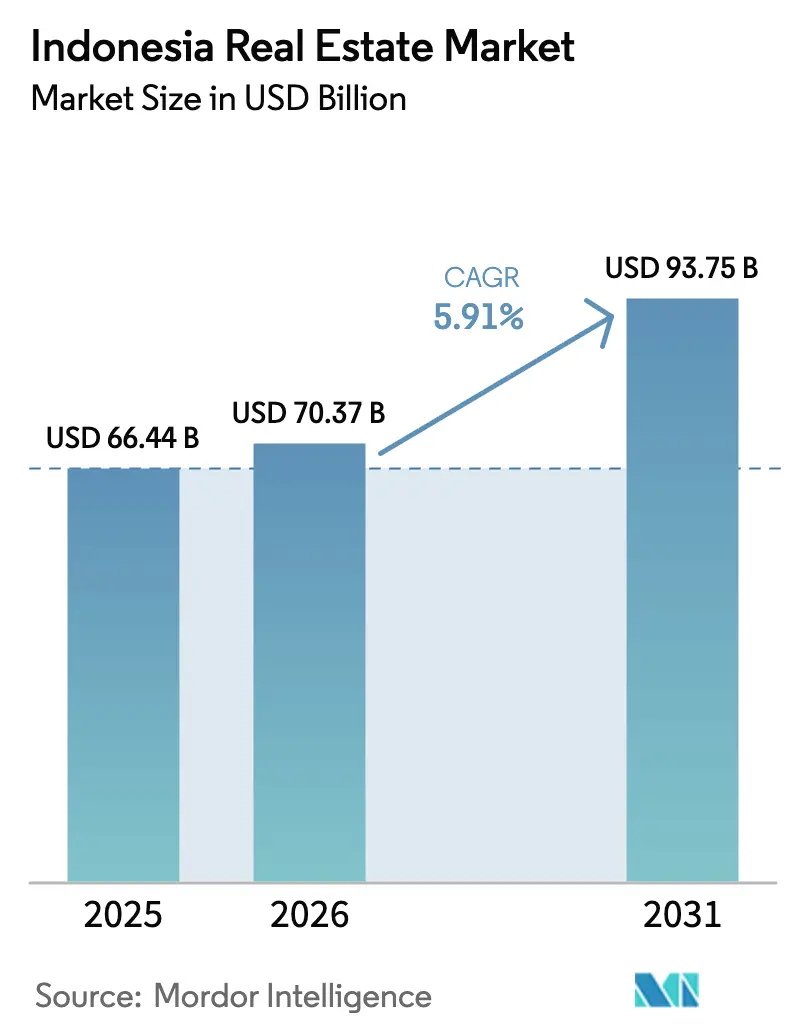

| Marktgröße im Basisjahr (2025) | 66.44 Milliarden US-Dollar |

| Marktgröße (2026) | 70.37 Milliarden US-Dollar |

| Marktgröße (2031) | 93.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Immobilienmarkts durch Mordor Intelligence

Die Größe des indonesischen Immobilienmarkts wird voraussichtlich von 66,44 Milliarden USD im Jahr 2025 und 70,37 Milliarden USD im Jahr 2026 auf 93,75 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 5,91 % verzeichnen.

Starke demografische Dynamik, rasche Urbanisierung und eine staatlich geförderte Infrastrukturoffensive vergrößern die Wohn-, Logistik- und Mischnutzungsflächen des Landes. Investoren verlagern Kapital von Jakarta in Städte zweiter Ordnung in West- und Ostjava, um von niedrigeren Grundstückskosten und Hafenanbindungen zu profitieren. Hersteller, die im Rahmen von „China + 1"-Strategien umsiedeln, stützen die Nachfrage nach Langzeitpachtverträgen für moderne Lagerhäuser, während Haushalte trotz Zinsschwankungen weiterhin den Wohnimmobilienmarkt dominieren. Projektentwickler integrieren derweil Einrichtungen mit wiederkehrenden Einnahmen – Co-Working-Hubs, Rechenzentrumsgebäude und flexible Wohneinheiten – in geplante Großsiedlungen, um sich gegen zyklische Verkaufsschwankungen abzusichern.

Wichtigste Erkenntnisse des Berichts

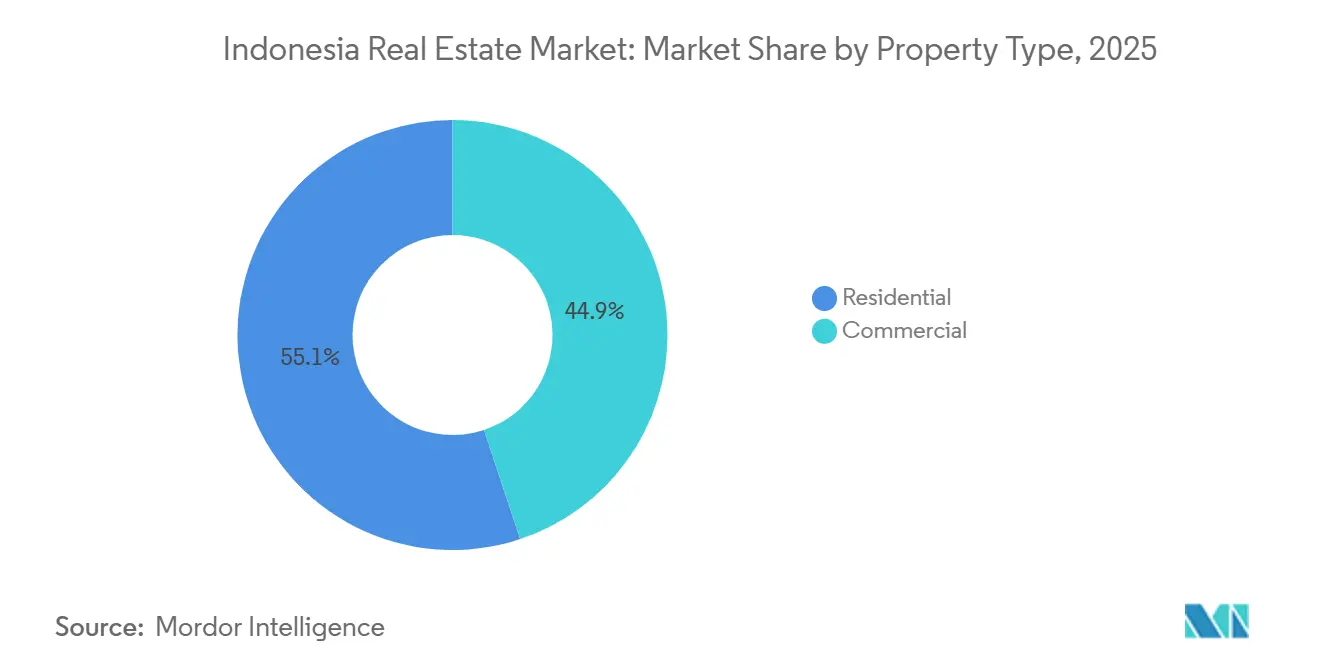

- Nach Immobilientyp führten Wohnimmobilien den indonesischen Immobilienmarkt mit einem Marktanteil von 55,1 % im Jahr 2025 an; Logistikimmobilien werden bis 2031 voraussichtlich mit einer CAGR von 6,49 % wachsen.

- Nach Geschäftsmodell hielt der Verkaufskanal im Jahr 2025 einen Anteil von 72,2 % am indonesischen Immobilienmarkt, während die Vermietung bis 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen wird.

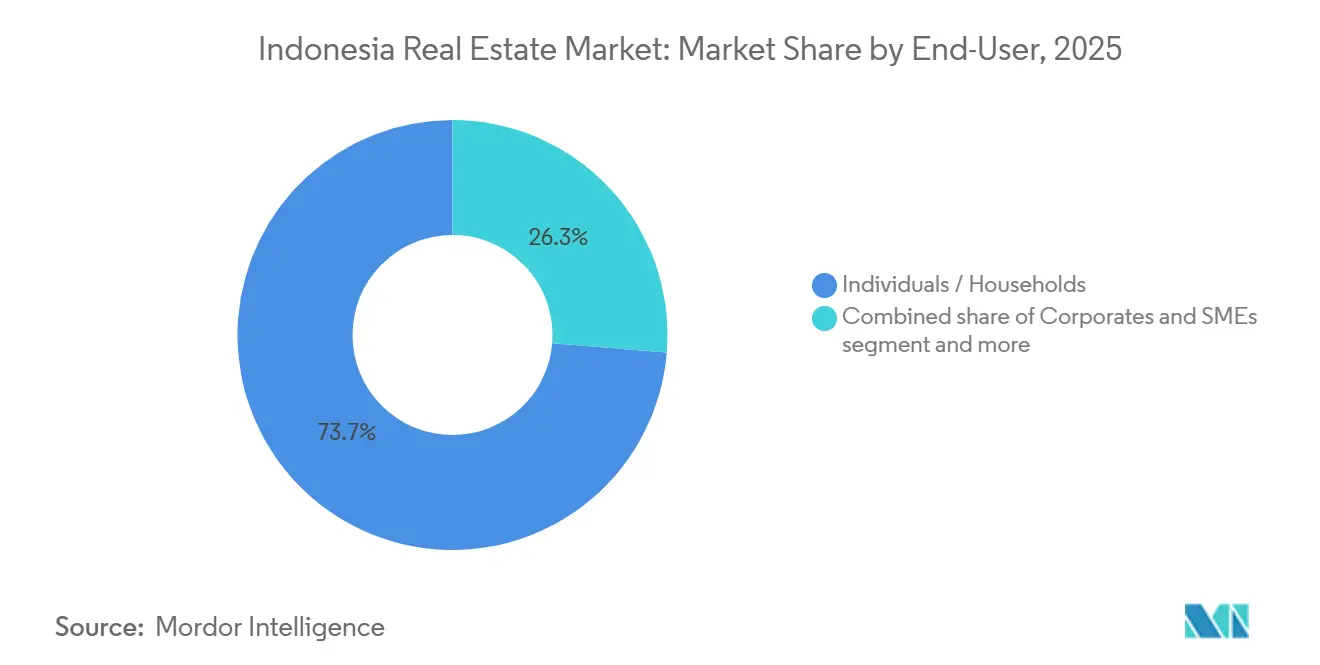

- Nach Endnutzer entfielen im Jahr 2025 73,7 % des indonesischen Immobilienmarktanteils auf Privatpersonen und Haushalte, während das Segment der Unternehmen und KMU bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen wird.

- Nach Region erzielte DKI Jakarta im Jahr 2025 einen Umsatzanteil von 39,4 %, Ostjava wird jedoch bis 2031 voraussichtlich mit einer CAGR von 7,11 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Immobilienmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Demografie, Urbanisierung und wachsende Mittelschicht | +1.8% | Wichtige Provinzen Javas sowie aufstrebende Städte in Sumatra & Sulawesi | Langfristig (≥ 4 Jahre) |

| Infrastrukturoffensive und IKN Nusantara | +1.5% | Kernbereich Ostkalimantan, Ausstrahlungseffekte auf Korridore in Westjava | Mittelfristig (2-4 Jahre) |

| „China + 1"-Auslandsdirektinvestitionen und Produktionswachstum | +1.4% | West- & Ostjava, Zentraljava | Kurzfristig (≤ 2 Jahre) |

| Tourismuserholung und MICE-Aktivitäten | +0.9% | Bali, Yogyakarta, Lombok, Jakarta | Mittelfristig (2-4 Jahre) |

| REITs und Proptech-Einführung | +0.8% | Landesweit mit frühem Zugkraft in Jakarta, Surabaya, Bandung | Langfristig (≥ 4 Jahre) |

| Expansion von E-Commerce und Einzelhandelsnetzwerken steigert die Nachfrage nach Lager- und Einzelhandelsflächen | +0.5% | Industriekorridor Java, wichtige Hafenstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Demografie, Urbanisierung und wachsende Mittelschicht fördern die Nachfrage nach Wohnraum, Einzelhandel und Dienstleistungen

Indonesiens städtische Bevölkerung überschritt 2024 die Marke von 59 % der Gesamtbevölkerung und wächst jährlich um fast 3 Millionen neue Stadtbewohner[1]Weltbank, "Indonesien Urbanisierungsupdate," worldbank.org . Die Haushaltsgrößen schrumpfen, sodass der absolute Bedarf an separaten Wohneinheiten steigt, selbst wenn das Bevölkerungswachstum nachlässt. Projektentwickler haben reagiert, indem sie Zwei-Zimmer-Apartments unter 67.000 USD anbieten, die für Mehrwertsteuerbefreiungen qualifizieren und den primären Wohnimmobilienverkauf stabilisieren, wie die Daten der Bank Indonesia für das dritte Quartal 2025 zeigen. Auch die Konsumgewohnheiten verlagern sich hin zu erlebnisorientierten Einzelhandelsformaten – Foodhallen und Co-Working-Cafés –, was Bauträger dazu veranlasst, Gewerbepodeste in Wohntürme zu integrieren. Diese Nutzungsmischung ermöglicht es Vermietern, Gemeinschaftsflächen durch Mieteinnahmen zu monetarisieren und sich gegen langsamere Eigentumswohnungsverkaufszyklen abzusichern. Infolgedessen absorbieren innerstädtische Projekte, die Wohnen, Arbeiten und Freizeit verbinden, Kapital vor Einzweckprojekten.

Infrastrukturoffensive und IKN Nusantara erschließen Entwicklungskorridore und Mischnutzungspipelines

Das staatliche Budget von 15,3 Milliarden USD für IKN signalisiert mehr als eine neue Hauptstadt; es katalysiert Grundstückskäufe entlang der Achse Balikpapan-Samarinda und des Hochgeschwindigkeitsbahnkorridors Jakarta–Bandung. Private Projektentwickler bevorzugen angrenzende Gemeinden gegenüber dem eingeschränkten IKN-Kernbereich, wo sie mit Regierungsbehörden bei vorverkauften Beamtenwohnungen zusammenarbeiten. Die Bahnverbindung verkürzt die Reisezeit Jakarta–Bandung auf 40 Minuten, treibt die Grundstückswerte in der Nähe des Bahnhofs Tegalluar um bis zu 20 % in die Höhe und schafft transit-orientierte Großsiedlungen. Dennoch bleiben die Zeitpläne empfindlich gegenüber Haushaltszuweisungen, was Unternehmen dazu veranlasst, sich abzusichern, indem sie auch Grundstücke im Cikarang-Karawang-Gürtel Westjavas erwerben. Projekte, die sich an beiden Korridoren ausrichten können, diversifizieren das geografische Risiko und nutzen gleichzeitig die synchronisierte Nachfrage nach Wohnraum, Einzelhandel und Logistikzentren.

„China + 1"-Auslandsdirektinvestitionen und Produktionswachstum treiben Industrieparks, Lagerhaltung und Arbeiterwohnungen voran

Chinesische Investitionen überstiegen 2024 die Marke von 8,1 Milliarden USD, wobei mehr als die Hälfte mit Einrichtungen verbunden war, die Leichtmontage und Lagerhaltung bündeln. ESR Indonesia und das von Mitsubishi und INA unterstützte Gemeinschaftsunternehmen übergaben Anfang 2025 216.864 m² Fläche, wobei 90 % an Lieferanten von Elektrofahrzeugbatterien auf 10- bis 15-jährige Laufzeiten vorvermietet wurden. Solche Vereinbarungen sichern Renditen von 7–7,5 % und komprimieren Kapitalisierungsraten, was institutionelle Käufer anzieht. Der 6-Milliarden-USD-Komplex von LG Energy Solution in Karawang löste eine Nachfrage nach 12.000 Arbeiterwohneinheiten aus und zwang lokale Projektentwickler, modulare Wohnheime zu erproben. Langzeitpachtverträge mit Erweiterungsklauseln binden zusammenhängende Grundstücke, sodass spekulativ errichtete Maßanfertigungslagerhäuser jetzt sogar vor der Abschluss der Zonenplanung auf den Markt kommen. Die Nettovermietung drückte den Leerstand in Groß-Jakarta bis Mitte 2025 auf 5,9 %, was Logistik als die liquideste Anlageklasse des Marktes bestätigt.

Tourismuserholung und MICE-Aktivitäten unterstützen Hotel-, Resort- und Lifestyle-Mischnutzungsprojekte

Die internationalen Ankünfte erholten sich 2024 auf 11,5 Millionen, aber Balis Moratorium Ende 2024 für neue Hotels in gesättigten Bezirken hat Kapital nach Lombok, Raja Ampat und Labuan Bajo umgeleitet. Projektentwickler schnüren daher Resortpakete mit Markenresidenzen und Wellnesszentren und monetarisieren den Bestand durch Stockwerkeigentum statt allein durch Übernachtungen. Jakartas neues PIK 2-Kongresszentrum hat 18 internationale Veranstaltungen für 2025–2026 vorgebucht und steigert die Nachfrage nach Serviced Apartments in einem 3-km-Einzugsgebiet. Dennoch drückten Sparmaßnahmen bei öffentlichen Reisebudgets die Hotelauslastung in einigen Provinzen vorübergehend auf 20 %. Erfolgreiche Akteure betrachten die Hotellerie heute als Ausstattungsmerkmal innerhalb integrierter Großsiedlungen, was die Einkommensströme über volatile Tourismuszyklen hinweg glättet.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität bei Grundstücks-/Eigentumstiteln und politische Variabilität | −1.2% | Äußere Inseln, Küstenzonen und landesweite Genehmigungsverfahren | Langfristig (≥ 4 Jahre) |

| Hohe Finanzierungskosten und Baupreisinflation | −0.9% | Landesweit, am stärksten bei mittelständischen Bauträgern in Sekundärstädten | Kurzfristig (≤ 2 Jahre) |

| Segmentspezifisches Überangebot und ungleichmäßige Erholung | −0.7% | Büros in Jakarta, Resorts in Bali, Einzelhandelskorridore in Surabaya | Mittelfristig (2-4 Jahre) |

| Hohe Bau- und Finanzierungskosten belasten die Margen der Projektentwickler und die Endnutzerpreise | −0.3% | Landesweit, mit akuten Auswirkungen in abgelegenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität bei Grundstücks-/Eigentumstiteln, Verzögerungen bei Zonen-/Genehmigungsverfahren und regionale politische Variabilität verlangsamen die Umsetzung

Die nationale Grundstücksregistrierungsinitiative zertifizierte bis 2025 76 % von 126 Millionen Parzellen, doch ungelöste Gewohnheitsrechtsansprüche in Kalimantan, Sulawesi und Papua verzögern Projekte um 12–18 Monate und erhöhen die Erwerbskosten um bis zu 30 %[2]Ministerium für Agrarpolitik/Nationales Grundbuchamt, "PTSL-Fortschritt 2025," atrbpn.go.id. Ein Weltbankdarlehen in Höhe von 653 Millionen USD zielt bis 2028 auf zusätzliche 4,8 Millionen Hektar ab, doch die Kapazität auf Bezirksebene bleibt der Engpass. Verordnung Nr. 5/2025 dezentralisiert die Titelausstellung und ermöglicht es Java-Bezirken, Genehmigungen in 60 Tagen zu erteilen, während einige Kalimantan-Ämter 180 Tage benötigen. Überschneidungen bei der Küstenzonenplanung zwischen Forst-, Fischerei- und Tourismusbehörden haben Lombok-Resortprojekte verzögert und zwingen Projektentwickler, erhebliche rechtliche Rückstellungen einzuplanen. Infolgedessen wechseln viele Unternehmen zu Brownfield-Gemeinschaftsunternehmen mit staatlichen Betrieben, die über zertifiziertes Land verfügen, und tauschen höhere Kosten gegen Umsetzungssicherheit.

Hohe Finanzierungskosten und Baupreisinflation schränken die Machbarkeit von Neubauprojekten ein

Die Bank Indonesia senkte ihren Leitzins Ende 2024 auf 5,75 %, doch die Bankkredite an Projektentwickler liegen nach Risikoaufschlägen immer noch bei 9–11 %. Stahl ist nach wie vor 35 % teurer als vor der Pandemie, und die Zementpreisinflation erhöht die Hartkosten um etwa 8 %. Facharbeiter wandern zu Megaprojekten wie IKN ab, was die Löhne jährlich um 8–10 % steigen lässt. Da 78 % der Bauträger im dritten Quartal 2025 auf interne oder bankfremde Finanzierung angewiesen sind, sind die Vorverkaufsquoten auf über 60 % vor Baubeginn gestiegen, was die Kapitalumwandlungszyklen verlängert[3]Bank Indonesia, "Wohnimmobilienpreisindex Q3 2025," bi.go.id. Modularer Bau reduziert den Arbeitseinsatz vor Ort um 30 % und verkürzt die Bauzeit um 20 %, doch die Einführungsrate liegt unter 10 %, da hohe Werkzeugkosten und flache Lieferketten bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Gewerbesegment beschleunigt sich trotz Dominanz der Wohnimmobilien

Wohnimmobilien machten 2025 55,1 % der Größe des indonesischen Immobilienmarkts aus, gestützt durch ein strukturelles Wohnungsdefizit und staatliche Subventionen für Erstkäufer. Dennoch liegt die prognostizierte CAGR des Segments von 5,2 % hinter dem Gesamtmarkt für indonesische Immobilien zurück, da Preisobergrenzen und Hypothekenzinsschwankungen die Margen belasten. Logistikgebäude, obwohl auf einer kleineren Basis, eilen mit einer CAGR von 6,49 % voran, da Lieferketten für Elektrofahrzeugbatterien großformatige Lagerhäuser in der Nähe von Cikarang und Karawang vorvermieten. Der institutionelle Appetit auf anleiheähnliche Cashflows hat die Renditen auf 7–7,5 % gedrückt und den Aufschlag gegenüber Staatsanleihen verringert.

Projektentwickler integrieren jetzt Mini-Logistikzentren – Paketschließfächer und Kühlräume – in neue Wohngroßsiedlungen und monetarisieren Erdgeschossflächen, die früher für Parkplätze reserviert waren. Unterdessen bleiben die Büros im Zentralen Geschäftsviertel Jakartas unter einer Leerstandsquote von 34 % gedämpft und wachsen bis 2031 nur um 4,8 %. Einzelhandelsimmobilien liegen dazwischen, mit einer Wachstumstrajektorie von 5 %, die von erlebnisorientierten Aufwertungen abhängt. Rechenzentrumsgebäude und Industrieparks, unter „Sonstige" zusammengefasst, weisen dank des IKN-Ausbaus und Datensouveränitätsregeln, die das inländische Hosting begünstigen, eine Wachstumsaussicht von 5,7 % auf. ESR Indonesias Übernahme von drei LOGOS-Vermögenswerten für 148 Millionen USD im Jahr 2024 zeigt, dass erstklassiges Kapital stabilisierte Logistikcluster anstrebt.

Nach Geschäftsmodell: Vermietungsantrieb gewinnt an Zugkraft inmitten von Bilanzdisziplin

Das Verkaufsmodell umfasste 2025 immer noch 72,2 % des indonesischen Immobilienmarkts und spiegelt eine tief verwurzelte Wohneigentumskultur wider, die durch Mehrwertsteuerbefreiungen gestärkt wird. Mieteinnahmeströme werden jedoch mit einer CAGR von 6,84 % prognostiziert – der schnellsten unter den Geschäftsmodellen –, da Unternehmen Flexibilität gegenüber hohen Investitionsausgaben bevorzugen. Triple-Net-Industriepachtverträge erstrecken sich jetzt auf 15 Jahre und bieten Inflationsschutz sowie die Anziehungskraft für Pensionsfondsmittel.

Mietwohntürme in Jakarta und Surabaya bedienen Millennials, die 15-jährige Hypotheken ablehnen, während Pakuwon Jatis digitale Plattform die Mietergewinnung um 30 % erleichterte und den Hebel der Technologie bewies. Projektentwickler strukturieren zunehmend hybride Projekte – sie verkaufen Stockwerkeigentumswohnungen im Voraus, behalten aber Einzelhandelspodeste und Serviced Units –, um sofortige Liquidität mit stetigen Mietrenditen zu verbinden. Der Verkaufsweg wächst immer noch jährlich um 5,5 %, sieht sich aber einer Margenverengung durch gedeckelte Preisspannen gegenüber.

Nach Endnutzer: Unternehmens- und KMU-Segment beschleunigt sich durch Vorvermietungsnachfrage

Privatpersonen und Haushalte stellten 2025 73,7 % der Nachfrage in der indonesischen Immobilienbranche, doch ihre CAGR von 5,4 % liegt hinter dem Markt zurück. Unternehmen und KMU, obwohl ein kleinerer Anteil, sind für eine CAGR von 6,71 % positioniert, da Hersteller Fabriken und Büroflächen vor Umzugsterminen in großem Umfang anmieten.

Die durchschnittliche Logistikpachtgröße halbierte sich von 5.000 m² im Jahr 2022 auf 2.500 m² im Jahr 2025, was das Streben der KMU nach Agilität verdeutlicht. LG Energy Solution verhandelte Hauptpachtverträge für Tausende von Arbeiterwohneinheiten und verschaffte Projektentwicklern frühzeitig Cashflow und Abnahmegewissheit. Staatliche Stellen unter „Sonstige" werden mit 5,8 % weiter expandieren, da die IKN-Verlagerung voranschreitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

DKI Jakarta beherrscht 2025 39,4 % des indonesischen Immobilienmarktanteils, doch seine CAGR von 5,3 % bis 2031 zeigt, dass die Stadt eher reift als expandiert. Eine Büroleerstandsquote von 34 % und chronische Verkehrsüberlastung belasten das neue Angebot, auch wenn erstklassige Zentralgeschäftsviertelstürme eine Auslastung von 80 % aufrechterhalten und Co-Living-Umwandlungen ungehebelte Renditen von 8–10 % erzielen. Die Bank Indonesia berichtete, dass die primären Eigenheimverkäufe im dritten Quartal 2025 nach Mehrwertsteuersubventionen, die die Erschwinglichkeit stabilisierten, nur um 1,29 % im Jahresvergleich zurückgingen. Logistik bleibt Jakartas Lichtblick: Eine Nettovermietung von über 100.000 m² pro Quartal drückte den Lagerleerstand auf 5,9 % und komprimierte die Renditen auf 7–7,5 %. Infolgedessen betrachten Investoren Jakarta heute eher als Cashflow-Zentrum denn als Hochwaschstumswette.

Westjava ist 2025 ein wichtiger Beitragender zum indonesischen Immobilienmarkt und expandiert bis 2031 mit einer CAGR von 6,2 %, gestützt durch die Hochgeschwindigkeitsbahn Jakarta-Bandung und „China + 1"-Produktionszuflüsse. ESR Indonesias 216.864 m² große Parks in Cikarang und Karawang waren zu 90 % an Lieferanten von Elektrofahrzeugkomponenten auf 10- bis 15-jährige Laufzeiten vorvermietet, was zeigt, wie Langzeitpachtverträge anleiheähnliche Cashflows untermauern. Grundstücke in einem 5-km-Radius um den Bahnhof Tegalluar in Bandung stiegen nach dem Bahnstart um 20 %, während Reihenhäuser unter 67.000 USD in Bekasi und Tangerang die Pendlernachfrage trotz 60–90-minütiger Fahrtzeiten absorbieren. Ostjava ist 2025 ein weiterer Schlüsselmarkt und führt das Wachstum mit einer CAGR von 7,11 % bis 2031 an, dank Hafenzugang, niedrigerer Grundstückskosten und einer Grundstückstitelzertifizierung von 82 %, die Due-Diligence-Zyklen verkürzt. Surabaya's durchschnittlicher Kaufpreis von 160.685 USD und Mietrenditen von 6,47 % ziehen weiterhin Investoren an, die von Jakartas Kapitalisierungsraten unter 5 % verdrängt wurden.

Das übrige Indonesien wird bis 2031 voraussichtlich mit einer CAGR von 6 % wachsen, angetrieben durch IKN Nusantara und Tourismushochburgen. Das Budget für die neue Hauptstadt in Kalimantan hat Grundstücke rund um Balikpapan und Samarinda erschlossen, wo Sinar Mas Land einen Vertrag über 1.500 Beamtenwohneinheiten gesichert hat. Balis Hotelbaugenehmigungsstopp lenkte Kapital nach Lombok und Labuan Bajo um, doch nur 60 % der Küstengrundstücke in Kalimantan und 50 % in Papua sind zertifiziert, was Projektzeitpläne um 18–24 Monate verlängert. Projektentwickler mit geduldigen Kapital und starken lokalen Partnern können immer noch zweistellige Renditen erzielen, müssen aber höhere rechtliche und infrastrukturelle Rückstellungen einplanen, um die Komplexität bei Eigentumstiteln und politische Variabilität zu bewältigen.

Wettbewerbslandschaft

Der Wettbewerb auf dem indonesischen Immobilienmarkt ist moderat, wobei die Top-10-Projektentwickler etwa 35–40 % des nationalen Umsatzes auf sich vereinen. Konglomerate wie Sinar Mas Land, Ciputra und Lippo integrieren Grundstückserwerb, Bau und Finanzierung, um Skalenvorteile zu erhalten. Spezialisten – ESR für Logistik, Perumnas für erschwinglichen Wohnraum – nutzen Gemeinschaftsunternehmenskapital, um Nischenmärkte zu erschließen. Der strategische Wettbewerb dreht sich um die Sicherung von zertifiziertem Land in Wachstumskorridoren, die Nutzung digitaler Plattformen zur Senkung von Vermietungskosten und die Beibehaltung ertragsbringender Vermögenswerte für künftige REIT-Abspaltungen.

Jüngste hochkarätige Schritte veranschaulichen diese Themen. ESR Indonesia vermietete fast seine gesamte Pipeline für 2025 vor Fertigstellung vor, indem es Mieter-Datenanalysen nutzte, während Agung Podomoros 16-Milliarden-USD-Großsiedlung PIK 2 Wohnraum mit einem Kongresszentrum und einem potenziellen Formel-1-Kurs verbindet. Sinar Mas Land und K2 Data Centres planen einen 58,8-MW-Campus in Kota Deltamas, was eine Hinwendung zur digitalen Infrastruktur signalisiert. Unterdessen veranschaulicht PT Bumi Serpong Damai's The Zora BSD City den Schwenk von preisgedeckelten erschwinglichen Einheiten hin zu lifestyle-reichen Eigentumswohnungen im mittleren Marktsegment.

Der Wettbewerb ist am intensivsten im Niedrigeinkommens-Wohnungsbau, wo staatliche Preisobergrenzen einstellige Margen hinterlassen und Volumenstrategien sowie strikte Kostenkontrolle erfordern. In der Logistik bestimmt der Zugang zu investmentgradigen Mietern die Finanzierungskonditionen; Langzeitpachtverträge erschließen günstigere Schulden und reibungslosere REIT-Exits und benachteiligen grundstücksreiche, aber mieterarme Eigentümer. Spezialisten für adaptive Nachnutzung entstehen, um überschüssige Büroflächen in Co-Living-Suiten umzuwandeln und Renditeaufschläge von 500 bis 700 Basispunkten im Zentrum Jakartas auszunutzen. Technologie fungiert somit als entscheidender Differenzierungsfaktor und belohnt datengesteuerte Standortauswahl und digitales Mieter-Onboarding gegenüber traditioneller Beziehungsvermittlung.

Führende Unternehmen der indonesischen Immobilienbranche

PT Intiland Development Tbk

Tokyu Land Indonesia

Agung Podomoro Land

Ciputra Group

Sinar Mas Land

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ESR Indonesia und Mitsubishi-INA übergeben drei Logistikparks in Westjava mit insgesamt 216.864 m² und 90 % Vorvermietungsquote.

- Januar 2025: Agung Podomoro schließt die Infrastruktur der Phase 1 für ein Beamtenwohnungsprojekt im Wert von 288 Millionen USD in IKN ab.

- Dezember 2024: Pakuwon Jatis digitale Vermietungsplattform steigert den Nettogewinn für die ersten neun Monate 2025 um 21 % im Jahresvergleich.

- November 2024: Indonesien friert neue Hotelbaugenehmigungen in gesättigten Bezirken Balis ein und lenkt Resortkapital nach Lombok und Labuan Bajo um.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence misst unsere Studie den indonesischen Immobilienmarkt als jährlichen Bruttowert (in USD) fertiggestellter Wohn-, Gewerbe-, Einzelhandels-, Gastgewerbe- und leichtindustrieller Immobilien, die verkauft oder formal vermietet werden, umgerechnet aus Rupiah zu durchschnittlichen Jahreskursen.

Ausschluss aus dem Anwendungsbereich: Wir schließen bewusst reine Grundstücksspekulationsgeschäfte ohne bestehende Bebauung aus.

Segmentierungsübersicht

- Nach Immobilientyp

- Wohnimmobilien

- Apartments & Eigentumswohnungen

- Villen & Einfamilienhäuser

- Gewerbeimmobilien

- Büro

- Einzelhandel

- Logistik

- Sonstige (Industrie, Hotellerie usw.)

- Wohnimmobilien

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen & KMU

- Sonstige

- Nach Region

- DKI Jakarta

- Westjava (Jawa Barat)

- Ostjava (Jawa Timur)

- Übriges Indonesien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Entwicklern, Maklern, Wohnungsfinanzierungsbeauftragten, Materialdistributoren und Stadtplanern in Java, Sumatra, Kalimantan und Bali gesprochen. Diese Interviews, kombiniert mit kurzen Käuferstimmungsumfragen in Jakarta, halfen uns, Absorptionsraten, durchschnittliche Verkaufspreise und Pipeline-Zeitpläne zu verifizieren, die in der Sekundärforschung unklar waren.

Desk Research

Unsere Analysten haben erstklassige öffentliche Quellen wie Statistics Indonesia, Bank Indonesia-Preisindizes, Wohnungs-Dashboards des Ministeriums für öffentliche Arbeiten und Real Estate Indonesia-Berichte ausgewertet. Anschließend verknüpften sie diese mit Unternehmenseinreichungen, IPO-Prospekten und seriösen Presseberichten aus Dow Jones Factiva. Weitere Signale stammten aus D&B Hoovers Entwicklerfinanzdaten, Baugenehmigungsprotokollen und Zolldaten zu Importen von Stahl, Zement und Keramikfliesen, die Projektfertigstellungen widerspiegeln. Mordor-Analysten nutzten zudem kostenpflichtige Datensätze wie Volza-Versanddaten und Questel-Patenttrends im modularen Bauwesen, um angebotsseitige Annahmen zu schärfen. Die genannten Quellen sind illustrativ; viele weitere Publikationen unterstützten Datenprüfungen und Klärungen.

Marktgröße & Prognose

Wir beginnen mit einem Top-down-Neuaufbau, der die Bruttoanlageinvestitionen in Immobilien mit Immobilienpreis- und Mietindizes verknüpft, die dann anhand von Belegungs- und Genehmigungsdaten auf Segmente verteilt werden. Ausgewählte Bottom-up-Aggregationen, Stichproben von Entwicklerumsätzen sowie durchschnittliche Verkaufspreise multipliziert mit Einheitenlieferungen validieren und verfeinern die Gesamtwerte. Zu den wichtigsten Eingabegrößen zählen Hypothekenzinsen, städtisches Bevölkerungswachstum, Genehmigungen für ausländische Direktinvestitionen, Wohnungsbaubeginne, Mietrenditen und der Residential Property Price Index. Wir erstellen Prognosen mittels multivariater Regression, kombiniert mit Szenarioanalysen, sodass unser Modell auf BIP- und Zinssatzveränderungen reagiert. Fehlende Bottom-up-Reihen werden durch gewichtete gleitende Durchschnitte überbrückt.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs werden vor einer Senior-Überprüfung Varianzprüfungen anhand unabhängiger Kennzahlen unterzogen. Wir aktualisieren alle zwölf Monate und eröffnen einen Zwischenzyklus, wenn politische Schocks oder große Vermögensneubewerungen auftreten, um sicherzustellen, dass Kunden die aktuellste, geprüfte Einschätzung erhalten.

Warum Mordors Indonesien-Immobilien-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Anwendungsbereiche, Basisjahre und Währungsbehandlungen wählen.

Unsere disziplinierte Definition, jährliche Aktualisierung und zweigleisige Triangulation geben Entscheidungsträgern eine verlässliche Mittellinie.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 66,74 Mrd. (2025) | Mordor Intelligence | |

| USD 95,40 Mrd. (2024) | Global Consultancy A | Berücksichtigt unerschlossene Grundstücksreserven und nominale Pipeline-Werte, was den Gesamtwert aufbläht |

| USD 64,78 Mrd. (2023) | Regional Consultancy B | Älteres Basisjahr und Auslassung von Mieteinnahmen, was zu einer niedrigeren Einschätzung führt |

| USD 60,37 Mrd. (2024) | Trade Journal C | Verwendet ausschließlich Transaktionserlöse, schließt den Wert selbstgenutzter Vermögenswerte aus |

Der Vergleich zeigt, dass Mordor Intelligence, während andere nach oben oder unten ausschlagen, eine ausgewogene, transparente Basislinie liefert, die an messbaren Variablen und wiederholbaren Schritten verankert ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indonesischen Immobilienmarkts?

Die Größe des indonesischen Immobilienmarkts beträgt 70,37 Milliarden USD im Jahr 2026 und soll bis 2031 93,75 Milliarden USD erreichen.

Welcher Immobilientyp wächst in Indonesien am schnellsten?

Logistikimmobilien sind die am schnellsten wachsende Kategorie und werden bis 2031 voraussichtlich mit einer CAGR von 6,49 % expandieren, da Hersteller und E-Commerce-Unternehmen moderne Lagerhäuser vorvermieten.

Warum zieht Ostjava Immobilieninvestoren an?

Ostjava kombiniert niedrigere Grundstückspreise, Hafenzugang und Steueranreize und weist mit 7,11 % die höchste regionale CAGR sowie Mietrenditen von rund 6,5 % auf, die Jakarta übertreffen.

Wie wirken sich die Zinssätze auf indonesische Projektentwickler aus?

Kreditzinsen von nahezu 9–11 % und Baukosteninflation zwingen Projektentwickler dazu, sich auf Vorverkäufe, Modularbau und Langzeitvermietungen zu stützen, um die Margen zu schützen.

Welche Rolle spielen REITs bei der indonesischen Immobilienfinanzierung?

REITs bieten Projektentwicklern einen kostengünstigeren Kapitalausstieg, und jüngste Regulierungen sowie die Proptech-Integration haben Bruchteilseigentum für Privatanleger geöffnet und den Finanzierungspool erweitert.

Wie beeinflusst die „China + 1"-Strategie den indonesischen Immobilienmarkt?

Chinesische Hersteller, die ihre Produktion nach Indonesien verlagern, unterzeichnen 10- bis 15-jährige Pachtverträge für Fabriken und Arbeiterwohnungen, was das Lagerangebot verknappt und die Renditen auf 7–7,5 % anhebt.

Seite zuletzt aktualisiert am: