Größe und Marktanteil des nigerianischen Strommarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

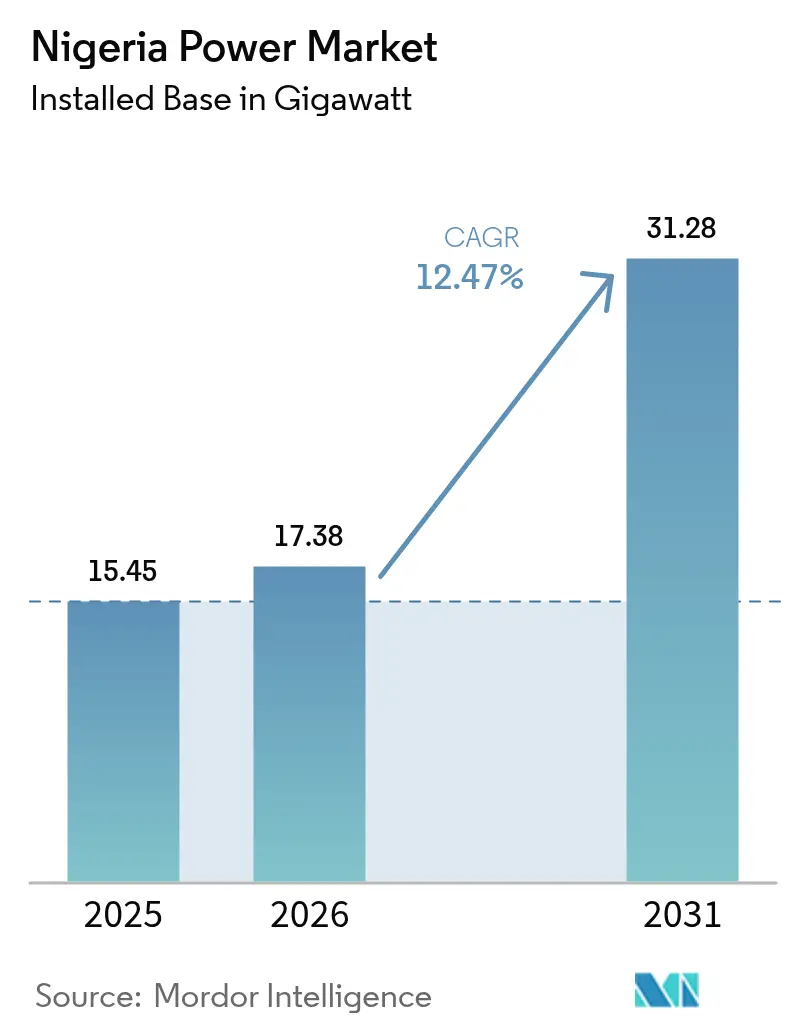

| Marktgröße im Basisjahr (2025) | 15.45 Gigawatt |

| Marktvolumen (2026) | 17.38 Gigawatt |

| Marktvolumen (2031) | 31.28 Gigawatt |

| Wachstumsrate (2026 - 2031) | 12.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Strommarkts durch Mordor Intelligence

Die Größe des nigerianischen Strommarkts wird voraussichtlich von 15,45 Gigawatt im Jahr 2025 auf 17,38 Gigawatt im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,47 % über den Zeitraum 2026–2031 31,28 Gigawatt erreichen.

Die Expansion spiegelt den erneuerten politischen Schwung hinter dem föderalen 30-30-30-Fahrplan, Reformen bei der staatlichen Lizenzierung und beschleunigte Investitionen sowohl in netzgebundene als auch in dezentrale Anlagen wider. Die Wärmekapazität dominiert nach wie vor, da reichlich vorhandenes heimisches Gas die Erzeugungskosten unter dem Dieselniveau hält, dennoch skalieren Solar-, Wind- und Wasserkraftprojekte rasch, da ausländische Investitionen, konzessionäre Finanzierungen und nutzungsbasierte Geschäftsmodelle langjährige Erschwinglichkeitslücken schließen. Liquiditätsengpässe, hohe technische und kommerzielle Verluste sowie die Währungsabwertung bleiben klare Hürden, doch gezielte Subventionen, der Rollout intelligenter Zähler und ein Devisenabsicherungsfenster beginnen, die Kostendeckung zu verbessern. Vandalismus an der Infrastruktur schränkt die Übertragungskapazität weiterhin ein, was Versorgungsunternehmen dazu veranlasst, Programme zur Einbeziehung der Gemeinschaft und eine Rund-um-die-Uhr-Überwachung einzusetzen. Gleichzeitig konzentrieren sich private Entwickler auf eingebettete und staatlich lizenzierte Projekte, die das belastete nationale Netz umgehen, wodurch sichergestellt wird, dass neue Kapazitätszugänge direkt in bankfähige Abnahmevereinbarungen einfließen. Die Konvergenz dieser angebotsseitigen und regulatorischen Veränderungen schafft die Voraussetzungen für einen tieferen und vielfältigeren nigerianischen Strommarkt in den nächsten fünf Jahren.[1]Bundesministerium für Energie, "Nigerianischer Elektrifizierungsfahrplan," power.gov.ng

Wichtigste Erkenntnisse des Berichts

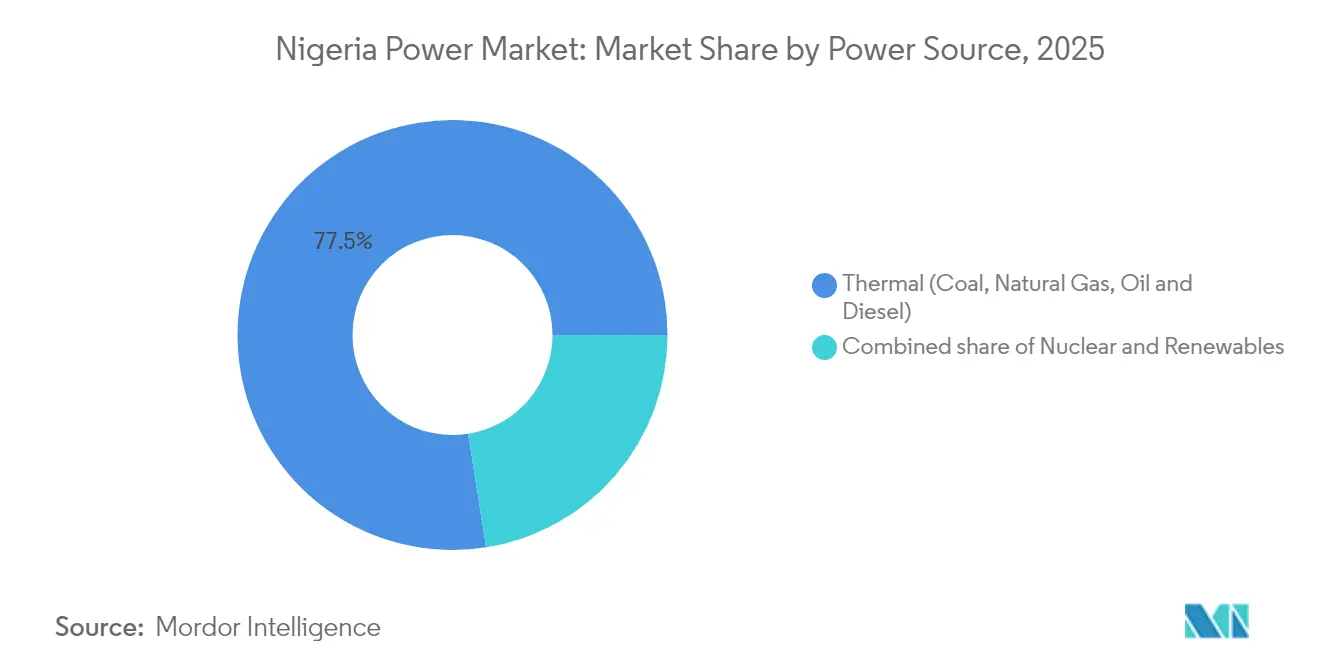

- Nach Stromquelle hielt die Thermoerzeugung im Jahr 2025 einen Anteil von 77,50 % am nigerianischen Strommarkt, während Erneuerbare Energien bis 2031 mit einer CAGR von 25,02 % vorankommen sollen.

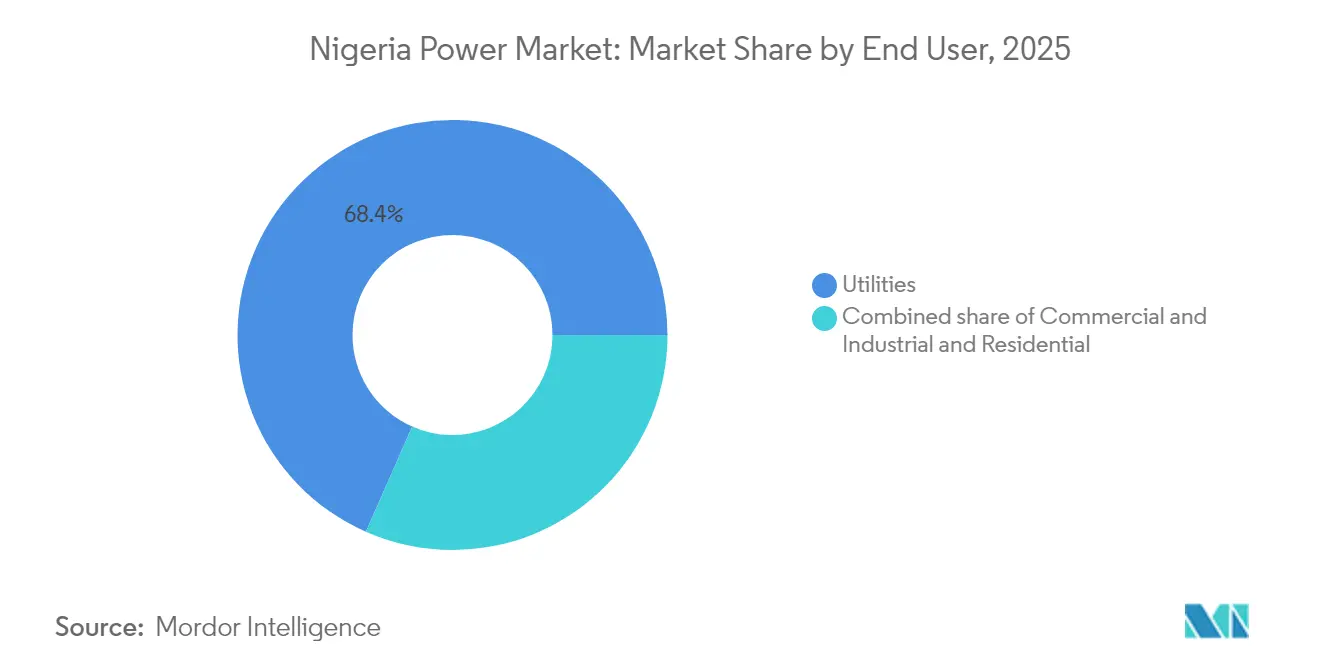

- Nach Endverbraucher entfielen 68,40 % der Größe des nigerianischen Strommarkts im Jahr 2025 auf Versorgungsunternehmen, während die Nachfrage aus Gewerbe und Industrie bis 2031 mit einer CAGR von 16,82 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nigerianischen Strommarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Stromnachfrage durch Bevölkerungswachstum und BIP-Wachstum | 2.50% | National mit urbaner Konzentration in Lagos, Kano, Port Harcourt | Mittelfristig (2–4 Jahre) |

| Bundesfahrplan für 30 GW bis 2030 mit 30 % Erneuerbarer Energien | 3.00% | National, Gewinne bei Erneuerbaren Energien im nördlichen Solargürtel und südlichen Wasserkraftkorridoren | Langfristig (≥ 4 Jahre) |

| Gas-zu-Strom-Dominanz, gestützt durch reichlich bewiesene Reserven | 2.00% | National, Pipeline-Infrastruktur im Niger-Delta und Südwesten | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von netzfernen Telekommunikationstürmen und Kleinstunternehmen sowie kleinen und mittleren Unternehmen | 1.30% | National, ländliche und stadtnahe Gebiete mit schwacher Netzversorgung | Kurzfristig (≤ 2 Jahre) |

| Vom Originalgerätehersteller geführte, nutzungsbasierte Solarheimanlage-Skalierung | 1.00% | Nördliche Bundesstaaten und ländlicher Südosten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Dezentralisierung auf staatlicher Ebene zur Stärkung subnationaler unabhängiger Energieerzeuger-Pipelines | 1.70% | Lagos, Rivers, Kano-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromnachfrage durch Bevölkerungswachstum und BIP-Wachstum

Nigerias Bevölkerung überschritt 2024 die Marke von 223 Millionen und wächst weiterhin um 2,5 % pro Jahr, während das BIP im zweiten Quartal 2024 zu einem Wachstum von 3,3 % zurückgekehrt ist.[2]Nationales Statistikamt, "Bevölkerungsprojektion 2024," nbs.gov.ng Die rasche Urbanisierung bündelt die Nachfrage in Lagos, Kano und Port Harcourt, wo neu gebaute Siedlungen und Industrieparks eine 24-stündige Versorgung anstreben, die das nationale Netz noch nicht garantieren kann. Nur 55 % der Haushalte hatten Mitte 2024 Netzzugang, sodass 100 Millionen Menschen auf Diesel oder autarke Solarenergie angewiesen sind. Der gewerbliche und industrielle Verbrauch stieg gegenüber dem Vorjahr um 8,2 % und übertraf damit den Wohnbereich, weil Hersteller und Telekommunikationsbetreiber die eigene Stromerzeugung ausbauten, um Ausfälle zu vermeiden, die durchschnittlich 18 Stunden pro Woche andauerten. Die Weltbank berechnet, dass unzuverlässige Stromversorgung Unternehmen 5,2 % des nationalen BIP kostet, was den Geschäftsfall sowohl für Eigenanlagen als auch für Batteriespeicherlösungen unterstreicht.

Bundesfahrplan für 30 GW bis 2030 mit 30 % Erneuerbarer Energien

Das 30-30-30-Ziel des Energieministeriums hat seit 2024 USD 2,1 Milliarden an Verpflichtungen im Bereich Erneuerbare Energien mobilisiert und die Regulierungsbehörden dazu veranlasst, 1.850 MW an netzgebundener Solar- und Windenergie in einem einzigen Jahr zu genehmigen. Das Elektrizitätsgesetz von 2023 übertrug den Bundesstaaten die Lizenzierungsbefugnis, wodurch Lagos ein privates Elektrizitätsrahmenwerk von 4 GW veröffentlichen konnte, das innerstaatliche Übertragung, bilaterale Verträge und Einzelhandelswettbewerb erlaubt. Die Agentur für ländliche Elektrifizierung installierte 2024 850 Solar-Micro-Grids und ermöglichte damit weiteren 1,2 Millionen Menschen netzferne Versorgung.[3]Agentur für ländliche Elektrifizierung, "Aktualisierung zur Micro-Grid-Einführung 2024," rea.gov.ng Die Netzmodernisierung schreitet voran, da die Transmission Company of Nigeria eine SCADA-Plattform im Wert von USD 1,7 Milliarden implementiert, die zu 60 % fertiggestellt ist und nach vollständiger Inbetriebnahme eine Echtzeitabwicklung unterstützen wird. Zusammengenommen stützen diese Initiativen den ehrgeizigsten Kapazitätsausbau in Westafrika.

Gas-zu-Strom-Dominanz, gestützt durch reichlich bewiesene Reserven

Nigeria verfügt über 209,5 Billionen Kubikfuß an nachgewiesenen Gasreserven, und 1,8 Milliarden Kubikfuß pro Tag erreichen bereits über Inlandspipelines Kraftwerke.[4]Nationale Erdölgesellschaft Nigerias, "Fortschrittsbericht zur AKK-Pipeline," nnpcgroup.com Die Fertigstellung der 614 Kilometer langen Ajaokuta-Kaduna-Kano-Leitung im Jahr 2025 wird die nördliche Versorgung um weitere 2,2 Milliarden Kubikfuß pro Tag erhöhen und es ermöglichen, Dieselgeneratoren an vielen Industriestandorten stillzulegen. Geregu Power hat mit Siemens Energy eine 765-MW-Kombikraftwerkserweiterung vereinbart, die den Anlagenwirkungsgrad auf 52 % steigert und den Gasverbrauch pro Megawattstunde um 27 % senkt. Regulierte Gaspreise von USD 2,50 pro Million britischer Wärmeeinheiten unterdrücken nach wie vor Upstream-Investitionen, doch laufende Tarifüberprüfungen signalisieren eine schrittweise Liberalisierung. Da effizientere Turbinen in Betrieb gehen, wird Gas auch unter Kohlenstoffbepreisungsszenarien die kostengünstigste Einsatzoption bleiben.

Elektrifizierung netzferner Telekommunikationstürme und Kleinstunternehmen sowie kleiner und mittlerer Unternehmen

Nigerias 35.000 Telekommunikationstürme verbrauchten 2024 2,5 TWh dieselerzeugten Strom, was 17 % der gesamten Netzproduktion entspricht. MTN und Airtel planen, 8.000 dieser Türme bis 2026 mit Solar-Batterie-Hybriden auszurüsten, ein Schritt, der jährlich 400 Millionen Liter Diesel verdrängen und die Betriebskosten um 35 % senken würde. Kleinstunternehmen sowie kleine und mittlere Unternehmen machen 48 % des BIP aus, erhalten aber nur 12 % des Netzstroms und zahlen USD 0,40 pro Kilowattstunde für Diesel im Vergleich zu USD 0,14 im höchsten Tarifband des Netzes. Die Initiative zur Energetisierung von Wirtschaftsclustern fügte 2024 320 Solar-Micro-Grids zu Industrieclustern hinzu und bot eine 24-stündige Versorgung zu Tarifen unter USD 0,25 pro Kilowattstunde. Die steigende Akzeptanz produktiver Geräte wie Getreidemühlen und Kühlanlagen erhöht die Systemgrößen, die im Rahmen nutzungsbasierter Verträge verkauft werden, und erschließt neue Einnahmequellen für Anbieter.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Chronische Übertragungs- und Verteilungsverluste von mehr als 28 % der Produktion | -2.20% | National, am höchsten in den nördlichen und südöstlichen Konzessionsgebieten | Mittelfristig (2–4 Jahre) |

| Liquiditätsengpass mit NGN 4 Billionen Forderungen der Stromerzeugungsunternehmen und Stromverteilungsunternehmen | -1.70% | National, konzentriert in den Zonen Abuja, Kano, Kaduna, Benin | Kurzfristig (≤ 2 Jahre) |

| Vandalismus an Gas- und Übertragungsanlagen | -1.00% | Niger-Delta-Pipelines und nördliche Korridore | Kurzfristig (≤ 2 Jahre) |

| Devisenvolatilität treibt Kosten für importierte Ausrüstung in die Höhe | -1.30% | Landesweit für alle Entwickler und Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Übertragungs- und Verteilungsverluste von mehr als 28 % der Produktion

Die aggregierten technischen, kommerziellen und Inkassoverluste erreichten im ersten Quartal 2024 36,36 %, was Verteilungsunternehmen dazu zwang, im ersten Halbjahr auf NGN 450 Milliarden an Subventionen zurückzugreifen. Zwei Drittel der Verteilungstransformatoren haben ihre 25-jährige Auslegungslebensdauer überschritten, was ein wesentlicher Treiber technischer Verluste ist. Nur 42 % der registrierten Kunden verfügten Mitte 2024 über funktionierende Zähler, was die Schätzabrechnung aufrechterhält und die Einnahmenerhebung schwächt. Das USD-500-Millionen-Wiederherstellungsprogramm für den Verteilungssektor der Weltbank zielt darauf ab, die Verluste bis 2027 durch 1,43 Millionen intelligente Zähler und 4.800 Transformatoraufrüstungen auf 28 % zu senken. Die Inkasso-Effizienz bleibt uneinheitlich und reicht von 78 % bei Ikeja Electric bis 41 % bei Yola Electricity, was die Bedeutung einer fortschrittlichen Messinfrastruktur und einer strengeren Durchsetzung unterstreicht.

Liquiditätsengpass mit NGN 4 Billionen Forderungen der Stromerzeugungsunternehmen und Stromverteilungsunternehmen

Ende 2024 trugen Stromerzeuger und -verteiler NGN 4 Billionen an unbezahlten Forderungen, was ihre Fähigkeit einschränkte, Kraftstoff zu kaufen, Schulden zu bedienen und Netze zu warten. Die nigerianische Großhandelsstromhandelsgesellschaft schuldete den Stromerzeugungsunternehmen NGN 1,8 Billionen, was mehrere gasbefeuerte Kraftwerke dazu veranlasste, die Produktion aufgrund von Kraftstoffmangel unter 50 % zu senken. Verteilungsunternehmen schuldeten dem Großhändler NGN 2,2 Billionen zurück, was Tarifdefizite und geringe Inkasso-Effizienz widerspiegelt. Bundessubventionen deckten im ersten Halbjahr 2024 nur 11 % des Defizits ab, sodass der Rest auf den Unternehmensbilanzen verblieb. InfraCredit refinanzierte NGN 314 Milliarden Verteilungsschulden mit 15-jährigen Anleihen in lokaler Währung, die die Zinssätze von 18 % auf 12 % senkten, und schuf damit eine Vorlage für weitere Bilanzreparaturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stromquelle: Gas verankert die thermische Dominanz, während Solar skaliert

Thermische Technologie lieferte 2025 77,50 % der installierten Kapazität und ist damit das Rückgrat des nigerianischen Strommarkts. Erdgaskraftwerke trugen dank reichlicher Reserven, flexibler Betriebsprofile und Kraftstoffpreisen von USD 2,50 pro Million britischer Wärmeeinheiten mehr als 90 % zur thermischen Erzeugung bei. Die Marktgröße des nigerianischen Strommarkts für Gaskraftwerke wird weiter wachsen, wenn die Ajaokuta-Kaduna-Kano-Pipeline 2025 täglich 2,2 Milliarden Kubikfuß Einsatzmaterial hinzufügt. Geregus 765-MW-Kombikraftwerkserweiterung wird den Anlagenwirkungsgrad auf 52 % steigern und die variablen Kosten senken, ein Schritt, der wahrscheinlich andere Betreiber beeinflussen wird, die noch Gasturbinen im offenen Kreislauf betreiben. Kohle bleibt marginal und liefert nur 3 % der thermischen Produktion, da Compliance-Kosten und Widerstand der Gemeinschaft die Expansion abschrecken.

Erneuerbare Energie ist mit einer CAGR von 25,02 % bis 2031 stark im Aufstieg und positioniert das Segment als am schnellsten wachsenden Teil des nigerianischen Strommarkts. Die Solarkapazität belief sich 2024 auf 850 MW, aufgeteilt in 320 MW netzgebundene und 530 MW dezentrale Systeme, und die 2024 erteilten Lizenzgenehmigungen deuten auf eine kurzfristige Pipeline von über 1,8 GW hin. Wasserkraftdämme trugen 12 % zur Erzeugung bei, sind jedoch von der Trockenzeitschwankung betroffen, was Solar- und Windkraft für die Diversifizierung besonders attraktiv macht. Der vom nigerianischen Strommarkt gehaltene Anteil erneuerbarer Energien wird steigen, sobald lizenzierte Windprojekte in den Bundesstaaten Plateau und Adamawa in Betrieb gehen und Rehabilitierungsmaßnahmen die Kapazitätsfaktoren an den Staudämmen Kainji und Jebba anheben. Frühphasige Nuklearprojekte könnten bis 2030 8 % der Kapazität beanspruchen, sind jedoch unwahrscheinlich, den Betrieb zu beeinflussen, bis Standortvorbereitung und Finanzierungsmeilensteine abgeschlossen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Das Gewerbe- und Industriesegment übertrifft Versorgungsunternehmen

Versorgungsunternehmen deckten 68,40 % der Nachfrage im Jahr 2025 und bestätigten damit ihre Rolle als primäre Abnahmeklasse im nigerianischen Strommarkt. Der Vertrieb ist rechtlich privatisiert, aber betrieblich fragil, da historische Verluste, Subventionsabhängigkeit und Vandalismus die Servicequalität nach wie vor untergraben. Privatkunden machten 27,05 % der Nachfrage aus, ihre Zählerdurchdringung lag jedoch Mitte 2024 nur bei 42 %, was die Tariferhebung einschränkt und den Cashflow mindert. Einführungen intelligenter Zähler, die im Rahmen des Wiederherstellungsprogramms für den Verteilungssektor finanziert werden, zielen darauf ab, die Schätzabrechnung bis 2027 von 58 % auf 30 % zu reduzieren und eine klarere Einnahmenbasis für Versorgungsunternehmen zu schaffen.

Das Gewerbe- und Industriesegment verbrauchte 2025 4,31 TWh, und seine Nachfrage wird bis 2031 mit einer CAGR von 16,82 % wachsen und damit alle anderen Segmente übertreffen. Mobilnetzwerkbetreiber, Rechenzentren und Zementhersteller betreiben bereits erhebliche Eigenanlagen, um eine 24-stündige Stromversorgung sicherzustellen. MTN und Airtel planen gemeinsam, 8.000 Türme bis 2026 auf Solar-Batterie-Hybride umzustellen, ein Schritt, der die dem nigerianischen Strommarkt zugewiesene Marktgröße für dezentrale Anlagen vertiefen wird. Das 450-MW-Eigenanlageportfolio von Dangote Cement verdeutlicht zudem, wie große Verbraucher das Netz umgehen, um die Produktionskontinuität zu gewährleisten. Staatsebene-Rahmenwerke wie der private Strommarkt von Lagos erlauben es großen Industriekäufern nun, direkt mit Erzeugern zu verhandeln, ein Trend, der zusätzliche Megawatt vom standardmäßigen Versorgungskanal weglenken wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Gas-zu-Strom-Infrastruktur bleibt im Südwesten und im Niger-Delta konzentriert, aber aufkommende Pipelines werden bald latente Nachfrage im Norden erschließen. Sobald die Ajaokuta-Kaduna-Kano-Leitung in Betrieb genommen wird, sollen Kano und Kaduna täglich zusätzliche 2,2 Milliarden Kubikfuß erhalten, was neue Kapazitäten verankert, die exportorientierte Agrarverarbeitungscluster versorgen werden. Separate Stammleitungen, die nach Sokoto und Katsina führen, befinden sich in der Machbarkeitsprüfungsphase, was eine weitere geografische Neuausrichtung signalisiert.

Der Bundesstaat Lagos verfügt über das ausgefeilteste regulatorische Umfeld nach seinem Elektrizitätsgesetz von 2024. Zwölf Anträge unabhängiger Stromerzeuger mit einem Wert von 1.850 MW werden geprüft, ein Volumen, das Lagos als primären Reformtestbett etabliert. Das Rahmenwerk erlaubt innerstaatliche Übertragung und Einzelhandelswettbewerb, was es großen Verbrauchern in den Industrie- und Gewerbezonen Lekki, Apapa und Ikeja ermöglicht, dedizierte Versorgung von neuen Gas- und Solaranlagen zu sichern. Andere Küstenstaaten, wie Rivers und Cross River, erarbeiten ähnliche Gesetze, müssen jedoch noch Tarifmethoden und Verbindungscodes fertigstellen, bevor Lizenzen erteilt werden können.

Nördliche Bundesstaaten haben den höchsten Anteil an Haushalten ohne Netzzugang, oft unter 40 %, erhalten aber auch den größten Anteil an Subventionen der Weltbank und der Agentur für ländliche Elektrifizierung für Micro-Grids. Kaduna, Kano und Katsina beherbergten 2024 420 der 850 installierten Solar-Micro-Grids, wobei die Systemgrößen aufwärts in Richtung 150-Watt-Kits tendierten, um Kühlung und leichte Fertigung zu ermöglichen. Föderale Wasserkraftanlagen in Kainji, Jebba und Shiroro versorgen Abuja und umliegende Bundesstaaten mit Grundlast, doch Vandalismus an Übertragungsmasten hat die Übertragungskapazität eingeschränkt und erfordert Programme zur Einbeziehung der Gemeinschaft, um Leitungen zu schützen.

Regulatorisches Umfeld

Die Nigeria Electricity Regulatory Commission (NERC) reguliert die nigerianische Elektrizitätsversorgungsindustrie im Rahmen des Electricity Act 2023, wobei die Tarife über das servicebasierte Regime und den MYTO-verknüpften Prozess für periodische Tarifüberprüfungen (Procedure for Tariff Reviews Regulations, 2024) verwaltet werden. Im März 2026 veröffentlichte die NERC den Metering Code (3. Auflage), um die Anforderungen an Messung und Zertifizierung zu verschärfen, die Zählerkonformität an NIS/IEC-Standards anzupassen und Meter Test Stations offiziell einzurichten. Dieser Rahmen zielt auf Verlustreduzierung und Umsatzsicherung in einem Markt ab, der weiterhin durch geringe Zählerdurchdringung und hohe Inkassoverluste geprägt ist.

Auch die Dezentralisierung und die Regeln für private Infrastruktur schritten 2026 voran. Die NERC erließ die Mini-Grid Regulations 2026, führte einen fünfjährigen Tarifkontrollzeitraum ein und erlaubte projektspezifische anfängliche Verlusttoleranzen, um die Finanzierbarkeit für Mini-Grid-Betreiber zu verbessern. Die NERC erließ zudem die Order No. NERC/2026/013 (März 2026), um einen Registrierungs- und Genehmigungsrahmen für netzangebundene private Übertragungsumspannwerke zu schaffen und damit die Optionen für private Einspeisung und eingebettete Versorgungsmodelle zu erweitern. Auf fiskalischer Seite genehmigte die Bundesregierung einen Zahlungsplan über 3,3 Billionen NGN zur Bewältigung der zwischen Februar 2015 und März 2025 angehäuften Altschulden im Stromsektor, während ein Präsidialkomitee eingesetzt wurde, um eine Grid Asset Management Company (GAMCO) zur Optimierung stillgelegter Netzanlagen aufzubauen, zunächst als Pilotprojekt auf dem Korridor Benin-Lagos.

Wettbewerbslandschaft

Der nigerianische Strommarkt zeigt eine moderate Konzentration, da die fünf führenden Erzeuger 55 % der verfügbaren Kapazität kontrollieren, während elf private Verteilungsfranchises jeweils exklusive Gebiete bedienen. Geregu, Transcorp und Azura-Edo tragen zusammen 2.200 MW Gaskapazität bei und profitieren von langfristigen Lieferverträgen mit Shell Nigeria Gas und der nigerianischen Gasmarketinggesellschaft. Geregus Kombikraftwerkserweiterung mit Siemens Energy wird den Anlagenwirkungsgrad auf 52 % steigern und seinen variablen Kostenvorteil gegenüber Wettbewerbern mit offenem Kreislauf ausbauen sowie einen neuen technischen Maßstab setzen.

Azura-Edo bleibt der Referenzfall für die Projektfinanzierung, nachdem USD 900 Millionen an Schulden mit Garantien der Weltbank und der Afrikanischen Entwicklungsbank zu Zinssätzen unter 8 % aufgestellt wurden, eine Leistung, die viele neue Entwickler zu replizieren hoffen. Shells Kauf von Daystar Power im Jahr 2024 fügte eine Pipeline von 3,3 GW an solaren Hybridnetzmischprojekten hinzu, die auf gewerbliche und industrielle Kunden abzielt, und gab dem Unternehmen eine Plattform, um seine inländischen Gasvolumen zu monetarisieren, ohne sich auf das belastete Übertragungsnetz zu stützen. Auf der Vertriebsseite hat die NGN-314-Milliarden-Anleiherefinanzierung von InfraCredit den Konzessionen Zeit gekauft, um in intelligente Zähler und Transformatoraufrüstungen zu investieren, aber die leistungsbasierte Regulierung knüpft ihre Erträge weiterhin an Meilensteine zur Verlustreduzierung.

Technologische Modernisierung ist nun das wichtigste Wettbewerbsmerkmal. Der USD-1,7-Milliarden-SCADA-Rollout der Transmission Company of Nigeria erreichte 2024 einen Fertigstellungsgrad von 60 % und wird voraussichtlich nach vollständiger Inbetriebnahme Abwicklungsineffizienzen reduzieren. Die 2024 veröffentlichten Leitlinien für eingebettete Erzeugung erlauben es gewerblichen und industriellen Nutzern, bis zu 5 MW ohne Zustimmung des lokalen Stromverteilungsunternehmens zu installieren, was einen Weg für Solar- und Gas-Micro-Grids öffnet, die die Versorgungseinnahmen untergraben werden. Da Bundesstaaten individuelle Regelungen und private Leitungen einführen, werden die Wettbewerbsdynamiken zunehmend von der Fähigkeit abhängen, bankfähige Abnahmeverträge zu sichern, das Währungsrisiko abzusichern und physische Anlagen vor Vandalismus zu schützen.

Führende Unternehmen der nigerianischen Strombranche

Mainstream Energy Solutions Limited

Egbin Power Plc

Transcorp Power Ltd

Azura-Edo Power Ltd

Geregu Power Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Selbstversorgung im gewerblichen und industriellen Bereich sowie verteilungsnetzgebundene dezentrale Stromerzeugung schaffen eine Weißraum-Chance, unterstützt durch das Inkrafttreten der Net Billing Regulations 2026 im Juni 2026. Die Regeln erlauben es Prosumern mit Solaranlagen zwischen 50 kWp und 1,5 MWp, überschüssigen Strom an Discos zu verkaufen, was einen klareren Monetarisierungsweg für Industriedächer, Wohnanlagen und Energiedienstleister schafft. In der Praxis ergänzt dies die bereits sichtbare Marktverschiebung bei Pay-as-you-go- und eingebetteten Erzeugungsaktivitäten und verringert die Dieselabhängigkeit dort, wo Netzausfälle weiterhin häufig auftreten.

Kurzfristig investierbare Programme konzentrieren sich auf Netzeinspeisung, Zählerwesen und Liquiditätssanierung, mit mehreren namentlich genannten Ankerprojekten. Die Presidential Power Initiative umfasst das Umspannwerk Abeokuta 330/132 kV, dessen Fertigstellung für Dezember 2026 vorgesehen ist und das 480 MW zusätzliche Netzkapazität hinzufügen soll. Daneben unterstreichen Maßnahmen der Transmission Company of Nigeria zur Freischaltung der Einspeisung in Kainji, einschließlich zusätzlicher 330-kV-Felder im Zusammenhang mit neuen Turbinen, die Chance rund um stillgelegte Erzeugungskapazität und eingeschränkte Durchleitung. In Bezug auf die Finanzierung bietet das von großen GenCos unterzeichnete Bundesschuldentilgungsprogramm über 3,3 Billionen NGN einen strukturierten Mechanismus zur Wiederherstellung der Liquidität im Sektor und zur Unterstützung von Sanierung und Zahlungsdisziplin bei Brennstoffkosten. Diese Verbesserung der Liquidität stärkt wiederum das Vertragsumfeld für neue Erzeugungs- und dezentrale Anlagen, da die NERC Transparenzmaßnahmen wie Leistungs-Scorecards für GenCos und Discos ausweitet.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Transmission Company of Nigeria gewährte Mainstream Energy Solutions Zugang zum Standort, um zwei 330-kV-Felder am Wasserkraftwerk Kainji zu errichten, um zusätzliche 220 MW aus neuen Turbinen (IG3 und IG4) einzuspeisen. Die Arbeiten zielen auf stillgelegte Wasserkraftkapazitäten ab und stärken die Netzzuverlässigkeit in den von Kainji versorgten Korridoren, mit Fertigstellung geplant für Dezember 2026.

- April 2026: Acht Erzeugungsunternehmen, darunter Transcorp Power, Egbin Power und Geregu Power, unterzeichneten ein Bundesschuldentilgungsprogramm über 3,3 Billionen NGN zur Bewältigung von Altzahlungsrückständen im Stromsektor. Die Vereinbarung soll die Liquidität entlang der gesamten Wertschöpfungskette verbessern und die Verfügbarkeit der Stromerzeugung, die Zahlungsdisziplin bei Gas sowie die Finanzierung von Sanierungsmaßnahmen unterstützen.

- April 2025: Die Bundesregierung leitete eine neue Phase der Siemens Presidential Power Initiative ein, nachdem ein EPC- und Finanzierungsvertrag über 328 Millionen USD mit China Machinery Engineering Corporation für Übertragungsinfrastruktur unterzeichnet wurde. Der Vertrag untermauert Netzverstärkungen und Einspeisungsverbesserungen, die Engpässe zwischen Erzeugungszentren und Bedarfszentren reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der nigerianische Strommarkt definiert als die landesweite Basis der Stromerzeugungskapazität und deren geplante Erweiterungen, ausgedrückt in Gigawatt, über Netz- und Versorgungssysteme, die die Stromnachfrage bedienen.

Geltungsbereichsausschlüsse: Der Verkauf von nachgelagerten elektrischen Geräten (wie Transformatoren, Kabel, Zähler) ist von der Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Stromquelle

- Thermisch (Kohle, Erdgas, Öl und Diesel)

- Nuklear

- Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Wohnbereich

- Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse)

- Hochspannungsübertragung (über 230 kV)

- Zwischenübertragung (69 bis 161 kV)

- Mittelspannungsverteilung (13,2 bis 34,5 kV)

- Niederspannungsverteilung (bis 1 kV)

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenze festzulegen, den historischen Kontext zu verankern und einen Ausgangsdatensatz aufzubauen, der aus mehreren Blickwinkeln überprüft werden konnte. Wir stützten uns hauptsächlich auf öffentliche Energie- und Stromreihen wie die der Nigerian Electricity Regulatory Commission, der Transmission Company of Nigeria und des National Bureau of Statistics, die zur Validierung von Kapazität, Versorgung und Richtung der Stromnachfrage beitragen.

Um zu vermeiden, das Modell auf einer einzigen Datenquelle aufzubauen, überprüften wir zudem Quellen wie die International Energy Agency, die Indikatoren der Weltbank zum Energiezugang und die IRENA-Statistiken zu erneuerbaren Kapazitäten, zusammen mit Unternehmensberichten, Investorenpräsentationen und seriösen Pressemitteilungen im Zusammenhang mit Projektmeilensteinen. An einigen Stellen wurden Abonnementdatenbanken für Unternehmensfinanzen und sendungsbezogene Import- oder Exportdaten genutzt, um Ausrüstungszuflüsse und Signale zum Projektzeitplan stichprobenartig zu überprüfen. Diese Liste der Schreibtischquellen ist nur beispielhaft, und wir nutzten während der Datenerhebung, Validierung und Klärung zusätzliche öffentliche und kostenpflichtige Referenzen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich umsetzbar ist im Gegensatz zu dem, was nur angekündigt wurde, und darauf, Politik- und Projektaktualisierungen in Inbetriebnahmezeitpläne zu übersetzen, die reale Einschränkungen widerspiegeln. Wir sprachen mit Interessenvertretern der Versorgungsunternehmen, Projektentwicklern, Finanziers, EPC- und O&M-Spezialisten sowie großen Stromabnehmern in wichtigen Nachfragekorridoren und nutzten deren Beiträge, um Annahmen zu Nutzung, Zeitplan und Einschränkungen anzupassen.

Umfragefeedback wurde ebenfalls verwendet, um Schreibtischannahmen zu Brennstoffverfügbarkeit, Netzengpässen und Ausführungsrisiken bei Projekten für erneuerbare Energien zu testen, was uns half, die endgültigen Marktgesamtwerte zu triangulieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 15% | APAC: 43% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 30% | EMEA: 37% |

| Kleinere Akteure: 17% | Manager: 55% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einer Top-down-Rekonstruktion der installierten und geplanten Kapazität Nigerias, bei der veröffentlichte Kapazitätsbasiswerte mit Projektpipelines und der erwarteten Inbetriebnahme nach Technologietyp abgeglichen wurden. Die Gesamtwerte wurden anschließend durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Stichproben von Anlagen- und Projektankündigungen, die Anwendung typischer Einheitengrößen je Technologie und die Nutzung der ASP-mal-Volumen-Logik für wichtige Importausrüstungskategorien, wo dies half, Zeitplan und Umfang zu bestätigen.

Zu den wichtigsten Eingaben im Modell gehörten die installierte Kapazität nach Quelle, angekündigte und finanzierte Projektpipelines, Netzverfügbarkeit und Übertragungsengpässe, Kapazitätsfaktorbereiche nach Technologie, die Zuverlässigkeit der Brennstoffversorgung für thermische Kraftwerke sowie Elektrifizierungs- und Nachfragewachstumssignale (wie Bevölkerungs- und industrielle Lastzuwächse). Wo einem Projekt eine klare Zeitplanung oder Finanzierung fehlte, wendeten wir eine konservative Wahrscheinlichkeit an und verschoben die Inbetriebnahme in spätere Jahre, um zu vermeiden, dass optimistische Pipelines die Prognose überhöhen.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich Politik, Netzausbau und Finanzierungsbedingungen schnell ändern können. Der endgültige Pfad wurde ausgewählt, nachdem die Annahmen mit Expertenmeinungen aus primären Gesprächen abgeglichen wurden, und wir überprüften die Ergebnisse Jahr für Jahr, um die Entwicklung mit den spezifischen Einschränkungen Nigerias konsistent zu halten, statt eine glatte Kurve anzuwenden, die Engpässe ignoriert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation über unabhängige Signale, gefolgt von Abweichungsprüfungen bei Jahr-über-Jahr-Bewegungen, sodass ungewöhnliche Sprünge frühzeitig hinterfragt werden konnten. Wir verglichen die modellierte Kapazitätsentwicklung mit bekannten Anlagenzuwächsen, Stilllegungserwartungen und Netzlieferbeschränkungen und überprüften anschließend alle großen Abweichungen anhand aktueller Schreibtischaktualisierungen.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen mehrstufige Analystenüberprüfungen, und Nachkontaktierungen werden ausgelöst, wenn sich der Status eines wichtigen Projekts ändert oder eine regulatorische Maßnahme die Aussichten wesentlich verändert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen für wesentliche Ereignisse, und eine abschließende Überprüfung vor Auslieferung wird durchgeführt, damit die Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktschätzung für den nigerianischen Strommarkt von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für den nigerianischen Strommarkt zu sehen, da einige Publikationen den Umsatz bemessen, während andere die Kapazität bemessen, und die Abgrenzung zwischen Netz-, Off-Grid- und Eigenerzeugung nicht einheitlich gehandhabt wird. Auch der Zeitpunkt beeinflusst die Ergebnisse, da dieselbe Projektpipeline größer oder kleiner erscheinen kann, je nachdem, ob nur in Betrieb genommene Kapazität gezählt wird oder ob angekündigte Projekte als sicher behandelt werden.

Durch die Verfolgung des Inbetriebnahmestatus und Prüfungen der Netzlieferfähigkeit hält Mordor Intelligence den Kapazitätspfad an das gebunden, was realistisch ans Netz gehen kann, statt jedes angekündigte Projekt im Prognosezeitraum mit voller Nennleistung zu zählen.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,45 Milliarden USD (2025) | |

| Regionale Beratungsgesellschaft A | 11,53 Milliarden USD (2023) | Diese Schätzung ist wertbasiert und an ein anderes Basisjahr gebunden, und sie kann zudem mehrere Aktivitäten der Stromwertschöpfungskette in eine Zahl zusammenfassen, was es schwierig macht, sie sauber auf die Entwicklung der installierten Kapazität abzubilden. |

| Globale Beratungsgesellschaft B | 30,14 Milliarden USD (2026) | Diese Zahl scheint einen breiteren Umfang des Elektrizitätssektors zu umfassen und eine aggressivere Einbeziehung von Übertragung, Verteilung und Off-Grid-Aktivitäten zu enthalten, und sie kann die kurzfristige Größe überschätzen, wenn angenommen wird, dass Pipeline-Projekte fristgerecht in Betrieb gehen. |

Insgesamt ergibt sich die Streuung hauptsächlich aus der Einheitenwahl (USD-Wert gegenüber GW-Kapazität), aus Abgrenzungsentscheidungen entlang der Wertschöpfungskette und aus der Strenge, mit der der Projektzeitplan geprüft wird. Unser Ansatz bleibt wiederholbar, indem jedes Jahr mit beobachtbaren Kapazitätszuwächsen, Einschränkungsprüfungen und klar formulierten Annahmen verknüpft wird, die aktualisiert werden können, wenn sich der Projektstatus ändert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle installierte Kapazität des nigerianischen Strommarkts?

Die gesamte installierte Kapazität erreichte 2026 17,38 GW und soll bis 2031 auf 31,28 GW steigen.

Wie schnell wachsen Erneuerbare Energien in Nigeria?

Erneuerbare Energien sollen bis 2031 mit einer CAGR von 25,02 % wachsen – die schnellste Rate unter allen Erzeugungsquellen.

Warum verlassen sich viele Unternehmen in Nigeria auf Eigenstromerzeugung?

Netzausfälle dauerten 2024 durchschnittlich 18 Stunden pro Woche, was Hersteller, Telekommunikationsbetreiber und Rechenzentren dazu veranlasste, eigene Gas- oder Solaranlagen für eine zuverlässige Versorgung zu installieren.

Welche Auswirkungen wird die Ajaokuta-Kaduna-Kano-Pipeline auf die Stromerzeugung haben?

Die Inbetriebnahme im Jahr 2025 wird täglich 2,2 Milliarden Kubikfuß Gas an nördliche Kraftwerke liefern, die Kraftstoffkosten senken und die Dieselerzeugung verdrängen.

Wie verändert das neue Elektrizitätsgesetz des Bundesstaates Lagos die Marktdynamik?

Das Gesetz von 2024 erlaubt innerstaatliche Übertragung und Einzelhandelswettbewerb, was es großen Kunden ermöglicht, Strom direkt von unabhängigen Erzeugern zu kaufen, ohne durch ein Verteilungsunternehmen zu gehen.

Was sind die wichtigsten Wachstumshemmnisse für den nigerianischen Strommarkt?

Hohe technische und kommerzielle Verluste, Liquiditätsdefizite in Höhe von NGN 4 Billionen an Forderungen, Vandalismus an Anlagen und Devisenvolatilität stellen Entwickler und Versorgungsunternehmen weiterhin vor Herausforderungen.

Seite zuletzt aktualisiert am: