Strommarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

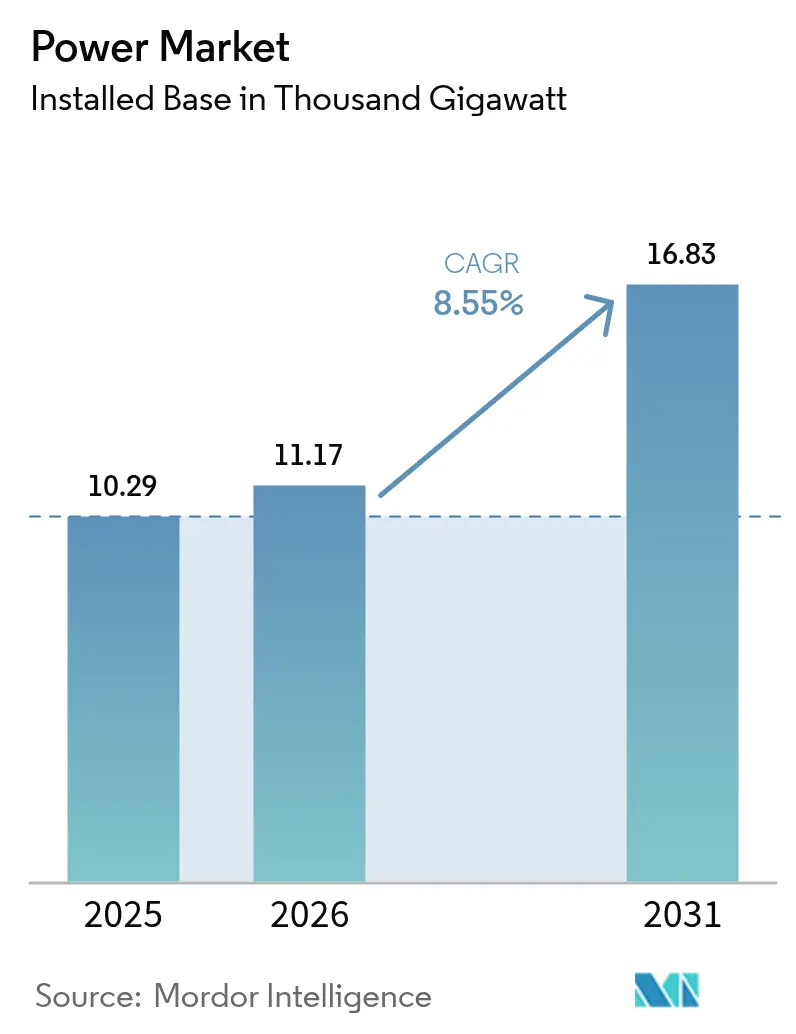

| Marktvolumen (2026) | 11.17 Tausend Gigawatt |

| Marktvolumen (2031) | 16.83 Tausend Gigawatt |

| Wachstumsrate (2026 - 2031) | 8.55% CAGR |

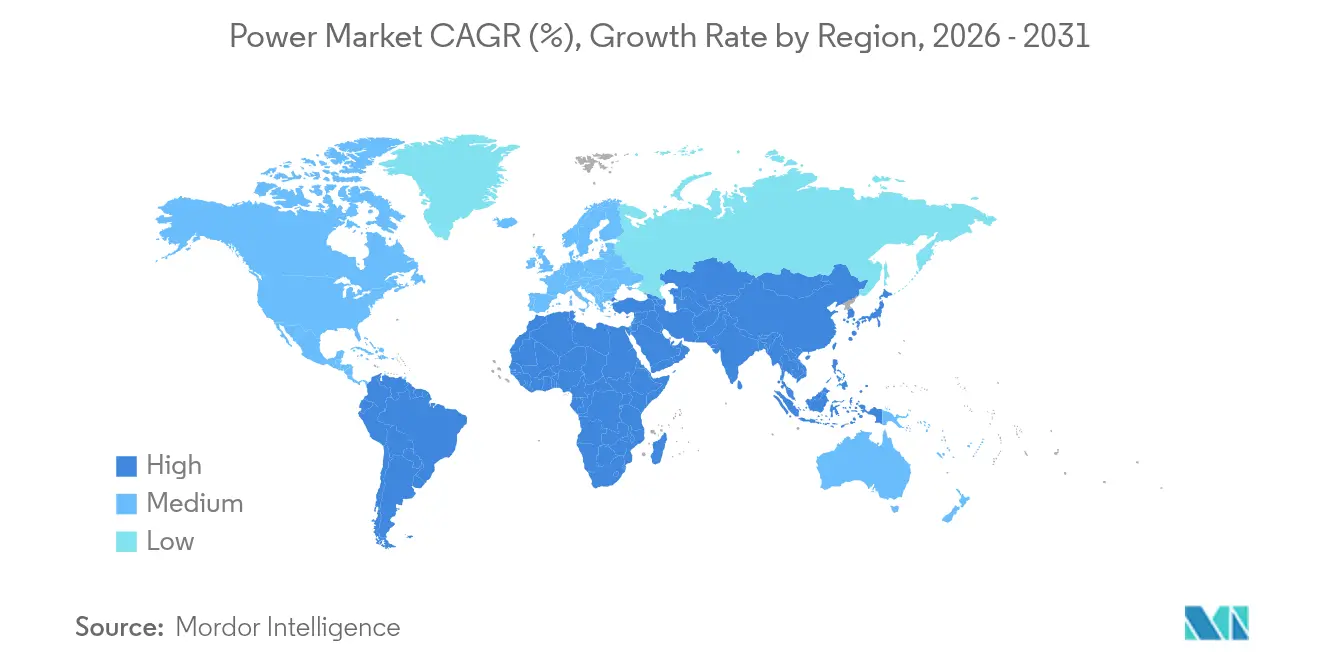

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Strommarktanalyse von Mordor Intelligence

Der Strommarkt wurde im Jahr 2025 auf 10,29 Tausend Gigawatt bewertet und wird voraussichtlich von 11,17 Tausend Gigawatt im Jahr 2026 auf 16,83 Tausend Gigawatt bis 2031 wachsen, bei einer CAGR von 8,55 % während des Prognosezeitraums (2026–2031).

Das Kapazitätswachstum resultiert aus der stetig steigenden Stromnachfrage, die durch den Ausbau von Rechenzentren, die industrielle Elektrifizierung und die frühe Nutzung von grünem Wasserstoff entsteht. Erneuerbare Energien machen nahezu die Hälfte aller neuen Kapazitäten aus und profitieren von stark gesunkenen Batteriespeicherkosten, die eine mehrstündige Netzflexibilität ermöglichen. Staatsfonds und Pensionsfonds leiten weiterhin jährlich 180 Milliarden USD in Hochspannungsnetzerweiterungen, was den Wettbewerb im Übertragungssegment verschärft. Gleichzeitig drohen Netzengpässe und langwierige Genehmigungsverfahren, 23 % der genehmigten Projekte für saubere Energie zu blockieren, was ein Missverhältnis zwischen Erzeugungsambitionen und der Bereitschaft der Infrastruktur offenbart.

Wichtigste Erkenntnisse des Berichts

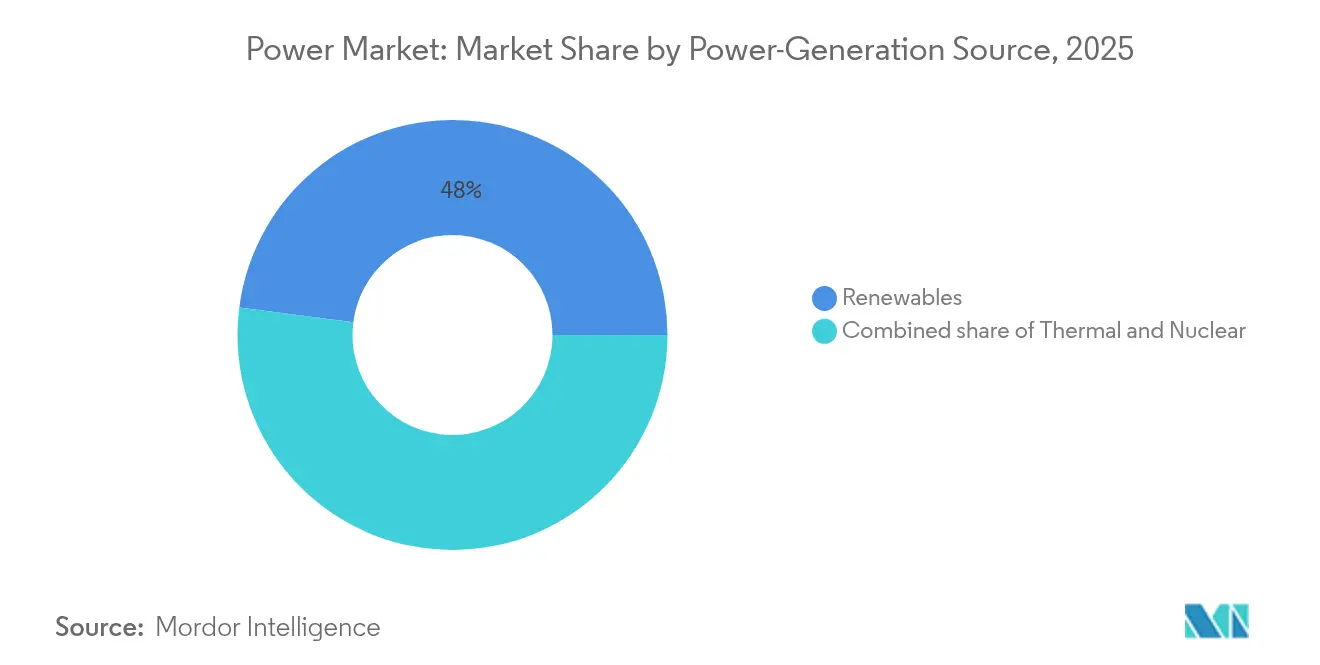

- Nach Stromerzeugungsquelle hielten erneuerbare Energien im Jahr 2025 einen Umsatzanteil von 47,95 %, während Offshore-Wind bis 2031 voraussichtlich mit einer CAGR von 23,10 % expandieren wird.

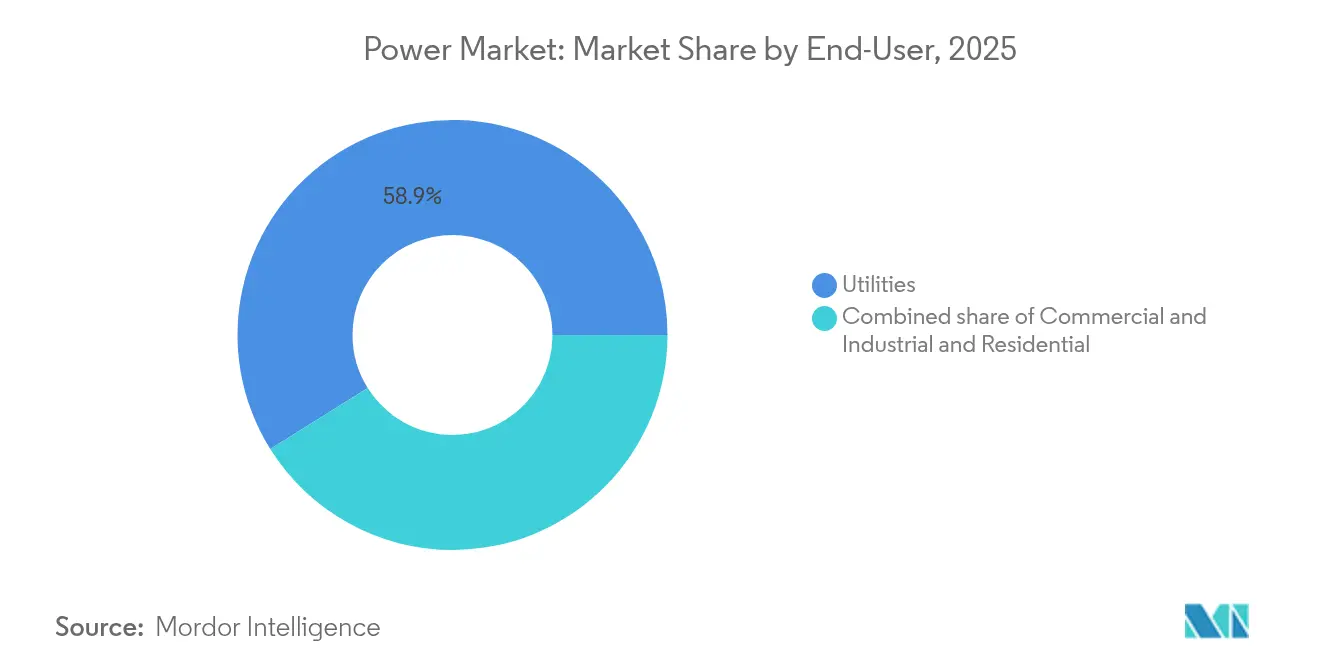

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 58,90 % am globalen Strommarkt, während die Nachfrage aus Privathaushalten bis 2031 voraussichtlich mit einer CAGR von 12,35 % wachsen wird.

- Nach Geografie verzeichnete Asien-Pazifik im Jahr 2025 einen Anteil von 44,20 % an der globalen Strommarktgröße, und Südamerika wächst mit einer CAGR von 15,10 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Strommarkttrends und -erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartige Strombedarfssteigerung durch Rechenzentren | +2.1% | Global, konzentriert in Nordamerika & Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von industrieller Wärme & Transport | +1.8% | Europa & Nordamerika führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionswellen für saubere Energie | +1.5% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei Batteriespeichern im Versorgungsmaßstab | +1.2% | Global, schnellste Einführung in Asien-Pazifik & Australien | Kurzfristig (≤ 2 Jahre) |

| Aufbau grenzüberschreitender HVDC-Supernetze | +0.9% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Korridore | Langfristig (≥ 4 Jahre) |

| Aufbau von Elektrolyseuren für grünen Wasserstoff | +0.7% | Europa, Naher Osten, Australien, Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige Strombedarfssteigerung durch Rechenzentren

Rechenzentren verbrauchten im Jahr 2024 460 TWh, was dem gesamten Jahresbedarf Argentiniens entspricht und 2 % des weltweiten Stromverbrauchs ausmacht.[1]Internationale Energieagentur, "Stromverbrauch in Rechenzentren," iea.org Durchschnittliche Hyperscale-Campusse benötigen mittlerweile 100–200 MW an kontinuierlicher Leistung, was Versorgungsunternehmen dazu zwingt, Netzanschlussregeln neu zu verhandeln und Umspannwerke zu beschleunigen. Unternehmenskäufer schlossen im Jahr 2024 Verträge über 23,7 GW saubere Energie ab, da Technologiekonzerne traditionelle Versorgungsmodelle umgingen, um eine 24/7-Versorgung mit erneuerbaren Energien zu sichern. Virginias „Datenzentren-Allee” absorbiert bereits 25 % der staatlichen Erzeugung und veranlasst Regulierungsbehörden, die Teilnahmeregeln für Kapazitätsmärkte zu überarbeiten [PJM.com]. Diese konzentrierten Lasten erhöhen das Risiko der Spannungsstabilität und treiben Premium-Kapazitätsvertragspreise an, die sich auf Endverbrauchertarife auswirken. Der globale Strommarkt kalibriert sich daher rund um lokalisierte Grundlastspitzen neu, die vor einem Jahrzehnt noch ungewöhnlich waren.

Elektrifizierung von industrieller Wärme & Transport

Elektrolichtbogenöfen machten im Jahr 2024 73 % der neuen Stahlkapazität aus, und Wärmepumpen verdrängten Erdgas bei 40 % der europäischen Nachrüstungen in der industriellen Heizung. Auf der Mobilitätsseite fügten 14,1 Millionen Elektrofahrzeuge 85 TWh Nettobedarf hinzu, lieferten jedoch 280 GWh fahrzeug-zu-netz-Speicher, der half, Abendspitzen abzuschneiden. Nordische Netze veranschaulichen die Konvergenz: Synchronisiertes Laden von Elektrofahrzeugen und industrielle Wärmepumpenzyklen erzeugen zeitlich gebündelte Verbrauchsspitzen, die durch granulare Tarifsignale und KI-gestützten Dispatch ausgeglichen werden. Aluminiumhütten und Chemiebetriebe siedeln sich bereits in windreichen Zonen an, um günstigen, gesicherten Ökostrom zu nutzen, und sichern sich dabei 15–20-jährige Abnahmeverträge, die lokale Netzausbaumaßnahmen untermauern. Da sich ähnliche Muster weltweit abzeichnen, erwartet der globale Strommarkt anhaltende Anstiege des industriellen Verbrauchs von 15–20 %, die einen jährlichen Verteilungshärtungsaufwand von 45 Milliarden USD erfordern.

Staatliche Subventionswellen für saubere Energie

Die Vereinigten Staaten widmeten im Rahmen des Inflation Reduction Act 369 Milliarden USD für Anreize für saubere Energie und katalysierten damit im Jahr 2024 Ankündigungen für 272 GW neue Projekte. Das REPowerEU-Programm Europas leitete 300 Milliarden EUR in beschleunigten Ausbau erneuerbarer Energien und Netzstärkung, während China bis 2030 1.200 GW neue grüne Kapazität mit 440 Milliarden USD an Vorzugskrediten anstrebte. Subventionsbedingte Nachfrageschübe steigerten die US-amerikanischen Solarinstallationen im Jahr 2024 um 75 %, doch negative Preiszeiten dominierten 67 % der europäischen Day-Ahead-Handelsgeschäfte und legten Schwächen im Marktdesign offen. Die geografische Konzentration von Anreizen hat auch Fertigungslandkarten neu gezeichnet und 85 % der weltweiten Produktion von Photovoltaikmodulen in Ländern konzentriert, die lokale Fabriken subventionieren. Solche politischen Asymmetrien prägen den nächsten Wachstumsschub des globalen Strommarkts, indem sie Kapital in subventionsreiche Technologien und Regionen lenken.

Rascher Kostenrückgang bei Batteriespeichern im Versorgungsmaßstab

Die Batteriepackkosten sanken seit 2010 um 89 % und erreichten im Jahr 2024 132 USD/kWh, was 4-Stunden-Systeme in 23 US-amerikanischen Bundesstaaten günstiger macht als Gaskraftwerke für Spitzenlastabdeckung. Die jährlichen Installationen stiegen auf 42 GW, angeführt von 22 GW in China und 9,4 GW in den USA, und ermöglichten es Händlern, USD-180/MWh-Spreads zwischen dem Überangebot zur Solarmittagszeit und den Abendrampen zu erzielen. Das Rohstoffrisiko stieg jedoch, da die Lithiumpreise im Laufe des Jahres um 340 % schwankten, was die Projektrendite-Bandbreiten ausweitete und das Interesse an Natrium-Ionen- und Eisenluft-Chemien weckte. Gleichzeitig werden die Dauervorschriften strenger; allein Kalifornien benötigt bis 2026 11,5 GW Mehrtages-Speicher, um längere Schwächephasen bei erneuerbaren Energien zu überbrücken. Diese Kosten- und Politikvektoren verstärken gemeinsam den Einfluss von Speichern auf den globalen Strommarkt und verschieben die wirtschaftliche Vorteilhaftigkeit von Neubauten entschieden zugunsten sauberer Technologien.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzengpässe & Genehmigungsverzögerungen | -1.40% | Global, akut in Europa & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Versorgungskette für kritische Mineralien | -1.10% | Global, Versorgung konzentriert in wenigen Ländern | Mittelfristig (2–4 Jahre) |

| Zunehmende Abregelung erneuerbarer Energien in gesättigten Netzen | -0.80% | Europa, Kalifornien, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Variabilität der Wasserkraft | -0.60% | Global, gravierend in dürregefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpässe & Genehmigungsverzögerungen

Übertragungsengpässe blockierten im Jahr 2024 127 GW umsetzungsbereite erneuerbare Energien, was einem Investitionsrückstau von 340 Milliarden USD entspricht. Die US-amerikanischen Netzanschluss-Warteschlangen wuchsen auf 2.600 GW, das Fünffache der aktuellen Netzkapazität, wobei sich die durchschnittlichen Studienzyklen auf 5,2 Jahre verlängerten.[2]Bundesbehörde für Energieregulierung, "Bewertung der Netzanschlusswarteschlange 2025," ferc.gov Europäische grenzüberschreitende Leitungen liefen in windreichen Stunden bei einer Auslastung von 95 % und erzwangen eine Abregelung von 47 TWh, insbesondere in Spanien und Deutschland. Die Gesetzgeber reagierten mit der Begrenzung der Prüfzeiträume auf 12 Monate für vorzonierte Projekte im Rahmen des EU-Netto-Null-Industriegesetzes, doch kommunaler Widerstand verzögert nach wie vor jeden vierten HVDC-Bau. Werden diese Engpässe nicht beseitigt, könnten sie den Dekarbonisierungspfad des globalen Strommarkts untergraben, indem sie Kapital verzögern und das Anlegervertrauen erodieren.

Volatilität in der Versorgungskette für kritische Mineralien

Die Lithiumkarbonatpreise schwankten im Jahr 2024 zwischen 17.000 und 58.000 USD pro Tonne, destabilisierten die Batterieangebotskalkulation und veranlassten Projekte zur Absicherung. China kontrolliert 87 % der Seltene-Erden-Verarbeitung und setzt Windturbinen-Hersteller geopolitischen Risiken aus. Kupferdefizite könnten bis 2030 jährlich 6,5 Millionen Tonnen erreichen, angesichts durchschnittlicher Minenprojekt-Vorlaufzeiten von 16 Jahren. Rohstoffreiche Demokratien, darunter Australien und Kanada, verpflichteten sich zu 28 Milliarden USD für den Ausbau der Raffination, doch Umweltgenehmigungen haben bereits 34 % der vorgeschlagenen Lithiumminen um mehr als zwei Jahre verzögert. Die Anfälligkeit der Versorgungskette bremst daher den Schwung des globalen Strommarkts und erhöht die Kostenungewissheit bei Batterien, Wind und Netzleitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stromerzeugungsquelle: Erneuerbare Energien treiben die Kapazitätserweiterung an

Erneuerbare Energien machten 47,95 % der installierten Kapazität im Jahr 2025 aus und skalieren mit einer CAGR von 13,70 % bis 2031, unterstützt durch rekordverdächtige 346 GW neue Solar- und 116 GW neue Windkraftanlagen, die im Laufe des Jahres in Betrieb genommen wurden. Photovoltaik, in den meisten Regionen günstiger als Grenzgaskapazität, dominiert die Tagesversorgung und komprimiert Preisspannen bei Spitzenlast. Wind spielt die ergänzende Rolle in den Abendstunden, obwohl die Integrationsherausforderungen zunehmen, da variable Erzeugung in 15 Ländern 30 % des nationalen Mix übersteigt. Offshore-Wind, mit einer CAGR von 23,10 % wachsend, erschließt Tiefseestandorte durch schwimmende Fundamente und beschleunigt die Einführung in Japan, Südkorea und Kalifornien. Gleichzeitig bieten Kernkraftwerk-Neustarts und Pilotprojekte für kleine modulare Reaktoren eine aufstrebende, aber strategische Möglichkeit für eine feste, kohlenstoffarme Erzeugung, die industrielle Wärmeverträge verankern kann. Kohle- und Ölkraftwerke werden weiterhin stillgelegt oder umgerüstet; im Jahr 2024 kündigten 47 GW Kohlekapazität Umrüstungen auf Wasserstoff-Mitverbrennung an, obwohl die wirtschaftliche Rentabilität weiterhin an CO₂-Preise über 80 USD pro Tonne geknüpft ist.

Hoher Anteil erneuerbarer Energien verlagert die Planung hin zu Flexibilitätsanlagen. Netzbetreiber weltweit werden im Zeitraum 2026–2031 kumulierte Investitionen von 2,8 Billionen USD für Batterien, Pumpspeicher, Laststeuerung und erweiterte Verbindungsleitungen benötigen. Die Integration von Batteriespeichern mildert das solare Mittagsüberangebot, während grenzüberschreitende HVDC-Verbindungen überschüssigen Wind zu Lastzentren transportieren. Da diese Hebel skalieren, verankert der globale Strommarkt Resilienz durch diversifizierte Ressourcenstapel statt Einzelbrennstoff-Dominanz. Der Boom der erneuerbaren Energien definiert daher die Kapitalallokation, regulatorischen Rahmenbedingungen und die Merchant-Preisbildung in globalen Stromsystemen neu.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Dominanz der Versorgungsunternehmen trifft auf Wachstum im Privathaushaltssegment

Versorgungsunternehmen behielten 58,90 % der Nachfrage im Jahr 2025 und fungieren als Hüter der Übertragungs- und Großhandelsaktivitäten. Das Privathaushaltssegment wächst jedoch mit einer CAGR von 12,35 %, da sich Wärmepumpen, Elektrofahrzeug-Ladestationen und Dach-Photovoltaik in fortgeschrittenen Volkswirtschaften verbreiten. Die Erzeugung hinter dem Zähler erreichte im Jahr 2024 180 GW, und virtuelle Kraftwerksaggregatoren verknüpfen diese Ressourcen zu disponierbaren Clustern, die in Echtzeitmärkte bieten. Unternehmenskäufer, vor allem Betreiber von Rechenzentren und Schwerindustrieanlagen, schlossen im Laufe des Jahres Stromabnahmeverträge über 23,7 GW für erneuerbare Energien ab und umgingen dabei Versorgungsunternehmen für direkten Zugang zu Kraftwerken. Diese Verschiebung schmälert die Einnahmen der Versorgungsunternehmen aus traditionellen mengenmäßigen Verkäufen, erschließt jedoch neue Einnahmequellen bei Netzdienstleistungen, Speicherorchestrierung und dynamischen Tarifen.

Regulierungsbehörden entwickeln sich entsprechend und kürzen Netto-Messungsgutschriften und fügen Netzzugangsgebühren hinzu, um den Verteilungserhalt abzubilden. Versorgungsunternehmen antworten mit Laststeuerungsprogrammen und Managementsystemen für dezentrale Energieressourcen, die die Flexibilität von Prosumern monetarisieren. Unterdessen konzentrieren sich industrielle Megalasten wie Elektrolyseure und Elektrolichtbogenöfen in der Nähe von Erneuerbare-Energie-Hubs und fordern maßgeschneiderte Netzanschlüsse und langfristige Kapazitätsreservierungen. Infolgedessen schwenkt der globale Strommarkt von einseitigen Lieferketten hin zu bidirektionalen Flüssen um, bei denen jeder Kunde gleichzeitig Strom verbrauchen, speichern und erzeugen kann. Diese fluide Landschaft zwingt etablierte Unternehmen dazu, ihre Preisgestaltung zu verfeinern, digitale Fähigkeiten auszubauen und Plattform-Geschäftsmodelle zu übernehmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte den globalen Strommarkt im Jahr 2025 mit einem Kapazitätsanteil von 44,20 %, gestützt durch Chinas Flotte von 1.411 GW und Indiens 425 GW. China nahm im Laufe des Jahres 216 GW neue erneuerbare Energien in Betrieb – mehr als Deutschlands installierter Gesamtkapazität – und fügte zugleich 47 GW Kohle hinzu, um die Netzträgheit zu sichern. Indien hingegen balanciert seinen Solarehrgeiz mit regionalen Batterieausschreibungen, die bis 2026 50 GWh Speicher anpeilen. Japan und Südkorea setzen auf Offshore-Wind und fortschrittliche Kernkraft, um die Abhängigkeit von importierten Brennstoffen zu senken; Japan beabsichtigt, bis 2040 45 GW Offshore-Turbinen zu erreichen, während Südkorea mit 12 GW schwimmender Photovoltaik experimentiert. Der Integrationsdruck der Region bleibt hoch, da die Abregelung erneuerbarer Energien in Nordwestchina aufgrund begrenzter Übertragungskapazität 8,2 % überschreitet, was die Dringlichkeit interprovinzieller HVDC-Leitungen unterstreicht.

Südamerika erwies sich als das am schnellsten wachsende Segment des globalen Strommarkts mit einer CAGR von 15,10 %, angetrieben durch grüne Wasserstoff-Hubs in Chile und lithiumgetriebene Netzspeichernachfrage in Argentinien und Brasilien. Brasilien verfügt über 195 GW installierter Kapazität und nutzt kostengünstigen Wind- und Wasserstrom zur Dekarbonisierung von Bergbau und Landwirtschaft. Chiles Atacama-Solarboom versorgt sowohl Bergbaulasten als auch Wasserstoffexportanlagen und erzielt nivellierte Kosten von unter 30 USD/MWh. Neben erneuerbaren Energien untermauert Argentiniens Schiefergas aus Vaca Muerta feste Kapazitätszuwächse, die eine zunehmend variable Erzeugungsflotte stabilisieren. Grenzüberschreitende Verbindungsleitungen, darunter das Andes-Pazifik-HVDC, erschließen regionalen Handel, der die Wasserkraft zwischen Nass- und Trockenzeiten optimiert.

Europa hielt im Jahr 2025 22,80 % der weltweiten Kapazität und konzentrierte sich nach der Gaskrise 2022 auf Flexibilitäts- und Energiesicherheitsverbesserungen. Deutschland installierte 17 GW erneuerbare Energien und stützte sich dabei auf nordische Wasserkraft- und französische Kernkraftimporte zur Frequenzbalancierung. Das Vereinigte Königreich fügte 3,2 GW Offshore-Wind hinzu und festigte damit seine Führungsposition bei schwimmenden Fundamenten. Doch reife Netze sehen sich steigender Sättigung gegenüber; negative Preiszeiten nehmen zu, Speicherwirtschaft verbessert sich, und Großhandelsmärkte bemühen sich, Abrechnungszeiträume auf fünf Minuten umzugestalten. Nordamerika und der Nahe Osten & Afrika hinken beim Anteil hinterher, repräsentieren aber vielversprechendes Wachstum. Die Vereinigten Staaten installierten im Jahr 2024 32 GW erneuerbarer Energien, unterstützt durch IRA-Steuergutschriften, und die Vereinigten Arabischen Emirate integrierten 5,6 GW Solarenergie in ihre Netto-Null-Roadmap für 2071. Regionale Diversifizierung puffert daher den globalen Strommarkt gegen politische oder Ressourcenschocks in einer einzelnen Geografie.

Wettbewerbslandschaft

Der Erzeugungsbesitz bleibt fragmentiert, auch wenn sich die Übertragung konsolidiert. Staatseigene Unternehmen kontrollieren 65 % der Netzinfrastruktur, während private Entwickler den Großteil der Erneuerbare-Energie-Pipelines halten. Die zehn größten Solar-EPC-Unternehmen verwalteten im Jahr 2024 nur 23 % der Installationen, was eine geringe Konzentration in der Erzeugung signalisiert. Umgekehrt ist der HVDC-Gerätebereich oligopolistisch: Die drei größten Anbieter lieferten im vergangenen Jahr 67 % der Konverterstationen. Versorgungsunternehmen wie Enel und NextEra bauen weiterhin Kohle- und Gasflotten ab, um erneuerbare Energien, Speicher und digitale Netzplattformen zu betonen, was strategische Wenden von der Anlagenlastigkeit hin zur Dienstleistungsorientierung anzeigt.

Technologische Konvergenz intensiviert den Wettbewerb. Batterieangereicherte Entwickler erneuerbarer Energien konkurrieren nun direkt mit thermischen Erzeugern in Kapazitätsmärkten. Betreiber virtueller Kraftwerke aggregieren Dach-Photovoltaik, Elektrofahrzeug-Ladestationen und intelligente Haushaltsgeräte und verwalten Multi-GW-Portfolios, die mit mittelgroßen Versorgungsunternehmen konkurrieren. Patentanmeldungen im Bereich netzgebundener Speicher stiegen im Jahr 2024 um 340 %, wobei chinesische Unternehmen neue Chemien dominierten und europäische Unternehmen in der Leistungselektronik hervorstachen.[3]Weltorganisation für geistiges Eigentum, "Globale Patente im Bereich Energiespeicherung 2025," wipo.int Strategische Allianzen multiplizieren sich: Google kooperiert mit Versorgungsunternehmen in Nevada bei KI-optimierter Laststeuerung, die Spitzenlast um 15 % reduziert. Da Gewinnpools von reinen Energieverkäufen hin zu gebündelten Lösungen wandern, belohnt der globale Strommarkt Unternehmen, die Erzeugung, Flexibilität und Software unter einer einzigen Kundenschnittstelle integrieren.

Auch die Kapitalstruktur verändert sich. Staatsfonds und Pensionsinvestoren bevorzugen regulierte vermögensbasierte Renditen in der Übertragung und erwerben Beteiligungen an Hauptleitungen von Australien bis zum Vereinigten Königreich. Projektfinanzierungsdarlehensgeber kämpfen derweil mit Rohstoffpreisschwankungen, die die Batterie- und Windwirtschaft erschweren, Schuldvereinbarungen verschärfen und Zinsdeckungsschwellen anheben. Unternehmensziele zur Dekarbonisierung stimulieren außerbilanzielle Stromabnahmeverträge und treiben eine parallele Finanzierungsquelle außerhalb traditioneller Versorgungsunternehmen-Tarifbasen an. Insgesamt bleibt das Wettbewerbsgefüge dynamisch, geprägt von Politik, Technologie und Finanzen, die alle in unterschiedlichem Tempo über die Segmente hinweg voranschreiten.

Branchenführer im Strommarkt

State Grid Corporation of China

Electricité de France (EDF)

Enel SpA

Engie SA

Iberdrola SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Brookfield Asset Management schloss seinen Global Transition Fund II mit 20 Milliarden USD, um saubere Energie zu beschleunigen, darunter 10 GW an Erneuerbare-Energie- und Speicherprojekten in Indien über Evren. Zu den Hauptinvestoren gehören ALTÉRRA (2 Milliarden USD) und Norges Bank (1,5 Milliarden USD), mit 3,5 Milliarden USD an Co-Investitionen, insgesamt 23,5 Milliarden USD aufgenommen.

- Oktober 2025: China vollendete das weltweit erste windkraftbetriebene Unterwasser-Rechenzentrum in Shanghai, das Offshore-Wind und Meerwasserkühlung nutzt, um über 95 % grünen Strom und einen PUE von ≤1,15 zu erreichen. Die 24-MW-Anlage demonstriert kohlenstoffarmes Unterwasser-Computing und ebnet den Weg für ein 500-MW-Offshore-Wind-betriebenes Unterwasser-Rechenzentrum, das Shanghais Ziel einer Rechenkapazität von 200 EFLOPS bis 2027 unterstützt.

- August 2025: ACWA Power nahm ein Portfolio von 2,7 GW Photovoltaik in Saudi-Arabien kommerziell in Betrieb, bestehend aus den Projekten Al Kahfah (1,4 GW), Ar Rass 2 (1 GW von geplanten 2 GW) und SAAD 2 (365,7 MW von 1,1 GW), in Partnerschaft mit Badeel (PIF). Die Projekte im Wert von 12,2 Milliarden SAR (3,3 Milliarden USD) liefern Strom an die Saudi Power Procurement Company gemäß einem Abnahmevertrag vom Mai 2023.

- Juli 2025: ENGIE hat den 650-MW-Windpark Red Sea Wind Energy in Ras Ghareb, Ägypten, vollständig in Betrieb genommen – den größten im Nahen Osten und Afrika –, der über eine Million Haushalte mit Strom versorgt und jährlich 1,3 Millionen Tonnen CO₂ einspart. Das von einem von ENGIE geführten Konsortium entwickelte und von internationalen Geldgebern unterstützte Projekt wird im Rahmen eines 25-jährigen Stromabnahmevertrags mit der Ägyptischen Stromübertragungsgesellschaft betrieben.

Umfang des globalen Strommarktberichts

Im Allgemeinen ist die Stromerzeugung der Prozess der Erzeugung elektrischer Energie aus primären Energiequellen. Für Versorgungsunternehmen in der Strombranche umfasst die Stromerzeugung den Prozess der Bereitstellung (Übertragung, Verteilung usw.) von Strom an Endverbraucher oder dessen Speicherung. Die Marktgröße und Prognosen für jedes Segment wurden hinsichtlich der installierten Kapazität (GW) erstellt. Der Umfang des Strommarktberichts umfasst:

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse & Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis zu 1 kV) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Stromerzeugungsquelle | Thermisch (Kohle, Erdgas, Öl und Diesel) | |

| Nuklear | ||

| Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse & Abfall, Gezeiten) | ||

| Nach Endverbraucher | Versorgungsunternehmen | |

| Gewerbe und Industrie | ||

| Privathaushalte | ||

| Nach Übertragungs- & Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) | |

| Teilübertragung (69 bis 161 kV) | ||

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | ||

| Niederspannungsverteilung (bis zu 1 kV) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Kapazität des globalen Strommarkts bis 2031?

Der globale Strommarkt wird voraussichtlich bis 2031 16.829,74 GW erreichen, was eine CAGR von 8,55 % gegenüber dem Niveau von 2026 widerspiegelt.

Welche Region verzeichnet das schnellste Wachstum bei neuen Stromkapazitäten?

Südamerika weist das höchste Wachstum auf und wächst bis 2031 mit einer CAGR von 15,10 %, da der Lithiumabbau und der Export von grünem Wasserstoff zunehmen.

Wie dominant sind erneuerbare Energien bei Kapazitätszuwächsen?

Erneuerbare Energien stellten im Jahr 2024 73 % der Kapazitätszuwächse und halten bereits 47,95 % der installierten Kapazität mit einem CAGR-Ausblick von 13,70 %.

Warum gestalten Rechenzentren die Strombedarfsmuster neu?

Hyperscale-Einrichtungen verbrauchen heute bis zu 200 MW pro Anlage und haben im Jahr 2024 zusammen 460 TWh verbraucht, was lokale Grundlastspitzen und Netzausbaumaßnahmen verursacht.

Welche Rolle spielen Batteriespeicher bei der Netzflexibilität?

Die Kosten für Batteriespeicher im Versorgungsmaßstab sanken auf 132 USD/kWh und ermöglichten im Jahr 2024 globale Installationen von 42 GW, die das Erneuerbare-Energie-Überangebot in die Abendnachfragespitzen umwandeln.

Seite zuletzt aktualisiert am: