Größe und Marktanteil des nigerianischen Marktes für Energie-EPC

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

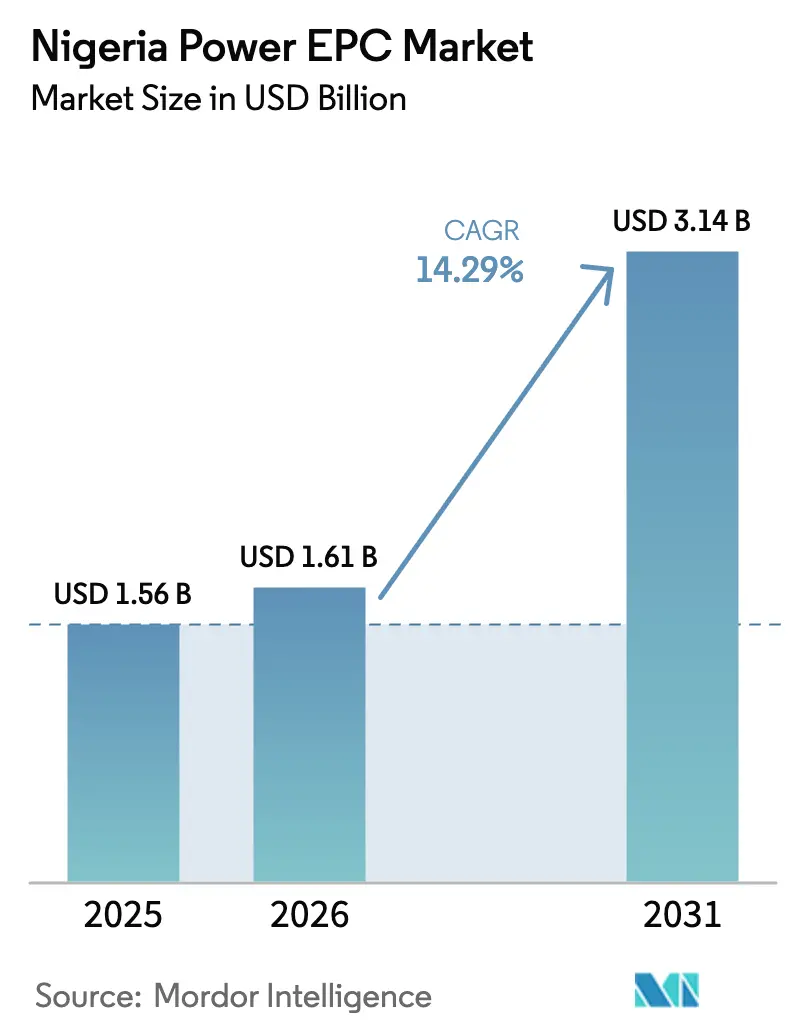

| Marktgröße im Basisjahr (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 3.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Marktes für Energie-EPC durch Mordor Intelligence

Die Größe des nigerianischen Marktes für Energie-EPC soll von USD 1,56 Milliarden im Jahr 2025 und USD 1,61 Milliarden im Jahr 2026 auf USD 3,14 Milliarden bis 2031 wachsen und dabei zwischen 2026 und 2031 einen CAGR von 14,29 % verzeichnen.

Der Energie-EPC-Bereich für Übertragung & Verteilung wird voraussichtlich schneller wachsen als die Stromerzeugung und von USD 0,63 Milliarden im Jahr 2025 auf USD 1,32 Milliarden im Jahr 2031 bei einem Wachstum von 15,94 % steigen, da die Regulierungsbehörden der Netzentlastung und der Reduzierung von Netzverlusten Vorrang vor dem reinen Ausbau der Stromerzeugungskapazitäten einräumen.[1]Nigerianische Regulierungsbehörde für Elektrizität, „Anordnung zum Leistungsverbesserungsplan für die Transmission Company of Nigeria Plc und den nigerianischen unabhängigen Systembetreiber,” nerc.gov.ng Erneuerbare Energien dominieren bereits den Großteil des EPC-Wertes in der Stromerzeugung, unterstützt durch konzessionäre Klimafinanzierung, die die Projektdiskontsätze um bis zu 400 Basispunkte senkt.[2]Weltbankgruppe, „DARES-Programm für Nigeria,” worldbank.org Gleichzeitig versprechen 28 neu lizenzierte Vorhaben zur Kommerzialisierung von Gasabfackelungen 3 GW an Eigenversorgungskapazität, was die Projektpipeline für mittelgroße EPC-Verträge vertieft.[3]Bundesrepublik Nigeria, „Präsidialerlass zu den Anforderungen an die Einhaltung lokaler Inhalte,” nuprc.gov.ng Das Ausführungsrisiko bleibt jedoch bestehen, da die kumulative Abwertung des Naira in den Jahren 2024–2025 die Kosten für importierte Schaltanlagen und Turbinen um bis zu 50 % erhöhte, während militante Störungen im Nigerdelta die Gasversorgung von Nigeria LNG im März 2025 vorübergehend um 80 % reduzierten.

Wichtigste Erkenntnisse des Berichts

- Der nigerianische Markt für Energie-EPC ist in Energie-EPC für die Stromerzeugung und Energie-EPC für Stromübertragung und -verteilung (Ü&V) unterteilt. Der Energie-EPC-Bereich für die Stromerzeugung machte im Jahr 2025 60,9 % des Marktes aus, während der Energie-EPC-Bereich für Stromübertragung und -verteilung (Ü&V) bis 2031 mit einem CAGR von 15,94 % wachsen soll.

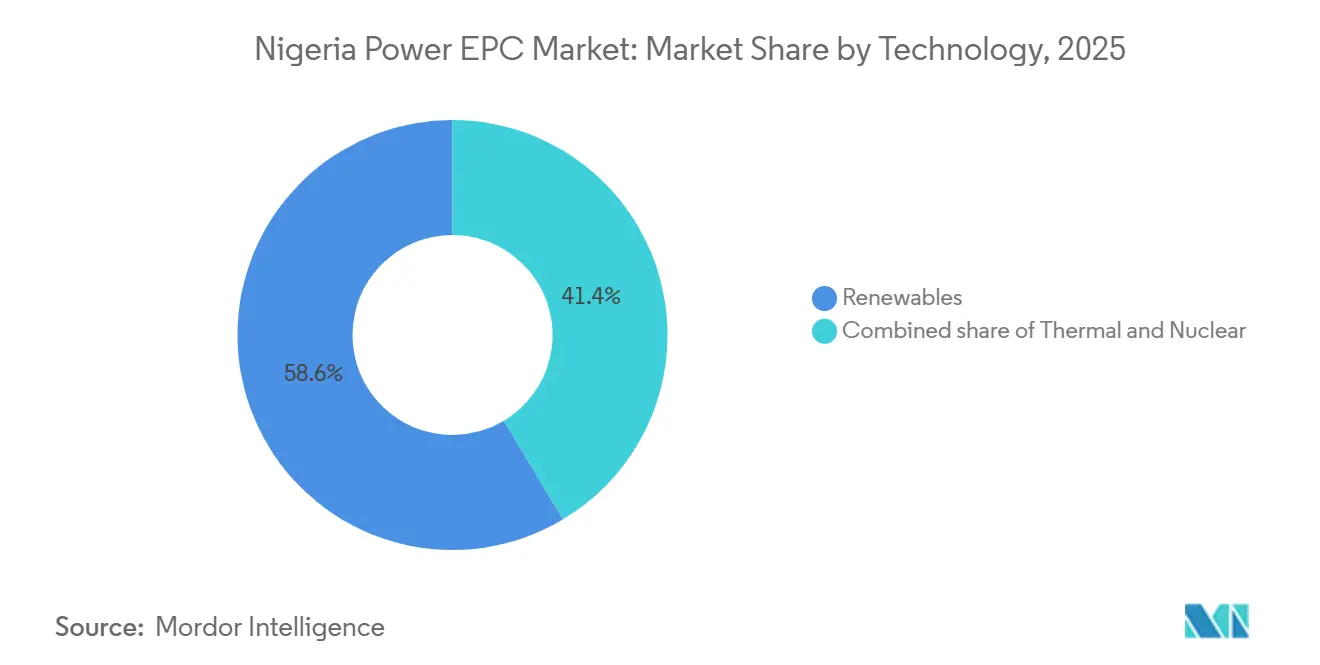

- Nach Technologie führten erneuerbare Energien im Jahr 2025 mit einem Umsatzanteil von 58,6 %; Thermik verzeichnete das langsamste Wachstum, während der EPC-Bereich für erneuerbare Energien bis 2031 einen CAGR von 22,5 % anstrebt.

- Nach Kapazitätsband entfiel auf das Segment 100 MW–499 MW im Jahr 2025 ein Anteil von 51,5 % am nigerianischen Markt für Energie-EPC in der Stromerzeugung, während Projekte unter 100 MW bis 2031 mit einem CAGR von 18,1 % wachsen sollen.

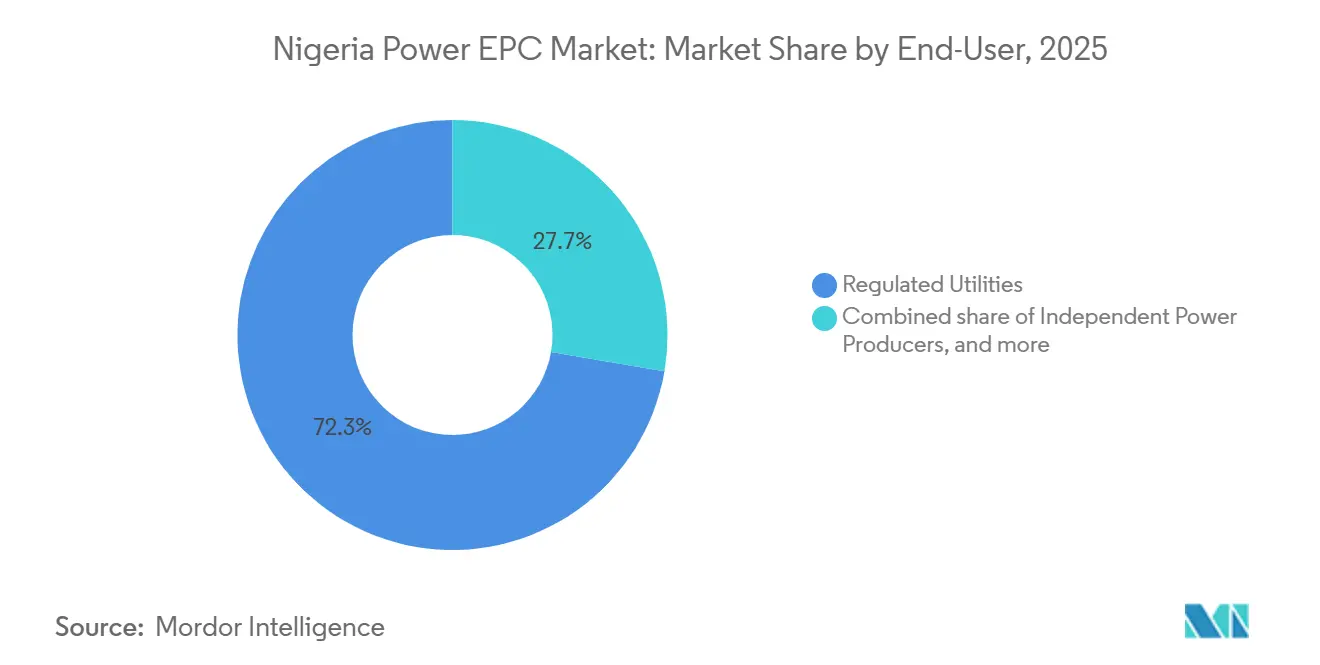

- Nach Endnutzer hielten regulierte Versorgungsunternehmen im Jahr 2025 72,3 % des Wertes und verzeichnen einen CAGR von 16,7 % bis 2031.

- Sinohydro, CCECC und PowerChina zusammen erzielten etwa 45 % der schlüsselfertigen Vergaben im Versorgungsmaßstab im Jahr 2025, gestützt durch Lieferantenfinanzierung der China Exim Bank.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nigerianischen Marktes für Energie-EPC

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Projektpipeline der NIPP-Phase II | +3.2% | Lagos, Rivers, Kano, Kaduna | Mittelfristig (2–4 Jahre) |

| Ausbau von Mininetzen im Rahmen des Nationalen Elektrifizierungsprojekts | +2.8% | Ländliche und stadtnahe Gebiete | Mittelfristig (2–4 Jahre) |

| Zuflüsse multilateraler Klimafinanzierung | +2.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von Gasabfackelungen zur Ermöglichung von Eigenversorgungs-IPPs | +1.9% | Nigerdelta, Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Digitale Nachrüstung von Umspannwerken | +1.4% | Städtische Verteilungsnetze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Projektpipeline der NIPP-Phase II

Die zweite Phase des Nationalen Integrierten Energieprojekts lenkt Kapital in gasbetriebene und hybride Solaranlagen im Bereich 100 MW–499 MW, dasselbe Band, das bereits 51,5 % des EPC-Wertes im Jahr 2025 hält. Die staatliche Kofinanzierung reduziert das Länderrisiko und beschleunigt den Finanzierungsabschluss, während die Genehmigung der Regulierungsbehörde vom Mai 2025 in Höhe von NGN 82,66 Milliarden für passende Übertragungsleitungen die Wahrscheinlichkeit von gestrandeten Erzeugungskapazitäten verringert.[4]Nigerianische Regulierungsbehörde für Elektrizität, „Bericht für das erste Quartal 2024,” nerc.gov.ng Große schlüsselfertige Auftragnehmer profitieren, da integrierte Ingenieur-, Beschaffungs- und Bauleistungen die Zeitpläne verkürzen und das Kostenüberschreitungsrisiko auf den Auftragnehmer verlagern.

Ausbau von Mininetzen im Rahmen des Nationalen Elektrifizierungsprojekts

Leistungsbasierte Zuschüsse, die durch die DARES-Fazilität in Höhe von USD 750 Millionen finanziert werden, werden gegen gemessene Anschlüsse und Betriebszeiten ausgezahlt, wodurch die Anreize von der Anlagenlieferung auf die Systemzuverlässigkeit verlagert werden. Das Modell begünstigt erfahrene Minigrid-Integratoren, die Solar-PV, Lithium-Ionen-Speicher und intelligente Zähler bündeln. Da der Großteil der Hardware nun in Naira beschafft werden kann, vermeiden Entwickler das Devisenrisiko, das Netzimporte im großen Maßstab belastet.

Zuflüsse multilateraler Klimafinanzierung

Konzessionäre Schulden der Weltbank, der Afrikanischen Entwicklungsbank und von British International Investment senken die gewichteten durchschnittlichen Kapitalkosten um 200–400 Basispunkte und fördern Solar- und Wind-EPC selbst in Nigerias Hochdiskontraten-Umfeld. Dieselben Kreditgeber unterstützen auch Programme zur Verteilungsautomatisierung und Zählerinstallation, die die Einnahmen verbessern und Mittel für weitere EPC-Arbeiten freisetzen. Landesregierungen beginnen, diese Fazilitäten direkt zu nutzen, indem sie die neue Autonomie gemäß dem Elektrizitätsgesetz von 2023 nutzen.

Kommerzialisierung von Gasabfackelungen zur Ermöglichung von Eigenversorgungs-IPPs

An 28 Unternehmen erteilte Lizenzen verwandeln das, was früher eine Strafe war, in einen Rohstoffvorteil und erschließen etwa 3 GW neue Eigenversorgungskapazität. Industrielle Abnehmer wie Dangote können nun kostengünstiges, in Naira bepreistes Gas sichern und Projekte gegen Währungsschwankungen absichern. Lokale Inhaltsregeln, die in den Präsidialerlass vom Februar 2024 eingebettet sind, begünstigen zudem Vergaben an nigerianische Fertigungsunternehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Naira-Abwertung und Devisenliquiditätsengpass | −2.1% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Militante Aktivitäten im Nigerdelta | −1.3% | Nigerdelta | Kurzfristig (≤ 2 Jahre) |

| Lokale Inhaltsregeln erhöhen die Kosten der Leistungsverzeichnisse | −0.9% | Landesweit | Mittelfristig (2–4 Jahre) |

| Netzkapazitätsgrenzen begrenzen Stromabnahmeverträge | −1.6% | Lagos, Kano, Port Harcourt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Naira-Abwertung und Devisenliquiditätsengpass

Der Rückgang der Landeswährung in den Jahren 2024–2025 erhöhte die Kosten für importierte Turbinen und Transformatoren um bis zu 50 % und verzögerte Akkreditive, was viele EPC-Auftragnehmer dazu veranlasste, USD-denominierte Mobilisierungsgebühren zu verlangen. Die Inkassoquote der Verteilungsunternehmen von 79,11 % hinterlässt weiterhin Liquiditätslücken und zwingt zu einer stärkeren Abhängigkeit von geberfinanzierten Projekten, die die Beschaffungszyklen verlängern.

Netzkapazitätsgrenzen begrenzen Stromabnahmeverträge

Trotz einer nominalen Übertragungskapazität von 6.000 MW erlitt das Netz im Jahr 2024 12 Zusammenbrüche, was Abnahmeverträge für neue Erzeugungskapazitäten einschränkte. Phase 1 der von Siemens geleiteten Präsidialinitiative für Energie wird erst bis 2027 eine Kapazität von 7.140 MW hinzufügen, was die Unterauslastung bestehender Anlagen verlängert und das Risiko der Abregelung erneuerbarer Energien einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Erneuerbare Energien gewinnen gegenüber Thermik an Boden

Erneuerbare Energien machten im Jahr 2025 58,6 % des EPC-Wertes in der Stromerzeugung aus, und das Segment soll sich mit einem CAGR von 22,5 % ausweiten, da multilaterale Mittel die Projektfinanzierung verbilligen und industrielle Abnehmer Kohlenstoffziele verfolgen. Die dem nigerianischen Markt für Energie-EPC in der Stromerzeugung zuzurechnende Marktgröße für erneuerbare Energien wird sich daher bis 2031 mehr als verdoppeln, während Wärmekraftverträge aufgrund der Nachfrage nach Netzdienstleistungen moderat wachsen. Hybride Solar-Speicher-Mininetze bieten nun eine Betriebszeit von über 95 %, ein Zuverlässigkeitsniveau, das das nationale Netz noch immer nicht erreichen kann.

Gas bleibt der kostengünstigste regelbare Brennstoff, sodass Wärmekraft-EPC weiterhin den Grundlastbedarf deckt, aber Pipelinesabotage im Nigerdelta belastete das Jahr 2025 erheblich. Turbinenhersteller mindern dieses Risiko, indem sie langfristige Servicevereinbarungen in Angebote einbetten und so die Einnahmen auch bei sinkenden Kapazitätsfaktoren absichern. Kernenergie bleibt derweil ein Wunschziel; Machbarkeitsstudien haben noch kein Kreditgeberinteresse für den zwanzigjährigen Amortisationshorizont gesichert.

Nach Kapazitätsband: Dezentrale Anlagen beschleunigen sich

Projekte im Band 100 MW–499 MW erzielten im Jahr 2025 51,5 % des nigerianischen Marktanteils für Energie-EPC in der Stromerzeugung, unterstützt durch NIPP-Phase II und IPP-Gasprojekte. Dennoch werden Anlagen unter 100 MW, insbesondere Solar-Hybrid-Mininetze, mit einem CAGR von 18,1 % bis 2031 das am schnellsten wachsende Segment sein. Bauten über 500 MW, wie das 700-MW-Wasserkraftwerk Zungeru, bleiben für die Netzträgheit entscheidend, sehen sich jedoch jahrzehntelangen Zeitplänen und hohem Devisenrisiko gegenüber.

Dezentrale Stromerzeugung demokratisiert Kapazitätszuwächse; über 250 Unternehmen betreiben zusammen 6.500 MW an Eigenversorgungsanlagen und übertreffen damit die durchschnittliche Netzeinspeisung. Das Elektrizitätsgesetz 2023 erleichterte die Lizenzierung, und allein im ersten Quartal 2024 wurden neun neue Eigenversorgungsgenehmigungen mit insgesamt 52,57 MW erteilt. Da das Netz weiter kämpft, werden mehr Fabriken und Campusse in dieses Segment abwandern.

Nach Endnutzer: Versorgungsunternehmen dominieren, aber Eigenbedarf steigt stark an

Regulierte Versorgungsunternehmen absorbierten 72,3 % der EPC-Ausgaben im Jahr 2025, gestützt durch gesetzliche Beschaffungsverpflichtungen und staatliche Unterstützung. Sie sollen einen CAGR von 16,7 % aufrechterhalten, doch der vom nigerianischen Markt für Energie-EPC in der Stromerzeugung beherrschte Marktanteil der Versorgungsunternehmen wird leicht erodieren, da private Abnehmer zur Selbstversorgung übergehen.

Industrielle Eigenversorger übertreffen bereits die Netzleistung, angeführt von Dangotes 1.500-MW-Flotte. Gasabfackelungs-IPPs stärken diese Klasse weiter, indem sie kostengünstigen, in Naira bepreisten Brennstoff sichern. Unabhängige Stromerzeuger nutzen bilaterale Verträge mit kreditwürdigen Fabriken und umgehen damit finanzschwache Verteilungsunternehmen. Öffentliche Einrichtungen experimentieren mit Energie-als-Dienstleistung-Mininetzen, um Vorabkapital zu vermeiden.

Geografische Analyse

Lagos verbraucht etwa 40 % des nationalen Stroms und zieht daher den Großteil des Ü&V-EPC an, wobei hochkarätige Projekte wie Eko Atlantic eine Versorgungszuverlässigkeit von 99 % erfordern. Rivers und Akwa Ibom ziehen Gasabfackelungs-IPP-Investitionen an, bleiben jedoch anfällig für Pipelinesabotage, ein Risiko, das Versicherungs- und Sicherheitskosten erhöht. Nördliche Korridore wie Abuja-Kaduna profitieren vom 7.140-MW-Übertragungsausbaubudget der Siemens-Initiative.

Minigrid-Ausbauten im Rahmen des Nationalen Elektrifizierungsprojekts konzentrieren sich auf Bundesstaaten mit geringem Zugang wie Benue und Taraba und fördern ländliche EPC-Cluster. Bundesstaaten haben nun Lizenzierungsbefugnisse, und frühe Vorreiter wie Lagos und Kaduna haben Energiebehörden eingerichtet, die Genehmigungen beschleunigen. Unterdessen zielen 129 föderale Übertragungsprojekte im Wert von NGN 1,7 Billionen auf die Korridore Lagos-Ibadan, Port Harcourt-Aba und Abuja-Kaduna ab, um Engpässe zu beseitigen.

Das Ausführungsrisiko ist asymmetrisch: Lagos und Abuja bieten überlegene Logistik und qualifizierte Arbeitskräfte, während abgelegene nördliche und südöstliche Bundesstaaten längere Mobilisierungszeiten aufweisen. Auftragnehmer berücksichtigen diesen Unterschied in ihren Angeboten, was die geografische Diversifizierung zu einem Balanceakt zwischen Umsatzpotenzial und Kostenüberschreitungen macht.

Wettbewerbslandschaft

Chinesische Staatsunternehmen haben einen Preisvorteil, indem sie 15–25 % günstigere Lieferantenfinanzierung bündeln; Sinohydros USD-1,3-Milliarden-Gewinn beim Wasserkraftwerk Zungeru veranschaulicht das Modell. Europäische Originalhersteller wie Siemens Energy und GE Vernova priorisieren Gerätelieferungen und mehrjährige Serviceeinnahmen. Siemens' Präsidialinitiative für Energie, die in ihrer Pilotphase bereits zu 90 % abgeschlossen ist, stützt einen Phase-1-Bauvertrag im Wert von USD 328,8 Millionen für 544 km neue Leitungen.

Der lokale Marktführer Julius Berger bewies seine Wettbewerbsfähigkeit, indem er das 459-MW-IPP Azura-Edo vor dem Zeitplan fertigstellte, eine Leistung, die dem Präsidialerlass vom Februar 2024 entspricht, der „echte, wesentliche und greifbare” inländische Kapazität fordert. Schneider Electrics Lagoszentrum aus dem Jahr 2024 mit 250 Mitarbeiterstellen ist für SCADA- und Minigrid-Integrationsarbeiten vorgesehen.

Weißer Fleck besteht unterhalb von 100 MW. Sterling & Wilson hat ein Memorandum of Understanding für 961 MWp Solar plus 455 MWh Speicher, sucht aber noch nach Finanzierung. Energie-als-Dienstleistung-Anbieter entstehen und zielen auf Fabriken und Campusse ab, denen die Bilanzkraft fehlt, die aber netzunabhängige Energie benötigen. Da die Durchsetzung lokaler Inhalte zunimmt, gründen ausländische EPC-Unternehmen zunehmend Gemeinschaftsunternehmen mit nigerianischen Fertigungsunternehmen, was kurzfristige Kosten erhöht, aber die inländischen Kapazitäten vertieft.

Marktführer in der nigerianischen Energie-EPC-Branche

Energo Nigeria Ltd.

Sterling and Wilson Nigeria Limited

Gentec EPC Ltd.

Sinohydro Corp.

Siemens Energy Nigeria

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Dangote Refinery kündigte eine Erweiterung auf 1,4 Millionen Barrel pro Tag an und verpflichtete sich zu zusätzlicher Energie vor Ort für vollständige Eigenversorgung.

- Mai 2025: NERC schuf einen Übertragungsinfrastrukturfonds, der durch eine Abgabe von NGN 2,17/kWh finanziert wird und NGN 212,04 Milliarden in 50 Prioritätsprojekte in Lagos, Kano, Kaduna und Port Harcourt leiten wird.

- April 2025: Siemens Energy erreichte 90 % Fertigstellung seiner Pilotphase, fügte 821,6 MW Kapazität hinzu und unterzeichnete einen Phase-1-Bauvertrag im Wert von USD 328,8 Millionen.

- März 2025: Die Gasversorgung von Nigeria LNG fiel nach Sabotage, die drei Pipelines abschaltete, um 80 %, was das vorgelagerte Sicherheitsrisiko unterstreicht.

- März 2025: Schneider Electric schloss einen Vertrag ab, der 99 % Stromversorgung in Lagos' Smart City Eko Atlantic über ein integriertes Umspannwerk und Batteriespeicher garantiert.

Berichtsumfang des nigerianischen Marktes für Energie-EPC

Der Markt für Energie-EPC umfasst die globale Branche von Unternehmen, die eine umfassende Ausführung von Projekten zur Stromerzeugung, -übertragung und -verteilung auf schlüsselfertiger Basis anbieten. EPC-Auftragnehmer übernehmen Ingenieurdesign, Gerätebeschaffung, Bau, Installation, Prüfung und Inbetriebnahme von Energieinfrastrukturen und stellen sicher, dass die Projektlieferung mit den vereinbarten Kosten-, Zeit- und Leistungsanforderungen übereinstimmt.

Der nigerianische Markt für Energie-EPC ist in Energie-EPC für die Stromerzeugung und Energie-EPC für Stromübertragung & -verteilung unterteilt. Der Markt für Energie-EPC in der Stromerzeugung ist nach Technologie, Kapazitätsband und Endnutzer segmentiert. Diese Segmente sind weiter unterteilt in Technologie – Thermisch, Nuklear und Erneuerbare Energien; Kapazitätsband – Bis zu 100 MW, 100–499 MW, Über 500 MW; Endnutzer – Regulierte Versorgungsunternehmen, IPPs, Industrielle Eigenversorgung und Öffentlicher Sektor/Staatsunternehmen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD Milliarden) für alle oben genannten Segmente erstellt.

| Nach Technologie | Thermisch |

| Nuklear | |

| Erneuerbare Energien | |

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Minigrid) |

| 100 bis 499 MW | |

| Über 500 MW | |

| Nach Endnutzer | Regulierte Versorgungsunternehmen |

| Unabhängige Stromerzeuger | |

| Industrielle Eigenversorgung | |

| Öffentlicher Sektor und Staatsunternehmen |

| Energie-EPC für die Stromerzeugung | Nach Technologie | Thermisch |

| Nuklear | ||

| Erneuerbare Energien | ||

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Minigrid) | |

| 100 bis 499 MW | ||

| Über 500 MW | ||

| Nach Endnutzer | Regulierte Versorgungsunternehmen | |

| Unabhängige Stromerzeuger | ||

| Industrielle Eigenversorgung | ||

| Öffentlicher Sektor und Staatsunternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nigerianischen Marktes für Energie-EPC?

Der Markt beläuft sich im Jahr 2026 auf USD 1,61 Milliarden und soll bis 2031 USD 3,14 Milliarden erreichen.

Welches Segment wächst innerhalb des nigerianischen EPC-Bereichs am schnellsten?

Dezentrale Stromerzeugung unter 100 MW, insbesondere Solar-Hybrid-Mininetze, expandiert bis 2031 mit einem CAGR von 18,1 %.

Wie wirken sich Devisenschwankungen auf EPC-Verträge aus?

Die Abwertung des Naira erhöhte die Kosten für importierte Ausrüstung um bis zu 50 %, was Auftragnehmer dazu veranlasste, Angebote in USD zu bepreisen und Mobilisierungsgebühren in Hartwährung zu verlangen.

Welche Unternehmen dominieren Projekte im Versorgungsmaßstab?

Chinesische Staatsunternehmen wie Sinohydro, CCECC und PowerChina erzielen zusammen etwa 45 % der großen schlüsselfertigen Verträge und nutzen dabei konzessionäre Lieferantenfinanzierung.

Warum übertrifft EPC für erneuerbare Energien die Thermik?

Konzessionäre Klimafinanzierung, sinkende Solarkosten und die Abkehr industrieller Käufer vom Netz treiben erneuerbare Energien mit einem CAGR von 22,5 % gegenüber dem langsameren Wachstum gasbetriebener Anlagen voran.

Welche Politik ist für den Minigrid-Ausbau am einflussreichsten?

Die leistungsbasierten Zuschüsse des Nationalen Elektrifizierungsprojekts, unterstützt durch die DARES-Fazilität in Höhe von USD 750 Millionen, subventionieren direkt zuverlässige ländliche Mininetze.

Seite zuletzt aktualisiert am: