Smart Power Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 208.85 Milliarden US-Dollar |

| Marktgröße (2031) | 350.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart Power Marktanalyse von Mordor Intelligence

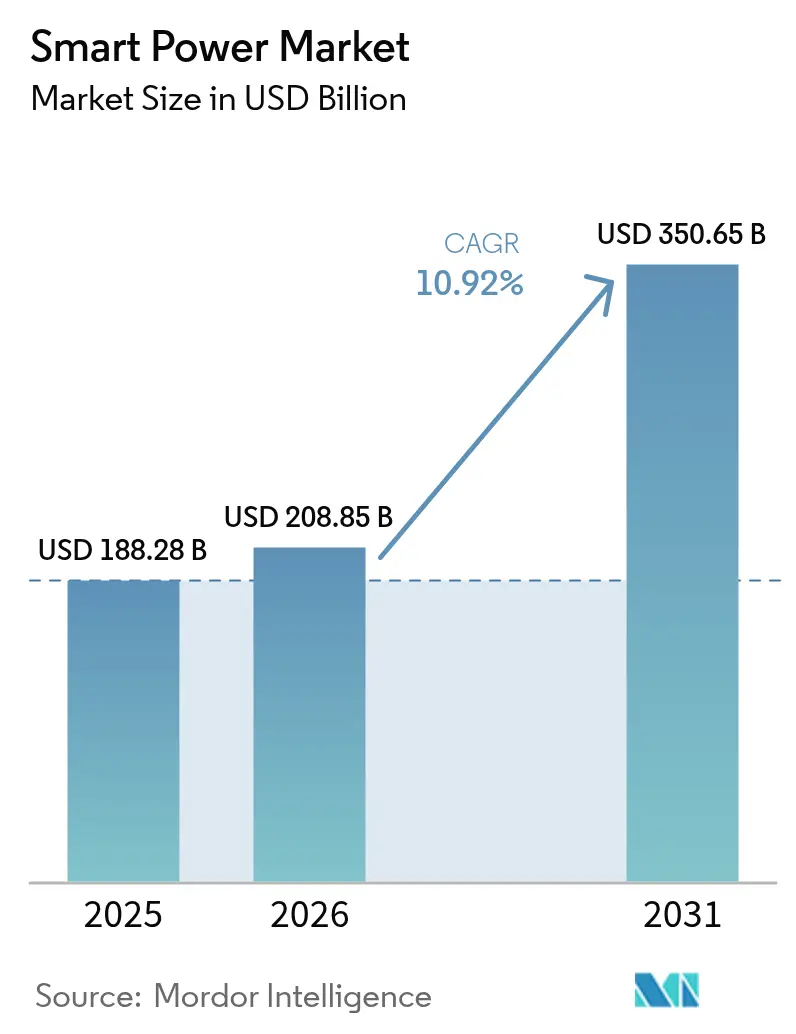

Die Größe des Smart Power Marktes wird voraussichtlich von 188,28 Milliarden USD im Jahr 2025 auf 208,85 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,92 % im Zeitraum 2026–2031 einen Wert von 350,65 Milliarden USD erreichen. Die verstärkte Elektrifizierung des Verkehrswesens, die rasche Digitalisierung der Stromnetze und die Miniaturisierung der Leistungselektronik in Verbrauchergeräten treiben gemeinsam die Nachfrage an. Breitbandlücken-Halbleiter ersetzen herkömmliches Silizium in Fahrzeugwechselrichtern und Schnellladegeräten, während Qi2-Drahtlosladen von Wearables bis hin zu Laptops skaliert. Versorgungsunternehmen setzen dezentrale Energieressourcen ein, die intelligente Leistungsmodule benötigen, und Regierungen auf drei Kontinenten subventionieren die lokale Halbleiterfertigung. Zusammen sorgen diese Kräfte für ein zweistelliges Umsatzwachstum bei Komponentenherstellern, Systemintegratoren und Energiedienstleistern, auch wenn der Preisdruck in den unteren Segmenten der Verbraucherhardwarekette anhält.[1]Internationale Energieagentur, "Digitalisierung und Energie 2024," iea.org.

Wichtigste Erkenntnisse des Berichts

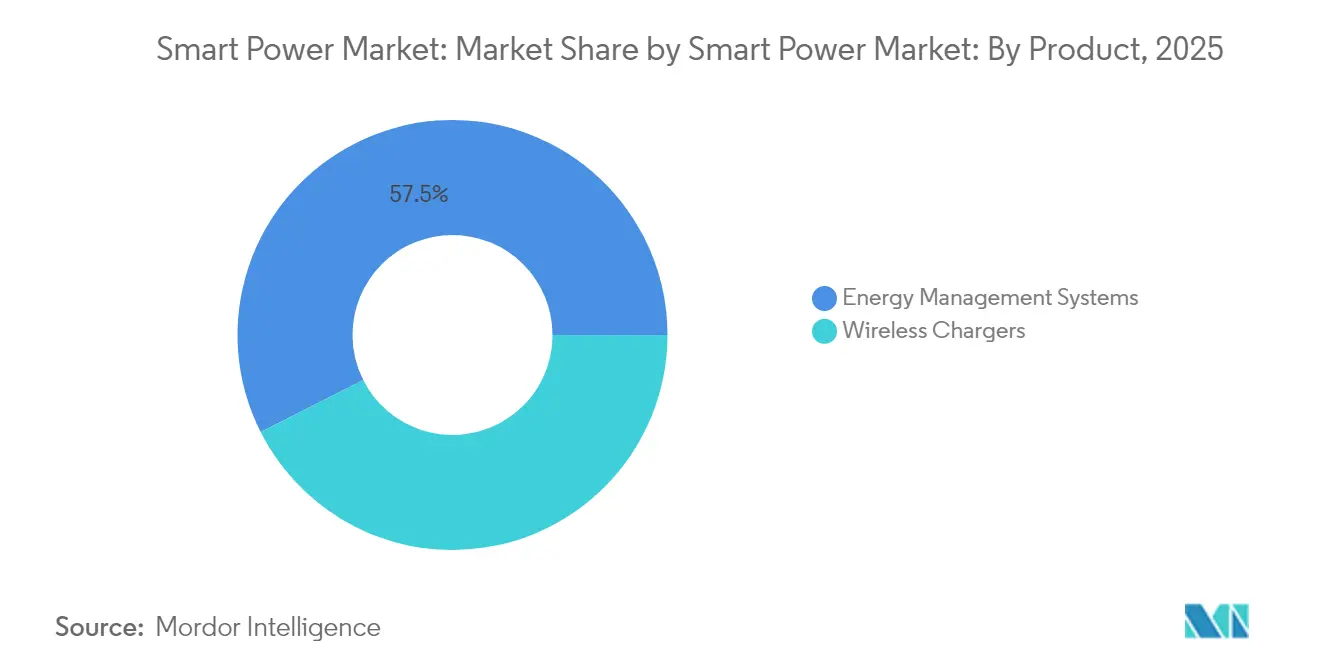

- Nach Produkt führten drahtlose Ladegeräte im Jahr 2025 mit einem Umsatzanteil von 42,55 %; Energiemanagementsysteme werden voraussichtlich bis 2031 mit einer CAGR von 12,05 % wachsen.

- Nach Technologie hielten Induktions- und Magnetresonanztechnologien im Jahr 2025 einen Marktanteil von 54,60 % am Smart Power Markt, während Breitbandlücken-Leistungselektronik voraussichtlich mit einer CAGR von 14,10 % bis 2031 wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 47,55 % der Smart Power Marktgröße auf Unterhaltungselektronik, während Automobil und E-Mobilität voraussichtlich mit einer CAGR von 14,75 % bis 2031 wachsen werden.

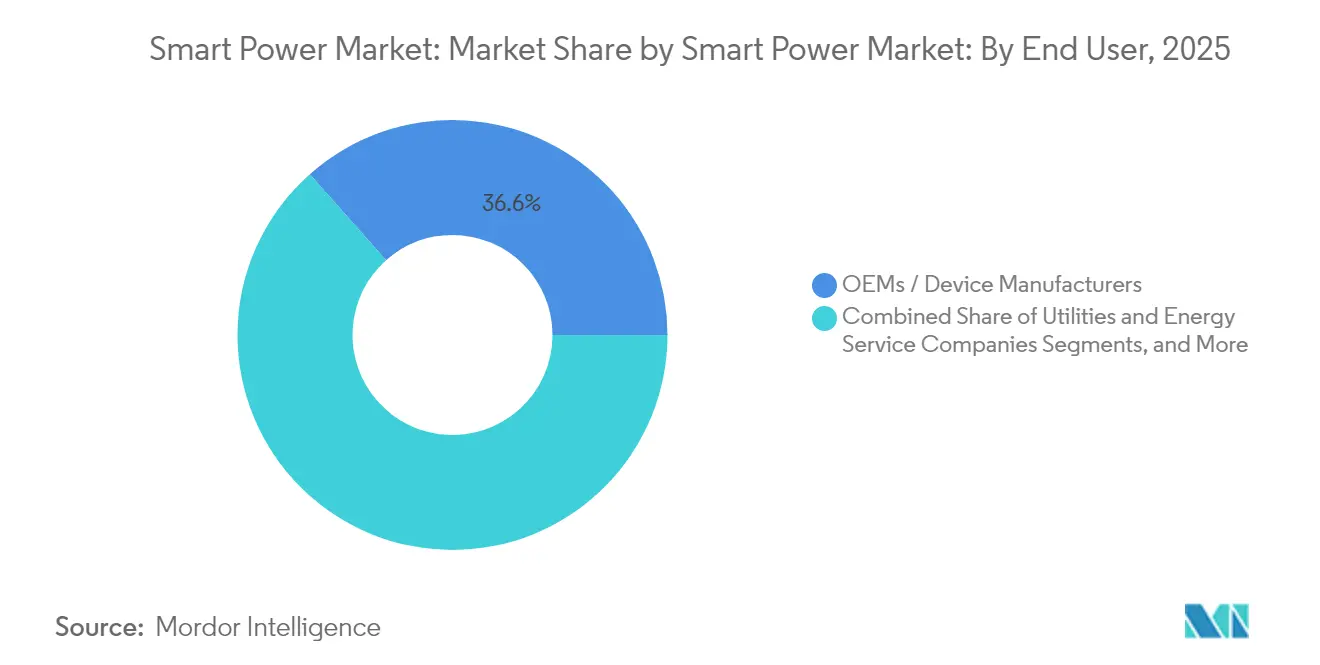

- Nach Endnutzer entfielen im Jahr 2025 36,55 % des Umsatzes auf OEMs und Gerätehersteller, während Versorgungsunternehmen und Energiedienstleister voraussichtlich von 2026 bis 2031 eine CAGR von 13,85 % verzeichnen werden.

- Nach Leistungsgerätetyp entfielen im Jahr 2025 45,40 % auf Leistungsmanagement-ICs; Smart Power-Module werden voraussichtlich im Prognosezeitraum mit einer CAGR von 11,75 % wachsen.

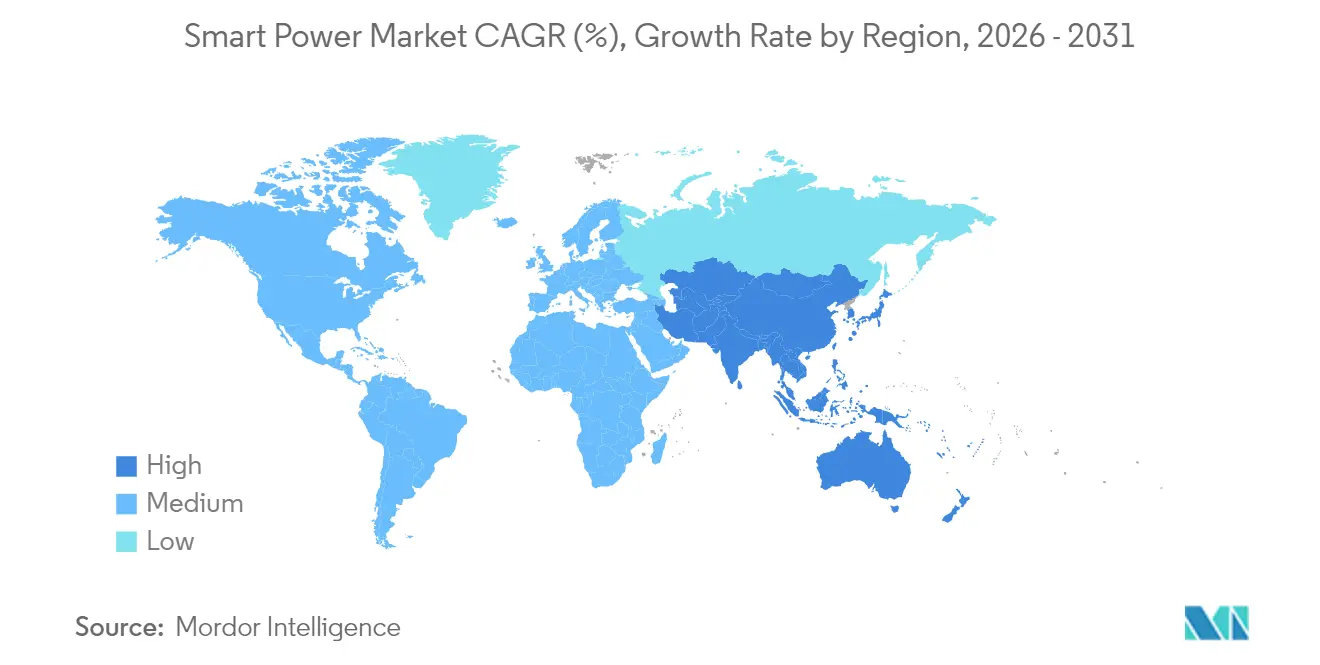

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 37,80 % und wächst mit einer CAGR von 12,25 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smart Power Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Drahtlosladen in der Unterhaltungselektronik | +2.1% | Global mit Schwerpunkt in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung von Leistungsmanagement-ICs in 5G-Smartphones und IoT-Geräten | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum von Elektrofahrzeugen, die hocheffiziente Leistungselektronik erfordern | +2.3% | Global, angeführt von China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die Modernisierung intelligenter Stromnetze | +1.9% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Integration von Smart Power-Modulen in modulare Möbel | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Leistungsmanagementalgorithmen zur Reduzierung von Standby-Verlusten | +0.9% | Global, frühzeitig in Rechenzentren und intelligenten Gebäuden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Drahtlosladen in der Unterhaltungselektronik

Die Qi2-Zertifizierung Anfang 2024 reduzierte magnetische Ausrichtungsverluste auf unter 5 %, ein Meilenstein, der induktive 15-Watt-Pads für Tablets und Laptops praktikabel machte. Apple und Samsung lieferten im Jahr 2024 mehr als 250 Millionen Qi2-fähige Telefone aus und katalysierten damit ein Zubehörökosystem im Wert von 4 Milliarden USD. Automobilhersteller folgten und fügten fahrzeuginterne Ladepads hinzu, die den Kabelverschleiß reduzieren und hochwertige Innenräume aufwerten. Hotelgruppen integrieren bis 2026 Qi2-Module in rund 500.000 Gästezimmer, um den Komfort zu steigern und die Wartungskosten zu senken. Die Abkehr von kabelgebundenen Anschlüssen unterstützt zudem versiegelte, wasserbeständige Designs für industrielle IoT-Geräte und steigert die Stückzahlnachfrage in Segmenten mit rauen Umgebungsbedingungen.[2]Wireless Power Consortium, "Qi2-Spezifikationsveröffentlichung," wirelesspowerconsortium.com.

Verbreitung von Leistungsmanagement-ICs in 5G-Smartphones und IoT-Geräten

Eigenständige 5G-Netzwerke verdoppeln die Anzahl der Leistungsverstärker pro Telefon, was die PMIC-Chipfläche und den Wertgehalt erhöht. Flaggschiff-Chipsätze, die Ende 2024 ausgeliefert wurden, integrieren dynamische Spannungsskalierung, die 25 % der Akkulaufzeit einspart und die Einführung in mittleren Preissegmenten im Jahr 2025 vorantreibt. IoT-Edge-Knoten, deren Stückzahl bis 2030 voraussichtlich 30 Milliarden erreichen wird, erfordern einen Schlafstrom von unter 1 Mikroampere, was Halbleiterhersteller zur Entwicklung von Nanowatt-Konvertern veranlasst. Indien stellte 2 Milliarden USD bereit, um die PMIC-Fertigung zu lokalisieren und die Lieferketten für regionale Mobiltelefon-Marken zu verkürzen. Die Sicherheitsnorm IEC 62368-1 verschärft die Fehlerschutzregeln, verlagert mehr Steuerfunktionen in den PMIC und erhöht den Stücklistenwert.[3]Texas Instruments, "BQ25180 Produktankündigung," ti.com.

Starkes Wachstum von Elektrofahrzeugen mit Bedarf an hocheffizienter Leistungselektronik

Weltweit wurden im Jahr 2024 mehr als 14 Millionen Elektrofahrzeuge verkauft, wobei sich 800-Volt-Antriebsstränge auf chinesischen und europäischen Plattformen verbreiteten. SiC-Wechselrichter ermöglichen inzwischen 350-Kilowatt-Schnellladung, die 80 % der Batteriekapazität in weniger als 18 Minuten auflädt und damit die Betankungszeiten mit denen von Fahrzeugen mit Verbrennungsmotor angleicht. China schreibt ab 2025 einen Wechselrichterwirkungsgrad von 95 % vor und festigt damit den Einsatz von SiC in Hochleistungsakkus. Automobilhersteller, die Module gemeinsam entwickeln, berichten von 40%igen Reduzierungen der Schaltverluste und 25 Kilometern mehr Reichweite pro Ladung. Bordwechselstromladegeräte setzen zunehmend auf GaN-Transistoren, die bei 500 Kilohertz schalten, die Magnete um 60 % verkleinern und Leistungsniveaus von bis zu 11 Kilowatt in kompakten Crossovern ermöglichen.[4]Internationale Energieagentur, "Global EV Outlook 2024," iea.org.

Staatliche Anreize für die Modernisierung intelligenter Stromnetze

Die Vereinigten Staaten stellten 10,5 Milliarden USD an Infrastrukturmitteln für fortschrittliche Messtechnik und Verteilungsautomatisierung bereit und erweitern damit direkt den Käuferkreis für kommunikationsfähige Leistungsmodule. Die Europäische Union reservierte 43 Milliarden EUR (47 Milliarden USD) für die Digitalisierung, die die Smart-Meter-Durchdringung bis 2028 auf 80 % anheben soll. Indiens überarbeitetes Verteilungssektor-Programm stellt 3,03 Billionen INR (36,5 Milliarden USD) bereit, um bis 2026 250 Millionen Smart Meter zu installieren, mit Vorgaben zur IEEE 2030.5 oder gleichwertigen Interoperabilität. Versorgungsunternehmen, die diese Programme durchführen, bevorzugen tendenziell Lösungen mit eingebetteter Cybersicherheit und der Fähigkeit zur Remote-Firmware-Aktualisierung – Merkmale, die sich in integrierten Smart Power-Modulen am einfachsten implementieren lassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Breitbandlücken-Materialien wie GaN und SiC | -1.4% | Global, am stärksten in den Verbrauchersegmenten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Interoperabilität und Standards- Fragmentierung | -1.1% | Global, regulatorische Komplexität in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wärmemanagement-Herausforderungen bei hochdichten PMICs | -0.8% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zollvolatilität bei Halbleiter- komponenten | -0.6% | Globale Lieferketten, Spitzenauswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Breitbandlücken-Materialien wie GaN und SiC

SiC-Wafer mit einem Preis von rund 1.500 USD für 150-Millimeter-Durchmesser im Jahr 2024 stehen in starkem Kontrast zu Silicon-Äquivalenten für 300 USD, was die Modulmargen drückt und die Einführung auf Premium-Antriebsstrang- und Industriekategorien beschränkt. Da drei Anbieter mehr als 70 % der Boule-Kapazität kontrollieren, fixieren mehrjährige Liefervereinbarungen die erhöhten Preise bis 2027. GaN-Epitaxie-Ausbeuten von 85 % auf 200-Millimeter-Substraten liegen noch hinter dem Zielwert von 95 % für massentaugliche Verbraucherkostenpreispunkte, was zu Fehleraufschlägen führt, die Marken letztlich an die Verbraucher weitergeben. Materialkosten machen 40–50 % der fertigen SiC-MOSFET-Kosten aus, was großangelegte Preissenkungen begrenzt, solange keine Durchbrüche im Kristallwachstum erzielt werden. Lieferzeiten von 12–18 Monaten veranlassen Automobilhersteller zur Doppelbeschaffung von Silizium- und SiC-Wechselrichtern, was den Mengenhebeleffekt verwässert.

Interoperabilität und Standards-Fragmentierung

Die Protokolle Qi und AirFuel unterscheiden sich in ihren Spulengeometrien und Fremdkörpererkennungsfähigkeiten, was die geräteübergreifende Kompatibilität beeinträchtigt und Marken zwingt, mehrere SKUs zu unterstützen oder zwei Empfängerspulen pro Produkt zu integrieren. Im Netzbereich schreiben nordamerikanische, europäische und chinesische Versorgungsunternehmen jeweils unterschiedliche Kommunikationsprotokolle vor, was zu Zertifizierungskosten von über 500.000 USD pro Produktlinie führt. Smart-Home-Konnektivität fügt mit Zigbee, Thread und Matter, die parallele Markteintritte verfolgen, weitere Fragmentierung hinzu. Der Mangel an einheitlichen Standards verzögert die Markteinführungszeit für kleinere Anbieter und konzentriert das Volumen bei vertikal integrierten Incumbents. Obwohl IEC 63110 auf eine Harmonisierung der Regeln für drahtlose Energieübertragung abzielt, könnte die Umsetzung über 2027 hinaus reichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Energiesysteme treiben das Wachstum vor Ladegeräten voran

Drahtlose Ladegeräte hielten im Jahr 2025 einen Anteil von 42,55 % an der Smart Power Marktgröße, angetrieben von mehr als 800 Millionen Zubehörlieferungen. Energiemanagementsysteme werden voraussichtlich mit einer CAGR von 12,05 % bis 2031 schneller wachsen, durch die Nutzungszeitoptimierung in Wohnhäusern und die Lastmanagement-Automatisierung in Gewerbegebäuden. Versorgungsunternehmen in Kalifornien und Texas installierten im Jahr 2024 im Rahmen von Flexibilitätsprogrammen, die Spitzenlastreduzierung belohnen, 2 Millionen intelligente Thermostate. Algorithmen des maschinellen Lernens innerhalb neuer Plattformen können die Energieintensität von Gebäuden um bis zu 25 % reduzieren, die Amortisation verbessern und wiederkehrende Softwareerlöse generieren. Drahtloses Laden wird nun in Möbel integriert, die an Gast- und Bürostandorte verkauft werden, jedoch dämpfen Smartphone-Austauschzyklen von mehr als drei Jahren das Zubehör-Nachbestellvolumen.

Der anhaltende Boom bei Dachanlagen für Solarenergie beschleunigt die Nachfrage nach intelligenten Wechselrichtern und Steuerungen, die Batterien in virtuelle Kraftwerke integrieren. Installationen von Wohnsolar-plus-Speicher in den Vereinigten Staaten überstiegen im Jahr 2024 500.000 Einheiten, von denen jede Mehrport-Energie-Hubs benötigt, die Erzeugung, Speicherung und flexible Lasten orchestrieren. Unternehmen streben die ISO 50001-Zertifizierung an und treiben die Beschaffung von Systemen voran, die eine detaillierte Überwachung und automatische Fehlererkennung bieten. Drahtlose Ladegeräte wandern von Smartphones in 2-in-1-Laptops und tragbare Spielgeräte, aber die Sättigung im Premium-Smartphone-Segment deutet auf ein langsameres inkrementelles Wachstum im Vergleich zu Energiemanagement-Rollouts hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Breitbandlücken-Geräte gewinnen an Dynamik

Induktions- und Magnetresonanztechnologien machten im Jahr 2025 54,60 % des Umsatzes aus, vor allem aufgrund der Bereitstellung von Qi2 auf Flaggschiff-Smartphones. Dennoch werden Breitbandlücken-Leistungselektronik voraussichtlich mit einer CAGR von 14,10 % wachsen – dem schnellsten unter den Technologiebereichen. SiC-Module sind nun in mehr als 60 % der neuen 800-Volt-Elektrofahrzeugplattformen verbaut und liefern Effizienzgewinne, die sich in kleinere Batterien und größere Reichweiten übersetzen. GaN-Transistoren treiben 100-Watt-USB-C-Ladegeräte an, die 40 % leichter sind als siliziumbasierte Einheiten, und sichern Designplätze bei Zubehörführern. Rechenzentrumsbetreiber testen GaN-Leistungsstufen für 48-Volt-Serverracks und streben eine Umwandlungseffizienz von 98 % an, was die Kühllast erheblich reduzieren könnte.

Radiofrequenz- und Infrarot-Drahtlosenergieübertragung bleiben Nischenanwendungen mit einem Anteil von unter 5 %, begrenzt auf Asset-Tracking und medizinische Implantate. Dennoch deutet die erste 1-Watt-Über-Luft-Zertifizierung im Jahr 2024 auf erweiterte Möglichkeiten im Einzelhandels-Beschilderungs- und Lagersensor-Bereich hin. Induktive Pads behalten die Dominanz beim Nahfeld-Laden, da die Spulenkopplung 85 % überschreitet und Metallgehäuse für Geräte unterstützt. Dennoch reduziert der Trend zu höheren Schaltfrequenzen durch GaN und SiC die Spulenabmessungen, verringert dadurch elektromagnetische Interferenzen und erhöht die Formfaktorflexibilität.

Nach Anwendung: Automobilelektrifizierung treibt den Aufschwung

Unterhaltungselektronik machte im Jahr 2025 47,55 % des Umsatzes aus, aber das Wachstum verlangsamt sich mit zunehmend längeren Smartphone-Austauschzyklen. Das Segment Automobil und E-Mobilität verfolgt eine CAGR von 14,75 % und ist auf dem Weg, Verbrauchergeräte bis 2031 zu überholen. Jedes batteriebetriebene Elektrofahrzeug fügt im Vergleich zu 150 USD bei Fahrzeugen mit Verbrennungsmotor rund 1.200 USD an Leistungselektronik hinzu, darunter Traktionswechselrichter, Bordladegeräte und DC-DC-Wandler. Automatisiertes Fahren der Stufe 3 benötigt bis zu 20 geregelte Schienen für Radar-, Lidar- und Bildprozessoren, was die PMIC-Nachfrage verstärkt. Neue 48-Volt-Mild-Hybride erweitern das adressierbare Volumen in Märkten, wo die vollständige Durchdringung von Batterieelektrofahrzeugen zurückbleibt.

Industrieautomatisierung hält einen Anteil von nahezu 20 %, unterstützt durch kollaborative Roboter und Motorantriebe, die Rekuperation und vorausschauende Wartung integrieren. Wohn- und Gewerbeenergiemanagement umfasst den Rest, insbesondere intelligente Thermostate, wechselrichterbasierte Wärmepumpen und gebäudeskalige Speichersysteme. Da das Verbrauchselektronikvolumen auf einem Plateau ankommt, verlagern Lieferanten ihre Designressourcen auf Mobilitäts- und Industriemöglichkeiten, die reichhaltigere Margen und längere Produktlebenszyklen versprechen. Regulatorische Maßnahmen zur Unterstützung von Nullemissionsverkehr in der Europäischen Union und Teilen der Vereinigten Staaten sichern eine dauerhafte Wachstumsbahn für Lieferanten von Automobil-Leistungselektronik.

Nach Endnutzer: Versorgungsunternehmen beschleunigen Netz-Edge-Investitionen

OEMs und Gerätehersteller erfassten im Jahr 2025 36,55 % des Smart Power Marktanteils durch die Einbettung von Leistungssteuerung in Fertigwaren. Versorgungsunternehmen und Energiedienstleister sind auf eine CAGR von 13,85 % bis 2031 eingestellt, da dezentrales Solar, stationäre Speicher und flexible Lasten hinter dem Zähler wandern. Mehr als 150 Versorgungsunternehmen starteten im Jahr 2024 Initiativen für virtuelle Kraftwerke und belebten die Nachfrage nach Energiemanagementsystemen mit Subsekunden-Reaktionszeit. Gastgewerbe- und Einzelhandelskanäle machten zusammen rund 10 % des Umsatzes aus und nutzten drahtlose Lademöbel zur Verbesserung der Kundenerfahrung.

Regierung und Verteidigung bleiben volumenmäßig klein, erzielen aber Premiumpreise für robuste und cybersichere Versorgungsgeräte. Versorgungsunternehmen schreiben zunehmend IEEE 2030.5 und OpenADR 2.0b Konformität vor und fördern interoperable Ökosysteme, die das Integrationsrisiko reduzieren. OEMs in Smartphones und Fahrzeugen beschleunigen die vertikale Integration des Leistungsdesigns, um Margen zu schützen und sich bei der Effizienz zu differenzieren, während Versorgungsunternehmen softwaredefinierten Steuerungen an Anbieter auslagern, die schlüsselfertige Plattformen liefern können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsgerätetyp: Integrierte Module steigen auf

Leistungsmanagement-ICs machten im Jahr 2025 45,40 % des Umsatzes aus, was ihre weitverbreitete Einführung in Wearables und Server-Motherboards widerspiegelt. Smart Power-Module, deren Wachstum auf eine CAGR von 11,75 % prognostiziert wird, kombinieren SiC-Schalter, Gate-Treiber und Sensoren in einem einzigen Gehäuse, das das Design vereinfacht und mit funktionalen Sicherheitsstandards übereinstimmt. Hersteller von Automobil-Wechselrichtern sparen Platz auf der Leiterplatte und verkürzen Validierungszyklen, während Industrieantriebe von eingebetteter Telemetrie profitieren, die vorausschauende Wartung unterstützt.

Diskrete Breitbandlücken-Bauelemente arbeiten zuverlässig oberhalb von 1.700 Volt, wo Gehäuseinduktivität in Modulen die Schaltleistung beeinträchtigt. Schaltnetzteilnetzteile dominieren kostengünstige Verbrauchergeräte, integrieren jetzt aber GaN, um bei 500 Kilohertz einen Wirkungsgrad von 95 % zu erreichen, was lüfterlose Laptop-Netzteile mit einem Standby-Verbrauch von weniger als 30 Milliwatt ermöglicht. Design-für-Integration-Trends begünstigen Module, doch der diskrete Katalog bleibt für Ultrahochspannungs- und benutzerdefinierte Topologien in erneuerbaren Energien und Traktion unerlässlich.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 37,80 % des Umsatzes und entwickelt sich mit einer CAGR von 12,25 % – der stärksten unter allen Regionen. China produzierte in jenem Jahr mehr als 9 Millionen Batterieelektrofahrzeuge, die jeweils mit SiC-Wechselrichtern und GaN-Ladegeräten ausgestattet waren. Indiens Produktionsgebundenes Anreizprogramm trieb die Elektronikproduktion im Jahr 2024 auf 115 Milliarden USD an und unterstützte inländische PMIC-Fertigungsstätten, die die Importabhängigkeit verringern. Japan fügte 8 Gigawatt erneuerbarer Kapazität hinzu und weckte damit die Nachfrage nach 4 Millionen Wohnenergiemanagementsystemen, die Dachsolar mit Netzsignalen synchronisieren. Die südkoreanischen Exporte von Halbleiterausrüstungen übertrafen 20 Milliarden USD, was die Kapitalaufwendungen für fortschrittliche Verpackung heterogener PMICs und Prozessoren widerspiegelt.

Nordamerika und Europa hielten jeweils einen Anteil von nahezu 25 %. In den Vereinigten Staaten hat die Steuergutschrift von 7.500 USD für Elektrofahrzeuge aus dem Inflation Reduction Act den Absatz von Modellen mit SiC-Antriebssträngen beschleunigt. Versorgungsunternehmen installierten im Jahr 2024 10 Gigawattstunden netzgebundener Batterien, die jeweils Mehrfach-Megawatt-Wechselrichter auf Basis von SiC-Leistungsstufen verwenden. REPowerEU der Europäischen Union hat 43 Milliarden EUR (47 Milliarden USD) für die Digitalisierung von Verteilungsnetzen bis 2028 reserviert. Die Richtlinie über die Gesamtenergieeffizienz von Gebäuden, die ab 2025 gilt, schreibt Intelligenzbereitschaftsindikatoren vor, die integrierte Managementsysteme im Neubau fördern.

Der Nahe Osten und Afrika trugen weniger als 10 % bei, verzeichnen aber Wachstumsinseln, insbesondere bei Smart-Meter-Einführungen im Golf-Kooperationsrat und südafrikanischen Ausschreibungen für erneuerbare Energien, die fortschrittliche netzunterstützende Wechselrichter erfordern. Lateinamerika bleibt eine aufstrebende Gelegenheit, da Brasilien und Mexiko Nutzungszeitgebühren und versorgungsunterstützte Dachsolar-Gutschriften erkunden, die den Einsatz von Energiemanagementsystemen fördern. Obwohl die fortgeschrittene Halbleiterfertigung in diesen Regionen begrenzt ist, schaffen politische Anreize für dezentrale erneuerbare Energien eine nachgelagerte Nachfrage nach Smart Power-Hardware und -Software.

Wettbewerbslandschaft

Der Smart Power Markt ist nach wie vor mäßig fragmentiert, wobei die zehn größten Anbieter einen erheblichen Anteil des Umsatzes auf sich vereinen. Vertikale Integration gewinnt an Bedeutung, da Tesla SiC-Module intern fertigt und Apple maßgeschneiderte PMICs für seine Silizium-auf-Gehäuse-Strategie entwirft. Traditionelle Halbleitermajors, nämlich Texas Instruments, Infineon und STMicroelectronics, nutzen breite, automobil-qualifizierte Portfolios und jahrzehntealte Kundenpipelines. Nischen-GaN-Akteure wie Navitas und GaN Systems konkurrieren bei Geräteleistung und Iterationsgeschwindigkeit, insbesondere bei Schnellladegeräten und Rechenzentrums-Wandlern.

Patentanmeldungen für Breitbandlücken-Bauelemente übertrafen im Jahr 2024 2.500, angeführt von Infineon, Wolfspeed und Rohm. Disruptoren verfolgen Kostenlücken: Efficient Power Conversion hat einen 15-Milliohm-GaN-Transistor veröffentlicht, der einen Wirkungsgrad von 99 % in 48-Volt-Wandlern ermöglicht, während chinesische Neueinsteiger Sanan IC und Hangzhou Silan 6-Zoll-SiC-Wafer-Linien mit Kostenreduktions-Roadmaps skalieren. Die Angleichung an Standards trägt zur Eindämmung der Fragmentierung bei; Qi2 und IEEE 2030.5 reduzieren technische Barrieren für Zubehör- und Netzprodukte, doch Zollvolatilität und Exportkontrollen trüben die Versorgungskontinuität für fortschrittliche Werkzeuge.

Möbel- und Gastgewerbedrahtlosladen bleibt eine wenig durchdrungene Nische mit einer Einheitsdurchdringung von unter 5 % in globalen Hotelketten und bietet Weißraum für Integratoren, die Ladepads, Belegungssensoren und Energieanalytik kombinieren. Energiemanagementsoftware-Anbieter konkurrieren darum, die Versorgungsunternehmens-Schnittstellenschicht zu besitzen; Siemens, Schneider Electric und neue cloud-native Akteure wetteifern um Datenrechte für virtuelle Kraftwerke. Mehrjährige Netzerneuerungsbudgets in den Vereinigten Staaten und Europa bieten eine dauerhafte Wachstumsbahn, obwohl Beschaffungszyklen Anbieter begünstigen, die Hardware, Software und Felddienste bündeln können.

Führende Unternehmen im Smart Power Markt

Texas Instruments Incorporated

Infineon Technologies AG

STMicroelectronics N.V.

ON Semiconductor Corporation

Qualcomm Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Infineon Technologies gab seine Übernahme von GaN Systems für 830 Millionen USD bekannt, um geistiges Eigentum bei 650-Volt-Technologie zu konsolidieren und Design-Wins in Rechenzentren und Automobilen zu beschleunigen.

- Januar 2025: Texas Instruments stellte das BQ25308-Ladegerät vor, das 5 Ampere Strom bei 97 % Wirkungsgrad für Wearables und Hearables liefert.

- Dezember 2024: STMicroelectronics und Geely verpflichteten sich zu einem Joint Venture in Ningbo im Wert von 500 Millionen USD, das bis 2027 jährlich 2 Millionen SiC-Module montieren wird.

Globaler Smart Power Marktberichtsumfang

Der Smart Power Marktbericht ist segmentiert nach Produkt (Drahtlose Ladegeräte, Energiemanagementsysteme), Technologie (Induktiv/Magnetische Resonanz, Radiofrequenz/Infrarot, Breitbandlücken-Leistungselektronik (GaN, SiC)), Anwendung (Unterhaltungselektronik, Automobil und E-Mobilität, Industrieautomatisierung, Wohn- und Gewerbeenergiemanagement), Endnutzer (OEMs/Gerätehersteller, Versorgungsunternehmen und Energiedienstleister, Gastgewerbe und Einzelhandel, Regierung und Verteidigung), Leistungsgerätetyp (Leistungsmanagement-ICs, Smart Power-Module, Diskrete Breitbandlücken-Bauelemente, Schaltnetzteile) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Drahtlose Ladegeräte |

| Energiemanagementsysteme |

| Induktiv / Magnetische Resonanz |

| Radiofrequenz / Infrarot |

| Breitbandlücken-Leistungselektronik (GaN, SiC) |

| Unterhaltungselektronik |

| Automobil und E-Mobilität |

| Industrieautomatisierung |

| Wohn- und Gewerbeenergiemanagement |

| OEMs / Gerätehersteller |

| Versorgungsunternehmen und Energiedienstleister |

| Gastgewerbe und Einzelhandel |

| Regierung und Verteidigung |

| Leistungsmanagement-ICs |

| Smart Power-Module |

| Diskrete Breitbandlücken-Bauelemente |

| Schaltnetzteile |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Produkt | Drahtlose Ladegeräte | ||

| Energiemanagementsysteme | |||

| Nach Technologie | Induktiv / Magnetische Resonanz | ||

| Radiofrequenz / Infrarot | |||

| Breitbandlücken-Leistungselektronik (GaN, SiC) | |||

| Nach Anwendung | Unterhaltungselektronik | ||

| Automobil und E-Mobilität | |||

| Industrieautomatisierung | |||

| Wohn- und Gewerbeenergiemanagement | |||

| Nach Endnutzer | OEMs / Gerätehersteller | ||

| Versorgungsunternehmen und Energiedienstleister | |||

| Gastgewerbe und Einzelhandel | |||

| Regierung und Verteidigung | |||

| Nach Leistungsgerätetyp | Leistungsmanagement-ICs | ||

| Smart Power-Module | |||

| Diskrete Breitbandlücken-Bauelemente | |||

| Schaltnetzteile | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Smart Power-Hardware?

Der Umsatz im Smart Power Markt wird voraussichtlich von 208,85 Milliarden USD im Jahr 2026 auf 350,65 Milliarden USD bis 2031 steigen, was einer CAGR von 10,92 % auf Basis von Mordor Intelligence-Daten entspricht.

Welche Region erzielt den höchsten Anteil am Smart Power-Umsatz?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit 37,80 % des Umsatzes und expandiert am schnellsten mit einer CAGR von 12,25 % bis 2031.

Welches Anwendungssegment zeigt die schnellste Wachstumsdynamik?

Automobil- und E-Mobilitätslösungen entwickeln sich mit einer CAGR von 14,75 % aufgrund des raschen Übergangs zu Elektroantriebssträngen und 48-Volt-Hybriden.

Warum sind Breitbandlücken-Halbleiter für zukünftige Leistungsdesigns wichtig?

GaN- und SiC-Bauelemente schalten schneller und bei höheren Temperaturen als Silizium, was leichtere Ladegeräte, effizientere Wechselrichter und 350-Kilowatt-Schnellladung für Elektrofahrzeuge ermöglicht.

Seite zuletzt aktualisiert am: