Größe und Marktanteil des tunesischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

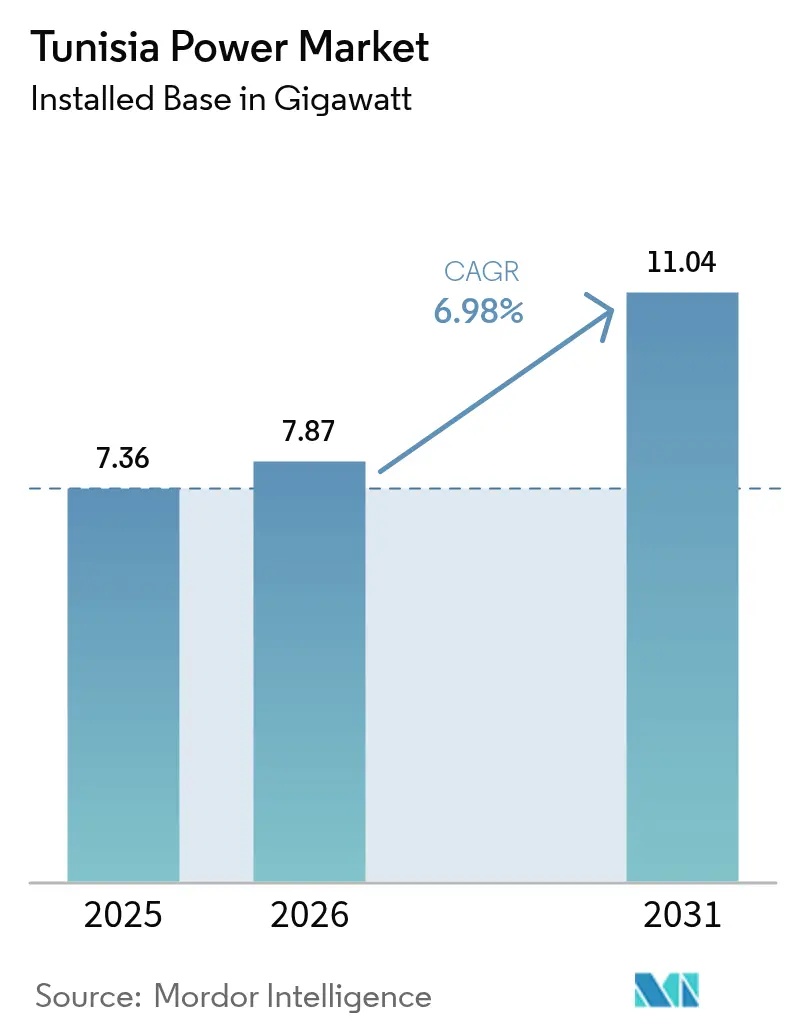

| Marktgröße im Basisjahr (2025) | 7.36 Gigawatt |

| Marktvolumen (2026) | 7.87 Gigawatt |

| Marktvolumen (2031) | 11.04 Gigawatt |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

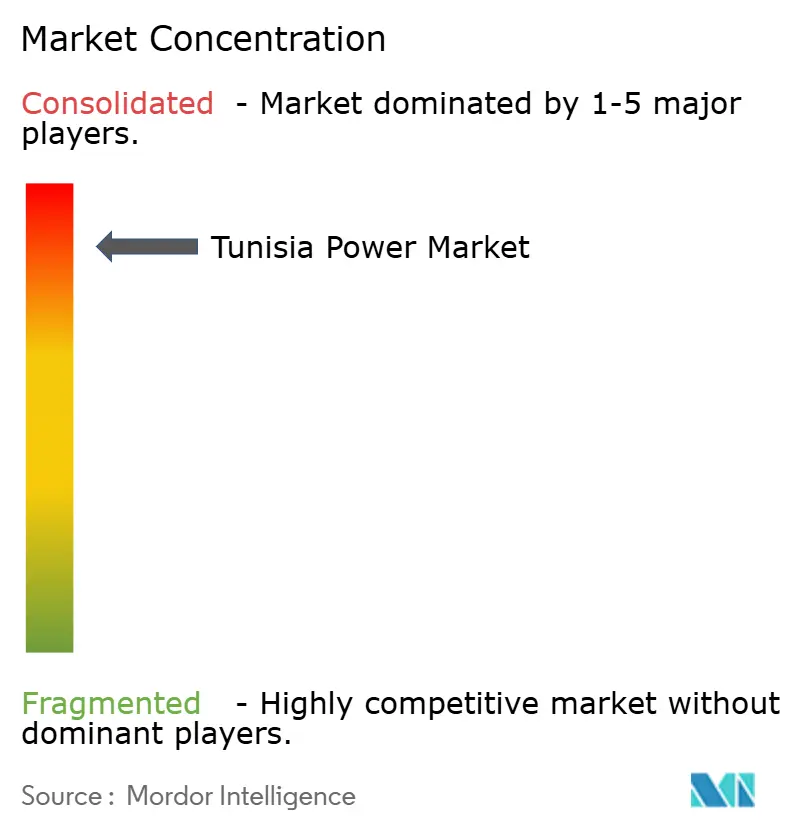

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des tunesischen Energiemarkts von Mordor Intelligence

Die Größe des tunesischen Energiemarkts wird im Jahr 2026 auf 7,87 Gigawatt geschätzt und wächst ausgehend vom Wert 2025 von 7,36 Gigawatt mit Projektionen für 2031 von 11,04 Gigawatt, was einem Wachstum von 6,98 % CAGR über 2026–2031 entspricht.

Robuste Auktionspipelines, multilaterale Finanzierungen und der bevorstehende 600-MW-ELMED-Interkonnektorkabel ziehen internationale Entwickler in den tunesischen Energiemarkt, auch wenn eine hohe Länderrisikoprämie die Finanzierungskosten für unabhängige Stromerzeuger erhöht. Eine 1,7-GW-Solar-und-Wind-Ausschreibungsserie, Netzmodernisierungsdarlehen der Afrikanischen Entwicklungsbank (AfDB) und der KfW sowie Netzmessungsreformen beschleunigen den Ausbau erneuerbarer Energien. Derweil dämpfen STEGs alternde Gasanlagen und die auf Euro lautende Schuldenexposition den privaten Investitionsappetit. Unternehmensstromkaufverträge in Phosphat- und Rechenzentrum-Clustern entstehen, doch offene Netzzugangsregeln fehlen weiterhin und festigen STEGs Dominanz im tunesischen Energiemarkt.

Wichtigste Erkenntnisse des Berichts

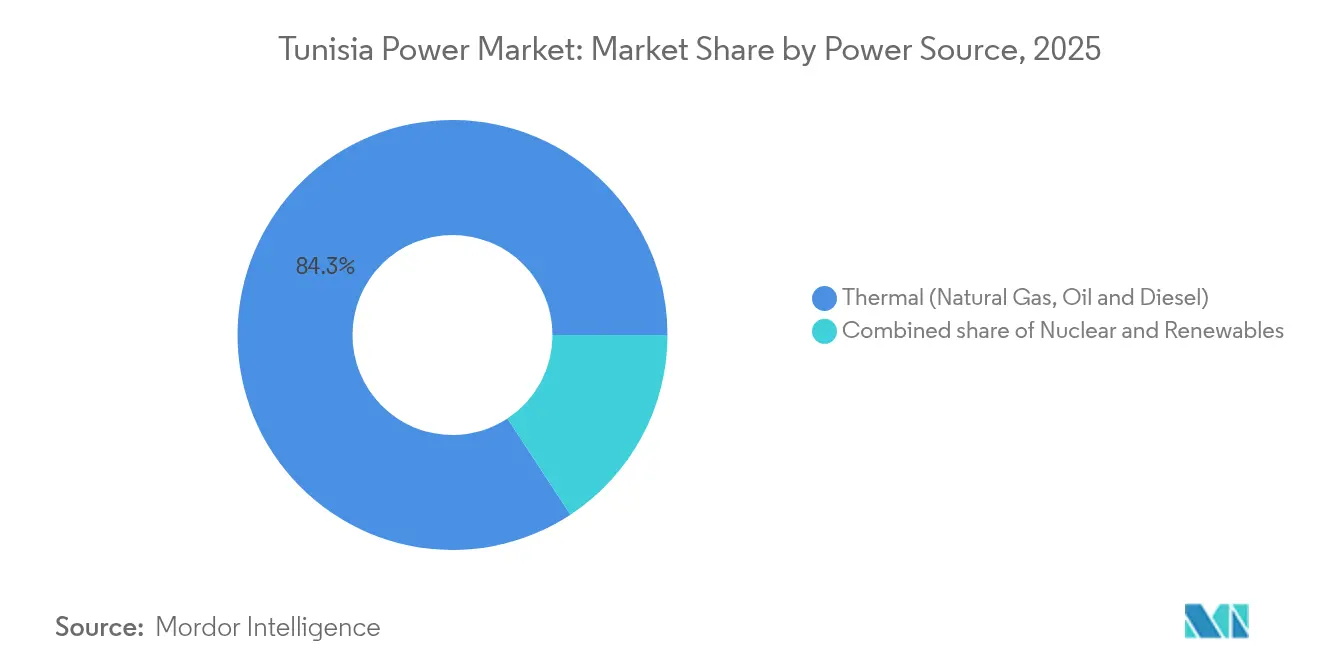

- Nach Energiequelle hielt die thermische Stromerzeugung im Jahr 2025 einen Marktanteil von 84,25 % am tunesischen Energiemarkt; erneuerbare Energien sollen bis 2031 mit einer CAGR von 24,6 % zulegen.

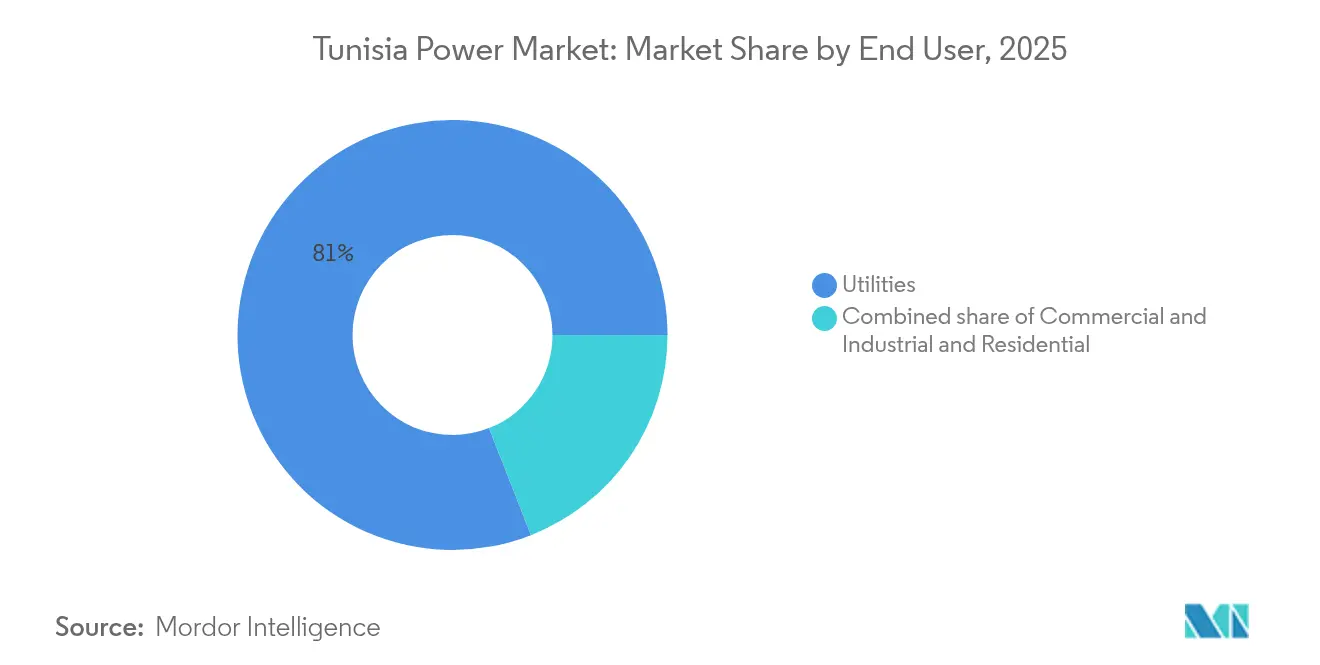

- Nach Endverbraucher entfielen im Jahr 2025 80,95 % des tunesischen Energiemarkts auf Versorgungsunternehmen, während das gleiche Segment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum tunesischen Energiemarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gasbetriebener Ausbau im Rahmen des Plan Solaire Tunisien 2030 | +2.1% | Küstenzentren in Tunis, Sfax, Sousse | Mittelfristig (2–4 Jahre) |

| Ausschreibungen für erneuerbare Energien (1-GW-Pipeline 2024–2026) | +1.8% | Kairouan, Sidi Bouzid, Tataouine | Kurzfristig (≤ 2 Jahre) |

| Netzmodernisierungsdarlehen von AfDB und KfW | +0.9% | Nationales Übertragungsnetz, Pilotgebiete in Sfax, Sousse, Le Kram | Langfristig (≥ 4 Jahre) |

| Regionaler Interkonnektorkabel mit Italien (ELMED) | +1.2% | National, mit Auswirkungen auf den EU-Handel | Langfristig (≥ 4 Jahre) |

| Unternehmensstromkaufverträge aus Phosphat- und Rechenzentrumssektor | +0.7% | Gafsa, küstennahe Rechenzentrumskorridore | Mittelfristig (2–4 Jahre) |

| Dezentraler Dachsolar-Boom | +0.8% | Metropolraum Tunis, Sfax, Sousse | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gasbetriebener Ausbau im Rahmen des Plan Solaire Tunisien 2030

Tunesien strebt bis 2030 einen Anteil erneuerbarer Energien von 30 % an, doch dispatchbares Gas bleibt für den Ausgleich schwankender Erzeugung unerlässlich. STEG modernisiert GuD-Kraftwerke und fügt schnell anfahrende Gasturbinen hinzu, die 15–20 Prozentpunkte effizienter als Altanlagen betrieben werden und dadurch Wärmeraten senken und Abregelungen reduzieren.[1]Afrikanische Entwicklungsbank, "AfDB genehmigt Darlehen für Kairouan-Solaranlage," afdb.org Die AfDB-Kofinanzierung der 100-MW-Kairouan-Solaranlage im Jahr 2024 signalisiert die Unterstützung der Geber für hybride Portfolios, die erneuerbare Energien mit flexiblen thermischen Anlagen verbinden. Das TEREG-Programm der Weltbank für 2025 leitet 430 Millionen USD in 2,8 GW Solar- und Windkapazität und knüpft Auszahlungen an Investitionen in Speicher und Netzflexibilität, was die Interdependenz zwischen erneuerbaren Energien und Gas-Backup unterstreicht.[2]Weltbank, "Weltbank unterstützt Tunesiens Energiewende mit 430-Millionen-Dollar-Programm," worldbank.org Die Unsicherheit bei der algerischen Gasversorgung verstärkt den Bedarf an effizienten Turbinen, doch die anhaltende Importabhängigkeit erhöht das Brennstoffpreisrisiko. Ohne diese Gasaufrüstungen würde eine Durchdringung erneuerbarer Energien über 35 % hinaus die Netzstabilität im tunesischen Energiemarkt gefährden.

Ausschreibungen für erneuerbare Energien (1-GW-Pipeline 2024–2026)

Eine 1,7-GW-Ausschreibungsserie katapultierte Tunesien unter die wettbewerbsfähigsten Auktionsplätze Nordafrikas. Im Dezember 2024 sicherten sich Qair, Scatec und Voltalia 498 MW zu Tarifen von rund 0,031 USD/kWh, was den globalen Preisverfall bei Photovoltaikmodulen und den intensiven Bieterwettbewerb widerspiegelt. Eine 500-MW-Solarrunde wurde im März 2025 abgeschlossen und wählte vier Unternehmen zu vergleichbaren Preisen aus. Scatecs 120-MW-Projekt Sidi Bouzid II erreichte 2025 einen 25-jährigen Stromkaufvertrag mit Investitionskosten von 87 Millionen EUR, die zu gleichen Teilen mit der Aeolus-Einheit von Toyota Tsusho finanziert werden.[3]Scatec, "Scatec unterzeichnet Stromkaufvertrag für 120-MW-Solaranlage," scatec.com Anforderungen an den lokalen Wertschöpfungsanteil von 30–40 % verzögern den Finanzierungsabschluss um bis zu neun Monate, was Entwickler dazu zwingt, Montagegestelle und Wechselrichter im Inland zu beschaffen. Trotz komprimierter Margen muss das Ausschreibungstempo beschleunigt werden, da die derzeit abgeschlossenen Volumina nur 14 % des erneuerbaren Energieziels für 2030 im tunesischen Energiemarkt abdecken.

Netzmodernisierungsdarlehen von AfDB und KfW

STEGs Netzmodernisierungsagenda stützt sich auf ein von Siemens geführtes Smart-Grid-Pilotprojekt im Wert von 113 Millionen EUR in Sfax, Sousse und Le Kram, das 2025 abgeschlossen werden soll. Die AfDB stellte 120 Millionen EUR für die landesweite Einführung von Zählern bereit, mit dem Ziel von 5 Millionen Strom- und 1 Million Gaszählern bis 2029. Die Europäische Investitionsbank fügte 65,8 Millionen EUR hinzu, um die Unterwerkskapazität zu stärken und technische Verluste von mehr als 15 % in einigen Einspeisern zu reduzieren. Echtzeitdaten werden zeitvariable Tarife ermöglichen, die die solarstarke Mittagserzeugung mit flexibler Nachfrage in Einklang bringen. Dennoch bleiben Ausschreibungsgenehmigungen langsam, und die Replizierung des Piloterfolgs über den gesamten tunesischen Energiemarkt erfordert eine starke Projektmanagementdisziplin.

Regionaler Interkonnektorkabel mit Italien (ELMED)

Die 600-MW-ELMED-Hochspannungsgleichstromverbindung mit einem Budget von 921 Millionen EUR verbindet Tunesien 2028 mit Italien und wird von der Europäischen Investitionsbank, der KfW und Weltbankzuschüssen kofinanziert. Sie wird überschüssige Solarenergie in die EU exportieren und Abendspitzenstrom importieren, was den Anspruch auf CO₂-Gutschriften erschließt. Ein technischer Hilfszuschuss der Europäischen Investitionsbank von 12 Millionen EUR im Jahr 2025 unterstreicht das Ausführungsrisiko und STEGs auf Euro lautende Schuldenexposition. Kritiker warnen vor „grünem Kolonialismus”, doch das Kabel kann Tunesiens Abhängigkeit von algerischem Gas reduzieren und eine neue Einnahmequelle für den tunesischen Energiemarkt schaffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Länderrisikoprämie bei der IPP-Finanzierung | -1.4% | National, betrifft alle Ausschreibungen | Kurzfristig (≤ 2 Jahre) |

| Veralteter thermischer Anlagenbestand > 25 Jahre, Effizienzbelastung | -0.9% | Küstennahe thermische Cluster | Mittelfristig (2–4 Jahre) |

| Netzabregelungsrisiko über 35 % erneuerbarer Energien hinaus | -0.6% | Sonnenreiche Binnenregionen | Langfristig (≥ 4 Jahre) |

| Lokale Inhaltsregeln verzögern Solarausschreibungen | -0.5% | Landesweite Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Länderrisikoprämie bei der IPP-Finanzierung

Kreditratings von B- (Fitch) und CCC+ (S&P) führen zu Finanzierungsaufschlägen von 300–400 Basispunkten gegenüber Investment-Grade-Märkten und verringern die Renditen der Entwickler. Gescheiterte Reformverhandlungen mit dem IWF zu Subventionsabbau blockieren staatliche Sicherheiten, und STEGs Rückstände übersteigen jährlich 1 Milliarde USD, was das Abnehmerrisiko erhöht. Das 300-Millionen-EUR-Darlehen der EBRD lieferte Notfallliquidität, doch das Defizit des Versorgungsunternehmens hält an. Infolgedessen fordern Entwickler staatliche Garantien oder teilweise Risikoversicherungen, was den Finanzierungsabschluss verzögert und den Ausbau erneuerbarer Energien im tunesischen Energiemarkt verlangsamt.

Veralteter thermischer Anlagenbestand > 25 Jahre – Effizienzbelastung

Viele Gasturbinen stammen aus den 1990er Jahren und verbrauchen 10–15 % mehr Brennstoff pro MWh als moderne GuD-Anlagen. Aufgeschobene Wartungsarbeiten haben die Kapazitätsfaktoren auf 50–60 % gesenkt und schränken die Anpassungsflexibilität ein, wenn die Solarproduktion in der Dämmerung einbricht. Die Erneuerung des Anlagenbestands erfordert 1–2 Milliarden USD, doch existiert kein Finanzierungsinstrument. Die Effizienzlücke verschlechtert die Kohlenstoffintensität und gefährdet potenzielle EU-CO₂-Gutschriften-Einnahmen, sobald ELMED in Betrieb geht. Weltbankauszahlungen erfordern nun parallele thermische Modernisierungen, was die Gesundheit von Altanlagen mit der langfristigen CAGR des tunesischen Energiemarkts verknüpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien gewinnen an Dynamik in einem thermisch geführten Mix

Thermische Anlagen beherrschten im Jahr 2025 84,25 % des tunesischen Energiemarkts und bestätigten die zentrale Bedeutung der gasbefeuerten Erzeugung für die Deckung der Spitzennachfrage. Erneuerbare Energien, getragen von Solar-Photovoltaik und küstennahen Windparks, wachsen mit einer CAGR von 24,6 % und treiben die Marktgröße des tunesischen Energiemarkts für saubere Energie bis 2031 auf voraussichtlich 4,85 GW. Stetige Modulpreisrückgänge und konzessionäre Weltbankfinanzierungen stützen Tarifgebote unter 0,032 USD/kWh. Smart-Grid-Pilotprojekte werden flexible Lasten ermöglichen, die sich an Solarspitzen ausrichten, während das 400–600-MW-Pumpspeicherprojekt Schwingkapazität bietet, um Abregelungen zu verhindern. Dennoch hält eine auf Euro lautende Schuldenlast aus ELMED und die Volatilität der Gasimporte die thermische Abhängigkeit aufrecht.

Parallel dazu sieht ACWAs Power Fahrplan für grünen Wasserstoff 12 GW erneuerbarer Kapazität für Elektrolyseure vor, was die inländischen Ausbauuraten für erneuerbare Energien verdreifachen könnte, wenn Durchleitungsreformen entstehen. Bis dahin setzt STEG die Lebensverlängerungsüberholungen der Rades- und Sousse-Turbinen fort, um sich gegen Schwankungen erneuerbarer Energien abzusichern. Wasserkraft und Biomasse bleiben peripher, und kein Nuklearprogramm ist geplant. Insgesamt verringert die wachsende erneuerbare Erzeugung den fossilen Anteil, lässt aber die Gasflexibilität für den tunesischen Energiemarkt unverzichtbar.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen behaupten Dominanz bei aufkeimender Unternehmensnachfrage

Versorgungsunternehmen hielten im Jahr 2025 80,95 % des tunesischen Energiemarkts und entwickeln sich bis 2031 mit einer CAGR von 9,25 %, da STEG 20–25-jährige Stromkaufverträge mit Auktionsgewinnern abschließt. Gewerbliche und industrielle Nutzer, angeführt von Phosphat-, Zement- und Textilunternehmen, suchen direkte Stromkaufverträge, bleiben aber an Bündeltarife gebunden. Das Fehlen von Offennetzzugangsregeln schränkt die unternehmerische Beschaffung erneuerbarer Energien ein, obwohl Rechenzentrumsanleger für Änderungen lobbieren. Die Wohnraumnachfrage wächst langsam, beherbergt nun jedoch einen 300-MW-Dachsolarbestand, der die Netzlast tagsüber verringert.

Blickt man in die Zukunft, könnte die Unternehmensabnahme beschleunigt werden, sobald Netzkodeänderungen die Durchleitung erlauben, was latente Nachfrage nahe dem Phosphatgürtel von Gafsa und küstennahen Datenzentren erschließt. Bis dahin ist der tunesische Energiemarkt auf die Bilanzstabilität von STEG und multilaterale Sicherheiten angewiesen, um erneuerbare Investitionen zu skalieren und gleichzeitig universelle Versorgungspflichten aufrechtzuerhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Stromverbrauch konzentriert sich entlang des küstennahen Korridors Tunis–Sousse–Sfax, der rund 70 % der nationalen Last verbraucht. Tunis allein absorbiert 40 %, angetrieben durch öffentliche Gebäude und den Dienstleistungssektor. Sfax und Sousse beherbergen Textil-, Agrarnahrungs- und Zementbetriebe, die eine zuverlässige Grundlastversorgung benötigen. Binnenregierungsbezirke – Kairouan, Sidi Bouzid und Tataouine – bieten erstklassige Sonneneinstrahlung von über 2.000 kWh/m², was durch AfDB- und Weltbankkapital geförderte Photovoltaik-Auktionsfarmen anzieht.

Übertragungsaufrüstungen sind entscheidend, da 220-kV-Leitungen, die Binnenlanderzeugung zu Küstenlasten leiten, während Sommerspitzen thermischen Einschränkungen unterliegen. Die 600-MW-ELMED-Verbindung verankert einen künftigen West-Med-Ring zur Ermöglichung von Exporten, während potenzielle Lybien- und Algerien-Verbindungen politisch abhängig bleiben. Enis 200-kW-Schularsolarinitiative in Tataouine veranschaulicht die Geberreichweite in unterversorgten südlichen Wüstengemeinden. Gewinne bei der ländlichen Elektrifizierung fügen jedoch nur bescheidene Volumina im Verhältnis zu schweren Industrielasten hinzu.

Bis 2030 sollte die Netzertüchtigung rund um Kairouan und Sidi Bouzid 1 GW an Binnenlandsolarenergie erschließen. Pumpspeicherkraft am Oued El Melah nahe Tabarka nutzt günstige Topografie für 600 MW Speicherkapazität und gleicht Nachfrageschwankungen an der Nordküste aus. Die räumliche Diskrepanz zwischen Last und Ressource unterstreicht den strategischen Wert von Mehrpunkt-Verbindungen bei der Stabilisierung des tunesischen Energiemarkts.

Wettbewerbslandschaft

STEGs gesetzliches Monopol über Übertragung und Verteilung prägt eine mäßig konzentrierte Marktlandschaft. Europäische unabhängige Stromerzeuger – Scatec, Qair, Voltalia und Enel Green Power – dominieren Solarauktionen, während ACWA Power Wasserstoff-Megaprojekte vorbereitet. Tarife von rund 0,031 USD/kWh positionieren den tunesischen Energiemarkt als den zweitgünstigsten Solarstandort des Kontinents nach Ägypten.

Gerätehersteller konkurrieren bei Netz- und Erzeugungspaketen: Siemens führt Smart-Grid-Pilotprojekte an; GE und Ansaldo liefern Gasturbinen-Modernisierungen; Vestas und Siemens Gamesa zielen auf Windpipelines ab; ABB und Elsewedy verfolgen Unterwerksverträge. Regeln zum lokalen Wertschöpfungsanteil begünstigen Gemeinschaftsunternehmen mit tunesischen Produzenten, doch die Unreife der Lieferkette verlängert die Lieferzeiten. Wachsendes Interesse an ko-lokalisierten Speichern – Batterie- oder Pumpspeicher – begünstigt Integratoren, die schlüsselfertige Flexibilität anbieten.

Strategisch richten sich unabhängige Stromerzeuger an multilateralen Kreditgebern aus, um Währungs- und Abnehmerrisiken zu mindern. EBRDs Blended-Finance-Strukturen stützen mehrere Solar-Abschlüsse im Jahr 2025, während der EIB-ELMED-Zuschuss die Sichtbarkeit für transmediterrane Handelsströme verbessert. Inländische Hersteller sehen Nischen für Wechselrichter und Montagegestelle, da die Auktionsvolumina skalieren, was auf eine schrittweise Vertiefung des lokalen Ökosystems des tunesischen Energiemarkts hindeutet.

Marktführer der tunesischen Energiebranche

Tunisian Company of Electricity & Gas (STEG)

Carthage Power Company

Ansaldo Energia (O&M für Rades C)

Nur Energie (TuNur Solar+)

ACWA Power

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Im Rahmen des Programms zur Verbesserung der Energiezuverlässigkeit, -effizienz und -governance in Tunesien (TEREG) hat die Weltbank mit der tunesischen Regierung zusammengearbeitet, um den Energiesektor des Landes zu modernisieren. Diese Initiative, die durch eine Finanzierungsvereinbarung von 430 Millionen US-Dollar gestützt wird, darunter 30 Millionen US-Dollar an konzessionärer Finanzierung aus dem Klimainvestitionsfonds, zielt darauf ab, innerhalb der nächsten fünf Jahre eine nachhaltige, zuverlässige und erschwingliche Stromversorgung in Tunesien zu gewährleisten.

- März 2025: Qair, ein französischer unabhängiger Stromerzeuger (IPP), sicherte sich Stromkaufverträge (PPAs) mit dem staatlichen tunesischen Versorgungsunternehmen Société Tunisienne de l'Electricité et du Gaz (STEG) für insgesamt 298 MW Solar-Photovoltaik. Diese Vereinbarungen decken die 100-MW-Solaranlage Gafsa und die 198-MW-Solaranlage El Khobna ab, die beide im Herzen Tunesiens liegen.

- Dezember 2024: Empower New Energy (ENE) hat in Tunis seine erste Solarinvestition getätigt und dabei mit dem Mall of Sousse zusammengearbeitet. Die beiden Organisationen unterstrichen ihr Engagement für nachhaltige Innovation durch die Unterzeichnung eines Energieunterstützungsvertrags (PSA), der den Grundstein für ein ehrgeiziges Solarprojekt legt. Kernstück dieses Vorhabens ist ein hochmodernes 948-kWp-Solardachsystem.

- Mai 2024: ACWA Power, ein an der saudischen Börse notierter Marktführer bei der Energiewende und Pionier im Bereich grüner Wasserstoff, unterzeichnete ein Memorandum of Understanding (MoU) mit der tunesischen Regierung. Die Vereinbarung, vertreten durch das Ministerium für Industrie, Bergbau und Energie, zielt darauf ab, ein Projekt zu erkunden, das das Potenzial hat, jährlich bis zu 600.000 Tonnen grünen Wasserstoff in drei verschiedenen Phasen zu produzieren.

Berichtsumfang des tunesischen Energiemarkts

Die Energiebranche, oft auch als Elektrizitätssektor bezeichnet, umfasst die gesamte Wertschöpfungskette der Elektrizität – von der Erzeugung und Übertragung bis zur Verteilung und zum Verkauf. Dieser Sektor integriert Organisationen, Technologien und Infrastrukturen und stellt sicher, dass primäre Energiequellen effizient und sicher in elektrische Energie für Endverbraucher umgewandelt werden.

Der tunesische Energiemarkt ist nach Energiequellen, Endverbrauchern und Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) segmentiert. Nach Energiequelle ist der Markt in thermisch, nuklear und erneuerbar segmentiert. Nach Endverbraucher wird er in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte kategorisiert. Darüber hinaus befasst sich der Bericht mit den Übertragungs- und Verteilungsspannungsebenen (Ü&V) und bietet qualitative Einblicke in Hochspannungsübertragung, Teilübertragung, Mittelspannungsverteilung und Niederspannungsverteilung.

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die gesamte installierte Kapazität in Tunesien bis 2031 voraussichtlich wachsen?

Die nationale Kapazität soll von 7,87 GW im Jahr 2026 auf 11,04 GW bis 2031 steigen, was einer CAGR von 6,98 % über 2026–2031 entspricht.

Wann wird der 600-MW-ELMED-Interkonnektorkabel mit Italien in Betrieb genommen?

Aktuelle Zeitpläne sehen die Inbetriebnahme im Jahr 2028 vor, nach dem Bau mit Unterstützung der Europäischen Investitionsbank, der KfW und der Weltbank.

Welche Tarifsätze haben jüngste Solarauktionen erzielt?

Die Runden vom Dezember 2024 und März 2025 wurden zu Preisen nahe 0,031 USD/kWh abgerechnet und gehören damit zu den niedrigsten Preisen, die in Nordafrika verzeichnet wurden.

Sind Unternehmensstromkaufverträge in Tunesien bereits zulässig?

Direkte Unternehmensstromkaufverträge bleiben begrenzt, da STEG den exklusiven Netzzugang besitzt, obwohl Phosphat- und Rechenzentrumsbetreiber für offene Netzzugangsregeln lobbieren.

Wie viel Dachsolarenergie wurde im Rahmen der Netzmessungsreform installiert?

Bis Ende 2024 wurden etwa 300 MW in rund 90.000 Haushalten installiert, unterstützt durch ein Rückzahlungsprogramm in Höhe von 370 Millionen TND (121 Millionen USD).

Was ist der Schwerpunkt von STEGs Netzmodernisierungsplan?

Ein von Siemens geführtes Pilotprojekt installiert in Sfax, Sousse und Le Kram intelligente Zähler und Automatisierung, um technische Verluste zu reduzieren und zeitvariable Tarife zu ermöglichen, mit einer landesweiten Einführung bis 2029 als Ziel.

Seite zuletzt aktualisiert am: