Größe und Marktanteil des indischen Strommarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

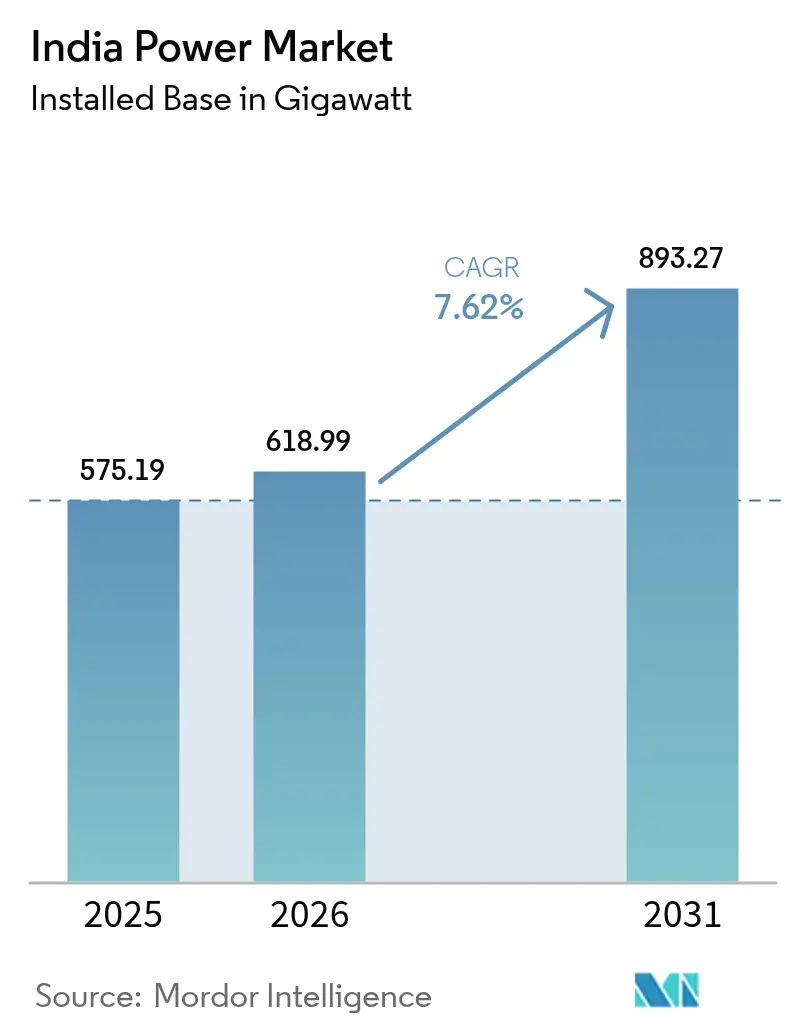

| Marktgröße im Basisjahr (2025) | 575.19 Gigawatt |

| Marktvolumen (2026) | 618.99 Gigawatt |

| Marktvolumen (2031) | 893.27 Gigawatt |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Strommarkts durch Mordor Intelligence

Die Größe des indischen Strommarkts wird im Jahr 2026 auf 618,99 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 575,19 Gigawatt, mit Prognosen für 2031 von 893,27 Gigawatt, was einem Wachstum von 7,62 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Wiederbelebung der Industrie, die sich beschleunigende Urbanisierung und ein entschlossener politischer Kurswechsel hin zu erneuerbaren Energien gestalten den Erzeugungsmix neu und versetzen den indischen Strommarkt auf einen strukturell höheren Wachstumspfad als die meisten Vergleichswirtschaften. Thermische Anlagen dominieren heute noch, doch sinkende Solar- und Windtarife, ein jährlicher Kernenergieausbau von 15,2 % und fallende Batteriekosten reduzieren den Kohleanteil, noch bevor viele Einheiten die Mitte ihrer Lebensdauer erreichen. Spitzenlastschwankungen nehmen zu, da die Kühllast in Städten der zweiten Kategorie auf den elektrifizierten Verkehr trifft, was Netzplaner dazu zwingt, sowohl flexible Gas-Spitzenlastkraftwerke als auch Vier-Stunden-Lithium-Ionen-Speicher zu genehmigen. Gleichzeitig bleiben die Zahlungsfähigkeit des Verteilungssektors und Mängel beim Echtzeit-Ausgleich die wichtigsten Hürden, die die Expansion behindern könnten, wenn sie ungelöst bleiben.

Wichtigste Erkenntnisse des Berichts

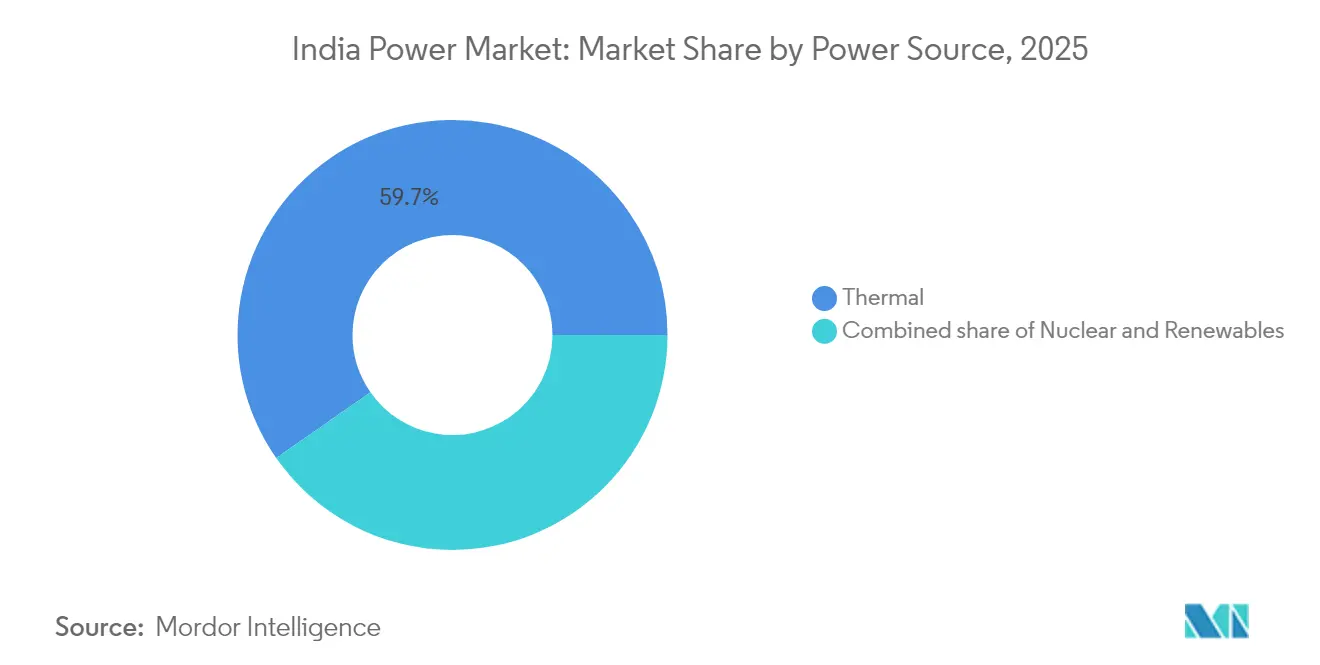

- Nach Energiequelle hielt die thermische Erzeugung im Jahr 2025 einen Marktanteil von 59,70 % am indischen Strommarkt, während die Nuklearkapazität bis 2031 mit einer CAGR von 14,38 % zunimmt.

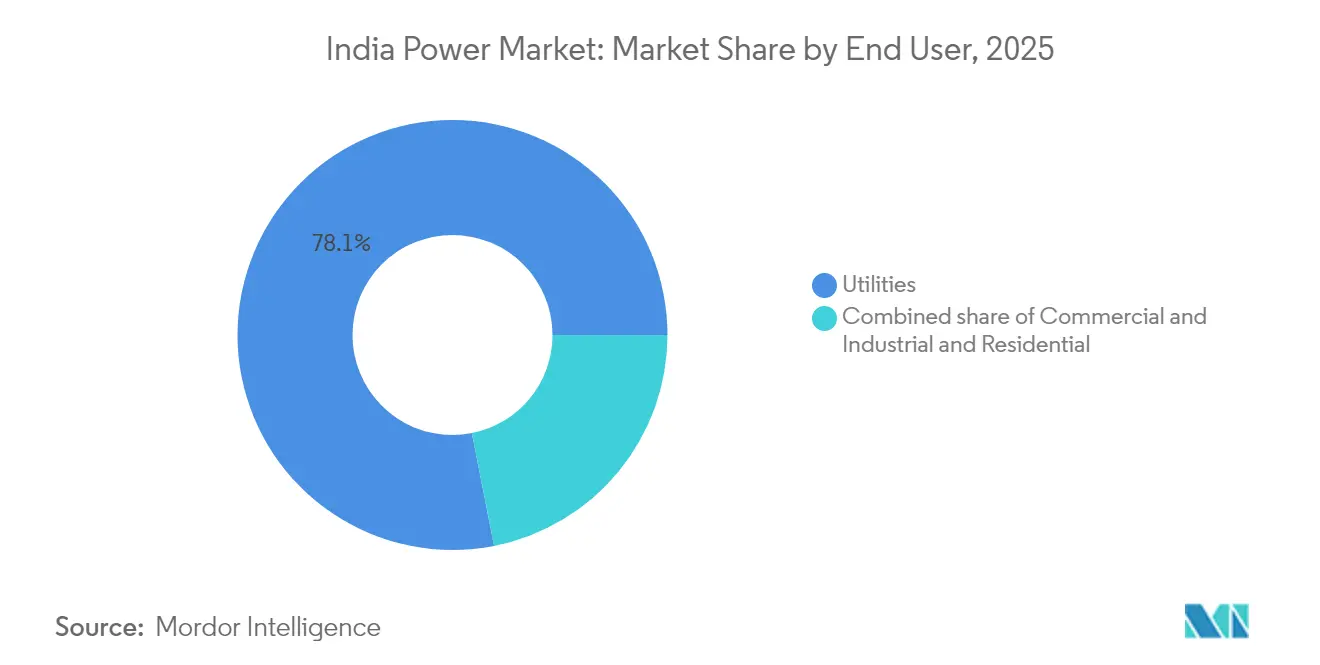

- Nach Endverbraucher entfielen im Jahr 2025 78,10 % der Größe des indischen Strommarkts auf Versorgungsunternehmen, und die gewerbliche und industrielle Nachfrage wächst bis 2031 mit einer CAGR von 11,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Strommarkt

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Stromnachfrage | +2.1% | National, mit Spitzenintensität in Maharashtra, Gujarat, Tamil Nadu, Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Politischer Druck und Reformen der Regierung | +1.8% | National, beschleunigter Ausbau in Rajasthan, Karnataka, Andhra Pradesh für erneuerbare Energien | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau erneuerbarer Kapazitäten | +2.3% | National, konzentriert in Gujarat, Rajasthan, Tamil Nadu für Solar- und Windenergie | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Verkehr und Kochen | +1.0% | National, städtische Konzentration für das Laden von Elektrofahrzeugen, ländlicher Schwerpunkt für die Elektrifizierung des Kochens | Langfristig (≥ 4 Jahre) |

| Welle der Netzdigitalisierung und -automatisierung | +1.2% | National, frühe Einführung in den Smart-Meter-Zonen Delhi, Maharashtra, Haryana | Langfristig (≥ 4 Jahre) |

| Pilotprogramme für grünen Wasserstoff als Lastantrieb | +0.5% | National, Pilotkonzentration in den Industriekorridoren Gujarat, Rajasthan, Andhra Pradesh | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Stromnachfrage

Die Industrieproduktion erholte sich 2024, wobei Stahl, Zement und Chemikalien den kombinierten Netzstrombezug im Jahresvergleich um 7,2 % steigerten, da neue Öfen, Brennöfen und Cracker wieder in Betrieb genommen oder ihre Kapazitäten erweitert wurden.[1]Ministerium für Energie, „Strombedarfsprognosen”, powermin.gov.in Hyperscale-Cloud-Anbieter kündigten gleichzeitig 1,5 GW an eigenen Rechenzentrumsanlagen in Mumbai, Hyderabad und Chennai an, um KI-Workloads zu unterstützen, die eine nahezu unterbrechungsfreie Stromversorgung erfordern. Die Nachfrage nach Haushaltskühlung steigt ebenfalls, da die Durchdringung von Klimaanlagen in Städten der zweiten und dritten Kategorie sich gegenüber niedrigen einstelligen Ausgangswerten verdoppelt hat, nachdem die durchschnittliche Zuverlässigkeit des Verteilernetzes 90 % Betriebszeit überschritt. Die Zentrale Elektrizitätsbehörde prognostiziert, dass die nationale Spitzennachfrage bis 2027 260 GW erreichen wird, was die Reservemargen in mehreren Bundesstaaten auf unter 7 % drückt, sofern keine neuen flexiblen Ressourcen in den Energiemix eingeführt werden.[2]Zentrale Elektrizitätsbehörde, „Monatsbericht über installierte Kapazitäten”, cea.nic.in Diese Dynamik positioniert den indischen Strommarkt als eine durch Volumen getriebene Expansionsgeschichte, in der neue Kapazitätsgenehmigungen die reinen BIP-Trends übertreffen.

Politischer Druck und Reformen der Regierung

Das Programm für produktionsgekoppelte Anreize zahlte 2024 240 Milliarden INR aus, um 50 GW integrierter Solarfertigung zu unterstützen, was die Abhängigkeit von chinesischen Importen bis 2026 auf voraussichtlich 40 % senkt. Das PM-KUSUM-Landwirtschafts-Solarprogramm skalierte Subventionen auf 3,5 Millionen Pumpen und fügte 10 GW an Tageserzeugung hinzu, wodurch Übertragungskapazität für Abendspitzen freigegeben wird.[3]Presseinformationsbüro, „PM-KUSUM Fortschrittsbericht”, pib.gov.in Die nach den Electricity (Rights of Consumers) Rules 2020 vorgeschriebenen Tageszeittarife veranlassen Industriebetreiber nun, unkritische Lasten in die mittägliche Solarmulde zu verlagern, wodurch die Ente-Kurve in Bundesstaaten wie Gujarat abgeflacht wird. Während die Umsetzung uneinheitlich bleibt – Uttar Pradesh und Bihar hinken um etwa zwei Jahre hinterher –, verzeichnen frühe Anwender bereits Reduktionen der intertäglichen Volatilität um 5–10 %. Insgesamt verstärken diese Hebel den Wettbewerbsdruck bei der Beschaffung und beschleunigen die Kostenentdeckung, was das Vertrauen in den indischen Strommarkt als einen durch Politik unterstützten Transformationsbereich stärkt.

Rascher Ausbau erneuerbarer Kapazitäten

Solar- und Windauktionen klärten 2024 28 GW zu 2,50 INR/kWh ab, was 30 % unter dem Neubau von Kohle und wettbewerbsfähig mit abgeschriebenen subkritischen Einheiten liegt. Multinationale Hersteller, die in Indien tätig sind, schlossen 6 GW an Unternehmens-PPAs (Power Purchase Agreements) ab, um langfristig grünen Strom zu sichern – eine strukturelle Verschiebung, die finanziell angeschlagene Verteilungsunternehmen umgeht. Dachsolare Energie erreichte 12 GW auf nettogemessenen gewerblichen Dächern, begünstigt durch Spitzen-Einzelhandelstarife von über 10 INR/kWh in Maharashtra. Offshore-Windenergie gewann an Dynamik, als Gujarat 5 GW an Meeresbodenkonzessionen für schwimmende Plattformen mit Kapazitätsfaktoren von 50 % vergab, was dem Doppelten der Onshore-Durchschnittswerte entspricht. Diese Meilensteine bringen den indischen Strommarkt gemeinsam einem Wendepunkt näher, an dem kohlenstoffarme Zubaukapazitäten 70 % der jährlichen Kapazität übersteigen und die thermische Auslastung unter die Kostendeckungsschwellen drücken.

Welle der Netzdigitalisierung und -automatisierung

Energy Efficiency Services Limited hatte bis Dezember 2024 50 Millionen Smart Meter eingeführt und gibt Versorgungsunternehmen damit detaillierte Daten zur Eindämmung von Diebstahl und zur Pilotierung dynamischer Preisgestaltung. Supervisory Control and Data Acquisition-Plattformen, die Wettervorhersagen, Speichersteuerung und Nachfragereaktionssignale integrieren, senkten die Ausgleichskosten in den Pilotprojekten Delhi und Haryana um 12 %. Die Sensornetzwerke von PowerGrid sagen nun Transformatorausfälle 48 Stunden im Voraus vorher, was ungeplante Ausfallstunden entlang der überlasteten Nord-Süd-Korridore um ein Fünftel reduziert. Die landesweite Abdeckung erfordert jedoch 900 Milliarden INR an frischem Kapital, und konzessionäre Kredite von multilateralen Institutionen sind zunehmend an nachweisbare Meilensteine zur Verlustreduzierung geknüpft. Digitale Upgrades bleiben daher das Kernstück für eine zuverlässige Integration erneuerbarer Energien im indischen Strommarkt auf lange Sicht.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finanzielle Probleme der DISCOMs | -1.4% | National, akut in Uttar Pradesh, Rajasthan, Tamil Nadu, Telangana | Kurzfristig (≤ 2 Jahre) |

| Hürden bei der Flächen- und Umweltgenehmigung | -0.9% | National, ausgeprägt in waldreichen Bundesstaaten, darunter Chhattisgarh, Odisha, Maharashtra | Mittelfristig (2–4 Jahre) |

| Netzstabilitätsherausforderungen durch variable erneuerbare Energien | -0.8% | National, ausgeprägt in den südlichen und westlichen Netzen mit hoher Solardurchdringung | Mittelfristig (2–4 Jahre) |

| Kapitalmangel für den Rollout von Smart Metern | -0.6% | National, betrifft Städte der zweiten und dritten Kategorie sowie ländliche Verteilungsnetze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Finanzielle Probleme der DISCOMs

Fünfzehn staatliche Versorgungsunternehmen verzeichneten im Geschäftsjahr 2024 aggregierte technische und kommerzielle Verluste von über 18 %, was Erzeugerzahlungen im Schnitt um 120 Tage verzögerte und die Betriebskapitalkosten im gesamten indischen Strommarkt in die Höhe trieb. Subventionsüberweisungen aus staatlichen Schatzkammern kommen häufig verspätet an, wodurch Unternehmen gezwungen sind, Lücken mit kurzfristigen Schulden zu überbrücken, die 200 Basispunkte über den Staatsanleiherenditen liegen, was Investitionsausgaben für Transformatoren und Verteiler verdrängt. UDAY-Schuldenswaps boten zwischen 2015 und 2019 vorübergehende Erleichterung, konnten jedoch weder Ziele zur Verlustreduzierung noch die politisch sensible Tarifrationalisierung durchsetzen. Ohne eine glaubwürdige Treuhandregelung für Subventionsmittel bevorzugen private Entwickler Bundesstaaten mit besserer Haushaltsdisziplin, was regionale Investitionsasymmetrien vertieft. Sofern die Zahlungsrückstände nicht deutlich sinken, riskiert der indische Strommarkt eine Wiederholung des Netzzusammenbruchs von 2012, als sich finanzielle Not in operativer Vernachlässigung niederschlug.

Netzstabilitätsherausforderungen durch variable erneuerbare Energien

Variable erneuerbare Energien lieferten 2024 35 % der neuen Kapazität, doch die Hilfsdienste sind nach wie vor dünn, und schnell regelnde Anlagen machen gerade einmal 3 % der installierten erneuerbaren Energien aus. Frequenzabweichungen in der Südregion außerhalb des Bandes von 49,90–50,05 Hz lösten allein im ersten Quartal 2024 14 Lastabwurfereignisse aus und setzten industrielle Abnehmer ungeplanten Betriebsstopps aus. Im Bau befindliche Batteriprojekte erreichen lediglich 2,5 GW und konzentrieren sich um einige Gigawatt-Großparks, was nur begrenzte geographisch verteilte Spannungsunterstützung bietet. Pumpspeicherwerke stecken weiterhin in Genehmigungsverfahren fest; typische Zeitrahmen erstrecken sich aufgrund von Flächen- und Wildtiergenehmigungen auf über sieben Jahre. Solange Echtzeit-Preise keine flexible Nachfrage belohnen und die Wirtschaftlichkeit von Speichern sich nicht verbessert, werden Abregelungsrisiken fortbestehen und das volle Dekarbonisierungspotenzial des indischen Strommarkts einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Nuklearenergie steigt, während thermische Energie stagniert

Thermische Anlagen machten 2025 59,70 % der installierten Kapazität aus und bildeten das Grundlastfundament des indischen Strommarkts. Compliance-Kosten, insbesondere Nachrüstungen zur Rauchgasentschwefelung, haben 8 GW an veralteten Einheiten vom Netz genommen, was auf eine Stagnation hinweist, noch bevor Kohlekraftwerke ihre technische Lebensdauer ausschöpfen. Umgekehrt positionieren Nuklearzubaukapazitäten mit einem jährlichen Durchschnitt von 14,38 % bis 2031 das Segment als den am schnellsten wachsenden Bereich, angetrieben von den Kudankulam-Einheiten 5 und 6 sowie zehn inländisch entwickelten Schwerwasserreaktoren (PHWRs).

Die Größe des indischen Strommarkts für Grundlast-Kernenergie soll in diesem Jahrzehnt um 11 GW wachsen, was den Beitrag der Kernenergie auf 4 % der Gesamtkapazität anhebt. Erneuerbare Energien verzeichnen weiterhin die größten absoluten Zubaukapazitäten, wobei allein Solar mit 15 GW pro Jahr eingeplant ist und Offshore-Wind als eine 5-GW-Pilotpipeline vor der Küste Gujarats entsteht. Pumpspeicher-Wasserkraft, mit fast 10 GW in fortgeschrittenen Stadien, wird eine achtstündige Stabilisierung ermöglichen, die ineffiziente Dieselspitzengeneratoren verdrängen kann. Da diese Technologien konvergieren, wird der Kohleanteil unter 50 % sinken, auch wenn die absoluten thermischen Gigawatt leicht steigen, was den Übergangscharakter des indischen Strommarkts unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endverbraucher: Gewerbliche und industrielle Käufer beschleunigen den offenen Zugang

Versorgungsunternehmen hielten 2025 einen Marktanteil von 78,10 % am indischen Strommarkt für den Strombezug, was auf langjährige Mandate zur Universalversorgung zurückzuführen ist. Doch die gewerblich-industrielle Nachfrage, die jährlich um 11,12 % steigt, nutzt die Regelungen zum offenen Netzzugang, um erneuerbare Energien direkt zu Tarifen zu beziehen, die 20 % unter der Netzparität liegen.

Das Volumen der Transaktionen mit offenem Netzzugang im indischen Strommarkt überstieg 2025 26,43 TWh und könnte sich bis 2031 verdreifachen, da gemeinschaftliche Eigenverbrauchs-Solar- und -Windparks zunehmen. Multilateral finanzierte Grünstromkorridore – 20.000 Leitungskilometer 400-kV- und 765-kV-Leitungen – sind entscheidend, um erneuerbare Energien aus Rajasthan und Gujarat in die westlichen Industriegürtel zu evakuieren. Dachsolar auf Einkaufszentren, Krankenhäusern und IT-Campus überschritt 7 GW und nutzt die Nettomessung zur Reduzierung von Spitzenlastgebühren. Der Wohnsektor, der jährlich um 6,32 % wächst, bleibt an regulierte Tarife gebunden, beginnt aber auf pilotweise eingeführte Tageszeittarife zu reagieren. Diese Verschiebungen verleihen dem indischen Strommarkt wettbewerbliche Dynamik und diversifizieren die Erlöskanäle.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Regionale Ungleichgewichte prägen den indischen Strommarkt, da solare Einstrahlung, Windkorridore und industrielle Lastzentren selten am gleichen Ort liegen. Gujarat und Rajasthan trugen 2025 40 % der Solar-Neuinstallationen bei, dank einer Einstrahlung von 5,5 kWh/m²/Tag und einem vereinfachten Flächenleasingverfahren, das die Realisierungszeit auf 18 Monate verkürzt. Tamil Nadu führt bei der Windenergie mit 10 GW installierter Leistung, begünstigt durch monsunausgerichtete Muster und Echtzeit-Abweichungsabrechnung zur Reduzierung von Abregelungsverlusten auf unter 2 %.

Maharashtra und Uttar Pradesh zusammen verbrauchten 2025 186,8 TWh, beherbergen jedoch jeweils finanziell angeschlagene DISCOMs mit Außenständen von über 400 Milliarden INR, was neue PPAs einschränkt und die Spotmarktvolatilität antreibt. Das südliche Netz integriert mit 32 % Kapazität den höchsten erneuerbaren Anteil, dank Nachfragereaktionsprogrammen, die 2 GW an Spitzenlastkraftwerken verschoben und 60 Milliarden INR an Investitionsausgaben eingespart haben. Die nördlichen Korridore werden aufgerüstet; PowerGrid ergänzt 3.000 Leitungskilometer an 765-kV-Leitungen, um 25 GW Rajasthan-Wüstensolar in die Lastzentren Delhis zu transportieren.

Karnatakas Speicherpflicht, die von neuen Solar-Wind-Parks über 250 MW verlangt, Zweistunden-Batterien hinzuzufügen, löste 1,5 GW an Aufträgen aus und reduzierte die abendlichen Kohlerampen um 18 %. Delhis Rollout von 5 Millionen Smart Metern senkte die Verteilungsverluste um drei Prozentpunkte und verschob 300 MW an Haushaltslast aus den Spitzenstunden. Bihar und Jharkhand hinken hinterher mit AT&C-Verlusten über 25 % und einem Pro-Kopf-Verbrauch unter 600 kWh, was die Zweigeschwindigkeitsrealität innerhalb des indischen Strommarkts verdeutlicht.

Regulatorisches Umfeld

Indiens Energiesektor wird durch eine Kombination aus zentraler politischer Steuerung durch das Ministry of Power und Markt- sowie Tarifaufsicht durch die Central Electricity Regulatory Commission (CERC) geregelt, wobei die State Electricity Regulatory Commissions (SERCs) für Vertriebs- und Verteilungsangelegenheiten zuständig sind. Im Januar 2026 veröffentlichte das Ministry of Power den Entwurf der National Electricity Policy (NEP) 2026 zur Konsultation, der langfristige Verbrauchsziele festlegt (2.000 kWh pro Kopf bis 2030 und über 4.000 kWh bis 2047) und automatisierte jährliche Tarifanpassungen betont, um Verzögerungen bei der Einnahmenerholung im Zusammenhang mit der finanziellen Belastung der DISCOMs zu beheben.

Auch die Reformen des Großhandelsmarktes sind vorangeschritten. Im April 2026 erließ die CERC einen Entwurf der CERC (Power Market) (Second Amendment) Regulations, 2026, der einen Rahmen für Power Market Coupling schafft und die Ausarbeitung eines Power Market Coupling Procedure (PMCP) innerhalb von sechs Monaten nach Bekanntmachung fordert, was auf eine tiefere Integration der Strombörsen und eine stärker technologiegestützte Preisfindung hindeutet. Getrennt davon setzt der Rahmen der CERC für erneuerbare Tarife 2024-2027 (bekannt gemacht im Juni 2024) weiterhin die Tariffestlegung für erneuerbare Energiequellen fest und beeinflusst damit Beschaffungsbenchmarks und Vertragsstrukturen für Versorgungsunternehmen und Open-Access-Käufer.

Wettbewerbslandschaft

Der indische Strommarkt weist eine moderate Konzentration auf: Die fünf größten Erzeuger – NTPC, Adani Power, Tata Power, JSW Energy und Reliance Power – kontrollierten 2024 rund 42 % der installierten Kapazität, wobei kein Unternehmen mehr als 15 % hält. NTPC scheidet 4 GW an subkritischer Kohle aus und schreibt gleichzeitig 15 GW erneuerbarer Energien aus – ein Absicherungs-und-Wachstumsmodell, das Cashflows erhält und gleichzeitig die Kohlenstoffintensität reduziert. Adani und Tata expandieren vertikal in die Verteilung, um eigene Abnahmeverträge zu sichern und das Forderungsrisiko zu begrenzen, was Mustern integrierter Versorgungsunternehmen in entwickelten Märkten ähnelt, jedoch regulatorische Überprüfungen wegen privater Monopole auslöst.

Spezialisten für erneuerbare Energien – ReNew, Greenko und Azure – nutzten einen Rückgang der Modulpreise um 22 % im Jahresvergleich, um thermische Bestandsanbieter bei den meisten Auktionen 2024 zu unterbieten. Ihr hohes PPA-Exposure verknüpft ihr Schicksal jedoch mit der Zahlungsfähigkeit der DISCOMs, und abgeregelter Strom bei Netzstress kann die internen Renditeerwartungen gefährden. Batteriespeicher, grüner Wasserstoff und virtuelle Kraftwerke sind aufstrebende Wettbewerbsfelder: Die Batteriekapazität könnte bis 2030 15 GW erreichen, und der Subventionspool der Nationalen Mission für grünen Wasserstoff in Höhe von 197 Milliarden INR zielt auf eine Produktion von 5 Millionen Tonnen pro Jahr ab und zieht Pilotinvestitionen von NTPC und Reliance an. PowerGrids Patente für KI-gestützte Leitungsbewertung fügen eine digitale Differenzierungsebene hinzu, die den Durchsatz ohne neue Masten um 12 % steigert und den strategischen Wert der Datenanalyse in einem kapitalintensiven Sektor unterstreicht.

Ausländisches Kapital bleibt gefragt: Pensionsfonds überzeichneten PowerGrids grüne Anleihe im Volumen von 500 Millionen USD, und globale Banken finanzierten Greenkos 1,2-GW-Pumpspeicherprojekt. Dennoch fordern Investoren robuste Zahlungsgarantien und souveränsähnliche Schutzmaßnahmen, was Entscheidungsträger daran erinnert, dass glaubwürdige Marktreformen die langfristige Attraktivität des indischen Strommarkts untermauern.

Marktführer der indischen Strombranche

NTPC Ltd.

JSW Group

Adani Power Ltd.

Tata Power Co. Ltd.

NHPC Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen auf Systemebene und die Planung der Versorgungssicherheit erweitern den Raum für flexible Ressourcen, Abtransportinfrastruktur und Lösungen zur Netzmodernisierung. Regierungsdaten zeigen, dass die gesamte installierte Erzeugungskapazität zum Januar 2026 bei 520,51 GW lag, und im Geschäftsjahr 2025-26 (bis zum 31. Januar 2026) wurden Zubauten von 52.537 MW verzeichnet, davon 39.657 MW aus erneuerbaren Quellen. Vor diesem Hintergrund stärken der National Generation Adequacy Plan (2026-27 bis 2035-36) der Central Electricity Authority sowie der NEP-2026-Konsultationsprozess die Pipeline für die Ressourcenadäquanzplanung der Versorgungsunternehmen, wobei der Umsetzungsbedarf Absicherungskapazitäten, Systemdienstleistungen und den Ausbau der Übertragungsnetze umfasst, um Strom aus erneuerbar dominierten Bundesstaaten zu den Nachfragezentren zu transportieren.

Speicherung und die Lokalisierung der Lieferkette erscheinen als die umsetzbarsten kurzfristigen Handlungsfelder. Der Adäquanz-Fahrplan umfasst ein umfangreiches Pumpspeicherziel (100 GW an Pumpspeicherprojekten bis 2035-36), während sich auch Batterieinvestitionen auf Bundesstaatsebene entwickeln. So kündigte Vikram Solar im Juli 2026 eine Investition von INR 15.037 crore für eine Batterie-Energiespeicheranlage (BESS) am Standort Gangaikondan SIPCOT in Tirunelveli an, die einen fertigungsgestützten Speicherausbau unterstützt. Auf der Nachfrageseite bieten steigender Open-Access und die Beschaffung erneuerbarer Energien durch Unternehmen, kombiniert mit laufenden Smart-Meter-Einführungen und zeitabhängigen Tarifmechanismen im Rahmen der Verbraucherregeln, Chancen für Aggregatoren, digitale Netzplattformen und flexible Lastprogramme, die den DISCOMs helfen, Verluste zu reduzieren und die Zahlungsdisziplin zu verbessern, während gleichzeitig eine höhere Durchdringung erneuerbarer Energien ermöglicht wird.

Aktuelle Branchenentwicklungen

- Juli 2026: NTPC genehmigte eine Investition von INR 20.456,70 crore für das 1.600-MW-Projekt Lara Super Thermal Power Project, Stufe III (2x800 MW) in Chhattisgarh. Die Entscheidung fügt ein bedeutendes Grundlastprojekt hinzu, selbst während sich der Erzeugungsmix wandelt, und beeinflusst die mittelfristige Beschaffung, Brennstofflogistik und Übertragungsplanung im zentralindischen Raum.

- Mai 2026: JSW Energy schloss mit Toshiba Corporation eine endgültige Vereinbarung, um seinen Anteil am Gemeinschaftsunternehmen Toshiba JSW Power Systems Limited (TJPS) für INR 150 crore zu erhöhen. Die Vereinbarung unterstützt die inländische Ausrüstungs- und Servicefähigkeit für thermische Kraftwerksanlagen und trägt zur Verbesserung der Ausführungszuverlässigkeit sowie zur Stärkung der Lieferkettenkontrolle für Großprojekte und Lebenszyklus-Nachrüstungen bei.

- April 2025: Hexa Climate Solutions erwarb 100% von Fortum India, wodurch 206 MW an operativen erneuerbaren Kapazitäten und eine baubereite Pipeline von 600 MW hinzukamen, und reservierte USD 500 Millionen für zukünftige Plattformen. Die Transaktion erweiterte den plattformweiten Besitz operativer und kurzfristig verfügbarer erneuerbarer Anlagen in Indien und prägt die Wettbewerbsintensität bei Projektakquisitionen und baubereiten Portfolios.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der indische Strommarkt anhand der gesamten installierten Stromerzeugungskapazität des Landes bemessen, die netzgebunden und zur Versorgung verfügbar ist, verfolgt über den Studienzeitraum in Gigawatt.

Ausschlüsse vom Umfang: Netzferne Eigenerzeugung, die nicht in das Netz einspeist, sowie rein qualitative Diskussionen zu Übertragungs- und Verteilungsspannungen werden nicht in die Marktgrößentotale einbezogen.

Übersicht der Segmentierung

- Nach Energiequelle

- Thermisch (Kohle, Erdgas, Öl und Diesel)

- Nuklear

- Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeitenenergie)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Wohnbereich

- Nach Übertragungs- und Verteilungs-Spannungsebene (ausschließlich qualitative Analyse)

- Hochspannungsübertragung (über 230 kV)

- Teilübertragung (69 bis 161 kV)

- Mittelspannungsverteilung (13,2 bis 34,5 kV)

- Niederspannungsverteilung (bis 1 kV)

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die faktische Grundlage für die installierte Kapazität festzulegen und die Definitionen über die Quellen für Indien hinweg konsistent zu halten. Wir bezogen uns auf öffentliche Datensätze wie die Statistiken der Central Electricity Authority, Veröffentlichungen des Ministry of Power, Anordnungen der Central Electricity Regulatory Commission und Offenlegungen von Netzbetreibern und glichen diese anschließend richtungsweisend mit mehrjährigen Energieberichten von Institutionen wie der International Energy Agency und der Weltbank ab.

Nachdem die Basisdaten zusammengestellt waren, wurden unterstützende Dokumente wie Jahresberichte, Investorenpräsentationen und glaubwürdige Pressemitteilungen geprüft, um Inbetriebnahmepläne, Stilllegungen und politisch bedingte Verschiebungen im Erzeugungsmix zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen half dabei, Eigentümerwechsel und wichtige Projektzeitpläne zu bestätigen, wo öffentliche Offenlegungen verstreut waren, und eine Patentdatenbank wurde punktuell genutzt, um die technologische Dynamik bei Speicher- und Netzausrüstung zu erfassen, die zukunftsgerichtete Annahmen beeinflussen kann. Die oben genannten Sekundärquellen dienen nur als Beispiel, und weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie schnell Kapazität in Indien von angekündigt zu in Betrieb genommen übergeht und wo Verzögerungen am häufigsten auftreten, damit die Annahmen für die GW-Gesamtwerte realistisch blieben. Wir sprachen mit Versorgungsunternehmen, Projektentwicklern, EPC- und O&M-Beteiligten, Netz- und Marktexperten sowie Großabnehmern, wobei die Abdeckung über die wichtigsten Nachfrage- und Erzeugungskorridore Indiens ausgewogen war, um die Erkenntnisse der Sekundärforschung zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Marktteilnehmer: 19% | Manager: 53% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einer Top-down-Rekonstruktion der installierten Kapazität Indiens nach Energiequelle, unter Verwendung offizieller Kapazitätstabellen, Inbetriebnahmezuwächse und Stilllegungen, und der anschließenden Angleichung dieser Reihen an den Studienzeitrahmen. Um Abweichungen zu verringern, wurden die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, wie etwa stichprobenartige Projekt-Pipelines nach Quelle, eine Zusammenfassung großer Anlagenzugänge aus öffentlichen Trackern und Kanalprüfungen zu typischen Verzögerungen zwischen Zuschlag und Inbetriebnahme.

Das Modell stützt sich auf praktische, überprüfbare und erklärbare Eingaben, darunter jährliche Kapazitätszubauten nach Quelle, Stilllegungs- und Leistungsminderungsmuster thermischer Kraftwerke, das Tempo der Inbetriebnahme erneuerbarer Projekte, Signale zur Netzanschlussbereitschaft sowie politische Ziele, die Auktionsvolumina und den Ausbauzeitplan beeinflussen. Da Verzögerungen und teilweise Inbetriebnahmen Lücken schaffen können, verwendeten wir konservative Abschlagsfaktoren dort, wo Meilensteine unsicher waren, und diese Faktoren wurden durch Expertengespräche erneut überprüft. Für die Prognose wurde eine Szenarioanalyse verwendet, sodass Basis-, schnellere und langsamere Inbetriebnahmepfade aus demselben Treibersatz abgeleitet werden konnten, und der endgültige Prognosepfad wurde basierend darauf ausgewählt, was die Befragten als den wahrscheinlichsten Ausbau in den nächsten Jahren einschätzten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Jahr-über-Jahr-Kapazitätswachstumsraten, Verschiebungen im Quellenmix und bekannten großen Inbetriebnahmeereignissen überprüft, und Abweichungen wurden untersucht, bevor die Zahlen endgültig festgelegt wurden. Zeigte eine bestimmte Quelle einen ungewöhnlichen Sprung, wurden die zugrunde liegenden Treiber erneut betrachtet und, falls erforderlich, ein Experte erneut kontaktiert, um zu bestätigen, ob die Veränderung real war oder mit dem Zeitpunkt zusammenhing.

Eine zweite Analystenprüfung wird durchgeführt, um sicherzustellen, dass Annahmen konsistent angewendet werden und die Berechnungen über Jahre und Quellen hinweg korrekt sind. Der Bericht wird jährlich aktualisiert, und bei bedeutenden Ereignissen, wie größeren politischen Änderungen, umfangreichen Anlagenstilllegungen oder erheblichen Überraschungen bei Inbetriebnahmen, werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung führen wir einen abschließenden Durchgang durch, um die neuesten öffentlichen Veröffentlichungen widerzuspiegeln, damit die Kunden eine aktualisierte Sicht erhalten.

Vergleich der Schätzung von Mordor Intelligence für den indischen Strommarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den indischen Strommarkt können weit auseinanderliegen, da sie nicht immer dasselbe bemessen, selbst wenn der Titel ähnlich klingt. Unterschiede ergeben sich in der Regel aus der gewählten Einheit (Kapazität vs. Wert), dem Basisjahr und der Frage, ob Prognosen angekündigte Projekte als sicher behandeln oder Verzögerungen berücksichtigen.

Der größte Unterschiedstreiber ist die Einheit und der Umrechnungsschritt: Mordor Intelligence hält den Markt in installierter Kapazität (GW) fest und wendet inbetriebnahmebasierte Zeitprüfungen an, anstatt den Sektor mithilfe von gemischten Preis- oder Tarifannahmen, die mit Brennstoffkosten und Regulierung schwanken können, in USD-Werte umzurechnen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 575,19 Mrd. USD (2025) | |

| Branchenverlag A | 596,00 Mrd. USD (2025) | Berichtet ebenfalls in GW, aber der Einschlusstest dafür, was als installiert zählt, kann abweichen, etwa durch Erfassung von Einheiten früher in der Inbetriebnahme-Pipeline oder durch Verwendung von Nennleistungssummen ohne Anpassung an die Verfügbarkeitszeit. |

| Globale Beratung B | 465,95 Mrd. USD (2023) | Berichtet in USD mit einem Basisjahr 2023 und einem Wachstumszuschlag für 2024-2028, sodass Wechselkurszeitpunkt, Inflationsbehandlung und Annahmen zu Strompreisen oder Tarifen die Kennzahl stärker beeinflussen als physische Kapazitätszubauten. |

Der Vergleich zeigt, dass die Spanne größtenteils durch die Wahl der Einheit, die Angleichung des Basisjahres und die Art und Weise, wie das Timing der Inbetriebnahme für Projekte zwischen angekündigt und operativ gehandhabt wird, erklärt wird. Indem der Ausbau in Kapazitätsreihen verankert bleibt und einige wichtige Annahmen durch Interviews überprüft werden, bleibt das Endergebnis nachvollziehbar an Eingaben gebunden, die Jahr für Jahr erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Indiens installierte Stromkapazität im Jahr 2026?

Die Größe des indischen Strommarkts beträgt 2026 618,99 GW installierter Kapazität und ist auf dem Weg zu einem CAGR-Wachstum von 7,62 % bis 2031.

Welches Segment wächst am schnellsten?

Die Kernenergieerzeugung skaliert mit einer CAGR von 14,38 %, begünstigt durch neue Kudankulam-Reaktoren und inländische Schwerwasserreaktor-Projekte.

Warum verlagern gewerbliche und industrielle Käufer ihren Bezug auf den offenen Netzzugang?

Regelungen zum offenen Netzzugang ermöglichen es Großverbrauchern, erneuerbare PPAs zu Tarifen zu sichern, die rund 20 % unter den Netzsätzen liegen, was Kosten senkt und Nachhaltigkeitsziele erfüllt.

Was ist das Hauptrisiko für das anhaltende Kapazitätswachstum?

Die finanzielle Belastung bei staatlichen DISCOMs, die Erzeugern über 1,2 Billionen INR schulden, gefährdet rechtzeitige Zahlungen und die Finanzierung neuer Projekte.

Wie entwickelt sich der Energiespeicherbereich?

Batterieinstallationen beliefen sich 2024 auf 2,5 GW, könnten aber bis 2031 auf 14,4 GW steigen, da die Kosten unter 100 USD/kWh fallen und Einnahmequellen aus Hilfsdiensten reifen.

Welche Regionen führen beim Ausbau erneuerbarer Energien?

Gujarat und Rajasthan dominieren bei Solar-Neuinstallationen, während Tamil Nadu bei der Windkapazität und bei Netzausgleichsinnovationen führt.

Seite zuletzt aktualisiert am: