Algerien Energiemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

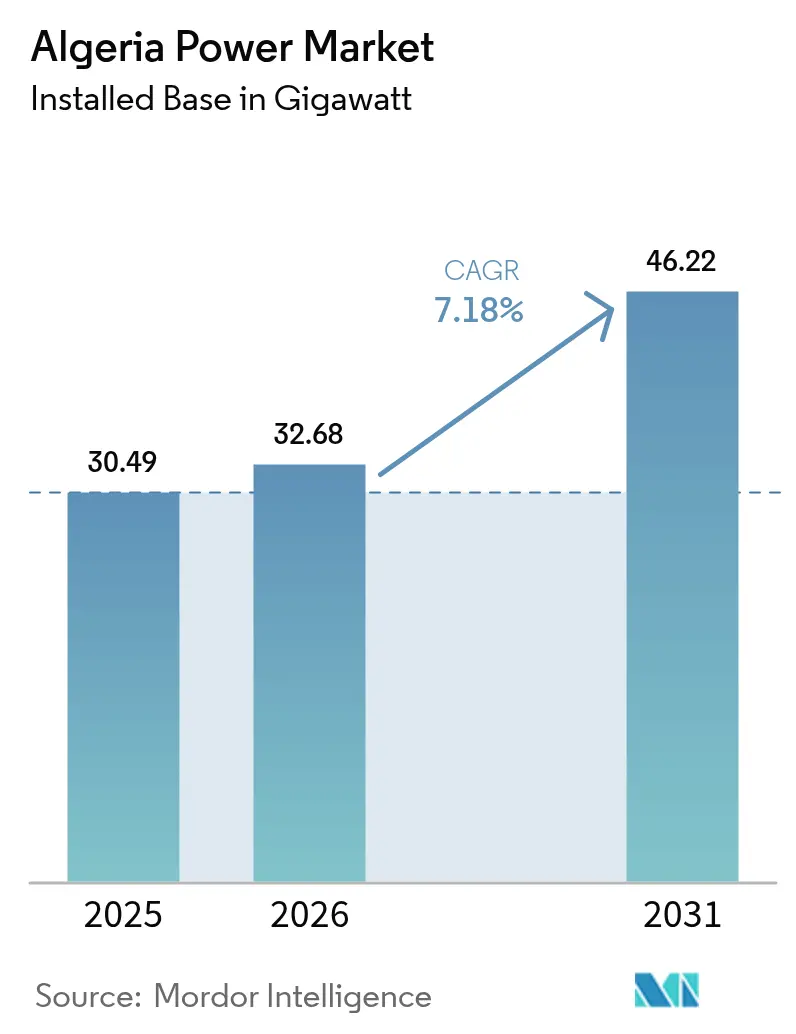

| Marktgröße im Basisjahr (2025) | 30.49 Gigawatt |

| Marktvolumen (2026) | 32.68 Gigawatt |

| Marktvolumen (2031) | 46.22 Gigawatt |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Algerien Energiemarkt Analyse von Mordor Intelligence

Der Algerien Energiemarkt hatte im Jahr 2025 einen Umfang von 30,49 Gigawatt und wird voraussichtlich von 32,68 Gigawatt im Jahr 2026 auf 46,22 Gigawatt bis 2031 wachsen, bei einer CAGR von 7,18 % während des Prognosezeitraums (2026-2031).

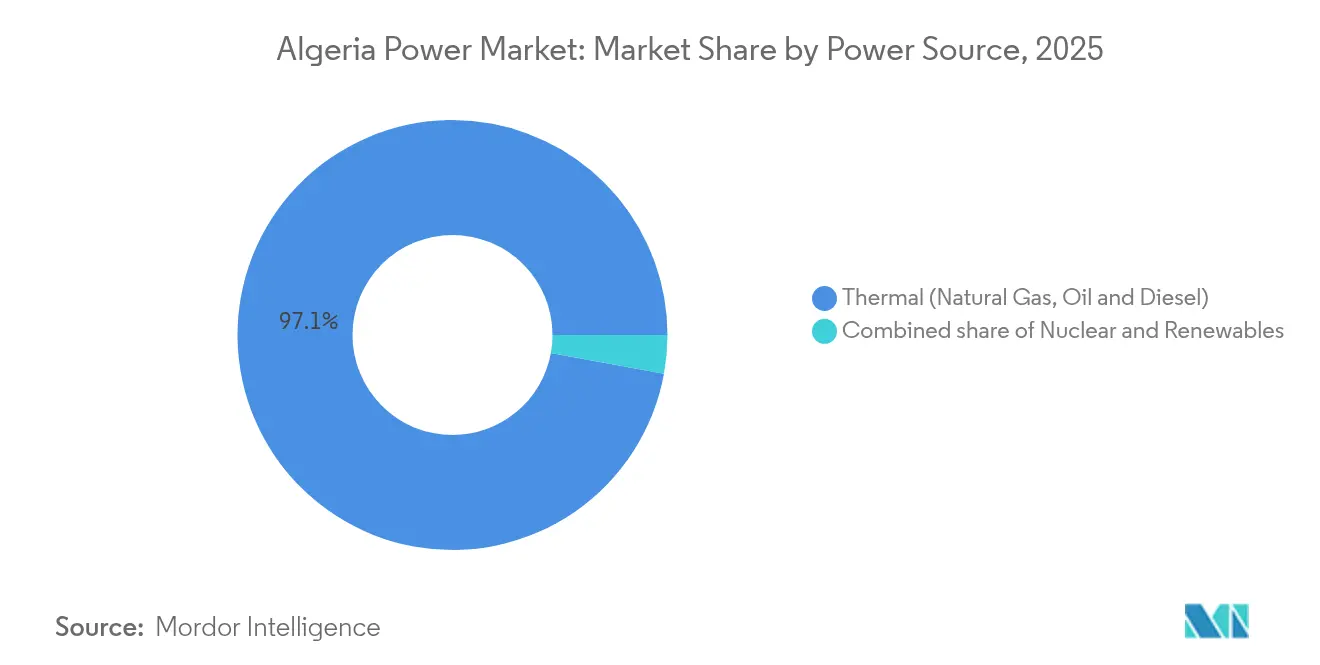

Die thermische Erzeugung machte 97,45 % der Kapazität im Jahr 2024 aus, doch erneuerbare Energien verzeichnen das stärkste Wachstum, unterstützt durch aufeinanderfolgende Solarausschreibungen, die im März 2024 3 GW vergaben und im März 2025 weitere 3,2 GW auschrieben. Gasbefeuerte Kraftwerke bleiben der Zuverlässigkeitsanker, während der Ausbau der Photovoltaik den Energiemix diversifiziert und die Widerstandsfähigkeit gegenüber Sommerspitzen verbessert, die im Juli 2024 19,1 GW erreichten. Zu den politischen Katalysatoren zählen das Ziel von 15 GW erneuerbarer Energien bis 2030, die Abschaffung von Obergrenzen für ausländisches Eigentum im Rahmen des Investitionsgesetzes 22-18 sowie ein umfangreicher Netzausbau-Masterplan, der bis 2030 30.000 km Hochspannungsleitungen hinzufügen wird. Die rasche Einführung netzunabhängiger Solarenergie im Gewerbe- und Industriebereich (G&I), die Lokalisierung der Herstellung von Hochspannungsanlagen und aufkommende Batteriespeichergebote schaffen investierbare Nischenbereiche, auch wenn erhöhte Finanzierungskosten und begrenzte Netzflexibilität den kurzfristigen Schwung dämpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Energiequelle hielt die thermische Erzeugung 2025 einen Marktanteil von 97,12 % am algerischen Energiemarkt, während erneuerbare Energien voraussichtlich das stärkste Wachstum mit einer CAGR von 45,6 % bis 2031 erzielen werden.

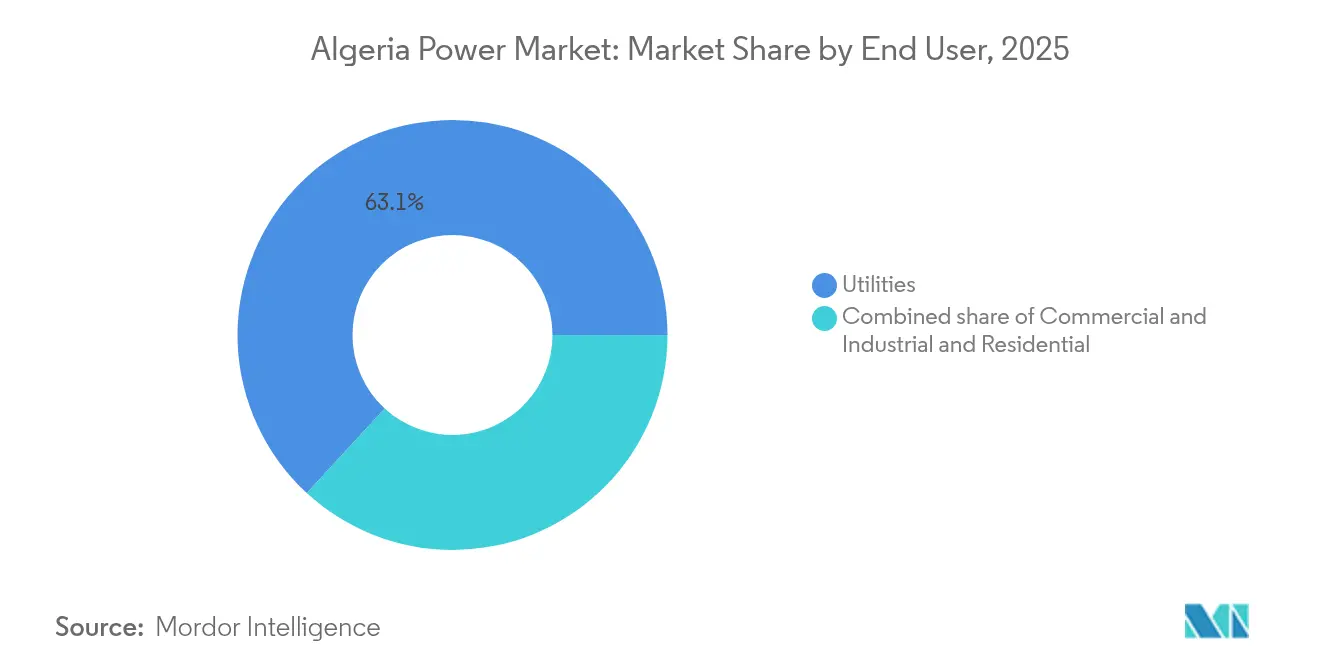

- Nach Endverbraucher kontrollierten Versorgungsunternehmen 2025 63,15 % der installierten Kapazität, während das G&I-Segment voraussichtlich mit einer CAGR von 9,34 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Algerien Energiemarkt Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der Stromnachfrage (Bevölkerung & Industrialisierung) | +2.10% | National, konzentriert in küstennahen Industriezonen und dem Großraum Algier | Kurzfristig (≤ 2 Jahre) |

| Staatliches Ziel für erneuerbare Energien 2030 (15 GW) | +3.20% | National, mit höchster Kapazitätsentwicklung im südlichen Solargürtel (Adrar, Béchar, Ouargla, Tamanrasset) | Mittelfristig (2-4 Jahre) |

| Reichhaltige inländische Erdgasreserven | +1.40% | National, zur Unterstützung thermischer Grundlastkapazitäten in allen Regionen | Langfristig (≥ 4 Jahre) |

| Nationaler Netzausbau-Masterplan (2024-2030) | +1.80% | National, mit Prioritätskorridoren zur Verbindung südlicher erneuerbarer Energien mit nördlichen Nachfragezentren | Mittelfristig (2-4 Jahre) |

| Aufkommende Projekte zur Exportierung von grünem Wasserstoff | +0.90% | Südliche Regionen (Tamanrasset, Adrar) für die Produktion; Küstenterminals für den Export | Langfristig (≥ 4 Jahre) |

| Netzunabhängige Solarenergie im G&I-Bereich zur Minderung von Zuverlässigkeitsproblemen | +1.30% | Industriezonen landesweit, insbesondere Fertigungszentren in Oran, Constantine, Sétif | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der Stromnachfrage treibt Kapazitätserweiterungen voran

Die Erzeugung erreichte 2024 95 TWh und die Spitzennachfrage stieg auf 19,1 GW, angetrieben von einer Bevölkerung von 45,9 Millionen und Industrieprojekten, wie dem 200-MW-Solarkraftwerk Tindouf, das dem Eisenerzprojekt Gara Djebilet gewidmet ist.(1) APS, „La centrale solaire de Tindouf avancera le projet Gara Djebilet,” aps.dz Sonelgaz verband 2025 10.000 Farmen mit dem Netz, wodurch sich die ländlichen Elektrifizierungsanschlüsse seit 2020 auf 78.000 erhöhten und eine verteilte Last hinzugefügt wurde, die die Prognose erschwert.(2)Radio Algérienne, „Sonelgaz renforce l'électrification rurale,” radioalgerienne.dz Subventionierte Tarife von 0,03 USD pro kWh, verglichen mit Produktionskosten von 0,08–0,10 USD pro kWh, halten den Verbrauch preisunempfindlich und erhöhen die Subventionslast von Sonelgaz auf über 8 Milliarden USD pro Jahr. Das Missverhältnis zwischen Lastwachstum und Kraftwerkserweiterungen begünstigt schnell zu installierende Gasturbinen und modulare Solarenergie gegenüber langfristigen Kern- oder Kohlealternativen.

Staatliches Ziel für erneuerbare Energien 2030 verankert die Investitionspipeline

Das Mandat von 15 GW hat bereits 6,2 GW an Solarkapazität in die Warteschlange gestellt, was 40 % des Ziels entspricht und die Dringlichkeit der Umsetzung signalisiert.(3)El Watan, „Abadla 80 MW prend forme,” elwatan.com Chinesische Unternehmen sicherten sich rund 60 % der ersten 3-GW-Tranche zu Angebotspreisen zwischen 0,54 € und 0,81 € pro Watt und legten damit eine Kostenbasis für künftige Runden fest. Das 80-MW-Kraftwerk Abadla, das im März 2025 seinen Betrieb aufnahm, setzt automatisierte Reinigung und Echtzeit-Monitoring ein, um die Leistung in Wüstenbedingungen zu erhalten. Ein 1.000-MW-Windprogramm befindet sich noch in der Machbarkeitsprüfung, doch aufgrund der schnelleren Zeitpläne der Solarenergie werden Photovoltaik-Erweiterungen bis Mitte des Jahrzehnts dominieren. Die Konsolidierung des Ministeriums Ende 2024 hat den Ausschreibungsschwung nicht verlangsamt.

Erdgasreserven bieten Flexibilität für den Übergang

Nachgewiesene Reserven von 159 Billionen Kubikfuß sichern die Versorgungssicherheit und Exporteinnahmen und ermöglichen es Algerien, Gas als Ausgleichsbrennstoff während des schrittweisen Ausbaus variabler erneuerbarer Energien einzusetzen. Die Produktion soll bis 2030 200 Milliarden Kubikmeter erreichen, unterstützt durch neue Feldentwicklungen wie Timimoun und Ahnet-Gourara. Flexible GuD-Einheiten stabilisieren Frequenz und Spannung, wenn hochstrahlende Photovoltaik unerwartet abfällt, und glätten so die Integration erneuerbarer Energien, während sie Einnahmeströme aus Pipeline-Exporten nach Spanien und Italien erhalten.

Nationaler Netzausbau-Masterplan ermöglicht die Integration erneuerbarer Energien

Sonelgaz betreibt 35.537 km Übertragungs- und 416.516 km Verteilungsleitungen, muss jedoch bis 2030 30.000 km Hochspannungsrouten und mehr als 300 Großumspannstationen hinzufügen, um die Solarproduktion im Süden abführen zu können. Das Gemeinschaftsunternehmen GE-Sonelgaz GEAT wird bis 2028 lokal 134 Hoch- und Höchstspannungsumspannstationen herstellen, wodurch die Importanforderungen sinken und die Vorlaufzeiten verkürzt werden. Machbarkeitsstudien zu Hochspannungsgleichstromkorridoren, einschließlich des 2-GW-Medlink-Verbinders nach Tunesien und Italien, untermauern künftige Exportambitionen. Die 950 km lange Eisenbahnstrecke Béchar–Tindouf–Gara Djebilet erfordert eine parallele Übertragungsinfrastruktur, um den Bahnbetrieb und die angrenzenden Minen zu versorgen, und schafft damit gemeinsame Investitionsmöglichkeiten für Netzentwickler.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finanzierungsengpässe & hohe Investitionskosten | -1.60% | National, alle großen Erzeugungs- und Übertragungsprojekte betreffend | Mittelfristig (2-4 Jahre) |

| Effizienzeinbußen durch veraltete Wärmekraftwerke | -0.80% | National, konzentriert in älteren Kraftwerken (30+ Jahre) in Küsten- und Nordregionen | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit für Wärme-/Wasserkraftkühlung | -0.70% | Küstennahe und nördliche Wärmekraftwerke; begrenzte Wasserstandorte in Kabylei und Atlasgebirge | Langfristig (≥ 4 Jahre) |

| Begrenzte Netzflexibilität verursacht Abregelung erneuerbarer Energien | -1.20% | Südliche solarreiche Regionen (Adrar, Béchar, Ouargla) mit begrenzten Speicher- und Übertragungskapazitäten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Finanzierungsengpässe verlangsamen die Projektdurchführung

Die gewichteten durchschnittlichen Kapitalkosten für erneuerbare Energien in Schwellenmärkten liegen in realen Begriffen zwischen 3,6 % und 7,2 %, und Algerien befindet sich aufgrund politischer und Zahlungsausfallrisiken nahe der Obergrenze. Die Neuausschreibung im Januar 2025 von 520 MW – 120 MW Kenadsa, 150 MW Touggourt, 250 MW Tamacine – nachdem das Konsortium Fimer-Cosider keine Schulden aufnehmen konnte, verdeutlicht die Lücke zwischen niedrigen Geboten und bankfähigen Strukturen. Wettbewerbliche Beschaffungsregeln lösen Ausschreibungen über 12 Millionen Dinar (83.000 USD) aus, doch Abnahmegarantien sind weiterhin begrenzt, was Geschäftsbanken ohne staatliche Absicherungen abschreckt. Sonelgaz' subventionsbedingte Verluste begrenzen seine Bilanzkraft und schränken Akkreditive für unabhängige Stromerzeuger ein. Der Nationale Fonds für Energiemanagement, der durch eine Abgabe von 0,0002 USD pro kWh auf Industrieverkäufe finanziert wird, erzeugt einen unzureichenden Cashflow, um milliardenschwere Programme zu verankern, sodass chinesische Exportkredite und multilaterale Softkredite als wichtigste Finanzierungsquellen verbleiben.

Begrenzte Netzflexibilität verursacht Abregelung erneuerbarer Energien

Das Netz wurde für eine zentralisierte thermische Einspeisung gebaut, und Mittags-Solarüberschüsse erzwingen nun Abregelungen ohne großskalige Speicher oder Pumpspeicher. Das 200-MW-Kraftwerk Tindouf enthält den ersten versorgungsskaligen Batteriespeicher des Landes, doch die 3,2-GW-Solarrunde 2025 sieht keinen obligatorischen gemeinsam angeordneten Speicher vor, was das Abregelungsrisiko mit steigendem Durchdringungsgrad erhöht. Transienz-Stabilitätsmodellierungen in Kaberten zeigen, dass Solarenergie die Störfallreaktion verbessert, wenn sie mit Blindleistungsunterstützung kombiniert wird, heben jedoch den Bedarf an FACTS-Geräten und strikter Netzcodevollstreckung hervor. Algerien hat noch keinen Markt für Hilfsdienste geschaffen und überlässt die Frequenzregelung alternden Dampfeinheiten mit niedrigen Auflastraten. Der IRENA-Ausblick 2024 betont, dass eine Verdreifachung der globalen erneuerbaren Energien bis 2030 jährlich 720 Milliarden USD für Netze und Flexibilität erfordern wird; Algerien wird eine proportionale Milliarden-Zuteilung benötigen, um Vermögenswerte nicht zu entwerten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Thermische Dominanz besteht trotz des Aufschwungs erneuerbarer Energien

Die thermische Kapazität machte 2025 97,12 % der Installationen aus, getragen von gas-betriebenen Kombikraftwerken und Einzelzyklusanlagen, doch erneuerbare Energien werden voraussichtlich mit einer CAGR von 45,6 % wachsen und den Großteil der Nettoerweiterungen bis 2031 für sich beanspruchen. Die Größe des algerischen Energiemarkts für die thermische Erzeugung belief sich 2025 auf 29,61 GW und wird voraussichtlich leicht steigen, da flexible Flugzeugtriebwerksderivat-Einheiten ineffiziente Dampfturbinen ersetzen. Reichhaltige einheimische Gasversorgung, gestützt durch das 2,3-Milliarden-USD-Kompressionsprojekt Hassi R'Mel, sichert den Rohstoff und ermöglicht es Wärmekraftwerken, variable Solarenergie auszugleichen und das Einspeiserisiko bei Abendrampen zu mindern. Kernkraft bleibt aus, und das begrenzte Wasserkraftpotenzial hält die Optionen für kohlenstoffarme Grundlast eng, was die Abhängigkeit von Gas verstärkt, bis die Batteriekosten sinken. Solarstrom durch Photovoltaik beansprucht mehr als 6 GW der Beschaffungspipeline und positioniert sich dafür, bis 2028 online 4 GW zu überschreiten und bis Ende des Jahrzehnts die installierte Kapazität bei erneuerbaren Energien anzuführen.

Das anfängliche 1-GW-Windprogramm zielt auf 10 Standorte unter der Leitung der Weltbank ab, doch niedrigere Kapazitätsfaktoren und längere Genehmigungsverfahren verschieben den Ausbau im versorgungsskaligen Bereich auf die späten 2020er Jahre. Wasserkraft, Geothermie, Biomasse und Gezeitenressourcen bleiben aufgrund von Ressourcenbeschränkungen, Wasserknappheit oder frühen Technologiereifegraden vernachlässigbar. Das 200-MW-Solar-plus-Speicher-Projekt Tindouf veranschaulicht Hybridkonfigurationen, die Netzengpässe entlasten und gebundene Industrielasten versorgen. LONGis Plan zur Lokalisierung der Zell-zu-Modul-Fertigung könnte die Gerätekosten senken und Algeriens Wettbewerbsfähigkeit als regionaler Lieferant steigern. Insgesamt halten diese Trends die thermische Energie in einer disponierbaren Führungsrolle, während erneuerbare Energien die Wachstumsführerschaft übernehmen.

Nach Endverbraucher: Versorgungsunternehmen verankern die Nachfrage, G&I beschleunigt sich

Versorgungsunternehmen besaßen 2025 63,15 % der installierten Kapazität, entsprechend 19.254 MW, die 2023 89.996 GWh erzeugten. Der Marktanteil algerischer Energieversorger wird leicht sinken, da die industrielle Eigenversorgung zunimmt, obwohl das Segment seine Größe durch Übertragungs- und Verteilungsmonopole beibehält. G&I-Installationen stehen vor einer CAGR von 9,34 % bis 2031, angetrieben durch Zuverlässigkeitslücken und Tarifsubventionen, die die Amortisationszeit von Solaranlagen vor Ort attraktiv machen, trotz eines weichen Rahmens für Stromabnahmeverträge. Entsalzungsanlagen, die jeweils 300.000 m³ pro Tag produzieren und 4,15 kWh pro m³ verbrauchen, zielen auf eine 30-prozentige Solarversorgung ab und eröffnen bis 2030 eine 600-MW-Chance für erneuerbare Energien. Der Wohnanteil profitiert von einer 99,4-prozentigen Elektrifizierung und laufenden Netzanschlussprogrammen für Farmen, die 2025 allein 10.000 Anschlüsse hinzufügten.

Subventionierte Preise unterdrücken das nachfrageseitige Management, doch Spitzenlastspitzen veranlassen Fabriken, Batterien und Notstromaggregate zu installieren, um kostspielige Ausfälle zu vermeiden. Das 200-MW-Eigenstrommodell Tindouf zeigt, wie Bergbauunternehmen Netzengpässe umgehen und in abgelegenen Gebieten wettbewerbsfähig bepreisten Strom sichern können. Die Liberalisierung des ausländischen Eigentumsrechts durch Gesetz 22-18 erlaubt internationalen Entwicklern, direkt an Industriekunden zu verkaufen, obwohl Kreditwürdigkeit und regulatorische Klarheit weiterhin Hürden darstellen. Sonelgaz erzielte 2024 268 Millionen Euro Exporterlöse durch den Verkauf von Überschussstrom an Tunesien und Marokko, was auf einen erweiterten regionalen Handel hindeutet, wenn die Verbindungen skaliert werden.

Geografische Analyse

Nördliche Küstenprovinzen verbrauchen den größten Teil des Stroms aufgrund dichter Bevölkerungen und Industrie, während der südliche Wüstengürtel eine überlegene Solarstrahlung von mehr als 3.500 Sonnenstunden pro Jahr aufweist. Die 3,2-GW-Solarrunde vom März 2025 wurde auf 12 Provinzen aufgeteilt, um Übertragungsengpässe zu minimieren und die regionale Stabilität zu unterstützen. Das 80-MW-Abadla-Kraftwerk in Béchar wird über eine 30/60-kV-Umspannstation angeschlossen und setzt robotergestützte Reinigung ein, um Staub zu bekämpfen, was ein standortspezifisches Design für Wüstenumgebungen demonstriert. Das 200-MW-Kraftwerk Tindouf, 80 km von Gara Djebilet entfernt, integriert Speicher, um Bergbau und umliegende Gemeinden zu versorgen, und veranschaulicht, wie erneuerbare Energien abgelegene Ressourcenkorridore erschließen.

Das küstennahe Boumerdès beherbergt das 1.200-MW-Kombikraftwerk Ras Djinet und zwei der fünf neuen Entsalzungsprojekte, was die Last auf der gasreichen Küstenlinie erhöht. Das Kooperationsabkommen Algeriens mit Italien vom August 2024, kombiniert mit dem vorgeschlagenen Medlink-2-GW-Seekabel, positioniert nördliche Provinzen als künftige Exportgateways, sobald die Netzaufrüstungen abgeschlossen sind. Der 950-km-Eisenbahn-Korridor Béchar–Tindouf–Gara Djebilet wird einen synchronen Übertragungsausbau erfordern, der gemeinsame Infrastrukturmöglichkeiten schafft. Sonelgaz' 30.000-km-Hochspannungserweiterung und 70.000-km-Verteilungserweiterungsplan im Wert von 10–15 Milliarden USD hängt von der privaten Beteiligung ab, um die Zeitpläne bis 2030 einzuhalten.

Das südliche Tamanrasset und Adrar verankern Pilotprojekte für grünen Wasserstoff, die bis 2040 auf 30–40 TWh pro Jahr abzielen, doch Wasserknappheit zwingt zu Meerwasserentsalzung und langen Pipelines, was Kosten und Komplexität erhöht. Die Kapitalerhöhung von 60 Millionen Euro des italienischen Entwicklers Zhero im April 2024 für Solar-Wasserstoff-Projekte unterstreicht das frühe ausländische Interesse am Exportpotenzial der Region. Bestehende 400-MW-Verbindungen zu Tunesien und Marokko sowie das geplante Italien-Kabel bieten Monetarisierungsrouten für Überschusserzeugung, sobald Übertragungsengpässe beseitigt sind.

Wettbewerbslandschaft

Der algerische Energiemarkt bleibt stark konzentriert. Sonelgaz übt die operative Kontrolle aus, kooperiert jedoch zunehmend mit ausländischen Geräteherstellern und Entwicklern. GE Vernova's lokalisierte Umspannstationsproduktion und die Servicevereinbarungen von Siemens Energy für GuD-Anlagen veranschaulichen strategische Einstiegsmodelle, die Technologie mit der Schaffung inländischer Wertschöpfung verbinden. TotalEnergies verfolgt integrierte Portfolios, die vorgelagerte Gasvorkommen, versorgungsskalige Photovoltaik und potenzielle Wasserstoffabnahme umfassen, während ENI sich an Projekten zur Abfackelgasreduzierung beteiligt, die auf Kohlenstoffintensitätsziele ausgerichtet sind.(5)Sonelgaz, „Accord GEAT 2024,” sonelgaz.dz

Jüngste Photovoltaik-Ausschreibungen zogen 41 Bieterausdrücke an, was auf eine erhöhte Wettbewerbsintensität hindeutet, da sich die Stromgestehungskosten verringern. Lokale Ingenieurbüros, darunter SHAEMS und SKTM, erweitern ihre Engineering-, Beschaffungs- und Baukompetenzen und steigern die inländische Beteiligung an erneuerbaren Energien. Die Nischen für Speicher, Netzautomatisierung und intelligente Messgeräte bleiben offen, wobei Schneider Electric und Huawei Digital Power auf künftige Ausschreibungen abzielen. Markteintrittsbarrieren bestehen weiterhin – Währungsrisiken, subventionierte Einzelhandelstarife und Local-Content-Auflagen –, doch transparente Auktionen und multilaterale Kreditverbesserungen senken schrittweise die Schwellen.

Da nach 2027 Vorschriften für versorgungsskalige Speicher entstehen, könnten technologieagnostische Akteure, die in der Lage sind, Batterien, Leistungselektronik und fortschrittliche Energiemanagementsysteme zu integrieren, einen Erstbeweger-Vorteil sichern. Unterdessen balanciert die Staatspolitik die Souveränität über kritische Vermögenswerte mit dem Bedarf an ausländischem Kapital und gestaltet so ein Wettbewerbsumfeld im gemessenen Wandel.

Marktführer der algerischen Energiebranche

General Electric Company

Eni Spa.

Condor Electronics SPA

SOLIWIND Algérie Sarl

Algerian Energy Company, Spa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Europäische Union (EU) und Algerien haben das Taqathy+-Programm mit einem Volumen von 28 Millionen Euro gestartet, um die Entwicklung erneuerbarer Energien und der Grünen-Wasserstoff-Wertschöpfungskette in Algerien zu beschleunigen, laut Fuel Cells Works. Das Programm, das von der EU und Deutschland mitfinanziert wird, zielt darauf ab, mehr erneuerbare Energien in Algeriens Energiemix zu integrieren und die Energieeffizienz zu verbessern.

- Juni 2024: GE Vernova und Sonelgaz haben ihr Gemeinschaftsunternehmen GEAT erweitert, um die Herstellung von Hochspannungsumspannstationen in Algerien einzuschließen. Diese Erweiterung ist Teil eines umfassenderen Bemühens zur Verbesserung von Algeriens Netzinfrastruktur und steht im Einklang mit den Energiewenzielen des Landes.

- Juni 2024: TotalEnergies und Sonatrach haben ihre Zusammenarbeit beim Gasprojekt Timimoun verlängert und eine Absichtserklärung (MoU) unterzeichnet, um das Feld weiter zu entwickeln.

- Mai 2024: Sonatrach, Algeriens staatliches Öl- und Gasunternehmen, und ExxonMobil haben eine Absichtserklärung unterzeichnet, um die potenzielle Entwicklung von Kohlenwasserstoffressourcen in den Becken Ahnet und Gourara im Süden Algeriens zu untersuchen.

Berichtsumfang des Algerien Energiemarkts

Stromerzeugung ist die Produktion von Elektrizität aus Quellen wie fossilen Brennstoffen, Kernkraftwerken, Wasserkraftwerken (außer solchen mit Pumpspeicher), Erdwärme, Solarenergie, Biokraftstoffen, Windenergie usw. Sie umfasst den in Kraft-Wärme-Kopplungs- und reinen Stromerzeugungsanlagen erzeugten Strom. Der Algerien Energiemarkt Bericht umfasst:

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Wohnbereich |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (< 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Wohnbereich | |

| Nach Übertragungs- & Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (< 1 kV) |

Im Bericht beantwortete wichtige Fragen

Wie schnell wächst die installierte Kapazität im algerischen Energiemarkt?

Die Gesamtkapazität wird voraussichtlich von 32,68 GW im Jahr 2026 auf 46,22 GW bis 2031 steigen, was einer CAGR von 7,18 % über den Prognosezeitraum entspricht.

Welche Technologie wird bis 2031 in Algerien die meiste neue Kapazität hinzufügen?

Solarstrom durch Photovoltaik wird die Erweiterungen dominieren, gestützt durch bereits laufende Ausschreibungen von 6,2 GW und eine CAGR von 45,6 % bis 2031.

Warum investieren Industrieunternehmen in Algerien in eigene Solaranlagen?

Netzunabhängige Solar- und Speicherlösungen helfen G&I-Nutzern, Sommerstromausfälle zu vermeiden und von niedrigen Erzeugungskosten inmitten subventionierter Einzelhandelstarife zu profitieren.

Was ist das größte Hindernis für die Lieferung von Erneuerbare-Energien-Projekten in Algerien?

Begrenzter Zugang zu erschwinglichen Finanzmitteln und schwache Zahlungssicherungsmechanismen haben eine Neuausschreibung vergebener Kapazitäten erzwungen.

Wie bereitet sich Algerien darauf vor, Strom nach Europa zu exportieren?

Machbarkeitsstudien sind für das 2-GW-Medlink-Seekabel nach Italien im Gange, während bestehende 400-MW-Leitungen zu Tunesien und Marokko bereits grenzüberschreitende Energieflüsse abwickeln.

Welche Segmente werden innerhalb der algerischen Energienachfrage am schnellsten wachsen?

Gewerbe- und Industrienutzern wird voraussichtlich eine Kapazitätserweiterung mit einer CAGR von 9,34 % prognostiziert, da Fabriken und Entsalzungsanlagen netzgebundene Solarenergie einsetzen.

Seite zuletzt aktualisiert am: