Größe und Marktanteil des rumänischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

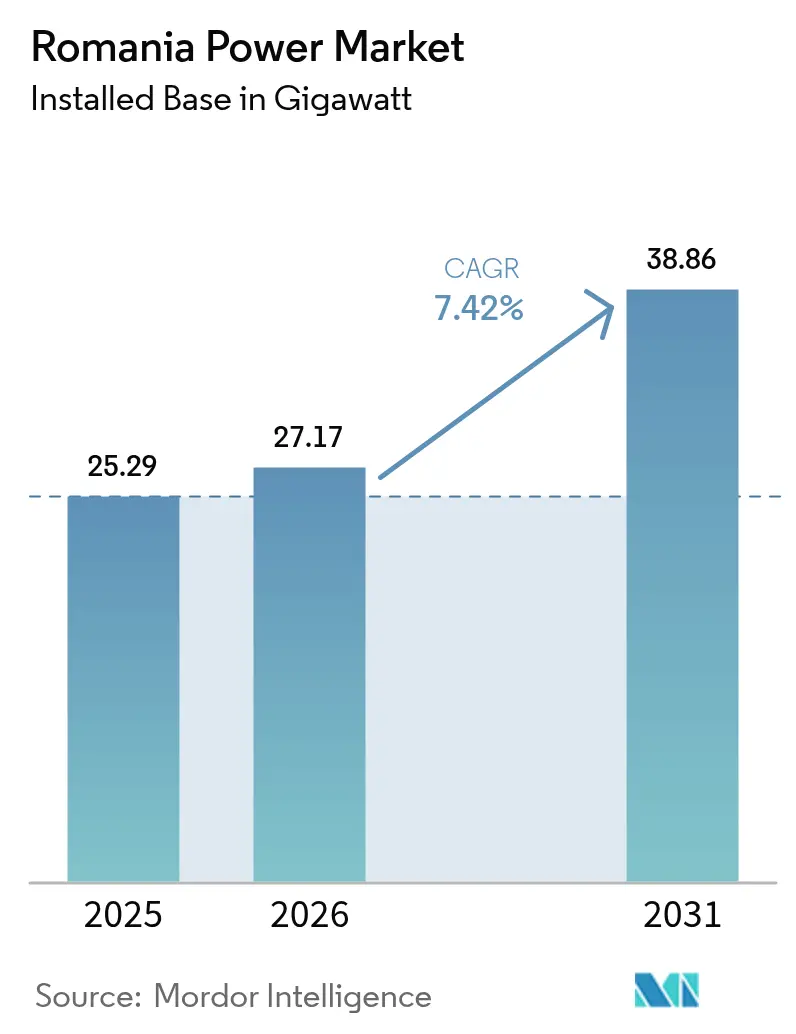

| Marktgröße im Basisjahr (2025) | 25.29 Gigawatt |

| Marktvolumen (2026) | 27.17 Gigawatt |

| Marktvolumen (2031) | 38.86 Gigawatt |

| Wachstumsrate (2026 - 2031) | 7.42% CAGR |

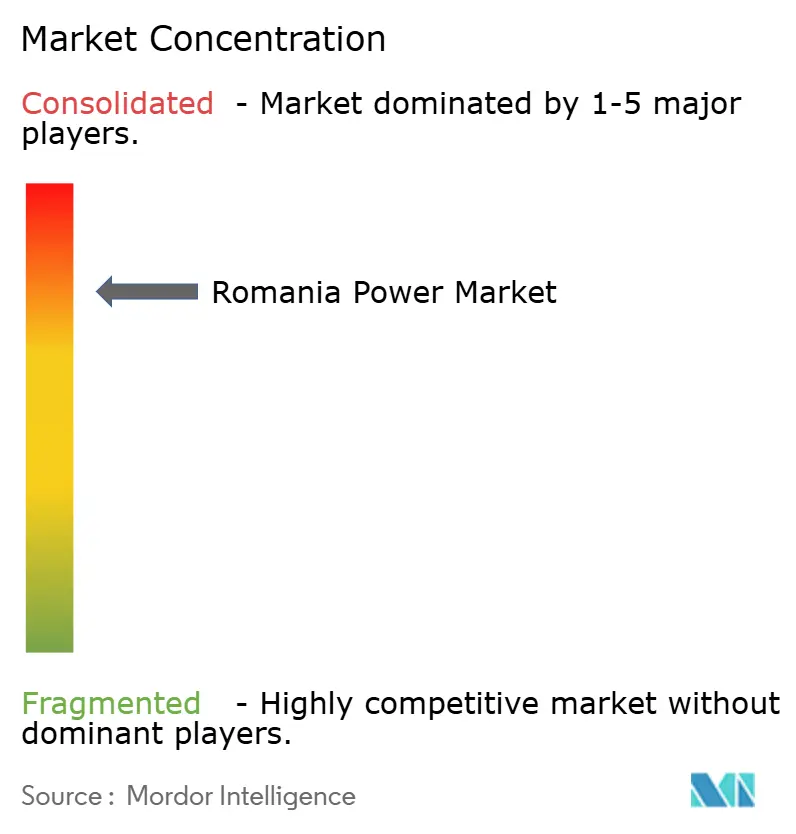

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des rumänischen Energiemarkts von Mordor Intelligence

Die Größe des rumänischen Energiemarkts wurde im Jahr 2025 auf 25,29 Gigawatt geschätzt und soll von 27,17 Gigawatt im Jahr 2026 auf 38,86 Gigawatt bis 2031 wachsen, mit einer CAGR von 7,42 % während des Prognosezeitraums (2026-2031).

Das aktuelle Wachstum hängt von drei strukturellen Verschiebungen ab: der stetigen Stilllegung von Kohleanlagen, dem raschen Ausbau von Solar- und Windenergie, der durch das im Jahr 2024 eingeführte Differenzvertragsschema (Contracts for Difference, CfD) ermöglicht wird, sowie sichtbaren Fortschritten bei Netzmodernisierungsprojekten, die durch EU-Zuschüsse unterstützt werden. Projektentwickler stehen nach den Genehmigungsreformen von 2022 vor weniger regulatorischen Hürden, während auktionsindexierte Ausübungspreise unterhalb der Großhandelspreise das Händlerrisiko reduziert und breites internationales Eigenkapitalinteresse angezogen haben. Die steigende Unternehmensnachfrage nach langfristigen Stromabnahmeverträgen (PPAs) für erneuerbare Energien verstärkt die Investitionen in standortgebundene Solar-plus-Speicher-Lösungen, und frisches Kapital aus dem Börsengang von Hidroelectrica sowie den Erwerb von erneuerbaren Energieaktiva durch OMV Petrom verschärft den Wettbewerb in allen Anlageklassen. Gleichzeitig erschließt der Offshore-Wind-Rahmen für das Schwarze Meer eine große maritime Ressource, die die Erzeugungsmischung diversifizieren kann, sofern die Übertragungsaufrüstungen rechtzeitig abgeschlossen werden.

Wichtigste Erkenntnisse des Berichts

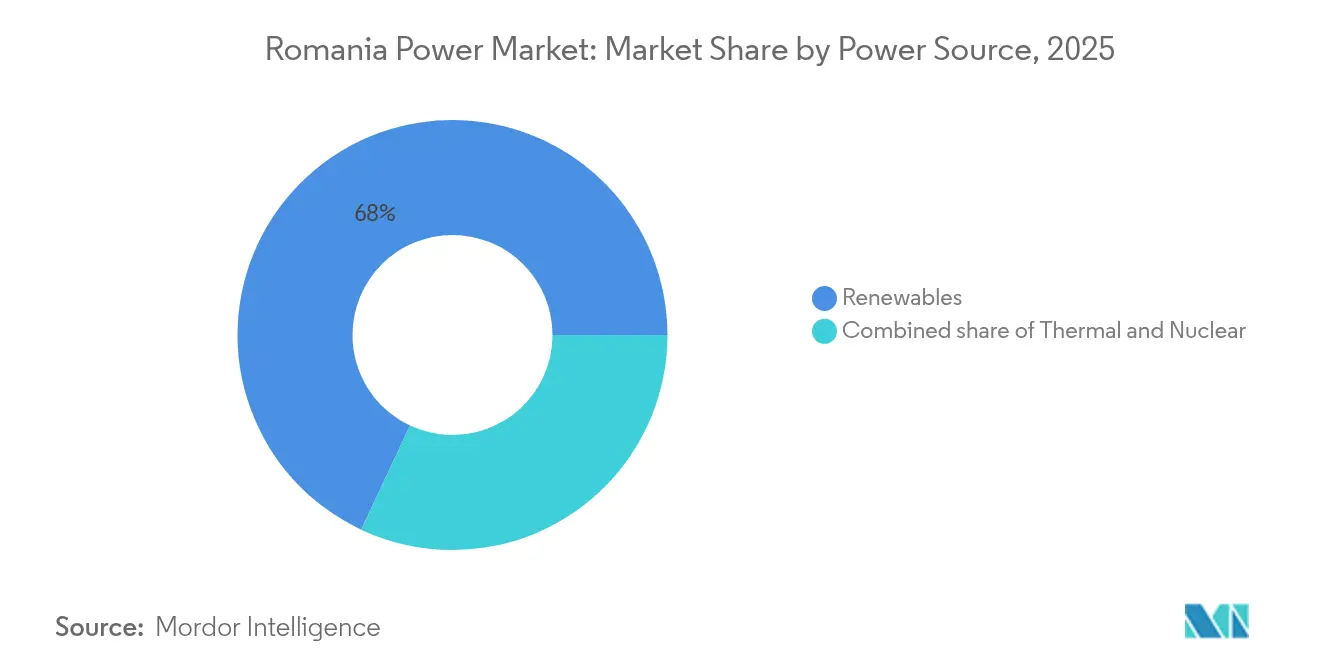

- Nach Energiequelle führten erneuerbare Energien mit einem Marktanteil von 68,02 % im rumänischen Energiemarkt im Jahr 2025, und das Segment soll bis 2031 mit einer CAGR von 8,48 % wachsen.

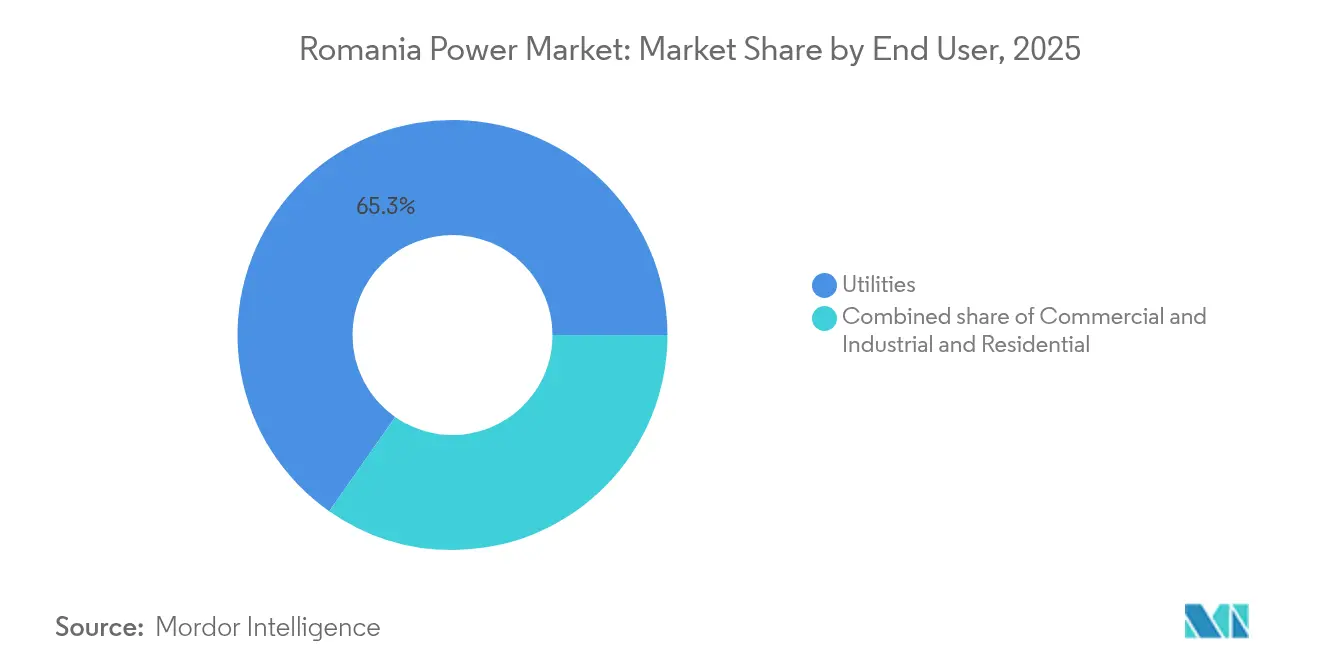

- Nach Endverbraucher entfielen im Jahr 2025 65,28 % des Marktes auf Versorgungsunternehmen, während das Segment Gewerbe und Industrie bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen wird und damit Versorgungsunternehmen und Privathaushalte übertrifft.

- Hidroelectrica, OMV Petrom und Nuclearelectrica kontrollierten zusammen im Jahr 2024 mehr als 55 % der gesamten installierten Kapazität, was das Gewicht der staatlich beeinflussten Marktführer unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im rumänischen Energiemarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Dekarbonisierungsziele des Grünen Deals | +1.8% | National, stärkster Impuls in der Dobrudscha und Siebenbürgen | Langfristig (≥ 4 Jahre) |

| Steigende Unternehmensnachfrage nach PPAs aus energieintensiven Exportbranchen | +1.2% | Industriekorridore Prahova, Argeș, Timiș | Mittelfristig (2-4 Jahre) |

| EU-finanzierte Zuschüsse zur Netzmodernisierung | +1.0% | Prioritäre Hochspannungskorridore und Zonen für intelligente Zähler | Mittelfristig (2-4 Jahre) |

| Neu genehmigter Offshore-Wind-Rahmen für das Schwarze Meer | +1.5% | Küstenkreise Konstanza und Tulcea | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter Zähler zur Unterstützung von Prosumenten und virtuellen Kraftwerken (VPPs) | +0.7% | Große Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Upgrades für grenzüberschreitende Verbindungsleitungen | +0.5% | Grenzregionen Banat und Oltenien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Dekarbonisierungsziele des Grünen Deals treiben Kapazitätszuwächse voran

Rumäniens Zusage, bis 2030 38 % des Stroms aus erneuerbaren Energien zu beziehen, hat die nationale Planung auf den Ausbau von Wind-, Solar- und Wasserkraft ausgerichtet. Die Genehmigung eines CfD-Programms im Wert von EUR 3 Milliarden im November 2024 vergab 5 GW zu Gewinnerausübungspreisen von EUR 65/MWh für Wind und EUR 51/MWh für Solar, deutlich unter dem Großhandelstagesdurchschnitt von 2024.[1]Europäische Kommission, "Staatliche Beihilfe SA.109966 (2023/N)-Rumänien - Differenzkontraktprogramm", europa.eu Die Installationen von Solaranlagen im Versorgungsmaßstab sprangen im Jahr 2024 allein um 2 GW, was verdeutlicht, wie schnell Projekte voranschreiten, sobald Netzanschlüsse und Grundstücksgenehmigungen gesichert sind. Das Windwachstum hinkt aufgrund längerer Umweltprüfungen hinterher, dennoch bleibt die 7-m/s-Windressource der Dobrudscha für Projektentwickler mit erfahrenen lokalen Partnern attraktiv. Der bevorstehende CO₂-Grenzausgleichsmechanismus ermutigt darüber hinaus inländische Hersteller, auf kohlenstoffarmen Strom umzusteigen, was die Nachfragesicherheit für neue Anlagen stärkt.

Steigende Unternehmensnachfrage nach PPAs aus energieintensiven Exportbranchen

Rumänische Automobil-, Stahl- und Chemiegruppen bevorzugen jetzt mehrjährige PPAs, um OPCOM-Preisschwankungen abzusichern und die Berichterstattung nach Scope 2 im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) zu erfüllen. Der 2024 unterzeichnete 42,9-MW-Vor-Ort-Solar-Deal von NextE bewertete Strom mit etwa EUR 50/MWh und schlug damit die Großhandelsspanne des Vorjahres von EUR 90-120/MWh. Dieses Gefälle löste neue Ausschreibungen in Timiș und Argeș aus und veranlasste lokale Kreditgeber, Kreditbenchmarks für langfristige Abnahmeverträge zu verfeinern. Eine Umfrage der Europäischen Investitionsbank (EIB) ergab, dass 81 % der Unternehmen Energiekosten als größte Wettbewerbsbedrohung einstufen, wobei 57 % Ausgaben für Vor-Ort-Effizienzmaßnahmen und 90 % für Treibhausgasmaßnahmen tätigen.[2]Europäische Investitionsbank, "EIB-Investitionsübersicht 2024-Rumänien - Factsheet", eib.org Da das PPA-Verbot im Jahr 2022 aufgehoben wurde, wurden bankfähige Abnahmeverträge realisierbar, wodurch das Volumenrisiko von Versorgungsunternehmen auf bilaterale Verträge verlagert wurde.

EU-finanzierte Zuschüsse zur Netzmodernisierung erschließen Übertragungskapazität

Transelectrica erhielt im Jahr 2024 EUR 56,2 Millionen, um Solar-plus-Speicher-Lösungen an 29 Hochspannungsunterstationen zu erproben, mit dem Ziel, Schwankungen bei erneuerbaren Energien zu glätten und kostspielige Leitungsaufrüstungen aufzuschieben.[3]Transelectrica, "RRF-Pilotprojekte", transelectrica.ro Das EUR-100-Millionen-Darlehen der Europäischen Bank für Wiederaufbau und Entwicklung (EBRD) an den Verteilungsarm von PPC und die EUR-171-Millionen-Einführung intelligenter Zähler durch Electrica verankern eine umfassendere Digitalisierung, die die Lastprognose und das Spannungsmanagement verbessert. Rumäniens veraltetes Netz aus den 1970er Jahren verfügt nicht über dynamische Leitungsbewertung, was zu mittäglichen Solarabschaltungen in südlichen Landkreisen führt. Wettbewerbsauktionen für knappe Netzanschlusskapazität, die von der ANRE im Jahr 2024 vorgeschlagen wurden, sollen Projekte priorisieren, die feste Kapazität oder koinstallierte Batterien anbieten. Ohne diese Aufrüstungen riskieren die 5 GW, die im Rahmen des CfD-Schemas vergeben wurden, Inbetriebnahmeverzögerungen und reduzierte Renditen.

Neu genehmigter Offshore-Wind-Rahmen für das Schwarze Meer

Das Gesetz 128/2024 öffnete Rumäniens ausschließliche Wirtschaftszone für 3-7 GW Offshore-Wind bis 2035, wodurch Projektentwickler auf Kapazitätsfaktoren von über 45 % zugreifen und einem Großteil des Onshore-Genehmigungswiderstands ausweichen können.[4]Weltbank, "Roadmap für Offshore-Windkraftanlagen in Rumänien", worldbank.org Das BSOG-Konsortium zielt auf ein 3-GW-Flachwasserfeld ab, wobei die ersten Turbinen für 2027 erwartet werden, während Verbund (Black-Sea Wind) Pachtverträge für benachbarte Standorte gesichert hat. Das Fehlen eines vorab gebauten Offshore-Netzes erfordert eine private Finanzierung von Unterwasserkabeln, was EUR 1-2 Millionen/km hinzufügt und die Amortisationszeiten verlängert. Ein zentralisiertes Netzmodell nach deutschem Vorbild könnte die Kosten senken und die Zeitpläne beschleunigen, würde jedoch neue Gesetzgebung und öffentliche Finanzierung erfordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten (CAPEX) und Genehmigungsvorlaufzeiten | -1.3% | Natura-2000-Gebiete, archäologische Cluster | Mittelfristig (2-4 Jahre) |

| Veraltetes Netz verursacht Risiko der Abschaltung erneuerbarer Energien | -0.9% | Konstanza, Tulcea, Dolj | Kurzfristig (≤ 2 Jahre) |

| Großhandelspreisdeckel untergraben die Bankfähigkeit von PPAs | -0.6% | Alle Handelsgeneratoren | Kurzfristig (≤ 2 Jahre) |

| Biodiversitätsdruck gegen das Repowering von Onshore-Windenergie | -0.4% | Dobrudscha-Hochebene, Karpaten-Vorgebirge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten (CAPEX) und Genehmigungsvorlaufzeiten

Utility-Scale-Photovoltaikanlagen erhalten in der Regel innerhalb von drei Jahren eine Genehmigung, während Windprojekte im Durchschnitt 6,5 Jahre benötigen, da mehrbehördliche Prüfungen Umwelt-, Denkmalschutz- und Flächennutzungsgenehmigungen umfassen. Archäologische Regeln schreiben Ausgrabungen innerhalb von 500 m antiker Stätten vor, was etwa 30 % der geplanten Windstandorte in der Dobrudscha betrifft. Projektentwickler tragen auch Unterstationskosten, die EUR 50 Millionen übersteigen können, bevor der Netzzugang gesichert ist. Der Vorschlag der ANRE für Kapazitätsauktionen schafft zusätzliche Unsicherheit und könnte kleinere unabhängige Stromerzeuger aufgrund höherer Haltekosten aus dem Rennen werfen.

Veraltetes Netz verursacht Risiko der Abschaltung erneuerbarer Energien

Veraltete Leitungen verfügen nicht über Phasenschiebertransformatoren, sodass Transelectrica die Produktion erneuerbarer Energien bei hoher Einstrahlung oder starken Windintervallen reduziert, um die Systemfrequenz aufrechtzuerhalten. Die Abschaltung erreichte im Jahr 2024 150 GWh, was -1 % der erneuerbaren Produktion entspricht, und könnte sich bis 2027 ohne beschleunigten Ausbau verdoppeln. Batterie-Pilotprojekte an 29 Unterstationen helfen, doch der bundesweite Ausbau benötigt EUR 2-3 Milliarden, weit über den derzeitigen EU-Fördermittelrahmen hinaus. Verteilungsleitungen in ländlichen Solarclustern überschreiten auch Spannungsgrenzen, was Reaktivleistungsgeräte erfordert, die ungeplante Betriebskosten (OPEX) für Versorgungsunternehmen verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien dominieren inmitten des Kohleausstiegs

Erneuerbare Energien trugen im Jahr 2025 68,02 % zur Kapazität bei, und ihr Wachstumstempo von 8,48 % hält die Expansion der Größe des rumänischen Energiemarkts im Einklang mit den EU-Emissionszielen. Die Wasserkraft allein hielt einen Anteil von 33,12 %, dank der 6,5-GW-Flotte von Hidroelectrica, die Spitzenlastausgleich und Frequenzregelung unterstützt. Die Windkapazität erreichte 3 GW, wobei weitere 2,5 GW in der CfD-Auktion zu EUR 65/MWh vergeben wurden - ein Preis, der eine ausgereifte Kostenkurve unterstreicht. Solar stieg auf über 5,3 GW, nachdem im Jahr 2024 2 GW angeschlossen wurden, unterstützt durch Module mit Preisen unter USD 0,18/W und beschleunigten Genehmigungen für Projekte unter 10 MW. Der Offshore-Wind-Rahmen für das Schwarze Meer könnte bis 2035 3-7 GW hinzufügen und Rumänien einen neuen Kern für die Erzeugung mit hohem Kapazitätsfaktor verschaffen und die Energiesicherheitsmargen stärken. Die Kapazität von Gaskraftwerken steigt moderat, da flexible kombinierte Gas- und Dampfkraftwerke (CCGT), die mit der Produktion aus Neptun Deep verbunden sind, die stillgelegten Kohlekraftwerke ersetzen. Kernenergie bleibt unverzichtbar; die Blöcke 1-2 des Kernkraftwerks Cernavodă erzeugen ein Fünftel des Angebots, während die Blöcke 3-4 sowie das 462-MW-SMR in Doicești später in diesem Jahrzehnt eine feste, kohlenstoffarme Grundlastversorgung sichern werden.

Der Wandel verändert die Anlagewirtschaftlichkeit: Der kapazitätsgewichtete durchschnittliche Ausgleichsenergiepreis (LCOE) für neue Projekte erreicht EUR 48/MWh für Solar und EUR 56/MWh für Onshore-Wind, beide unter den Großhandelspreisen von 2024. Das Abschaltungsrisiko dämpft die Begeisterung in stauungsanfälligen südlichen Landkreisen, doch koinstallierte Speicher können höhere Ausgleichsgebühren sichern. Dementsprechend kombinieren Projektinitiatoren Photovoltaik mit 4-Stunden-Batterien, die auf 25 % der Nennkapazität ausgelegt sind, um Arbitragegewinne zu erzielen.

Nach Endverbraucher: Industrielle Abnehmer beschleunigen die Einführung von PPAs

Versorgungsunternehmen besaßen im Jahr 2025 noch 65,28 % der Kapazität, aber die für Gewerbe- und Industrieabnehmer erwartete CAGR von 8,98 % signalisiert eine entschiedene Dezentralisierung des rumänischen Energiemarkts. Automobilhubs in Timiș und Argeș beherbergen Dachsolaranlagen, die mit Lithium-Ionen-Batterien kombiniert sind und Bedarfsspitzen glätten und Netzgebühren senken. Der 42,9-MW-PPA von NextE zu EUR 50/MWh löst wettbewerbsfähige Folgeverträge aus, wobei multinationale Konzerne im Vorfeld der CO₂-Grenzausgleichsregelung 2026 Kürzungen der Lieferketten-CO₂-Emissionen fordern. Kreditgeber beschränken PPAs auf investitionswürdige Käufer, was den Zugang für kleine und mittlere Unternehmen (KMU) einschränkt und Abschlüsse bei exportorientierten Konzernen konzentriert.

Residenzielle Prosumenten fügen bereits ein bedeutendes Volumen hinzu: Anlagen haben im Durchschnitt 13 kW und speisen Überschüsse unter jährlichen Nettoverrechnungsbedingungen in Verteilungsnetze ein, was die Größe des rumänischen Energiemarkts für dezentrale Erzeugung erhöht. Der Einsatz intelligenter Zähler erschließt Tageszeittarife und eine potenzielle Vergütung für virtuelle Kraftwerke (VPPs), obwohl Abrechnungsrückstände frühe Anwender frustrieren. Versorgungsunternehmen reagieren mit vorgeschlagenen Tarifstrukturen, die den nachmittäglichen Eigenverbrauch belohnen, um die Netzbelastung zu verringern.

Geografische Analyse

Die Dobrudscha beherbergt die größten Windcluster und wird wahrscheinlich die ersten rumänischen Offshore-Projekte verankern, was der Region sowohl Onshore- als auch maritime Hebelwirkung bei zukünftigen erneuerbaren Ergänzungen verleiht. Übertragungskorridore nach Bukarest befinden sich in der Mitte der Aufrüstung, und ein anhaltendes Abschaltungsrisiko bleibt bis zur Inbetriebnahme der Leitungsverstärkungen im Jahr 2027 bestehen. Olteniens hohe Einstrahlung treibt die Greenfield-Solaraktivität voran, wobei über 40 % der im Jahr 2024 gebauten 2-GW-Photovoltaikanlagen hier angesiedelt sind. Die Stilllegung von Braunkohleanlagen in Turceni und Rovinari setzt Fachkräfte und Netzknoten frei, die ideal für Solar-plus-Speicher-Nachrüstungen geeignet sind.

Siebenbürgen kombiniert moderate Wind- und Solarressourcen mit einer starken Industrienachfrage und ist damit ein fruchtbarer Boden für Unternehmens-PPAs. Grenzüberschreitende Leitungen nach Ungarn und Serbien ermöglichen es Exporteuren, Spotpreisdifferenzen zu nutzen und die Bankfähigkeit von Projekten zu verbessern. Das Banat profitiert von der neuen 400-kV-Verbindung nach Serbien, die die Redispatch-Kosten für Windparks während der Überlastunsgereignisse im Winter 2024 senkte.

Bukarest und Ilfov machen etwa ein Fünftel des nationalen Verbrauchs aus. Da keine lokale Erzeugung vorhanden ist, ist die Hauptstadt auf Binnenwasserkraft, Dobrudscha-Wind und importierte Grundlastversorgung angewiesen. Die Einführung intelligenter Zähler verbessert die Sichtbarkeit der Spitzenlast und unterstützt Nachfragesteuerungspiloten, die die Abendrampen abflachen. Laufende Synchronisierungsarbeiten mit der Ukraine und der Republik Moldau positionieren Rumänien als kontinentalen Transitknotenpunkt und verbessern die Handelserlösoptionen für Erzeuger, die mit inländischen Preisdeckeln zu kämpfen haben.

Wettbewerbslandschaft

Der Wettbewerb auf dem rumänischen Energiemarkt verschärfte sich nach dem Börsengang von Hidroelectrica im Wert von EUR 1,3 Milliarden im Juli 2024, der eine Wind-Solar-Pipeline von 1,4 GW finanziert und eine Verlagerung von der reinen Wasserkraftdominanz hin zu integrierten erneuerbaren Energien signalisiert. OMV Petroms 50-prozentiger Anteil an Electrocentrale Borzești fügte ein grünes Portfolio von 1 GW hinzu und veranschaulicht den raschen Schwenk von Ölkonzernen in kohlenstoffarme Anlagen. Unabhängige Stromerzeuger wie Tinmar und nextE differenzieren sich, indem sie Speicherlösungen bündeln und langfristige Unternehmens-PPAs zu unter EUR 60/MWh anbieten.

Technologie untermauert nun den strategischen Vorteil: Projektentwickler, die Batterien integrieren oder synthetische Trägheit zusichern, erhalten Priorität beim Netzzugang. Nuclearelectrica's EUR-20-Milliarden-Fahrplan umfasst zwei CANDU-Erweiterungen und ein SMR in Doicești, was gegen Ende des Jahrzehnts 1,9 GW kohlenstofffreie Grundlastversorgung verspricht. Währenddessen erweiterte CEZ Romania Europas größten Onshore-Windkomplex auf 733 MW und stärkte damit Skaleneffekte.

Weißräume bestehen bei virtuellen Kraftwerken (VPPs) und Offshore-Wind. Aggregatoren planen, 500 MW dezentralen Speichers zu bündeln, sobald die ANRE die VPP-Regeln abgeschlossen hat, während Verbund (Black-Sea Wind) und BSOG Pachtverträge im Schwarzen Meer vorantreiben, die kapitalintensive Unterwasserverbindungen erfordern. Marktführer stehen daher vor einer doppelten Herausforderung: die Vertriebsmargen zu verteidigen, während Prosumenten wachsen, und den Netzzugang vor Kapazitätsauktionen zu sichern, die Projekte ohne Stabilisierungsfähigkeiten benachteiligen könnten.

Marktführer der rumänischen Energiebranche

Hidroelectrica SA

OMV Petrom SA

Nuclearelectrica SA

PPC (PPC Renewables/ former Enel)

CEZ Romania

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Simtel Team hat in der Kreishauptstadt Giurgiu ein Solarkraftwerk mit einer Leistung von 52 MWp in Betrieb genommen. Die Anlage verfügt über mehr als 85.000 Solarmodule, die von 170 intelligenten Wechselrichtern gesteuert werden. Sie ist über sechs Transformatorenstationen und ein neu errichtetes Hochspannungsunterwerk an das nationale Netz angeschlossen.

- November 2025: Um die Energiesicherheit Rumäniens zu stärken, hat die Europäische Bank für Wiederaufbau und Entwicklung (EBRD) ein Finanzierungspaket im Wert von EUR 192 Millionen organisiert. Diese Mittel sind für den Bau von drei neuen Solarkraftwerken im Südosten Rumäniens mit einer kombinierten installierten Kapazität von 531 MW bestimmt.

- November 2025: In Rumänien hat das griechische Versorgungsunternehmen PPC SA erfolgreich einen 130-MW-Solarpark ans Netz angeschlossen, was eine bedeutende Erweiterung seines Portfolios an erneuerbaren Energien in dem Land darstellt. Die in Călugareni, nur 40 km südlich von Bukarest gelegene Anlage verfügt über mehr als 227.000 bifaziale Solarmodule und projiziert eine Jahresproduktion von rund 193 GWh.

- Oktober 2025: Greenvolt Power sicherte sich einen Deal mit GE Vernova für die Lieferung, Installation und Inbetriebnahme von 42 Turbinen, jede mit einer Kapazität von 6 MW und einer Höhe von 158 m, für seinen Windpark Gurbanești im Kreis Călărași, Rumänien.

Berichtsumfang des rumänischen Energiemarkts

Energie wird aus verschiedenen primären Quellen wie Kohle, Wasserkraft, Solar, Thermisch usw. erzeugt. Im Bereich der Versorgungsunternehmen ist es ein Schritt vor der Lieferung an die Endverbraucher. Dann folgt der Prozess der Übertragung und Verteilung. Hierbei wird die erzeugte Energie über Hochspannungsleitungen (Übertragungsleitungen) und Niederspannungsleitungen (Verteilungsleitungen) entsprechend dem Bedarf des Endverbrauchers verteilt.

Der Bericht über den rumänischen Energiemarkt ist nach Energiequellen und Endverbrauchern segmentiert. Nach Energiequellen ist der Markt in Thermisch (Kohle, Erdgas, Öl und Diesel), Nuklear sowie Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse und Abfall, Gezeiten) segmentiert. Nach Endverbrauchern ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Die Marktgrößen und Prognosen basieren auf der Stromerzeugungskapazität (GW).

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse und Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis zu 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasser, Geothermie, Biomasse und Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis zu 1 kV) |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der rumänische Energiemarkt im Jahr 2026?

Die Größe des rumänischen Energiemarkts beläuft sich im Jahr 2026 auf etwa 27,17 GW und befindet sich auf Kurs mit der CAGR von 7,42 %, die auf 38,86 GW bis 2031 hindeutet.

Wie schnell wächst die erneuerbare Kapazität im rumänischen Energiemarkt?

Es wird prognostiziert, dass die Installationen erneuerbarer Energien bis 2031 mit einer CAGR von 8,48 % steigen und ihren Anteil auf über 70 % der Gesamtkapazität erhöhen werden.

Welche Rolle spielen betriebliche Stromabnahmeverträge (PPAs) bei der Finanzierung neuer Projekte?

Langfristige PPAs, die mit einem Preis von etwa EUR 50/MWh angesetzt sind, geben Industriekäufern Preissicherheit und Lieferzertifikate und sichern die Finanzierung von standortgebundenen und versorgungsseitigen Solarprojekten.

Wird Offshore-Wind die Erzeugungsmischung Rumäniens sinnvoll diversifizieren?

Ja, der Rahmen für das Schwarze Meer zielt auf 3-7 GW bis 2035 ab, bietet Kapazitätsfaktoren von über 45 % und verringert die Abhängigkeit von Onshore-Ressourcen.

Wie werden Netzengpässe angegangen?

EU-finanzierte Aufrüstungen umfassen die Verstärkung von 400-kV-Leitungen, Batterien auf Unterwerksebene und eine Einführung von 2,8 Millionen intelligenten Zählern zur Bewältigung bidirektionaler Lastflüsse.

Wird die Kernenergie in Rumänien ausgebaut?

Nuclearelectrica plant, 1.448 MW in Cernavodă und ein 462-MW-SMR in Doicești hinzuzufügen, um eine kohlenstofffreie Grundlastversorgung für die frühen 2030er Jahre zu sichern.

Wie ist die Aussicht für Kohlekraftwerke?

Alle Braunkohleeinheiten sind bis 2032 zur Stilllegung vorgesehen, was Raum für gasbasierte Flexibilität schafft und den Ausbau erneuerbarer Energien beschleunigt.

Seite zuletzt aktualisiert am: