Marktgröße und Marktanteil für 3D-Displays der nächsten Generation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.56 Milliarden US-Dollar |

| Marktgröße (2031) | 33.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-Displays der nächsten Generation von Mordor Intelligence

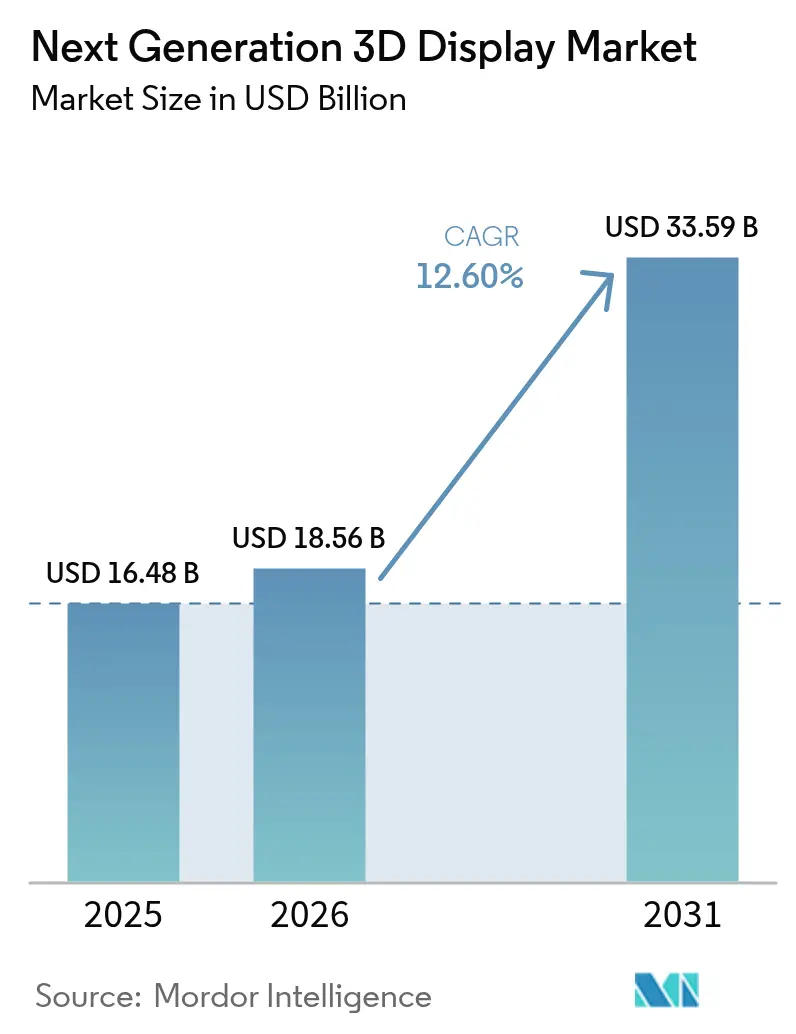

Die Marktgröße für 3D-Displays der nächsten Generation wurde im Jahr 2025 auf 16,48 Milliarden USD geschätzt und soll von 18,56 Milliarden USD im Jahr 2026 auf 33,59 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 12,60 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt die anhaltende Nachfrage nach immersiver Visualisierung in den Bereichen Automobil, Medizin und Unterhaltungselektronik wider. Erhöhte Pixeldichteziele von über 5.000 PPI, der Wandel hin zu brillenlosen volumetrischen Formaten sowie schnelle Kapazitätserweiterungen bei OLED-on-Silicon erweitern den Anwendungsbereich des Marktes für 3D-Displays der nächsten Generation. Anbieter, die den Vergenz-Akkommodations-Konflikt lösen und dabei eine Helligkeit von über 10.000 Nits aufrechterhalten, gewinnen Design-Wins bei Head-up-Displays, chirurgischen Workstations und Premium-Tablets. Die Expansion des Sektors profitiert zudem von KI-generierten holografischen Pipelines, die die Kosten der Asset-Erstellung senken und die Vorlaufzeiten für Inhalte verkürzen.

Wesentliche Erkenntnisse des Berichts

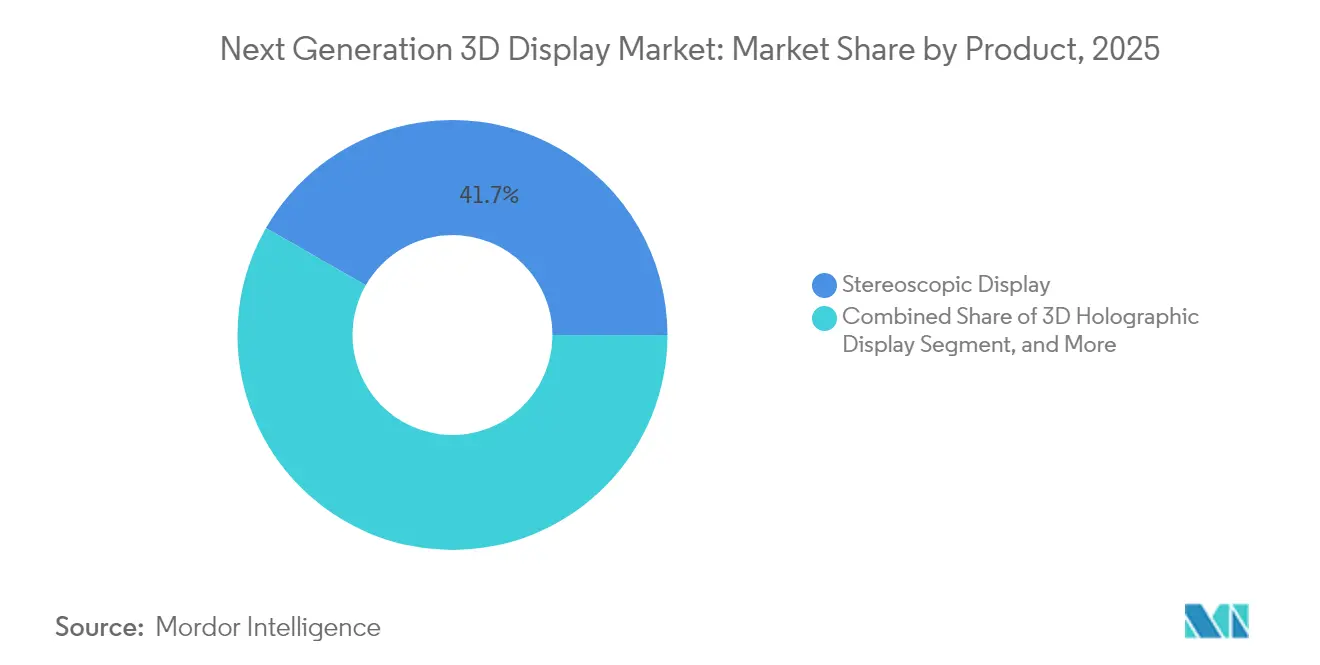

- Nach Produkttyp führten stereoskopische Displays mit einem Anteil von 41,72 % am Markt für 3D-Displays der nächsten Generation im Jahr 2025; volumetrische Displays werden bis 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen.

- Nach Technologie hielt LED im Jahr 2025 einen Anteil von 33,74 % an der Marktgröße für 3D-Displays der nächsten Generation, während OLED-on-Silicon bis 2031 mit 13,38 % wächst.

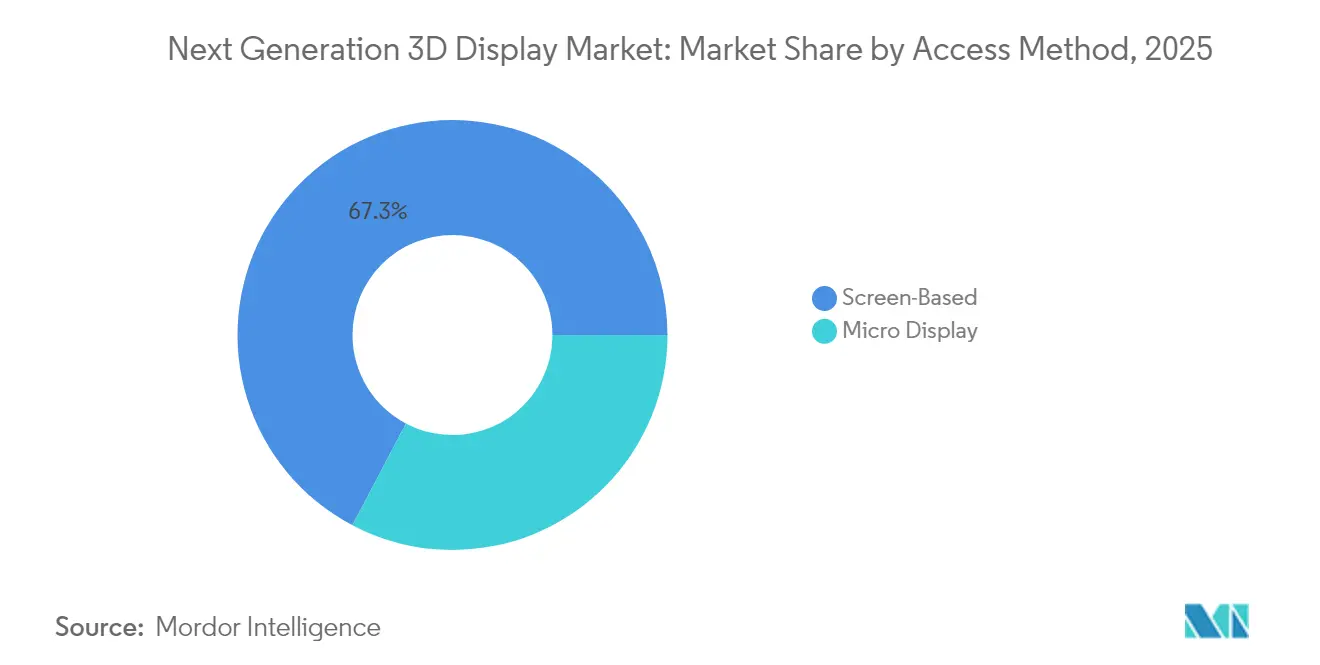

- Nach Zugriffsmethode erzielten bildschirmbasierte Konfigurationen im Jahr 2025 einen Umsatzanteil von 67,29 %; Mikrodisplays wachsen mit einer CAGR von 13,98 %.

- Nach Endverbraucherbranche trug die Unterhaltungselektronik 48,10 % des Umsatzes im Jahr 2025 bei, während medizinische Anwendungen mit einer CAGR von 13,12 % expandieren.

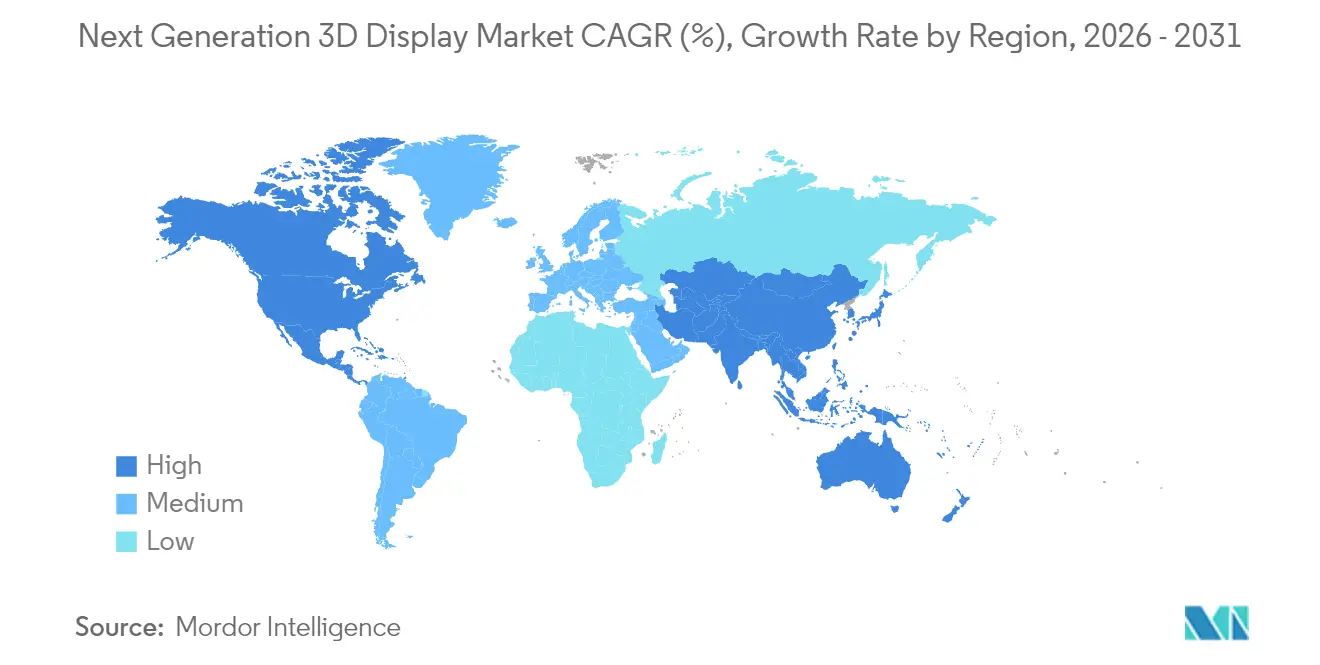

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum 46,31 % des weltweiten Umsatzes im Jahr 2025 und entwickelt sich mit einer CAGR von 12,74 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke in den Markt für 3D-Displays der nächsten Generation

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Akzeptanz in der Unterhaltungselektronik | 2.8% | Weltweit, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Welle der Integration von Automotive-HUDs | 2.4% | Kernmärkte Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei OLED- und MicroLED-Technologien | 2.1% | Weltweit, angeführt von Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung von KI-generierten holografischen Content-Ökosystemen | 1.6% | Frühanwender in Nordamerika und Europa, Skalierung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für inländische Mikrodisplay-Fertigungsanlagen | 1.4% | Vereinigte Staaten, Europäische Union, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung in der telemedizinischen chirurgischen Planung | 1.2% | Nordamerika und Europa primär, Ausweitung auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Akzeptanz in der Unterhaltungselektronik

Flagship-Smartphones und -Tablets werden jetzt mit autostereoskopischen Bildschirmen ausgeliefert, die Tiefeninformationen für Gaming, E-Commerce und Video-Chat ohne Zubehör liefern und so den wahrgenommenen Wert in gesättigten Premium-Segmenten steigern. Samsung verkaufte im ersten Halbjahr 2024 mehr als 2 Millionen brillenlose 3D-Tablets und bestätigte damit das Massenmarktpotenzial des Marktes für 3D-Displays der nächsten Generation. Chinesische Marken integrieren Lichtfeld-Module in faltbare Geräte und kalkulieren mit Preisaufschlägen von 15–20 % bei Geräten über 1.000 USD, um die Panelkosten auszugleichen. Die Kostenlücke zwischen 2D- und 3D-Displays verringert sich, da das OLED-on-Silicon-Volumen skaliert und es Tier-1-Anbietern ermöglicht, 3D-Fähigkeit als Standardspezifikation für High-End-Hardware zu behandeln. Händler berichten von höheren Konversionsraten bei 3D-Produktansichten, was Content-Ökosysteme anreizt, die wiederum die Hardware-Nachfrage steigern.

Welle der Integration von Automotive-HUDs

Head-up-Displays entwickeln sich von planaren Überlagerungen zu volumetrischen Projektionen, die Navigationspfeile 10 Meter voraus platzieren, die Reaktionsverzögerung des Fahrers beim Umfokussieren eliminieren und die Fehlabweisungsrate für ADAS-Warnungen senken. Continentals holografische HUD-Demonstration vom März 2024 erfüllte die Sicherheitsanforderungen der ISO 26262 und sicherte sich die Programm-Akzeptanz bei einem deutschen Luxushersteller. Bosch und seine Partner-OEMs planen die Einführung von MicroLED-HUDs zum Modelljahr 2027, wobei die Display-Roadmaps mit der Einführung von Level-2+-Autonomie abgestimmt werden. Eye-Tracking-Module passen die Hologrammtiefe dynamisch innerhalb von 10 ms an, was neural-beschleunigte Controller erfordert und Innovationen auf Siliziumebene vorantreibt. Diese Fortschritte stärken den Markt für 3D-Displays der nächsten Generation als zentralen Ermöglicher von sicherheitskritischen Cockpit-Erlebnissen.

Fortschritte bei OLED- und MicroLED-Technologien

Das Tandem-OLED von LG Display erreichte im zweiten Quartal 2024 die Massenproduktion, verdoppelte die Helligkeit bei verlängerter Lebensdauer und ermöglicht im Freien lesbares 3D-Signage für Verkehrsknotenpunkte. IEEE-IEDM-Prototypen erreichten im Dezember 2024 5.100 PPI und eliminierten den Fliegengittereffekt, der einst Headsets einschränkte.[1]IEEE-Mitarbeiter, „Fortschritte bei MicroLED-Display-Technologie”, IEEE.ORG OLED-on-Silicon liefert eine Reaktionszeit von unter 1 µs, die für latenzarme Augmented-Reality-Überlagerungen entscheidend ist, bei denen virtuelle Objekte mit bewegten realen Szenen ausgerichtet werden müssen. Gestapelte RGB-Pixelkonfigurationen erreichen jetzt 110 % des DCI-P3-Farbraums und erfüllen die Anforderungen professioneller Ersteller nativer 3D-Inhalte. Mit zunehmender Verbesserung der MicroLED-Ausbeute erwarten Anbieter, die Laborfortschritte bis 2028 in Automotive-HUDs zu übertragen, und halten den Markt für 3D-Displays der nächsten Generation auf einem aggressiven Helligkeits-Fahrplan.

Entstehung von KI-generierten holografischen Ökosystemen

NVIDIA fügte Mitte 2024 die Unterstützung für volumetrische Displays in Omniverse hinzu und reduzierte damit Konvertierungsschritte und halbierte die Renderzeiten für Produktdesigner. Googles Projekt Starline startete Ende 2024 kostenpflichtige Unternehmenstests und zeigte, dass KI-Tiefenschätzung die Bandbreite gegenüber rohen volumetrischen Feeds um 60 % reduzieren kann. Vortrainierte neuronale Strahlungsfeld-Modelle wandeln 2D-Fotos in 3D-Assets um und erweitern die Katalogtiefe für Display-Betreiber. Microsoft integrierte holografisches Streaming in Azure, lagerte die Rechenleistung auf Cloud-GPUs aus und ermöglichte so leichtgewichtige Client-Geräte. Diese Software-Dynamik festigt das inhaltsseitige Fundament des Marktes für 3D-Displays der nächsten Generation.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an 3D-Content-Standards | -1.8% | Weltweit, alle Märkte gleichmäßig betreffend | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Fertigungslinien | -1.5% | Weltweit, konzentriert auf neue Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Arbeitsmedizinische Bedenken hinsichtlich des Vergenz-Akkommodations-Konflikts | -0.9% | Regulatorischer Fokus in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenabhängigkeit von Seltenerd-Phosphoren | -0.7% | Weltweit, mit starken Auswirkungen in Regionen ohne inländische Seltenerdaufbereitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an 3D-Content-Standards

Da ISO/IEC MPEG-I Teil 12 noch als Entwurf vorliegt, unterhalten Hersteller proprietäre Pipelines, die Multi-View-Video, Mesh-Streaming oder Lichtfeld-Kodierung umfassen. Diese Fragmentierung erhöht die Produktionskosten um 40–60 % und verlangsamt die Veröffentlichungszyklen, was die Geräteakzeptanz trotz robuster Hardware-Innovation dämpft. SMPTEs Interoperabilitätsbericht 2024 bleibt freiwillig und lässt große Studios an anbieterspezifischen Mastering-Ansätzen festhalten. Streaming-Plattformen kämpfen darum, Inhalte automatisch mit Display-Fähigkeiten abzugleichen, da Tiefenkarten-Metadaten inkonsistent bleiben und manuelle Kuratierung erzwingen. Bis ein Konsens-Codec entsteht, steht der Markt für 3D-Displays der nächsten Generation vor einem Verfügbarkeitsengpass, der die kurzfristige Haushaltsdurchdringung dämpft.

Hohe Investitionskosten für Fertigungslinien

Eine einzige OLED-on-Silicon- oder MicroLED-Fertigungslinie erfordert 500 Millionen USD ohne Betriebskapital, hält die Eintrittsbarrieren hoch und verlangsamt die Versorgungsdiversifizierung. SEMI berichtete im Juli 2024 von Lieferzeiten von 24 Monaten für fortschrittliche Lithografie-Werkzeuge, was Kapazitätserweiterungen selbst bei gut finanzierten etablierten Unternehmen verzögert.[2]SEMI-Analysten, „Bericht über Lieferzeiten für Halbleiterausrüstungen”, SEMI.ORG Ausbeuten von unter 70 % bei MicroLED-Arrays kleiner als 10 µm erhöhen die Stückkosten und beschränken den frühen Absatz auf Verteidigungs- und Medizinnischen. Während Subventionen aus den US-amerikanischen und europäischen Chip-Gesetzen einige Risiken ausgleichen, hinken die Erstattungszyklen den Kommerzialisierungszielen hinterher und schaffen eine zweijährige Angebots-Nachfrage-Lücke. Neuen Marktteilnehmern, denen Skaleneffekte fehlen, fällt es schwer, Investitionen in mehreren hundert Millionen Dollar zu rechtfertigen, was den Wettbewerb im Markt für 3D-Displays der nächsten Generation einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Volumetrische Displays gewinnen an Bedeutung

Volumetrische Displays werden bis 2031 voraussichtlich mit 14,25 % jährlich wachsen und sind damit das am schnellsten wachsende Segment des Marktes für 3D-Displays der nächsten Generation. Labordurchbrüche wie das 28-Milliarden-Pixel-SolidLight-Pilotprojekt von Light Field Lab haben die kommerzielle Tragfähigkeit in Einzelhandels-Showcases bestätigt. Die Sichtbarkeit für mehrere Betrachter ohne Brillen reduziert die Ermüdung und eröffnet Szenarien für kollaboratives Design, medizinische Bildgebung und Unterhaltung. Stereoskopische Formate, die trotz eines Umsatzanteils von 41,72 % im Jahr 2025, stehen aufgrund von Studien über Akkommodationsstress unter zeitlichen Nutzungsbeschränkungen, was die Beschaffung zugunsten volumetrischer Optionen verschieben könnte. Statische volumetrische Geräte unterstützen Radiologen beim Drehen von CT-Datensätzen im freien Raum und verbessern die Anomalieerkennung im Vergleich zu 2D-Monitoren. Unterdessen bleiben am Kopf getragene stereoskopische Displays im Gaming und Training relevant, wo Kostengrenzen Panelaufschläge von unter 50 USD vorschreiben.

Obwohl holografische Tablets rechenintensiv bleiben, versprechen Edge-KI-Beschleuniger einen energieeffizienten Betrieb bis 2027. Automobil-OEMs experimentieren mit freiraum-volumetrischen Armaturenbrettern als Ersatz für herkömmliche Instrumentencluster, um das räumliche Bewusstsein bei Autobahngeschwindigkeiten zu verbessern. Einzelhändler setzen freistehende volumetrische Kioske ein, um lebensechte Produkte ohne Inventar zu präsentieren und so den Erlebnishandel voranzutreiben. Diese Einsätze treiben volumetrische Formate gemeinsam in die Hauptsegmente des Marktes für 3D-Displays der nächsten Generation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Technologie: OLED-on-Silicon entwickelt sich schnell

OLED-on-Silicon-Lieferungen werden bis 2031 voraussichtlich mit einer Rate von 13,38 % wachsen, da die Near-Eye-Nachfrage in AR-Headsets, Pilotenhelmen und chirurgischen Endoskopen zunimmt. Pixelgenaue Abdunkelung liefert unendlichen Kontrast, was für die Überlagerung heller Außenszenen in der Luftfahrt und im Bauwesen entscheidend ist. LED-Panels behielten 33,74 % des Umsatzes im Jahr 2025, indem sie Stadion-Wände dominierten, stehen jedoch vor Pixeldichtegrenzen, die OLED-on-Silicon übertrifft. MicroLED-Prototypen erreichen jetzt die OLED-Wiedergabetreue und bieten gleichzeitig Einbrennresistenz, was die Technologie als langfristigen Nachfolger positioniert, sobald die Ausbeute steigt. Flüssigkristall-Varianten verbleiben in kostensensitivem digitalen Signage, obwohl enge Betrachtungswinkel kollaborative 3D-Sitzungen einschränken und ihren Einfluss auf den Markt für 3D-Displays der nächsten Generation begrenzen.

Faltbare Tablets nutzen flexible OLED-Substrate, um 3D-Tiefe auf großen Leinwänden bereitzustellen und Portabilität nahtlos mit räumlicher Immersion zu verbinden. Tandem-OLEDs, die 10.000 Nits erreichen, ermöglichen im Sonnenlicht lesbare Automotive-HUDs ohne Hilfsreflektoren und vereinfachen so Optik-Stacks und reduzieren die Wärmeerzeugung im Fahrzeuginnenraum. Digital-Light-Processing-Rückprojektionsfernseher, einst ein Standard für kostengünstiges Großbild-Gaming, verlassen den Markt, da Flachbildschirm-Fortschritte ihr Größen-Kosten-Verhältnis zunichtemachen. Zusammengenommen konsolidieren diese Verschiebungen die Führungsposition von OLED-on-Silicon und halten MicroLED auf der strategischen Roadmap.

Nach Zugriffsmethode: Mikrodisplays beschleunigen sich

Mikrodisplays expandieren mit einer CAGR von 13,98 % auf der Grundlage von Unternehmens-AR-Brillen, die weniger als 150 Gramm wiegen müssen, um ganztägigen Tragekomfort zu gewährleisten. Im Gegensatz dazu behielten bildschirmbasierte Systeme 67,29 % der Installationen im Jahr 2025 und waren besonders bei Wohnzimmer-Fernsehern und Signage-Anwendungen mit mehreren Betrachtern beliebt. Galliumnitrid-Rückseitenebenen verbessern die Defektdichte und ermöglichen Mikrodisplay-Pixelabstände von weniger als 5 µm bei einer Helligkeit von über 3.000 Nits. Automobilarchitekturen kombinieren fahrerspezifische Mikrodisplays für HUDs mit gemeinsam genutzten Großbildschirmen für Passagier-Infotainment und balancieren so Kosten und Erlebnis über verschiedene Anwendungsfälle. Verteidigungsprogramme, einschließlich Hubschrauber-Helm-Upgrades, benötigen Mikrodisplays, die 20 g Vibration standhalten und in einem Temperaturbereich von –40 °C bis 55 °C betrieben werden können, was profitable Nischen im Markt für 3D-Displays der nächsten Generation schafft.

Bildungseinrichtungen setzen leichtgewichtige AR-Headsets für praktisches Training im Schweißen, medizinische Anatomie und Flugzeugwartung ein und nutzen die sichere Übungsumgebung räumlicher Überlagerungen. Gleichzeitig behaupten bildschirmbasierte Displays ihre Dominanz in kollaborativen Konferenzräumen, wo 85-Zoll-Panels Teams ermöglichen, 3D-CAD-Dateien ohne individuelle Headsets zu annotieren. Das zweigleisige Akzeptanzmuster hält beide Zugriffsmethoden für die gesamte Marktexpansion unabdingbar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endverbraucherbranche: Medizinisches Segment expandiert

Medizinische Anwendungen werden bis 2031 voraussichtlich mit einer Rate von 13,12 % wachsen, da minimal-invasive Chirurgie zunehmend auf tiefengenaue endoskopische Ansichten angewiesen ist. Die FDA hat im März 2024 ein holografisches chirurgisches Planungssystem freigegeben und damit die klinische Akzeptanz der 3D-Visualisierung unterstrichen. Teleoperation-Chirurgie-Pilotprojekte übertragen jetzt stereoskopische Feeds über 5G-Netzwerke und ermöglichen es erfahrenen Chirurgen, Eingriffe auf anderen Kontinenten mit einer Latenz von weniger als 150 ms zu führen. Unterhaltungselektronik machte im Jahr 2025 jedoch 48,10 % des Umsatzes aus, wobei die Integration von 3D-Funktionen in Smartphones, Spielekonsolen und Fernsehgeräten zur Differenzierung reifer Produktlinien beiträgt. Automotive-Head-up-Displays integrieren holografische Tiefenhinweise und unterstützen so Fahrerassistenzfunktionen, die die Sicherheit erhöhen und höhere Ausstattungspreise rechtfertigen.

Industrielle Qualitätskontroll-Zellen nutzen 3D-Monitore zur Inspektion komplexer Geometrien, erkennen Defekte, die auf 2D-Bildschirmen unsichtbar sind, und senken so die Nachbearbeitungskosten. Einzelhandels-Showrooms nutzen holografische Podeste zur Präsentation von Premiumartikeln ohne physisches Inventar und reduzieren damit Logistikkosten und Schwundrisiken. Der Bildungssektor führt volumetrische Laborkits ein, mit denen Schüler Molekülstrukturen oder Motoraufbauten virtuell erkunden können, was das Verständnis und die Merkfähigkeit verbessert. Zusammengenommen diversifizieren diese Trends die Nachfrage über verschiedene Branchen und verbreitern die Umsatzbasis des Marktes für 3D-Displays der nächsten Generation.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 46,31 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 12,74 %, unterstützt durch südkoreanische und chinesische Subventionen, die Mikrodisplay-Investitionen risikoärmer machen und die Lieferkettenskalierung aufrechterhalten. Südkoreas KRW-500-Milliarden-Förderpool beschleunigt OLED-on-Silicon- und MicroLED-Pilotlinien und positioniert inländische Akteure im Zentrum globaler Beschaffungsstrategien. Chinesische Hersteller BOE und Tianma skalieren die Kapazität in Chengdu und Wuhan, reduzieren die Importabhängigkeit und bieten aggressiv günstige Preise an, um globale Design-Ins zu gewinnen. Japan fokussiert sich auf industrielle und medizinische Mikrodisplays und nutzt Präzisionskamera- und Halbleiter-Expertise, um Margen im Markt für 3D-Displays der nächsten Generation zu schützen.

Nordamerika wird durch das Wachstum von Automotive-HUD-Einführungen, militärischen AR-Beschaffungen und Medizintechnik-Innovationen angetrieben, wobei US-Verteidigungsbudgets die Nachfrage nach robusten Headsets untermauern. Kanadas Cluster für visuelle Effekte fördert ein aufstrebendes 3D-Content-Ökosystem, das den lokalen Hardware-Absatz antreibt. Europa bleibt verankert durch deutsche und italienische Automobilhersteller, die holografische HUDs integrieren, sowie durch strenge Gesundheits- und Sicherheitsvorschriften, die ermüdungsarme Displays am Arbeitsplatz priorisieren. Die politische Unterstützung durch Horizont Europa und den Europäischen Chips-Akt fördert Investitionen in Pilotfertigungsanlagen, wenn auch in langsamerem Tempo als der asiatisch-pazifische Raum.

Südamerika verzeichnet frühe Einzelhandels- und Gastgewerbe-Einsätze, insbesondere in Brasiliens Luxuseinkaufszentren, wo holografische Kioske Markenerlebnisse aufwerten. Der Nahe Osten setzt 3D-Bildschirme in Destination-Shopping-Centern und Smart-City-Initiativen ein, unterstützt durch Staatsfonds-Kapital. Die Akzeptanz in Afrika bleibt durch Kosten und Infrastruktur begrenzt, obwohl Südafrika und Nigeria mit Unternehmens-Rollouts beginnen und den Kontinent für die schrittweise Integration in den Markt für 3D-Displays der nächsten Generation positionieren.

Wettbewerbslandschaft

Der Markt für 3D-Displays der nächsten Generation zeigt eine moderate Konzentration, wobei die fünf größten Anbieter 55 % des Umsatzes im Jahr 2024 kontrollierten. Samsung und LG quersubventionieren Forschung und Entwicklung über ihre OLED-Führungsposition und sichern sich Sockel für Automotive-HUDs und Premium-Tablets. Chinesische Wettbewerber verfolgen eine Kostenführerschaft durch Lokalisierung von Materialien und Akzeptanz dünnerer Margen, um globale Marktanteile schneller zu gewinnen. Etablierte Panel-Unternehmen übernehmen Optikspezialisten und Softwarestudios und liefern schlüsselfertige Lösungen, die den Integrationsaufwand für Kunden minimieren.

Disruptoren wie Light Field Lab und Voxon Photonics umgehen Panels vollständig, projizieren Bilder in den freien Raum und stellen die Kapitalökonomie etablierter Anbieter in Frage. Patentanmeldungen überstiegen 2024 die Zahl von 1.200 für Lichtfeld-Optik und KI-gestütztes Rendering, was auf ein Innovationsrennen hindeutet, das die Anbieter-Hierarchien umgestalten könnte. Normungsgremien ringen um Codec-Konvergenz, aber kommerzielle Rivalitäten verlangsamen den Konsens, perpetuieren Ökosystem-Fragmentierung und erhalten die Optionalität für Nischenanbieter.

Industrie- und Militärkäufer schaffen verteidigungsfähige Teilsegmente, in denen Leistung und Robustheit die Kosten übertrumpfen und kleineren Anbietern ermöglichen, Premiummargen zu erzielen. Medizinische Display-Anbieter wahren grabenartige Vorteile nach der Sicherung von FDA- und ISO-13485-Zertifizierungen, die die Genehmigungsfristen von Wettbewerbern verlängern. Folglich wächst die Wettbewerbsintensität sowohl horizontal, mit Panel- versus volumetrischen Paradigmen, als auch vertikal, da Anbieter Silizium-, Optik- und Content-Stacks integrieren.

Marktführer im Bereich 3D-Displays der nächsten Generation

Avalon Holographics Inc.

Avegant Corporation

Robert Bosch GmbH

Continental Aktiengesellschaft

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Sony brachte ein Spatial-Reality-Display auf den Markt, das eine Spitzenhelligkeit von 10.000 Nits und einen Pixelabstand von 5,1 µm bietet und professionellen Kreativen und der medizinischen Bildgebung dient.

- August 2024: Samsung reservierte 300 Millionen USD für die OLED-on-Silicon-Expansion in Asan mit dem Ziel einer Kapazitätssteigerung von 40 % bis zum dritten Quartal 2026.

- Juni 2024: NVIDIA ermöglichte holografische Display-Vorschauen in Omniverse und reduzierte den Rechenaufwand durch KI-Optimierungen um 50 %.

- Mai 2024: LG Display begann mit der Serienproduktion von Tandem-OLED-Panels mit einer Nennleistung von 10.000 Nits für Automotive-Tier-1-HUDs.

Globaler Berichtsumfang des Marktes für 3D-Displays der nächsten Generation

Der Markt für 3D-Displays der nächsten Generation umfasst fortschrittliche dreidimensionale Visualisierungstechnologien, die immersive, hochpräzise Tiefenwahrnehmung ohne konventionelles Betrachtungszubehör ermöglichen. Er umfasst ein breites Spektrum an Produktkategorien, darunter holografische, volumetrische, stereoskopische und Lichtfeld-Displays, unterstützt durch aufkommende Display-Technologien wie MicroLED, OLED und OLEDoS. Diese Systeme werden über verschiedene Zugriffsmethoden und Endverbraucherbranchen eingesetzt, darunter Unterhaltungselektronik, Automobil, medizinische Bildgebung, Luft- und Raumfahrt sowie Verteidigung, industrielle Anwendungen, Bildung und Werbung, um die Benutzerinteraktion, Visualisierungsgenauigkeit und Erlebnisqualität zu verbessern.

Der Bericht über den Markt für 3D-Displays der nächsten Generation ist segmentiert nach Produkt (holografisches 3D-Display, am Kopf getragene Displays, statische volumetrische Displays, Lichtfeld-Displays, volumetrische Displays, stereoskopische Displays), Technologie (DLP RPTV, LED, OLED, PDP, LCD, MicroLED, OLEDoS), Zugriffsmethode (Mikrodisplay, bildschirmbasiertes Display), Endverbraucherbranche (Unterhaltungselektronik, Automobil und Transport, Medizin, Luft- und Raumfahrt sowie Verteidigung, Industrie, Bildung und Training, Einzelhandel und Werbung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Holografisches 3D-Display |

| Am Kopf getragene Displays |

| Statische volumetrische Displays |

| Lichtfeld-Displays |

| Volumetrische Displays |

| Stereoskopische Displays |

| Digital-Light-Processing-Rückprojektionsfernsehen (DLP RPTV) |

| Leuchtdiode (LED) |

| Organische Leuchtdiode (OLED) |

| Plasma-Display-Panel (PDP) |

| Flüssigkristalldisplay (LCD) |

| MicroLED |

| OLED-on-Silicon (OLEDoS) |

| Mikrodisplay |

| Konventionelles/bildschirmbasiertes Display |

| Unterhaltungselektronik |

| Automobil und Transport |

| Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrie |

| Bildung und Training |

| Einzelhandel und Werbung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Produkt | Holografisches 3D-Display | |

| Am Kopf getragene Displays | ||

| Statische volumetrische Displays | ||

| Lichtfeld-Displays | ||

| Volumetrische Displays | ||

| Stereoskopische Displays | ||

| Nach Technologie | Digital-Light-Processing-Rückprojektionsfernsehen (DLP RPTV) | |

| Leuchtdiode (LED) | ||

| Organische Leuchtdiode (OLED) | ||

| Plasma-Display-Panel (PDP) | ||

| Flüssigkristalldisplay (LCD) | ||

| MicroLED | ||

| OLED-on-Silicon (OLEDoS) | ||

| Nach Zugriffsmethode | Mikrodisplay | |

| Konventionelles/bildschirmbasiertes Display | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automobil und Transport | ||

| Medizin | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Industrie | ||

| Bildung und Training | ||

| Einzelhandel und Werbung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für 3D-Displays der nächsten Generation im Jahr 2026?

Er wird auf 18,56 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 12,60 % 33,59 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Volumetrische Displays wachsen mit einer CAGR von 14,25 %, da brillenfreies Betrachten an Bedeutung gewinnt.

Warum sind OLED-on-Silicon-Mikrodisplays für Augmented-Reality-Headsets wichtig?

Sie bieten eine Pixeldichte von mehr als 5.000 PPI, unendlichen Kontrast und Reaktionszeiten von unter 1 µs, was die Bewegungs-zu-Photon-Latenz reduziert.

Was treibt die Führungsposition des asiatisch-pazifischen Raums bei 3D-Displays an?

Subventionierte Investitionsaufwendungen, großmaßstäbliche Fertigungsanlagen in Südkorea und China sowie eine starke Inlandsnachfrage aus Automobil- und Smartphone-Lieferketten.

Wie hemmen Lücken bei Content-Standards das Marktwachstum?

Proprietäre Pipelines zwingen Ersteller zur Pflege paralleler Arbeitsabläufe, was die Kosten um 40–60 % erhöht und die Inhaltsverfügbarkeit verlangsamt.

Welche Branche weist neben der Unterhaltungselektronik das höchste Wachstumspotenzial auf?

Medizinische Visualisierung führt mit einer CAGR von 13,12 % aufgrund der Verbreitung minimal-invasiver Chirurgie und Teleoperation-Chirurgie.

Seite zuletzt aktualisiert am: