Smart-Display-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.49 Milliarden US-Dollar |

| Marktgröße (2031) | 11.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.58% CAGR |

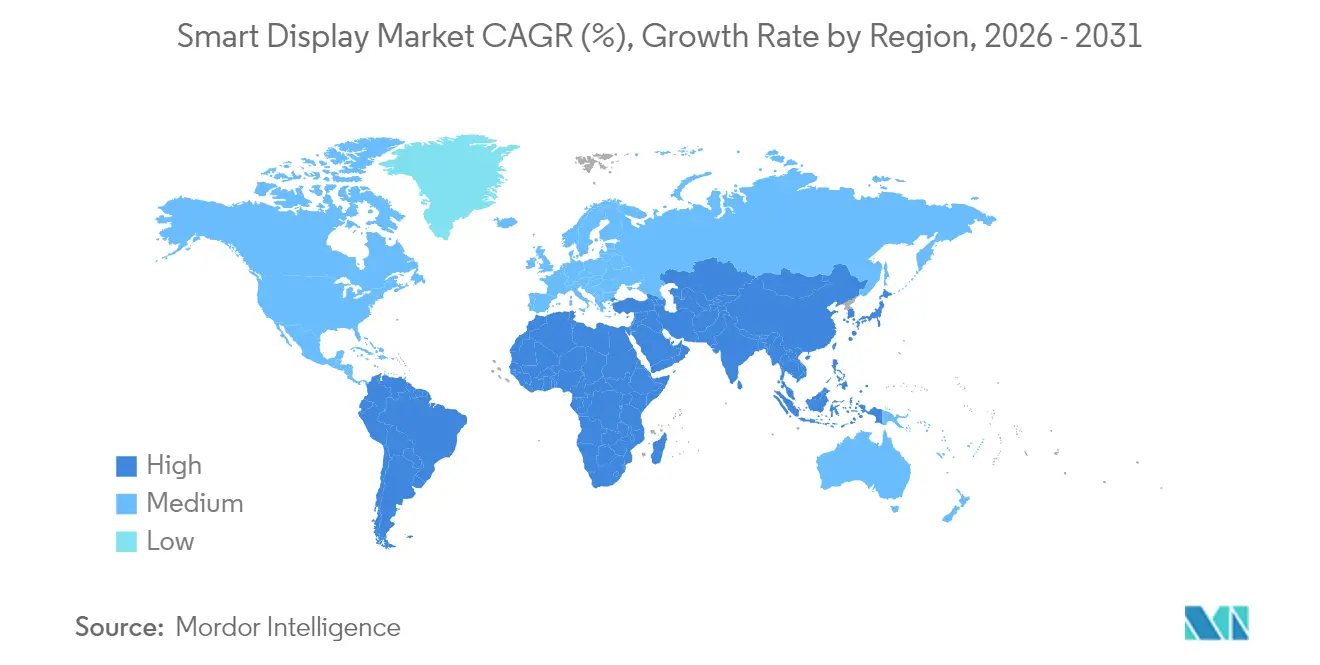

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

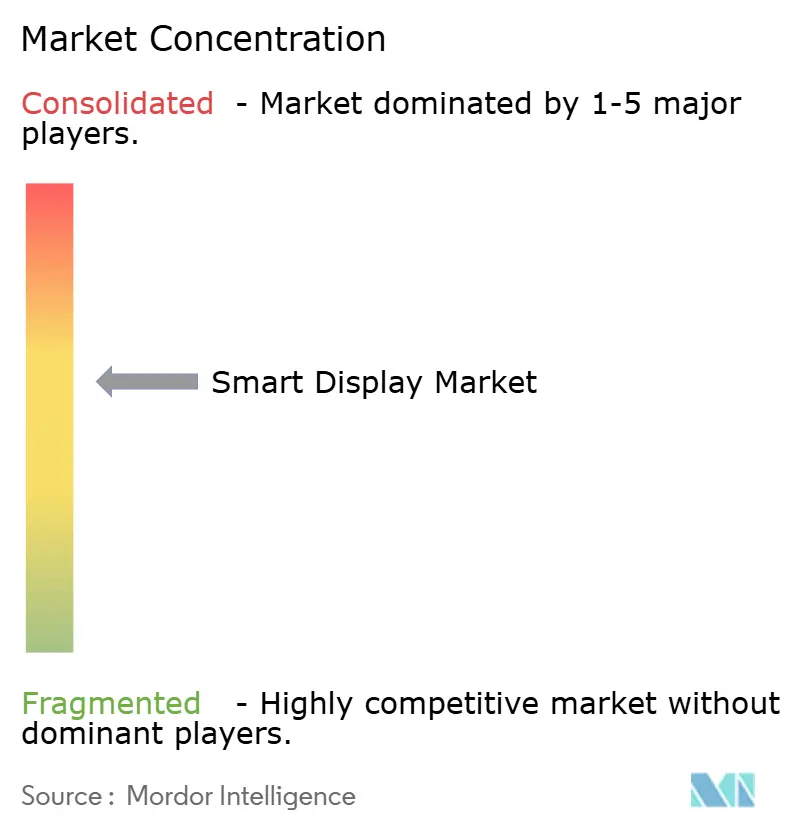

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Display-Marktanalyse von Mordor Intelligence

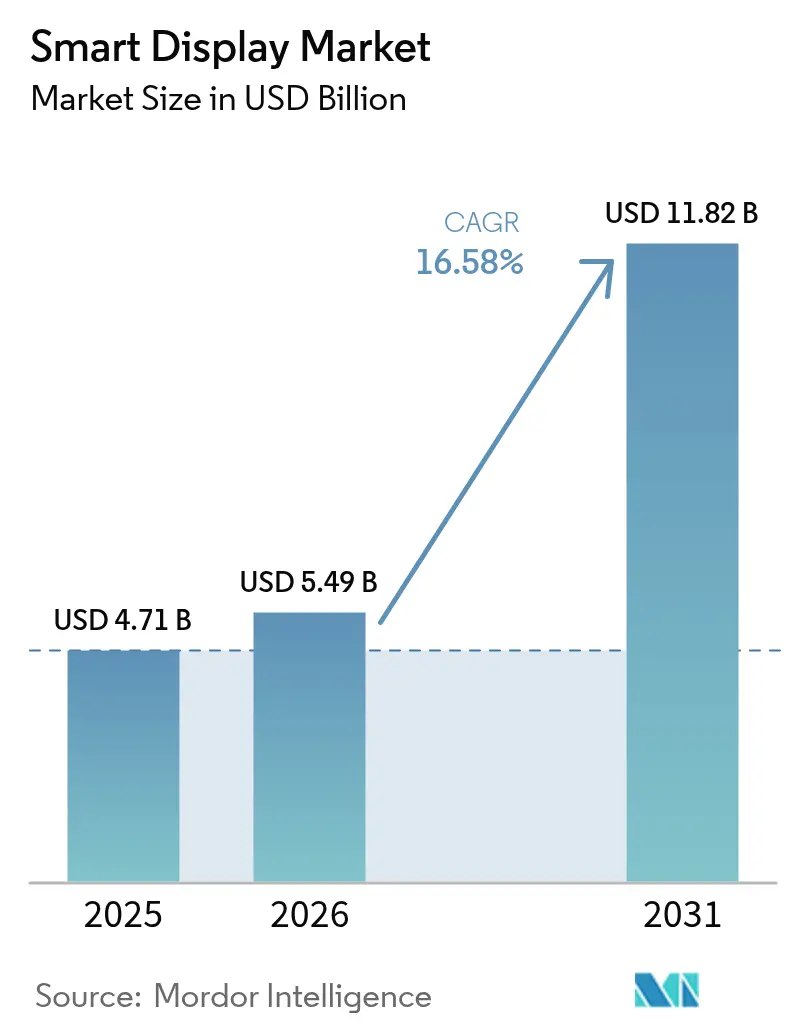

Die Smart-Display-Marktgröße wird im Jahr 2026 auf 5,49 Milliarden USD geschätzt, ausgehend von einem Wert von 4,71 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 11,82 Milliarden USD, was einem Wachstum von 16,58 % CAGR über den Zeitraum 2026–2031 entspricht. Der Upgrade-Zyklus von reinen Sprachbildschirmen zu KI-gesteuerten multimodalen Hubs weitet die durchschnittlichen Verkaufspreise aus und vergrößert gleichzeitig die installierte Basis. Die Einführung des Matter-Protokolls beseitigt die Plattformabhängigkeit und verlagert den Wettbewerb hin zu Hardware-Innovationen statt zu Ökosystem-Exklusivität.[1]Qorvo, "Vereinfachung von Smart Homes: Erfahren Sie, wie Matter, Thread und WLAN die IoT-Konnektivität revolutionieren," qorvo.com Fahrzeugcockpits, OLED-Verbreitung und KI-verbesserte Modelle über 10 Zoll verstärken das Umsatzpotenzial. Vertikal integrierte Panel-Hersteller haben ihre Margen trotz LCD-Engpässen im Bereich 8–10 Zoll aufrechterhalten.[2]TCL CSOT, "TCL CSOT stellt fortschrittliche Smart-Cockpit-Display-Lösungen vor," en.tclcsot.com Umgekehrt haben Unternehmenskäufer ihre Beschaffungszyklen aufgrund von Risiken durch dauerhaft aktive Mikrofone verlängert, was den kurzfristigen Lieferimpuls dämpft.

Wichtigste Erkenntnisse des Berichts

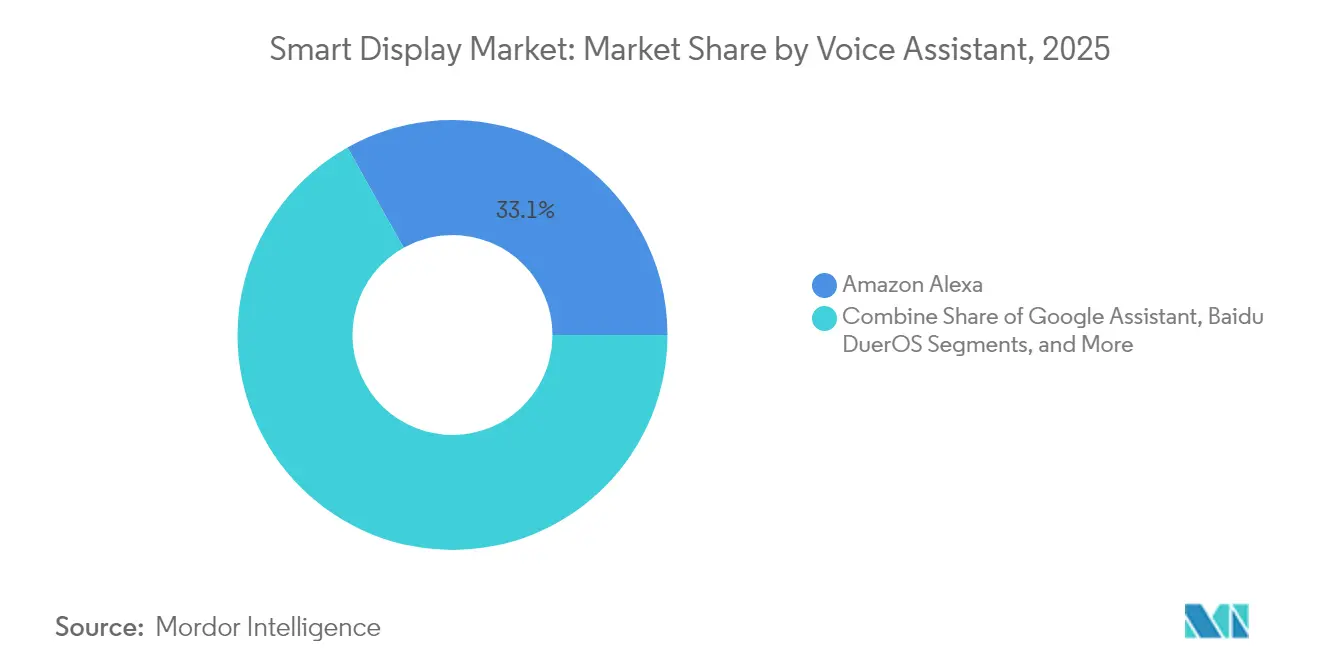

- Nach Sprachassistent führte Amazon Alexa im Jahr 2025 mit einem Umsatzanteil von 33,12 %, während Alibaba TmallGenie bis 2031 voraussichtlich mit einer CAGR von 18,38 % wachsen wird.

- Nach Bildschirmgröße dominierte die Kategorie 5–10 Zoll im Jahr 2025 mit einem Anteil von 52,10 % an der Smart-Display-Marktgröße; Bildschirme über 10 Zoll werden voraussichtlich bis 2031 mit einer CAGR von 18,92 % wachsen.

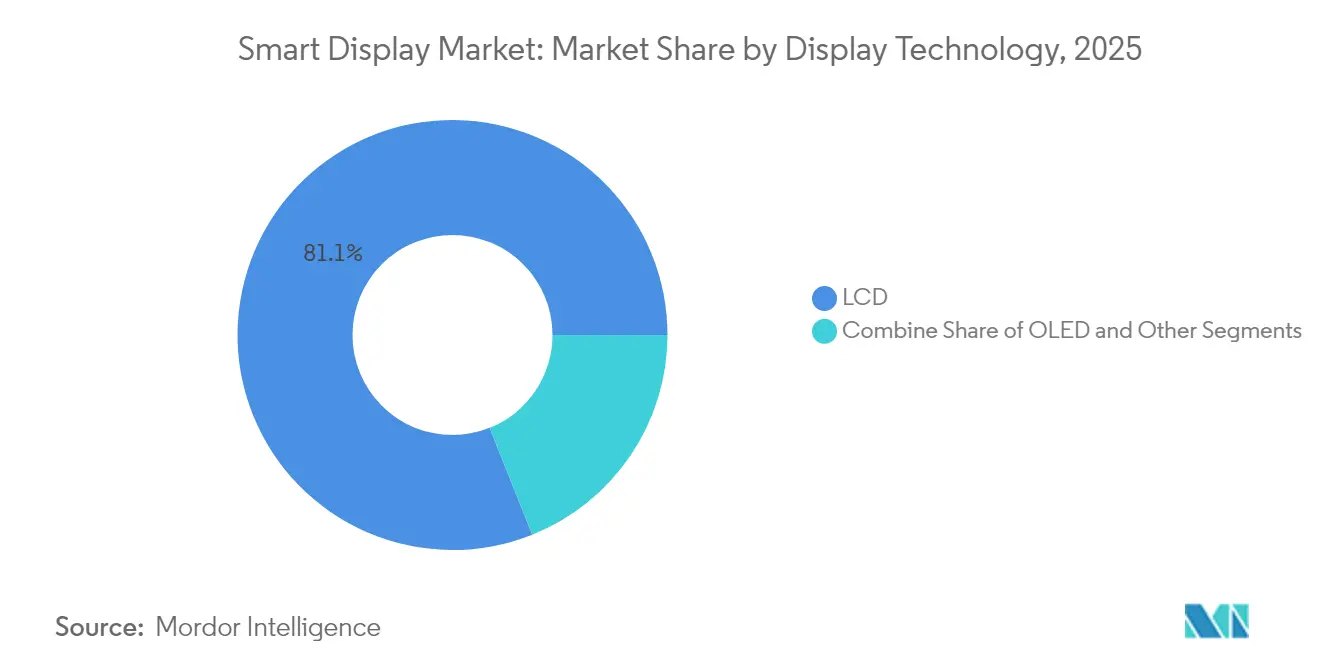

- Nach Display-Technologie hielt LCD im Jahr 2025 einen Anteil von 81,05 % am Smart-Display-Marktanteil, während OLED bis 2031 mit einer CAGR von 21,35 % wachsen soll.

- Nach Auflösung entfielen im Jahr 2025 56,05 % des Anteils auf Full-HD-Bildschirme, während 4K-Panels und höher voraussichtlich mit einer CAGR von 22,98 % wachsen werden.

- Nach Installationstyp dominierten Standalone-Geräte im Jahr 2025 mit einem Anteil von 90,10 %; integrierte Formate wie Smart-Spiegel werden mit einer CAGR von 25,74 % wachsen.

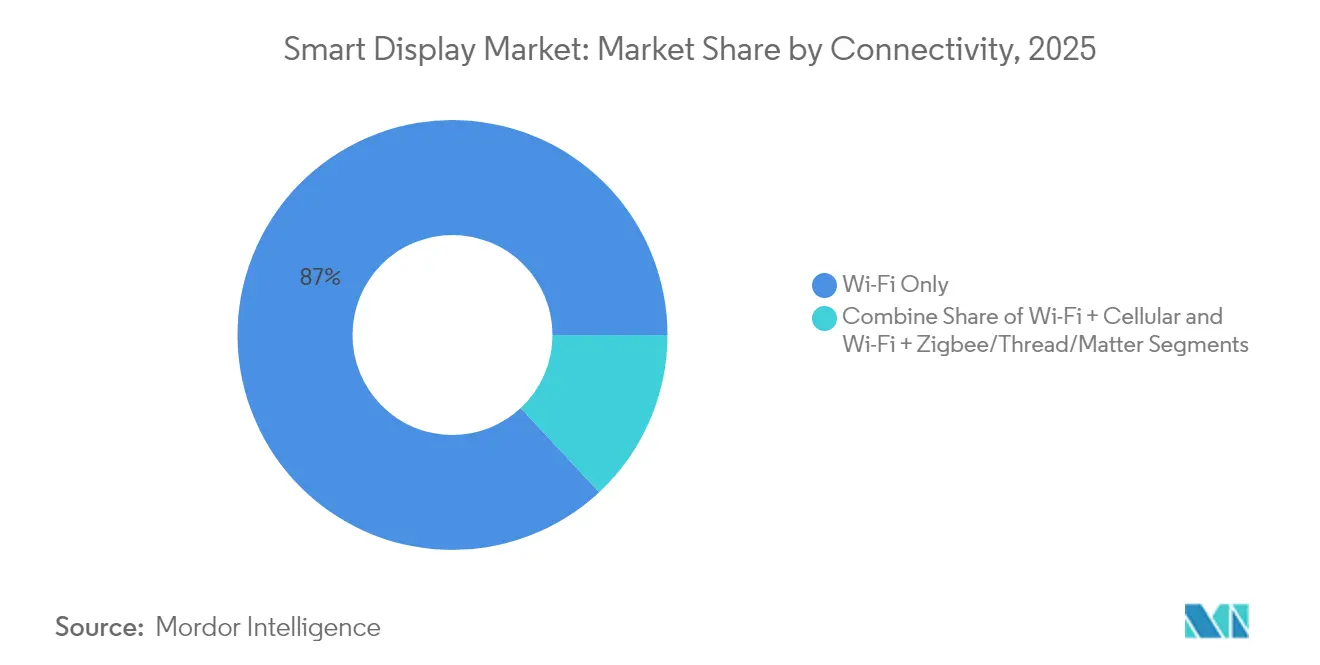

- Nach Konnektivität machten reine WLAN-Geräte 86,95 % der Lieferungen im Jahr 2025 aus, während WLAN-plus-Matter-Modelle mit der schnellsten CAGR von 22,41 % aufwarten.

- Nach Endverbraucherbranche führten Anwendungen im Bereich Smart Home für Privathaushalte im Jahr 2025 mit einem Umsatzanteil von 73,95 %, während Automobil-Armaturenbretter voraussichtlich mit einer CAGR von 23,62 % wachsen werden.

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 37,42 % zum weltweiten Umsatz bei und soll bis 2031 die höchste CAGR von 17,05 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smart-Display-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung multimodaler sprachgesteuerter Smart-Home-Hubs | +3.5% | Nordamerika mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung Matter-konformer Geräte, die die Plattforminteroperabilität beschleunigen | +1.9% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von Smart-Spiegeln und Cockpit-Displays von Säule zu Säule durch Automobil-OEMs | +2.1% | Führungsrolle in Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| KI-gestützte kontextuelle Benutzeroberfläche treibt Premium-Preismix in der Kategorie über 10 Zoll, angeführt von Asien | +3.2% | Asiatisch-pazifischer Raum mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Einzelhandelsnachfrage nach reibungslosem Checkout und dynamischer Regalkantenbeschilderung | +1.8% | Nordamerika und Europa, aufkommende Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Intelligente Krankenhausbett-Terminals zur Verbesserung der Patienteneinbindung und der HCAHPS-Werte | +1.0% | Nordamerika mit wachsender Akzeptanz in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung multimodaler sprachgesteuerter Smart-Home-Hubs in Nordamerika

Smart Displays entwickeln sich zu visuell-sprachlichen Hybriden, die Beleuchtungs-, Sicherheits- und Unterhaltungssysteme über eine einzige Schnittstelle orchestrieren. Die Verbreitung von Sprachassistenten soll bis 2026 157,1 Millionen Nutzer in den USA erreichen, was Geräte-Upgrades unterstützt, die umfangreichere Befehle verarbeiten und kontextbezogene Visualisierungen liefern.[3]Samsung Electronics, "Samsung Electronics stellt seine bisher fortschrittlichsten Fernseher und Soundbars vor, die von Vision AI angetrieben werden," news.samsung.com Generative KI ermöglicht proaktive Vorschläge – wie das Vorwärmen von Thermostaten auf Basis von Pendlerdaten – und steigert den wahrgenommenen Wert. Samsungs mit Vision AI ausgestattete Displays halfen dem Unternehmen, im Jahr 2024 einen Anteil von 28,3 % der Lieferungen im Premium-Segment zu erzielen. Einzelhändler bündeln Displays mit Abonnementdiensten, was wiederkehrende Einnahmen und Kundenbindung fördert. Der Wettbewerbsdruck steigt, da Apple sein erstes Smart-Home-Display vorbereitet und Ökosystem-Akteure dazu veranlasst, ihre Produktlinien jährlich zu aktualisieren.

Verbreitung Matter-konformer Geräte, die die Plattforminteroperabilität beschleunigen

Matter 1.4 führte zertifizierte Heimrouter ein, die WLAN und Thread vereinen, Onboarding-Fehler drastisch reduzieren und die Installationszeit verkürzen.[4]Granite River Labs, "CSA enthüllt Matter 1.4: Neue Horizonte für das Smart Home," graniteriverlabs.com Bis Mitte 2025 werden mehr als 1.000 Matter-zertifizierte Produkte erwartet, was Verbrauchern das Vertrauen gibt, Marken zu mischen, ohne eine Abhängigkeit befürchten zu müssen. Unternehmen betrachten die sichere Inbetriebnahme des Protokolls als Schritt zur Erfüllung von Zero-Trust-Anforderungen und fördern so breitere kommerzielle Einführungen. Versorgungsunternehmen erkunden Matter-basierte Energie-Dashboards zur Unterstützung von Laststeuerungsprogrammen. Der Standard erschließt auch Nachrüstmöglichkeiten im Gastgewerbe, wo bestehende WLAN-Infrastruktur Thread-Border-Router ohne Neuverkabelung hosten kann.

Integration von Smart-Spiegeln und Cockpit-Displays von Säule zu Säule durch Automobil-OEMs

Automobilhersteller integrieren Panoramadisplays mit über 26 Zoll, die Instrumentencluster, Infotainment und Fahrgastunterhaltung zusammenführen. Sprachassistenten verbinden Fahrzeuge mit Heimökosystemen und ermöglichen es Fahrern, unterwegs Garagentore zu schließen oder die Klimaanlage anzupassen. Hochkontrast-LTPS-LCD bleibt weit verbreitet, doch die OLED-Akzeptanz steigt in Luxusausstattungen. Over-the-Air-Updates halten Cockpit-Benutzeroberflächen aktuell und schaffen wiederkehrende Software-Einnahmequellen. Gemeinsame Elektrofahrzeugplattformen standardisieren Display-Abmessungen, senken die Stückkosten und erweitern die Akzeptanz in Mittelklassefahrzeugen bis Ende der 2020er Jahre.

KI-gestützte kontextuelle Benutzeroberfläche treibt Premium-Preismix in der Kategorie über 10 Zoll

Chinesische Marken bündeln große Bildschirme mit Bildungsinhalten, Live-Shopping und Telemedizin und erzielen 18–22 % höhere durchschnittliche Verkaufspreise.[5] Kontextuelle KI interpretiert Nutzergesten und Umgebungsdaten, um relevante Widgets ohne verbale Aufforderungen anzuzeigen. Im Einzelhandel personalisieren Displays mit Gesichtserkennung Angebote und steigern den Warenkorbwert. Krankenhäuser setzen Bett-Terminals ein, die Pflegeanweisungen übersetzen und Patientenfeedback in Echtzeit erfassen, was die HCAHPS-Werte verbessert. Die größere Fläche ermöglicht Multi-Fenster-Erlebnisse, differenziert Premium-Segmente weiter und zieht Display-Lieferanten zu größeren Substraten hin.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitslücken bei dauerhaft aktiven Mikrofonen verursachen Verzögerungen bei der B2B-Beschaffung | -2.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Panel-Engpass in 8–10-Zoll-LCD-Fertigungsanlagen begrenzt die Angebotselastizität | -1.7% | Fertigungszentren in Asien, globale nachgelagerte Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Datenschutzvorschriften erhöhen die Lokalisierungskosten | -1.2% | Europa, wachsende Auswirkungen in Nordamerika und Teilen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Lücken bei der Sprachunterstützung von Sprachassistenten hemmen die Akzeptanz in den nordischen Ländern und der Karibik | -0.8% | Nordische Länder, karibische Regionen und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitslücken bei dauerhaft aktiven Mikrofonen verursachen Verzögerungen bei der B2B-Beschaffung

Finanzinstitute und Krankenhäuser pausieren Implementierungen, bis Anbieter Datenwege dokumentieren und die Ausreichendheit der On-Device-Verarbeitung nachweisen. Beschaffungszyklen haben sich um bis zu 45 Tage verlängert, da CISOs Penetrationstests gemäß ISO-27001-Anforderungen verlangen. Der optionale Offline-Modus von Matter mildert einige Bedenken, erschwert jedoch das zentrale Gerätemanagement und führt zu Anfragen nach hybriden Architekturen, die Kosten und Integrationsaufwand erhöhen. Anbieter, die FedRAMP-äquivalente Zertifizierungen erhalten, gewinnen Verträge schneller und verschaffen sich so Vorteile als Erstanbieter.

Anhaltender Panel-Engpass in 8–10-Zoll-LCD-Fertigungsanlagen begrenzt die Angebotselastizität

Zuteilungsbeschränkungen verlängern die Vorlaufzeiten auf 16 Wochen und veranlassen Marken, Mittelklasse-Designs entweder auf 10,1-Zoll-Glas umzustellen oder auf 7-Zoll-Formfaktoren zu schrumpfen. Vertikal integrierte Lieferanten mit eigenen Fertigungsanlagen halten Puffer aufrecht, bewahren ihre Margen, während andere eine Kostensteigerung von bis zu 120 Basispunkten absorbieren. Investitionen fließen in OLED- und MicroLED-Linien statt in veraltete LCD-Technologie, was auf eine Engpasssituation bis Mitte 2026 hindeutet. Die Kanalbestände bleiben gering, was das Risiko von Einzelhandels-Engpässen während der Feiertagsspitzen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sprachassistent: Alexa führt trotz aufstrebender chinesischer Herausforderer

Die Smart-Display-Marktgröße für Sprachassistenzgeräte erreichte im Jahr 2025 4,18 Milliarden USD. Amazon Alexa hielt im Jahr 2025 einen Marktanteil von 33,12 % und profitierte vom Cross-Selling-Schwung von Fire TV und Ring. Google Assistant folgte über Nest-Hubs, während Alibabas TmallGenie mit einer CAGR von 18,38 % wuchs, gestützt durch die Integration von KI-Chatbots, die Inhalte für chinesische Dialekte lokalisieren. Die Smart-Display-Marktgröße für Sprachassistenzgeräte erreichte im Jahr 2025 4,18 Milliarden USD, und die Ersatznachfrage stärkt sich, da generative Modelle die Erinnerung an frühere Gespräche ermöglichen. Apples Ankündigung eines 15,24-cm-Home-Displays im März 2025 signalisiert neuen Wettbewerb, der iOS-Haushalte in sein HomeKit-Universum ziehen könnte.

Die fortgesetzte Expansion Mandarin-optimierter großer Sprachmodelle untergräbt Alexas Vorsprung in China, wo Baidu DuerOS 41,1 % der mobilen Smart-Screens kontrollierte, trotz eines Rückgangs von 10,3 Prozentpunkten. Marken differenzieren sich durch visuelle Suche, kindersichere Modi und multimodale Einkaufswagen, die QR-basiertes Checkout verknüpfen. Diese Entwicklungen verdeutlichen, wie der Smart-Display-Markt in regionsspezifische Erlebnisschichten fragmentiert, auch wenn Matter versucht, die Konnektivität zu harmonisieren.

Nach Bildschirmgröße: Größere Displays erschließen Premium-Segmente

Die Kategorie 5–10 Zoll dominierte im Jahr 2025 mit 52,10 % des Umsatzes, da sie Arbeitsfläche und Betrachtungskomfort ausbalanciert. Küchenrezepte, Schlafzimmer-Wecker und Schreibtisch-Videoanrufe passen meist in diese Diagonale und halten die Stücklistenkosten niedrig. Dennoch expandiert die Gruppe über 10 Zoll mit einer CAGR von 18,92 %, da Einzelhändler, Krankenhäuser und Fahrzeug-Armaturenbretter reichhaltigere Visualisierungen verlangen. Breitere Panels ermöglichen Split-Screen-Modi für gleichzeitige Videochats und Smart-Home-Dashboards, was die Nutzerengagement-Kennzahlen verbessert.

Die durchschnittlichen Verkaufspreise steigen, wenn die Diagonale 10 Zoll überschreitet, was die Herstellermargen verbessert. Die OLED-Durchdringung ist in diesem Segment höher und hilft dem Smart-Display-Markt, Premium-Preispunkte zu erzielen. Panel-Hersteller verlagern Kapazitäten auf Gen-8.6-Glassubstrate, um dem Großformat-Boom gerecht zu werden. Unterdessen verbleiben Geräte unter 5 Zoll in Budget-Nischen und als Bett-Begleiter, aber ihr Anteil am Smart-Display-Markt schrumpft unter dem Wettbewerb durch Wearables, die bereits die Benachrichtigungsrolle auf kleinen Bildschirmen übernehmen.

Nach Display-Technologie: OLED gewinnt trotz LCD-Dominanz an Dynamik

LCD behielt im Jahr 2025 einen Anteil von 81,05 %, dank ausgereifter Lieferketten und wettbewerbsfähiger Preisgestaltung. Automobil-Instrumentencluster bevorzugen häufig LTPS-LCD wegen thermischer Stabilität und Helligkeit. OLEDs CAGR von 21,35 % beschleunigt sich jedoch, da Anbieter seine tiefen Schwarztöne und Flexibilität nutzen, um gebogene oder rollbare Formfaktoren zu gestalten. Smart-Spiegel in Luxushotels verwenden OLED-Laminate, um inaktive Displays hinter reflektivem Glas zu verbergen, und erzielen höhere durchschnittliche Umsätze pro Nutzer.

Die Smart-Display-Marktgröße für OLED-basierte Einheiten wird bis 2031 voraussichtlich 3,42 Milliarden USD übersteigen, unterstützt durch flexible Gen-6-Fertigungsanlagen in Südkorea und China. MicroLED-Forschung verspricht noch höhere Leuchtdichte und Lebensdauer, wobei gedruckte Transfertechniken sich den Kostenzielen annähern. Hersteller sichern sich durch Kreuzlizenzierung von Patenten und Mischung von Panel-Portfolios ab, um das Risiko einer Abhängigkeit von einer einzigen Technologie zu vermeiden.

Nach Auflösung: 4K-Akzeptanz beschleunigt sich in Premium-Segmenten

Full-HD-Panels hielten im Jahr 2025 einen Lieferanteil von 56,05 % und balancierten Bildschärfe und Kosten für alltägliches Betrachten und Videokonferenzen. 4K-Geräte – selbst bei kleinen Diagonalen – skalieren schnell mit einer CAGR von 22,98 %, angetrieben durch Automobil-Armaturenbretter, die Navigation, Unterhaltung und ADAS-Visualisierung kombinieren. In SoCs eingebettete Hochskalierungsalgorithmen mildern den Mangel an nativen Inhalten und machen hohe Auflösungen früher attraktiv.

Smart-Spiegel und In-Store-Kioske nutzen 4K, um feinkörnige Produktbilder und AR-Overlays anzuzeigen. Obwohl 8K eine Nische bleibt, werden die Lieferungen bis 2025 voraussichtlich 3,3 Millionen Einheiten erreichen und als Halo-Produkte fungieren, die die Verbrauchererwartungen nach oben treiben. Anbieter müssen das thermische Design optimieren, wenn die Pixeldichte steigt, insbesondere bei lüfterlosen Tischmodellen.

Nach Installationstyp: Integrierte Displays stören traditionelle Modelle

Standalone-Geräte machten im Jahr 2025 noch 90,10 % der Lieferungen aus, da sie einfach zu installieren und zu ersetzen sind. Dennoch skalieren integrierte Smart-Spiegel, Kioske und Regalkantenbeschilderungen mit einer CAGR von 25,74 % und weben Displays direkt in Möbel und Ladeneinrichtungen ein. Krogers EDGE-Regale reduzieren Papierverschwendung und ermöglichen Echtzeit-Preisgestaltung – ein Beweis dafür, dass Energieeinsparungen im Unternehmensbereich Smart-Display-Einführungen finanzieren können.

Badezimmerspiegel mit eingebetteten Bildschirmen liefern Morgen-Briefings und überwachen Gesundheitsindikatoren über integrierte Kameras. Fitnessstudios erweitern diese Konzepte, um Formcoaching anzubieten. Mit der Verbreitung eingebetteter Formate verlagern sich Kanalstrategien von der Unterhaltungselektronik hin zum Bau- und Einrichtungsvertrieb, was Möglichkeiten für OEM-Partnerschaften eröffnet.

Nach Konnektivität: Matter-Protokoll treibt Multi-Standard-Akzeptanz

Reine WLAN-Geräte machten 86,95 % der Volumina im Jahr 2025 aus, was die Allgegenwart von Heimroutern widerspiegelt. Die Hinzufügung von Thread und Ethernet über Matter erhöht die Zuverlässigkeit und unterstützt energiearme Mesh-Anwendungen, ohne den WLAN-Durchsatz aufzugeben. WLAN-plus-Matter-Lieferungen werden den breiteren Smart-Display-Markt mit einer CAGR von 22,41 % übertreffen, angetrieben durch Marken, die Thread-Border-Router in Flaggschiff-Modelle bündeln.

Threads selbstheilende Meshes senken die Latenz für Beleuchtungs- und Sensorantworten, während die 128-Bit-AES-Verschlüsselung Unternehmensauditoren zufriedenstellt. Mobilfunkmodule bleiben Spezialoptionen, wo Breitband unzuverlässig ist, wie bei Verkaufsautomaten oder Flottenfahrzeugen, aber höhere Modulkosten begrenzen das Anteilswachstum.

Nach Endverbraucherbranche: Dominanz im Wohnbereich steht vor der Herausforderung durch die Automobilindustrie

Privatkäufer machten 73,95 % der Umsätze im Jahr 2025 aus und festigten die Verbraucherwurzeln der Kategorie. Die Akzeptanz von Sprachassistenten-Routinen – Lichter ausschalten, Türen abschließen, Wetter-Briefings – hält die Abwanderungsrate niedrig. Der Automobilkanal, obwohl derzeit nur einstelliger Anteil, wächst mit einer CAGR von 23,62 %, da Elektrofahrzeug-Armaturenbretter expandieren und Fahrer heimähnliche Schnittstellen erwarten.

Gesundheitsdienstleister setzen Bett-Terminals ein, die elektronische Gesundheitsakten und Unterhaltung synchronisieren, die Häufigkeit von Schwesternrufen reduzieren und die Patientenzufriedenheit steigern. Einzelhändler integrieren Displays in Endregale für Produktentdeckung und Self-Checkout-Abläufe. Unternehmens- und Bildungsnutzer verlassen sich auf interaktive Panels für hybride Meetings und digitales Whiteboarding, was die adressierbare Basis des Smart-Display-Markts über Privathaushalte hinaus erweitert.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Smart-Display-Markt im Jahr 2025 mit einem Umsatzanteil von 37,42 % an und soll bis 2031 mit einer CAGR von 17,05 % wachsen. Chinesische Anbieter wie Baidu und Alibaba reagierten auf einen Einbruch der Smart-Speaker-Lieferungen um 25,6 % im Jahr 2024, indem sie große Sprachmodelle auf Displays aufschichteten und Wertversprechen neu definierten. Staatlich geförderte KI-Chip-Initiativen senken die Stücklistenkosten und ermöglichen Großbildmodelle unter 100 USD, die die ländliche Durchdringung ausweiten. Südkoreanische Marken konzentrieren sich auf OLED-Innovation und nutzen lokale Panel-Ökosysteme, um Premium-Einheiten in der gesamten Region zu exportieren.

Nordamerika bleibt ein Technologie-Trendsetter mit nahezu allgegenwärtigem Breitband und hoher Sprachassistenten-Akzeptanz. Ersatzzyklen dominieren das Wachstum, da Haushalte Bildschirme der ersten Generation gegen Matter-fähige Varianten mit überlegenen Mikrofonen und Edge-KI austauschen. Amazon behielt 29 % der US-Smart-Speaker-Einheiten und rollte generative KI-Upgrades für Alexa aus, die Upsells zu größeren Echo-Show-Modellen fördern. Apples Markteintritt im Jahr 2025 könnte einen Teil der wohlhabenden iOS-Basis anziehen und die Anbieter-Rankings neu ordnen.

Europa betont Datenschutz und Nachhaltigkeit und stimuliert die Nachfrage nach Geräten mit On-Device-Verarbeitung und recycelten Materialien. Der europäische Smart-Home-Markt erreichte im Jahr 2024 22,11 Milliarden USD, und durch bevorstehende Ökodesign-Vorschriften vorgeschriebene Energiemanagement-Funktionen lenken die Beschaffung hin zu Matter-zertifizierten Hubs, die den Verbrauch überwachen. Die nordische Akzeptanz hinkt aufgrund von Sprachlücken bei Sprachassistenten hinterher, aber regulatorische Klarheit und Subventionen für Energiemodernisierungen sollen latente Nachfrage erschließen. Aufstrebende Regionen in Südamerika, dem Nahen Osten und Afrika verzeichnen eine schrittweise Akzeptanz, da Smartphone-OEMs kleinere Bildschirme bündeln, um die Ökosystem-Bindung zu stärken, obwohl Preissensitivität und lückenhafte Konnektivität die Volumina dämpfen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Amazon, Google, Samsung, Baidu und Alibaba – kontrollierten im Jahr 2024 rund 65 % der weltweiten Lieferungen, was auf eine moderate Konzentration hindeutet. Ökosystem-Eigentümer nutzen Cloud-Plattformen und Inhaltsbibliotheken, um wiederkehrende Einnahmen zu erzielen, während hardwarezentrierte Unternehmen Display-Qualität und Industriedesign betonen. Matter untergräbt die Abhängigkeit, indem es Verbrauchern ermöglicht, Marken zu mischen, und verlagert das Schlachtfeld auf KI-Funktionen und Formfaktor-Innovationen. Vertikal integrierte Panel-Hersteller wie Samsung und LG profitieren von einer sicheren Versorgung mit OLED- und aufkommenden MicroLED-Panels und gewinnen Preissetzungsmacht bei LCD-Engpässen.

Strategische Schritte unterstreichen die Divergenz:

- Samsung präsentierte auf der CES 2025 ein 3D-AR-HUD und einen 26,45-Zoll-Cockpit-Bildschirm und zielt auf Automobil-Tier-1-Verträge ab.

- Amazon kündigte Alexa+-Geräte mit größeren Displays und On-Device-KI an und erweitert die Steuerung auf 140.000 Smart-Home-Produkte.

- Apple wird 2025 ein 15,24-cm-FaceTime-fähiges Display einführen, das Tap-to-Pay und UWB-basierte Näherungsautomatisierung in sein HomeKit-Ökosystem integriert.

Nischenanbieter konzentrieren sich auf Vertikale: medizinische Einheiten mit antimikrobiellen Beschichtungen, Regalkantenbeschilderungen im Einzelhandel mit E-Paper und robuste Kioske für Transitstationen. Fusionen und Übernahmen werden erwartet, da Chipsatz-Hersteller Software-Expertise suchen, um On-Device-Inferencing zu optimieren.

Marktführer im Smart-Display-Bereich

Amazon.com, Inc.

Google LLC (Alphabet Inc.)

Baidu Inc.

Alibaba Group Holding Ltd.

Xiaomi Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Samsung Electronics stellte seine Neo-QLED-8K- und 4K-TV-Linie 2025 vor, die von Vision AI angetrieben wird und die Führungsposition im Bereich Premium-Smart-Home-Displays stärkt.

- Mai 2025: Samsung intensivierte die Arbeit an LED-on-Silicon-Mikrodisplays für Augmented-Reality-Brillen, mit einer kommerziellen Produktion, die für 2027 angestrebt wird.

- Mai 2025: Amazon kündigte die Alexa+-Produktlinie mit größeren Echo-Show-Einheiten, On-Device-generativer KI und tieferer Matter-Integration an.

- Januar 2025: Die Connectivity Standards Alliance veröffentlichte Matter 1.4 und fügte zertifizierte Heimrouter hinzu, die WLAN und Thread vereinen und das Onboarding vereinfachen.

- Januar 2025: LG debütierte auf der CES 2025 mit dem weltweit ersten 5K2K-OLED-Gaming-Monitor und einem transparenten OLED-Fernseher.

- Dezember 2024: Apple bestätigte ein Markteinführungsfenster im März 2025 für sein erstes 15,24-cm-Smart-Home-Display mit FaceTime-Kamera und Matter-Konformität.

Berichtsumfang des globalen Smart-Display-Markts

Die Smart-Display-Studie verfolgt Sprachassistenten-Lautsprecher mit Display, die in verschiedenen Regionen eingesetzt werden. Die Studie betont technologische Entwicklungen. Da die Marktkategorie relativ neu ist, konzentriert sich die Studie auf Faktoren, die den Verbraucher beim Übergang von Smart-Speakern zu Smart Displays unterstützen. Die Auswirkungen von Covid-19 auf den Markt und betroffene Segmente werden ebenfalls im Rahmen der Studie abgedeckt. Darüber hinaus werden die Störungen der Faktoren, die die Marktexpansion in naher Zukunft beeinflussen, in der Studie hinsichtlich Treiber und Hemmnisse behandelt.

Der Smart-Display-Markt ist nach Sprachplattform (Google, Alexa) und Geografie segmentiert.

Die Marktgrößen und Prognosen werden in Werten (Millionen USD) für alle oben genannten Segmente angegeben.

| Amazon Alexa |

| Google Assistant |

| Baidu DuerOS |

| Alibaba TmallGenie |

| Apple Siri |

| Sonstige |

| Unter 5 Zoll |

| 5–10 Zoll |

| Über 10 Zoll |

| LCD |

| OLED |

| Sonstige (Micro-LED, E-Paper) |

| HD (= 720p) |

| Full HD (1080p) |

| 4K und höher |

| Standalone-Smart-Displays |

| Integrierte Smart Displays (Smart-Spiegel, Kiosk, Regalkantenbeschilderung) |

| Nur WLAN |

| WLAN plus Mobilfunk |

| WLAN plus Zigbee/Thread/Matter |

| Smart Home für Privathaushalte |

| Automobilindustrie |

| Einzelhandel und Gastgewerbe |

| Gesundheitswesen |

| Unternehmen und Bildung |

| Sonstige (Verkehrsknotenpunkte, öffentlicher Sektor) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Länder des Golfkooperationsrats |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Sprachassistent | Amazon Alexa | |

| Google Assistant | ||

| Baidu DuerOS | ||

| Alibaba TmallGenie | ||

| Apple Siri | ||

| Sonstige | ||

| Nach Bildschirmgröße | Unter 5 Zoll | |

| 5–10 Zoll | ||

| Über 10 Zoll | ||

| Nach Display-Technologie | LCD | |

| OLED | ||

| Sonstige (Micro-LED, E-Paper) | ||

| Nach Auflösung | HD (= 720p) | |

| Full HD (1080p) | ||

| 4K und höher | ||

| Nach Installationstyp | Standalone-Smart-Displays | |

| Integrierte Smart Displays (Smart-Spiegel, Kiosk, Regalkantenbeschilderung) | ||

| Nach Konnektivität | Nur WLAN | |

| WLAN plus Mobilfunk | ||

| WLAN plus Zigbee/Thread/Matter | ||

| Nach Endverbraucherbranche | Smart Home für Privathaushalte | |

| Automobilindustrie | ||

| Einzelhandel und Gastgewerbe | ||

| Gesundheitswesen | ||

| Unternehmen und Bildung | ||

| Sonstige (Verkehrsknotenpunkte, öffentlicher Sektor) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Smart-Display-Marktgröße für 2031?

Die Smart-Display-Marktgröße wird bis 2031 voraussichtlich 11,82 Milliarden USD erreichen und mit einer CAGR von 16,58 % wachsen.

Welcher Sprachassistent hält derzeit den höchsten Smart-Display-Marktanteil?

Amazon Alexa führte im Jahr 2025 mit einem Smart-Display-Marktanteil von 33,12 %.

Warum gilt das Matter-Protokoll als entscheidend für die Smart-Display-Branche?

Matter beseitigt Interoperabilitätsbarrieren, ermöglicht es Geräten verschiedener Marken, zusammenzuarbeiten, und beschleunigt die Multi-Anbieter-Akzeptanz in der gesamten Smart-Display-Branche.

Welches Segment wird zwischen 2026 und 2031 am schnellsten wachsen?

Bildschirme über 10 Zoll werden mit einer CAGR von 18,92 % wachsen, angetrieben durch die Nachfrage aus der Automobil-, Einzelhandels- und Gesundheitsbranche.

Wie groß ist die Chance in Automobil-Cockpits?

Die Automobilbranche ist das am schnellsten wachsende Endverbrauchersegment, das voraussichtlich eine CAGR von 23,62 % verzeichnen und bis 2031 einen wachsenden Anteil an der gesamten Smart-Display-Marktgröße ausmachen wird.

Welches Maß an Marktkonzentration kennzeichnet den Sektor heute?

Die fünf größten Anbieter kontrollierten im Jahr 2024 rund 65 % der Lieferungen und verleihen dem Smart-Display-Markt ein moderates Konzentrationsprofil.

Seite zuletzt aktualisiert am: