Marktgröße und Marktanteil für Next-Generation-Firewalls

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

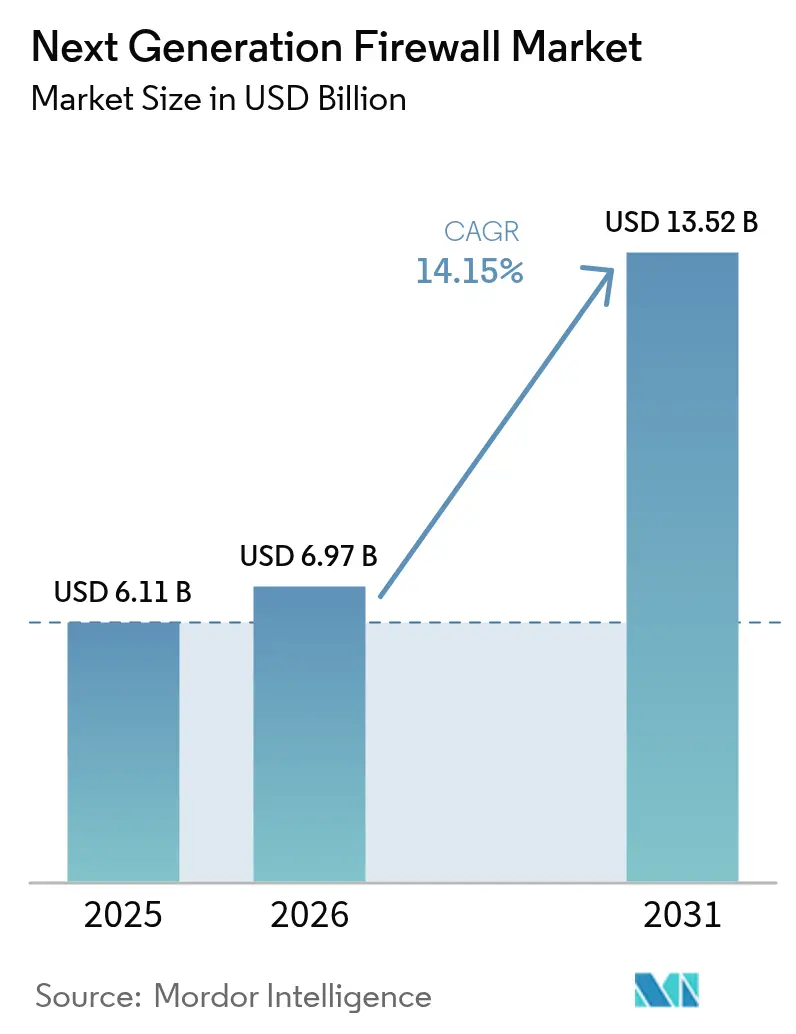

| Marktgröße (2026) | 6.97 Milliarden US-Dollar |

| Marktgröße (2031) | 13.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Next-Generation-Firewalls von Mordor Intelligence

Die Marktgröße für Next-Generation-Firewalls wird im Jahr 2026 auf USD 6,97 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,11 Milliarden, mit Projektionen für 2031 von USD 13,52 Milliarden, was einem Wachstum von 14,15 % CAGR über den Zeitraum 2026–2031 entspricht. Die verstärkte Einführung ist auf den Übergang zu Zero-Trust-Architekturen, eine breitere Verteilung von Cloud-Workloads und eingebettete KI-Bedrohungsanalysen zurückzuführen, die Fehlalarme um bis zu 71 % reduzieren[1]Fortinet, "FortiGate 700G Series Launch," fortinet.com. Hardware-Appliances dominieren nach wie vor, doch virtuelle und cloud-native Bereitstellungen skalieren schnell, da Unternehmen softwaredefinierten Sicherheitslösungen für hybride Umgebungen nachgehen. Nordamerika führt mit einem Umsatzanteil von 36 %, während der asiatisch-pazifische Raum am schnellsten wächst, da Regierungen Sovereign-Cloud-Mandate und regionale Datenschutzgesetze einführen. Die Nachfrage konzentriert sich auf IT-Telekommunikation (46 % Anteil) und BFSI, wo strengere Compliance-Anforderungen und hochwertige digitale Vermögenswerte Institutionen zu Echtzeit-Bedrohungsprävention drängen. Anbieter, die ASIC-Leistung, KI-gestützte Erkennung und einheitliches Richtlinienmanagement kombinieren können, sind am besten positioniert, um aufkommende Chancen im Markt für Next-Generation-Firewalls zu nutzen.

Wichtigste Erkenntnisse des Berichts

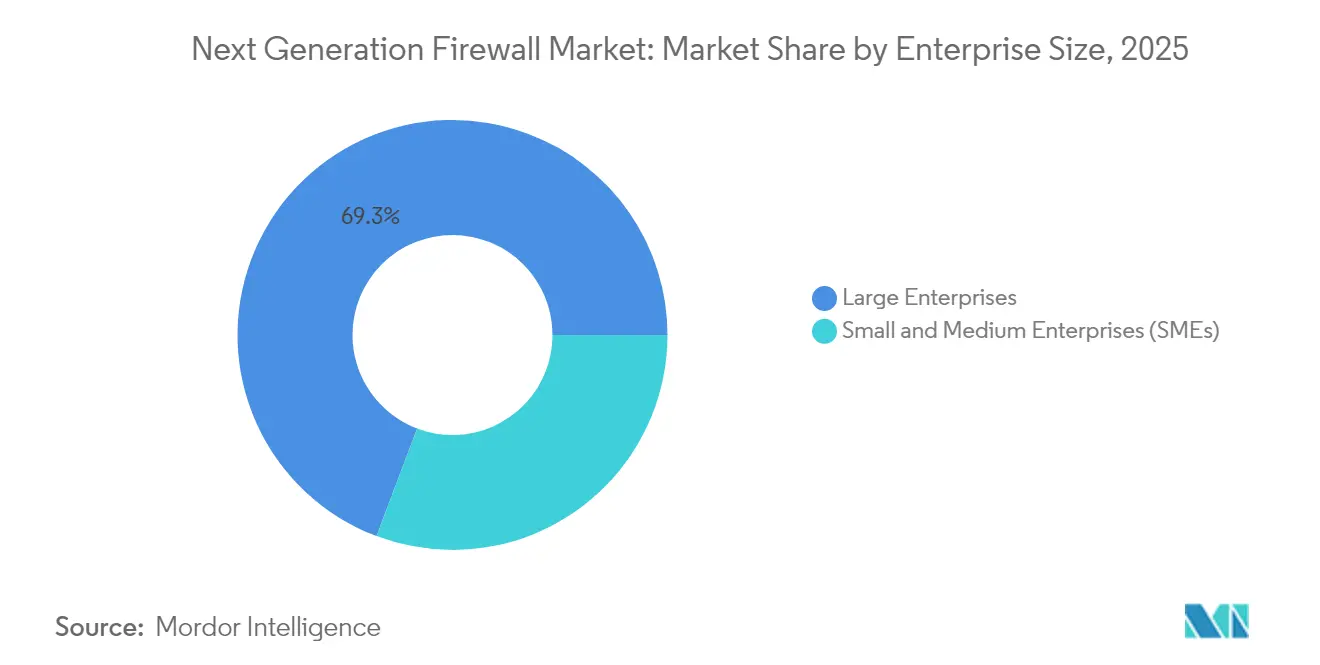

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 69,25 % am Markt für Next-Generation-Firewalls, während KMU bis 2031 voraussichtlich mit einem CAGR von 16,05 % wachsen werden.

- Nach Lösungstyp beherrschten Hardware-Appliances im Jahr 2025 54,35 % der Marktgröße für Next-Generation-Firewalls, während virtuelle und cloudbasierte Firewalls bis 2031 mit einem CAGR von 15,1 % wachsen sollen.

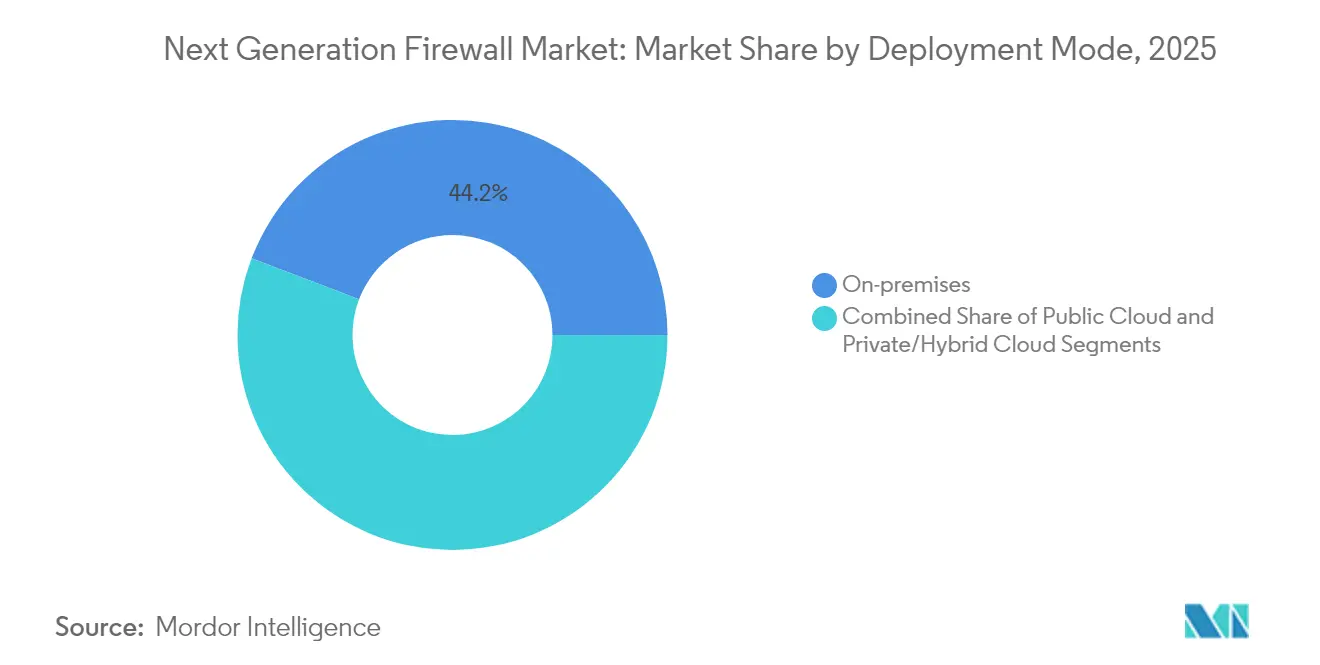

- Nach Bereitstellungsmodus repräsentierten On-Premises-Installationen im Jahr 2025 44,20 % des Marktes; private und hybride Cloud-Bereitstellungen werden im gleichen Zeitraum voraussichtlich mit einem CAGR von 16,2 % wachsen.

- Nach Endbenutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 45,35 %; BFSI ist das am schnellsten wachsende Segment mit einem CAGR von 15,7 % bis 2031.

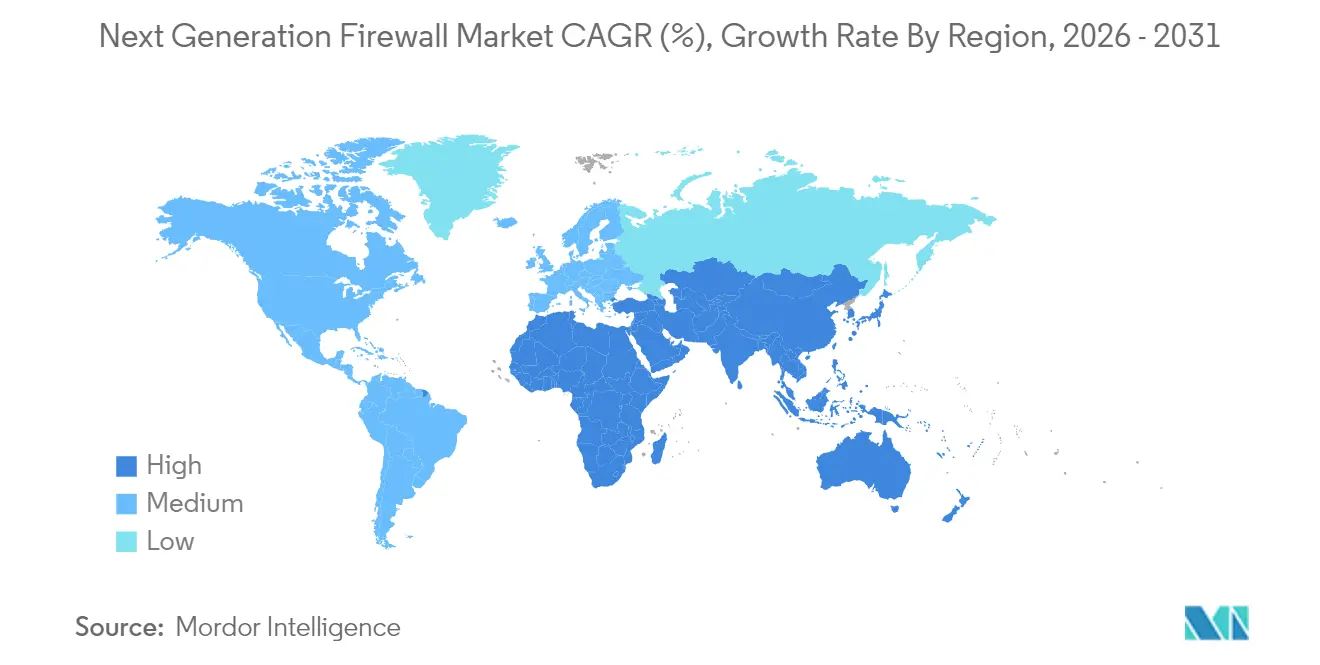

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 35,60 % am globalen Umsatz, während der asiatisch-pazifische Raum voraussichtlich den höchsten regionalen CAGR von 15,95 % bis 2031 verzeichnen wird.

- Fortinet, Palo Alto Networks, Cisco und Check Point kontrollierten im Jahr 2024 gemeinsam etwa 70 % der weltweiten Lieferungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Next-Generation-Firewalls

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Cloud-Migration erfordert inline L7-fähige Sicherheit | +3.8% | Global; frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Angriffsfläche durch hybrides Arbeiten | +2.9% | Global; ausgeprägt in dienstleistungsorientierten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Zero-Trust-Einführungen in regulierten Sektoren | +3.2% | Nordamerika, Europa, fortgeschrittene APAC-Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Bedrohungsinformationsfeeds in NGFWs | +2.5% | Global; konzentriert auf Unternehmensbereitstellungen | Mittelfristig (2–4 Jahre) |

| Sovereign-Cloud-Initiativen steigern regionale Ausgaben | +1.7% | APAC, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-Migration erfordert inline L7-fähige Sicherheit

Achtundsechzig Prozent der Unternehmens-Workloads laufen heute in öffentlichen, privaten oder hybriden Clouds und setzen Ost-West-Datenverkehr frei, den herkömmliche Firewalls nicht inspizieren können. Cloud-native NGFWs mit anwendungsbewusster Inspektion verkürzen die durchschnittliche Bedrohungserkennungszeit um 63 % und reduzieren Sicherheitsvorfälle um 47 % im Vergleich zu reinen Perimeter-Kontrollen[2]Fortinet, "FortiGate 700G Series Launch," fortinet.com. Tiefe Transparenz über Microservices hinweg ermöglicht es Sicherheitsteams, einheitliche Richtlinien beizubehalten, während 72 % der Unternehmen ihre Cloud-Budgets im Jahr 2025 erhöhen, was NGFWs fest als Steuerungsebene für verteilte Architekturen positioniert.

Ausweitung der Angriffsfläche durch hybrides Arbeiten

Die Anzahl der Fernzugriffsendpunkte stieg stark an, als hybrides Arbeiten dauerhaft wurde, wobei 42 % der Geräte nun nicht verwaltet werden. NGFWs, die Zero-Trust-Netzwerkzugang einbetten, validieren jede Verbindung und haben zu einem Buchungsanstieg von 54 % im Jahresvergleich für SonicWalls Cloud Secure Edge geführt. Identitätsbewusste Richtlinien verhindern den Missbrauch von Anmeldedaten und adressieren den Anstieg solcher Angriffe um 37 % seit 2023, und rüsten Unternehmen aus, Mitarbeiter zu sichern, die zwischen Unternehmens- und Heimnetzwerken wechseln.

Obligatorische Zero-Trust-Architektur-Einführungen in regulierten Sektoren

Regierungsrichtlinien unterstreichen die kontinuierliche Überprüfung: Das US-Verteidigungsministerium strebt bis 2027 eine vollständige Zero-Trust-Implementierung an und bezeichnet NGFWs als Durchsetzungspunkte. Sechzig Prozent der Unternehmen nennen regulatorischen Druck als Hauptauslöser für Upgrades. Wenn KI-Analysen Richtlinienentscheidungen unterstützen, verbessert sich die Erkennung um 43 % und Fehlalarme sinken um 37 %, was die Synergie zwischen KI und Zero-Trust-Modellen bestätigt[3]U.S. General Services Administration, "Application of Zero Trust Principles in Federal Agencies," gsa.gov.

KI-gestützte Bedrohungsintelligenz transformiert Erkennungsfähigkeiten

Statische Regelwerke weichen adaptiven KI-Engines, die unbekannte Malware in Echtzeit erkennen. Fortinets FortiGuard-Dienste reduzieren die mittlere Erkennungszeit um 78 %, während Check Point 99,9 % neuer Malware innerhalb von 24 Stunden nach der Entdeckung blockiert. Automatisierte Updates verkürzen auch die Reaktionszeiten bei Vorfällen um 42 % und stellen sicher, dass die Abwehrmaßnahmen Schritt halten, während Angreifer KI als Waffe einsetzen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensiver ASIC-Entwicklungsplan begrenzt Preissenkungen für KMU | −1.2% | Global; stärkere Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an DPI-Fachkräften erhöht Servicekosten | −0.9% | Global; akut in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Datenschutzgesetze verlangsamen die Einführung von SaaS-NGFWs | −0.8% | Europa, APAC, Naher Osten | Mittelfristig (2–4 Jahre) |

| Open-Source-eBPF-Firewalls erodieren Einstiegsumsätze | −0.7% | Global; hauptsächlich KMU-Segment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensiver ASIC-Entwicklungsplan begrenzt Preissenkungen für KMU

Hochleistungs-SSL/TLS-Entschlüsselung treibt Anbieter zu kundenspezifischem Silizium. Fortinets SP5-Prozessor liefert einen 7-fach höheren Firewall-Durchsatz bei deutlich geringerem Stromverbrauch, doch der Forschungs- und Entwicklungsaufwand hält die Einstiegspreise hoch, wobei 43 % der kleinen Unternehmen die Kosten als Haupthindernis nennen. Obwohl ASICs die Energieeffizienz verbessern – FortiGate 70G benötigt 62-mal weniger Watt pro Gbps als Mitbewerber – bleibt der Vorabaufwand für budgetbeschränkte Käufer abschreckend.

Mangel an Fachkräften für Deep-Packet-Inspection erhöht Servicekosten

Erweiterte DPI-Funktionen erfordern seltene Fähigkeiten. Achtundsechzig Prozent der Unternehmen haben Schwierigkeiten, NGFW-Spezialisten einzustellen, und Vergütungsprämien erhöhen die Gesamtbetriebskosten. Um die Lücke zu schließen, verlassen sich viele Unternehmen auf Anbieter verwalteter Sicherheitsdienste; SonicWalls Managed Protection Suite bietet eine 24/7-Überwachung, aber wiederkehrende Gebühren dämpfen die Einführung, insbesondere in kostensensiblen Segmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Die Nachfrage teilt sich zwischen Hochleistung und verwalteter Einfachheit auf

Großunternehmen trugen 2025 69,25 % des Umsatzes bei, da ihre beträchtlichen Budgets den Einsatz von Multi-Gigabit-Appliances ermöglichten, die verschlüsselten Datenverkehr ohne Latenz inspizieren. Sie bevorzugen weiterhin ASIC-Beschleunigung auf der Appliance in Kombination mit zentralisierter Richtlinienorchestrierung. Im Gegensatz dazu wird für KMU bis 2031 ein CAGR von 16,05 % prognostiziert, angetrieben durch verbrauchsbasierte Abonnements und verwaltete Dienste, die Kapitalhürden senken. Flexible Lizenzierung und schlüsselfertige Verwaltung ermöglichen es ressourcenbeschränkten Teams, Sicherheitskontrollen auf Unternehmensniveau zu erhalten und gleichzeitig die Komplexität auszulagern. Infolgedessen bietet der Markt für Next-Generation-Firewalls zwei unterschiedliche Wertversprechen: kompromisslosen Durchsatz für globale multinationale Unternehmen und vereinfachte, serviceorientierte Angebote für kleinere Unternehmen.

Regulatorische Verpflichtungen prägen auch die Ausgabenmuster. Größere Organisationen sehen sich strengen Prüfpfaden gegenüber und müssen eine granulare Kontrolle über Rechenzentren, Niederlassungen und Tochtergesellschaften nachweisen. Kleinere Unternehmen hingegen tendieren zu konsolidierten Plattformen, die SD-WAN, IPS und Zero-Trust-Zugang in einem einzigen Stack integrieren und so eine „Tool-Proliferation” vermeiden. Die zunehmende Verfügbarkeit von nutzungsbasierten virtuellen Firewalls wird den Markt für Next-Generation-Firewalls voraussichtlich für neue Anwender zugänglich halten, insbesondere in Entwicklungsländern, wo die Kapitalintensität ein Problem darstellt.

Nach Lösungstyp: Hardware bleibt Kernbestandteil, während cloud-native Lösungen an Legitimität gewinnen

Hardware-Appliances behielten 2025 einen Anteil von 54,35 %, was die bewährten Leistungsmerkmale in On-Premises-Rechenzentren widerspiegelt. ASIC-bestückte Flaggschiffe wie die FortiGate 700G liefern 164 Gbps Firewall-Durchsatz bei einer 7-fach besseren Energieeffizienz als der Branchendurchschnitt und unterstreichen, warum Hochbandbreitenbetreiber weiterhin physische Geräte für deterministische Latenz bevorzugen. Unterdessen steigt der Umsatzanteil virtueller und cloudbasierter Angebote mit einem CAGR von 15,1 %, beschleunigt durch elastische Workloads und die Wirtschaftlichkeit von Infrastructure-as-Code.

Cloud-gehostete NGFWs schöpfen Stärke aus zentralisierten KI-Analysen, die Bedrohungen über mehrere Mandanten hinweg korrelieren. Versa Networks erzielte 99,90 % in unabhängigen Sicherheitstests, was auf Parität mit Hardware-Platzhirschen hinweist. Da Unternehmen ihre Toolchains rationalisieren, betten sie Firewall-Funktionen zunehmend in ganzheitliche SASE- oder SSE-Frameworks ein, was die Attach-Raten für virtuelle Produkte steigert. Diese duale Entwicklung stellt sicher, dass der Markt für Next-Generation-Firewalls sowohl leistungsgebundene Rechenzentrumsanforderungen als auch agile DevOps-Pipelines adressiert.

Nach Bereitstellungsmodus: Hybride Architekturen verankern den Schwung der privaten Cloud

On-Premises-Bereitstellungen machen aufgrund von vorhersehbarem Durchsatz, regulatorischen Kontrollen und direktem Hardware-Eigentum nach wie vor 44,20 % der Gesamtausgaben aus. Selbst cloud-first-Unternehmen behalten Campus-Appliances bei, um eine latenzarme Inspektion in der Nähe der Benutzer zu gewährleisten. Private und hybride Clouds verzeichnen jedoch mit einem CAGR von 16,2 % die stärkste Expansion, was Unternehmensstrategien widerspiegelt, die Flexibilität mit Souveränitätsmandaten verbinden. NGFWs, die als virtuelle Maschinen oder containerisierte Microservices bereitgestellt werden, setzen einheitliche Richtlinien in unterschiedlichen Umgebungen durch und minimieren Sicherheitsabweichungen, wenn Workloads zwischen Rechenzentren und Hyperscale-Clouds wechseln.

Mit dem Aufkommen von Edge-Computing helfen verteilte Firewalls, den Ost-West-Datenverkehr an Zweigstellen, Campussen und 5G-MEC-Knoten zu überwachen. Ihre Echtzeit-Intelligenz synchronisiert sich mit zentralisierten Controllern und ermöglicht eine einheitliche Transparenz. Public-Cloud-Firewalls verzeichnen ebenfalls ein stetiges Wachstum, gestärkt durch die Integration mit nativen Diensten führender Cloud-Anbieter. Zusammen garantieren diese Dynamiken, dass die Marktgröße für Next-Generation-Firewalls für hybride Architekturen monolithische Bereitstellungsmodi im Laufe des Jahrzehnts übertreffen wird.

Nach Endbenutzerbranche: Finanzdienstleistungen beschleunigen die Modernisierung

IT-Telekommunikation behielt 2025 mit 45,35 % des globalen Umsatzes die Führung, was auf die Rolle des Sektors beim Betrieb von Backbone-Infrastrukturen und Backbone-Datenverkehrsflüssen zurückzuführen ist, die eine deterministische, hochkapazitive Inspektion erfordern. Anbieter betten NGFWs ein, um Multi-Mandanten-Rechenzentren, 5G-Kerne und Edge-POPs zu sichern. Parallel dazu expandiert BFSI mit einem CAGR von 15,7 %, da Open Banking, Echtzeitzahlungen und API-Ökosysteme die Anfälligkeit für Betrug und Ransomware erhöhen. Banken benötigen granulare Anwendungstransparenz und vollständige Paketinspektion, um PCI DSS und lokale aufsichtsrechtliche Vorschriften zu erfüllen; die Einführung von NGFWs von Palo Alto Networks durch PT Bank Central Asia zeigt den Fokus des Sektors auf Compliance und betriebliche Effizienz.

Behörden und Verteidigungseinrichtungen sind ein weiteres zentrales Segment. Das US-amerikanische Bundesmandat für Zero-Trust stellt NGFWs in den Mittelpunkt der Mikrosegmentierung und kontinuierlichen Überwachung und treibt die Beschaffung in Bundes- und Staatsprogrammen voran. Gesundheitswesen, Fertigung und Einzelhandel erhöhen ebenfalls die Ausgaben, da das Internet der Dinge, Telemedizin und Omnichannel-Handel die Angriffsflächen vergrößern. Insgesamt trägt die vertikale Diversifizierung zum langfristigen Schwung der Next-Generation-Firewall-Branche bei.

Geografische Analyse

Nordamerika behauptete 2025 mit einem Anteil von 35,60 % den ersten Platz. Die frühe Einführung von Zero-Trust-Frameworks, Compliance-Treiber wie die NIST-Richtlinien und die Präsenz führender Anbieter halten die Ausgabentiefe hoch. Finanzdienstleistungs- und Gesundheitseinrichtungen in den Vereinigten Staaten priorisieren die tiefe Inspektion von verschlüsseltem Datenverkehr und Mikrosegmentierung, was die Nachfrage nach High-End-Appliances verstärkt. Bundesprogramme zur Modernisierung kritischer Infrastrukturen verstärken die Beschaffung zusätzlich.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 15,95 % wachsen. Sovereign-Cloud-Richtlinien in Japan, Indien und Singapur sowie eine boomende Wirtschaft für digitale Dienste beschleunigen den Rollout cloud-nativer Abwehrmaßnahmen. Die jüngste Erweiterung des Prisma Access Browser von Palo Alto Networks auf regionale Rechenzentren unterstreicht die Bemühungen der Anbieter, Datenschutzanforderungen zu erfüllen und gleichzeitig sicheren Fernzugang zu ermöglichen. Der Anstieg verwalteter Sicherheitsdienste adressiert auch Fachkräftemangel und ermöglicht es Unternehmen, NGFW-Fähigkeiten auf Unternehmensniveau ohne große interne Teams einzusetzen.

Europa bildet eine beträchtliche adressierbare Basis, da die DSGVO und die NIS2-Richtlinie eine robuste Datenverkehrsinspektion und Datenschutzvorkehrungen erfordern. Das bevorstehende EU-KI-Gesetz legt neuen Wert auf eine verantwortungsvolle KI-Integration in Sicherheitsprodukte und beeinflusst, wie Anbieter Bedrohungserkennungs-Engines positionieren. Die Nachfrage ist bei Betreibern kritischer Infrastrukturen in den Bereichen Energie, Verkehr und Finanzmarktinfrastrukturen besonders ausgeprägt.

Der Nahe Osten und Afrika verzeichnen ein solides Wachstum, da nationale Agenden zur digitalen Transformation 5G, Smart-City-Projekte und E-Government-Plattformen einführen. Eine robuste BIP-Zuweisung für Cybersicherheit in Saudi-Arabien und den Vereinigten Arabischen Emiraten stimuliert wettbewerbsfähige Ausschreibungen, wobei Käufer nach Post-Quanten-Kryptographie-Bereitschaft und flexiblen Verbrauchsmodellen suchen. Obwohl von einer kleineren Basis ausgehend, fügen diese Regionen dem Markt für Next-Generation-Firewalls Diversität hinzu und eröffnen Kanalchancen für Systemintegratoren.

Regulatorisches Umfeld

Die Regulierung von Next-Generation-Firewalls wird durch Vorgaben zum Cyberrisikomanagement und Anforderungen an die Sicherheitsgewährleistung geprägt, die sowohl Architektur als auch Beschaffung betreffen. In der Europäischen Union erweitert die Richtlinie (EU) 2022/2555 (NIS2) die Verpflichtungen für wesentliche und wichtige Einrichtungen zur Umsetzung von Netz- und Informationssicherheitsmaßnahmen, und die Durchführungsverordnung (EU) 2024/2690 der Kommission (verabschiedet am 17. Oktober 2024) legt technische Anforderungen fest, die Firewalls ausdrücklich als typische Kontrollen für Netzwerkschutz, Eindämmung von Sicherheitsverletzungen und Zugriffsbeschränkung nennen.

In den Vereinigten Staaten und anderen von staatlicher Beschaffung geprägten Märkten bleibt die kryptografische Zertifizierung ein Schlüsselkriterium, wobei FIPS 140-2/140-3-Validierungen im Rahmen des Cryptographic Module Validation Program des NIST üblicherweise für Sicherheitsgeräte und deren Krypto-Module erforderlich sind. Die Zero-Trust-Leitlinien, verankert in NIST SP 800-207, verschieben die Durchsetzung von einem einzigen Perimeter hin zu verteilten Richtliniendurchsetzungspunkten und Mikrosegmentierung, was mit NGFW-Fähigkeiten wie anwendungsbewusster Inspektion und identitätsbasierten Kontrollen übereinstimmt. Internationale Bewertungsprogramme wie Common Criteria (ISO/IEC 15408) prägen weiterhin die Zertifizierungsfahrpläne der Anbieter für Netzwerkgeräte, die in regulierten und kritischen Infrastrukturumgebungen eingesetzt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Next-Generation-Firewalls beginnt mit zentralen Technologiekomponenten, darunter kundenspezifische Halbleiter und Universal-Computing, kryptografische Komponenten sowie Software-Stacks für Deep-Packet-Inspection, Angriffsprävention, Threat Intelligence und zentrales Management. Anbieter differenzieren sich durch proprietäre Betriebssysteme und ASIC-Beschleunigung für die Inspektion verschlüsselten Datenverkehrs, ergänzt durch cloudbasierte Analysen und Abonnementdienste. Standards und Zertifizierungsökosysteme beeinflussen das vorgelagerte Design und die Validierung, einschließlich NIST-orientierter Kontrollen in regulierten Einsatzbereichen und Common-Criteria-Schemata zur Bewertung von Netzwerkgeräten.

Der Vertriebsweg umfasst den direkten Vertrieb an Unternehmen und Behörden, Hyperscaler- und Cloud-Marktplatzkanäle für virtuelle und Cloud-Firewalls sowie Systemintegratoren und Managed-Security-Service-Anbieter, die Bereitstellung, Richtlinienanpassung und 24/7-Überwachung für Kunden mit begrenzten Fachkenntnissen bündeln. Unabhängige Benchmarking- und Testmethoden beeinflussen ebenfalls die Bewertungskriterien der Käufer, wobei IETF RFC 9411 einen modernisierten Ansatz für das Leistungs-Benchmarking von Firewalls bietet, der auf Anwendungsebene und sicherheitszentrierte Verkehrsmuster ausgerichtet ist. Anbieterkonsolidierung und Plattformisierung, einschließlich der Integration von Identitäts- und KI-Sicherheitsfunktionen in breitere Sicherheitsplattformen, wirkt sich auf die Kette aus, indem sie die produktübergreifende Kopplung (SASE/SSE, Endpunkt und SecOps) erhöht und die Bedeutung eines einheitlichen Richtlinienmanagements über hybride Umgebungen hinweg steigert.

Wettbewerbslandschaft

Vier Anbieter – Fortinet, Palo Alto Networks, Cisco und Check Point – erfassten 2024 gemeinsam rund 70 % der weltweiten Lieferungen, was auf einen mäßig konzentrierten Markt hinweist. Fortinet verfügt über die größte installierte Basis mit über 775.000 Kunden und profitiert von einem kundenspezifischen ASIC-Design, das überlegene Durchsatz-pro-Watt-Metriken liefert. Check Point betont die Erkennungseffizienz mit einer Blockierrate von 99,9 % bei Zero-Day-Malware, während Palo Alto Networks auf Prisma setzt, um Cloud-, Edge- und On-Premises-Kontrollen zu vereinheitlichen, zuletzt erweitert durch die geplante Übernahme von Protect AI für USD 500 Millionen.

Leistung, Sicherheitsgenauigkeit und operative Integration definieren die wichtigsten Differenzierungsvektoren. Anbieter, die KI in Steuerungsebenen integrieren, automatisieren die Richtlinienoptimierung und die Triage von Vorfällen und reduzieren den Verwaltungsaufwand für SOC-Teams. Der Wandel hin zu Security-Service-Edge-Abonnements stärkt die Umsatzdiversifizierung und belohnt Anbieter, die den Software-Mehrwert von proprietärer Hardware entkoppeln können. Neue Marktteilnehmer wie Versa Networks erlangten Sichtbarkeit, indem sie in unabhängigen Cloud-Firewall-Tests eine Effektivität von 99,90 % erzielten und damit demonstrierten, dass cloud-native Architekturen beim Schutzparität mithalten können.

Anbieter verwalteter Sicherheitsdienste beeinflussen nun die Beschaffung, da Organisationen ohne DPI-Spezialisten Konfiguration und Überwachung auslagern. Anbieter passen die Lizenzierung für Multi-Mandanten-Umgebungen an und fügen APIs für nutzungsbasierte Abrechnung hinzu. Konsolidierungstrends zeichnen sich ebenfalls ab, da Firewall-Anbieter KI-, XDR- und SASE-Assets erwerben, um Plattformen zu bereichern und die Tool-Proliferation bei Kunden zu minimieren. Die Wettbewerbsintensität wird hoch bleiben, da der Markt für Next-Generation-Firewalls das Hardware-Leistungsrennen gegen die Agilität virtueller Firewalls ausbalanciert.

Branchenführer im Markt für Next-Generation-Firewalls

Juniper Networks Inc.

Palo Alto Networks Inc.

Dell Technologies

Huawei Technologies Co. Ltd

Fortinet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulierte Zero-Trust-Einführungen und compliancegetriebene Modernisierung schaffen Freiräume für NGFWs, die als verteilte Richtliniendurchsetzungspunkte über hybride Umgebungen hinweg fungieren und nicht nur als reine Perimeter-Geräte. NIST SP 800-207 hat sich als gängige Referenz für Zero-Trust-Architekturen etabliert und unterstützt die Nachfrage nach identitätsbewusster, mikrosegmentierungsorientierter Durchsetzung, die über Niederlassungen, Rechenzentren und Cloud-Workloads hinweg angewendet werden kann. In Europa bieten NIS2 und die Durchführungsverordnung (EU) 2024/2690 der Kommission vom Oktober 2024 konkrete technische Anhaltspunkte für das Sicherheitsrisikomanagement und typische Netzwerkkontrollen, was Firewall-Erneuerungszyklen im Zusammenhang mit Prüfbarkeit, Segmentierung und Vorfalleindämmung verstärkt.

Produkt- und Portfolioverschiebungen hin zur Infrastruktur des KI-Zeitalters erweitern ebenfalls die Chancenbereiche, insbesondere bei der Hochdurchsatz-Inspektion, der sicheren Segmentierung des Datenverkehrs in KI-Rechenzentren und den Richtlinienkontrollen für KI-gestützte Anwendungen. Die Einführung höherwertiger G-Serien-Plattformen von Fortinet, die für KI-getriebene Workloads positioniert sind, zusammen mit FortiOS 8.0-Updates, die sichere Netzwerk- und SASE-orientierte Kontrollen hinzufügen, zeigt, wie Anbieter NGFW-Funktionen, Threat Intelligence und Automatisierung in einheitlichen Plattformen zusammenfassen, die den Betrieb für Organisationen vereinfachen, die mit einem Mangel an Deep-Packet-Inspection-Fachkräften konfrontiert sind. Auf der Nachfrageseite erhöhen die Verteilung von Cloud-Workloads und Vorgaben für souveräne Clouds den Bedarf an cloud-nativen und virtuellen Firewalls mit zentraler Steuerung, was die Einführung einheitlicher Richtlinien-Engines unterstützt, die On-Premises- und Cloud-Umgebungen umfassen, während die Inspektionstiefe erhalten bleibt.

Aktuelle Branchenentwicklungen

- Mai 2026: Palo Alto Networks schloss die Übernahme von Portkey ab und fügte damit eine KI-Gateway-Funktion hinzu, die zur Kontrolle und Absicherung von KI-Agenten in Unternehmen entwickelt wurde. Die Übernahme erweitert die firewall-nahe Richtliniendurchsetzung auf KI-Anwendungsebenen und stärkt die Plattformintegration rund um Prisma AIRS.

- Mai 2025: Fortinet brachte die FortiGate 700G-Serie als Teil seines Hybrid-Mesh-Firewall-Portfolios auf den Markt und hob die Hochdurchsatz-Inspektion sowie die Bereitschaft für Post-Quanten-Kryptografie hervor. Die Veröffentlichung untermauerte die anhaltenden Investitionen in leistungsorientierte Hardware-Appliances für Rechenzentren und Unternehmensumgebungen mit hoher Bandbreite.

- Mai 2024: Fortinet stellte die FortiGate 200G-Serie vor, die auf moderne Campus-Einsätze mit höherer Leistung und KI-gestützten Sicherheitsdiensten zielt. Die Einführung unterstützte Erneuerungsaktivitäten im mittleren bis oberen Marktsegment, bei denen die Inspektion verschlüsselten Datenverkehrs und zentrales Management zu den Beschaffungsprioritäten zählen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze aus Next-Generation-Firewall-Angeboten, die den Netzwerkverkehr mit anwendungsbewussten und bedrohungspräventiven Funktionen kontrollieren und überprüfen und die als physische Geräte, virtuelle Instanzen oder cloudbasierte Firewall-Formfaktoren verkauft werden.

Ausschlüsse des Anwendungsbereichs: Diese Marktgrößenbestimmung schließt herkömmliche Basis-Firewalls ohne Next-Gen-Kontrollen aus und schließt zudem angrenzende Sicherheitswerkzeuge aus, die nicht als Firewall-Kontrollpunkt fungieren.

Übersicht der Segmentierung

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Lösungstyp

- Hardware-Appliance

- Virtuell / Cloudbasiert

- Nach Bereitstellungsmodus

- On-Premises

- Public Cloud

- Private / Hybride Cloud

- Nach Endbenutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Informationstechnologie (IT) und Telekommunikation

- Behörden und Verteidigung

- Gesundheitswesen

- Fertigung

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, den Nachfragekontext, die Signale zum installierten Bestand und den Technologieerneuerungszyklus zu erfassen, der Ersatzkäufe beeinflusst. Wir stützten uns hauptsächlich auf öffentliche Quellen, die die Ausrichtung der Unternehmenssicherheitsausgaben und die Wachstumsmuster des Netzwerkverkehrs beschreiben, und glichen diese Signale anschließend mit der firewallspezifischen Akzeptanz ab.

Beispiele für geprüfte, nicht kostenpflichtige Quellen sind Cybersicherheitspublikationen und Datenveröffentlichungen des NIST, Leitlinien und Warnmeldungen der CISA, Telekommunikations- und Breitbandindikatoren der ITU, Handels- und Makroreihen der Weltbank sowie relevante wissenschaftliche Arbeiten, die bei Google Scholar indexiert sind (etwa zur Leistung von verschlüsselter Verkehrsinspektion und Angriffserkennung). Wir haben uns außerdem auf Unternehmensberichte und Investorenpräsentationen bezogen, um Aussagen zur Produktumsatzmischung und zur Preisentwicklung zu verstehen, unterstützt durch ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen sowie Patentdatenbanken zur Verfolgung von Funktionsinnovationen. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Überprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, welcher Anteil der Firewall-Ausgaben tatsächlich auf Next-Generation-Firewalls entfällt und welcher auf die Erneuerung herkömmlicher Firewalls, sowie das Preis- und Erneuerungsverhalten bei Abonnements im Zusammenhang mit NGFW-Funktionen zu überprüfen. Die Interviews umfassten Anbieter, Vertriebs- und Integrationspartner sowie Sicherheitsverantwortliche in Unternehmen aus wichtigen Regionen, sodass die angenommene Einsatzmischung (Appliance, virtuell und cloudbasiert) an die berichteten Kaufmuster angepasst werden konnte.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 18 % | APAC: 40 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 39 % | EMEA: 34 % |

| Kleinere Anbieter: 19 % | Manager: 43 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, der den adressierbaren Firewall-Ausgabenpool durch Abbildung der Netzwerksicherheitsbudgets von Unternehmen auf die NGFW-Akzeptanzniveaus rekonstruiert und anschließend regionale und einsatzbezogene Aufteilungen anwendet. Nach Bildung dieser Gesamtsumme wurde sie durch selektive Bottom-Up-Prüfungen bestätigt, etwa durch stichprobenartige Preispunkte für Geräte, typische Abonnement-Attach-Raten für Bedrohungspräventionspakete und Kanalrückmeldungen zu Mittelmarktvolumen. Die Gesamtsummen wurden angepasst, wenn die beiden Sichtweisen nicht übereinstimmten.

Wichtige Eingaben in das Modell umfassen die Ausrichtung der Sicherheitsausgaben von Unternehmen, die Verschiebung des Mixes von On-Premises- zu öffentlichen Cloud-Netzwerkkontrollen, den Anteil der Anforderungen an die Inspektion verschlüsselten Datenverkehrs, typische Hardware-Erneuerungszyklen und Erneuerungsraten für Abonnement-Updates und zentrales Management. Wo die Preise je nach Durchsatzstufen und Funktionspaketen variierten, wurden Lücken durch die Verwendung einer kleinen Auswahl repräsentativer Preisbänder behandelt, die dann anhand von Primärrückmeldungen gewichtet wurden. Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch eine leichte multivariate Regression zu Indikatoren wie dem Wachstum von Cloud-Workloads, dem berichteten Druck durch Sicherheitsverletzungen und Vorfälle sowie den Einschränkungen bei der Sicherheitspersonalausstattung. Die Annahmen wurden anhand von Experteneinschätzungen überprüft und angepasst, damit die Prognose realistisch und nachvollziehbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, wie etwa der regionalen Ausrichtung der IT-Ausgaben, Kommentaren zu Sicherheitshardware-Lieferungen in öffentlichen Berichten und dem beobachteten Tempo der Cloud-Migration in Unternehmensumgebungen. Zeigt eine Region oder ein Einsatzmodus einen ungewöhnlichen Anstieg, überprüfen wir die Treiber erneut und senden anschließend Folgefragen an eine kleine Gruppe von Befragten, bevor die endgültige Freigabe erfolgt.

Eine mehrstufige Analystenprüfung wird verwendet, um die Berechnungslogik, die Einheitlichkeit der Einheiten und die Währungsumrechnungen zu überprüfen, gefolgt von einer abschließenden Abweichungsprüfung über die Jahre hinweg, um Sprungänderungen zu erkennen, die nicht durch die Eingabedaten gestützt werden. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn eine wesentliche Änderung eintritt, etwa eine wichtige Regulierung, eine Preisanpassung oder ein sprunghafter Anstieg der Ersatzzyklen. Kurz vor der Auslieferung führen wir eine erneute Durchsicht neuer öffentlicher Informationen durch, damit die endgültige Sichtweise die aktuellsten Marktbedingungen widerspiegelt.

Marktgröße für Next-Generation-Firewalls von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Next-Generation-Firewalls können weit voneinander abweichen, da die einbezogenen Produkte und das Abrechnungsmodell nicht immer gleich behandelt werden. Unterschiede ergeben sich in der Regel daraus, ob cloudbasierte Firewalls in dieselbe Kategorie eingeordnet werden, wie multifunktionale Plattformen gezählt werden und ob wiederkehrende Abonnements in die Gesamtsumme einbezogen werden.

Einige externe Schätzungen erweitern den Anwendungsbereich, indem sie konvergierte sichere Netzwerkplattformen und damit verbundene Cloud-Sicherheitsdienste einbeziehen, die außerhalb eines klassischen Firewall-Kontrollpunkts liegen. In der Größenbestimmung von Mordor Intelligence beschränkt sich der Wert auf NGFW-Umsätze aus physischen und virtuellen bzw. cloudbasierten Firewall-Angeboten, einschließlich abonnementbasierter Updates und Verwaltungsgebühren, und schließt angrenzende Werkzeuge aus, die nicht als Firewall-Funktionen verkauft werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,97 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 4,72 Mrd. USD (2022) | Verwendet ein früheres Basisjahr, und die niedrigere Zahl spiegelt auch eine andere Zeitschiene bei der Cloud-Akzeptanz und Preisgestaltung wider, was den aktuellen, abonnementstarken NGFW-Umsatz im Vergleich zu Modellen aus späteren Jahren unterbewerten kann. |

| Branchenberichts-Aggregator B | 13,94 Mrd. USD (2024) | Scheint ein breiteres Ökosystem einzubeziehen, das konvergierte NGFW-SD-WAN-Plattformen und umfassendere Cloud-Sicherheitsdienste in die NGFW-Gesamtsumme einfließen lässt, was den ausgewiesenen Wert im Vergleich zu einem reinen Firewall-Umsatzbereich erhöht. |

Die Spannbreite in der Tabelle erklärt sich hauptsächlich durch Umfang und Zeitpunkt, nicht durch einen einfachen Rechenfehler. Sobald die Umsatzgrenze konsistent gehalten und dieselbe Preis- und Erneuerungslogik über Hardware-, virtuelle und cloudbasierte Formfaktoren hinweg angewendet wird, lässt sich die Marktgesamtsumme leichter auf reale Kauftreiber zurückführen und jährlich aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Next-Generation-Firewalls bis 2031 sein?

Die Marktgröße für Next-Generation-Firewalls wird bis 2031 voraussichtlich USD 13,52 Milliarden erreichen und ab 2026 mit einem CAGR von 14,15 % wachsen.

Welche Region wird im Markt für Next-Generation-Firewalls am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich den höchsten regionalen CAGR von 15,95 % verzeichnen, angetrieben durch Sovereign-Cloud-Mandate und eine rasche digitale Transformation.

Warum sind Hardware-Appliances trotz des Cloud-Wachstums noch bedeutsam?

Hochbandbreiten-Inspektion, deterministische Latenz und ASIC-basierte Beschleunigung halten Hardware-Appliances für Rechenzentren und Campus-Bereitstellungen unverzichtbar, wo Leistung entscheidend ist.

Wie beeinflusst die Einführung von Zero-Trust die Next-Generation-Firewall-Branche?

Regierungsmandate und Compliance-Standards positionieren NGFWs als wesentliche Durchsetzungspunkte innerhalb von Zero-Trust-Architekturen und verstärken die Nachfrage in regulierten Sektoren.

Welche Rolle spielt KI in modernen Firewalls?

KI-gestützte Bedrohungsintelligenz verbessert die Erkennungsgenauigkeit, reduziert die mittlere Erkennungszeit um bis zu 78 % und automatisiert Richtlinienaktualisierungen, was die allgemeine Sicherheitslage verbessert.

Beeinflussen verwaltete Sicherheitsdienste Kaufentscheidungen?

Ja. Fachkräftemangel bei der Deep-Packet-Inspection treibt Organisationen zu verwalteten Dienstleistungsangeboten, beeinflusst Anbieter-Lizenzmodelle und erweitert den Marktzugang für KMU.

Seite zuletzt aktualisiert am: