Marktgröße und Marktanteil für robuste Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.32 Milliarden US-Dollar |

| Marktgröße (2031) | 14.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für robuste Displays durch Mordor Intelligence

Die Marktgröße für robuste Displays wird voraussichtlich von USD 10,81 Milliarden im Jahr 2025 und USD 11,32 Milliarden im Jahr 2026 auf USD 14,01 Milliarden bis 2031 anwachsen, was einem CAGR von 4,36 % zwischen 2026 und 2031 entspricht. Die gemessene Wachstumsrate spiegelt die Migration der Käufer von Einweg-Verbraucherbildschirmen hin zu lebenszyklus-optimierten Geräten wider, die Vibrationen, Thermoschocks und Flüssigkeitseintritt standhalten. Modernisierungsbudgets im Verteidigungsbereich, Einführungen intelligenter Fabriken und Sicherheitsvorschriften für Gefahrenbereiche stärken die Nachfrage, während Edge-KI-Prozessoren und 5G-Modems Leistungsmaßstäbe verschieben, die einst optional waren. Beschaffungsteams kalibrieren die Gesamtbetriebskosten neu und kommen zu dem Schluss, dass eine verlängerte Lebensdauer und niedrigere Ausfallraten einen zwei- bis dreifachen Kapitalaufschlag überwiegen, insbesondere dort, wo Ausfallzeiten die Einsatzbereitschaft oder den Produktionsdurchsatz gefährden. Die Wettbewerbsintensität bleibt moderat, da Qualifizierungszyklen, eigensichere Zertifizierungen und globale Serviceinfrastrukturen kostspielige Eintrittsbarrieren darstellen, die einen schnellen Neueintritt abschrecken, dennoch zieht der Markt für robuste Displays weiterhin Nischeninnovatoren an, die Chancen in den Bereichen Augmented Reality und autonome Logistik erschließen.

Wichtigste Erkenntnisse des Berichts

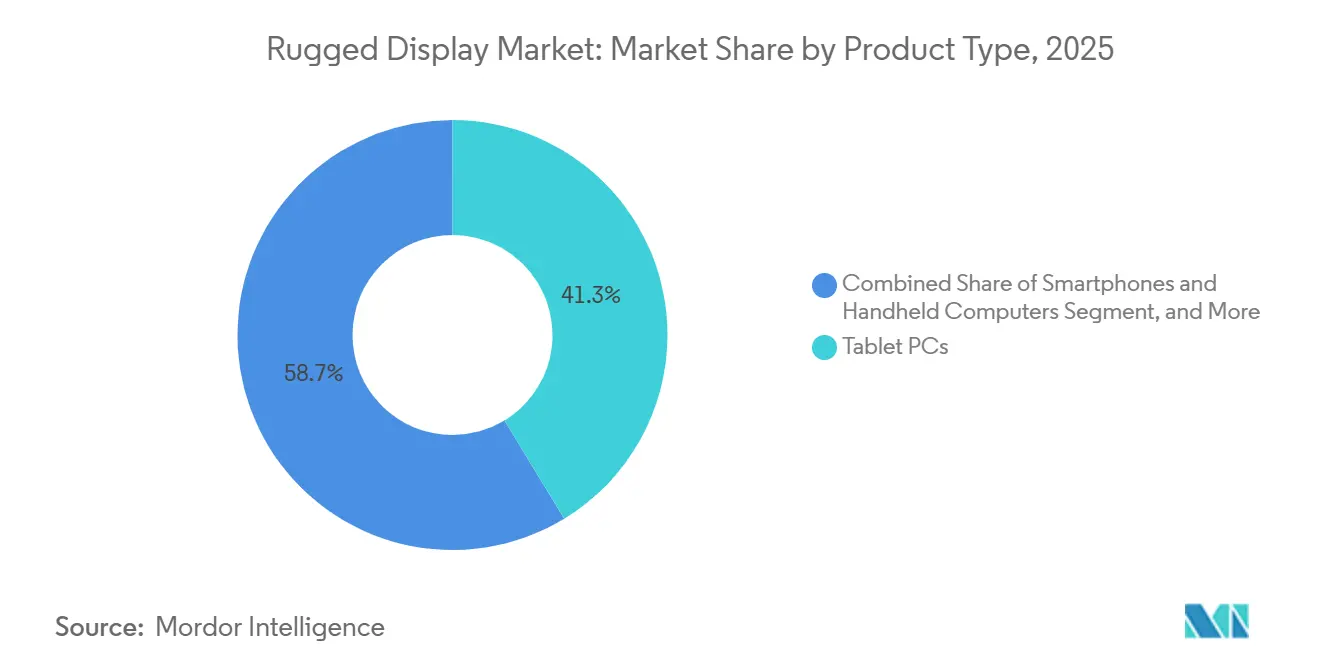

- Nach Produkttyp führten Tablet-PCs mit einem Marktanteil von 41,30 % im Markt für robuste Displays im Jahr 2025, während fahrzeugmontierte Computer mit einem CAGR von 5,51 % bis 2031 zulegen.

- Nach Robustheitsgrad erfassten vollständig robuste Systeme 47,82 % der Lieferungen im Jahr 2025, während ultra-robuste Einheiten das am schnellsten wachsende Segment mit einem CAGR von 4,97 % bis 2031 darstellen.

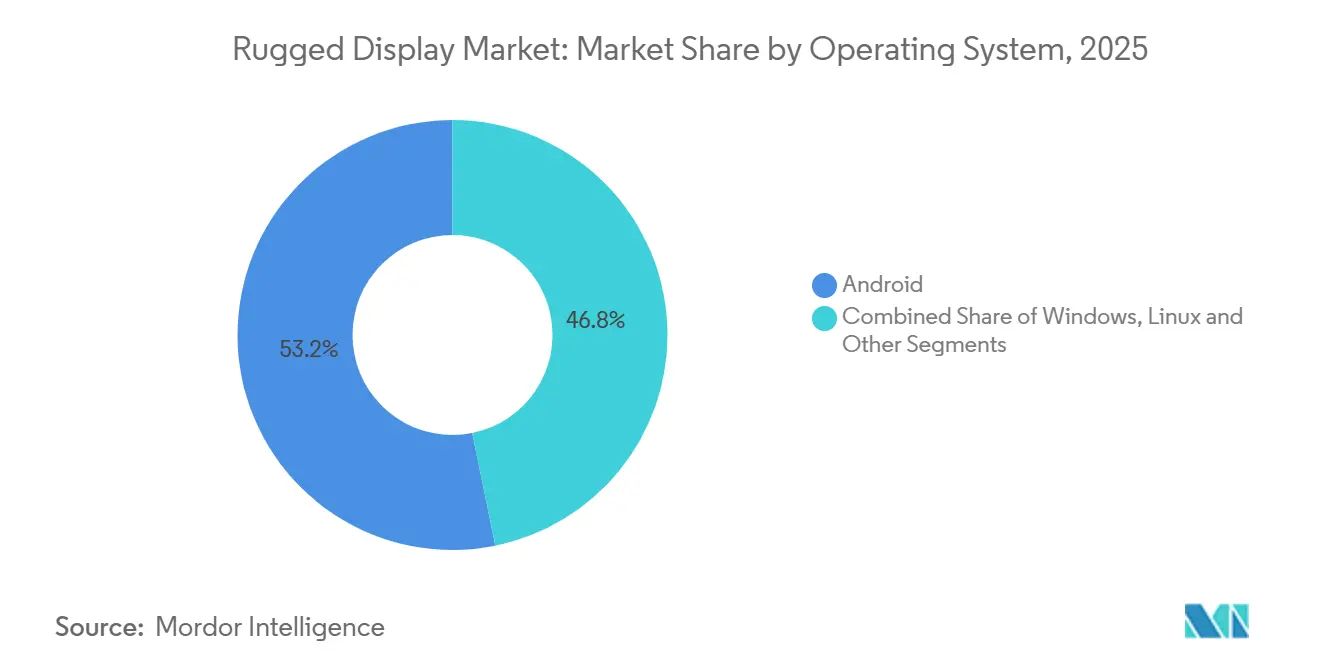

- Nach Betriebssystem entfiel Android im Jahr 2025 auf 53,18 % der Einheiten und wächst im Prognosezeitraum mit einem CAGR von 4,83 %.

- Nach Endnutzer entfielen Regierung, Verteidigung und Luft- und Raumfahrt im Jahr 2025 auf 31,07 % des Marktes für robuste Displays, während der Öl- und Gassektor mit einem CAGR von 7,69 % zwischen 2026 und 2031 das schnellste Wachstum verzeichnete.

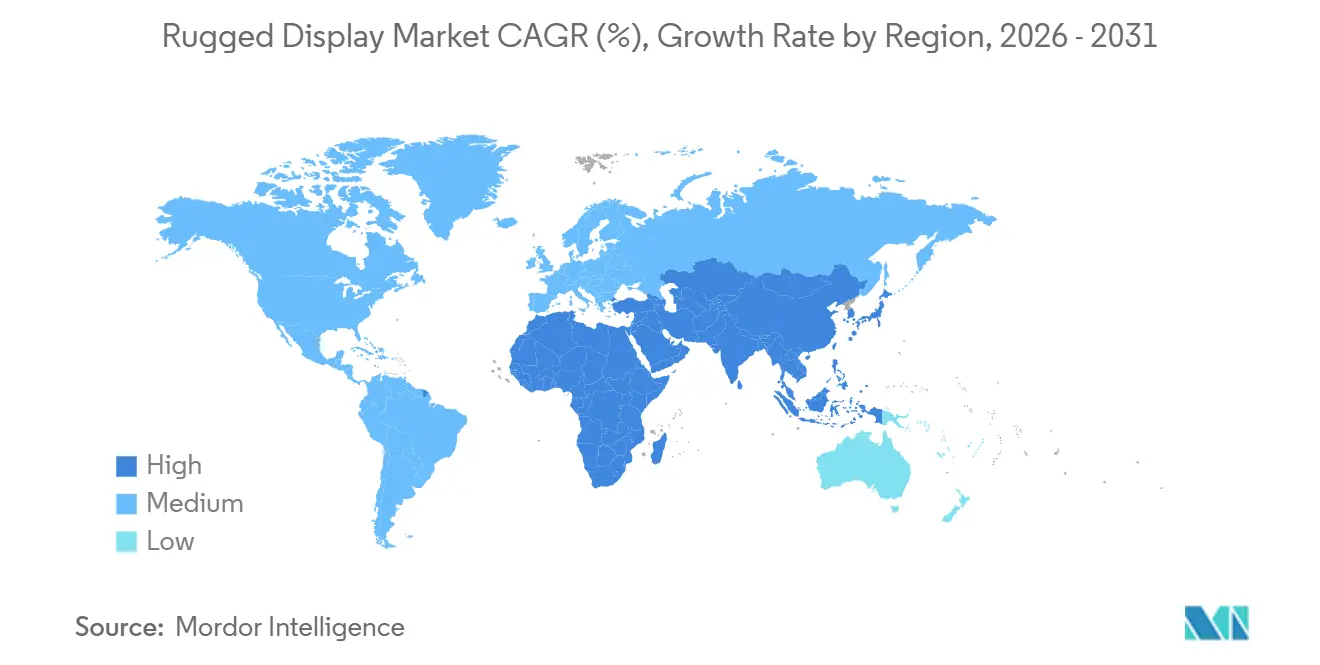

- Nach Geografie entfiel Nordamerika im Jahr 2025 auf 44,92 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 mit 5,32 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für robuste Displays

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von Augmented-Reality-Schnittstellen | +0.9 % | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einsatz robuster Displays für autonome Fahrzeuge | +0.8 % | Vereinigte Staaten, Vereinigtes Königreich und Israel | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheitsvorschriften für eigensichere Panels | +0.7 % | Europäische Union und Naher Osten | Langfristig (≥ 4 Jahre) |

| Ausbau privater 5G-Netzwerke in intelligenten Fabriken | +0.7 % | China, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach sonnenlichtlesbaren Bildschirmen | +0.6 % | Naher Osten, Nordafrika und vorgelagerter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Lebenszykluskosten-Vorteil in Bergbauflotten | +0.5 % | Australien, Chile, Brasilien und Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von Augmented-Reality-Schnittstellen in Außendienstanwendungen

Außendiensttechniker erhalten nun schrittweise digitale Überlagerungen auf robusten Tablets und am Kopf getragenen Displays, was Schulungsstunden und Diagnosefehler reduziert. Im September 2025 stellte Leonardo DRS KI-gestützte Kampffahrzeugbildschirme vor, die Bedrohungszonen für Besatzungen hervorheben.[1]Leonardo DRS, "KI-gestützte robuste Displays für Kampffahrzeuge," leonardodrs.com RealWears Navigator 520 aus dem Jahr 2025 kombiniert ein freihändiges Mikrodisplay mit Sprachbefehlen, sodass Raffinerieoperatoren mit Handschuhen auf digitale Zwillinge zugreifen können. Shells Offshore-Plattformen setzten 2024 nach Klasse 1 Division 2 zertifizierte Headsets ein und reduzierten die Wartungsfenster um 15 %. Durchgehende 5G-Abdeckung eliminiert Cloud-Latenz, sodass Anbieter im Markt für robuste Displays Edge-Inferenz-Chips bündeln, um Echtzeit-Annotationen zu unterstützen.

Einsatz robuster Displays für autonome Militärfahrzeuge und unbemannte Systeme

Unbemannte Boden- und Luftplattformen erfordern stoßfeste Mensch-Maschine-Schnittstellen, die LiDAR-, Radar- und elektro-optische Datenströme zusammenführen. Die OverDrive-Software von Overland AI, die 2025 auf MIL-STD-810H-Panels qualifiziert wurde, verarbeitet Sensordaten unter 40-G-Stoßbelastungen. Textrons RIPSAW M5 verwendet einen gehärteten Touch-Computer, sodass ein einzelner Soldat mehrere Roboter steuern kann. Das Verteidigungsministerium der Vereinigten Staaten stellte im Haushaltsjahr 2025 mehr als USD 1 Milliarde für Autonomieprogramme bereit, von denen die meisten robuste Bildschirme vorschreiben, die gegen elektromagnetische Störungen immun sind. Mit zunehmender Autonomie wandeln sich Displays von passiven Monitoren zu aktiven Entscheidungsunterstützungskonsolen.

Strenge Sicherheitsvorschriften in gefährlichen industriellen Umgebungen fördern eigensichere Panels

Die ATEX-Richtlinie 2014/34/EU und die IECEx-Vorschriften schließen ungeschützte Verbrauchergeräte aus explosionsgefährdeten Bereichen aus, sodass Betreiber auf Tablets umsteigen, die Oberflächentemperatur und Energieentladung begrenzen. Winmates M101B, zertifiziert für Zone 1, ermöglicht Wartungsteams die Überprüfung von Gasdetektor-Daten neben Bohrlochköpfen.[2]Winmate Inc., "M101B und M133B ATEX Robuste Tablets," winmate.com Cincoze integrierte 2024 eigensichere Bildschirme in Offshore-Bohrkontrollstationen und erfüllte dabei IEC 60079-0. Die Europäische Union verschärfte im Januar 2024 die Temperaturgrenzen für Zone 0, was einen zwölfmonatigen Qualifizierungswettlauf auslöste. Käufer im Nahen Osten und australische Bergbauunternehmen beziehen sich nun auf europäische Normen, was die globale Nachfrage nach ultra-robuster Zertifizierung verstärkt.

Ausbau privater 5G-Netzwerke ermöglicht Upgrades robuster Tablets in intelligenten Fabriken

China überschritt Ende 2024 die Marke von 10.000 privaten 5G-Netzwerken, die jeweils Roboter, Bildverarbeitungssysteme und fahrerlose Transportsysteme verbinden, die keine Cloud-Latenz tolerieren können. Winmates S101MT, im Juni 2025 eingeführt, integriert Intel AI Boost, sodass Inspektionskameras Defekte direkt auf dem Gerät analysieren. Japanische Automobilzulieferer montieren IP65-bewertete Panel-PCs neben Förderbändern, um kollaborative Roboter in metallpartikelbelasteten Umgebungen zu führen. Da Fabriken Wi-Fi- und Kabelverbindungen ablösen, erlebt der Markt für robuste Displays einen Erneuerungszyklus, der Einheiten mit 5G-Modems und Edge-KI-Koprozessoren bevorzugt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei industriellen LCD-Panels | −0.6 % | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Thermomanagement-Grenzen bei der OLED-Einführung | −0.4 % | Naher Osten und tropische Einsatzgebiete | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten für ultra-robuste Panel-PCs | −0.3 % | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Formfaktor-Einschränkungen durch den Aufstieg von Wearables | −0.3 % | Globale Logistik und Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei industriellen LCD-Panels aufgrund der auf China ausgerichteten Fertigung

China kontrolliert mehr als 70 % der weltweiten LCD-Produktion, und Exportkontrollmaßnahmen im Jahr 2024 verlängerten die Lieferzeiten für Spezialpanels.[3]BOE Technology Group, "LCD-Panel-Kapazität und Marktposition," boe.com Integratoren robuster Displays halten nun sechs bis neun Monate Lagerbestand vor, was den Betriebskapitalbedarf gegenüber dem Stand vor 2024 verdoppelt. Alternative Lieferanten in Japan und Taiwan erheben Aufschläge von rund 20 % und sind nicht in der Lage, die Produktion schnell hochzufahren; Systemintegratoren untersuchen zunehmend Mini-LED-Technologie als potenziellen Ersatz. Dieser Weg ist jedoch alles andere als unkompliziert: Mini-LED-Lösungen verursachen im Vergleich zu etablierten Lieferketten nach wie vor höhere Gesamtkosten, und der Branche fehlen robuste Qualifizierungsdaten zur Validierung von Leistung und Zuverlässigkeit im großen Maßstab.

Thermomanagement-Herausforderungen begrenzen den OLED-Einsatz bei Verteidigungsmissionen in Hochtemperaturumgebungen

Im Mai 2025 senkten Panelhersteller auf dem chinesischen Festland die Fabrikauslastung auf 76 % infolge von Zollunsicherheiten, was die Nachfrage trübte und die Produktionsplanung störte und damit die Fragilität von Lieferketten unter sich verändernden Handelspolitiken verdeutlichte. Gleichzeitig steht die OLED-Technologie vor einer kritischen Zuverlässigkeitsherausforderung: Ihre Halbwertszeit sinkt oberhalb von 60 °C stark ab, was diese Panels für den Einsatz in Wüstenkampffahrzeugen ungeeignet macht, wo Kabinenoberflächen 70 °C erreichen können. Das Integrated Visual Augmentation System der US-Armee kehrte nach Kuwait-Tests, bei denen ein inakzeptabler Helligkeitsabfall festgestellt wurde, zu LCD zurück. Aktive Kühlung würde Gewicht hinzufügen und Robustheitsstandards verletzen, was die LCD-Dominanz in extremen Umgebungen bewahrt.[4]Collins Aerospace, "Avionik-Display-Systeme," collinsaerospace.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fahrzeugmontierte Computer gewinnen in autonomen Flotten an Bedeutung

Fahrzeugmontierte Computer sind das am schnellsten wachsende Produkt mit einem CAGR von 5,51 %, da Flottenoperatoren Routenoptimierung, Fahrerassistenzkameras und Telematik in einem einzigen fest montierten Bildschirm integrieren. Tablet-PCs beherrschten im Markt für robuste Displays im Jahr 2025 noch immer 41,30 % des Umsatzes, ihr Anteil wird jedoch durch Sturzanfälligkeit und begrenzten Bildschirmplatz in Umgebungen mit mehreren Datenströmen eingeschränkt.

Große Bildschirme, die direkt auf Armaturenbrettern installiert sind, eliminieren das Diebstahlrisiko und beziehen kontinuierlich Strom aus Fahrzeugbatterien. Overland AIs OverDrive-Navigationsstack, der 2025 auf solchen Computern qualifiziert wurde, unterstreicht den Schwenk hin zu festen Halterungen. Im Gegensatz dazu nehmen Avionik-Displays eine stabile Nische ein, die DO-160-Tests gegenüber jährlichen Erneuerungszyklen bevorzugt, während Smartphones und Handhelds Scan-Aufgaben bedienen, bei denen einhändige Bedienung unerlässlich ist. Der Markt für robuste Displays diversifiziert sich weiterhin in Bezug auf Formfaktoren, doch Flotten- und Bergbaukäufer standardisieren zunehmend auf fest verschraubte Panels, die 40-G-Stößen und starken Vibrationen standhalten.

Nach Robustheitsgrad: Ultra-Robuste Einheiten gewinnen Marktanteile in extremen Umgebungen

Vollständig robuste Systeme hielten 2025 47,82 % der Lieferungen und balancieren Langlebigkeit mit mittlerer Preisgestaltung, aber ultra-robuste Konfigurationen legen mit 4,97 % zu und vergrößern stetig den Marktanteil im Markt für robuste Displays. Bergbau-Muldenkipper, Offshore-Bohrinseln und gepanzerte Kampffahrzeuge rechtfertigen den Preisaufschlag, da Geräteausfälle in diesen Umgebungen Produktions- oder Missionsausfallzeiten auslösen.

MIL-STD-810H und IP68 sind zu Basisanforderungen geworden, während ATEX- und IECEx-Zertifikate zu Kaufvoraussetzungen für Öl- und Gaskäufer werden. Anbieter, die bereit sind, jahrelange Testzyklen zu finanzieren, erzielen gesunde Margen, da nur wenige Wettbewerber die Portfoliobreite oder Serviceinfrastruktur erreichen können. Infolgedessen wird die vom Markt für robuste Displays erfasste Marktgröße für ultra-robuste Einheiten im Prognosezeitraum stetig steigen.

Nach Betriebssystem: Android dominiert durch Kostenvorteile und Ökosystembreite

Android erzielte 2025 einen Einheitenanteil von 53,18 % und übertrifft weiterhin Windows, da sein lizenzfreies Modell die Kosten für die Flottenbereitstellung um 30 % bis 40 % senkt. Die integrierte Unterstützung für TensorFlow Lite ermöglicht es Entwicklern, KI-Inferenz an den Edge zu verlagern, was mit 5G-Netzwerkeinführungen übereinstimmt und Androids Attraktivität stärkt.

Windows bleibt unverzichtbar, wo ältere SCADA-Systeme oder Härtungsrichtlinien der Defense Information Systems Agency seinen Einsatz vorschreiben, doch sein hoher Verarbeitungsaufwand und kostenpflichtige Lizenzen schrecken Logistik- und Lagerkäufer ab. Linux-Varianten füllen Nischen-Avionikrollen, die deterministische Echtzeit-Kernel benötigen. Sofern diese Trends anhalten, wird der Markt für robuste Displays für Android-Geräte seinen Vorsprung ausbauen, obwohl Windows kritische Missionsbereiche verteidigen wird, in denen das Zertifizierungserbe unersetzlich ist.

Nach Endnutzer: Öl und Gas beschleunigt sich durch Digitalisierung im Nahen Osten

Öl und Gas verzeichnete das schnellste Wachstum mit 7,69 % bis 2031, da nationale Ölgesellschaften eigensichere, hochhelle Panels für Wüstenpipelines und Offshore-Bohrinseln benötigen. Versorgungsunternehmen wie der Omaha Public Power District haben robuste digitale Werkzeuge eingesetzt, um den Feldbetrieb zu modernisieren, und ihre Leitungsarbeiter mit Panasonic TOUGHBOOK-Tablets ausgestattet, die sich direkt in SCADA-System-Datenströme integrieren lassen. Diese Bereitstellung ermöglicht es den Teams, in Echtzeit auf Netzdaten zuzugreifen, die Systemleistung zu überwachen und Reaktionen effizienter zu koordinieren, während sie unter schwierigen Außenbedingungen arbeiten.

Regierung, Verteidigung und Luft- und Raumfahrt machen dank mehrjähriger Avionikverträge noch immer 31,07 % des Umsatzes 2025 aus. Die industrielle Fertigung nutzt private 5G-Netzwerke, um Mensch-Maschine-Schnittstellen in Fabriken aufzurüsten, während Logistikflotten fahrzeugmontierte Computer einsetzen, um elektronische Protokollierungsvorschriften zu erfüllen. Insgesamt sichern diese Branchen eine ausgewogene Kundenmischung, die den Markt für robuste Displays vor zyklischen Schwankungen in einem einzelnen Sektor schützt.

Geografische Analyse

Nordamerika erwirtschaftete 44,92 % des Umsatzes 2025, unterstützt durch Avionik-Käufe des Verteidigungsministeriums und Sicherheitsvorschriften der Federal Railroad Administration. Bohrer im Permian-Becken schreiben eigensichere Tablets vor, und die Einführung beim Omaha Public Power District im Jahr 2025 bestätigte, dass Lebenszykluseinsparungen eine Premiumpreisgestaltung rechtfertigen. Eine ausgereifte installierte Basis begrenzt das Gesamtwachstum, doch Serviceverträge und Erneuerungszyklen sichern den Lieferanten ausreichende Cashflows.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einem CAGR von 5,32 %, angetrieben von mehr als 10.000 chinesischen privaten 5G-Netzwerken und japanischen Automobilroboterprojekten. Indiens Verteidigungsmodernisierung leitet neue Mittel in MIL-STD-qualifizierte Displays. Anbieter, die den Kundendienst nach dem Verkauf lokalisieren und 5G-fähige Modelle vorrätig halten, werden einen überproportionalen Anteil am Markt für robuste Displays gewinnen.

Europa profitiert von der strengen ATEX-Durchsetzung, die nicht zertifizierte Verbraucher-Tablets durch eigensichere Einheiten ersetzt. Deutsche Automobil- und nordische Projekte im Bereich erneuerbare Energien schaffen zusätzliche Nachfrage, obwohl eine langsamere 5G-Einführung und eine ausgereifte Verteidigungsflotte das Wachstum im Vergleich zum asiatisch-pazifischen Raum dämpfen. Aktualisierte Zone-0-Temperaturvorschriften, die im Januar 2024 in Kraft traten, erhalten dennoch einen vorhersehbaren Erneuerungsrhythmus, der die Umsatzströme der Anbieter verankert.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat und balanciert langzyklische Verteidigungsunternehmen mit agilen kommerziellen Spezialisten. Collins Aerospace, Curtiss-Wright und General Dynamics verteidigen Cockpit- und Missionscomputer-Nischen, in denen Qualifizierungshürden Herausforderer abschrecken. Getac, Panasonic, Winmate und Zebra Technologies konkurrieren intensiv bei Tablet-Erneuerungsraten, Kundendienst nach dem Verkauf und branchenspezifischen Funktionen. Preisgünstige Anbieter wie WEROCK und Cincoze unterbieten etablierte Anbieter bei preissensiblen Öl- und Gasausschreibungen um 20 % bis 30 % und tauschen Markenprestige gegen akzeptable Langlebigkeit.

Technologie-Roadmaps drehen sich zunehmend um Edge-Inferenz, 5G-Funkstacks und eigensichere Gehäuse. Winmate führte 2025 Intel AI Boost-Tablets ein, und Panasonic hob in Aktionärsmaterialien Modelle mit Infektionskontrolle für das Gesundheitswesen hervor. Das Patentamt der Vereinigten Staaten vergab 2024–2025 mehrere Patente für Thermomanagement und sonnenlichtlesbare Hintergrundbeleuchtungen und bestätigte damit anhaltende Investitionen in Forschung und Entwicklung.

Verteidigung und Luft- und Raumfahrt bleiben durch Qualifizierungsträgheit geschützt, die sich über 10 Jahre oder länger erstreckt, während kommerzielle Branchen eine höhere Fluktuation und Preiswettbewerb aufweisen. Anbieter, die beide Bereiche beherrschen und zertifizierte Avionik-Displays sowie handelsübliche Android-Tablets anbieten, sind positioniert, ihren Wallet-Anteil zu vergrößern, da Endnutzer Lieferanten für Lebenszyklusvereinfachung konsolidieren.

Marktführer im Bereich robuste Displays

Zebra Technologies Corp.

Panasonic Corporation

Dell Technologies Inc.

Getac Technology Corporation

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Leonardo DRS stellte KI-gestützte Displays für gepanzerte Kampffahrzeuge vor, die Bedrohungsvektoren und Wartungshinweise einblenden.

- September 2025: WEROCK veröffentlichte das robuste Tablet Rocktab U212 Pro mit MIL-STD-810H-Robustheit und IP65-Abdichtung.

- Juni 2025: Winmate brachte das robuste Tablet S101MT mit Intel AI Boost für Edge-Inferenz in intelligenten Fabrikumgebungen auf den Markt.

- Mai 2025: Winmate stellte seine Robotic Controller Series vor, die Panel-PCs mit Roboterarm-Koordinationsschnittstellen verbindet.

Berichtsumfang des globalen Marktes für robuste Displays

Der Bericht über den Markt für robuste Displays ist segmentiert nach Produkttyp (Smartphones und Handheld-Computer, Tablet-PCs, Laptops und Notebooks, Avionik-Displays, fahrzeugmontierte Computer, Panel-PCs und missionskritische Displays), Robustheitsgrad (Semi-Robust, Vollständig Robust, Ultra-Robust), Betriebssystem (Android, Windows, Linux und andere), Endnutzer (Öl und Gas, Regierung, Verteidigung und Luft- und Raumfahrt, Industrielle Fertigung, Automobil, Transport und Logistik, Gesundheitswesen und öffentliche Sicherheit, Versorgungsunternehmen und Energie, sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Südamerika, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Smartphones und Handheld-Computer |

| Tablet-PCs |

| Laptops und Notebooks |

| Avionik-Displays |

| Fahrzeugmontierte Computer |

| Panel-PCs und missionskritische Displays |

| Semi-Robust |

| Vollständig Robust |

| Ultra-Robust |

| Android |

| Windows |

| Linux und andere |

| Öl und Gas |

| Regierung, Verteidigung und Luft- und Raumfahrt |

| Industrielle Fertigung |

| Automobil, Transport und Logistik |

| Gesundheitswesen und öffentliche Sicherheit |

| Versorgungsunternehmen und Energie |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Länder des Golfkooperationsrats |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Produkttyp | Smartphones und Handheld-Computer | |

| Tablet-PCs | ||

| Laptops und Notebooks | ||

| Avionik-Displays | ||

| Fahrzeugmontierte Computer | ||

| Panel-PCs und missionskritische Displays | ||

| Nach Robustheitsgrad | Semi-Robust | |

| Vollständig Robust | ||

| Ultra-Robust | ||

| Nach Betriebssystem | Android | |

| Windows | ||

| Linux und andere | ||

| Nach Endnutzer | Öl und Gas | |

| Regierung, Verteidigung und Luft- und Raumfahrt | ||

| Industrielle Fertigung | ||

| Automobil, Transport und Logistik | ||

| Gesundheitswesen und öffentliche Sicherheit | ||

| Versorgungsunternehmen und Energie | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für robuste Displays bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 14,01 Milliarden erreicht, was einem CAGR von 4,36 % über 2026–2031 entspricht.

Welche Produktkategorie wächst innerhalb robuster Displays am schnellsten?

Fahrzeugmontierte Computer steigen mit einem CAGR von 5,51 %, da Flotten Telematik und autonome Funktionen integrieren.

Warum gewinnen ultra-robuste Einheiten Marktanteile?

Bergbau-, Öl- und Gas- sowie Verteidigungskäufer akzeptieren höhere Anfangspreise, da ultra-robuste Geräte in extremen Bedingungen jährliche Ausfallraten von unter 1 % liefern.

Wie schneidet Android im Vergleich zu Windows bei robusten Einsätzen ab?

Android vermeidet Lizenzgebühren und unterstützt KI auf dem Gerät, was ihm einen Einheitenanteil von 53,18 % und einen Kostenvorteil von rund 30–40 % über eine Fünfjahres-Lebensdauer verschafft.

Welche Region wird das meiste inkrementelle Wachstum beitragen?

Der asiatisch-pazifische Raum, der mit einem CAGR von 5,32 % wächst, angetrieben durch private 5G-Netzwerke und Upgrades intelligenter Fabriken in China, Japan und Südkorea.

Was ist das wichtigste Lieferkettenrisiko für Anbieter robuster Displays?

Starke Abhängigkeit von chinesischen LCD-Fabriken, die mehr als 70 % der Industriepanels liefern und bei geopolitischen Spannungen die Lieferzeiten verlängern können.

Seite zuletzt aktualisiert am: