Marktgröße und Marktanteil für Next-Generation-Memory

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

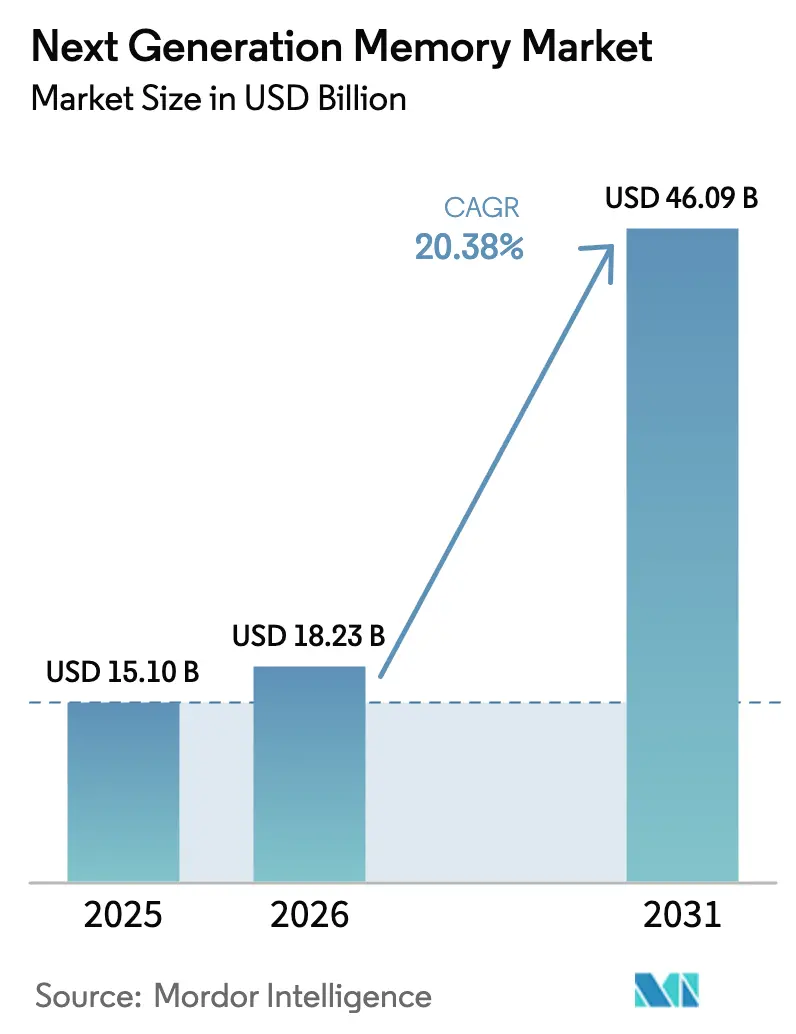

| Marktgröße (2026) | 18.23 Milliarden US-Dollar |

| Marktgröße (2031) | 46.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.38% CAGR |

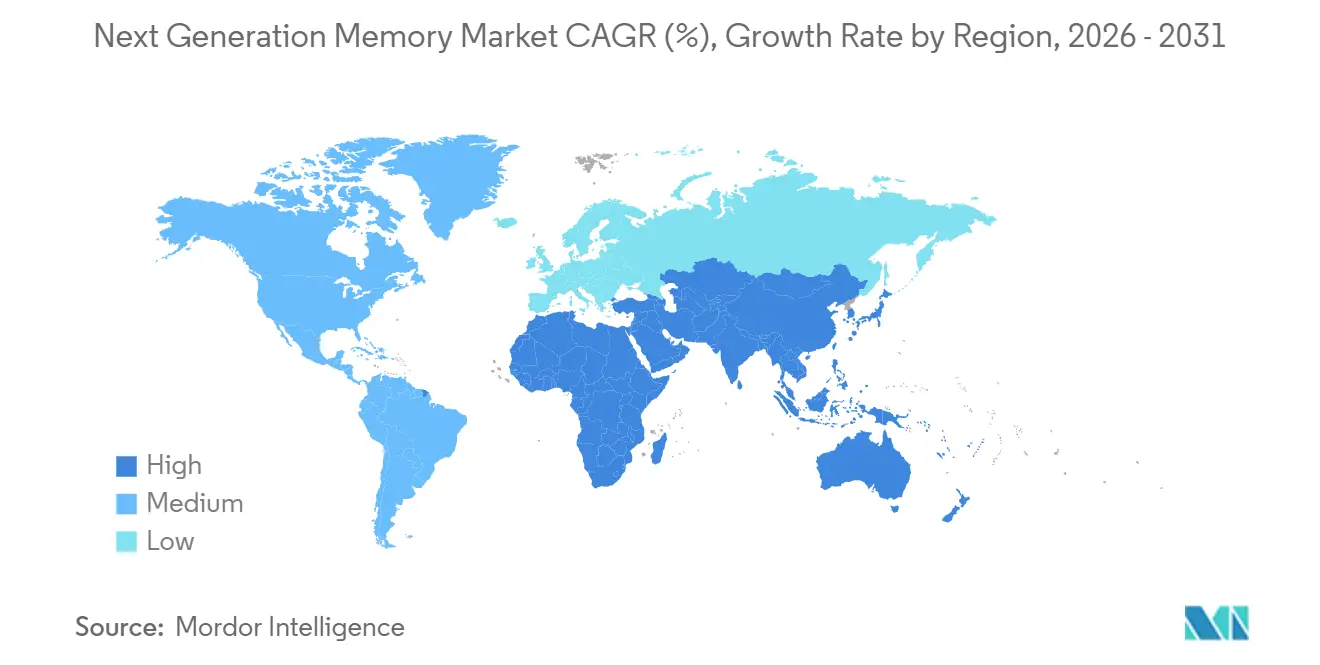

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

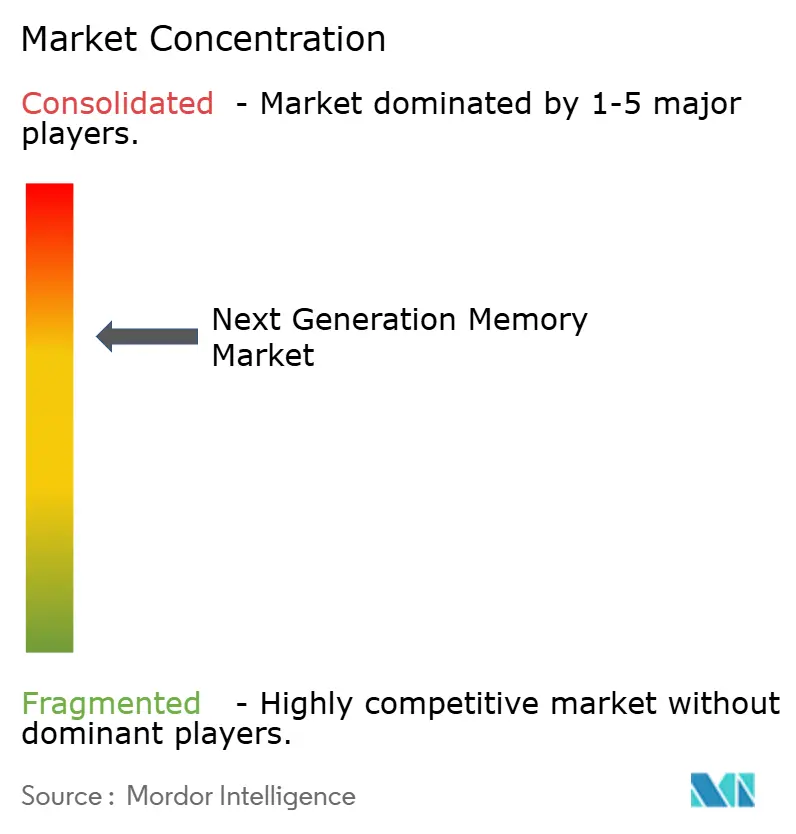

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Next-Generation-Memory-Marktanalyse von Mordor Intelligence

Die Marktgröße für Next-Generation-Memory wird voraussichtlich von 15,10 Milliarden USD im Jahr 2025 und 18,23 Milliarden USD im Jahr 2026 auf 46,09 Milliarden USD bis 2031 anwachsen, was einer CAGR von 20,38 % zwischen 2026 und 2031 entspricht. Die wachsende Abhängigkeit von der Inferenz großer Sprachmodelle, autonomen Fahrsteuerungen und Edge-Analytics-Knoten veranlasst Gerätehersteller dazu, herkömmliches DRAM und NAND durch persistente, latenzarme Speicher- und Rechenlösungen zu ersetzen. Hyperscale-Betreiber erhöhen den Speicherinhalt pro Server, da HBM3E zum Standard-Stack für KI-Beschleuniger wird, während Automobilzulieferer der Tier-1-Ebene auf Spin-Transfer-Torque-MRAM für Sofortstart-Bootsequenzen in Level-4-Plattformen umsteigen. Die Kapitalausgaben für Speicher-Fabs beschleunigten sich 2025, als Regierungen Subventionspakete im Zusammenhang mit der Widerstandsfähigkeit der Lieferkette freigaben und Packaging-Unternehmen in Through-Silicon-Via-Kapazitäten investierten, um HBM-Engpässe zu beseitigen. Insgesamt verankern diese Kräfte den Next-Generation-Memory-Markt auf einem rasanten Wachstumskurs, selbst inmitten zyklischer Schwäche in der Nachfrage nach Unterhaltungselektronik.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte High-Bandwidth-Memory im Jahr 2025 mit einem Umsatzanteil von 41,21 %, während Spin-Transfer-Torque-MRAM bis 2031 voraussichtlich mit einer CAGR von 23,03 % wachsen wird.

- Nach Speicherschnittstelle dominierten DDR und LPDDR im Jahr 2025 mit 46,51 %; Compute Express Link soll auf der Grundlage von speicherpooling auf Serverebene mit 22,16 % expandieren.

- Nach Endgerät repräsentierten Unternehmensspeicher und Rechenzentren im Jahr 2025 38,23 %, doch Automobilelektronik und ADAS werden mit 23,86 % wachsen, da die Einhaltung von ISO 26262 zunimmt.

- Nach Wafer-Größe hielten 300-Millimeter-Plattformen im Jahr 2025 einen Anteil von 67,29 %, während 450-Millimeter-Linien voraussichtlich mit 21,44 % wachsen werden, sobald Lithografiehürden überwunden sind.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 56,43 %; der Nahe Osten wird bis 2031 voraussichtlich mit 21,65 % wachsen, da staatliche KI-Programme skalieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Next-Generation-Memory-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-getriebene Nachfrage nach HBM in Hyperscale-Rechenzentren | +6.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Bedarf von Automotive-L4-ADAS an persistentem Sofortstart-Speicher | +4.8% | Nordamerika, Europa, China, Japan | Mittelfristig (2–4 Jahre) |

| Migration von Smartphones zu LPDDR5X und eingebettetem ReRAM | +3.5% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nationale Speicherlokalisierungsprogramme | +2.9% | Vereinigte Staaten, Südkorea, China, Indien, Europäische Union | Langfristig (≥ 4 Jahre) |

| Industrielles Edge-IoT mit Bedarf an ultraenergiesparsamen FRAM | +1.7% | Global, frühe Einführung in Europa und Japan | Mittelfristig (2–4 Jahre) |

| Datenschutzgetriebene persistente In-Memory-Datenbanken mit 3D XPoint | +1.3% | Nordamerika, Europäische Union, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-getriebene Nachfrage nach HBM in Hyperscale-Rechenzentren

Generative-KI-Cluster überschreiten die Bandbreitengrenzen von GDDR6, und Hyperscaler sind auf HBM3E-Stacks umgestiegen, die bis zu 819 GB/s pro Paket liefern. SK Hynix begann 2024 mit der Massenproduktion von 12-lagigem HBM3E, doch die Advanced-Packaging-Kapazität bei führenden ausgelagerten Montagehäusern ist bis Mitte 2026 vollständig ausgebucht. NVIDIAs Blackwell- und AMDs MI300-Linien integrieren jeweils acht HBM3E-Stacks, wodurch der Speicherinhalt pro Beschleuniger auf 192 GB ansteigt. Energieeinsparungen von bis zu 40 % gegenüber diskreten GDDR-Modulen unterstützen die Nachhaltigkeitszusagen von Rechenzentren und stärken den HBM-Einführungsschwung. Die Folge ist ein Anstieg der Gesamt-CAGR des Next-Generation-Memory-Markts um 6,2 Prozentpunkte.

Bedarf von Automotive-L4-ADAS an persistentem Sofortstart-Speicher

Level-4-Autonomiespezifikationen begrenzen die Systemstartlatenz auf 100 ms, ein Ziel, das mit NAND-basierten Bootpfaden nicht erreichbar ist. STT-MRAM liefert DRAM-ähnliche Lesegeschwindigkeit bei gleichzeitiger Nicht-Flüchtigkeit und ermöglicht es Steuergeräten, die Sensorfusion sofort wieder aufzunehmen. Everspin lieferte 2025 mehr als 1 Million automotive-qualifizierte MRAM-Einheiten, und STMicroelectronics begann mit der Serienproduktion von eingebettetem PCM in 28 nm für Fahrzeuge des Jahrgangs 2026. Regulatorische Rahmenbedingungen wie UNECE WP.29 stärken den Geschäftsfall, indem sie manipulationssichere Protokollierung vorschreiben. Diese Kräfte fügen der CAGR des Next-Generation-Memory-Markts 4,8 Punkte hinzu.

Migration von Smartphones zu LPDDR5X und eingebettetem ReRAM

Ende 2024 startete Samsung die Massenproduktion seines 16-GB-LPDDR5X, das eine bemerkenswerte Energiereduzierung von 33 % im Vergleich zu seinem Vorgänger LPDDR5 aufweist. Dieser Fortschritt unterstreicht Samsungs Engagement für die Verbesserung der Energieeffizienz in der Speichertechnologie. Eingebettetes ReRAM, das sich nun in der Serienproduktion befindet, wird in biometrischen Authentifizierungsmodulen eingesetzt.[1]Samsung Electronics, "Samsung startet Massenproduktion des branchenweit ersten LPDDR5X-DRAM," samsung.com Diese Technologie bietet eine beeindruckende Ausdauer von 10 Millionen Zyklen ohne Löschstrafen und ist damit eine zuverlässige Wahl für Hochleistungsanwendungen. Flaggschiff-Smartphones nutzen nun LPDDR5X und ermöglichen On-Device-LLM-Inferenzgeschwindigkeiten von über 8.500 MT/s, was einen bemerkenswerten Meilenstein in der Leistung mobiler Geräte darstellt. Originalgerätehersteller im asiatisch-pazifischen Raum sind Vorreiter bei der frühen Einführung dieser Technologien und treiben einen bemerkenswerten Anstieg der CAGR des Markts um 3,5 Prozentpunkte voran, was die Bühne für weitere Innovationen in der Branche bereitet.

Nationale Speicherlokalisierungsprogramme

Als Reaktion auf anhaltende Lieferkettenunterbrechungen ist eine bedeutende Subventionswelle in der Halbleiterbranche entstanden. Micron sicherte sich im Rahmen des CHIPS and Science Act ein erhebliches Förderpaket in Höhe von 6,1 Milliarden USD für den Bau einer hochmodernen 55.700 m² großen Reinraumanlage in New York, deren Fertigstellung für 2028 geplant ist. Gleichzeitig legte Südkorea ein massives Unterstützungspaket in Höhe von 26 Billionen KRW (19 Milliarden USD) auf, das auf die Förderung der Entwicklung von HBM-Pilotlinien abzielt, die für den Fortschritt der Speichertechnologien entscheidend sind. Darüber hinaus lenkt Chinas „Großer Fonds III” strategisch erhebliche Kapitalinvestitionen in STT-MRAM- und ReRAM-Foundries und stärkt damit seine Position auf dem globalen Halbleitermarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerung bei 450-mm-Wafern begrenzt ReRAM-Skalierung | -2.1% | Global, akut im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Hohe Kosten pro Bit bei MRAM im Vergleich zu NAND | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Thermische Stabilitätsfehler bei automotive-tauglichem PCM | -0.9% | Nordamerika, Europa, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Foundry-Konzentration für STT-MRAM unter 28 nm | -0.7% | Global, konzentriert in Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerung bei 450-mm-Wafern begrenzt ReRAM-Skalierung

Der Übergang von 300-mm- auf 450-mm-Wafer verspricht eine signifikante 2,25-fache Steigerung der Die-Ausbeute, was die Produktionseffizienz erheblich verbessern und die Kosten senken könnte.[2]ASML, "Technologieübersicht," asml.com ASML verfügt jedoch derzeit über keine kommerzielle EUV-Plattform für diese größeren Substrate, was eine kritische Lücke in der für diesen Übergang erforderlichen technologischen Infrastruktur schafft. Anbieter von ReRAM, die stark auf Sub-28-nm-Knoten angewiesen sind, können diese Kostenvorteile nicht nutzen, was ihre Fähigkeit, Parität mit der NAND-Technologie zu erreichen, erheblich behindert. Diese technologische Einschränkung hat einen spürbaren Einfluss auf die Wachstumserwartungen. Der Effekt ist besonders ausgeprägt in Regionen, die sich für eine Verzögerung ihrer Investitionen in die 450-mm-Wafer-Technologie entschieden haben, was den Fortschritt in diesen Bereichen weiter verlangsamt.

Hohe Kosten pro Bit bei MRAM im Vergleich zu NAND

Die Abhängigkeit von STT-MRAM von Magnettunel-Junction-Stacks und zusätzlichen Temperschritten erhöht die Waferkosten um etwa 15 % erheblich. Dieser Kostenanstieg führt zu Kosten pro Bit, die drei- bis fünfmal höher sind als bei NAND, was es in Bezug auf die Erschwinglichkeit weniger wettbewerbsfähig macht. Derzeit ist das Produktionsvolumen überwiegend auf Nischen- und Hochleistungssegmente konzentriert, was eine breitere Einführung einschränkt. Dieser enge Fokus führt zu Auslastungsraten, die unter dem kritischen Schwellenwert von 70 % liegen, der erforderlich ist, um aggressive Kostenkurven und Skaleneffekte zu erzielen. Infolgedessen behindern diese Herausforderungen insgesamt die Gesamt-CAGR des Next-Generation-Memory-Markts und beeinflussen sein Wachstumspotenzial im Prognosezeitraum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

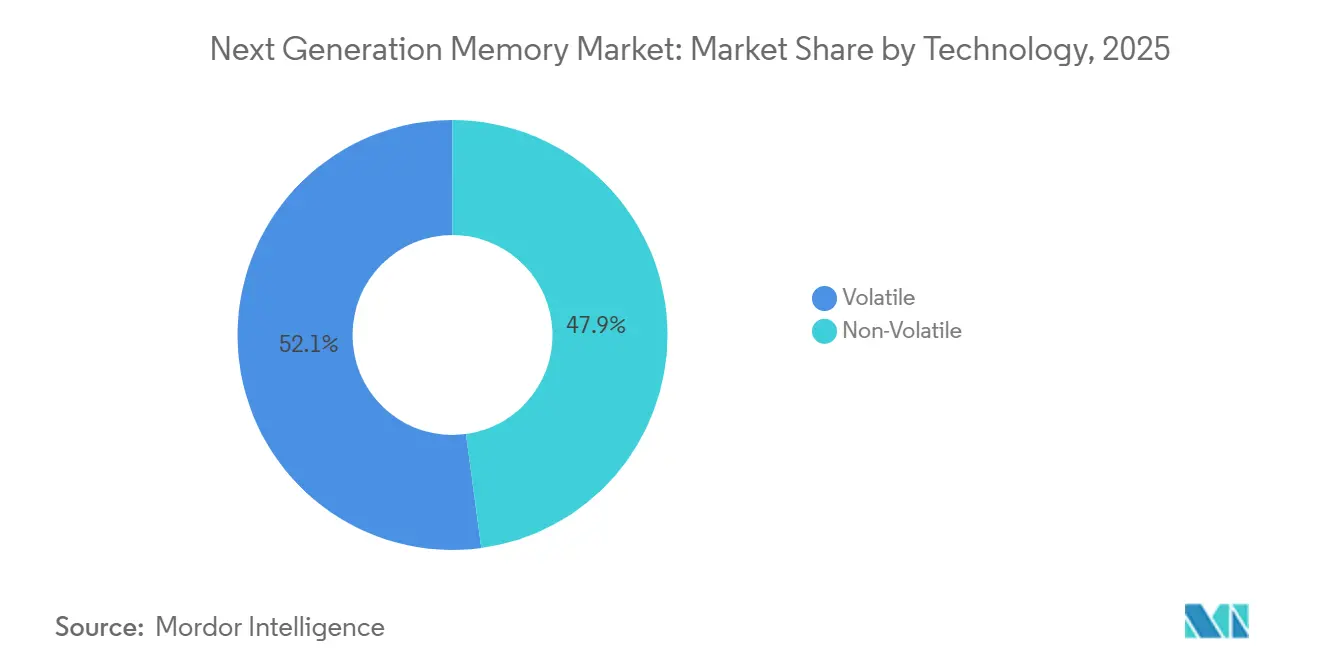

Nach Technologie: Flüchtiger Speicher dominiert, während nicht-flüchtiger Speicher an Bedeutung gewinnt

Flüchtiger Speicher sicherte sich 2025 einen Anteil von 52,14 % am Next-Generation-Memory-Markt, was seine Rolle als bevorzugter Stack für KI-Beschleuniger widerspiegelt. Die Marktgröße für Next-Generation-Memory im Bereich flüchtiger Technologien bleibt hoch, da Samsung einen 24-lagigen HBM4-Prototyp mit 1,5 TB/s Bandbreite vorbereitet. Spin-Transfer-Torque-MRAM liegt jedoch auf Kurs für eine CAGR von 23,03 % bis 2031, da Automobil- und Industriekäufer Sofortstart- und strahlungstolerante Eigenschaften priorisieren.

Nicht-flüchtige Alternativen wie Phasenwechselspeicher, Toggle-MRAM und resistiver RAM machten 2025 zusammen etwa 12 % aus, wobei eingebettetes ReRAM in Zahlungskarten und biometrische Module einzieht. Ferroelektrischer RAM bleibt in ultraenergiesparsamen Industriesensoren unverzichtbar, während NanoRAM in raumfahrttauglichen Systemen voranschreitet. Die Einstellung von Intel Optane im Jahr 2024 schuf ein Vakuum, das STT-MRAM-Anbieter nutzen, um Unternehmenspeicherplätze zu besetzen.[3]Intel Corporation, "Übersicht über Intel Optane Persistent Memory," intel.com

Nach Speicherschnittstelle: CXL entwickelt sich zum am schnellsten wachsenden Protokoll

Im Jahr 2025 dominierten DDR- und LPDDR-Schnittstellen mit einem Anteil von 46,51 % am Umsatz und nutzten ihre Abwärtskompatibilität und die breite Controller-Unterstützung. Diese Schnittstellen sind aufgrund ihrer Fähigkeit zur nahtlosen Integration in bestehende Systeme und ihrer Kompatibilität mit einer breiten Palette von Controllern zu einem Eckpfeiler des Speichermarkts geworden. Der Markt für Next-Generation-Memory im Zusammenhang mit Compute Express Link soll mit einer robusten CAGR von 22,16 % wachsen, angetrieben durch die Fähigkeit von CXL 3.0, kohärentes Teilen unter 4.096 Geräten zu ermöglichen. Dieses Wachstum unterstreicht die steigende Nachfrage nach fortschrittlichen Speicherlösungen, die Hochleistungsrechnen und datenintensive Anwendungen unterstützen können.

Während PCIe und NVMe etwa ein Drittel der Umsätze ausmachten, verschiebt sich die Landschaft mit dem Aufkommen neuer Technologien. Hyperscale-Käufer wenden sich zunehmend Rack-Scale-Speicherfabrics zu, um die Kapazitätsauslastung zu optimieren und Ineffizienzen durch ungenutzten Speicher zu reduzieren. Da Intels Xeon 6 und AMDs EPYC Genoa native CXL-2.0-Controller integrieren, ist das Ökosystem bis 2026 auf dem Weg zur Reife und gewährleistet eine robustere und skalierbarere Infrastruktur für zukünftige Anwendungen. Obwohl proprietäre automotive serielle Links eine spezialisierte Nische behalten, schrumpft ihr Marktanteil, da JEDEC CXL-Erweiterungen für Fahrzeuge standardisiert. Diese Standardisierung soll Innovation und Einführung im Automobilsektor vorantreiben und die Wettbewerbsdynamik des Speichermarkts weiter verändern.

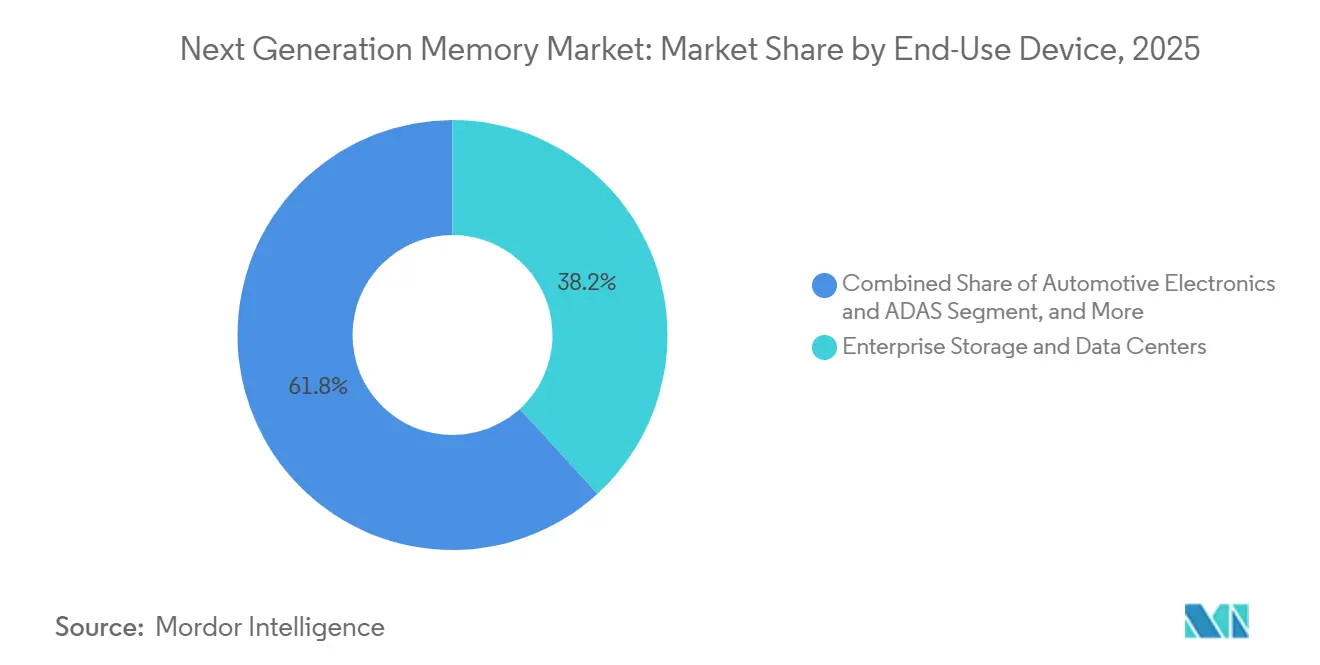

Nach Endgerät: Automotive-ADAS übertrifft das Wachstum im Unternehmensbereich

Im Jahr 2025 trieben HBM3E-reiche KI-Racks Unternehmensspeicher und Rechenzentren dazu, einen bedeutenden Anteil von 38,23 % am Gesamtumsatz zu erzielen, was ihre entscheidende Rolle im Markt unterstreicht. Diese KI-Racks, ausgestattet mit fortschrittlichen Speichertechnologien, treiben Effizienz und Leistung in Unternehmensspeicherlösungen voran. Mit zunehmender Dynamik bei Level-4-Einführungen sind Automobilelektronik und ADAS auf eine robuste CAGR von 23,86 % ausgerichtet, was die wachsende Einführung fortschrittlicher Fahrerassistenzsysteme und autonomer Fahrzeugtechnologien zeigt. Das Segment Unterhaltungselektronik, gestützt durch LPDDR5X, das On-Device-KI-Workloads antreibt, erzielte im Jahr 2025 einen Anteil von fast 27 % am Next-Generation-Memory-Markt, was die steigende Nachfrage nach Hochleistungsspeicherlösungen in Verbrauchergeräten unterstreicht.

Industrielles IoT, das ferroelektrischen RAM für energiegewinnende Zustandsüberwachungsknoten nutzt, sicherte sich einen Anteil von etwa 9 %, was seine Bedeutung für effiziente und nachhaltige Industriebetriebe widerspiegelt. Während Luft- und Raumfahrt sowie Verteidigung mit einem Anteil von knapp unter 4 % auf hochpreisigen strahlungsgehärteten Speicher setzen, priorisieren diese Sektoren weiterhin Zuverlässigkeit und Langlebigkeit unter extremen Bedingungen. Das Gesundheitswesen, obwohl ein kleinerer Akteur im Markt, profitiert von sicherem ReRAM in tragbaren Diagnosegeräten und gewährleistet den Schutz von Patientendaten gemäß HIPAA-Richtlinien. Dieses stetige Wachstum im Gesundheitswesen unterstreicht die entscheidende Rolle sicherer und zuverlässiger Speicherlösungen bei der Weiterentwicklung medizinischer Technologien und dem Schutz sensibler Patientendaten.

Nach Wafer-Größe: 300 mm dominiert weiterhin, während der Fortschritt bei 450 mm langsam ist

Im Jahr 2025 hielten 300-Millimeter-Plattformen einen dominanten Anteil von 67,29 % am Markt. Der Markt für Next-Generation-Memory im Zusammenhang mit 450-mm-Substraten soll mit einer Rate von 21,44 % wachsen. Dieses Wachstum hängt von der Überwindung von Lithografieproblemen ab, die nach ihrer Lösung zu Kostensenkungen von 25 % bis 30 % bei etablierten Ausbeuten führen könnten. Im Jahr 2023 stoppten jedoch sowohl Intel als auch TSMC ihre 450-mm-Initiativen. Der Grund? Die Kapitalintensität für jede Fertigungsanlage stieg auf über 15 Milliarden USD, was jede potenzielle Kostenentlastung in die zweite Hälfte des Prognosezeitraums verschiebt. Unterdessen sind eingebettete ReRAM-Anbieter wie Crossbar und Weebit Nano fest an 300-mm-Pilotlinien gebunden, was ihre Expansionsmöglichkeiten einschränkt.

Die Verzögerung beim Übergang zu 450-mm-Substraten hat auch die breitere Halbleiterlieferkette beeinflusst. Ausrüstungshersteller und Materiallieferanten, die stark in die Vorbereitung auf den Wechsel investiert hatten, kalibrieren nun ihre Strategien neu. Diese Pause hat Möglichkeiten für weitere Innovationen bei 300-mm-Plattformen geschaffen, da die Beteiligten sich auf die Optimierung bestehender Technologien konzentrieren, um wachsende Marktanforderungen zu erfüllen.

Geografische Analyse

Im Jahr 2025 dominierte der asiatisch-pazifische Raum die Umsatzlandschaft mit einem beherrschenden Anteil von 56,43 %. Diese bedeutende Marktführerschaft wurde durch Südkoreas erhebliche Investition von 26 Billionen KRW (19 Milliarden USD) in fortschrittliche Speicherlinien gestärkt, die auf die Verbesserung der Produktionskapazitäten und technologischen Fortschritte abzielt. Darüber hinaus stärkte Chinas Expansion bei Changxin Memory Technologies im Umfang von 50 Milliarden CNY (7 Milliarden USD) die Position der Region weiter, indem die Fertigungskapazität und Wettbewerbsfähigkeit auf dem globalen Markt erhöht wurde. Gleichzeitig spielten die robusten Foundry-Ökosysteme Taiwans und Japans eine entscheidende Rolle bei der Unterstützung der Dominanz der Region. Diese Ökosysteme optimieren den Weg von der Prototypenentwicklung zur Massenproduktion und ermöglichen schnellere Markteinführungszyklen sowie die Förderung von Innovationen in der gesamten Lieferkette.

Nordamerika sicherte sich 2025 etwa 23 % des Next-Generation-Memory-Markts, angetrieben durch umfangreiche Hyperscale-KI-Einsätze, die weiterhin Branchen transformieren und die Nachfrage nach fortschrittlichen Speicherlösungen schaffen. Die Region profitierte auch erheblich von der CHIPS-Act-Subvention in Höhe von 39 Milliarden USD, die entscheidende Mittel zur Stärkung der inländischen Halbleiterfertigung und Forschungskapazitäten bereitstellte. Diese strategische Investition hat Nordamerika als wichtigen Akteur auf dem globalen Speichermarkt positioniert und seine Wettbewerbsfähigkeit und Widerstandsfähigkeit gesichert. Europa nutzte mit einem Marktanteil von 12 % die großzügigen Zuschüsse des EU-Chips-Gesetzes in Höhe von 43 Milliarden EUR (47 Milliarden USD), die auf eingebettete Speicherforschung und -entwicklung ausgerichtet waren. Insbesondere Deutschland und Frankreich arbeiteten zusammen, um Pilotlinien gemeinsam zu finanzieren, mit dem Ziel, ihre Importabhängigkeit zu reduzieren und ein stärker eigenständiges Halbleiterökosystem aufzubauen. Diese Bemühungen spiegeln Europas Engagement für die Stärkung seiner technologischen Infrastruktur und die Förderung von Innovationen im Speichermarkt wider.

Obwohl bescheiden in der Größe, macht der Nahe Osten mit einer prognostizierten CAGR von 21,65 % Furore und ist damit die am schnellsten wachsende Region im Next-Generation-Memory-Markt. Dieses beeindruckende Wachstum ist größtenteils auf Saudi-Arabien und die Vereinigten Arabischen Emirate zurückzuführen, die On-Device-Inferenz in ihre ehrgeizigen Smart-City-Initiativen integrieren. Diese Initiativen sollen die städtische Infrastruktur verbessern und die Effizienz des Stadtbetriebs steigern, was die Nachfrage nach fortschrittlichen Speichertechnologien antreibt. Im Gegensatz dazu hinken Südamerika und Afrika mit einem kombinierten Marktanteil von unter 5 % hinterher. Ihr Wachstum wird durch einen Mangel an Fertigungsinfrastruktur gebremst, was ihre Fähigkeit einschränkt, auf globaler Ebene zu konkurrieren. Brasiliens Automobilsektor bietet jedoch eine vielversprechende Nischenchance für automotive-taugliches MRAM, da das Land seine Fähigkeiten in diesem spezialisierten Bereich weiterentwickelt. Dieser Nischenmarkt könnte als Sprungbrett für weitere Fortschritte in der Speichertechnologielandschaft der Region dienen.

Regulatorisches Umfeld

Das regulatorische Umfeld für Speicher der nächsten Generation wird zunehmend durch industriepolitische Instrumente geprägt, die an die Resilienz der Lieferketten gekoppelt sind, ergänzt durch Bemühungen zur Standardisierung von Schnittstellen und Modulen. Im Juni 2026 brachte die Europäische Kommission einen Vorschlag voran, der häufig als Chips Act 2.0 (COM(2026) 504) bezeichnet wird und den EU-Ansatz zur Bewältigung strategischer Abhängigkeiten in fortschrittlichen Halbleitersegmenten, einschließlich Speicher und Verpackung, stärkt.

Auf der Seite der technischen Konformität bleibt die JEDEC-Aktivität zentral für die Qualifizierung und Interoperabilität des Ökosystems bei KI- und Rechenzentrumsanwendungen. Im Jahr 2026 veröffentlichte JEDEC aktualisierte Modul- und Plattformstandards wie JESD323B (DDR5 CUDIMM und CQDIMM) und JESD324B (CSODIMM) und führte JESD328 (SOCAMM2) für KI-Server- und Rechenzentrums-Modul-Formfaktoren ein, wodurch elektrische, mechanische und Systemintegrationsanforderungen für eine breitere Einführung durch OEMs und Hyperscaler geklärt wurden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Versorgung mit Siliziumwafern und Materialien, die Front-End-Waferfertigung (Logik-Basisdies und Speicherarrays auf fortschrittlichen Nodes), Back-End-Montage und -Test (HBM-Stapelung, TSV, Underfill und thermische Lösungen) sowie die nachgelagerte Integration in Beschleuniger, Server, Automobil-ECUs und eingebettete Module. Aktuelle Entwicklungen deuten auf eine engere Verzahnung zwischen Gerätehersteller und Plattformbetreibern hin, wobei NVIDIA und SK hynix im Juni 2026 eine mehrjährige Co-Entwicklungspartnerschaft für Speicher der nächsten Generation für KI-Fabriken angekündigt haben.

Weitere Kooperationen zeigen sich auch an der Schnittstelle zwischen Speicher- und Compute-Roadmaps. Im März 2026 erweiterten Samsung und AMD ihre Zusammenarbeit im Bereich der HBM4-Versorgung und der Abstimmung der nächsten DDR5-Generation, während sich Engpässe weiterhin eher auf fortschrittliche Verpackung und qualifizierte Modulversorgung als nur auf Waferstarts konzentrieren. Ein im Juli 2026 geschlossenes 10-Jahres-Rahmenabkommen zwischen GlobalWafers und Micron zur Unterstützung der US-Lieferkettenanforderungen für KI-Speicher signalisiert ebenfalls vorgelagerte Schritte zur Sicherung kritischer Vorprodukte, und die JEDEC-SOCAMM2-Standardisierung zieht weiterhin ODMs, Server-OEMs und Speicherhersteller in strukturierte Qualifizierungs- und Produktionshochläufe.

Wettbewerbslandschaft

Im Jahr 2025 machten Samsung Electronics, SK Hynix und Micron Technology zusammen schätzungsweise 75 % der HBM3E-Produktion aus, was auf eine moderate Konzentration an der Spitze hindeutet. Diese Branchenriesen nutzen vertikale Integration, um Controller-Firmware und Through-Silicon-Via-Stacking zu optimieren und ihre Ausbeuten zu verbessern. Unterdessen visieren Startups wie Everspin Technologies, Avalanche Technology, Spin Memory und Weebit Nano Automobil- und Industriemärkte an und arbeiten mit Foundry-Partnern wie GlobalFoundries und SkyWater Technology zusammen.

Patentanmeldungen stiegen 2025 um 34 % für Spin-Orbit-Torque-Schaltung und ferroelektrische FET-Architekturen, was auf eine Verlagerung hin zur Verbesserung der Schreibausdauer hindeutet. Im Januar 2025 demonstrierte Samsung sein Engagement für KI-Beschleuniger durch die Vorstellung eines 24-lagigen HBM4-Prototyps. Gleichzeitig integrierte STMicroelectronics ein eingebettetes PCM in 28 nm in automotive Mikrocontroller und stellte die Übereinstimmung mit ASIL-D-Sicherheitsstandards sicher.

Aufkommende Chancen sind bei CXL-Speichererweiterungen erkennbar, einem Bereich, in dem noch kein dominanter Akteur zu sehen ist, sowie bei eingebettetem ReRAM für sichere Zahlungskartenelemente. Nantero visiert den Luft- und Raumfahrtsektor mit seinem strahlungsgehärteten Kohlenstoffnanoröhren-RAM an, während Applied Materials sein Ätzwerkzeugportfolio um Magnettunel-Junctions erweitert, die für MRAM unerlässlich sind.

Marktführer der Next-Generation-Memory-Branche

Samsung Electronics Co., Ltd.

SK Hynix Inc.

Micron Technology, Inc.

Kioxia Holdings Corporation

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wichtige Chance liegt in KI-optimierten Speicher-Formfaktoren und -Standards, die die Integrationsreibung für Hyperscale- und Unternehmenseinsätze verringern. Die JEDEC-Maßnahmen im Jahr 2026 definieren praktischen Spielraum sowohl für neue Marktteilnehmer als auch für die Erweiterung etablierter Anbieter in höherwertigen Modulkategorien, einschließlich JESD328 (SOCAMM2) für Rechenzentrums-Speichermodule, sowie fortlaufende Fortschritte bei Bandbreiten- und Verpackungswegen für HBM4-Designs mit Standards wie SPHBM4 für organische Substrate.

Eine weitere Chance liegt in der Skalierung eingebetteter und Edge-tauglicher nichtflüchtiger Speicher durch Fortschritte auf Geräteebene und frühe Ökosystem-Pilotprojekte. Im Juni 2026 berichtete CEA-Leti über FeRAM, das mittels einer 3D-Kondensatorarchitektur mit HZO-Dünnfilmen auf 22 nm skaliert wurde, wodurch dichterer ferroelektrischer Speicher für Edge-KI und Workloads mit sehr niedrigem Stromverbrauch in den Fokus rückt, bei denen Schreibausdauer und Energieprofile wichtig sind. Im Bereich Kapazität und Lokalisierung verändern CHIPS-bezogene und regional verankerte Ausbauprojekte weiterhin die Verfügbarkeit von Lieferungen und die Qualifizierungswege für Kunden, wobei Micron-Aktivitäten mit seinem Fab-Standort in New York verbunden sind und zusätzliche Investitionen von Speicherherstellern in Verpackung und HBM-Fähigkeiten getätigt werden, um Beschleuniger- und Automobilplattformen zu bedienen.

Aktuelle Branchenentwicklungen

- Juni 2026: NVIDIA und SK hynix kündigten eine mehrjährige Technologiepartnerschaft zur gemeinsamen Entwicklung von Speicher der nächsten Generation für KI-Fabriken an und stimmten die Speicher-Roadmaps mit NVIDIA-Infrastrukturplattformen wie Vera Rubin ab. Die Vereinbarung formalisiert die gemeinsame technische Entwicklung über Leistungs-, Energie- und Verpackungsanforderungen hinweg und verstärkt die Koordination der Lieferkette für HBM-Produkte in Rechenzentrumsanwendungen.

- März 2026: Micron versendete Muster eines 256-GB-SOCAMM2-LPDRAM-Moduls für Rechenzentrumsinfrastruktur auf Basis eines 32-Gb-LPDDR5X-Designs. Der modulbasierte Ansatz unterstützt höhere Dichte und Wartbarkeit für Serverarchitekturen, die standardisierte, KI-fokussierte Speicher-Formfaktoren übernehmen.

- Februar 2025: Micron gab den Versand von Mustern des auf dem 1-Gamma-(1γ)-Node basierenden DDR5-DRAM bekannt, mit dem Ziel höherer Leistung pro Watt für zukünftige Compute-Anforderungen. Der Node-Übergang stärkt die Fähigkeit des Unternehmens, DDR- und LPDDR-Plattformen der nächsten Generation zu bedienen, die neben HBM in KI- und Unternehmenssystemen stehen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für Speicher der nächsten Generation definiert als Umsatz mit fortschrittlichen Speichergeräten, die in Computing-, Speicher- und Embedded-Systemen eingesetzt werden, bei denen Leistung, Ausdauer oder Energievorteile der Hauptgrund für den Kauf gegenüber herkömmlichem Legacy-Speicher sind.

Umfangsausschlüsse: Handelsübliche DDR3- und DDR4-DRAM sowie konventioneller planarer NAND-Flash sind von dieser Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Technologie

- Nicht-flüchtig

- Phasenwechselspeicher (PCM)

- Spin-Transfer-MRAM (STT-MRAM)

- Toggle-MRAM

- Resistiver RAM (ReRAM)

- 3D XPoint / Optane

- Ferroelektrischer RAM (FeRAM)

- NanoRAM

- Flüchtig

- High-Bandwidth-Memory (HBM)

- Hybrid-Memory-Cube (HMC)

- Energiesparendes DDR5 / LPDDR5X

- Nicht-flüchtig

- Nach Speicherschnittstelle

- DDR / LPDDR

- PCIe / NVMe

- SATA

- Sonstige Speicherschnittstellen

- Nach Endgerät

- Unterhaltungselektronik

- Unternehmensspeicher und Rechenzentren

- Automobilelektronik und ADAS

- Industrielles IoT und Fertigungsautomatisierung

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen und Medizingeräte

- Sonstige Endgeräte

- Nach Wafer-Größe

- Bis zu 200 mm

- 300 mm

- 450 mm

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die äußeren Grenzen des Marktes festzulegen und das Modell mit messbaren Signalen zu verankern. Wir bezogen uns auf öffentliche Quellen wie Handelsstatistiken für Halbleiter, die von Zollbehörden veröffentlicht werden, Wechselkursreihen der Zentralbanken sowie Briefings von Elektronik- und Halbleiterverbänden, die uns helfen, die regionale Nachfragerichtung und den Preisdruck zu überprüfen.

Wir nutzten auch Quellen wie Jahresberichte und Investorenpräsentationen von Unternehmen, offizielle Einreichungen, Patentdatenbanken und peer-reviewte Fachzeitschriften zu Speicherphysik und Fertigungsausbeuten, um sicherzustellen, dass Aussagen zur Technologiereife und Akzeptanz realistisch blieben. Zusätzlich wurde eine kostenpflichtige Abonnementdatenbank für Unternehmensfinanzdaten und Nachrichten genutzt, um Kapazitätsankündigungen und Zeitpläne für Produkthochläufe zu verfolgen, und eine Datenbank auf Sendungsebene für Import und Export wurde selektiv geprüft, um Verschiebungen im Mix höherwertiger Speicherlieferungen zu erkennen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden ebenfalls zur Erhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit Personen geführt, die an Speicherdesign, Prozesstechnik, Beschaffung und Systemintegration beteiligt sind, damit Annahmen aus der Sekundärforschung dort korrigiert werden konnten, wo Preise und Anbindungsraten je nach Anwendung variieren. Da es sich um einen globalen Markt handelt, wurden die Eingaben über APAC, EMEA und Amerika hinweg überprüft, um Unterschiede in Fab-Standorten, OEM-Nachfragepools und Exportexposition widerzuspiegeln.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 17 % | APAC: 46 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 26 % | EMEA: 36 % |

| Kleinere Marktteilnehmer: 21 % | Manager: 57 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem Halbleiterproduktions- und -handelsdaten verwendet werden, um den adressierbaren Speicher-Wertepool zu rekonstruieren, der dann anhand von Nachweisen zur Akzeptanz auf die Technologien der nächsten Generation gefiltert wird. Um die Gesamtsummen fundiert zu halten, bestätigen wir das Ergebnis durch selektive Bottom-up-Näherungen, wie zum Beispiel Stichproben-ASPs multipliziert mit geschätzten Liefermengen für wichtige Gerätefamilien, zusammen mit Kanalprüfungen zu Programmhochläufen.

Zu den im Modell verwendeten Eingaben gehören (beispielhaft) Waferstarts und Kapazitätserweiterungen für relevante Nodes, geschätztes Bit-Lieferwachstum im Zusammenhang mit der Nachfrage aus Rechenzentren, Preis- und Mixverschiebungen zwischen aufkommenden nichtflüchtigen Optionen und Hochbandbreiten-Produkten, regionale Fertigungskonzentration und typische Qualifizierungszyklen in Automobil- und Industrieanwendungen. Wo Bottom-up-Lücken bestehen, zum Beispiel bei begrenzter Offenlegung zu frühen Hochläufen, wenden wir konservative, durch Interviews validierte Durchdringungsbandbreiten an und gleichen diese anschließend mit makroökonomischen Angebotssignalen ab.

Für die Prognose wird eine Szenarioanalyse verwendet, damit der Zeitpunkt der Akzeptanz, die Preisnormalisierung und die Kapazitätsauslastung flexibel angepasst werden können, ohne die Logik des Modells zu durchbrechen. Die Zukunftsprognose wird anhand des Expertenkonsenses zu Hochlaufgeschwindigkeit und Substitutionsverhalten angepasst, und die endgültige Kurve wird konsistent mit beobachtbaren Einschränkungen wie Fab-Bereitschaft und Wachstum der Endmarktlieferungen gehalten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, bei denen der berechnete Marktwert mit unabhängigen Signalen wie Kapazitätsankündigungen, Handelsbewegungstrends und öffentlich sichtbaren Preistendenzen verglichen wird. Wird eine Abweichung festgestellt, werden die Annahmen hinter ASP, Durchdringung oder regionaler Allokation überprüft, und gezielte Nachfragen bei den Interviewpartnern werden ausgelöst, um die Diskrepanz zu klären.

Vor der endgültigen Freigabe werden Modell und Erzählstruktur von einem weiteren Analysten überprüft, um die Rechnungen, die Logik und die Nachvollziehbarkeit der wichtigsten Eingaben zu bestätigen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wichtige Ereignisse eintreten, wie abrupte Preisschwankungen oder große Kapazitätsänderungen. Unmittelbar vor der Auslieferung führen wir eine abschließende Überprüfung durch, damit die Zahlen die neuesten öffentlichen Informationen und validierten Felddaten widerspiegeln.

Vergleich der Marktschätzung von Mordor Intelligence für Speicher der nächsten Generation mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Speicher der nächsten Generation unterscheiden sich häufig, da der erfasste Technologiebestand, die Preisbasis und der angenommene Hochlaufzeitpunkt von Herausgeber zu Herausgeber nicht konsistent sind. In der Praxis können bereits kleine Unterschiede in der Frage, was als Speicher der nächsten Generation gezählt wird, die Zahl verändern, da neuere Produkte tendenziell höhere ASPs aufweisen.

Herkömmliches DDR3- und DDR4-DRAM liegt hier außerhalb des Anwendungsbereichs von Mordor Intelligence, und dieser einzelne Ausschluss erklärt in der Regel, warum einige breiter angelegte Speicher-Zusammenfassungen höher ausfallen, selbst wenn die Wachstumsgeschichte ähnlich klingt. Lücken entstehen auch dadurch, wie jede Schätzung HBM und andere Hochbandbreiten-Formate behandelt, ob die Währungsumrechnung Jahresdurchschnitts- oder Stichtagskurse verwendet und wie schnell das Modell die Durchdringung von Pilotprojekten in Hochvolumenprogramme überführt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,10 Mrd. USD (2025) | |

| Branchenverlag A | 10,21 Mrd. USD (2025) | Der angegebene Umfang wird als Speicher der nächsten Generation dargestellt, aber die öffentliche Zusammenfassung gibt nicht klar an, welche Speicherfamilien eingeschlossen oder ausgeschlossen sind, was bei engerer Abdeckung zu einer Unterzählung von Untertypen mit höherem ASP führen kann. |

| Globaler Verlag B | 8,25 Mrd. USD (2025) | Die veröffentlichte Zahl ist an eine andere Basisjahr-Konfiguration und ein begrenztes sichtbares methodisches Detail gebunden, und die fehlende Klarheit darüber, wie Preisgestaltung, Mix und Technologieeinbeziehung behandelt wurden, kann die Schätzung im Vergleich zu einem breiteren Technologiekorb nach unten ziehen. |

Insgesamt lässt sich die Spanne größtenteils durch den Umfang und die Sichtbarkeit der Eingaben erklären und nicht durch eine Meinungsverschiedenheit über die langfristigen Nachfragetreiber. Unsere Dimensionierung hält den Markt an messbare Angebots- und Akzeptanzsignale gebunden, und sie bleibt wiederholbar, da dieselben Einbeziehungsregeln und die Währungsbehandlung Jahr für Jahr überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach HBM im Vergleich zu anderen Technologien im Next-Generation-Memory-Markt?

Die Einführung von 12-lagigen und 16-lagigen HBM3E-Stacks durch Hyperscaler steigert den HBM-Umsatz in einem Tempo, das der Gesamt-CAGR etwa 6,2 Prozentpunkte hinzufügt, was ihn bis 2028 zur am schnellsten skalierenden Technologiestufe macht.

Welches Endnutzersegment wird die schnellste Umsatzexpansion verzeichnen?

Automobilelektronik und ADAS werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 23,86 % erzielen, dank der Level-4-Anforderungen an sofortige Startsicherheit.

Welche Rolle spielt Compute Express Link in zukünftigen Serverarchitekturen?

CXL 3.0 ermöglicht kohärentes Teilen über mehr als 4.000 Geräte hinweg, sodass Betreiber Speicher auf Rack-Ebene bündeln und ungenutzten DRAM-Kapazitäten in Server-Flotten reduzieren können.

Warum ist der Übergang zu 450-mm-Wafern für den Next-Generation-Memory-Markt wichtig?

Der Wechsel zu 450-mm-Substraten könnte die Kosten pro Bit um bis zu 30 % senken, doch Lithografiehindernisse haben die Serienproduktion über 2028 hinaus verschoben, was die Kostenwettbewerbsfähigkeit von ReRAM einschränkt.

Seite zuletzt aktualisiert am: