Marktgröße und Marktanteile im Bereich Next-generation Storage

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

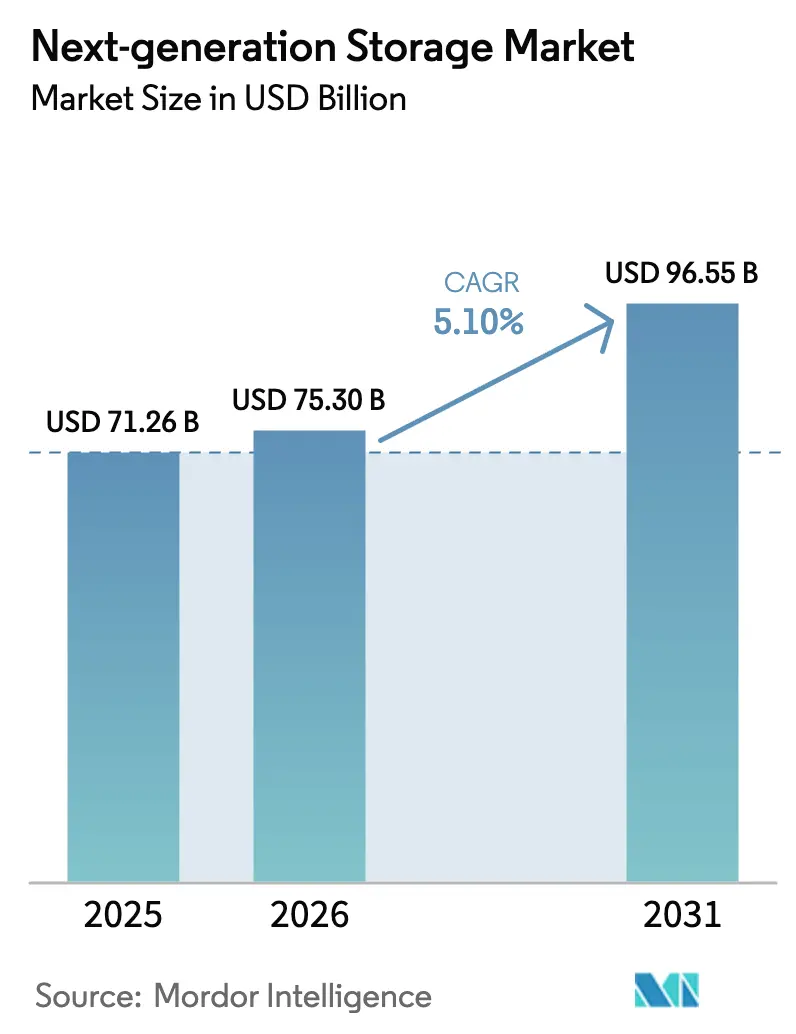

| Marktgröße (2026) | 75.30 Milliarden US-Dollar |

| Marktgröße (2031) | 96.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

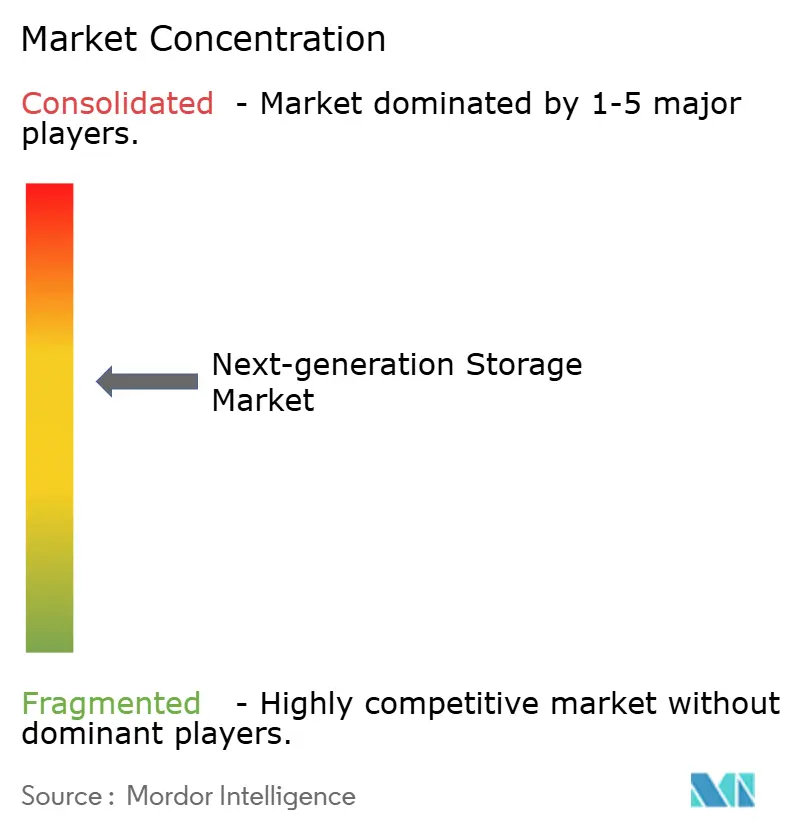

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Next-generation Storage von Mordor Intelligence

Die Marktgröße für Next-generation Storage wird voraussichtlich von 71,26 Milliarden USD im Jahr 2025 auf 75,30 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 96,55 Milliarden USD erreichen, was einer CAGR von 5,10 % im Zeitraum 2026–2031 entspricht. Der Schwung resultiert daraus, dass Unternehmen ihre Datenbestände auf softwaredefinierte, cloud-native Plattformen umstrukturieren, die KI-Modelltraining, Echtzeitanalysen und Edge-Workloads unterstützen, mit denen herkömmliche Arrays Schwierigkeiten haben. Scale-out-Datei- und Objekt-Repositorys verdrängen weiterhin traditionelle blockbasierte Speichernetzwerke, da unstrukturierte Datensätze in ihrem Volumen explodieren, während NVMe-over-Fabrics den Block-Durchsatz für latenzkritische Datenbanken beschleunigt. Hyperscaler bündeln Speicher nun in umfassendere Verbrauchsverpflichtungen, die die Stückpreise senken und Aktualisierungszyklen verkürzen, doch Sovereign-Cloud-Mandate wirken der Verlagerung außerhalb der eigenen Räumlichkeiten entgegen, indem sie lokale Kopien sensibler Daten vorschreiben. Anbieter, die Abonnementpreise, unveränderliche Snapshots und Protokollkonvergenz anbieten, sind gut positioniert, um die wachsende Chance im Markt für Next-generation Storage zu nutzen.

Wichtigste Erkenntnisse des Berichts

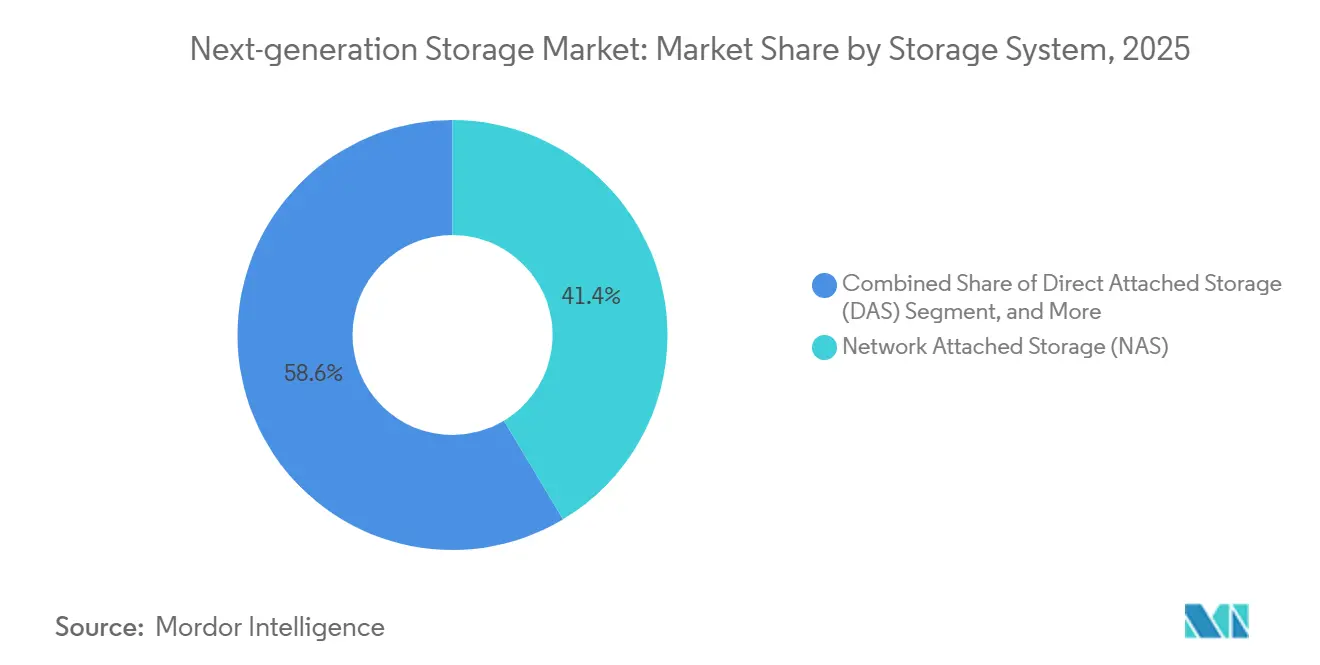

- Nach Speichersystem hielt netzwerkgebundener Speicher (NAS) im Jahr 2025 einen Umsatzanteil von 41,40 % im Markt für Next-generation Storage und wird voraussichtlich bis 2031 mit einer CAGR von 11,50 % wachsen.

- Nach Speicherarchitektur dominierten datei- und objektbasierte Plattformen mit 57,80 % des Umsatzes im Jahr 2025, während Blockspeicher voraussichtlich schneller mit einer CAGR von 9,46 % bis 2031 wachsen wird.

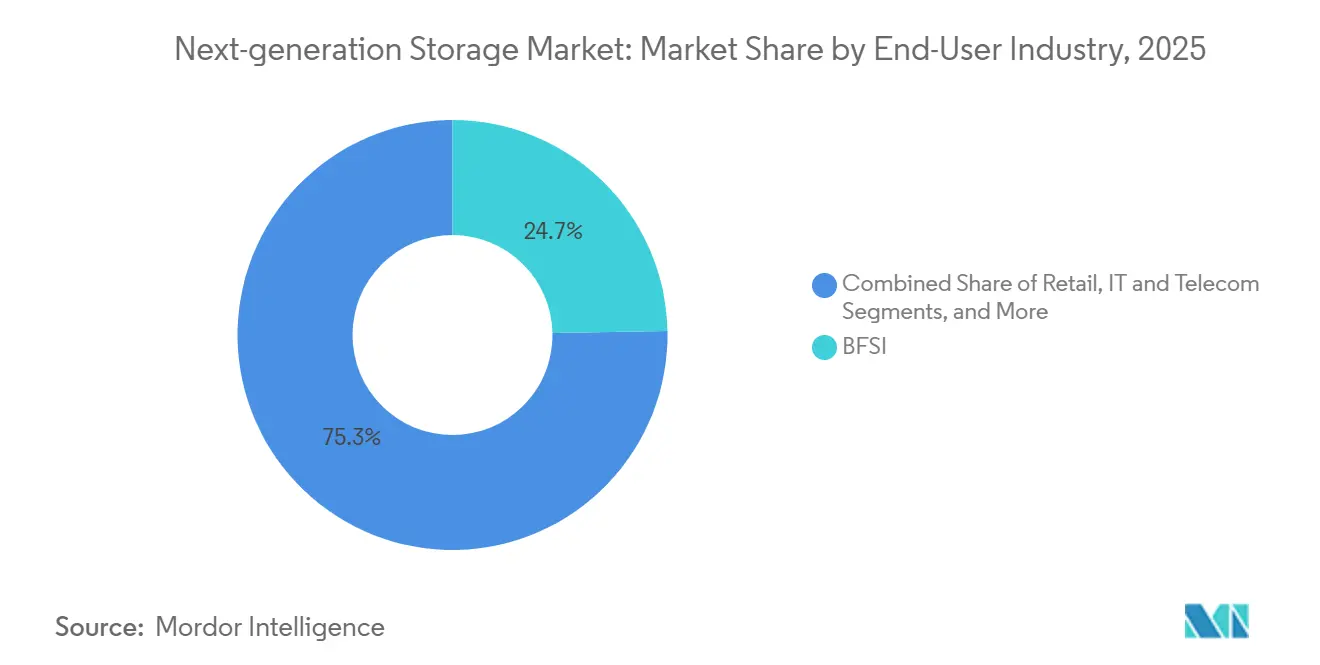

- Nach Endnutzerbranche führte der Sektor Banken, Finanzdienstleistungen und Versicherungen mit einem Umsatzanteil von 24,70 % im Jahr 2025, während der Gesundheitssektor voraussichtlich die höchste CAGR von 14,20 % von 2026 bis 2031 verzeichnen wird.

- Nach Bereitstellungsmodell entfielen 56,80 % der Ausgaben im Jahr 2025 auf die Cloud, und es wird ein Wachstum mit einer CAGR von 12,80 % bis 2031 prognostiziert.

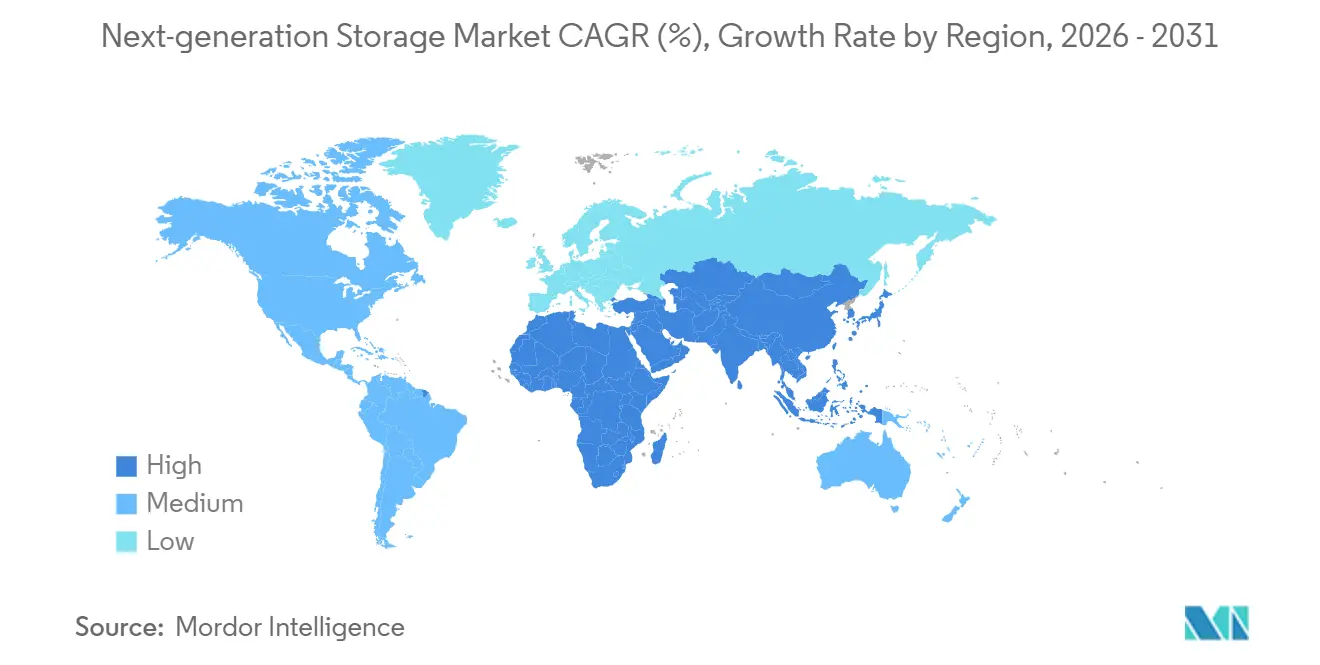

- Nach Geografie erzielte Nordamerika 37,46 % des Umsatzes im Jahr 2025; Afrika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,10 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Next-generation Storage

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell wachsende KI-getriebene Nachfrage nach Unternehmens-SSDs | +1.8% | Global, stark in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von Scale-out-NAS in hybriden Clouds | +1.5% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| 5G-fähiger Edge-Speicher | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für souveränen Datenspeicher mit Residenzpflicht | +1.2% | Europa, Naher Osten, Indien, aufstrebendes Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Solid-State-Geräten | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Volumen digitaler Daten | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell wachsende KI-getriebene Nachfrage nach Unternehmens-SSDs

Das Training generativer KI hat den Speicherdurchsatz zu einem Wettbewerbsvorteil gemacht und die Aktualisierungszyklen von fünf auf drei Jahre verkürzt, da Hyperscaler All-Flash-Cluster einsetzen, die Millionen von zufälligen Lese-IOPS liefern. Die Lieferungen von Unternehmens-SSD-Bits stiegen im 2. Quartal 2025 um 42 % im Jahresvergleich, wobei Samsungs PM9E1 und Microns 6550 ION in einem einzigen Laufwerk mehr als 2 Millionen IOPS übertrafen und es einem Server ermöglichten, mehrere ältere Knoten zu ersetzen. Cloud-Betreiber diktieren nun die Gestaltung von Roadmaps und drängen Anbieter zu höheren Layer-Zahlen und geringerem Stromverbrauch pro Terabyte, was den gesamten adressierbaren Markt für Next-generation Storage vergrößert.

Expansion von Scale-out-NAS in hybriden Clouds

Unternehmen, die abteilungsbezogene Dateiserver auf verteilte Cluster konsolidieren, die kalte Daten automatisch in öffentliche Cloud-Objektspeicher auslagern, treiben ein zweistelliges Wachstum im Bereich netzwerkgebundener Speicher an. Der All-Flash-NAS-Umsatz von NetApp stieg im 3. Geschäftsquartal 2025 um 28 %, während Dells PowerScale native S3-Unterstützung hinzufügte, sodass derselbe Namespace sowohl lokale Flash-Speicher als auch Cloud-Buckets umfassen kann.[1]Dell Technologies, "PowerScale Storage," delltechnologies.com Durch die Eliminierung von Gateways und manuellen Migrationen reduziert Scale-out-NAS den Verwaltungsaufwand und beschleunigt die Datenmobilität, wodurch sein Marktanteil im Markt für Next-generation Storage steigt.

Regulatorischer Druck für souveränen Datenspeicher mit Residenzpflicht

Der Digital Operational Resilience Act der Europäischen Union und das Datenschutzgesetz Saudi-Arabiens schreiben vor, dass Finanz- und Behördendaten innerhalb nationaler Grenzen verbleiben müssen, was souveräne Clouds erfordert, die Hyperscale-Funktionalität unter lokaler Kontrolle replizieren. Oracle und Amazon Web Services haben beide ausschließlich in Europa betriebene Regionen eröffnet, die ausschließlich von europäischen Staatsangehörigen betrieben werden – ein Schritt, der die Infrastrukturkosten um bis zu 30 % erhöht, aber geschützte Umsatzströme erschließt. Die Nachfrage nach regionalisierter Infrastruktur fügt dem Markt für Next-generation Storage daher hochmargige Segmente hinzu.

5G-fähiger Edge-Speicher

Latenzarme 5G-Anwendungen wie autonome Fahrzeuge und erweiterte Realität erfordern 10 bis 50 Terabyte Speicher am Turm oder Campus-Edge, um Sensordaten vor der Rückübertragung zu puffern. Betreiber in Japan, Südkorea und China haben im Jahr 2025 mehr als 120.000 Edge-Knoten eingesetzt und damit die Entwicklung neuer Produktlinien angestoßen, wie etwa Western Digitals temperaturgehärtete Ultrastar SN861 SSD. Diese Einsätze diversifizieren die geografischen Umsätze und festigen Edge als dauerhaften Wachstumspfad für den Markt für Next-generation Storage.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Lieferkettenvolatilität bei NAND-Flash | -1.2% | Global, ausgeprägt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Datensicherheitsverletzungen in Cloud-Diensten | -0.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Investitionskosten für All-Flash-Arrays | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im speicherzentrierten DevOps | -0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lieferkettenvolatilität bei NAND-Flash

Geopolitische Spannungen verursachen unberechenbare NAND-Preise, wobei die Vertragspreise im ersten Halbjahr 2025 um 18 % stiegen, bevor sie im 3. Quartal um 8 % fielen, als neue südkoreanische Kapazitäten in Betrieb gingen. Die Bruttomargen der Anbieter schrumpfen, wenn sie auf erhöhtem Spot-Niveau absichern, was einige Kunden dazu veranlasst, hybride Einsätze zu verlängern, die SSDs mit Festplatten kombinieren, und damit die vollständige Einführung von Next-generation Storage-Architekturen verzögert.

Datensicherheitsverletzungen in Cloud-Diensten

Vorfälle wie der Snowflake-Anmeldedaten-Kompromiss im Juni 2024 und der Change-Healthcare-Ransomware-Angriff im Februar 2024 haben die Überprüfung der öffentlichen Cloud-Kontrollen verschärft. IBM berechnete die durchschnittlichen Kosten einer Cloud-Speicherverletzung im Jahr 2025 auf 4,88 Millionen USD, was 15 % über den Kosten von Vorfällen vor Ort liegt. Infolgedessen werden regulierte Workloads auf unternehmensverwaltete Arrays zurückverlagert, was die kurzfristigen Wachstumsaussichten für den Markt für Next-generation Storage dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichersystem: NAS gewinnt als Standard für Scale-out an Dynamik

Netzwerkgebundener Speicher erzielte 2025 einen Anteil von 41,40 % am Marktanteil für Next-generation Storage und wird voraussichtlich bis 2031 mit einer CAGR von 11,50 % wachsen. Die aggressive Einführung von Scale-out-Datei-Clustern, die Petabyte-skalierte Namespaces für KI-Trainingsaufnahmen, Medienbibliotheken und Genomik-Repositorys unterstützen, untermauert dieses Wachstum. Direkt angeschlossener Speicher verliert an Bedeutung, da konvergierte Infrastruktur gebündelte Kapazitäten ermöglicht, während Speichernetzwerke für deterministische Latenz in Kernbankensystemen und Fluglinien relevant bleiben, jedoch nur mit 3,2 % jährlich wachsen.

Die Verschiebung spiegelt die Dominanz unstrukturierter Daten wider, die nun mehr als 80 % der generierten Bits ausmachen und sich natürlich an NAS-Protokollen ausrichten, die Milliarden von Dateien in einem einzigen Namespace ermöglichen. Anbieter wie Qumulo berichten, dass Medienkunden 100 GB/s dauerhaft auf Petabyte-Cluster schreiben, während NetApps ONTAP nun eine autonome Ransomware-Erkennung enthält, die anomale Aktivitäten innerhalb von Sekunden als Snapshot erfasst.[2]NetApp, "ONTAP Data Management Software," netapp.com Sicherheit plus Skalierbarkeit beschleunigt das Vordringen von NAS in Workloads, die einst für Objektspeicher reserviert waren, und stärkt die Vorherrschaft von NAS im Markt für Next-generation Storage.

Nach Speicherarchitektur: NVMe haucht Block-Arrays neues Leben ein

Datei- und objektbasierte Systeme kontrollierten 2025 57,80 % des Umsatzes, doch Block-Arrays sind auf dem Weg zu einer CAGR von 9,46 % bis 2031, was das erneute Interesse an ultra-niedriger Latenz widerspiegelt. SAP HANA, Oracle Exadata und persistente Container-Volumes sind auf atomare Schreibvorgänge angewiesen, die Dateisemantik nicht garantieren kann, was Unternehmen dazu veranlasst, NVMe-over-Fabrics-Arrays einzusetzen, die den 10-fachen Durchsatz von herkömmlichem Fibre Channel liefern. Folglich gewinnen Block-Arrays für zustandsbehaftete Microservices und In-Memory-Analysen wieder an Relevanz und erweitern ihren Anteil am Markt für Next-generation Storage in transaktionalen Kontexten.

Kapazitätsorientierte Archive bevorzugen weiterhin Datei- und Objektplattformen, die Exabyte-Skalierbarkeit zu einem Zehntel der Kosten pro Terabyte bieten. Cloudian gibt an, dass durchschnittliche Kundeneinsätze 5 PB überschreiten, während Scalitys ARTESCA Multi-Petabyte-Repositorys in einem einzigen Namespace mit Sub-Sekunden-Metadaten-Lookups zusammenfasst. Diese Zweiteilung lässt wenig Raum für hybride Architekturen und positioniert Blockspeicher für Performance-Workloads und Dateispeicher für Kapazität, wobei beide integraler Bestandteil des breiteren Marktes für Next-generation Storage sind.

Nach Endnutzerbranche: Gesundheitswesen überholt den reifen BFSI-Sektor

Der Sektor Banken, Finanzdienstleistungen und Versicherungen repräsentierte 2025 24,70 % des Umsatzes, angetrieben durch unveränderliche Prüfpfade und Mandate zur Notfallwiederherstellung. Das Gesundheitswesen hingegen wächst bis 2031 mit einer CAGR von 14,20 %, gestützt durch FDA-Leitlinien, die cloudbasierte Datensysteme für Medizinprodukte erlauben und Radiologiearchive in souveräne Clouds verlagern. Krankenhäuser, die herstellerneutrale Archive einführen, gewinnen elastische Kapazität und KI-gestützte Diagnostik, was das Gesundheitswesen zu einem wichtigen Nachfragevektor im Markt für Next-generation Storage macht.

Einzelhandel, Medien und Unterhaltung sowie Telekommunikation folgen mit edge-nativen Einsätzen. Walmart betreibt nun 30.000 Knoten auf Filialebene, die Kataloge lokal zwischenspeichern, während Netflix mehr als 15 PB Rohmaterial in Amazon S3 speichert, auf das über Gateways zugegriffen wird, die als NAS-Freigaben erscheinen. Diese Anwendungsfälle unterstreichen den vielfältigen Branchenbedarf, der den Markt für Next-generation Storage prägt.

Nach Bereitstellungsmodell: Cloud dominiert, aber Hybrid bleibt bestehen

Die Cloud erzielte 2025 56,80 % der Ausgaben und wird voraussichtlich bis 2031 mit einer CAGR von 12,80 % wachsen, da Hyperscaler Egress-Gebühren innerhalb derselben Region abschaffen und gestaffelte Preise für KI-Trainingsdatensätze einführen. Lokale Arrays halten einen Anteil von 28 %, angetrieben durch ultra-latenzarme Datenbanken und air-gapped Ransomware-Wiederherstellungstresore, obwohl das jährliche Wachstum kaum 2 % übersteigt. Hybride Modelle nehmen die verbleibenden 15,20 % ein und wachsen mit einer CAGR von 8,5 %, angetrieben durch Plattformen, die lokale Snapshots in Cloud-Buckets spiegeln, ohne Anwendungen zu unterbrechen.

Dells Umfrage aus dem Jahr 2025 ergab, dass 67 % der Unternehmen über drei oder mehr Clouds hinweg operieren, aber weniger als ein Viertel die Datenplatzierung automatisiert. NetApp Cloud Volumes ONTAP bietet eine einheitliche Steuerungsebene, die die Abhängigkeit von einem Anbieter beseitigt, während Pure Storage Portworx Kubernetes-Volumes regionsübergreifend für kontinuierliche Verfügbarkeit repliziert. Diese Fähigkeiten verwandeln das hybride Modell von einem Übergangskompromiss in ein dauerhaftes Betriebsmodell. Infolgedessen wird die Marktgröße für Next-generation Storage im Zusammenhang mit hybriden Einsätzen weiter stetig wachsen, auch wenn die Cloud weiterhin den Großteil neuer Workloads absorbiert.

Geografische Analyse

Nordamerika hielt 2025 37,46 % des Umsatzes, was die dichte Hyperscale-Präsenz in Virginia, Texas, Oregon und Iowa widerspiegelt. Die Ausgaben tendieren zu Performance-Upgrades wie Frontiers 700-PB-All-Flash-Supercomputer in Tennessee. Kanadas Datenspeicher-Residenzregeln veranlassten AWS, 2025 eine Region in Calgary hinzuzufügen, während Mexikos Nearshoring-Boom Edge-Einsätze antreibt.

Europa fragmentiert sich entlang von Souveränitätslinien, da der Digital Operational Resilience Act EU-ansässige Replikate vorschreibt und Oracle sowie AWS dazu veranlasst, ausschließlich in Europa betriebene Regionen zu eröffnen. Die deutsche Cybersicherheitsbehörde empfiehlt lokale Arrays für klassifizierte Workloads, was die Cloud-Migration verlangsamt, während Institutionen im Vereinigten Königreich nach dem Brexit US-Regionen für Kostenvorteile nutzen.

Afrika ist der herausragende Markt mit einer prognostizierten CAGR von 14,10 % bis 2031. Der Start von Microsoft Azure in Kenia und die bevorstehende Google Cloud-Region in Lagos erfüllen landesinterne Datenvorgaben und katalysieren die lokale Akzeptanz. Parallele Dynamik im Nahen Osten und in Südamerika rundet das regionale Mosaik ab, das den Markt für Next-generation Storage trägt.

Wettbewerbslandschaft

Der Markt für Next-generation Storage ist mäßig konzentriert: Die fünf größten Anbieter – Dell Technologies, Hewlett Packard Enterprise, NetApp, Pure Storage und Hitachi Vantara – kontrollieren 42 % des globalen Umsatzes, wobei keiner 15 % überschreitet. Etablierte Anbieter schwenken auf Abonnementpreise um, was durch das 47-prozentige Buchungswachstum von Dell APEX und die 73-prozentige Attach-Rate von Pure Storage Evergreen belegt wird. Dieser Übergang glättet den Umsatz, komprimiert aber das kurzfristige Wachstum.

Edge-Speicher für 5G, Sovereign-Cloud-Mandate und KI-optimierte Arrays bilden lukrative Weißräume. Herausforderer wie Qumulo, Cloudian und VAST Data gewinnen unstrukturierte Workloads mit disaggregierten Architekturen, die Rechenleistung und Speicher unabhängig voneinander skalieren. Chinesische Anbieter Huawei und Inspur gewinnen in Asien-Pazifik und Afrika mit 30–40 % niedrigeren Preisen, unterstützt durch staatliche Anreize.[3]Financial Times, "Chinese Storage Vendors Gain Share in Emerging Markets," ft.com

Die Patentaktivität deutet darauf hin, dass die nächste Wettbewerbsfront computationaler Speicher und NVMe-over-TCP sein wird, anstatt rohe Kapazität. Über 60 % der im Zeitraum 2024–2025 eingereichten Speicherpatente zielen auf In-situ-Analysen ab, was darauf hindeutet, dass sich die Performance-Differenzierung vom Controller-Durchsatz zur datenzentrierten Verarbeitung verlagern wird.

Marktführer im Bereich Next-generation Storage

Dell Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

IBM Corporation

Pure Storage

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Pure Storage ist eine Partnerschaft mit NVIDIA eingegangen, um FlashBlade//E in DGX SuperPOD-Referenzdesigns zu integrieren und schlüsselfertige KI-Cluster mit 500 GB/s dauerhaftem Durchsatz zu ermöglichen.

- September 2025: Dell Technologies hat Maginatics übernommen und dessen Cloud-Speicher-Gateway in das APEX-Portfolio integriert, um nahtlose S3-Mobilität zu gewährleisten.

- August 2025: Samsung hat die Massenproduktion von V-NAND der 9. Generation mit 286 Schichten aufgenommen und ermöglicht damit SSDs mit 30,72 TB.

- Juli 2025: NetApp hat eine Erweiterung der europäischen Cloud-Präsenzpunkte im Wert von 500 Millionen USD angekündigt, um die Nachfrage nach souveräner Cloud zu unterstützen.

Umfang des globalen Berichts zum Markt für Next-generation Storage

Next-generation Storage umfasst fortschrittliche Produkte und Lösungen für wachsende Dateigrößen und massive Mengen unstrukturierter Daten. Die Produkte der Next-generation Storage-Technologie verwalten große Datenmengen sicher und ermöglichen eine sichere, zuverlässige und schnelle Wiederherstellung von Daten auf kosteneffiziente Weise. Endnutzerbranchen wie BFSI, Gesundheitswesen sowie IT und Telekommunikation benötigen Next-generation Storage-Geräte aufgrund des enormen Datenvolumens, das in ihren Unternehmen generiert wird.

Der Bericht zum Markt für Next-generation Storage ist segmentiert nach Speichersystem (direkt angeschlossener Speicher, netzwerkgebundener Speicher und Speichernetzwerk), Speicherarchitektur (datei- und objektbasierter Speicher sowie Blockspeicher), Endnutzerbranche (BFSI, Einzelhandel, IT und Telekommunikation sowie weitere), Bereitstellungsmodell (vor Ort, Cloud und Hybrid) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Direkt angeschlossener Speicher (DAS) |

| Netzwerkgebundener Speicher (NAS) |

| Speichernetzwerk (SAN) |

| Datei- und objektbasierter Speicher (FOBS) |

| Blockspeicher |

| BFSI |

| Einzelhandel |

| IT und Telekommunikation |

| Gesundheitswesen |

| Medien und Unterhaltung |

| Vor Ort |

| Cloud |

| Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Speichersystem | Direkt angeschlossener Speicher (DAS) | |

| Netzwerkgebundener Speicher (NAS) | ||

| Speichernetzwerk (SAN) | ||

| Nach Speicherarchitektur | Datei- und objektbasierter Speicher (FOBS) | |

| Blockspeicher | ||

| Nach Endnutzerbranche | BFSI | |

| Einzelhandel | ||

| IT und Telekommunikation | ||

| Gesundheitswesen | ||

| Medien und Unterhaltung | ||

| Nach Bereitstellungsmodell | Vor Ort | |

| Cloud | ||

| Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Markt für Next-generation Storage bis 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 5,10 % wachsen und von 75,30 Milliarden USD im Jahr 2026 auf 96,55 Milliarden USD bis 2031 steigen.

Welches Speichersystem wird voraussichtlich am schnellsten wachsen?

Netzwerkgebundener Speicher führt mit einer CAGR von 11,50 %, da Scale-out-Datei-Cluster KI-, Medien- und Genomik-Workloads unterstützen.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Die FDA-Zulassung für cloudbasierte Datensysteme für Medizinprodukte und herstellerneutrale Archive treibt eine CAGR von 14,20 % für Einsätze im Gesundheitswesen an.

Wie prägen Sovereign-Cloud-Regeln die Nachfrage?

Datenspeicher-Residenzmandate in der EU, im Nahen Osten und in Indien erfordern landesinterne Infrastruktur und schaffen geschützte, höhermargige Segmente für Anbieter.

Welche Technologien liegen dem Wiederaufleben von Blockspeicher zugrunde?

NVMe-over-Fabrics liefert den 10-fachen Durchsatz von herkömmlichem Fibre Channel und zieht latenzsensible Datenbanken und persistente Container-Volumes an.

Welche Region bietet das höchste Wachstumspotenzial?

Afrika wird voraussichtlich eine CAGR von 14,10 % verzeichnen, da Microsoft, AWS und Google Verfügbarkeitszonen eröffnen, die lokale Datenschutzgesetze erfüllen.

Seite zuletzt aktualisiert am: