Marktgröße und Marktanteil für Master Data Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

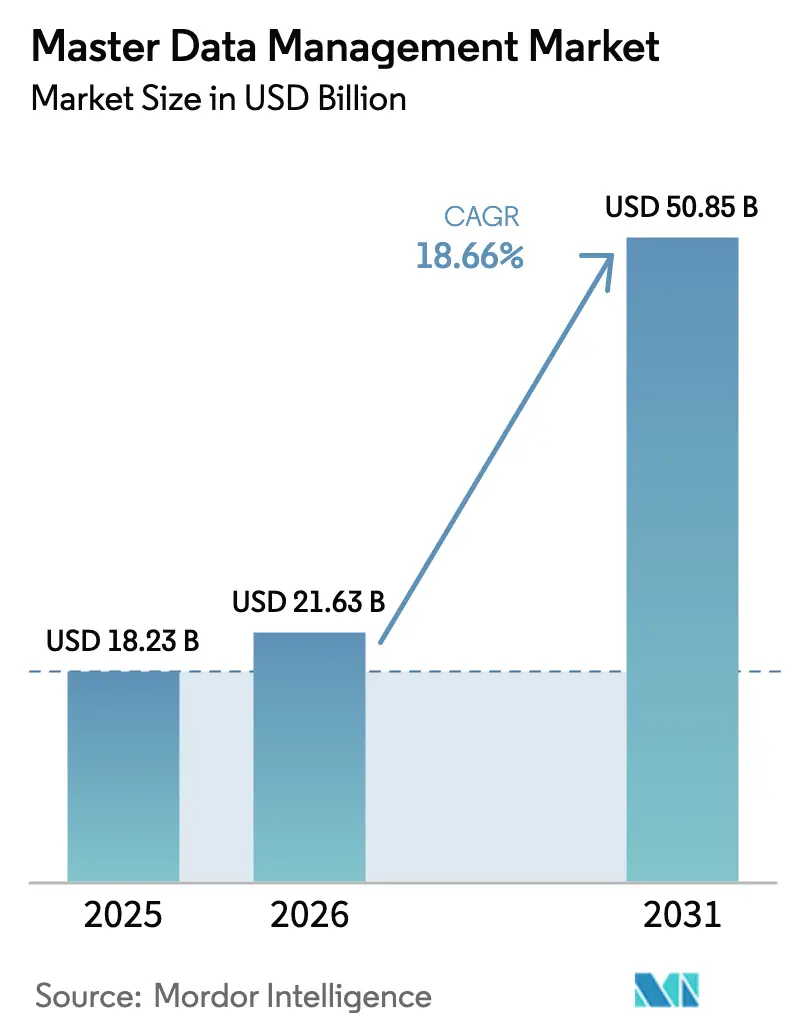

| Marktgröße (2026) | 21.63 Milliarden US-Dollar |

| Marktgröße (2031) | 50.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.66% CAGR |

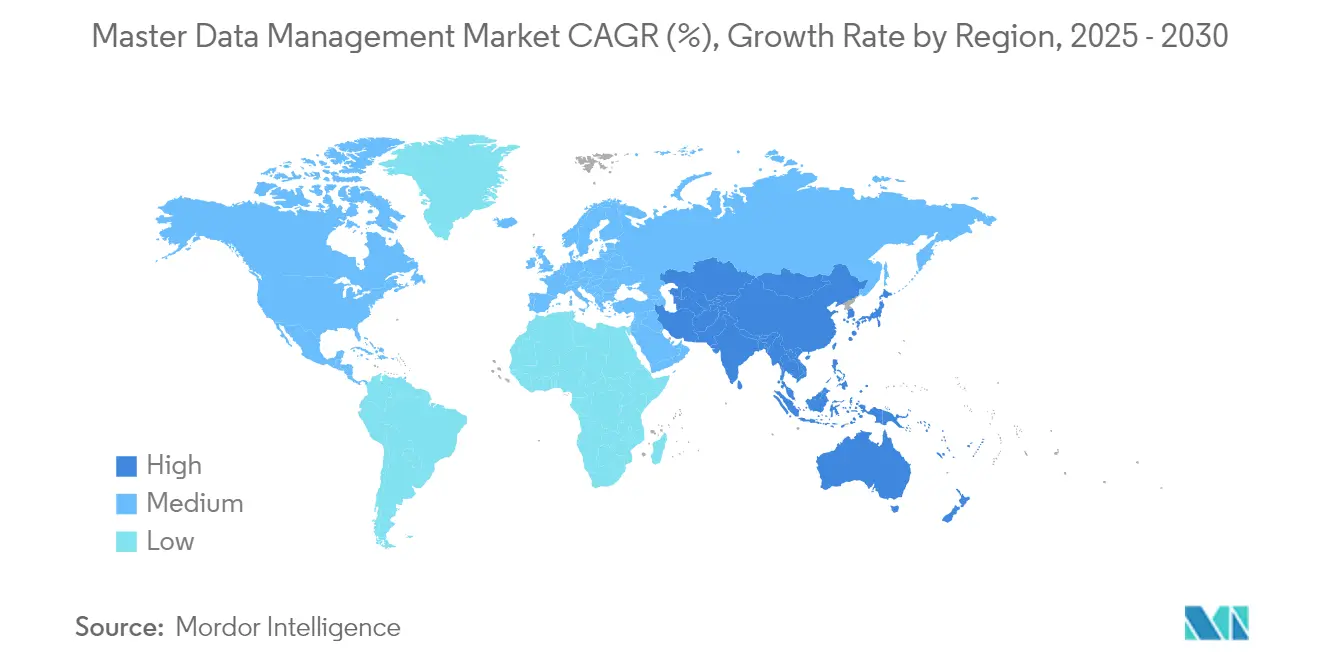

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Master Data Management von Mordor Intelligence

Die Marktgröße für Master Data Management wird im Jahr 2026 auf USD 21,63 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 18,23 Milliarden, mit Prognosen für 2031 von USD 50,85 Milliarden, wachsend mit einem CAGR von 18,66 % über 2026–2031.

Unternehmensprioritäten rund um die Bereitschaft für generative KI, verbindliche Echtzeit-ESG-Berichterstattung und Cyber-Resilienz beschleunigen die Nachfrage nach einheitlichen, qualitativ hochwertigen Datenschichten, die Analysen, Automatisierung und Risikomaschinen speisen. Software dominiert nach wie vor die Umsätze, doch Dienstleistungen expandieren schneller, da Unternehmen Expertise in Design, Change-Management und Governance suchen, um aus zunehmend komplexen Implementierungen Mehrwert zu schöpfen. Cloud-Implementierungen liefern bereits 61 % der Neuinstallationen, was ERP-Migrationen im mittleren Marktsegment und die Attraktivität elastischer, nutzungsbasierter Modelle widerspiegelt, die die Zeit bis zur Wertschöpfung verkürzen. [1]Stibo Systems, "Cloud-MDM-Einführungstrends 2025," stibosystems.com Nordamerika behält die Führung mit einem Anteil von 39 %, während der asiatisch-pazifische Raum mit einem CAGR von 19,52 % auf der Grundlage von Datenlokalisierungsgesetzen und rascher Digitalisierung voranschreitet.

Wichtigste Erkenntnisse des Berichts

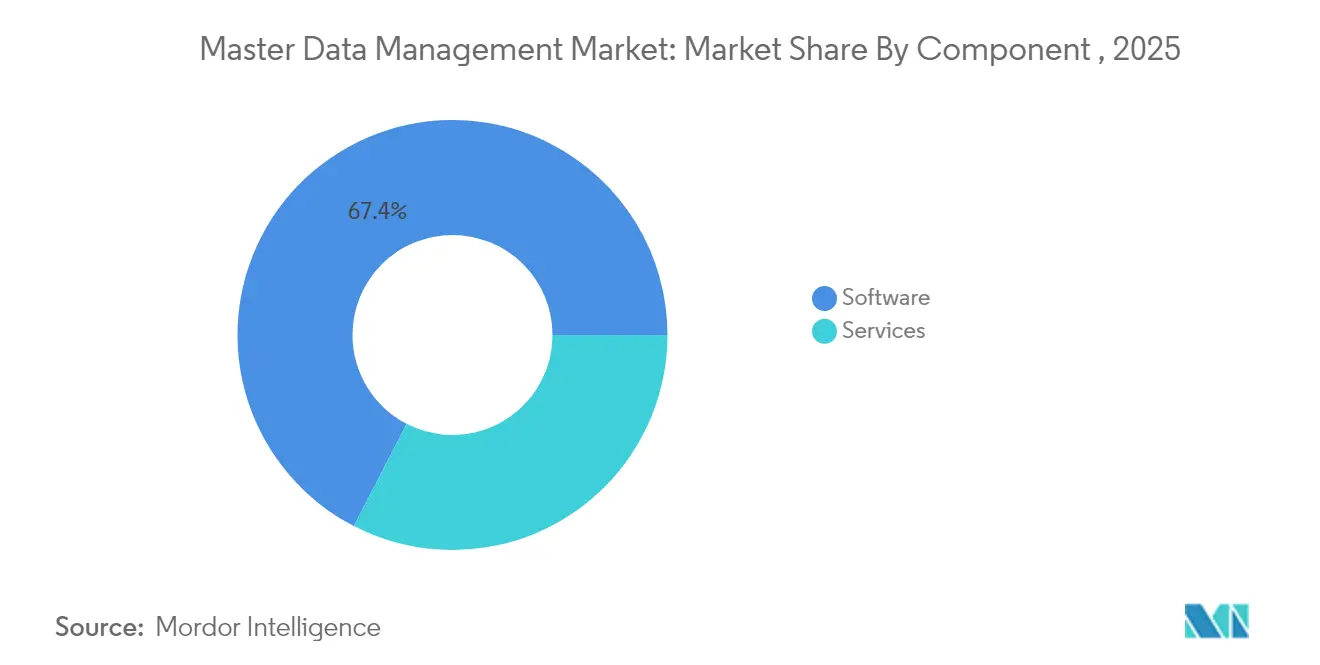

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 67,42 % auf Software im Markt für Master Data Management, während Dienstleistungen bis 2031 mit einem CAGR von 19,26 % expandieren.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 60,35 % der Marktgröße für Master Data Management auf Cloud-Implementierungen, die mit einem CAGR von 20,88 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,25 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 19,74 % wachsen werden.

- Nach Anwendung führten Customer-360-Lösungen im Jahr 2025 mit einem Umsatzanteil von 41,35 %; das Finanz- und Referenzdatenmanagement wird voraussichtlich mit einem CAGR von 22,06 % beschleunigen.

- Nach Branche entfielen auf BFSI im Jahr 2025 20,58 % des Umsatzes, während das Gesundheitswesen voraussichtlich mit einem CAGR von 18,73 % expandieren wird.

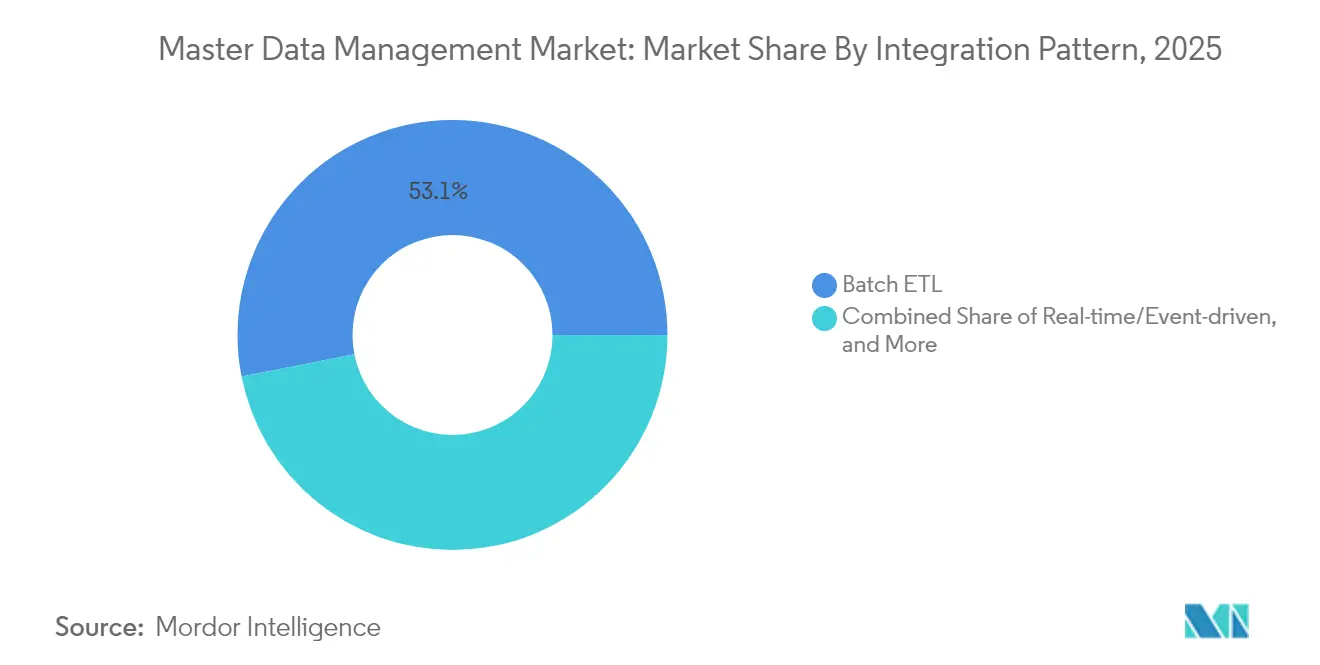

- Nach Integrationsmuster behielt Batch-ETL im Jahr 2025 einen Anteil von 53,10 %, während ereignisgesteuerte Echtzeit-Architekturen mit einem CAGR von 18,72 % zunehmen.

- Nach Cloud-Bereitstellungstyp repräsentierte Multi-Tenant-SaaS im Jahr 2025 41,30 % der Cloud-Implementierungen; hybride Architekturen wachsen mit einem CAGR von 21,32 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,55 %, und der asiatisch-pazifische Raum schreitet mit einem CAGR von 19,14 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Master Data Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Bereitschaft für generative KI treibt den Bedarf an qualitativ hochwertigen Trainingsdaten | +4.2% | Global, angeführt von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zu Echtzeit-ESG-Offenlegungen | +3.1% | EU primär, Ausweitung auf Nordamerika und asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mainstreaming von Datenfabrik- und Datennetz-Architekturen | +2.8% | Global, Fokus auf Großunternehmen | Mittelfristig (2–4 Jahre) |

| Rasche Cloud-ERP-Migrationen in mittelständischen Unternehmen | +3.5% | Nordamerika und EU als Kern, wachsend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion branchenspezifischer 360-MDM-SaaS-Lösungen (z. B. Einzelhandel, Biowissenschaften) | +2.9% | Global, branchenspezifische Einführungsmuster | Mittelfristig (2–4 Jahre) |

| Cyber-Resilienz-Mandate für kritische Infrastrukturen (NIS2, DORA) | +2.7% | EU primär (NIS2/DORA), globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Bereitschaft für generative KI treibt den Bedarf an qualitativ hochwertigen Trainingsdaten

Generative-KI-Projekte legen den direkten Zusammenhang zwischen Modellgenauigkeit und Master-Data-Konsistenz offen. Die KI-gestützte Cloud von Informatica verarbeitete 86 Billionen Transaktionen und half Kunden, die Zeit bis zur Wertschöpfung von Datenprogrammen um 40 % zu verkürzen[2]Informatica, "Informatica Cloud verzeichnet 86 Billionen Transaktionen," informatica.com . Anwender im Gesundheitswesen und in Finanzdienstleistungen kombinieren ChatGPT-ähnliche Anreicherung mit MDM, um die Datenabgleichsgenauigkeit auf 80 % zu steigern und Datenqualität von einem Compliance-Pflichtpunkt zu einem Wettbewerbsvorteil zu machen. Kontinuierliche Validierung, Anreicherung und Herkunftsverfolgung verlagern sich daher von optionalen Zusatzfunktionen zu zentralen Plattformanforderungen im Markt für Master Data Management.

Regulatorischer Wandel hin zu Echtzeit-ESG-Offenlegungen

Der Digitale Betriebsresilienzakt der EU verpflichtet Finanzunternehmen zur Aufrechterhaltung umfassender IKT-Risikokontrollen, einschließlich einer prüfbaren Master-Data-Governance, die die Echtzeit-ESG-Berichterstattung unterstützt. Traditionelle Quartalszyklen können Investoren keine Kohlenstoff-Fußabdruck- oder Lieferketten-Ethik-Kennzahlen in der erforderlichen Granularität liefern, was Unternehmen zu Plattformen drängt, die Nachhaltigkeitsdaten mit der Strenge von Finanzbüchern in Einklang bringen. Multinationale Betriebe müssen zusätzlich unterschiedliche Datensouveränitätsregeln berücksichtigen, was Zentralisierungsstrategien erschwert und die Nachfrage nach hybridem MDM anheizt.

Mainstreaming von Datenfabrik- und Datennetz-Architekturen

Capital One und die US-amerikanischen Zentren für Medicare & Medicaid-Dienste haben jeweils föderierte Datennetz-Muster eingesetzt, die Domain-Teams die Eigentümerschaft über Master-Daten übertragen und gleichzeitig Unternehmensstandards wahren. Der Ansatz reduziert Engpässe, verkürzt Entwicklungszyklen und eignet sich für große Hersteller, die weitläufige Produkthierarchien verwalten möchten. MDM-Anbieter reagieren mit dezentralisierten Stewardship-Workflows, feingranularen Zugriffskontrollen und gemeinsamen Semantikregistern, die mit Datennetz-Prinzipien übereinstimmen.

Rasche Cloud-ERP-Migrationen in mittelständischen Unternehmen

Zwei Drittel der ERP-Projekte im Jahr 2024 wählten die Cloud-Bereitstellung, was einen dringenden Bedarf an MDM zur Abstimmung von Daten während Migrationen und zukünftiger hybrider Zustände schafft. Frühe SAP S/4HANA-Programme, die MDM einbetten, verkürzen Umstellungszeiträume und Systemkomplexität und beweisen, dass Datenqualität den ERP-ROI bestimmt. Abonnementpreise und vorlagenbasierte Implementierungen machen Governance auf Unternehmensebene für mittelständische Hersteller und Händler erreichbar, die Agilität ohne aufgeblähten IT-Aufwand anstreben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an MDM-qualifizierten Daten-Stewards | -2.1% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Versteckte technische Schulden in Legacy-Quellsystemen | -1.8% | Nordamerika und EU mit Legacy-Unternehmen | Langfristig (≥ 4 Jahre) |

| Zugriffskontrollkonflikte unter aufkommenden Datensouveränitätsgesetzen | -1.5% | Asiatisch-pazifischer Raum primär, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Steigende Hyperscaler-Egress-Gebühren erhöhen die Gesamtbetriebskosten | -1.3% | Globale Cloud-Implementierungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an MDM-qualifizierten Daten-Stewards

Fünfundsiebzig Prozent der Hersteller berichteten im Jahr 2024 von Schwierigkeiten bei der Besetzung von Daten-Steward-Stellen, was die Nachfrage nach Fachleuten widerspiegelt, die Domänenexpertise mit KI- und Governance-Kompetenz verbinden. Während Automatisierung repetitive Bereinigungsaufgaben erleichtert, bleibt menschliche Aufsicht für die Richtliniendefinition und Ausnahmebehandlung unerlässlich. Managed-Service- und eingebettete Governance-Angebote steigen daher als Übergangslösungen, insbesondere in Schwellenmärkten, wo Qualifikationspipelines hinter den Ambitionen der digitalen Transformation zurückbleiben.

Versteckte technische Schulden in Legacy-Quellsystemen

Jahrzehnte benutzerdefinierter Logik, undokumentierter Transformationen und inkonsistenter Schemata verdoppeln Zeitpläne und Budgets, sobald MDM-Entdeckungsphasen überraschende Abhängigkeiten in Finanzdienstleistungs- und Fertigungsumgebungen aufdecken. Unternehmen bestehen nun auf Plattformen, die eine tiefe Datenherkunftsvisualisierung und adaptive Integration bieten, die idiosynkratische Legacy-Regeln respektieren und gleichzeitig zukunftsorientierte Standards etablieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienstleistungen übertrifft die Dominanz der Software

Software erzielte im Jahr 2025 67,42 % des Umsatzes, doch Dienstleistungen beschleunigen sich mit einem CAGR von 19,26 %, was signalisiert, dass der Markt für Master Data Management nicht mehr technologiegetrieben ist. Unternehmen im Gesundheitswesen und im Bankwesen investieren in Beratung, Datenarchitekturdesign und Change-Management, um komplexe Compliance-Landschaften zu navigieren. Professionelle Dienstleistungen umfassen nun die Entwicklung von Governance-Rahmenwerken und die domänenübergreifende Richtlinienharmonisierung, die weit über die anfängliche Systemintegration hinausgehen.

Die Einführung von Managed Services bei mittelständischen Unternehmen zeigt, dass die Auslagerung von Stewardship und Plattformbetrieb begrenzte interne Kapazitäten mit Qualitätserwartungen in Einklang bringen kann. Da sich branchenspezifische Vorschriften verschärfen, werden Servicepartner mit Domänenanmeldeinformationen zu entscheidenden Akteuren bei der Monetarisierung von Softwarefähigkeiten, was eine Verlagerung verstärkt, bei der der Wert in nachhaltigen Governance-Ergebnissen liegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Beschleunigung gestaltet Marktdynamik neu

Cloud-Implementierungen hatten im Jahr 2025 einen Anteil von 60,35 % und skalieren mit einem CAGR von 20,88 %, was die Auswahlkriterien für Anbieter im Markt für Master Data Management neu definiert. Elastische Skalierung, automatisiertes Patching und nutzungsbasierte Preisgestaltung senken Einstiegshürden, während vorgefertigte Konnektoren die Zeit bis zur Erkenntnis für Analyseteams verkürzen.

Selbst stark regulierte Sektoren kombinieren nun On-Premise-Kontrollen mit Cloud-Agilität durch containerisierte oder SaaS-Edge-Knoten. Die Master-Data-Management-Branche profitiert, da Plattformen nativ mit Cloud-KI-Diensten integriert werden und eine Echtzeit-Anreicherung ohne aufwendige Datenbewegungspipelines ermöglichen. Hybride Muster erfüllen daher Souveränität, Latenz und Wirtschaftlichkeit in einer Architektur.

Nach Unternehmensgröße: Einführung durch kleine und mittlere Unternehmen beschleunigt sich durch Cloud-Zugänglichkeit

Großunternehmen halten nach wie vor einen Anteil von 63,25 %, doch kleine und mittlere Unternehmen wachsen mit einem CAGR von 19,74 %, da Abonnementmodelle den Markt für Master Data Management demokratisieren. Kleinere Unternehmen zielen typischerweise auf Einzeldomänen-Erfolge ab – Kundendatenvereinheitlichung oder Produktkatalogklarheit – bevor sie den Umfang erweitern.

Cloud-native Anbieter liefern Vorlagenbibliotheken und geführte Workflows, die den Konfigurationsaufwand reduzieren und kleinen und mittleren Unternehmen ermöglichen, 15 % Umsatzsteigerung und 20 % geringere Risikoexposition durch bessere Analysen zu realisieren. Diese Belege stärken die Geschäftsfalldarstellung, dass robuste Master-Daten kein Luxus mehr sind, der globalen Konzernen vorbehalten ist.

Nach Anwendungsdomäne: Finanz- und Referenzdaten treiben die Einhaltung gesetzlicher Vorschriften voran

Customer-360-Anwendungsfälle hielten im Jahr 2025 einen Anteil von 41,35 % und beweisen, dass einheitliche Kundenerlebnisse der wichtigste Katalysator für Investitionen im Markt für Master Data Management bleiben. Dennoch wird das Finanz- und Referenzdatenmanagement voraussichtlich mit einem CAGR von 22,06 % steigen, da Echtzeit-Berichtspflichten Rechnungslegungsstandards und ESG-Rahmenwerke erfassen.

Die Vereinheitlichung von Lieferanten-, Produkt- und Risikoattributen unter einem Governance-Dach ermöglicht es CFOs, sofortige Prüfungsanfragen zu erfüllen und Bücher schneller abzuschließen, wodurch Compliance-Ausgaben in Entscheidungsunterstützungswert umgewandelt werden. Die Konvergenz hin zu Multi-Domain-Plattformen beschleunigt sich daher, wobei Anlage- und Standortdaten als nächstes in der Reihe stehen, da das Internet der Dinge physische Abläufe digitalisiert.

Nach Branche: Transformation im Gesundheitswesen beschleunigt das Wachstum

BFSI trug im Jahr 2025 20,58 % des Umsatzes bei, doch das Gesundheitswesen bewegt sich mit einem CAGR von 18,73 % am schnellsten und treibt den Markt für Master Data Management in Richtung patientenzentrierter Innovation. Die Identitätsauflösungs-Cloud von Verato ermöglicht es Anbietern, elektronische Akten über Institutionen hinweg abzugleichen, doppelte Patientenakten zu reduzieren und klinische Erkenntnisse zu verbessern, so Healthcare IT News. Regulatorische Anreize, die an Versorgungsqualitätskennzahlen geknüpft sind, machen robuste Anbieter- und Patienten-Master-Daten zu einer unverzichtbaren Grundlage.

Einzelhandel, Fertigung und Telekommunikation erweitern ebenfalls ihre Präsenz, wobei jeder branchenspezifische Gewinne anstrebt – digitale Regalgenauigkeit, Lieferkettenresilienz und konvergierte Kunden-Geräte-Profile – was unterstreicht, dass Branchenspezialisierung zu einem wichtigen Differenzierungsmerkmal für Anbieter wird.

Nach Integrationsmuster: Echtzeit-Architekturen fordern die Batch-Dominanz heraus

Batch-ETL repräsentiert nach wie vor 53,10 % der Integrationen, doch ereignisgesteuerte Designs springen mit einem CAGR von 18,72 % nach vorne, da Anwendungsfälle für sofortige Personalisierung und Betrugserkennung zunehmen. Streaming-Pipelines übertragen Aktualisierungen innerhalb von Millisekunden in nachgelagerte Anwendungen, erhöhen Datenqualitäts-SLAs und erfordern eine feingranulare Fehlerbehandlung, die in MDM-Kernen eingebaut ist.

API-first-Microservices erweitern die Entwicklerakzeptanz und ermöglichen es digitalen Produktteams, auf verwaltete Master-Daten zuzugreifen, ohne komplexe Middleware. Der Markt für Master Data Management schwenkt daher auf Niedriglatenz-Orchestrierung um, bei der Datenverträge, Versionierung und Beobachtbarkeit im Mittelpunkt stehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Cloud-Bereitstellungstyp: Hybride Modelle balancieren Kontrolle mit Skalierbarkeit

Multi-Tenant-SaaS liefert 41,30 % der Cloud-Installationen dank schneller Pay-as-you-go-Rollouts. Dennoch steigen hybride Architekturen mit einem CAGR von 21,32 %, was es Hauptsitzen ermöglicht, sensible Master-Datensätze vor Ort zu halten und gleichzeitig Cloud-Analysen für weniger regulierte Datensätze zu nutzen. Europäische Unternehmen, die mit der Datenschutz-Grundverordnung und den bevorstehenden Anforderungen des KI-Gesetzes konfrontiert sind, veranschaulichen die Nachfrage nach Architekturen, die Workloads nach Jurisdiktion aufteilen und gleichzeitig eine einheitliche Daten-Governance-Fassade präsentieren.

Anbieter verpacken nun richtlinienbasiertes Routing, das entscheidet, wo Master-Attribute gespeichert werden und wie sie synchronisiert werden, um Compliance zu gewährleisten, ohne Cloud-Elastizität zu verlieren – ein Ansatz, der schnell zur Basisanforderung für multinationale Implementierungen wird.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,55 % am Markt für Master Data Management, unterstützt durch strenge sektorale Vorschriften und frühe KI-Einführung. US-amerikanische Unternehmen wie WeightWatchers optimierten 30 Millionen Kundendatensätze mit Oracle Customer Hub und veranschaulichten, wie ausgereifte Governance-Programme zu geringeren Reibungsverlusten bei der Kundenerfahrung führen. Kanadische und mexikanische Unternehmen folgen dicht dahinter und nutzen den grenzüberschreitenden Handel und Anreize des Abkommens zwischen den USA, Mexiko und Kanada, um Datenarchitekturen zu modernisieren.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 19,14 % wachsen, da Datenlokalisierungsmandate Unternehmensstrategien neu gestalten. Chinas rascher Ausbau von Rechenzentren, verbunden mit Beschränkungen für grenzüberschreitende Übertragungen, treibt die Nachfrage nach im Inland gehosteten MDM-Lösungen an, die mit globalen Lieferkettendaten interoperieren. Indiens Entwurfsregeln zum Digitalen Datenschutzgesetz für personenbezogene Daten von 2025 intensivieren den Fokus auf Einwilligungsmanagement und Datenherkunftstransparenz und veranlassen lokale Unternehmen, governance-reiche Plattformen vor Inkrafttreten der Durchsetzungsschwellen einzuführen. Das 20-prozentige Umsatzwachstum bei Rechenzentren in der ASEAN signalisiert steigende Kapazitäten zur Unterstützung regionaler MDM-Rollouts.

Europa verzeichnet unter der Datenschutz-Grundverordnung, dem Digitalen Betriebsresilienzakt und dem kommenden KI-Gesetz der EU eine stetige Expansion und positioniert die Region als globalen Maßstab für umfassende Daten-Governance. Institutionen wie die Deutsche Börse zentralisierten Master-Daten mit SAP Master Data Governance, um manuelle Wartung zu reduzieren und Produkteinführungen zu beschleunigen. Verstärkte Durchsetzungsmaßnahmen in Ländern wie den Niederlanden treiben Investitionen in herkunftsreiche Lösungen voran, die bei Prüfungsanfragen der Regulierungsbehörden Compliance nachweisen können. Hybride Architekturen dominieren europäische Roadmaps und balancieren Souveränität mit der Notwendigkeit, globale Cloud-Ökosysteme zu nutzen.

Wettbewerbslandschaft

Der Markt für Master Data Management ist mäßig fragmentiert: Führende Legacy-Anbieter IBM, SAP und Oracle konkurrieren mit cloud-nativen Herausforderern Reltio, Stibo Systems und Semarchy, während Hyperscaler native Governance-Dienste einbetten, die eigenständige Plattformen bedrohen. Salesforces Kauf von Informatica für USD 8 Milliarden verbindet CRM-Daten mit Governance auf Unternehmensebene und signalisiert eine Konsolidierung, die Front-Office-Kontext mit Back-Office-Strenge verbindet.

Innovationsmuster zeigen eine Verlagerung hin zu KI-eingebetteter Governance; Informatica verarbeitete Billionen von Transaktionen mit CLAIRE AI zur Automatisierung von Profiling und Abgleich, während Palantir Attributanalyse-Engines patentierte, die Master-Datensätze während der Aufnahme anreichern. Branchenspezifische Vorlagen sind nun Mainstream: Stibo Systems' STEP für den Einzelhandel und Semarchys Snowflake-Integration sind Beispiele für schlüsselfertige Angebote, die Implementierungszyklen für fokussierte Anwendungsfälle verkürzen.

Die Anbieterstrategie konzentriert sich zunehmend auf Partnerschaften. Stibo Systems trat dem Software-Ökosystem von Microsoft bei, um Azure OpenAI mit Produktdatenoptimierung zu verbinden, und Reltio verknüpfte sich mit Workato, um Workflow-Automatisierung und Datenaktivierung zu kombinieren. Private-Equity-Unterstützung, wie Pamlico Capitals Investition in Profisee, finanziert beschleunigtes Forschungs- und Entwicklungsprogramm, das auf KMU-freundliche Cloud-Angebote abzielt. Insgesamt veranschaulichen diese Schritte einen Markt, in dem Geschwindigkeit bis zur Wertschöpfung und Domänenpassung oft die Breite generischer Funktionalität überwiegen.

Marktführer in der Master-Data-Management-Branche

IBM

Oracle

Informatica Inc.

SAP SE

Ataccama

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Salesforce stimmte der Übernahme von Informatica für USD 8 Milliarden zu und verbindet CRM mit End-to-End-Daten-Governance-Fähigkeiten.

- April 2025: Semarchy startete seine MDM-Plattform auf der Snowflake AI Data Cloud und vereinte Warehousing- und Governance-Funktionen.

- April 2025: Informatica veröffentlichte KI-gestützte Cloud-Integrations-Upgrades mit über 300 Konnektoren und No-Code-Pipelines.

- März 2025: Profisee sicherte sich Wachstumsfinanzierung von Pamlico Capital zur Beschleunigung cloud-nativer MDM-Innovation.

Berichtsumfang des globalen Markts für Master Data Management

Um die Konsistenz, Korrektheit, Stewardship, semantische Konsistenz und Rechenschaftspflicht der offiziellen gemeinsamen Master-Data-Assets eines Unternehmens aufrechtzuerhalten, arbeiten Geschäfts- und Informationstechnologie durch die Disziplin des Master Data Management (MDM) zusammen, das durch Technologie ermöglicht wird.

Der Markt für Master Data Management ist segmentiert nach Komponente (Software, Service), nach Bereitstellungsmodell (On-Premise, Cloud), nach Unternehmensgröße (Großunternehmen, Kleine und Mittlere Unternehmen), nach Anwendung (Lieferant, Produkt, Kunde), nach Branche (IT und Telekommunikation, BFSI, Gesundheitswesen, Regierung, Einzelhandel, Fertigung, Bildung) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Rest der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und Mittlere Unternehmen |

| Kunde |

| Produkt |

| Lieferant |

| Finanz- und Referenzdaten |

| Anlage und Standort |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Sonstige (Bildung, Medien usw.) |

| Batch-ETL |

| Echtzeit/Ereignisgesteuert |

| API-geführte Microservices |

| Multi-Tenant-SaaS |

| Single-Tenant-SaaS |

| Selbstverwaltete Cloud (IaaS) |

| Hybrid (Cloud + On-Premise) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und Mittlere Unternehmen | |||

| Nach Anwendungsdomäne | Kunde | ||

| Produkt | |||

| Lieferant | |||

| Finanz- und Referenzdaten | |||

| Anlage und Standort | |||

| Nach Branche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| IT und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige (Bildung, Medien usw.) | |||

| Nach Integrationsmuster | Batch-ETL | ||

| Echtzeit/Ereignisgesteuert | |||

| API-geführte Microservices | |||

| Nach Cloud-Bereitstellungstyp | Multi-Tenant-SaaS | ||

| Single-Tenant-SaaS | |||

| Selbstverwaltete Cloud (IaaS) | |||

| Hybrid (Cloud + On-Premise) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Master Data Management?

Der Markt für Master Data Management beläuft sich im Jahr 2026 auf USD 21,63 Milliarden und wird voraussichtlich bis 2031 USD 50,85 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Implementierungen führen das Wachstum an und expandieren mit einem CAGR von 20,88 %, da Unternehmen Workloads auf skalierbare, nutzungsbasierte Architekturen verlagern.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment?

Gesundheitsdatensätze vereinheitlichen Patientenidentitäten und Anbieterdaten, um KI-gestützte klinische Entscheidungen zu ermöglichen, was bis 2031 einen CAGR von 18,73 % antreibt.

Wie beeinflussen generative KI-Projekte MDM-Investitionen?

KI-Initiativen erfordern einwandfreie Trainingsdaten, was die Einführung von MDM-Plattformen zur Automatisierung von Bereinigung, Anreicherung und Herkunftsverfolgung erhöht.

Welche Hemmnisse könnten die Marktexpansion verlangsamen?

Ein globaler Mangel an Daten-Steward-Talenten und ungelöste technische Schulden in Legacy-Systemen können Projektzeitpläne und Budgets strecken.

Seite zuletzt aktualisiert am: