Marktgröße und Marktanteil für autonome Lieferroboter

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

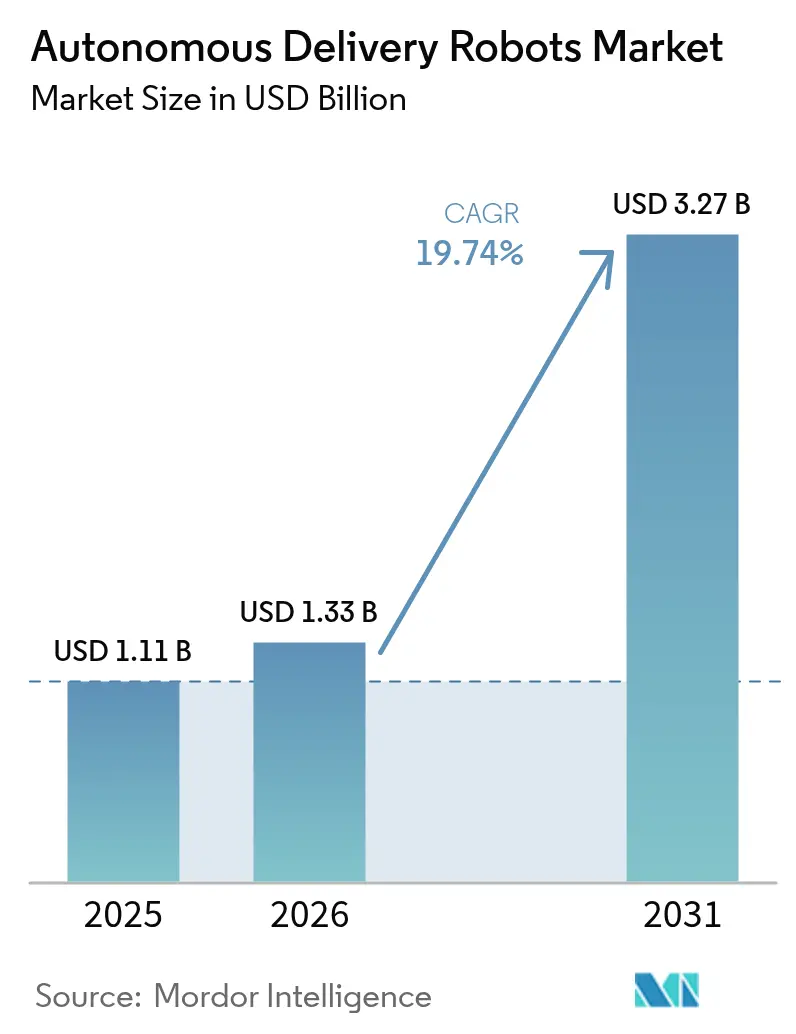

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 3.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome Lieferroboter von Mordor Intelligence

Die Marktgröße für autonome Lieferroboter wird voraussichtlich von USD 1,11 Milliarden im Jahr 2025 auf USD 1,33 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 19,74 % über den Zeitraum 2026–2031 USD 3,27 Milliarden erreichen. Das Wachstum basiert auf zunehmendem Arbeitskräftemangel, rascher technologischer Reifung und unterstützenden Vorschriften, die Bürgersteigbereitstellungen erleichtern. Große Logistikausgaben betrachten die Technologie weiterhin als geschäftskritisch; Amazon allein strebt Automatisierungseinsparungen von USD 200 Milliarden durch Roboterlösungen an. Nordamerika führt die Einführung mit einem Anteil von 32,1 % im Jahr 2024 an, während Asien-Pazifik mit 25 % folgt, da alternde Bevölkerungen die Nachfrage nach kontaktfreier Gesundheitslogistik steigern. Outdoor-Bürgersteig-Roboter dominieren mit einem Anteil von 58 %, und hybride Geländefahrzeuge verzeichnen den schnellsten CAGR von 27,8 %, was eine klare Präferenz für Plattformen signalisiert, die sowohl städtische als auch Innenrouten bewältigen. Die Wettbewerbsaktivität bleibt intensiv, da von Risikokapital unterstützte Spezialisten Flotten in Partnerschaft mit Lieferplattformen skalieren, während etablierte Automobilhersteller Gesundheits- und Industrienischen verfolgen. Gegenwind durch Nutzlastbeschränkungen und hohe LiDAR-Kosten hält an, doch rasche Preissenkungen bei Sensoren und neue Strategien zur Einbindung der Gemeinschaft deuten auf eine breitere adressierbare Basis über den Prognosehorizont hin.

Wichtigste Erkenntnisse des Berichts

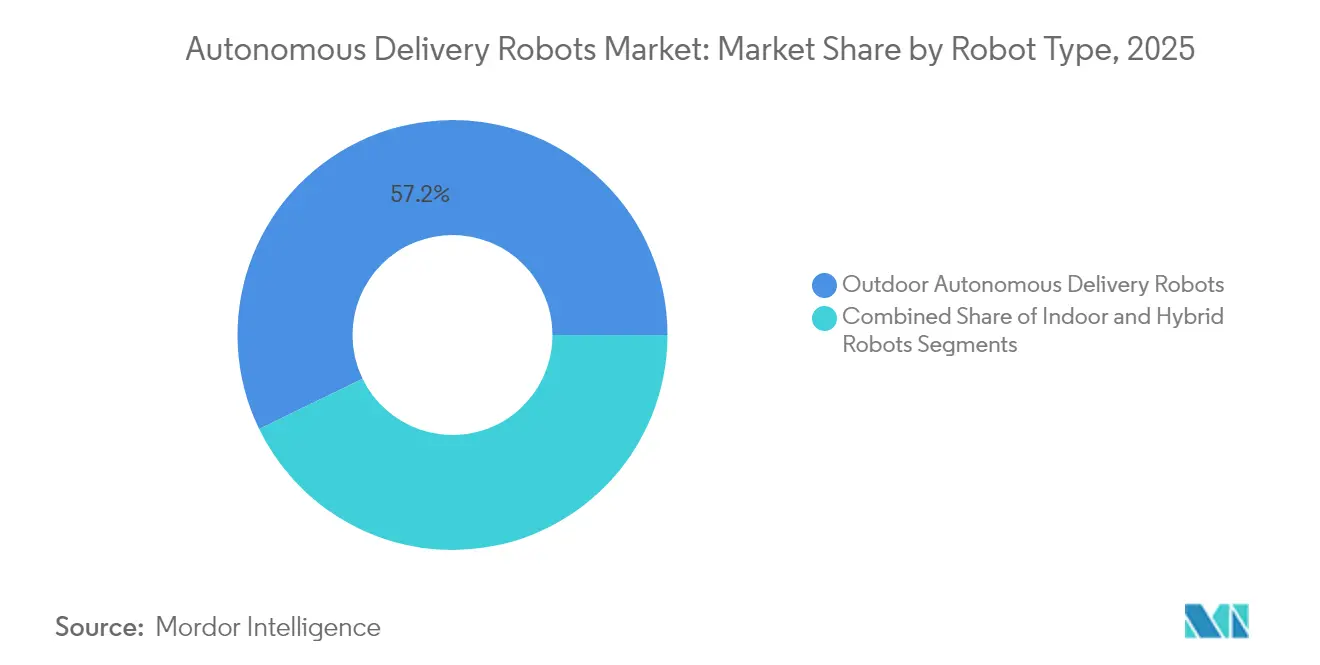

- Nach Robotertyp hielten Außenmodelle im Jahr 2025 einen Marktanteil von 57,20 % am Markt für autonome Lieferroboter; hybride Geländeroboter werden bis 2031 voraussichtlich mit einem CAGR von 26,65 % wachsen.

- Nach Anwendung führte die Lebensmittellieferung im Jahr 2025 mit einem Umsatzanteil von 42,10 %; Lebensmitteleinzelhandel- und Convenience-Lieferungen werden bis 2031 voraussichtlich einen CAGR von 23,70 % verzeichnen.

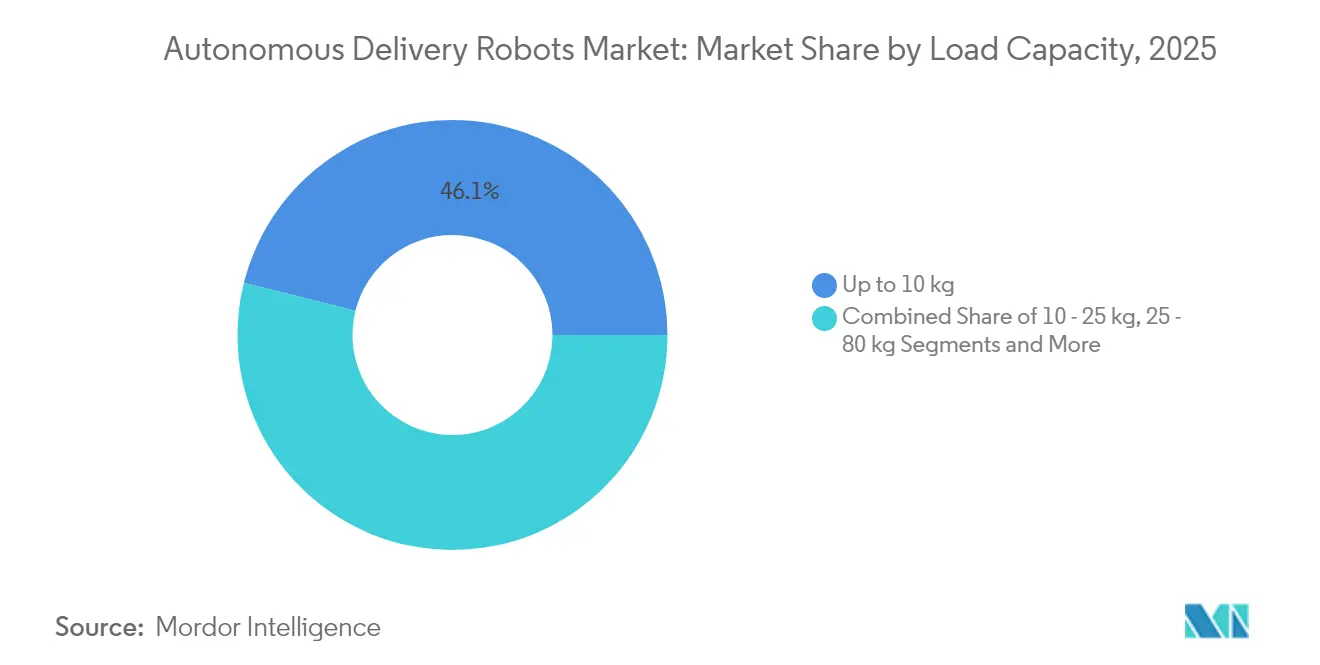

- Nach Ladekapazität entfielen auf Einheiten bis zu 10 kg im Jahr 2025 ein Anteil von 46,10 % an der Marktgröße für autonome Lieferroboter; Roboter über 80 kg weisen den höchsten CAGR-Ausblick von 22,60 % auf.

- Nach Endnutzerbranche beherrschten Einzelhandel und E-Commerce-Logistik im Jahr 2025 einen Anteil von 48,60 %, während Gesundheitseinrichtungen bis 2031 mit einem CAGR von 24,90 % voranschreiten.

- Nach Antriebsart erfassten batterie-elektrische Systeme im Jahr 2025 einen Anteil von 93,10 %; Wasserstoffbrennstoffzellen-Plattformen verzeichnen von einer kleinen Basis aus einen CAGR von 30,20 %.

- Serve Robotics, Starship Technologies und Nuro kontrollierten gemeinsam 18 % der globalen Flottenbereitstellungen im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für autonome Lieferroboter

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasante Expansion des On-Demand-Lebensmittellieferdienstes | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Arbeitskräftemangel und Lohninflation in nordamerikanischen Fulfillment-Zentren | +4.1% | Nordamerika, Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebener Vorstoß für emissionsfreie Fahrzeuge auf der letzten Meile in der EU | +2.8% | Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung fördert die Automatisierung der innerklinischen Lieferung in Japan | +1.9% | Asien-Pazifik-Kern, insbesondere Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Nachfrage nach 24/7-kontaktfreien Diensten in Luxushotels im Nahen Osten | +1.4% | Naher Osten und Afrika, Premium-Segmente weltweit | Kurzfristig (≤ 2 Jahre) |

| 5G-Edge-Computing ermöglicht höhere Roboterautonomie in dichten Stadtzentren | +2.7% | Global, konzentriert in Städten der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion des On-Demand-Lebensmittellieferdienstes

On-Demand-Lebensmitteldienste bilden nun das Fundament nachhaltiger Stückkosten für autonome Flotten, da hohe Bestelldichte die traditionellen Fahrerkosten ausgleicht. Kroger integrierte fahrerlose Lastwagen in seinen Betrieb in Dallas, um die Auftragsabwicklung zu beschleunigen und die Logistikausgaben zu senken. Einzelhändler setzen auch Regalscanning-Roboter in Filialen ein, um den dokumentierten Umsatzverlust von 4,5 % durch Fehlbestände zu reduzieren, wie der Rollout von Simbe Robotics in 60 SpartanNash-Filialen zeigt. Zusammen bestätigen diese Schritte, dass Lebensmittelketten die Robotik vom Pilotstatus zur Kerninfrastruktur verlagern und damit die für Roboter auf der letzten Meile verfügbaren Bestellvolumina ausweiten.[1]Caitlin Mullen, „Kroger führt autonome Lastwagen für schnelle Lieferung ein”, chainstoreage.com

Zunehmender Arbeitskräftemangel und Lohninflation

Nordamerikanische Fulfillment-Zentren sehen sich mit akuten Personalengpässen konfrontiert, die Unternehmen zu automatisierten Alternativen drängen. Der US-amerikanische Fertigungssektor prognostiziert bis 2030 einen Arbeitskräftemangel von 2 Millionen, und die hohe Fluktuation bei Lieferfahrern auf der letzten Meile verstärkt den Kostendruck. Sinkende Preise für Industrieroboter – in den letzten zehn Jahren um 50 % gesunken – und weitere von EY prognostizierte Rückgänge stärken die Investitionsargumentation. Die hohe städtische Lieferdichte ermöglicht es Betreibern dann, Auslastungsziele zu erreichen, die eine schnellere Amortisation autonomer Anlagen ermöglichen.

ESG-getriebener Vorstoß für emissionsfreie Fahrzeuge auf der letzten Meile

Europäische Vorschriften, die Kohlenstoffreduzierungen im städtischen Güterverkehr vorschreiben, schaffen strukturelle Vorteile für kompakte elektrische Roboter gegenüber Lieferwagen. Akademische Studien zeigen potenzielle Energieeinsparungen von über 40 %, wenn Bürgersteig-Roboter traditionelle Kuriere ersetzen. Starship Technologies verzeichnet bereits 1,8 Millionen kg vermiedenes CO₂ aus mehr als 6 Millionen abgeschlossenen Bestellungen und unterstreicht damit Umweltvorteile, die mit den EU-Klimazielen übereinstimmen. Diese Übereinstimmung beschleunigt die kommunale Genehmigung für emissionsfreie Flotten.

Alternde Bevölkerung fördert die Automatisierung der innerklinischen Lieferung

Japans demografische Realitäten verstärken den Arbeitsdruck auf Pflegepersonal und veranlassen Krankenhäuser, autonome Kuriere einzusetzen. Toyotas Potaro-Roboter absolviert nun durchschnittlich 170 Medikamentenläufe pro Tag, indem er an der Decke montierte Kameras nutzt und so das Personal für die Patientenversorgung freistellt. Südkorea ergänzt diesen Trend, indem es Bürgersteig-Roboter legalisiert, die strenge Sicherheitsgrenzen einhalten, und damit einen Weg für eine breitere Einführung im Gesundheitswesen und in Wohngebieten eröffnet.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Begrenzte Nutzlastkapazität schränkt den ROI für Massengüter ein | -2.8% | Global, mit besonderem Einfluss auf ländliche und vorstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für LiDAR und Sensorausstattungen | -3.4% | Global, mit größerem Einfluss auf preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Vandalismus und Diebstahlvorfälle in südamerikanischen Ballungsräumen | -1.2% | Lateinamerika, städtische Zentren mit Sicherheitsherausforderungen | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische Rahmenbedingungen in verschiedenen Rechtsordnungen | -2.1% | Global, insbesondere Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für LiDAR und Sensorausstattungen

Navigationshardware macht häufig den größten Kapitalposten bei einem Lieferroboter aus. Aufkommende Ultraschalllösungen wie Sonair senken die Sensorausgaben um bis zu 80 %, während ein Erkennungsbereich von 180 × 180 Grad erhalten bleibt. Der LiDAR-freie Vision-Stack von Cartken ist bereits profitabel auf öffentlichen Bürgersteigen im Einsatz und beweist, dass kosteneffiziente Sensorik Zuverlässigkeitsschwellen erfüllen kann. Dennoch wartet eine breite Einführung noch auf die regulatorische Validierung dieser neuartigen Sensorkombinationen.[2]Machine Design Editors, „3D-Ultraschallsensortechnologie senkt Kosten”, machinedesign.com

Vandalismus und Diebstahlvorfälle in südamerikanischen Ballungsräumen

Sicherheitsverletzungen erhöhen die Betriebskosten durch Reparaturen, Bergung und Echtzeitüberwachung. Serve Robotics erlebte Vandalismus während Uber Eats-Tests in Los Angeles, wobei Polizeiaufnahmen zur Klärung der Vorfälle benötigt wurden. Lateinamerikanische Städte stellen ähnliche Herausforderungen dar, wo ein erhöhtes Diebstahlrisiko verstärkte Gehäuse, GPS-gesicherte Laderäume und datenschutzkonforme Kameraübertragungen erfordert – was sowohl den Investitionsaufwand als auch den Bedarf an Stakeholder-Engagement erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Dominanz von Außenrobotern treibt die Marktentwicklung voran

Außenroboter erwirtschafteten 57,20 % des Umsatzes im Jahr 2025 und verankern den Markt für autonome Lieferroboter durch bewährte Bürgersteigoperationen. Diese Dominanz spiegelt zuverlässige Partnerschaften mit Lebensmittelaggregationsplattformen und lokalen Regulierungsbehörden wider, die skalierbare Stadtbereitstellungen ermöglichen. Betreiber verfeinern weiterhin Fahrgestelle für Bordsteine, Fußgängerüberwege und die Interaktion mit Fußgängern und festigen damit ihre städtische Stärke.

Hybride Geländefahrzeuge expandieren rasch mit einem CAGR von 26,65 %, da Einzelhandels- und Gastgewerbekunden einen nahtlosen Tür-zu-Tür-Service verlangen, der Schwellen überwindet. Anbieter reagieren mit der Integration von Vierradlenkung, modularen Frachtpods und robuster Federung – ein Trend, der in Avrides Schwenk zu NVIDIA-gestützten Vierradplattformen deutlich wird. Innen-Serviceroboter behalten Nischenrollen in Campusanlagen und Krankenhäusern, wo kontrollierte Korridore eine höhere Autonomie ohne vollständige straßentaugliche Sensorik ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition bei Lebensmittellieferung steht vor Herausforderung durch Lebensmitteleinzelhandel

Die Lebensmittellieferung behielt im Jahr 2025 einen Umsatzanteil von 42,10 % und beweist, dass häufige Kleinbestellungen weiterhin den Markt für autonome Lieferroboter untermauern. Hohe Wiederholungsfrequenz optimiert die Anlagenauslastung und vereinfacht das Routenlernen, was die Rentabilität auf Flottenebene für Plattformen wie Serve Robotics unterstützt.

Lebensmitteleinzelhandel- und Convenience-Segmente wachsen jährlich um 23,70 %, da Einzelhändler eine Lieferung in unter einer Stunde anstreben. Roboter nehmen temperaturkontrollierte Transportbehälter und Haustürprotokolle auf, die den Warenkorbwert und die trinkgeldabhängige Wirtschaftlichkeit steigern. Paketlieferdienste schreiten ebenfalls voran, doch Nutzlastgrenzen schränken schwerere Artikel weiterhin ein und halten den Fokus vorerst auf leichten E-Commerce-Bestellungen.

Nach Ladekapazität: Gewichtsgrenzen prägen Marktgrenzen

Einheiten mit einer Kapazität von ≤ 10 kg hielten im Jahr 2025 einen Anteil von 46,10 % an der Marktgröße für autonome Lieferroboter, da die meisten Mahlzeiten und Kleinpakete in diesen Bereich fallen. Leichte Rahmen ermöglichen längere Reichweiten mit Standardbatterien und entsprechen den Gewichtsgrenzen für Bürgersteige.

Die Nachfrage nach Robotern über 80 kg wächst jährlich um 22,60 %, da Einzelhändler Massenlieferungen von Lebensmitteln und Campus-Postwagenäquivalente testen. Die Entwicklung hängt von stärkeren Antriebssträngen und dichteren Batterien ab, die keine Bordsteingewichtsgesetze verletzen. Mittlere Kategorien bleiben wichtig für Apotheken- und Mehrmahlzeitenbestellungen, bei denen der Einzelfahrtwert den zusätzlichen Energieverbrauch ausgleicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Führungsposition im Einzelhandel treibt die Ökosystementwicklung voran

Einzelhandels- und E-Commerce-Unternehmen erfassten im Jahr 2025 einen Anteil von 48,60 % und bestätigen damit, dass die Erwartungen der Käufer an Same-Day-Lieferung robotergestützte Hilfe begünstigen. Bereitstellungen bei großen Lebensmittelhändlern, Convenience-Ketten und Dark Stores festigen die Vorrangstellung dieses Segments und lenken die Anbieter-Roadmaps auf lebensmittelsichere Behälter und dynamische Umleitung.

Gesundheitseinrichtungen, die mit einem CAGR von 24,90 % wachsen, veranschaulichen eine Premium-Nische, in der Servicezuverlässigkeit die Kosten überwiegt. Roboter transportieren Medikamente, Laborproben und Mahlzeiten entlang vorhersehbarer Korridore, entlasten das Personal und reduzieren das Infektionsrisiko. Frühe Erfolge in japanischen Krankenhäusern signalisieren ähnliche Einführungsaussichten in Europa und Nordamerika, wenn die Vorschriften reifen.

Geografische Analyse

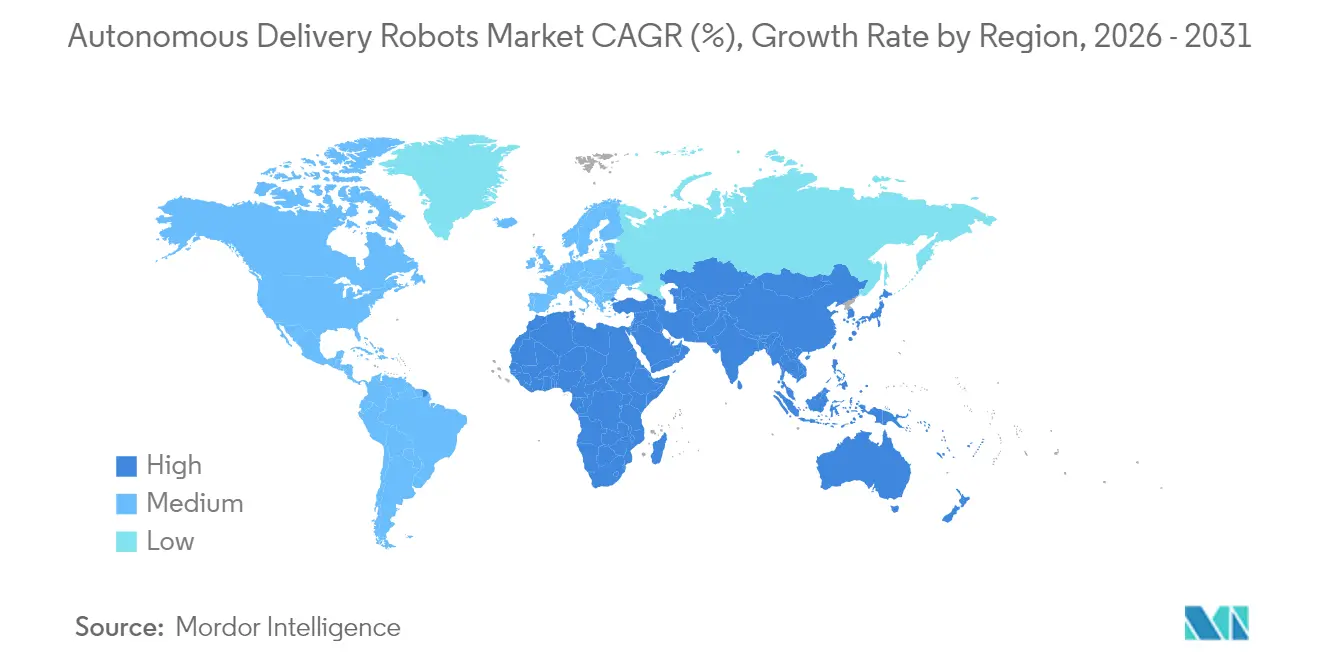

Nordamerika behielt im Jahr 2025 einen Anteil von 31,60 % und spiegelt damit hohe Lohninflation und ein unterstützendes Flickwerk staatlicher Vorschriften wider. Kalifornien und Texas beherbergen die größten städtischen Pilotprojekte, wobei Serve Robotics bis Ende 2025 im Rahmen eines Uber Eats-Rahmens 2.000 Einheiten anstrebt. Bereitstellungen in Universitätsstädten erhöhen die Skalierung; Grubhub und Yandex planen Rollouts auf 250 Campusanlagen und bilden damit potenziell das weltweit dichteste Roboternetzwerk.

Asien-Pazifik folgte mit einem Anteil von 25,40 %, da Japan und Südkorea Gesundheits- und Smart-City-Programme beschleunigen. Südkoreas bürgersteigfreundliche Gesetzgebung begrenzt die Robotergeschwindigkeit auf 15 km/h und das Gewicht auf 500 kg und ermöglicht damit kommerzielle Tests in Wohnkomplexen und Krankenhäusern. Toyotas Potaro-System zeigt das Modell für den innerklinischen Einsatz und unterstreicht den Fokus der Asien-Pazifik-Region auf alterungsbedingte Logistik.

Europa trägt eine solide Umsatzbasis bei, unterstützt durch strenge ESG-Mandate, die Diesellieferwagen in Stadtzentren bestrafen. Starship Technologies ist in Deutschland und dem Vereinigten Königreich unter regulatorischen Ausnahmeregelungen tätig, die langsam fahrenden Robotern die gemeinsame Nutzung von Fußgängerzonen erlauben. Betreiber navigieren weiterhin durch komplexe, mehrstufige Genehmigungsverfahren, was die Skalierung verlangsamt, doch der Umweltrückenwind hält die Einführung auf einem stetigen Kurs.

Wettbewerbslandschaft

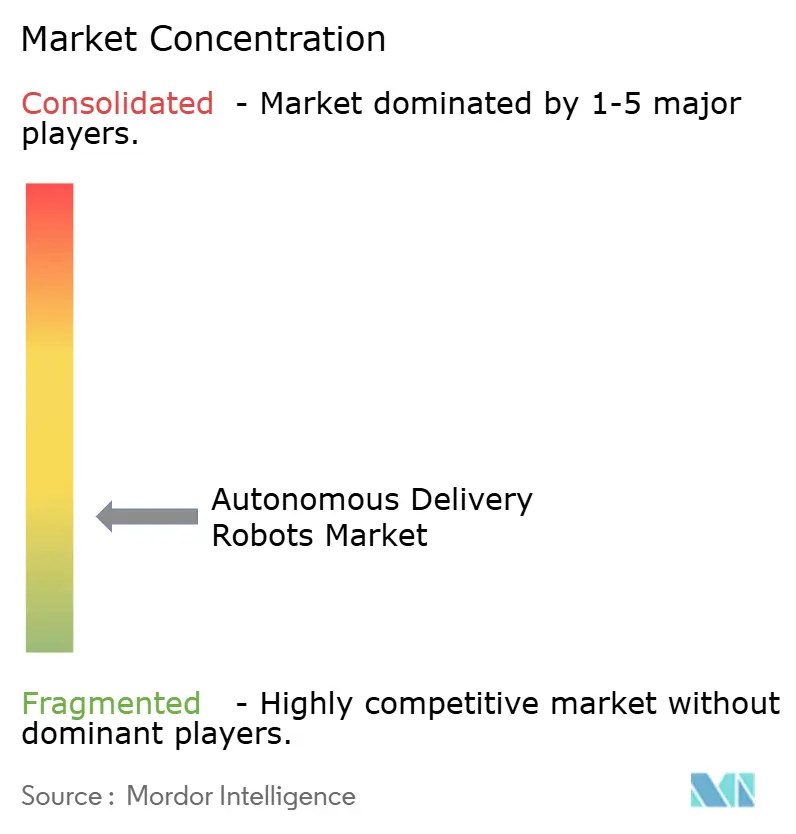

Der Markt für autonome Lieferroboter bleibt fragmentiert, wobei die fünf größten Anbieter knapp unter 25 % der installierten Flotten halten. Von Risikokapital finanzierte Disruptoren sind auf schnelle Kapitalzuflüsse angewiesen, um Produktionswerkzeuge und Stadteinführungskosten zu finanzieren. Serve Robotics sammelte im Januar 2025 USD 80 Millionen ein und hob die Gesamtfinanzierung auf über USD 247 Millionen, während das Unternehmen auf den Break-even bei einer 2.000-Einheiten-Flotte abzielt. Starship Technologies sicherte sich im Februar 2024 USD 90 Millionen zur Ausweitung des globalen Betriebs und hat bisher 11 Millionen Robotermeilen zurückgelegt.

Die Sensorstrategie differenziert die Wettbewerber. LiDAR-zentrierte Akteure rühmen millimetergenaue Kartierung, während Cartken beweist, dass Computer-Vision-Stacks ohne LiDAR bei niedrigeren Kosten dennoch städtische Zuverlässigkeit erreichen können, nachdem das Unternehmen mit weniger als USD 25 Millionen Kapital die Profitabilität erreicht hat. Automobilhersteller wie Toyota nutzen tiefes Fertigungs-Know-how, um Plattformen in Krankenhausqualität zu produzieren und bestehende Servicenetzwerke zu nutzen.

Partnerschaften mit Lebensmittelaggregationsplattformen oder Einzelhändlern bestimmen oft die Bereitstellungsgeschwindigkeit. Uber Eats, Grubhub, Walmart und Kroger wählen jeweils Hardwarepartner aus, um exklusive Stadtzonen zu sichern und damit de-facto geografische Hochburgen zu schaffen. Parallel dazu lizenzieren reine Softwareunternehmen Navigationsstacks für White-Label-Hardware von Auftragsfertigern, was auf eine Entwicklung hin zu modularen Wertschöpfungsketten hindeutet.

Marktführer im Bereich autonome Lieferroboter

Starship Technologies

Ottonomy.IO

Nuro Inc.

Serve Robotics Inc.

Kiwibot

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Serve Robotics sicherte sich USD 80 Millionen an Finanzierung, um seine Flotte von Bürgersteig-Lieferrobotern von 100 auf 2.000 Einheiten bis Ende 2025 auszubauen und die Gesamtfinanzierung auf über USD 247 Millionen zu erhöhen. Die Expansion zielt darauf ab, einen positiven operativen Cashflow zu erreichen und dabei Partnerschaften mit Uber Eats und 7-Eleven in mehreren städtischen Märkten zu bedienen.

- November 2024: Serve Robotics gab die Ergebnisse des dritten Quartals 2024 bekannt und kündigte Pläne zur geografischen Expansion in die Metropolregion Dallas Fort Worth sowie eine Kapitalerhöhung von USD 32,3 Millionen an, wodurch der Kassenbestand auf USD 50,9 Millionen stieg. Das Unternehmen meldete einen Anstieg der täglichen Versorgungsstunden um 108 % und der täglich aktiven Roboter um 97 % im Jahresvergleich.

- November 2024: Nuro weitete die Tests mit fahrerlosen Lieferrobotern in Mountain View und Houston aus, nachdem das Unternehmen strategisch auf die Lizenzierung seiner autonomen Fahrzeugtechnologie an andere Unternehmen umgeschwenkt war. Die Expansion spiegelt den Fokus des Unternehmens auf Partnerschaften wider, um seine Technologie für breitere Marktanwendungen zu nutzen.

- Oktober 2024: Avride stellte ein Lieferroboterdesign der nächsten Generation mit vier Rädern vor, das von NVIDIA KI angetrieben wird und Manövrierfähigkeit, Geschwindigkeit und Parkmöglichkeiten an Steigungen verbessert. Das neue Modell verfügt über einen abnehmbaren Lagerbereich und nutzt die NVIDIA Jetson Orin-Plattform für verbesserte autonome Navigation.

Berichtsumfang des globalen Markts für autonome Lieferroboter

Autonome Lieferroboter agieren selbstständig und werden im Allgemeinen für Liefer- und Serviceanwendungen eingesetzt. Diese Roboter sind elektrisch betriebene Fahrzeuge, die Artikel oder Pakete ohne einen Lieferboten an Kunden ausliefern. Der untersuchte Markt ist nach verschiedenen Endnutzern wie Gesundheitswesen, Gastgewerbe, Einzelhandel und Logistik in mehreren Regionen segmentiert. Die Auswirkungen makroökonomischer Trends auf den Markt werden ebenfalls im Rahmen der Studie abgedeckt. Darüber hinaus wurden in der Studie die Störungen der Faktoren, die die Marktentwicklung in naher Zukunft beeinflussen, hinsichtlich Treiber und Hemmnisse behandelt. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Innen-Serviceroboter |

| Autonome Außenlieferroboter |

| Hybride Geländeroboter |

| Lebensmittellieferung |

| Lebensmitteleinzelhandel- und Convenience-Lieferungen |

| Paket- und Kurierdienst (E-Commerce) |

| Gesundheitsversorgung und Medikamentenlieferung |

| Zimmerservice im Gastgewerbe |

| Logistik auf Industriecampusanlagen |

| Bis zu 10 kg |

| 10–25 kg |

| 25–80 kg |

| Über 80 kg |

| Gesundheitseinrichtungen |

| Gastgewerbe und Hotels |

| Einzelhandel und E-Commerce-Logistik |

| Unternehmen und akademische Campusanlagen |

| Flughäfen und Verkehrsknotenpunkte |

| Smart Cities und kommunale Behörden |

| Hardware |

| Software / KI-Stack |

| Kundendienst und Flottenmanagement |

| Elektrische Batterie |

| Wasserstoffbrennstoffzelle |

| Hybride Energiegewinnung |

| Halbautonomisch (menschlich überwacht) |

| Vollständig autonom (Stufe 4) |

| Schwarm-/Cluster-autonomes Netzwerk (Stufe 5) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Afrika | Südafrika |

| Kenia | |

| Asien-Pazifik | China |

| Australien | |

| Japan | |

| Singapur | |

| Indien | |

| Südkorea |

| Nach Robotertyp | Innen-Serviceroboter | |

| Autonome Außenlieferroboter | ||

| Hybride Geländeroboter | ||

| Nach Anwendung | Lebensmittellieferung | |

| Lebensmitteleinzelhandel- und Convenience-Lieferungen | ||

| Paket- und Kurierdienst (E-Commerce) | ||

| Gesundheitsversorgung und Medikamentenlieferung | ||

| Zimmerservice im Gastgewerbe | ||

| Logistik auf Industriecampusanlagen | ||

| Nach Ladekapazität | Bis zu 10 kg | |

| 10–25 kg | ||

| 25–80 kg | ||

| Über 80 kg | ||

| Nach Endnutzerbranche | Gesundheitseinrichtungen | |

| Gastgewerbe und Hotels | ||

| Einzelhandel und E-Commerce-Logistik | ||

| Unternehmen und akademische Campusanlagen | ||

| Flughäfen und Verkehrsknotenpunkte | ||

| Smart Cities und kommunale Behörden | ||

| Nach Komponente | Hardware | |

| Software / KI-Stack | ||

| Kundendienst und Flottenmanagement | ||

| Nach Antriebstyp | Elektrische Batterie | |

| Wasserstoffbrennstoffzelle | ||

| Hybride Energiegewinnung | ||

| Nach Autonomiegrad | Halbautonomisch (menschlich überwacht) | |

| Vollständig autonom (Stufe 4) | ||

| Schwarm-/Cluster-autonomes Netzwerk (Stufe 5) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Afrika | Südafrika | |

| Kenia | ||

| Asien-Pazifik | China | |

| Australien | ||

| Japan | ||

| Singapur | ||

| Indien | ||

| Südkorea | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für autonome Lieferroboter?

Der Markt für autonome Lieferroboter beläuft sich im Jahr 2026 auf USD 1,33 Milliarden und wird bis 2031 bei einem CAGR von 19,74 % voraussichtlich USD 3,27 Milliarden erreichen.

Welches Segment hält den größten Marktanteil bei autonomen Lieferrobotern?

Outdoor-Bürgersteig-Roboter führten im Jahr 2025 mit einem Anteil von 57,20 % und spiegeln damit ausgereifte städtische Bereitstellungen wider.

Wie schnell wächst das Lebensmitteleinzelhandel-Segment im Markt für autonome Lieferroboter?

Lebensmitteleinzelhandel- und Convenience-Lieferungen expandieren bis 2031 mit einem CAGR von 23,70 %, da Einzelhändler schnellere und kosteneffiziente Optionen auf der letzten Meile anstreben.

Warum werden LiDAR-Kosten als Hemmnis für die Branche der autonomen Lieferroboter angesehen?

Herkömmliche LiDAR-Einheiten erhöhen die Roboterpreise erheblich; obwohl neue Ultraschall- und bildbasierte Sensoren die Kosten um bis zu 80 % senken können, warten diese noch auf eine breite regulatorische Akzeptanz.

Welche Regionen werden voraussichtlich autonome Lieferroboter am schnellsten einführen?

Nordamerika führt heute aufgrund von Arbeitskräftemangel, während Asien-Pazifik und Europa aufgrund von Gesundheitsautomatisierung bzw. Emissionsfreiheitsmandaten eng folgen.

Welcher Autonomiegrad ist in kommerziellen Flotten am häufigsten?

Halbautonome Roboter der Stufe 3 mit Fernüberwachung machen 71 % der aktiven Bereitstellungen aus und balancieren die betriebliche Bereitschaft mit den aktuellen regulatorischen Anforderungen.

Seite zuletzt aktualisiert am: