Flammendetektoren-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.75 Milliarden US-Dollar |

| Marktgröße (2031) | 2.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

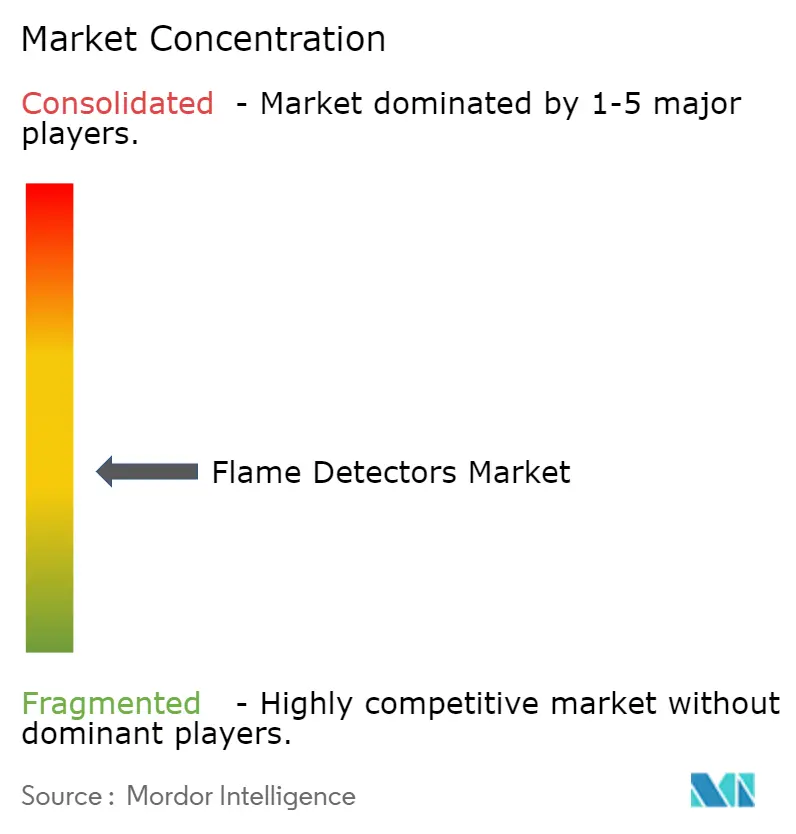

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flammendetektoren-Marktanalyse von Mordor Intelligence

Die Größe des Flammendetektoren-Marktes wird im Jahr 2026 auf 1,75 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,68 Milliarden USD, mit Prognosen für 2031 von 2,15 Milliarden USD, was einem Wachstum von 4,19 % CAGR im Zeitraum 2026–2031 entspricht. Eine beträchtliche installierte Basis in Kohlenwasserstoffanlagen wird die Ersatznachfrage stabil halten, während neue Installationen zunehmend auf Lithium-Ionen-Batterielager, Rechenzentren und Anlagen zur Elektrolyse von grünem Wasserstoff ausgerichtet sind, wo Wasserstoffflammen neuartige Detektionsherausforderungen darstellen. Strengere globale Sicherheitsvorschriften – insbesondere die jüngste Aktualisierung der ATEX-Zone 0, die die SIL-2-Zertifizierung als Mindestanforderung festlegt – veranlassen Käufer dazu, auf Mehrspektrum-Infrarot (IR)- und KI-gestützte visuelle Bildgebungsdetektoren umzusteigen, die Fehlalarme und Ausfallzeiten minimieren. Der Bau von LNG-Großanlagen in Katar und Saudi-Arabien erweitert die Projektpipelines und setzt höhere Leistungsmaßstäbe, die Premiumlösungen begünstigen. Gleichzeitig knüpfen nordamerikanische Versicherungsträger die Versicherungsbedingungen an extrem niedrige Fehlalarmspezifikationen, was die Beschaffung effektiv auf fortschrittliche, diagnoseintensive Geräte lenkt, die sowohl das Betriebsrisiko als auch die Gesamtbetriebskosten senken.

Wichtigste Erkenntnisse des Berichts

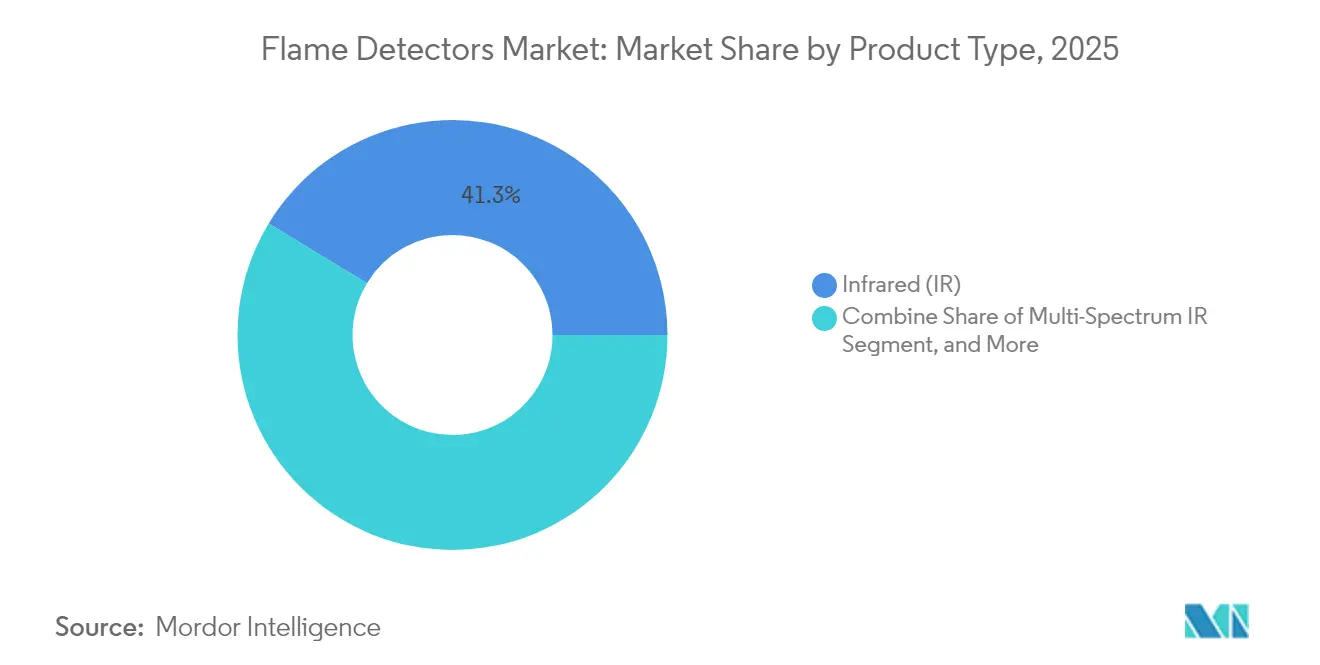

- Nach Produkttyp führten Infrarotdetektoren mit einem Flammendetektoren-Marktanteil von 41,32 % im Jahr 2025; Mehrspektrum-IR-Einheiten werden bis 2031 voraussichtlich die höchste CAGR von 5,02 % verzeichnen.

- Nach Montagetyp entfielen 86,05 % des Umsatzanteils im Jahr 2025 auf ortsfeste Geräte; tragbare Detektoren sollen bis 2031 mit einer CAGR von 5,84 % wachsen.

- Nach Service entfielen 51,12 % der Flammendetektoren-Marktgröße im Jahr 2025 auf Inspektion, Prüfung und Wartung, während Nachrüstungs- und Ersatzdienstleistungen die höchste CAGR von 4,34 % bis 2031 aufweisen.

- Nach Endverbraucherbranche hielt Öl und Gas im Jahr 2025 einen Umsatzanteil von 36,64 %, während Lagerhaltung und Rechenzentren mit einer CAGR von 6,05 % bis 2031 wachsen.

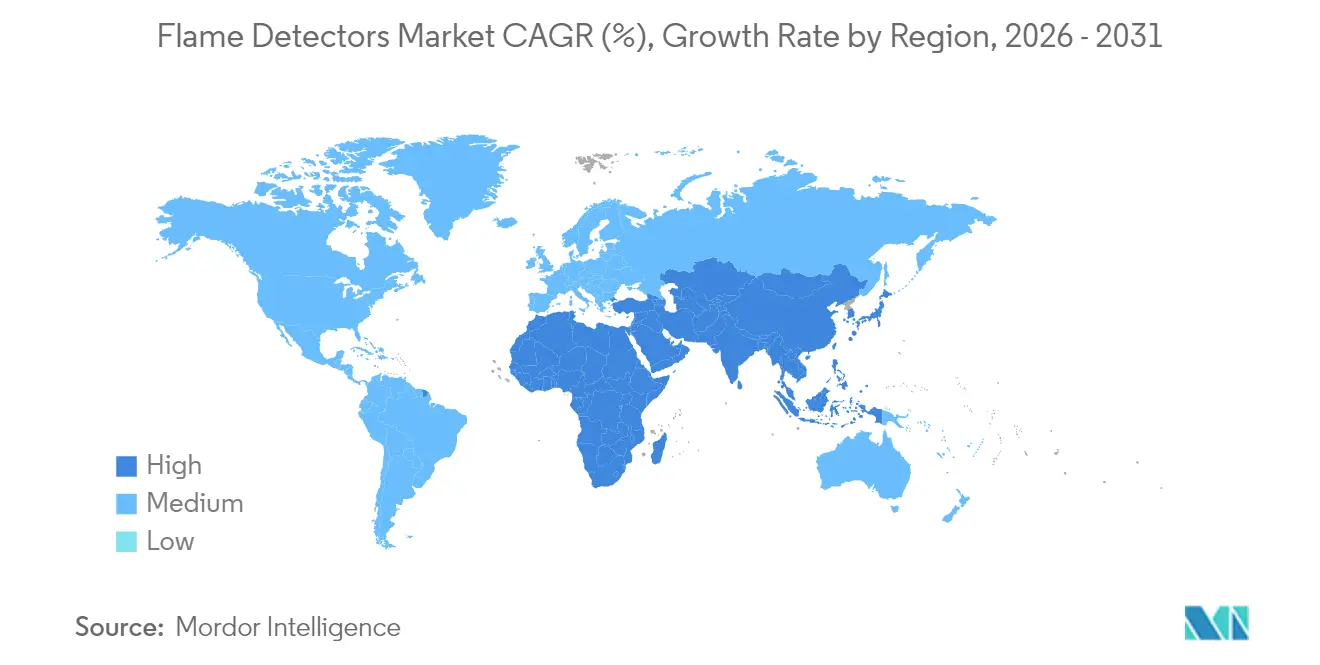

- Nach Geografie entfielen 31,88 % des Umsatzes 2025 auf Nordamerika, während der Nahe Osten mit einer CAGR von 5,96 % bis 2031 das stärkste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Flammendetektoren-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bau von LNG-Großanlagen fördert die Einführung von Mehrspektrum-IR | +0.80% | Naher Osten und Nordafrika mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Lithium-Ionen-Batterie-Rechenzentren gemäß FM 5560 | +0.60% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| ATEX- und IECEx-Zone-0-Revisionen mit Pflicht zu SIL-2-Detektoren | +0.50% | Europa mit globaler Replikation | Langfristig (≥ 4 Jahre) |

| Nachrüstung von Offshore-FPSO-Anlagen mit KI-gestützter visueller Bildgebung | +0.40% | Brasilien und Nordsee, Ausweitung auf Westafrika | Mittelfristig (2–4 Jahre) |

| Installationen von Elektrolyseuren für grünen Wasserstoff steigern UV/IR-Absatz | +0.30% | Asiatisch-pazifischer Raum als Kernmarkt, frühe Einführung in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Versicherungszeichnungsstandards für extrem niedrige Fehlalarmraten | +0.20% | Nordamerika mit globalem Einfluss | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bau von LNG-Großanlagen fördert die Einführung von Mehrspektrum-IR

Nahöstliche LNG-Projekte wie die Erweiterung des North Field und die Gasentwicklung in Jafurah erfordern Detektoren, die Kohlenwasserstoffbrände über große Abscheider und Lagertanks hinweg verfolgen können. Anlagenbetreiber schreiben Mehrspektrum-IR-Einheiten vor, um Interferenzen durch Sonnenstrahlung zu überwinden – eine Anforderung, die Premiumanbieter mit mehrbandigem optischen Array und integrierter Diagnose begünstigt. Unbemannte Prozessbereiche verstärken den Bedarf an einer Geräteverfügbarkeit von 99,9 %, und Teams für die Anlagenintegrität wechseln von zeitbasierten zu zustandsbasierten Wartungsmodellen, die auf eingebetteter Zustandsüberwachung basieren.

Nachfrage nach Lithium-Ionen-Batterie-Rechenzentren gemäß FM 5560

FM 5560 legt nun Detektionsregeln für Energiespeicheranlagen fest und veranlasst Hyperscale-Betreiber, bestehende Standorte mit Mehrkriterien-Flammendetektoren nachzurüsten, die Elektrolyt-Ausgasungssignaturen erkennen, bevor ein thermisches Durchgehen eskaliert. Der Internationale Brandschutzcode 2024 fügt NFPA-855-Verpflichtungen hinzu und verschärft die Compliance-Fristen für Anlagen mit mehr als 50 kWh installierter Speicherkapazität. Systemintegratoren betten KI-Klassifikatoren ein, die normale Wärmeprofile von Batteriemodulen erlernen, um Fehlauslösungen zu vermeiden, die umsatzkritische Rechencluster lahmlegen könnten.

ATEX- und IECEx-Zone-0-Revisionen mit Pflicht zu SIL-2-Detektoren

Die Revision der ATEX-Richtlinie 2014/34/EU aus dem Jahr 2025 hebt Bestandsausnahmen auf und schreibt die SIL-2-Zertifizierung in explosionsgefährdeten Bereichen der Zone 0 vor. Zertifizierungsverfahren dauern bis zu 36 Monate, was die Beschaffung zugunsten etablierter Marken lenkt, die bereits über zugelassene Designs verfügen, und einen attraktiven Nachrüstungsrückstand in europäischen Petrochemie- und Pharmakomplexen schafft.

Nachrüstung von Offshore-FPSO-Anlagen mit KI-gestützter visueller Bildgebung

Visuelle Flammenbildgebung in Kombination mit Deep-Learning-Analytik reduziert die Fehlalarmrate auf schwimmenden Produktions-, Speicher- und Entladeschiffen von Petrobras und Equinor um bis zu 60 %. Algorithmen bewerten Flammenmorphologie und -farbe, um Fackelaktivitäten von unkontrollierten Ereignissen zu unterscheiden – eine wichtige Fähigkeit in den rauen Umgebungen des Nordatlantiks und Brasiliens, wo Salzsprühnebel die UV/IR-Optik beeinträchtigt.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kostengünstige chinesische IR-Kameras erodieren Premiumumsätze | -0.70% | Preissensible globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausfallzeiten durch verschmutzte Optik begrenzen die Einführung im Untertagebau | -0.40% | Australien, Südafrika, Chile | Mittelfristig (2–4 Jahre) |

| Langwierige FM- und EN54-10-Zulassungszyklen verzögern Markteinführungen | -0.30% | Global | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedenken bei vernetzten Detektoren | -0.20% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengünstige chinesische IR-Kameras erodieren Premiumumsätze

Anbieter von Wärmebildgebung aus China bringen IR-Flammendetektoren auf den Markt, die 40–60 % günstiger sind als westliche Äquivalente, und gewinnen in mittelständischen Industriebetrieben an Boden, die keine SIL-2-Bewertungen vorschreiben. [3]Hikvision, "Jahresbericht 2023," hikvision.com Westliche Hersteller begegnen dem mit Lebenszykluskosten-Modellen, die Fehlalarmreduzierungen und längere Wartungsintervalle monetarisieren.

Ausfallzeiten durch verschmutzte Optik begrenzen die Einführung im Untertagebau

In Kohle- und Hartgesteinsbergwerken erfordert die Staubansammlung auf Detektorlinsen eine wöchentliche Reinigung, was die effektive Verfügbarkeit senkt und die Arbeitskosten erhöht. Betreiber greifen häufig auf reine Unterdrückungsstrategien zurück, anstatt optische Detektoren zu installieren, was das Umsatzpotenzial in einem Sektor begrenzt, der ansonsten anfällig für Förderband- und Gerätebrände ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mehrspektrum-IR treibt das Wachstum im Premiumsegment

Infrarotgeräte erzielten 41,32 % des Umsatzes im Jahr 2025 und stützen den Flammendetektoren-Markt mit einer langen Erfolgsgeschichte bei der Zuverlässigkeit bei Kohlenwasserstoffbränden. Die Einführung hält in Raffinerien, Terminals und Petrochemieanlagen an, wo Anwender bewährte Einkanal-Optik schätzen. Dennoch wird die Mehrspektrum-IR-Unterkategorie voraussichtlich mit einer CAGR von 5,02 % wachsen, da sie drei oder mehr Wellenlängenbänder kombiniert, um Sonnenblendung und Reflexionen von heißen Oberflächen zu unterdrücken. Betreiber in unbemannten LNG-Anlagen betrachten die höheren Investitionskosten als gerechtfertigte Absicherung gegen kostspielige Prozessabschaltungen. Visuelle Flammenbildgebung wächst am schnellsten, da Algorithmen ausgereifter werden und die Preise sinken, was gleichzeitige Erkennung und Ursachenanalyse ermöglicht. UV-Detektoren bleiben die Nischenlösung für Wasserstoff- oder Metallverbrennungsrisiken, während kombinierte UV/IR-Einheiten Leistung und Kosten in Mischbrennstoffanlagen ausbalancieren.

Gleichzeitig verwandelt KI-fähige Sensor-Firmware Detektoren in Edge-Computing-Knoten, die Linsenverdeckung und optische Degradation selbst diagnostizieren. Ferngesteuerte Firmware-Updates verkürzen die Wartungszyklen zusätzlich. Dieser Trend veranlasst Teams aus Ingenieurwesen, Beschaffung und Bau (EPC) dazu, cloud-verbundene Geräte trotz Cybersicherheitsbedenken vorzuschreiben. Der Flammendetektoren-Markt profitiert davon, weil prädiktive Analytik wertschöpfende Servicevereinbarungen unterstützt, die über Garantiezeiträume hinausgehen und die Nachmarktmargen für Hersteller mit integrierten Software-Roadmaps steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Montagetyp: Wachstum bei tragbaren Geräten spiegelt Intensivierung der Inspektion wider

Ortsfeste Detektoren erzielten 86,05 % der Abrechnungen im Jahr 2025 und bleiben das Rückgrat für die kontinuierliche Zonenabdeckung in Prozessbereichen, Kaianleger-Entladepunkten und Verdichterstationen. Layouts ändern sich über Anlagenlebenszyklen selten, sodass die Nachfrage eher an Ersatz und regulatorische Upgrades als an Neubauprojekte gebunden ist. Tragbare Detektoren hingegen beschleunigen sich mit einer CAGR von 5,84 %, da Betreiber Sicherheitsverfahren nach dem Prinzip „Test vor Berührung” einführen. Inspektionsteams überprüfen die Integrität ortsfester Systeme während Stillstandszeiten, ohne die Produktion zu unterbrechen, und Ersthelfer tragen Handgeräte, um unbekannte Szenarien schnell zu beurteilen.

Verbesserungen der Batteriedichte haben die Einsatzzeit tragbarer Geräte verdoppelt und dabei die Empfindlichkeitsparität mit ortsfesten Plattformen aufrechterhalten. Robuste Gehäuse und eigensichere Bewertungen ermöglichen nun den sicheren Einsatz in Zone-1-Bereichen. Das Ergebnis ist eine komplementäre Beziehung statt einer Wettbewerbssituation: Steigende Einführung tragbarer Geräte kannibalisiert nicht die Nachfrage nach ortsfesten Geräten, sondern generiert bei jedem Wartungszyklus zusätzliche Umsätze. Der Flammendetektoren-Markt gewinnt daher zwei Umsatzströme aus derselben installierten Basis: Investitionsausgaben für ortsfeste Punkte und Betriebsausgaben für tragbare Prüfgeräte.

Nach Service: Nachrüstungssegment beschleunigt sich angesichts alternder Infrastruktur

Inspektion, Prüfung und Wartung machten 51,12 % des Serviceumsatzes im Jahr 2025 aus und verdeutlichen den Wandel des Marktes von der Hardwarelieferung zur Lebenszyklusunterstützung. Regulierungsbehörden verlangen zunehmend Nachweise über die Leistungsintegrität von Detektoren, und Betreiber lagern die Überprüfung an OEM-geschulte Techniker aus. Nachrüstungen – die optische Upgrades, intelligentere Kommunikationskarten und SIL-2-Zertifizierungsersatz umfassen – werden mit einer CAGR von 4,34 % prognostiziert, da Industriekunden Compliance-Fristen unter ATEX, IECEx und FM einhalten müssen. Dienstleister bündeln Cloud-Dashboards, die Kalibrierungsdrift, Alarmereignisse und Umgebungsbedingungen protokollieren und eine vorausschauende Wartungsplanung ermöglichen.

Planungs-, Installations- und Inbetriebnahmearbeiten behalten dank rekordverdächtiger LNG-, Rechenzentrum- und Grüner-Wasserstoff-Kapazitätserweiterungen eine stabile Grundlage. Doch das größte Margenupside liegt nun in Fünfjahres-Supportverträgen, die die mittlere Zeit zwischen Ausfällen garantieren und Verbrauchsmaterialien wie Linsenheizungen und Wetterschutzabdeckungen einschließen. Der Flammendetektoren-Markt entwickelt sich daher in Richtung eines Rentenmodells, bei dem Dienstleistungen gegen Ende des Jahrzehnts die Hardwareumsätze übertreffen könnten.

Nach Kommunikation/Schleife: Intelligente Detektoren gewinnen trotz Cybersicherheitsbedenken

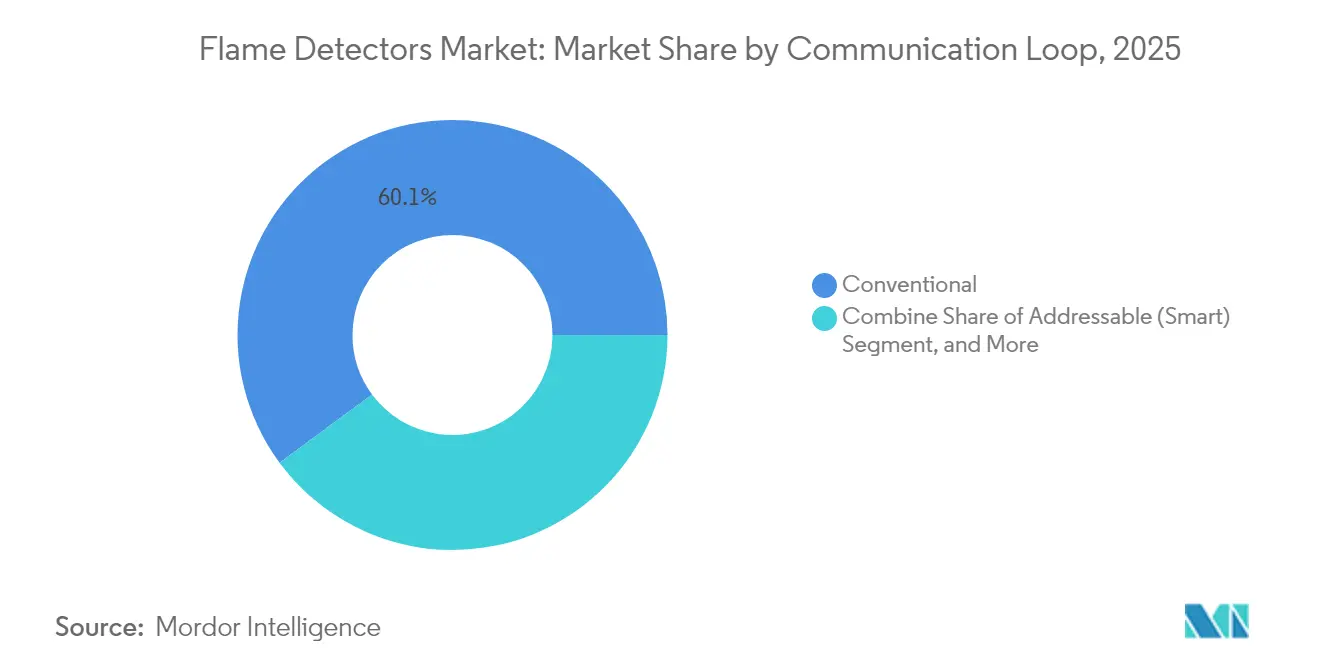

Konventionelle Detektoren machten im Jahr 2025 noch 60,12 % der Lieferungen aus, da analoge Schleifen robust und leicht zu warten sind. Adressierbare intelligente Detektoren versprechen mit einer prognostizierten CAGR von 6,74 % eine serialisierte Geräteidentifikation, kontinuierliche Zustandsabfrage und Remote-Firmware-Updates. Diese Fähigkeiten reduzieren Außeneinsätze und halten Sicherheitssysteme online. Anlagenbetreiber wägen diese Vorteile gegen neue Cyberangriffsflächen ab, die durch Ethernet- oder Drahtlosprotokolle entstehen. Zu den Minderungsstrategien gehören dedizierte, luftgespaltene Sicherheits-LANs und Verschlüsselung gemäß IEC-62443-Richtlinien.

Anbieter installieren nun vorab sichere Bootloader und signierte Firmware, sodass Manipulationen für Leitwartenoperatoren erkennbar sind. Anlagenbetreiber können dann Softwareversionen durch Änderungsmanagementprozesse sperren. Erfolgreiche Implementierungen in nordamerikanischen Chemieanlagen zeigen, dass Cybersicherheit eine handhabbare Variable und kein Hindernis ist, was intelligente Geräte auf einem Wachstumspfad hält, der den gesamten Flammendetektoren-Markt übertrifft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Rechenzentren fordern die Dominanz von Öl und Gas heraus

Öl und Gas bewahrte im Jahr 2025 einen Umsatzanteil von 36,64 %, da Fackelanlagen, Verladeeinrichtungen und Verdichterstationen eine anhaltend hohe thermische Gefahrendichte aufweisen. Doch Rechenzentren und automatisierte Lager wachsen mit einer CAGR von 6,05 %, angetrieben durch Lithium-Ionen-Batterieregale, die schnell ausbreitende Branddynamiken einführen. Hyperscale-Betreiber verlagern Investitionsausgaben von veralteten reinen Rauchmelderanlagen auf integrierte Flammen- und Gasdetektionssuiten, die Batterie-Ausgasungen erkennen, bevor eine sichtbare Flamme entsteht. Chemie und Petrochemie verzeichnen eine stabile Nachfrage, getrieben durch Neubauprojekte in Ostasien und obligatorische Upgrades in der Europäischen Union.

Fertigungssegmente profitieren von Sensoren, die Roboterlinien schützen, wo menschliche Wachsamkeit nicht mehr die primäre Sicherheitskontrolle ist. Luft- und Raumfahrt sowie Verteidigung sind zwar in absoluter Größe klein, erfordern jedoch Zuverlässigkeitsbewertungen der Klasse A, die Premiumpreise erzielen. Der Bergbau bleibt durch Staubmanagementherausforderungen eingeschränkt, aber Feldversuche mit versiegelten optischen Fenstern und Luftspülsystemen könnten bis Mitte des Jahrzehnts latente Nachfrage erschließen.

Geografische Analyse

Nordamerika führte den Flammendetektoren-Markt mit 31,88 % des Umsatzes im Jahr 2025 an, unterstützt durch Versicherungsvorschriften, die Prämien an extrem niedrige Fehlalarmraten knüpfen. Ausgereifte Raffinerien und Chemieanlagen treiben stetige Ersatzzyklen an, und neue Regeln gemäß FM 5560 erhöhen die Detektoranzahl pro Anlage. Die Region ist auch Vorreiter bei adressierbaren intelligenten Schleifen, gestützt durch Cybersicherheitsrahmen, die Versicherern und Regulierungsbehörden die Netzwerkresilienz zusichern.

Der Nahe Osten weist mit einer prognostizierten CAGR von 5,96 % bis 2031 das stärkste Wachstum auf, dank LNG-Erweiterungen im Wert von 200 Milliarden USD, die eine strenge Flammenüberwachung in Anlagen-, Lager- und Kaibereichen erfordern. Raue Wüstenbedingungen begünstigen Edelstahlgehäuse, Fensterheizungen und optische Diagnosen, die Sandabrieb vorhersagen. Erfolgreiche Implementierungen in Katar breiten sich auf benachbarte GCC-Staaten aus und schaffen einen Technologie-Leuchtturmeffekt, der globale Spezifikationen prägt.

Europa investiert weiterhin in Detektornachrüstungen, um die aktualisierten ATEX-Zone-0- und SIL-2-Vorschriften einzuhalten. Multinationale Petrochemieunternehmen standardisieren dasselbe zertifizierte Modell an globalen Standorten und verstärken die Ersatznachfrage über den Kontinent hinaus. Das Wachstum im asiatisch-pazifischen Raum basiert auf industriellen Elektrifizierungsagenden, insbesondere den Wasserstoff-Roadmaps Japans und Südkoreas, die die UV/IR-Detektoranzahl in Elektrolyseurhallen erhöhen. Südamerikas Offshore-Vorsalzfunde benötigen KI-gestützte visuelle Bildgebung, um Fackelgruppen von Tiefsee-Produktionsdecks zu unterscheiden.

Wettbewerbslandschaft

Die führenden Hersteller Honeywell, Emerson und MSA Safety verankern das moderat fragmentierte Profil durch integrierte Brand- und Gasplattformen, die Detektoren, Steuerungen und Unterdrückungssysteme kombinieren. Kontinuierliche F&E-Investitionen fließen in Mehrspektrum-Optik, KI-Klassifikatoren und cybersichere Firmware und münden in Premiumangebote, die SIL-2- und FM-Zertifizierungen ohne lange Zulassungsverzögerungen erfüllen. Honeywells frühere Übernahme von Fire Sentry erweiterte sein IR- und UV/IR-Sortiment und ermöglicht portfolioübergreifende Bündelung in EPC-Angeboten. [2]Security Systems News, "Honeywell übernimmt Fire Sentry," securitysystemsnews.com

Chinesische Unternehmen wie Hikvision und Jade Bird Fire drängen mit standardisierten IR-Lösungen in preissensible Märkte. Ihr verstärktes Streben nach FM- und ATEX-Zulassungen deutet auf künftigen Wettbewerb in höherwertigen Segmenten hin. Westliche Platzhirsche reagieren mit ergebnisbasierten Serviceverträgen, die die Detektorbetriebsbereitschaft garantieren und Strafen an unerwünschte Auslösungen knüpfen, was die Kundenbindung stärkt. Weißflächenchancen in der Wasserstoffproduktion und der Energiespeicherung in Rechenzentren veranlassen Nischenspezialisten, zweckgebundene Optiken und Filter zu entwickeln.

Lebenszyklusdienstleistungen entwickeln sich zum zentralen Wettbewerbsfeld. Anbieter bieten nun Fünfjahres-Inspektionspakete mit Cloud-Dashboards an, die optische Verschmutzung und Spektralfilterverfall anzeigen. Der Flammendetektoren-Markt neigt sich daher zu Lösungen, die Hardware, Analytik und Support in einer einzigen Beschaffungsposition bündeln. Dieser integrative Ansatz stellt eine Markteintrittsbarriere für neue Anbieter dar, die zwar Sensoren, aber nicht das vollständige Spektrum an Compliance- und Wartungsfähigkeiten anbieten können.

Branchenführer im Flammendetektoren-Markt

Honeywell International Inc.

Emerson Electric Co. (Det-Tronics und Spectrex)

Johnson Controls plc (Tyco/Kidde)

MSA Safety Incorporated

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Warringtonfire eröffnete ein Brandwiderstandsprüflabor im Wert von 30 Millionen USD im Birchwood Park, das die Zertifizierungskapazität verdreifacht und die Zulassungswarteschlangen für Flammendetektoren verkürzt

- Juli 2024: Johnson Controls stimmte dem Verkauf seiner Sparte für Wohn- und leichte Gewerbe-HVAC an Bosch für 8,1 Milliarden USD zu und setzt damit Kapital für das Wachstum im industriellen Brandschutz frei

- Juni 2024: Sentinel Capital Partners gliederte die industrielle Brandschutzeinheit von Carrier aus und gründete Spectrum Safety Solutions mit 1.400 Mitarbeitern und dem Detektorportfolio von Autronica

- Juni 2024: Halma erwarb Global Fire Equipment für 42,5 Millionen EUR, um seine internationale Detektionspräsenz zu stärken

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flammendetektoren als Umsätze, die aus neuen, eigenständigen optischen Flammensensoren generiert werden, einschließlich UV-, IR-, UV/IR-, Multispektrum-IR- und visuellen Bildgebungseinheiten, die werkseitig kalibriert, für gefährliche oder allgemeine Industriebereiche zertifiziert und mit oder ohne Montagehardware verkauft werden. Diese Geräte lösen Alarme oder Löschanlagen in den Bereichen Öl und Gas, Chemie, Energie, Metalle, Bergbau, Luft- und Raumfahrt, Lagerhaltung sowie öffentliche Infrastruktur aus.

Ausschluss aus dem Geltungsbereich: Module, die ausschließlich in größere OEM-Maschinen eingebettet sind (z. B. Turbinenbrennkammer-Scanner oder Raketenlenkungssensoren), werden hier nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Ultraviolett (UV)

- Infrarot (IR)

- Ultraviolett/Infrarot (UV/IR)

- Mehrspektrum-IR (Dreifach/Vierfach)

- Visuelle Flammenbildgebung

- Kombinierte Gas- und Flammendetektoren

- Nach Montagetyp

- Ortsfeste Flammendetektoren

- Tragbare/Handgehaltene Flammendetektoren

- Nach Service

- Planung, Installation und Inbetriebnahme

- Inspektion, Prüfung und Wartung

- Nachrüstung und Ersatz

- Nach Kommunikation/Schleife

- Adressierbare (intelligente) Detektoren

- Konventionelle Detektoren

- Nach Endverbraucherbranche

- Öl und Gas (Vor-, Mittel- und Nachgelagert)

- Chemie und Petrochemie

- Energie und Stromerzeugung

- Fertigungs- und Prozessindustrien

- Bergbau und Metalle

- Luft- und Raumfahrt sowie Verteidigung

- Lagerhaltung, Logistik und Rechenzentren

- Marine und Offshore

- Gewerbliche und öffentliche Infrastruktur

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führen dann Interviews mit Ingenieuren bei EPC-Auftragnehmern, Sicherheitsbeauftragten an Onshore-Terminals, Wartungsleitern im Bergbau und regionalen Brandschutzinspektoren in Nordamerika, Europa, dem Golfraum und dem asiatisch-pazifischen Raum. Diese Gespräche testen Lebensdauerannahmen, typische Detektordichte pro Hektar und erzielbare durchschnittliche Verkaufspreise, bevor wir endgültige Modellanpassungen vornehmen.

Desk Research

Unsere Analysten kartieren zunächst den installierten Bestand und die Pipeline für Neubauten anhand offener, hochglaubwürdiger Quellen wie OSHA- und NFPA-Vorfallprotokollen, Eurostat PRODCOM-Sensorlieferungen, UNECE-Industrieproduktionsdaten, API-Raffineriestatistiken und Audits regionaler Brandschutzverbände. Unternehmens-10-Ks, Investorenpräsentationen und Fachmesse-Whitepaper liefern Hinweise zu Preisgestaltung und Technologieaktualisierungen, während Patentanalysen von Questel aufkommende Multispektrum-Designs aufzeigen.

Zur Bemessung der Ersatznachfrage greifen wir auf Ausschreibungsportale wie Tenders Info, Zolldaten von Volza und von der Chemical Safety Board veröffentlichte Fallnotizen zu Anlagenmodernisierungen zurück. Abonnementressourcen – D&B Hoovers für Lieferantenumsätze und Dow Jones Factiva für Deal-Flow – runden die Desk-Research-Arbeit ab. Die genannten Quellen sind illustrativ und nicht erschöpfend; zahlreiche weitere öffentliche und kostenpflichtige Datensätze leiten unsere Validierungsschritte.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit globalen Zählungen von Anlagen in gefährlichen Bereichen, die mit Penetrationsraten für jede Branchenkohorte multipliziert und durch aus Wartungsverträgen ersichtliche Nachrüstzyklen verfeinert werden. Ausgewählte Bottom-up-Prüfungen – Umsatz-Roll-ups von Lieferanten und Kanal-ASPx-Volumenanalysen – warnen uns vor Über- oder Unterschätzungen. Zu den wichtigsten Variablen, die das Modell speisen, gehören vorgelagerte CAPEX-Trends, Raffinerie-Turnaround-Pläne, regulatorische Compliance-Fristen, ASP-Lernkurven für Detektoren, Industrieproduktionsindizes und Brandvorfallquoten. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, sodass Schocks bei Ölpreisen oder Codeänderungen logisch durchfließen. Lücken in granularen Bottom-up-Daten werden durch konservative Mittelpunktschätzungen überbrückt, die von unseren leitenden Prüfern genehmigt werden müssen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und einen Last-Minute-Nachrichtenscan. Mordor aktualisiert alle zwölf Monate, aber außergewöhnliche Rückrufe, Codeänderungen oder Fusionen lösen eine Zwischenrevision aus, sodass Kunden stets eine aktuelle Baseline erhalten.

Warum Mordors Baseline für den Flammendetektoren-Markt verlässlich bleibt

Veröffentlichte Zahlen stimmen selten überein, da jedes Unternehmen Umfang, Währungsjahr und Aktualisierungsrhythmus anpasst. Unser Team legt Definitionen vorab offen, wendet einheitliche Wechselkurse an und versieht jeden Datenpunkt mit einem Zeitstempel, was Nutzer vor versteckter Inflation oder Währungsschwankungen schützt.

Wesentliche Lückentreiber entstehen, wenn andere Flammensensoren mit umfassenderen Branderkennungssystemen bündeln, optimistische Nachrüstzyklen anwenden oder die Preisgestaltung über den Prognosehorizont einfrieren, während Mordor Intelligence die ASP-Erosion zertifizierter Geräte und die schrittweise Compliance-Einführung berücksichtigt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,68 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,70 Mrd. (2022) | Global Consultancy A | Älteres Basisjahr und lässt tragbare Einheiten aus, was den Anteil fester Geräte aufbläht |

| USD 0,98 Mrd. (2023) | Trade Journal B | Zählt nur Halbleiter- und Elektronikkunden, schließt den Nachrüstpool für Öl und Gas aus |

| USD 1,78 Mrd. (2023) | Industry Portal C | Umfasst integrierte Sensormodule und ergänzende Flammen-Gas-Kombinationen |

Zusammenfassend lässt sich sagen, dass Unterschiede weniger auf Arithmetik als vielmehr auf Umfangsdisziplin, Eingabetransparenz und Aktualisierungsrhythmus zurückzuführen sind. Indem jeder Schritt auf verifizierbaren Variablen und einer dokumentierten Prüfkette basiert, liefern Mordors Zahlen Entscheidungsträgern eine ausgewogene, reproduzierbare Baseline, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Flammendetektoren-Markt derzeit?

Die Größe des Flammendetektoren-Marktes erreichte im Jahr 2026 einen Wert von 1,75 Milliarden USD und soll bis 2031 auf 2,15 Milliarden USD wachsen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Nahe Osten führt mit einer prognostizierten CAGR von 5,96 % dank LNG-Großanlagen-Investitionen im Wert von 200 Milliarden USD, die eine fortschrittliche Flammenüberwachung erfordern.

Warum gewinnen Mehrspektrum-IR-Detektoren an Bedeutung?

Mehrspektrum-IR-Geräte analysieren gleichzeitig mehrere Wellenlängenbänder, senken die Fehlalarmrate in sonnigen oder heißen industriellen Umgebungen und erfüllen neue Versicherungs- und ATEX-Zone-0-Anforderungen.

Wie wirken sich Lithium-Ionen-Batterieinstallationen auf die Marktnachfrage aus?

Rechenzentren und Lager mit Energiespeichersystemen müssen FM 5560 und NFPA 855 einhalten, was die Einführung intelligenter Flammendetektoren vorantreibt, die Elektrolyt-Ausgasungen erkennen können, bevor ein thermisches Durchgehen eskaliert.

Seite zuletzt aktualisiert am: