Marktgröße und Marktanteil für professionelle Lautsprecher

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.27 Milliarden US-Dollar |

| Marktgröße (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

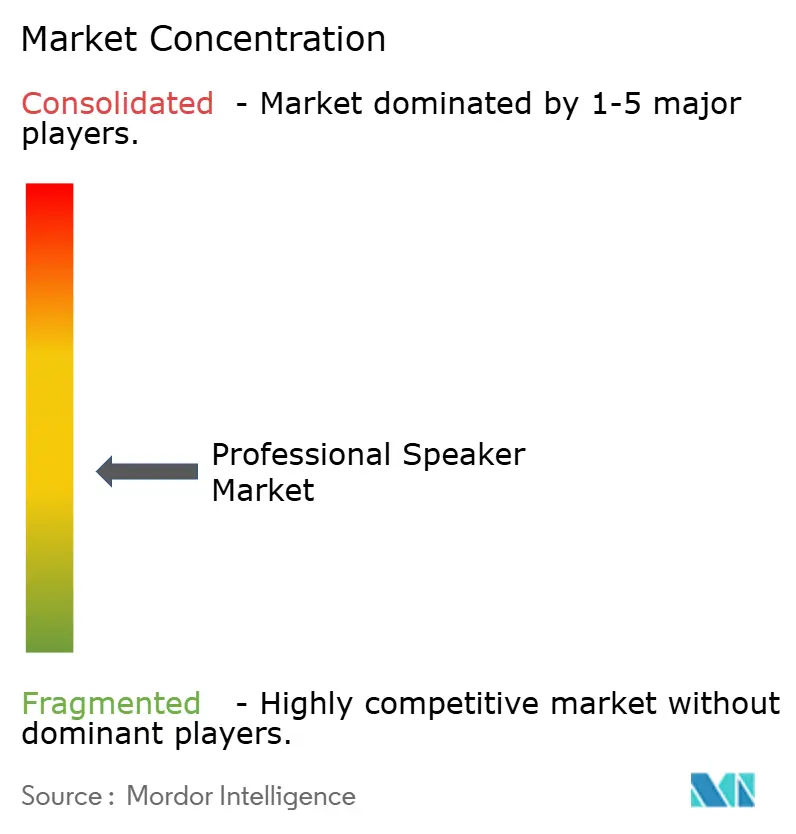

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für professionelle Lautsprecher von Mordor Intelligence

Die Marktgröße für professionelle Lautsprecher wurde im Jahr 2025 auf USD 2,19 Milliarden bewertet und soll von USD 2,27 Milliarden im Jahr 2026 auf USD 2,69 Milliarden bis 2031 wachsen, bei einer CAGR von 3,52 % während des Prognosezeitraums (2026–2031). Das Wachstum bleibt moderat, da reife Unternehmens- und Touringsegmente in Nordamerika und Europa den stärkeren Schwung im asiatisch-pazifischen Raum und im Nahen Osten ausgleichen. Große Unternehmen erneuern weiterhin ihre Hybrid-Besprechungsräume und treiben die Nachfrage nach integrierten vernetzten Lautsprechern an, die Installation und Fernverwaltung vereinfachen. Veranstaltungsbetreiber priorisieren präzisionsgesteuerte Schallausbreitung, um strengeren Lärmvorschriften zu entsprechen, was Möglichkeiten für Kardioid- und Strahlsteuerungsdesigns schafft. Gleichzeitig veranlasst die Unsicherheit in der Lieferkette für Neodym-Magnete zu vertikal integrierten Beschaffungsstrategien, während KI-gestützte Verarbeitung als Premium-Differenzierungsmerkmal in immersiven Anwendungen und E-Sport-Anwendungen entsteht.

Wichtigste Erkenntnisse des Berichts

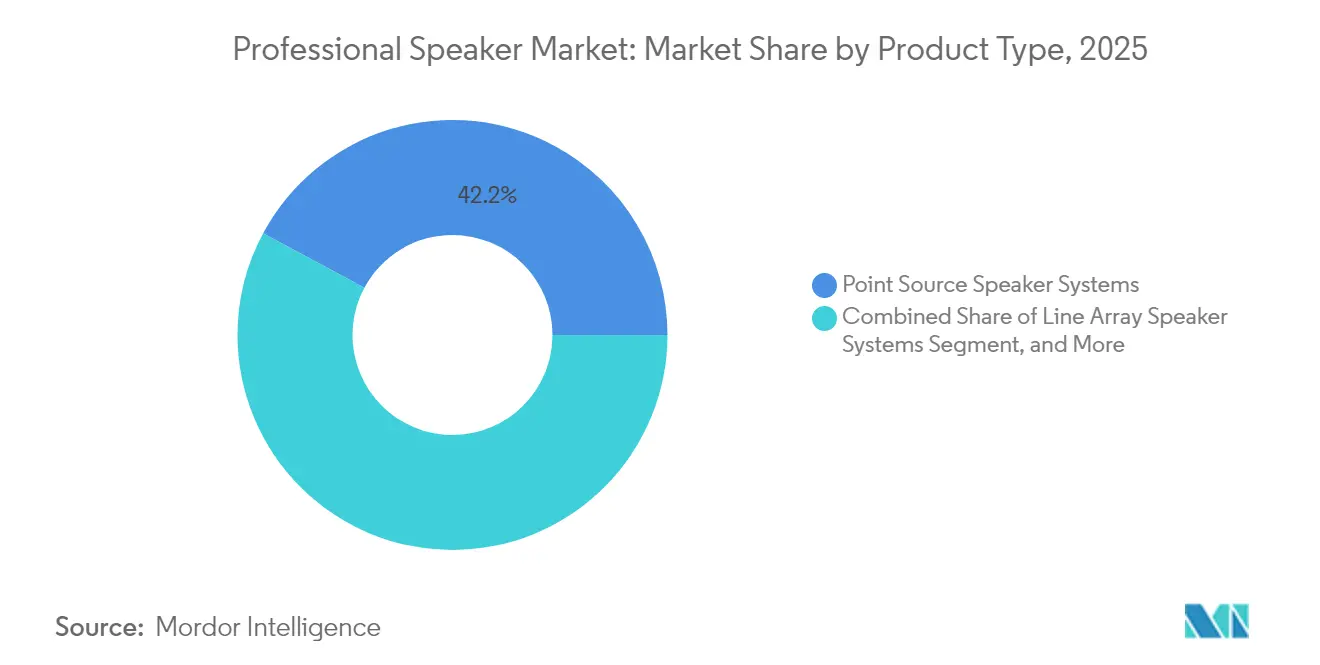

- Nach Produkttyp führten Zeilenarray-Lautsprechersysteme im Jahr 2025 mit einem Umsatzanteil von 57,85 % am Markt für professionelle Lautsprecher; Subwoofer sollen bis 2031 mit einer CAGR von 4,12 % wachsen.

- Nach Verstärkungsmethode hielten aktive Lautsprechersysteme im Jahr 2025 einen Marktanteil von 67,55 % am Markt für professionelle Lautsprecher; dasselbe Segment soll bis 2031 mit einer CAGR von 3,63 % wachsen.

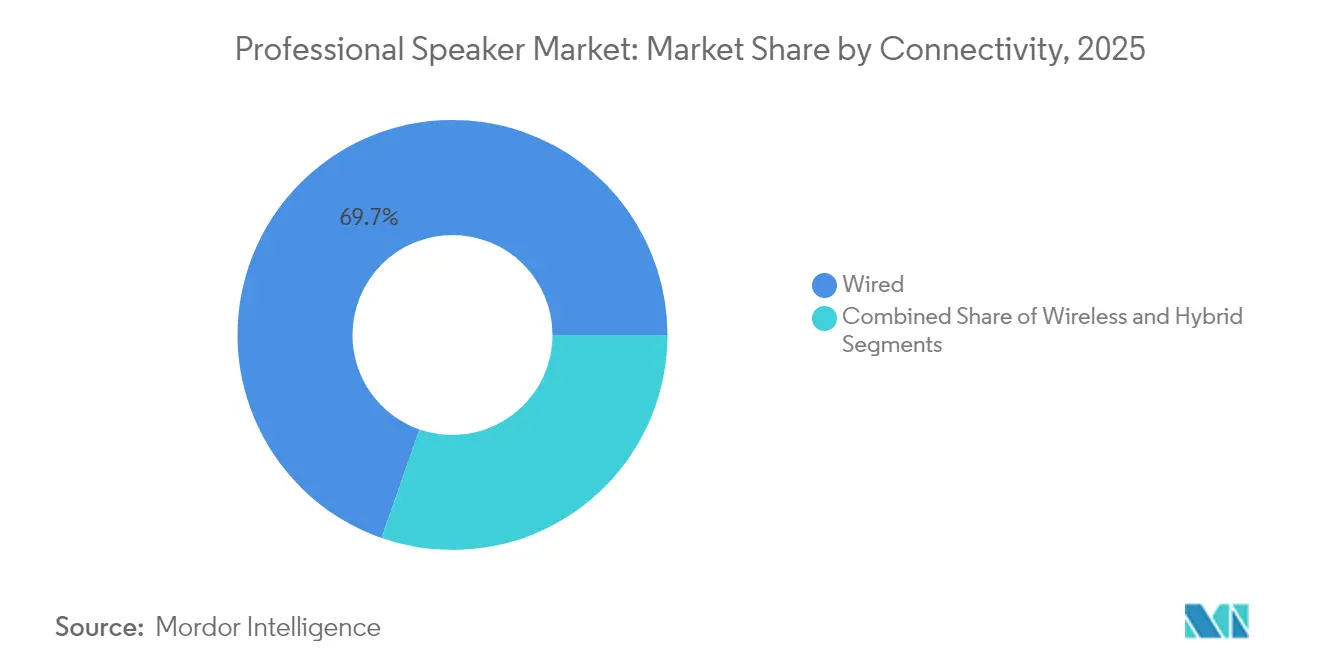

- Nach Konnektivität dominierten kabelgebundene Lösungen im Jahr 2025 mit einem Anteil von 69,65 % an der Marktgröße für professionelle Lautsprecher, während die drahtlose Konnektivität mit einer CAGR von 5,18 % voranschreitet.

- Nach Ausgangsleistung entfiel das Segment unter 500 W im Jahr 2025 auf 44,92 % der Marktgröße für professionelle Lautsprecher; die Kategorie 500–1.000 W soll zwischen 2026 und 2031 mit einer CAGR von 3,98 % wachsen.

- Nach Endnutzer erfassten Unternehmensinstallationen im Jahr 2025 30,12 % des Marktes für professionelle Lautsprecher; große Veranstaltungsorte und Events weisen die höchste prognostizierte CAGR von 3,66 % bis 2031 auf.

- Nach Vertrieb hielten spezialisierte Einzelhandelsgeschäfte im Jahr 2025 einen Anteil von 49,40 %, unterstützt durch persönliche Vorführungen und schlüsselfertige Integrationsdienstleistungen. Online-Kanäle werden bis 2031 eine CAGR von 3,98 % verzeichnen.

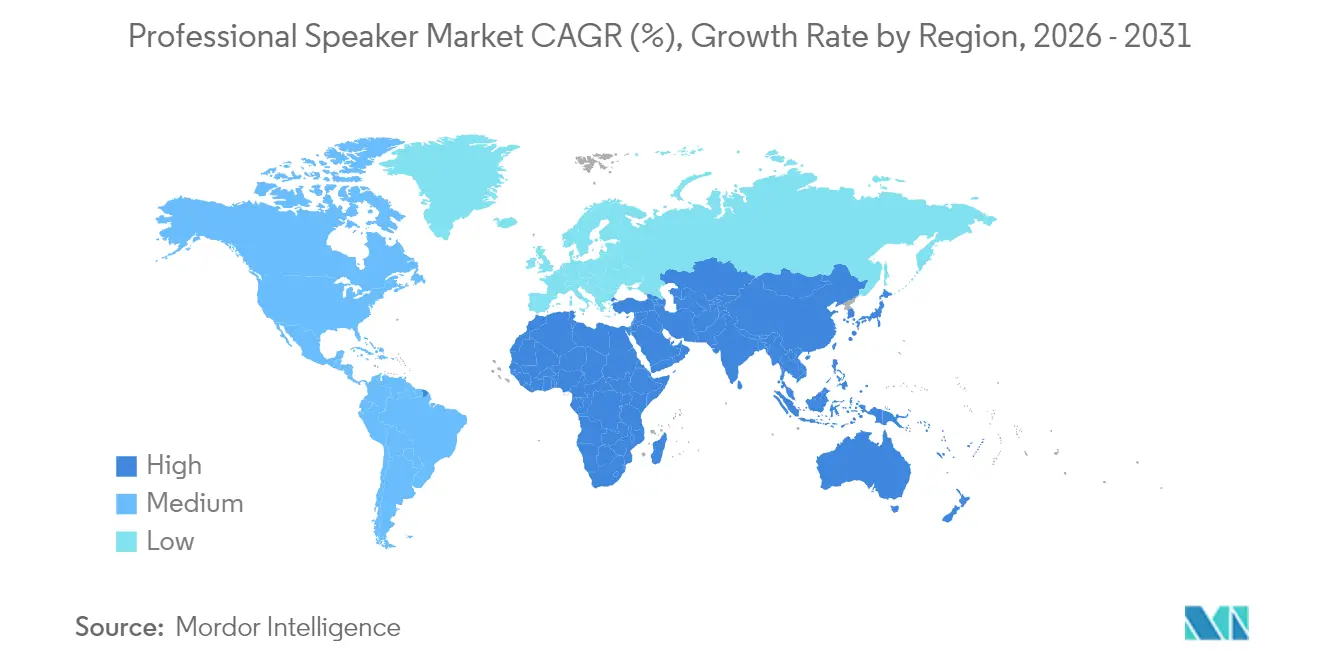

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Umsatzanteil von 33,95 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 4,17 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für professionelle Lautsprecher

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung der Unternehmens-AV | +0.8% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Hybrid- und virtuellen Veranstaltungen | +0.7% | Global (Schwerpunkt Nordamerika und Europa) | Kurzfristig (≤ 2 Jahre) |

| Infrastruktur für Kongresszentren in Smart Cities | +0.6% | Asiatisch-pazifischer Raum (China, Indien, ASEAN) | Langfristig (≥ 4 Jahre) |

| Immersives Audio in E-Sport-Arenen | +0.5% | Global (frühe Einführung in Nordamerika, Ostasien) | Mittelfristig (2–4 Jahre) |

| Tourismusgetriebener Bau von Veranstaltungsorten | +0.4% | Naher Osten (VAE, Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| OEM-Nachfrage nach aktiven und vernetzten Lautsprechern | +0.3% | Global (Schwerpunkt Nordamerika und Europa) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung der Unternehmens-AV treibt die Einführung von Premium-Audio in Nordamerika voran

Unternehmen weisen ihren Besprechungsraum-Budgets 15–20 % mehr für Audio zu als im Jahr 2019, was den direkten Zusammenhang zwischen Klangqualität und Produktivität im hybriden Arbeitsumfeld widerspiegelt. Verteilte Decken-Arrays ersetzen Frontlautsprecher, um eine gleichmäßige Sprachverständlichkeit unabhängig von der Sitzposition zu gewährleisten. Finanzdienstleistungsunternehmen führen die Einführung an, wobei 78 % der Fortune-500-Banken campusweite Upgrades implementieren, die Sprachverständlichkeit und räumliche Audiofähigkeiten betonen. Der Trend steigert die Nachfrage nach netzwerkfähigen Lautsprechern, die sich nativ in UC-Plattformen und IT-Sicherheitsrichtlinien integrieren. Integratoren berichten von zweistelligem Wachstum bei Fernüberwachungsverträgen, die Betriebszeit ohne Vor-Ort-Besuche sicherstellen.

Rasche Verbreitung von Hybrid- und virtuellen Veranstaltungen erfordert leistungsstarke Lautsprecher-Arrays

Veranstaltungsorganisatoren spezifizieren Audiosysteme, die sowohl Präsenz- als auch gestreamte Zielgruppen ohne doppelte Signalketten bedienen können. Vernetzte Protokolle leiten Mehrkanal-Feeds an Broadcast-Encoder weiter und gewährleisten gleichzeitig eine latenzarme Verstärkung im Raum. KI-gesteuerte Mischpulte kompensieren automatisch akustische Veränderungen und Streaming-Codec-Verluste und reduzieren den technischen Aufwand. Die Einführung von VR und AR in Unternehmensshowcases beschleunigt die Nachfrage nach immersiven Arrays, die räumliche Audioobjekte unterstützen. Diese Anforderungen begünstigen skalierbare Zeilenarrays mit integriertem DSP und enger Phasenkohärenz über Abdeckungszonen hinweg.

Staatliche Investitionen in die Kongresszentrum-Infrastruktur von Smart Cities in Asien

China, Indien und ASEAN-Staaten leiten umfangreiche öffentliche Mittel in Mehrsaal-Kongresszentren, die von Anfang an vernetztes AV einbetten. Audiobudgets entsprechen 8–12 % der Technologiezuweisungen, wobei modulare Zeilenarrays für flexible Raumkonfigurationen bevorzugt werden. Singapur schreibt nun vor, dass neue staatlich finanzierte Veranstaltungsorte gleichzeitige physische und virtuelle Veranstaltungen unterstützen müssen, was die Ausschreibungsspezifikationen in Richtung redundanter IP-Audio-Backbones beeinflusst. Auftragnehmer bevorzugen Lieferanten, die End-to-End-Lösungen anbieten, einschließlich Software für vorausschauende Wartung und cloudbasierte Systemzustands-Dashboards.

Steigende Nachfrage nach immersivem Audio in E-Sport-Arenen weltweit

Zweckgebaute E-Sport-Veranstaltungsorte widmen bis zu 20 % ihrer Technologiebudgets Soundsystemen, die räumliche Hinweise für Spieler und kinematische Wirkung für Zuschauer erzeugen. Hybridarchitekturen kombinieren PA-Arrays zur Publikumsverstärkung mit Nahfeld-Lautsprechern und Head-Tracking-Monitoring für Wettkämpfer. Strahlgesteuerte Systeme konzentrieren den Schalldruckpegel auf Sitzbereiche und isolieren gleichzeitig Spielbereiche, was die Wettbewerbsintegrität und das Zuschauerengagement unterstützt. Die Nachfrage ist in Nordamerika und Ostasien am stärksten, wo E-Sport-Einnahmen jährlich USD 2 Milliarden übersteigen. Diese Veranstaltungsorte setzen KI-gestützte Abstimmung ein, die die Abdeckung in Echtzeit anpasst, wenn die Publikumsgrößen schwanken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Neodym-Magnet-Versorgung | -0.6% | Global (höchste Auswirkung in Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Lärmbegrenzungsvorschriften für Veranstaltungsorte in Europa | -0.5% | Europa (am strengsten in Deutschland, Vereinigtes Königreich, Skandinavien) | Langfristig (≥ 4 Jahre) |

| Lange Ersatzzyklen im Bildungsbereich | -0.4% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Komplexität der drahtlosen Synchronisierung | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsvolatilität bei Neodym-Magneten erhöht die Stücklistenkosten

Neodym-Preisschwankungen von 30–40 % im Jahr 2024 schmälerten die Margen und erzwangen rollende Preislisten. China kontrolliert etwa 85–90 % der gesinterten NdFeB-Magnetproduktion und setzt westliche Marken geopolitischen Risiken aus.[1]Glenn Zorpette, „Fortschrittliche Magnetherstellung beginnt in den Vereinigten Staaten”, IEEE Spectrum, spectrum.ieee.org Das US-Verteidigungsministerium schreibt nun für Militärprojekte eine inländische Beschaffung vor und ermutigt Unternehmen wie MP Materials, eine Anlage in Fort Worth zu eröffnen, die 1.000 Tonnen jährlich produzieren kann. Hersteller verfolgen drei Absicherungsstrategien: Finanzierung von Recyclingprogrammen, die bis 2030 bis zu 19 % des Magnetbedarfs decken könnten, Investitionen in alternative Ferrit-Mischungen für Mittelklasseprodukte und Aushandlung langfristiger Verträge mit diversifizierten Lieferanten.

Lärmbegrenzungsvorschriften für Veranstaltungsorte schränken Hochschalldruckpegel-Installationen in Europa ein

Stadtverordnungen in Berlin, London und Stockholm begrenzen Outdoor-Veranstaltungen auf 96 dB(A) und zwingen Systemdesigner, der Richtungssteuerung Vorrang vor der Rohleistung zu geben. Präzisions-Strahlsteuerung und Kardioid-Arrays liefern den Ziel-Schalldruckpegel in Sitzbereichen und reduzieren gleichzeitig die Abstrahlung nach außen. Produkt-Roadmaps betonen nun einstellbare Wellenleiter und Echtzeit-Schallfeld-Modellierung. Hersteller, die eine klare Konformität dokumentieren können, verschaffen sich einen Vorteil bei der Ausschreibungsbewertung, insbesondere für öffentlich finanzierte Kulturveranstaltungsorte, die Publikumserwartungen mit kommunalen Lärmschutzzielen in Einklang bringen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zeilenarray-Systeme behaupten die Führung, Hybridsysteme entstehen

Zeilenarrays machten im Jahr 2025 57,85 % des Marktes für professionelle Lautsprecher aus, was ihre Skalierbarkeit und gleichmäßige Abdeckung über verschiedene Veranstaltungsortgeometrien hinweg widerspiegelt. Ihr Einsatz hat sich vom Touring auf fest installierte Unternehmensauditorien ausgeweitet, wo rekonfigurierbare Layouts eine anpassungsfähige vertikale Schallausbreitung erfordern. Subwoofer sollen bis 2031 mit einer CAGR von 4,12 % wachsen, da immersive Inhalte und EDM-zentrierte Unterhaltung die Tieffrequenzerwartungen erhöhen. Punktschallquellen-Gehäuse bleiben bei kleineren Installationen beliebt, die Einfachheit und niedrigere Kosten schätzen, während schlanke Säulen-Arrays Projekte mit strengen ästhetischen Anforderungen gewinnen.

Die Marktgröße für professionelle Lautsprecher im Bereich Zeilenarrays soll bis 2031 bei der aktuellen Wachstumstrajektorie USD 1,56 Milliarden erreichen. Hersteller kombinieren die Richtungssteuerung von Zeilenarrays mit der Kohärenz von Punktschallquellen und schaffen kompakte Hybridsysteme für Mehrzweckhallen. Wellenleiter-Software simuliert Abdeckungszonen nun in Minuten und verkürzt Designzyklen. Engpässe bei Neodym-Treibern steigern die Attraktivität von Doppelspulen-Ferrit-Alternativen, die so verfeinert wurden, dass sie das Gewicht um 20 % reduzieren, ohne die Empfindlichkeit zu beeinträchtigen. Präzisionsfertigung, einschließlich 3D-gedruckter Phasenstecker, verbessert die Gleichmäßigkeit der Hochfrequenzwiedergabe.

Nach Verstärkungsmethode: Aktive Modelle treiben die Integration voran

Aktive Lautsprechersysteme erfassten im Jahr 2025 einen Umsatzanteil von 67,55 % und werden mit der höchsten CAGR von 3,63 % bis 2031 wachsen. Nutzer profitieren von vereinfachter Verkabelung, werkseitig aufeinander abgestimmten Komponenten und nativem DSP, das die Leistung an die Raumakustik anpasst. Passive Gehäuse bleiben in großen Touring-Rigs bestehen, die von zentralisierter Rack-Verstärkung für schnellen Austausch profitieren, doch ihr Anteil schrumpft weiter, da aktive Pakete die Gewichts- und Kostenlücken schließen.

Die vom Markt für professionelle Lautsprecher durch aktive Modelle generierte Marktgröße überstieg im Jahr 2025 USD 1,48 Milliarden und soll bis 2031 USD 1,83 Milliarden übersteigen. Klasse-D-Module liefern über 1.000 W aus Gehäusen, die weniger als 15 kg wiegen, und erschließen mobile Anwendungsfälle, die früher LKW-beladene Racks erforderten. Batteriebetriebene Varianten decken nun Unternehmens-Breakouts und Straßenfestivals ab, unterstützt durch energiedichte Lithiumpacks und effiziente Schlafmodi. Powersofts Mehrheitsbeteiligung an K-Array veranschaulicht die strategische Bedeutung integrierter Verstärkungsplattformen, die End-to-End-Lösungen ermöglichen, die Lautsprecher, DSP und Netzwerküberwachung vereinen.

Nach Konnektivität: Drahtlose Einführung beschleunigt sich in Unternehmensräumen

Kabelgebundene Verbindungen dominieren weiterhin mit einem Anteil von 69,65 % im Jahr 2025 dank ihrer deterministischen Latenz und Immunität gegenüber HF-Überlastung. Dennoch soll drahtloses Audio mit der stärksten CAGR des Segments von 5,18 % wachsen, angetrieben von Unternehmen, die übersichtliche Besprechungsräume anstreben. Hybridtopologien verwenden Ethernet-Backbones für die Taktverteilung und versorgen gleichzeitig drahtlose Endpunkte in architektonisch eingeschränkten Bereichen. Unternehmensnutzer berichten, dass 80 % der Mitarbeiter monatlich drahtlose Präsentationen nutzen, was IT-Teams dazu veranlasst, sichere Audio-Verschlüsselung zu standardisieren.

Der Marktanteil für professionelle Lautsprecher bei drahtlosen Endpunkten ist auf dem Weg, sich bis 2031 zu verdoppeln, da Wi-Fi 6 robuste Bandbreite und geringere Latenz bietet. Anbieter integrieren Spektrum-Scan-Radios, die automatisch Kanäle wechseln und Ausfälle in überlasteten städtischen Umgebungen minimieren. End-to-End-Authentifizierungsprotokolle richten sich nun nach unternehmensweiten Zero-Trust-Frameworks und mildern frühere Sicherheitsbedenken.

Nach Ausgangsleistung: Mittelleistungsklasse führt den Wachstumspfad an

Modelle unter 500 W hielten im Jahr 2025 einen Anteil von 44,92 % und eignen sich für verteilte Unternehmens- und Gastgewerbesysteme, bei denen ein moderater Schalldruckpegel ausreicht. Das Segment 500–1.000 W ist das am schnellsten wachsende Band mit einer CAGR von 3,98 %, angetrieben von mittelgroßen Veranstaltungsorten, die dynamischere Multimedia-Inhalte einsetzen. Effizienzgewinne ermöglichen es modernen 700-W-Gehäusen, mit älteren 1-kW-Boxen bei der Ausgangsleistung zu konkurrieren und den Anwendungsbereich zu erweitern.

Die Marktgröße für professionelle Lautsprecher im Segment 500–1.000 W soll von USD 730 Millionen im Jahr 2025 auf USD 923 Millionen bis 2031 steigen. Fortschrittliche Begrenzeralgorithmen schützen Treiber bei höheren Einschaltdauern und ermöglichen einen verlängerten Hochleistungsbetrieb ohne thermische Abschaltungen. Touring-Unternehmen können Arenen nun mit weniger Gehäusen abdecken und so Frachtkosten senken. Gleichzeitig schätzen energiebewusste Veranstaltungsorte, dass Klasse-D-Umwandlungswirkungsgrade über 90 % liegen, was Stromrechnungen senkt und zur Erreichung von Nachhaltigkeitszielen beiträgt.

Nach Endnutzer: Unternehmen bleiben die größte Gruppe, Veranstaltungsorte erholen sich schnell

Unternehmensinstallationen erzielten im Jahr 2025 30,12 % des Umsatzes, da Unternehmen Räume für hybride Zusammenarbeit umrüsten. Audio-Upgrades konzentrieren sich auf Sprachverständlichkeit, wobei Decken-Arrays und Beamforming-Mikrofone mit niedrigprofilierten Lautsprechern kombiniert werden, um lebensechte Remote-Meetings zu ermöglichen. Die Marktgröße für professionelle Lautsprecher in Unternehmensumgebungen soll bis 2031 USD 790 Millionen erreichen, unterstützt durch immergrüne Erneuerungszyklen, die an IT-Budgets gebunden sind.

Große Veranstaltungsorte und Events werden mit einer CAGR von 3,66 % wachsen, angetrieben durch aufgestaute Nachfrage nach Live-Unterhaltung und zweckgebauten E-Sport-Arenen. Stadionprojekte spezifizieren immersive Systeme, die die Vor-Ort-PA mit Mobile-App-Audio für synchronisiertes Fan-Engagement synchronisieren. Der Bildungsbereich verzeichnet eine stetige Nachfrage, zeigt jedoch längere Ersatzintervalle, während Rundfunk- und Studioumgebungen, obwohl kleiner, Produkt-Roadmaps durch fortschrittliche Funktionsanforderungen prägen. Gastgewerbe- und Tourismusveranstaltungsorte, insbesondere im Nahen Osten, betrachten Premium-Sound zunehmend als Markendifferenzierungsmerkmal und setzen verteilte Systeme ein, die Lobbys, Pools und Dachterrassen abdecken.

Nach Vertriebskanal: Online-Verkäufe skalieren, aber Einzelhandels-Expertise bleibt bestehen

Spezialisierte Einzelhandelsgeschäfte hielten im Jahr 2025 einen Anteil von 49,40 %, unterstützt durch persönliche Vorführungen und schlüsselfertige Integrationsdienstleistungen. Online-Kanäle werden bis 2031 eine CAGR von 3,98 % verzeichnen und dabei detaillierte 3D-Konfiguratoren, virtuelle Demos und transparente Preisgestaltung für Standardprodukte nutzen. Die direkte OEM-Integration bleibt für Großprojekte unerlässlich, die individuelle Gehäuseoberflächen oder Netzwerksicherheitszertifizierungen erfordern.

Verbraucher recherchieren Produkte häufig online und buchen dann Vorführungen im Geschäft, was einen hybriden Kaufpfad widerspiegelt. Einzelhändler reagieren darauf, indem sie Beratung, Installation und langfristige Wartung in Serviceverträge bündeln, die reine E-Commerce-Seiten nur schwer erreichen können. Hersteller setzen Augmented-Reality-Tools ein, mit denen Planer Abdeckung und Gehäuseästhetik in tatsächlichen Räumen visualisieren können, bevor sie bestellen, was Entscheidungszyklen verkürzt und das Vertrauen in Remote-Transaktionen stärkt.

Geografische Analyse

Nordamerika führte den Markt für professionelle Lautsprecher im Jahr 2025 mit einem Umsatzanteil von 33,95 %, da Unternehmen Besprechungsräume überholten und die Live-Touring-Aktivität wieder auflebte. Die US-amerikanischen Stückverkäufe von Hochleistungssystemen für Touring und Festinstallationen stiegen im Jahr 2024 um 54 %, unterstützt durch die frühe Einführung vernetzter Audioprotokolle, die groß angelegte Installationen vereinfachen. Kanadische Veranstaltungsorte folgen ähnlichen Mustern und rüsten ältere Rigs auf, um strengeren beruflichen Schallbelastungsstandards zu entsprechen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und soll bis 2031 eine CAGR von 4,17 % verzeichnen, da öffentliche Investitionen den Bau von Kongresszentren in China, Indien und Südostasien ankurbeln. China allein hat bis 2027 USD 15 Milliarden für Kongresszentren in Städten der zweiten und dritten Reihe bereitgestellt, wobei Audio bis zu 12 % der Technologiebudgets ausmacht. Der Pro-AV-Umsatz der Region soll bis 2029 bei einer CAGR von 5,54 % USD 66,44 Milliarden erreichen. Indiens Boom im gewerblichen Immobilienbereich und der staatliche Vorstoß für internationale Expo-Hubs bieten einen zusätzlichen Katalysator, während Japan und Südkorea sich auf immersive Systeme für Kulturveranstaltungsorte und Freizeitparks konzentrieren.

Europa hält einen stabilen Anteil, kämpft aber mit strengen Lärmvorschriften, die den Schalldruckpegel begrenzen und die Nachfrage nach Richtungsschallausbreitung ankurbeln. Deutschland, das Vereinigte Königreich und Skandinavien schreiben nun vor, dass Outdoor-Veranstaltungen unter 96 dB(A) bleiben müssen, was die beschleunigte Einführung von Strahlsteuerungs-Arrays vorantreibt. Südeuropa investiert in Festival-Infrastruktur zur Förderung des Tourismus, doch Installationen müssen die Ausgangsleistung mit der Toleranz der Gemeinschaft in Einklang bringen.

Der Nahe Osten ist zwar kleiner, weist aber ein robustes Wachstum auf, da Saudi-Arabien und die VAE Mehrzweck-Unterhaltungskomplexe einführen, die integraler Bestandteil der Pläne zur wirtschaftlichen Diversifizierung sind. Afrika und Lateinamerika sind noch frühe Märkte, doch Smart-City-Pilotprojekte in Kenia und Brasilien deuten auf latente Nachfrage hin, sobald sich die makroökonomischen Bedingungen stabilisieren.

Wettbewerbslandschaft

Der Markt für professionelle Lautsprecher weist eine moderate Konzentration auf; die zehn größten Anbieter erwirtschaften etwa 65 % des globalen Umsatzes, was Raum für Nischenspezialisten lässt. Die Konsolidierung beschleunigt sich, da Marken technologische Breite und Vertriebsreichweite anstreben. Powersofts Kauf einer 51-%-Beteiligung an K-Array für EUR 50 Millionen veranschaulicht den Ehrgeiz, sich von Komponentenverstärkern zu ganzheitlichen Lösungen zu entwickeln. Harman Professional Solutions stellte auf der Prolight + Sound 2025 KI-gesteuerte Strahlsteuerungs-Lautsprecher vor und signalisierte damit den Wettbewerb um intelligente Schallausbreitung.

Die Differenzierung hängt nun von softwaregetriebenem Mehrwert ab. Anbieter integrieren Firmware, die Temperatur, Auslenkung und Impedanz überwacht und Cloud-Analysen für vorausschauende Wartung speist. Integratoren, die Managed-Service-Verträge verkaufen, nutzen diese Diagnosen, um Ausfallzeiten zu minimieren. Im E-Sport hat L-Acoustics eine Partnerschaft mit Arena-Entwicklern geschlossen, um standardisierte Spezifikationen zu kodifizieren und seine immersive Plattform als schlüsselfertige Referenz zu positionieren. Kleinere Unternehmen gewinnen durch Spezialisierung: eines konzentriert sich auf recycelbare Gehäuse zur Erfüllung europäischer Nachhaltigkeitsvorschriften, ein anderes entwickelt Roboter-Arrays, die die Abdeckung durch motorisierte Artikulation in Echtzeit anpassen.

KI zeichnet sich als aufkommendes Wettrüsten ab. Die Professional Audio Manufacturers Alliance hob hervor, dass Softwareintegration Fachkräftemangel bei der Systeminstallation abmildern kann. Anbieter, die Arrays für unterschiedliche Publikumsgrößen und Raumakustik automatisch abstimmen können, reduzieren die Einrichtungszeit und senken das Betriebsrisiko – Vorteile, die sich in Premium-Preisgestaltung niederschlagen. Marktteilnehmer mit Deep-Learning-Kompetenzen könnten etablierte Anbieter verdrängen, doch etablierte Marken verteidigen ihren Anteil durch globale Support-Netzwerke, proprietäre Steuerungs-Ökosysteme und vertikal integrierte Fertigung, die Lieferkettenschocks abpuffert.

Branchenführer für professionelle Lautsprecher

Bose Corporation

Harman International (Samsung)

D&B Audiotechnik

Yamaha Corporation

K-Array

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Powersoft S.p.A. schloss die Übernahme einer 51-%-Beteiligung an K-Array S.r.l. für etwa EUR 50 Millionen (USD 58,58 Millionen) ab mit dem Ziel, sein Portfolio von Verstärkern auf vollständige Audiolösungen zu erweitern.

- April 2025: MP Materials begann die Produktion in seiner NdFeB-Magnetanlage in Fort Worth, Texas, und führte eine Jahreskapazität von 1.000 Tonnen ein, um die Abhängigkeit von chinesischer Magnetversorgung zu reduzieren.

- März 2025: Harman Professional Solutions stellte auf der Prolight + Sound 2025 KI-fähige Lautsprecher mit adaptiver Strahlsteuerung vor, die die Schallausbreitung in Echtzeit optimieren.

- Februar 2025: L-Acoustics schloss eine strategische Partnerschaft mit einem E-Sport-Arena-Entwickler, um standardisierte Audiospezifikationen für Wettkampf-Gaming-Veranstaltungsorte zu entwickeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für professionelle Lautsprecher als werkseitig gefertigte, elektroakustische Lautsprechergehäuse, die zweckentworfen für Beschallungsverstärkung, Studio-Monitoring, Rundfunk, Touring oder installierte kommerzielle Audio-Anwendungen sind. Systeme können passiv oder selbstverstärkt, als Punktschallquelle, Zeilenarray oder Subwoofer ausgeführt sein; Umsätze erfassen ausschließlich Hardware ab Werk.

Ausschluss aus dem Umfang, Unterhaltungselektronik: Heimkino-Soundbars, Smart Speaker und ausschließlich Bluetooth-fähige tragbare Modelle fallen nicht in diese Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Punktschallquellen-Lautsprechersysteme

- Zeilenarray-Lautsprechersysteme

- Subwoofer

- Sonstige Produkttypen

- Nach Verstärkungsmethode

- Passive professionelle Lautsprechersysteme

- Aktive Lautsprechersysteme

- Nach Konnektivität

- Kabelgebunden

- Drahtlos

- Hybrid (kabelgebunden und drahtlos)

- Nach Ausgangsleistung (Watt)

- Unter 500 W

- 500–1.000 W

- Über 1.000 W

- Nach Endnutzer

- Unternehmen

- Große Veranstaltungsorte und Events

- Bildungseinrichtungen

- Behörden und Militär

- Studio und Rundfunk

- Gastgewerbe

- Sonstige Sektoren

- Nach Vertriebskanal

- Direkte OEM-Fertigung und -Integration

- Einzelhandelsgeschäfte

- Online-Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder (Dänemark, Schweden, Norwegen, Finnland)

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Golf-Kooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Verleihfirmen in Nordamerika, Systemintegratoren in Europa, OEM-Produktmanager im asiatisch-pazifischen Raum und Beschaffungsleiter von Veranstaltungsorten im Nahen Osten. Erkenntnisse zu Ersatzzyklen, durchschnittlichen Verkaufspreisen und Einführungsraten von Netzwerk-Audio schlossen Lücken, die öffentliche Einreichungen hinterließen, und bestätigten Richtungstrends, die bei der Schreibtischarbeit identifiziert wurden.

Schreibtischforschung

Wir begannen mit strukturierten Abfragen über nicht kostenpflichtige Tier-1-Quellen wie UN Comtrade HS 8518-Versanddaten, Eurostat Prodcom 26401990-Ausgabetabellen, Importanmeldungen der Federal Communications Commission, AVIXA-Branchenausblicke und Zeitschriften der Audio Engineering Society. Unternehmens-10-Ks, Investorenpräsentationen und wichtige Fachmesse-Audits (NAMM, ISE) bereicherten Aufschlüsselungen auf Markenebene. D&B Hoovers lieferte Umsatzbänder für Privatunternehmen, während Dow Jones Factiva Fusionen und Übernahmen verfolgte, die den Marktanteil neu gestalten. Questel-Patentanzahlen signalisierten aufkommende vernetzte Lautsprechertechnologien. Diese Quellen veranschaulichen, ohne den breiteren Beweispool zu erschöpfen, der für jeden Datenpunkt überprüft wurde.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell rekonstruierte die globale Nachfrage aus Produktions- und Handelsströmen, die dann auf Endnutzerpools ausgerichtet werden, indem Veranstaltungsortanzahlen, Live-Event-Besucherzahlen und AV-Kapitalausgaben von Unternehmen abgebildet werden. Ausgewählte Bottom-up-Näherungen, Stichproben von Integratorenrechnungen, Kanalprüfungen und OEM-Durchschnittsverkaufspreis × Stückleistungen validieren und verfeinern die Gesamtwerte. Zu den Schlüsselvariablen gehören die durchschnittliche Renovierungsfrequenz von Veranstaltungsorten, der Anteil aktiver Gehäuse, gewichtete Durchschnittsverkaufspreisdifferenziale für Dante-fähige Modelle, aktiver Stadionbau und regionaler Live-Event-Ticketumsatz. Multivariate Regression verknüpft diese Indikatoren mit Versandwerten, wonach ARIMA-Glättung die Prognose bis 2030 verlängert und Szenarioanalysen Rezessions- oder Komponentenengpassschocks einem Stresstest unterziehen.

Datenvalidierung und Aktualisierungszyklus

Triangulation, Varianzprüfungen und Peer-Review gehen der Freigabe voraus. Ergebnisse werden mit unabhängigen Kennzahlen wie Live-Event-Kasseneinnahmen und Auftragsbestandsindizes von Integratoren verglichen. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse, wichtige Regulierungen, höhere Gewalt oder Fusionen und Übernahmen von über USD 100 Millionen die Grundlagen verschieben. Vor der Lieferung überprüft ein Analyst jede Annahme erneut, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für professionelle Lautsprecher Zuverlässigkeit gebietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Hardware-Umfänge, Währungsgrundlagen und Aktualisierungsfrequenzen wählen. Einige fassen Unterhaltungselektronik-Soundbars in die Gesamtwerte ein, während andere Wechselkurse über mehrere Jahre einfrieren.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,19 Mrd. (2025) | ||

| USD 2,54 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst Unterhaltungselektronik-Soundbars und Bluetooth-tragbare Geräte, verwendet Listenpreise ohne Kanalmargen |

| USD 2,50 Mrd. (2024) | Fachzeitschrift B | Schließt asiatisch-pazifische Verleihkanäle aus und wendet statische Wechselkurse von 2022 an |

| USD 2,19 Mrd. (2024) | Branchenverband C | Zählt Stücklieferungen, multipliziert jedoch mit dem durchschnittlichen Einzelhandelspreis, was den Wert gegenüber der Ab-Werk-Basis aufbläht |

Der Vergleich zeigt, dass Abweichungen weniger auf Rechenfehler als vielmehr auf Umfangs- und Preisgestaltungsentscheidungen zurückzuführen sind. Durch die Verankerung der Werte auf Ab-Werk-Hardware, jährlicher Durchschnittsverkaufspreisanpassung und einem transparenten Variablenset liefert Mordors Methodik eine ausgewogene, nachvollziehbare Ausgangsbasis, auf die Entscheidungsträger zuverlässig aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für professionelle Lautsprecher?

Die Marktgröße für professionelle Lautsprecher beträgt im Jahr 2026 USD 2,27 Milliarden und soll bis 2031 USD 2,69 Milliarden erreichen.

Welches Produktsegment hat den größten Anteil?

Zeilenarray-Lautsprechersysteme führen den Markt für professionelle Lautsprecher mit einem Umsatzanteil von 57,85 % im Jahr 2025 an.

Warum gewinnen aktive Lautsprecher gegenüber passiven Modellen an Beliebtheit?

Aktive Systeme integrieren Verstärkung und DSP, vereinfachen die Einrichtung, senken Verkabelungskosten und ermöglichen Fernüberwachung, was ihre CAGR-Wachstumsprognose von 3,63 % bis 2031 antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und soll bis 2031 eine CAGR von 4,17 % verzeichnen, bedingt durch Smart-City-Kongressprojekte und neue Unterhaltungsveranstaltungsorte.

Wie wirken sich Lieferkettenherausforderungen auf die Hersteller aus?

Die Volatilität der Neodym-Magnetpreise – verbunden mit Chinas Anteil von 85–90 % an der globalen Produktion – erhöht die Stücklistenkosten und regt Investitionen in Recycling und inländische Magnetproduktion an.

Welche Rolle spielt künstliche Intelligenz in neuen Lautsprechersystemen?

KI-Algorithmen steuern nun adaptive Strahlsteuerung, automatische Raumabstimmung und vorausschauende Wartung und helfen Veranstaltungsorten, die Akustik zu optimieren und Ausfallzeiten zu reduzieren.

Seite zuletzt aktualisiert am: