Größe und Marktanteil des indischen Gaming-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

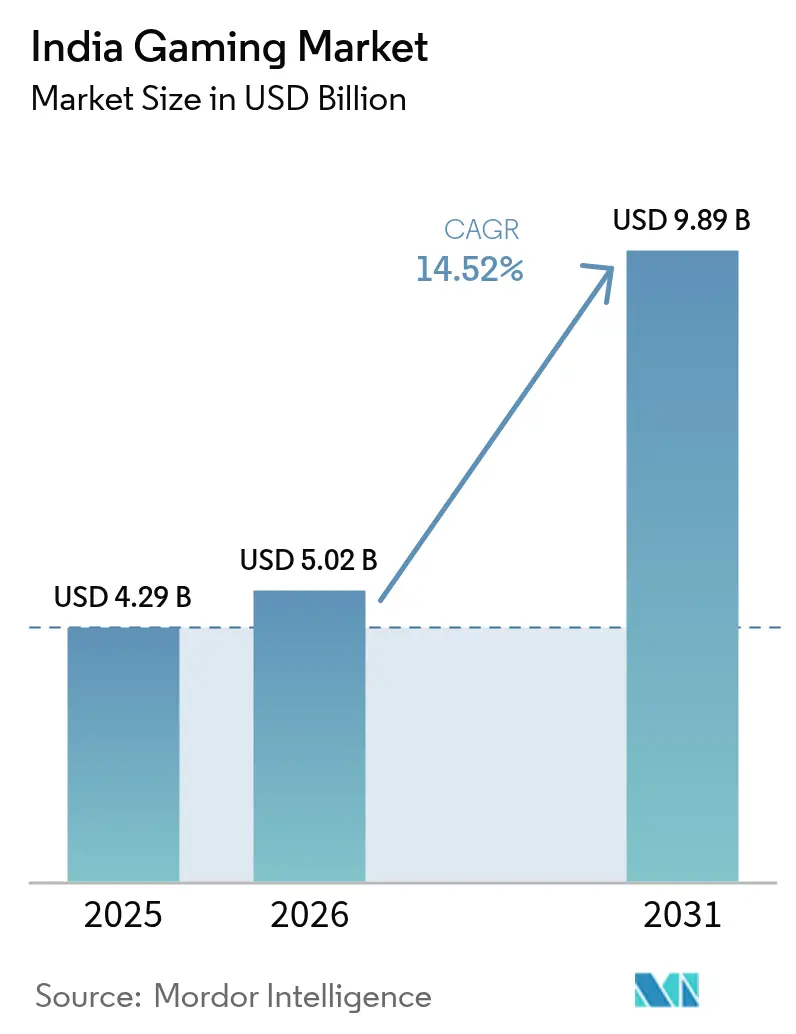

| Marktgröße im Basisjahr (2025) | 4.29 Milliarden US-Dollar |

| Marktgröße (2026) | 5.02 Milliarden US-Dollar |

| Marktgröße (2031) | 9.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.52% CAGR |

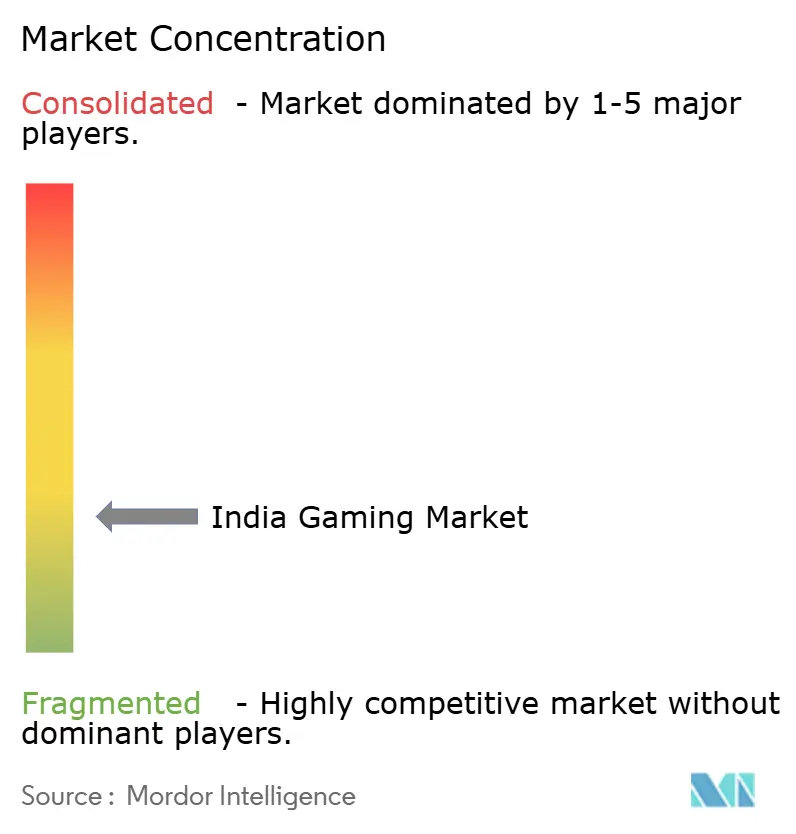

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Gaming-Markts durch Mordor Intelligence

Die Größe des indischen Gaming-Markts wird voraussichtlich von 5,02 Milliarden USD im Jahr 2026 auf 9,89 Milliarden USD bis 2031 ansteigen, was einer CAGR von 14,52 % über den Zeitraum 2026–2031 entspricht. Die Nutzerakzeptanz weitet sich aus, begünstigt durch erschwingliche 5G-Smartphones, ein dichtes 5G-Funknetz und UPI-Zahlungen per Einzel-Klick. Neu erlassene nationale Vorschriften im Rahmen des Gesetzes zur öffentlichen Regulierung von Online-Gaming 2025 haben den Lizenzierungsaufwand reduziert und sowohl inländische als auch ausländische Investitionen gefördert. Telekommunikationsanbieter und Hyperscaler betreiben gemeinsam Edge-Server, die es ermöglichen, cloud-gestreamte AAA-Titel ohne Speicherbeschränkungen auf Endgeräten zu nutzen. Verlage setzen zudem verstärkt auf volkssprachliche Inhalte, die lokale Kultur einbetten, was das Engagement über Metropolregionen hinaus in Städte der zweiten und dritten Kategorie ausweitet.

Wesentliche Erkenntnisse des Berichts

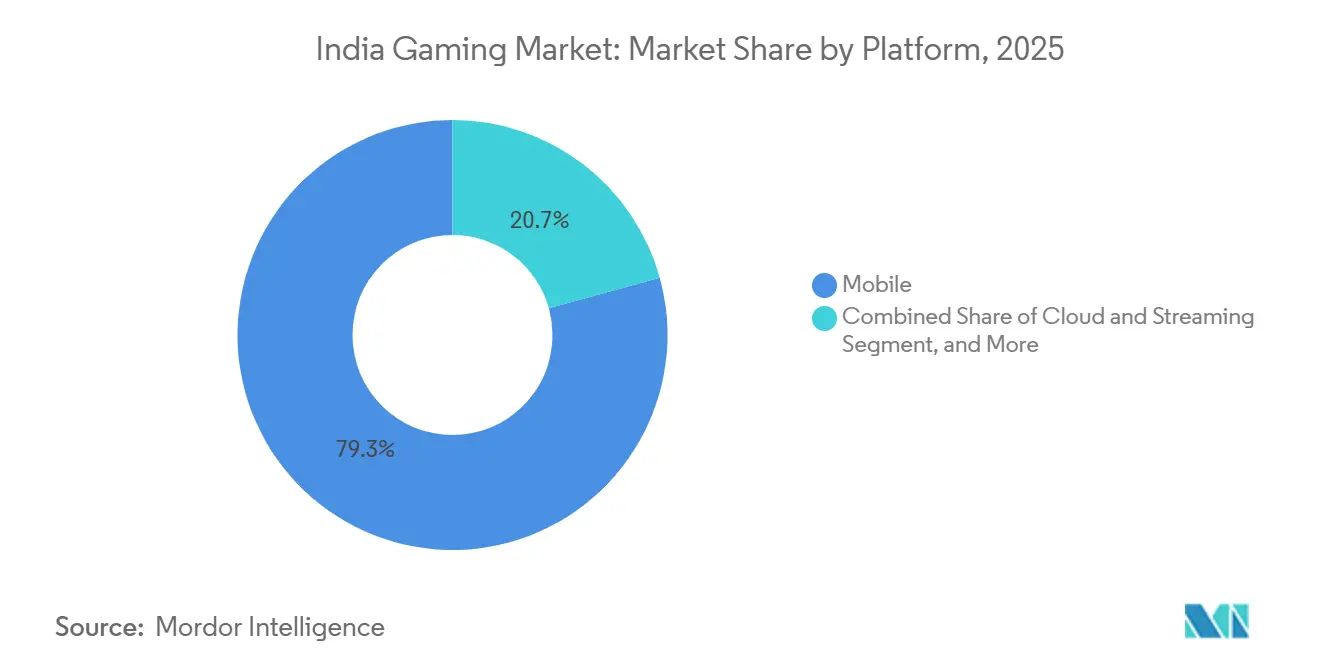

- Nach Plattform entfiel im Jahr 2025 ein Marktanteil von 79,29 % des indischen Gaming-Markts auf Mobilgeräte, während Cloud und Streaming bis 2031 voraussichtlich mit einer CAGR von 14,89 % wachsen wird.

- Nach Erlösmodell hielten werbeunterstützte Formate im Jahr 2025 einen Anteil von 46,18 % am Umsatz, während Abonnement-Pässe bis 2031 mit einer CAGR von 14,95 % zulegen.

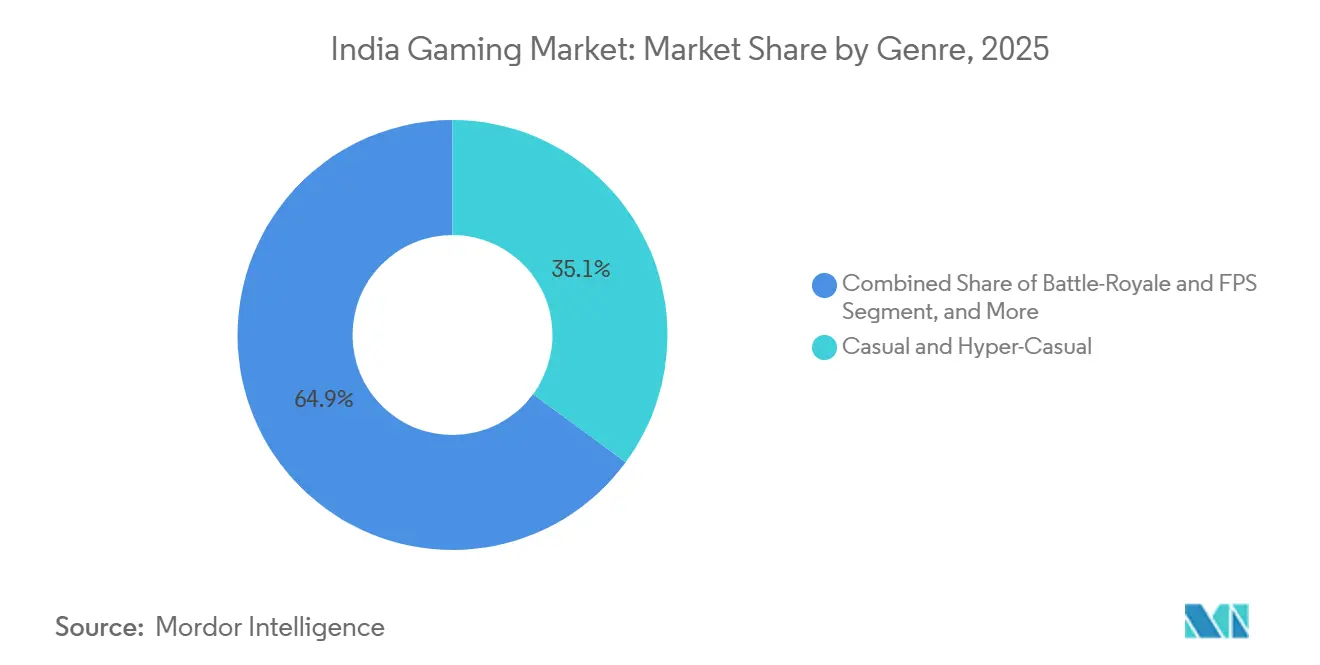

- Nach Genre führten Casual- und Hyper-Casual-Spiele mit 35,08 % des Umsatzes im Jahr 2025; Battle-Royale- und FPS-Titel verzeichnen mit einer CAGR von 15,12 % das stärkste Wachstum.

- Nach Alterskohorte entfielen auf Gamer im Alter von 15–24 Jahren 41,36 % der Ausgaben im Jahr 2025; das Segment der 25- bis 34-Jährigen wird voraussichtlich mit einer CAGR von 15,33 % wachsen.

- Nach Geschlecht stieg der Anteil weiblicher Nutzerinnen im Jahr 2025 auf 28 % der Nutzerbasis von WinZO, was das wachsende Engagement bei Puzzle- und Simulationsspielen widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Gaming-Markts

Analyse der Auswirkungen von Treibern Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Smartphone-Lieferungen und kostengünstige Datentarife | +3.20% | Gesamtindien, mit beschleunigter Akzeptanz in Uttar Pradesh, Bihar und Madhya Pradesh | Kurzfristig (≤ 2 Jahre) |

| Einführung von 5G zur Ermöglichung von Cloud-Gaming mit geringer Latenz | +2.80% | Städtische Zentren und Städte der ersten Kategorie, Ausweitung auf Städte der zweiten Kategorie bis 2027 | Mittelfristig (2–4 Jahre) |

| Anstieg volkssprachlicher Inhalte und lokal thematisierter Titel | +2.40% | Regionale Schwerpunkte in Tamil Nadu, Westbengalen, Maharashtra und Karnataka | Mittelfristig (2–4 Jahre) |

| ONDC- und Digital-India-Initiativen der Regierung | +1.90% | National, mit frühen Gewinnen in Kerala, Rajasthan und Odisha | Langfristig (≥ 4 Jahre) |

| Wachstum UPI-basierter Mikrotransaktionen | +2.10% | Gesamtindien, insbesondere Städte der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-E-Sports-Ligen als Engagement-Treiber | +1.40% | Metropolzentren in Mumbai, Bengaluru, Hyderabad und Delhi NCR | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Smartphone-Lieferungen und kostengünstige Datentarife

Die Smartphone-Lieferungen erreichten im ersten Quartal 2025 32 Millionen Einheiten, von denen 88 % mit 5G-Funkmodulen ausgestattet waren, während der durchschnittliche Verkaufspreis auf 274 USD sank. Das Zwei-Gigabyte-pro-Tag-Paket von Reliance Jio für unter 3 USD pro Monat senkte die Grenzkosten für das Streaming anspruchsvoller Spiele erheblich und ermöglichte es Nutzern in halbstädtischen Gebieten, konsolenähnliche Titel zu nutzen. Das Produktionsgebundene Anreizprogramm zog im Jahr 2025 Investitionen in Höhe von 1,5 Milliarden USD in Smartphone-Komponenten an, verankerte lokale Lieferketten und hielt den Preisdruck aufrecht.[1]Ministerium für Elektronik und Informationstechnologie, "Aktualisierungen zum produktionsgebundenen Anreizprogramm 2025," MEITY.GOV.IN

Einführung von 5G zur Ermöglichung von Cloud-Gaming mit geringer Latenz

Die Regulierungsbehörde für Telekommunikation Indiens verzeichnete bis Dezember 2025 518.854 aktive 5G-Funkstandorte, die 99,9 % der Bezirke abdeckten. Die Latenz bei Cloud-Sitzungen sank in den wichtigsten Metropolen auf unter 30 Millisekunden, was Echtzeit-Shooter ermöglicht, die auf Edge-Servern gerendert werden. Microsoft Azure und Amazon Web Services platzierten Anfang 2025 GPU-Stacks in Einrichtungen von Airtel und Vodafone Idea, wodurch die Anzahl der Hops für Spieler reduziert wurde.[2]Regulierungsbehörde für Telekommunikation Indiens, "5G-Netzabdeckung und Teilnehmerdaten – Dezember 2025," TRAI.GOV.IN

Anstieg volkssprachlicher Inhalte und lokal thematisierter Titel

Die Downloads für Spiele in Regionalsprachen haben sich im Jahr 2025 mehr als verdoppelt. WinZO meldete 40 % längere Spielzeiten und eine um 25 % höhere In-App-Kauf-Konversionsrate bei Nicht-Englisch-Nutzern. Das Ministerium für Information und Rundfunk stellte 500 Crore INR (60 Millionen USD) für regionale Spielestudios bereit und förderte damit Titel, die Festivals, Mythologie und Bollywood-IP in die Kernspielschleifen einweben.[3]Ministerium für Information und Rundfunk, "AVGC-Sektor-Taskforce-Bericht 2025," MIB.GOV.IN

Initiativen der Regierung für digitalen Handel und Konnektivität

Das Offene Netzwerk für digitalen Handel verarbeitete bis Ende 2025 141,8 Millionen Bestellungen in 1.100 Städten. BharatNet hatte 214.000 Dorfräte an Glasfaser angeschlossen und damit den Mehrspielerzugang in ländlichen Gebieten ausgeweitet. Die zentrale Behörde für Online-Gaming stellt nun Zertifikate für fertigkeitsbasierte Spiele aus, was die rechtliche Unklarheit auf Staatsebene verringert und im Jahr 2025 Investitionen in Höhe von 800 Millionen USD in Gaming-Start-ups angezogen hat.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Uneinheitliche Verbote von Echtgeld-Gaming auf Staatsebene | -2.60% | Tamil Nadu, Andhra Pradesh, Sikkim; Übertragungsrisiko in Kerala und Assam | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Cyberbetrug und Kosten für die Einhaltung von Geldwäschebekämpfungsvorschriften | -1.80% | National, mit akutem Druck auf Plattformen mit mehr als 10 Millionen Nutzern | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der AAA-Spieleentwicklung | -1.30% | Entwicklungszentren in Bengaluru, Pune und Hyderabad | Langfristig (≥ 4 Jahre) |

| Strengere Altersfreigabe- und Lootbox-Regulierungen in Aussicht | -0.90% | National, mit schrittweiser Durchsetzung ab 2027 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche Verbote von Echtgeld-Gaming auf Staatsebene

Tamil Nadu und Sikkim verbieten weiterhin einsatzbasiertes Rommé und Poker. Betreiber müssen Geo-Fencing einsetzen und doppelte Nutzerpools betreiben, was die Compliance-Ausgaben für große Fantasy- und Kartenspielplattformen im Jahr 2025 auf jeweils über 15 Millionen USD ansteigen ließ. Die biometrische KYC-Pflicht gilt nun für Transaktionen über 10.000 INR (120 USD) und erhöht die Hürden für Nutzer mit hohem Transaktionsvolumen.[4]Finanzgeheimdienstbehörde Indien, "Erweiterte KYC-Anforderungen für Online-Gaming-Plattformen," FIUINDIA.GOV.IN

Zunehmender Cyberbetrug und Kosten für die Einhaltung von Geldwäschebekämpfungsvorschriften

CERT-In verzeichnete im Jahr 2025 einen Anstieg von 35 % bei Credential-Phishing-Vorfällen, die auf Gamer abzielten. Plattformen, die mehr als eine Million monatliche Transaktionen verarbeiten, müssen gemäß den Vorschriften der Reserve Bank of India vierteljährliche Sicherheitsprüfungen durchführen, was für kleine Studios eine erhebliche finanzielle Belastung darstellt. Größere Unternehmen wie WinZO haben mehr als 10 Millionen USD in Echtzeit-Betrugserkennung investiert, obwohl die Falsch-Positiv-Rate noch immer bei rund 8 % liegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Dominanz von Mobilgeräten, Dynamik im Cloud-Bereich

Mobilgeräte machten im Jahr 2025 79,29 % des Umsatzes des indischen Gaming-Markts aus, ein Anteil, der durch Android-Geräte unter 300 USD und 5G-Funkmodule gestützt wird, die 60-Bilder-Grafiken ohne thermische Drosselung streamen. Konsolen-Gaming bleibt eine Nische, da Importzölle den Preis der PlayStation 5 Pro auf 59.990 INR (720 USD) anheben. PC-Systeme bilden das Fundament des Esports-Ökosystems, sind jedoch mit Komponentenpreisinflation konfrontiert. Die Größe des indischen Gaming-Markts für Cloud- und Streaming-Plattformen wird voraussichtlich mit einer CAGR von 14,89 % wachsen, begünstigt durch 518.854 aktive 5G-Türme und Edge-Knoten, die die Roundtrip-Latenz unter 30 Millisekunden halten. Studios reduzieren QA-Budgets, indem sie auf eine standardisierte Cloud-Laufzeitumgebung statt auf Dutzende von Endgeräte-SKUs abzielen.

Das Wachstum der Cloud-Bereitstellung verändert die Wirtschaftlichkeit für Verlage. Abonnementpakete wie Xbox Game Pass Ultimate zum Preis von 499 INR (6 USD) pro Monat haben die Obergrenze für Premium-Ausgaben außerhalb der Metropolregionen angehoben. Telekommunikationspakete, die Gaming-Datenverkehr nulltarifieren, bewegen Gelegenheitsspieler zu anspruchsvolleren Genres, und Gerätehersteller laden Cloud-Gaming-Verknüpfungen vor, um 5G-Geschwindigkeiten zu demonstrieren. Infolgedessen wird der indische Gaming-Markt eine tiefere Engagement-Zeit bei Erstspielern verzeichnen, die die Konsolenära vollständig übersprungen haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erlösmodell: Werbung dominiert, Abonnements beschleunigen sich

Werbeunterstützte Spiele erzielten im Jahr 2025 einen Umsatzanteil von 46,18 %, da UPI-Mikrozahlungen Free-to-Play-Schleifen erschließen, während Marken die Alterskohorte der 15- bis 34-Jährigen ansprechen. Belohntes Video bleibt die dominante Einheit mit Abschlussraten von über 90 %. In-App-Käufe rangieren an zweiter Stelle, da die Nationale Zahlungsgesellschaft Indiens allein im Januar 2026 21,7 Milliarden UPI-Transaktionen meldete. Abonnement-Pässe sind zwar heute noch ein kleiner Anteil, wachsen jedoch mit einer CAGR von 14,95 % am schnellsten und sind nun von der 28-prozentigen Waren- und Dienstleistungssteuer auf Echtgeldeinsätze befreit.

Eine reichhaltigere Pipeline von Day-One-Veröffentlichungen ist entscheidend für die Bindungswirkung von Abonnements. Sonys PlayStation Plus Regionaltarif debütierte im Jahr 2025 mit einer Bibliothek von 200 Titeln für 699 INR (8,40 USD) pro Monat und zwang Wettbewerber dazu, indische Studios für exklusive volkssprachliche Inhalte zu gewinnen. Die Größe des indischen Gaming-Markts für Abonnementmodelle wird voraussichtlich stetig steigen, da Verlage vorhersehbare Cashflows gegenüber volatilen Veröffentlichungszyklen bevorzugen. Premium-Kauf-Titel, einst der Standard, verlieren weiterhin an Marktanteil, da Piraterie und kostenlose Testversionen die Verbrauchererwartungen zurücksetzen.

Nach Genre: Casual führt, Battle-Royale gewinnt

Casual- und Hyper-Casual-Titel behielten im Jahr 2025 einen Umsatzanteil von 35,08 %, begünstigt durch kurze Fünf-Minuten-Sitzungen und werbeorientierte Monetarisierung. Battle-Royale- und FPS-Spiele verzeichnen jedoch bis 2031 eine CAGR von 15,12 %, angetrieben durch das Comeback von Kraftons Battlegrounds Mobile India und den Esports-Fahrplan von Call of Duty Mobile für 2026. Volkssprachliche Mythen, Bollywood-Gastauftritte und Festival-Skins verlängern die Verweildauer in Strategie- und Kartenspielen, während das Sportssegment offizielle Lizenzen der Indian Premier League und der Formel 1 monetarisiert.

Echtgeldformate bleiben compliance-intensiv, aber lukrativ. Dream11 überschritt 2024 die Marke von 220 Millionen Nutzern und verkauft nun in der Cricket-Nebensaison Casual-Puzzle-Spiele im Querverkauf. Unterdessen sprechen Nostalgie-Remasters wie retro Arcade-Shooter der 1990er Jahre die Altersgruppe ab 35 Jahren an. Die Genre-Vielfalt weitet sich daher aus und stellt sicher, dass der indische Gaming-Markt weiterhin sowohl Hyper-Casual-Spieler als auch Hardcore-Gamer-Clans bedient.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gamer-Demografie: Jugend als Kern, Berufstätige auf dem Vormarsch

Die Altersgruppe der 15- bis 24-Jährigen stellte im Jahr 2025 41,36 % der Ausgaben und verzeichnete durchschnittliche Sitzungen von 90 Minuten in Shootern und Rennsimulationen. Berufstätige im Alter von 25 bis 34 Jahren sind auf dem Weg zur schnellsten CAGR von 15,33 %, begünstigt durch verfügbares Einkommen und die Vorliebe für rangbasierte, saisonale Inhalte. Nutzer unter 14 Jahren bilden einen kleineren Anteil, wobei Monetarisierungsobergrenzen wahrscheinlich eingeführt werden, sobald die Entwurfsregeln für Lootboxen im Jahr 2027 in Kraft treten.

Weibliche Gamer holen auf und stellen nun 28 % der Nutzerbasis von WinZO, mit überdurchschnittlicher Bindungsrate bei Puzzle- und Lebenssimulationstiteln. Frauen in ländlichen Gebieten, die sich über BharatNet-Glasfaser einloggen, sind eine neu erschließbare Kohorte. Studios fügen KI-Stimmfilter und Lobbys nur für Frauen hinzu, um Belästigungen entgegenzuwirken, was die Sitzungsdauer erhöht. Insgesamt treibt die demografische Breite den indischen Gaming-Markt in Richtung eines stetigen, inklusiven Wachstums, das harten Wettbewerb mit Casual-Entdeckung in Einklang bringt.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert, wobei lokale Marktführer Nazara Technologies, Dream Sports und WinZO gegen Krafton, Garena, Microsoft, Sony und Nintendo antreten. Nazara verzeichnete im zweiten Quartal des Geschäftsjahres 2025 einen Umsatz von 306,9 Crore INR (36,8 Millionen USD), dank des 50-Veranstaltungen umfassenden Esports-Kalenders von Nodwin Gaming und der Übernahme des Edutainment-Unternehmens Kiddopia. Dream Sports nutzt seine 220 Millionen starken Fantasy-Cricket-Trichter, um Strategietitel im Querverkauf anzubieten, und senkt damit die Akquisitionskosten pro Nutzer um etwa ein Drittel. Krafton hat 20 Millionen USD für ein Studio in Bengaluru reserviert, das eine indisch thematisierte Battle-Royale-Karte entwickelt, um die Abhängigkeit von einem einzigen Flaggschiff-IP zu diversifizieren.

Zu den Neueinsteigern gehören nCORE Games mit dem nationalistischen FAU-G-Franchise und SuperGaming, das 10 Millionen USD gesichert hat, um Indus Battle Royale mit Motion-Capture und lokaler Sprachausgabe zu entwickeln.

Der Loco-Livestreaming-Dienst von Pocket Aces veranstaltet von Influencern geleitete Turniere für 50 Millionen Zuschauer und bietet Verlagen eine Alternative zu YouTube Gaming. Die Differenzierung hängt von KI-Sprachmoderation, Blockchain-Asset-Eigentum und Anzeigenpersonalisierungsalgorithmen ab. Insgesamt ist der Wettbewerb intensiv, lässt aber noch Raum für Nischenstrategien in cloud-exklusiven AAA-Bibliotheken, regionalen Narrativen und UPI-orientierten Monetarisierungsdesigns, die dem Nutzerverhalten des indischen Gaming-Markts entsprechen.

Marktführer der indischen Gaming-Branche

Nazara Technologies Ltd.

Dream Sports (Dream11 Gaming Pvt Ltd.)

Games24x7 Pvt Ltd.

MPL Gaming Pvt Ltd.

JetSynthesys Pvt Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Geografische Analyse

Westindien erwirtschaftete im Jahr 2025 24,84 % des Gaming-Umsatzes, angeführt von den Unternehmens-Esports-Ligen Maharashtras und den Echtgeld-Clustern Gujarats. Mumbai und Pune ziehen Risikokapital und Animationstalente an und ermöglichen es Studios, die Produktionsqualität ohne Offshore-Outsourcing zu steigern. Südindien ist auf dem Weg zur schnellsten CAGR von 14,98 %, da Karnataka sein Verbot fertigkeitsbasierter Titel aus dem Jahr 2024 aufgehoben hat und das Hyderabad-Zentrum in Telangana 60 % des nationalen Spieleentwicklungspersonals beherbergt. Krafton und Garena haben lokale Hauptsitze in Bengaluru eröffnet und arbeiten eng mit Telekommunikationsanbietern für Vorinstallationsvereinbarungen auf Endgeräten zusammen.

Nordindien profitiert von dichter 5G-Abdeckung und allgegenwärtigem UPI, doch ein niedrigeres Pro-Kopf-Einkommen lenkt die Monetarisierung in Richtung belohnter Werbung. Ostindien ist noch untererschlossen, holt aber durch bengalischsprachige Bibliotheken auf, die im Jahr 2025 ein Download-Wachstum von 120 % verzeichneten. Die Größe des indischen Gaming-Markts für Städte der zweiten und dritten Kategorie steigt, da das Offene Netzwerk für digitalen Handel die App-Store-Gebühren senkt und die Auffindbarkeit in Städten erweitert, in denen Kreditkarten weniger als 5 % der Erwachsenen nutzen.

Regulatorische Unterschiede prägen weiterhin die Strategie. Karnataka bietet Klarheit bei der Lizenzierung, während Tamil Nadu weiterhin Echtgeldeinsätze einschränkt und Betreiber zur Nutzung von Geo-Sperren zwingt. Die nationale Harmonisierung unter der neuen Behörde für Online-Gaming ist im Gange, aber auf Staatsebene uneinheitlich. Trotz des Flickenteppichs helfen Edge-Infrastruktur und lokalisierte Inhalte jeder Region, ihren eigenen Wachstumspfad zu finden, und halten den geografischen Fußabdruck des indischen Gaming-Markts auf einem Expansionskurs.

Aktuelle Branchenentwicklungen

- August 2025: Das Vollstreckungsdirektorat fror Vermögenswerte von Probo Media Technologies in Höhe von 284,5 Crore INR im Rahmen einer Untersuchung wegen illegaler Wetten ein und verdeutlichte damit die strengere finanzielle Kontrolle.

- August 2025: Die Torrent Group erwarb 67 % des Gujarat Titans IPL-Franchise und unterstrich damit die Konvergenz zwischen traditionellem Sport und Gaming.

- August 2025: GameRamp sicherte sich 5,4 Millionen USD für KI-basierte In-Game-Ökonomien, was die Nachfrage nach Technologien zur Umsatzoptimierung widerspiegelt.

- Juli 2025: Mayhem Studios, eine Einheit von MPL, erhielt 20 Millionen USD in einer Series-A-Finanzierungsrunde zur Entwicklung von AAA-Titeln und zur Vertiefung von Technologie-Stacks.

- Juni 2025: Jio startete einen von Blacknut betriebenen Cloud-Dienst, der 50 Premium-Titel in 4G/5G-Netzen anbietet, und markierte damit einen Infrastrukturmeilenstein.

- Mai 2025: Dream Sports investierte 50 Millionen USD in Cricbuzz und Willow TV, um seinen Medien-Fußabdruck zu erweitern.

Berichtsumfang des indischen Gaming-Markts

Der Bericht über den indischen Gaming-Markt ist segmentiert nach Plattform (Mobil mit Android und iOS, Konsole mit Handheld und Heimkonsole, PC, Cloud und Streaming), Erlösmodell (In-App-Kauf, werbeunterstützt, Abonnement-Pass, Premium-Kauf), Genre (Casual und Hyper-Casual, Action und Abenteuer, Battle-Royale und FPS, Sport und Rennen, Echtgeld-Gaming, Strategie und Karte), Gamer-Demografie (Altersgruppe mit ≤14 Jahren, 15–24 Jahren, 25–34 Jahren, ≥35 Jahren sowie Geschlecht mit männlich und weiblich) und Geografie (Westindien, Südindien, Nordindien, Ostindien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mobil | Android |

| iOS | |

| Konsole | Handheld |

| Heimkonsole | |

| PC | |

| Cloud, Streaming |

| In-App-Kauf (IAP) |

| Werbeunterstützt |

| Abonnement-Pass |

| Premium, Kauf |

| Casual und Hyper-Casual |

| Action, Abenteuer |

| Battle-Royale und FPS |

| Sport und Rennen |

| Echtgeld-Gaming (RMG) |

| Strategie und Karte |

| Altersgruppe | ≤14 Jahre |

| 15–24 Jahre | |

| 25–34 Jahre | |

| ≥35 Jahre | |

| Geschlecht | Männlich |

| Weiblich |

| Nach Plattform | Mobil | Android |

| iOS | ||

| Konsole | Handheld | |

| Heimkonsole | ||

| PC | ||

| Cloud, Streaming | ||

| Nach Erlösmodell | In-App-Kauf (IAP) | |

| Werbeunterstützt | ||

| Abonnement-Pass | ||

| Premium, Kauf | ||

| Nach Genre | Casual und Hyper-Casual | |

| Action, Abenteuer | ||

| Battle-Royale und FPS | ||

| Sport und Rennen | ||

| Echtgeld-Gaming (RMG) | ||

| Strategie und Karte | ||

| Nach Gamer-Demografie | Altersgruppe | ≤14 Jahre |

| 15–24 Jahre | ||

| 25–34 Jahre | ||

| ≥35 Jahre | ||

| Geschlecht | Männlich | |

| Weiblich | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Gaming-Markt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 9,89 Milliarden USD bei einer CAGR von 14,52 % erreichen wird.

Welche Plattform dominiert die Gamer-Ausgaben in Indien?

Mobilplattformen führten mit 79,29 % des Umsatzes im Jahr 2025 und spiegeln die Smartphone-orientierte Natur der indischen Verbraucher wider.

Wie schnell wird das Cloud- und Streaming-Segment voraussichtlich wachsen?

Cloud- und Streaming-Plattformen werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 14,89 % verzeichnen.

Warum gewinnen Spiele-Abonnement-Pässe an Bedeutung?

Steuerbefreiungen, erschwingliche monatliche Preise und Day-One-Zugang zu Haupttiteln beschleunigen die Akzeptanz von Abonnements.

Welche Region Indiens wird das schnellste Wachstum beim Gaming-Umsatz verzeichnen?

Südindien wird voraussichtlich bis 2031 mit einer CAGR von 14,98 % wachsen, gestützt durch regulatorische Klarheit und einen tiefen Talentpool.

Wie wirken sich regulatorische Änderungen auf das Echtgeld-Gaming aus?

Eine neue zentrale Behörde vereinfacht die Zertifizierung, doch Verbote auf Staatsebene und verschärfte KYC-Anforderungen erhöhen weiterhin die Compliance-Kosten.

Seite zuletzt aktualisiert am: