Marktgröße und Marktanteil der Verdunstungskühlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.19 Milliarden US-Dollar |

| Marktgröße (2031) | 11.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Verdunstungskühlung von Mordor Intelligence

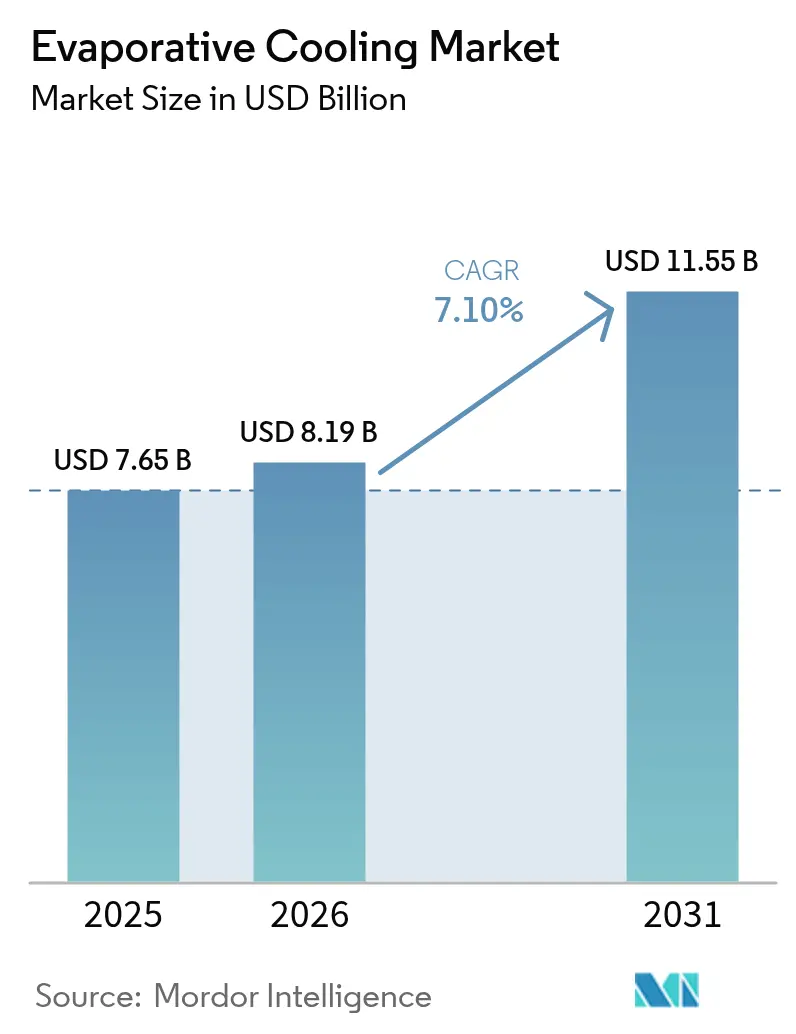

Die Marktgröße für Verdunstungskühlung wird voraussichtlich von USD 7,65 Milliarden im Jahr 2025 auf USD 8,19 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,10 % über den Zeitraum 2026–2031 USD 11,55 Milliarden erreichen. Die wachsende Nachfrage nach energieeffizienten HVAC-Systemen, aggressive Kältemittel-Ausstiegspläne und Nachhaltigkeitsvorgaben für Rechenzentren halten den Markt für Verdunstungskühlung fest auf einem Wachstumskurs. Betreiber berichten von 30–40 % Stromeinsparungen gegenüber mechanischer Kühlung, und Versorgungsunternehmen in wasserknappen US-Bundesstaaten bieten Rabatte an, die die Amortisationszeiten auf zwei Jahre verkürzen.[1]California Energy Commission, "Energieeffizienzstandards für Gebäude," energy.ca.gov Zweistufige Systeme überwinden Feuchtigkeitsbeschränkungen, während IoT-gestützte Steuerungen eine vorausschauende Wartung ermöglichen, die Ausfallzeiten und Wasserverbrauch reduziert. Industrie- und Landwirtschaftsbetriebe betrachten die Verdunstungstechnologie als Resilienzinstrument gegen steigende Temperaturen, und großvolumige Anlagen kühlen heute Hyperscale-Rechenzentren, in denen Power Usage Effectiveness (PUE)-Ziele unter 1,1 zur neuen Norm geworden sind.[2]Google Cloud, "Google Cloud kündigt neue Nachhaltigkeitsverpflichtungen an," cloud.google.com

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führten Wohngebäude mit einem Marktanteil von 71,05 % im Markt für Verdunstungskühlung im Jahr 2025, während Rechenzentren bis 2031 die höchste CAGR von 9,05 % verzeichneten.

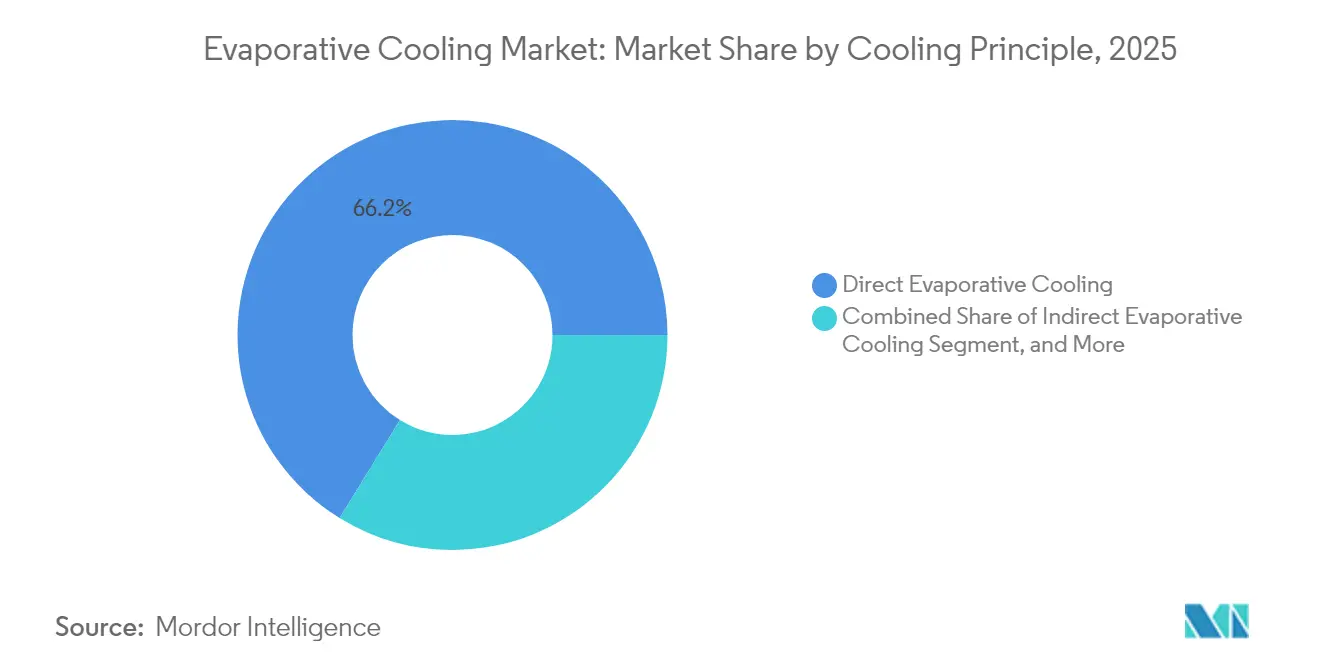

- Nach Kühlprinzip entfielen auf direkte Verdunstungssysteme im Jahr 2025 ein Umsatzanteil von 66,20 % im Markt für Verdunstungskühlung, während zweistufige Designs bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen werden.

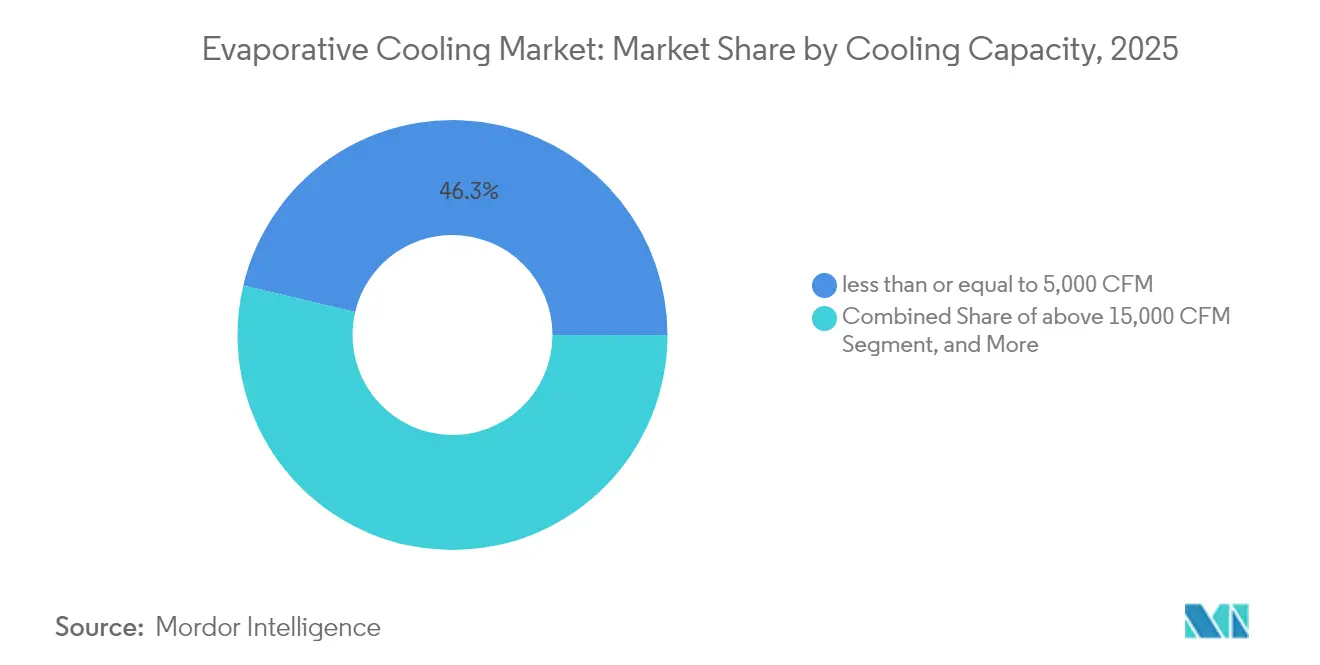

- Nach Kühlkapazität entfielen auf Anlagen mit kleiner oder gleich 5.000 CFM im Jahr 2025 ein Anteil von 46,30 % an der Marktgröße für Verdunstungskühlung, während Systeme mit mehr als 15.000 CFM mit einer CAGR von 8,48 % voranschreiten.

- Nach Komponente hielten Kühlpads im Jahr 2025 einen Anteil von 34,60 % im Markt für Verdunstungskühlung, und Steuerungssysteme werden mit einer CAGR von 7,12 % am schnellsten wachsen.

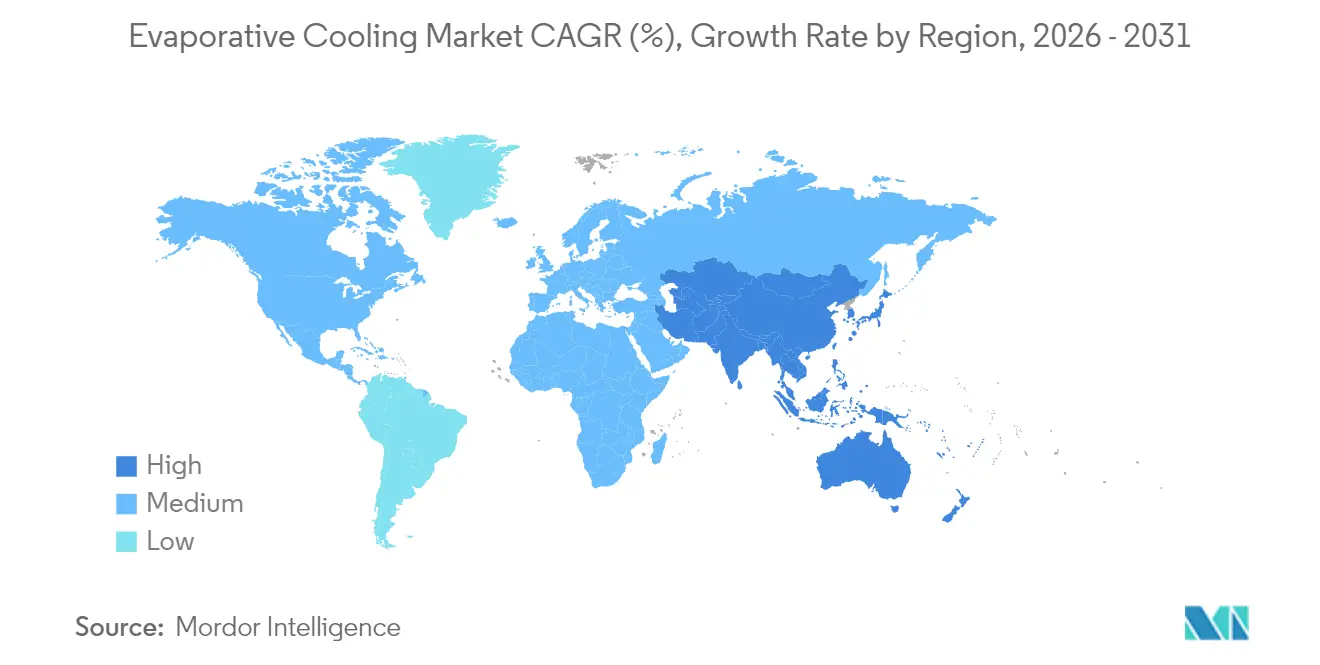

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,20 % im Markt für Verdunstungskühlung, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 8,10 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verdunstungskühlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach kosteneffizienten Kühllösungen | +1.5% | Global, mit Schwerpunkt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Einsatz in Rechenzentren für Energieeffizienz | +1.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Bauboom in ariden Regionen | +1.2% | Naher Osten, Südwesten der USA, Australien | Langfristig (≥ 4 Jahre) |

| Umweltvorschriften zugunsten von Kühlung mit niedrigem GWP | +0.9% | EU, Kalifornien, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Integration mit netzunabhängigen solar-hybriden HVAC-Systemen | +0.7% | Ländliche Gebiete weltweit, netzunabhängige Anwendungen | Langfristig (≥ 4 Jahre) |

| Wasserrückgewinnungs-Pads zur Reduzierung des Verbrauchswasserverbrauchs | +0.4% | Wasserknappheitsregionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneffizienz treibt die industrielle Akzeptanz voran

Produktionsbetriebe in trockenen US-Bundesstaaten berichten von Betriebskosten, die 60–80 % niedriger sind als bei mechanischer Kälteerzeugung, mit einer Kapitalrückgewinnung innerhalb von zwei Jahren, während die Stromtarife steigen. Typische Feuchttemperaturbedingungen unter 26 °C ermöglichen Lufttemperaturreduzierungen von 8–11 °C mit einem Zehntel des Energieaufwands von Kaltwassersystemen. Geflügelfarmen in Texas und Arizona berichten von 25 % geringerer Hitzestress-Sterblichkeit sowie 70 % Einsparungen bei den Kühlkosten.

Rechenzentren setzen auf Verdunstungskühlung zur PUE-Optimierung

Hyperscale-Betreiber nutzen indirekte und zweistufige Designs, um einen PUE von bis zu 1,06 zu erreichen, was die traditionellen Durchschnittswerte von 1,4–1,6 weit übertrifft. Die EU-Energieeffizienzrichtlinie verpflichtet Einrichtungen mit einer IT-Last über 500 kW zur Wärmerückgewinnung bis 2025 und positioniert die Verdunstungstechnologie als Instrument zur Einhaltung von Vorschriften. Der Microsoft-Campus in Arizona beweist die ganzjährige Machbarkeit selbst in Wüstenklimata durch Vorkühlung der Zuluft vor der abschließenden adiabatischen Konditionierung.

Bauboom in ariden Regionen befeuert die Nachfrage

Saudi-Arabiens NEOM-, Qiddiya- und Rotes-Meer-Megaprojekte schreiben Verdunstungsanlagen für 80 % der geplanten Wohngebäude vor, um Netto-Null-Energieziele zu erfüllen. Die Vereinigten Arabischen Emirate verlangen nun eine adiabatische Vorkühlung für HVAC-Systeme in großen Gewerbegebäuden, während das Northern Territory Australiens eine beschleunigte Abschreibung gewährt, die die Amortisationszeit um 18 Monate verkürzt.

Umweltvorschriften beschleunigen die Einführung von Lösungen mit niedrigem GWP

Das Kigali-Abkommen schreibt eine 80–85 %ige Reduzierung von HFKW bis 2036 vor und weckt das Interesse an kältemittelfreien Lösungen. Californias Title 24 bietet Compliance-Gutschriften, die die mechanische Systemkapazität um bis zu 20 % reduzieren. Die EU-F-Gas-Verordnung wird nach 2025 Kältemittel mit hohem GWP in neuen Geräten verbieten und löst damit umfangreiche Nachrüstungen im Lebensmitteleinzelhandel und in der Leichtindustrie aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von externen Klimabedingungen | -0.8% | Feuchte Regionen weltweit, Küstengebiete | Langfristig (≥ 4 Jahre) |

| Hoher Wasserverbrauch in wasserknappen Zonen | -0.6% | Südwesten der USA, Naher Osten, Australien | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken durch Legionellen und Mikroorganismen | -0.4% | Global, insbesondere in institutionellen Gebäuden | Kurzfristig (≤ 2 Jahre) |

| Probleme mit der Sensor-Interoperabilität in intelligenten Gebäuden | -0.3% | Entwickelte Märkte mit Einführung intelligenter Gebäude | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimaabhängigkeit begrenzt die geografische Expansion

Die Effizienz sinkt unter 50 %, wenn die Umgebungsluftfeuchtigkeit 60 % übersteigt, was die eigenständige Einführung in tropischen Regionen einschränkt. Einrichtungen im Südosten der USA berichten von saisonalen Leistungsschwankungen, die hybride HVAC-Systeme erforderlich machen und die Anfangsinvestitionen um 30–40 % erhöhen.[3]ASHRAE Journal, "Technische Ressourcen," ashrae.org Hersteller reagieren mit zweistufigen und desiccant-unterstützten Varianten, doch die Kostenaufschläge schrecken kleine Gewerbekunden noch immer ab.

Wasserknappheit erschwert die Einführung in ariden Märkten

Standardanlagen verbrauchen 5,7–11,4 Liter pro Tonnen-Stunde, was bei steigenden Dürrelevels zu Einschränkungen führt. Versorgungsunternehmen in Kalifornien haben Rabatte während schwerer Engpässe ausgesetzt, und gestaffelte Wassertarife in Australien können die Betriebskosten verdreifachen und den wirtschaftlichen Vorteil zunichtemachen.[4]California Public Utilities Commission, "Nachfrageseitenmanagement," cpuc.ca.gov Obligatorisches Recycling erhöht die Kosten für Wohninstallationen um USD 5.000–15.000 und in industriellen Umgebungen noch erheblich mehr.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühlprinzip: Zweistufige Systeme erweitern die adressierbare Klimazone

Direkte Verdunstungsdesigns hielten 2025 einen Umsatzanteil von 66,20 %, bedingt durch niedrige Installationskosten zwischen USD 3.000 und USD 8.000. Dennoch wird für zweistufige Lösungen eine CAGR von 7,72 % prognostiziert, da sie bei einer Umgebungsluftfeuchtigkeit von bis zu 75 % komfortable Zuluft aufrechterhalten. Die Marktgröße für Verdunstungskühlung bei zweistufigen Anlagen wird bis 2031 voraussichtlich verdoppelt, da Rechenzentren und Schulen in gemischt-feuchten Klimazonen Effizienz ohne Komforteinbußen priorisieren. Hersteller mindern das Risiko durch modulare Nachrüstungen, die installierte Direktanlagen in zweistufige Konfigurationen umwandeln und große Kapitalausgaben aufschieben, bis sich die Feuchtigkeitsanforderungen ändern.

Die Nachfrage nach indirekten Verdunstungsmodulen wächst innerhalb von verpackten Dachgeräten, die große Einzelhandels- und Logistikzentren versorgen. Luftseitige Economizer leiten kühle Außenluft durch Polymer-Wärmetauscher, die niemals mit dem konditionierten Raum in Kontakt kommen, und schützen so die Innenraumluftqualität, während kostenlose Kühlstunden genutzt werden. Integratoren bündeln UV-Lampen und antimikrobielle Beschichtungen, um Legionellen-Bedenken zu begegnen, und stellen schlüsselfertige Kits zusammen, die in vorhandene Kanalsysteme passen. Infolgedessen verbindet der Markt für Verdunstungskühlung weiterhin traditionelle Pads mit aufkommenden Polymermembranen und Wärmerohren mit großer Oberfläche.

Nach Anwendung: Rechenzentren verlagern den Wachstumsfokus über den Wohnbereich hinaus

Wohninstallationen halten 71,05 % des Umsatzes im Jahr 2025, ein Erbe der weit verbreiteten Einführung in den US-Sunbelt-Staaten und Australien. Der geringe Energieverbrauch ermöglicht es Hausbesitzern, den Strombedarf mit Dachsolaranlagen zu decken, und Versorgungsanreize von USD 500–2.000 senken die Nettokosten weiter. Dennoch werden Hyperscale-Cloud-Betreiber die meisten neuen Kapazitäten hinzufügen, wobei das Segment mit einer CAGR von 9,05 % wächst. Der Marktanteil der Verdunstungskühlung für Rechenzentren wird voraussichtlich stark steigen, da immer mehr Rechtsordnungen PUE-Berichterstattung und Abwärmenutzung vorschreiben.

Gewerbeimmobilien setzen dachseitige Verdunstungs-Vorkühler ein, um die Kompressorlaufzeit zu reduzieren und Spitzenlasttarife zu vermeiden, die bis zu USD 0,35 pro kWh erreichen können. Geflügelställe und Gewächshäuser integrieren Pads für Tierwohl und Pflanzenschutz und verzeichnen 25 % weniger Sterblichkeit und 15 % höhere Erträge bei extremer Hitze. Diese branchenübergreifende Vielseitigkeit schützt die Verdunstungskühlungsbranche vor zyklischen Schwankungen im Wohnungsbau.

Nach Kühlkapazität: Großformatige Installationen führen die Investitionspläne an

Einzelmodule mit einer Leistung von kleiner oder gleich 5.000 CFM machten 2025 46,30 % der Lieferungen aus, aber Systeme mit mehr als 15.000 CFM werden mit einer CAGR von 8,48 % den höchsten inkrementellen Umsatz erzielen. Die Marktgröße für Verdunstungskühlung bei großformatigen Anlagen wächst, da Hyperscale-Campusse Kühltürme spezifizieren, die 100.000 CFM pro Zelle überschreiten. Hersteller liefern nun modulare Gestelle, die paarweise zusammengeschraubt werden, was den Aufwand vor Ort reduziert und es Betreibern ermöglicht, Investitionen schrittweise zu tätigen, wenn die IT-Last steigt.

Mittelgroße Modelle mit 5.001–15.000 CFM gedeihen in Gemeinschaftseinzelhandel, Schulen und Mehrfamilienhäusern. Sie verbinden kompakte Abmessungen mit ausreichendem Luftstrom, um alternde Dachkältemaschinen zu ersetzen. Drehzahlgeregelte EC-Motoren sparen bis zu 40 % der Lüfterenergie und passen in dieselben Auflagerschienen, was Nachrüstungen erleichtert. Diese Vorteile stärken den breiteren Schwung des Marktes für Verdunstungskühlung trotz der Überprüfung des Wasserverbrauchs.

Nach Komponente: Steuerungen und Sensoren erschließen vorausschauende Leistung

Kühlpads liefern nach wie vor 34,60 % des Komponentenumsatzes, da jedes System das Medium benötigt. Dennoch wird für Steuerungselektronik und Sensoren eine CAGR von 7,12 % prognostiziert, die die Hardware übertrifft. Cloud-verbundene Gateways protokollieren Lüfterdrehzahl, Sumpftemperatur und Pad-Sättigung und generieren umsetzbare Warnmeldungen, die den Wasserverlust um 20 % reduzieren und die Pad-Lebensdauer auf fünf Saisons verlängern. Der Markt für Verdunstungskühlung schätzt algorithmische Effizienz mittlerweile ebenso wie physische Langlebigkeit.

Hersteller integrieren drahtlose Mesh-Netzwerke in Steuerplatinen, sodass Anlagen über BACnet oder Modbus mit Gebäudemanagementsystemen verbunden werden. Ventilatoren wechseln zu EC-Motoren, die den Luftstrom mit einer Auflösung von 0,1 Hz anpassen und die latente Wärmeabfuhr optimieren, während die Innenraumfeuchtigkeit unter 55 % gehalten wird. Intelligente Ventile dosieren das Nachspeisewasser nach Leitfähigkeit und begrenzen so Verkalkung und Legionellenrisiko. Komponentenlieferanten wetteifern daher um Patente für digitale Zwillinge und selbstkalibrierende Sensoren – ein Trend, der durch einen Anstieg der Patentanmeldungen für Verdunstungskühlung um 40 % im Jahr 2024 bestätigt wird.

Geografische Analyse

Nordamerika hielt 2025 38,20 % des globalen Umsatzes, verankert durch den Südwesten der Vereinigten Staaten, wo die Feuchttemperaturen tagsüber die Verdunstungskühlung zur wirtschaftlichsten Wahl machen. Die Energievorschriften Title 24 in Kalifornien vergeben Compliance-Gutschriften, die die Kompressorkapazität reduzieren und den Markt für Verdunstungskühlung effektiv subventionieren. Anreizprogramme der Versorgungsunternehmen in Nevada und Arizona erstatten bis zu USD 2.000 pro Wohninstallation und halten die Nachfrage trotz hoher Hypothekenzinsen aufrecht. Anhaltende Dürre hält die Politik jedoch im Fluss. Während der Engpässe 2022–2023 setzten einige Versorgungsunternehmen Rabatte aus, was den Bedarf an Umlaufdesigns und alternativen Wasserquellen signalisiert.

Der asiatisch-pazifische Raum wird voraussichtlich das am schnellsten wachsende Cluster mit einer CAGR von 8,10 % sein, und seine Marktgröße für Verdunstungskühlung wird bis 2031 voraussichtlich verdoppelt. Saudi-Arabiens NEOM allein stellt eine Lebenszeit-Chance von USD 2 Milliarden dar, da Vorschriften adiabatische Konditionierung für 80 % der geplanten Wohngebäude verlangen. Australien bietet beschleunigte Abschreibungen, während Indiens Rat für grünes Bauen die adiabatische Vorkühlung nun unter seiner IGBC-Bewertung anerkennt. Rasche Urbanisierung und knappe Stromreserven machen energiearme HVAC-Systeme unverzichtbar und veranlassen staatliche Regierungen, Wasserrecycling-Pads und Kreisläufe mit aufbereitetem Abwasser zu erkunden.

Europa zeigt gemischte Dynamik. Nördliche Klimazonen setzen indirekte Verdunstungs-Economizer in Rechenzentren in Irland und den nordischen Ländern ein und nutzen kühle Außenluft für 80 % des Jahres zur kostenlosen Kühlung. Südeuropa ist aufgrund höherer Luftfeuchtigkeit langsamer, aber Spaniens Logistikparks integrieren zweistufige Systeme, die Zulufttemperaturen unter 24 °C auch bei 60 % relativer Luftfeuchtigkeit garantieren. Der Nahe Osten schreitet trotz Wasserknappheit mit hocheffizienten Pads und brackwassertoleranten Materialien voran. Südamerika bleibt ein Nascent-Markt, aber vielversprechend, angeführt von Brasilien, wo Automobilspritzkabinen adiabatische Kühler einsetzen, um 70 % Energie zu sparen.

Regulatorisches Umfeld

Politik und Normsetzung koppeln die Wahl der Kühlung in Rechenzentren zunehmend an prüfbare Energie- und Wasserkennzahlen, was die Argumente für evaporative und hybride Systeme stärkt, die einen niedrigen Energieverbrauch und einen kontrollierten Wasserverbrauch belegen. In der Europäischen Union führt die Energieeffizienzrichtlinie (Neufassung 2023/1791) eine Planung zur Abwärmenutzung für größere Standorte ein, mit einer Anforderung ab Oktober 2025, wonach Rechenzentren mit einer Energieaufnahme über 1 MW die Machbarkeit der Abwärmenutzung bewerten müssen. Diese Entwicklung stärkt die Nachfrage nach luftseitigen und adiabatischen Ansätzen, die Architekturen zur Wärmerückgewinnung unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der evaporativen Kühlung reicht von Rohstoff- und Komponenteneingaben (Gehäuse aus Polymer und Metall, Pumpen, Ventile, EC-Motoren, Filtrations- und Wasseraufbereitungsverbrauchsmaterialien sowie Pad- oder Wärmetauschermedien) bis zur OEM-Konstruktion und Montage von direkten, indirekten und zweistufigen Einheiten sowie größeren Kühlturmplattformen. Nachgelagert dimensionieren und konfigurieren Systemintegratoren und Mechanikunternehmen die Anlagen, häufig als hybride IEC-plus-mechanische Systeme in gemischt-feuchten Regionen, und integrieren die Steuerungen in Gebäudemanagementsysteme (BACnet/Modbus). Inbetriebnahme und Wasserqualitätsmanagement werden in der Regel durch laufende Serviceverträge unterstützt, die zunehmend Fernüberwachung und Analytik einbeziehen.

Wettbewerbslandschaft

Der Markt für Verdunstungskühlung ist mäßig fragmentiert. Die fünf größten Anbieter vereinen rund 35–40 % des globalen Umsatzes auf sich und lassen ausreichend Raum für regionale Spezialisten. Munters hat seinen industriellen Fußabdruck durch die Übernahme von Geoclima für EUR 85 Millionen (USD 93,5 Millionen) im Jahr 2024 vertieft und dabei adiabatische Kältemaschinen für Rechenzentren hinzugewonnen. SPX Cooling hat Kühltürme mit Tropfenabscheidern eingeführt, die den Wasserverlust um 30 % reduzieren – ein Merkmal, das in dürrebewussten Regionen Anklang findet.

Der Wettbewerb konzentriert sich nun auf proprietäre Software, die Sensoren, Wasseraufbereitungschemikalien und Lüftersteuerungen in einzelne Dashboards integriert. Abonnementmodelle, die Hardware mit Analysen zur vorausschauenden Wartung bündeln, setzen sich in Australien und Westeuropa durch. Tragbare Verdunstungsanlagen für Outdoor-Veranstaltungen, eingeführt von Portacool, erschließen neue Verbraucherkanäle, während Honeywells intelligente Thermostate den Luftstrom an Belegungssignale von Heimautomatisierungssystemen anpassen. Patentanmeldungen für Pad-Beschichtungen, UV-Sterilisation und KI-gestützte Feuchtigkeitsvorhersage stiegen 2024 um 40 % und unterstreichen ein Innovationsrennen, das die Käuferkriterien über Luftstrom und Preis hinaus neu gestaltet.

Mittelfristig streben die Marktteilnehmer danach, Verdunstungs- und Trockenkühlung in konfigurierbare Hybride zu integrieren. Baltimore Aircoils Nexus-Plattform schaltet automatisch zwischen den Modi um, je nach Luftfeuchtigkeit und Strompreisen, und zeigt, wie die Verdunstungskühlungsbranche die Digitalisierung nutzt, um Klimavariabilität abzusichern. Die Markteintrittsbarrieren für Hardware bleiben moderat, aber wachsende Softwareinhalte und Wasserqualitätshaftungen könnten die Konsolidierung vorantreiben, da kleinere Unternehmen Compliance-Unterstützung und Kapital für Forschung und Entwicklung suchen.

Marktführer der Verdunstungskühlungsbranche

Delta Cooling Towers Inc.

Condair Group AG

Munters Group AB

SPX Cooling Technologies

ENEXIO Water Technologies GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Freiraum liegt an der Schnittstelle zwischen Effizienzprogrammen für Rechenzentren und der Wasserrechenschaftspflicht, wo Betreiber Kühlarchitekturen benötigen, die den PUE niedrig halten und zugleich ein disziplinierter WUE-Management sowie transparente Berichterstattung nachweisen. Das EU-Nachhaltigkeitsbewertungsschema für Rechenzentren (Delegierte Verordnung (EU) 2024/1364) und aufkommende Transparenzvorschläge in den Vereinigten Staaten (S. 4213) rücken Messtechnik, Steuerungen und Berichterstattung in den Fokus von Beschaffungsentscheidungen. Dies schafft Raum für Anbieter, die evaporative oder hybride Kühlung mit verifizierter Messtechnik, automatisierter Wasseraufbereitung und prüfungsbereiten Dashboards bündeln.

Aktuelle Branchenentwicklungen

- Mai 2026: Condair brachte den Condair Vita Power auf den Markt, ein Hochdruck-Direktraumbefeuchtungssystem für Produktionshallen und moderne Büroflächen. Die Einführung unterstützt Condairs installierte Basis für evaporative Medien, Wasseraufbereitung und Steuerungen in einem breiteren HLK-Portfolio, in dem Kunden häufig integrierte Feuchte- und Kühllösungen kaufen.

- Dezember 2025: Munters erhielt Aufträge für Rechenzentrumsausrüstung von einem US-Colocation-Kunden, die Kaltwasser-Klimageräte für Computerräume, Kühlmittelverteileinheiten und Kältemaschinen umfassen, wobei die Lieferungen ab dem vierten Quartal 2026 beginnen sollen. Der Auftrag unterstreicht die Präferenz von Rechenzentrumskunden für Anbieter, die Multi-Technologie-Wärmemanagement-Stacks liefern können, was Einfluss darauf hat, wie evaporative und hybride Kühlungspakete neben Flüssigkeits- und Kaltwasserinfrastruktur spezifiziert werden.

- Juni 2024: Condair gab Pläne für eine neue Produktionsstätte mit 400.000 sq ft in Richmond, Virginia, bekannt, um sein Geschäft mit evaporativer Technologie in Nordamerika zu stärken, wobei eine Konsolidierung bis 2026 angestrebt wird. Die Erweiterung schafft zusätzliche regionale Fertigungskapazitäten, die Lieferzeiten für Großprojekte verkürzen und Lokalisierungsanforderungen für gewerbliche und geschäftskritische Kühlanwendungen unterstützen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst evaporative Kühlgeräte und zugehörige Systemkomponenten, die Luft durch Wasserverdunstung kühlen, einschließlich Wohn-, Gewerbe-, Industrie- und anderer vergleichbarer Endanwendungen. Die Größenermittlung erfolgt in Wertangaben und spiegelt Umsätze im Zusammenhang mit installierten oder ersetzten evaporativen Kühlsystemen wider.

Ausgeschlossener Bereich: Kältemittelbasierte Klimaanlagen und Wärmepumpensysteme sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Kühlprinzip

- Direkte Verdunstungskühlung

- Indirekte Verdunstungskühlung

- Zweistufige Verdunstungskühlung

- Nach Anwendung

- Wohngebäude

- Gewerbliche Gebäude

- Industrieanlagen

- Stallhaltung

- Rechenzentren

- Nach Kühlkapazität – CFM

- Kleiner oder gleich 5.000 CFM

- 5.001–15.000 CFM

- Über 15.000 CFM

- Nach Komponente

- Kühlpads

- Ventilatoren und Gebläse

- Wasserpumpen

- Steuerungssysteme und Sensoren

- Sonstige Komponenten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir begannen mit der Zusammenstellung von Nachfrage- und Angebotssignalen, die erklären, wo evaporative Kühlung eingesetzt wird und wie schnell sich die Akzeptanz verändern kann. Öffentliche und amtliche Quellen wurden als Anker für Bereiche wie Bauaktivität, Klima und Hitzeexposition, Energieeffizienzvorschriften und Industrieproduktion verwendet. Beispiele hierfür sind die US Energy Information Administration, das US Census Bureau, Eurostat, die International Energy Agency und Veröffentlichungen von ASHRAE.

Um diese Signale in ein praktikables Wertmodell umzuwandeln, prüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Zollzusammenfassungen und seriöse Fachpresseberichte über HLK-Ausrüstungszyklen und Nachrüstverhalten. Zusätzlich nutzten wir gezielt ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten sowie den Zugang zu Patentdatenbanken, um die Produktpositionierung zu bestätigen und die Innovationsintensität bei Pads, Steuerungen und Wassermanagement zu überprüfen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden zusätzliche öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um die Erkenntnisse aus der Schreibtischrecherche zu überprüfen, mit Schwerpunkt auf Preisgestaltung, Vertriebsaufschlägen und den Situationen, in denen evaporative Kühlung anstelle alternativer Kühloptionen gewählt wird. Wir interviewten eine Mischung aus Herstellern, Komponentenlieferanten, Distributoren, HLK-Auftragnehmern und großen Endnutzern in wichtigen Regionen, damit Annahmen zu Akzeptanztempo, Ersatzzyklen und typischen Konfigurationen mit dem beobachteten Kaufverhalten abgeglichen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 19 % | APAC: 48 % |

| Mittleres Segment: 48 % | Funktions-/Bereichsleiter: 22 % | EMEA: 29 % |

| Kleinere Akteure: 22 % | Manager: 59 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem Bau- und Nachrüstungsaktivität, Klimaeignung und Durchdringungsraten in Endanwendungen kombiniert werden, um den adressierbaren Nachfragepool nach Region und Anwendung zu rekonstruieren. Anschließend wandeln wir die Nachfrage anhand typischer Systempreise in Werte um. Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Prüfungen abgesichert, einschließlich gesampelter durchschnittlicher Verkaufspreisspannen nach Kapazität (CFM-Stufen), Kanalprüfungen bei Auftragnehmern und Distributoren sowie einer begrenzten Aggregation von Lieferantenumsätzen, soweit Angaben verfügbar sind.

Zu den wichtigsten Einflussfaktoren in diesem Markt zählten neue Flächenzuwächse in heißen und trockenen Zonen, die Ersatzhäufigkeit von Kühlern und Hauptkomponenten (Pads, Ventilatoren, Pumpen), die Empfindlichkeit gegenüber Strompreisen, die den Wechsel beeinflusst, Einschränkungen der Wasserverfügbarkeit, die die machbaren Betriebsstunden bestimmen, sowie die Verschiebung des Mixes zwischen direkten, indirekten und zweistufigen Systemen je Anwendung. Fehlte ein Bottom-up-Signal in einer kleineren Geografie, füllten wir die Lücken mit Proxy-Indikatoren wie Wachstum des Gebäudebestands und HLK-Ausgaben pro Quadratfuß und überprüften anschließend die implizierte Einheitendichte durch Interviews.

Für die Prognose führten wir eine Szenarioanalyse durch, da dieser Markt stark von Wetterextremen und wasserbedingten Betriebsbeschränkungen beeinflusst wird, die sich schneller verändern können als langzyklische Baudaten. Akzeptanz- und Preispfade wurden anhand von Experteneinschätzungen zu Energievorschriften, gewerblichen Nachrüstungsbudgets und Komponentenkostenentwicklungen angepasst und anschließend erneut durchgerechnet, um sicherzustellen, dass die implizite CAGR mit den von den Befragten genannten Nachfragetreibern übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Wir gleichen die endgültigen Zahlen ab, indem wir die Modellergebnisse mit unabhängigen Signalen wie regionalen Bauausgaben, von Installateuren berichteten Ersatzzyklen von Anlagen und in Branchenkommentaren berichteten Trends beim Kapazitätsmix vergleichen. Zeigt eine Region einen ungewöhnlichen Anstieg oder Rückgang, überprüfen wir die zugrunde liegenden Treiber erneut und veranlassen Folgegespräche, um zu bestätigen, ob es sich um eine echte Verschiebung oder ein Datenartefakt handelt.

Vor der Freigabe durchläuft die Arbeit mehrere Analystenüberprüfungsschritte, bei denen Annahmen, der Zeitpunkt der Währungsumrechnung und die Jahresabstimmung erneut geprüft werden, gefolgt von einem abschließenden Konsistenzabgleich mit den neuesten öffentlichen Veröffentlichungen. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen Zwischenaktualisierungen, gefolgt von einer erneuten Prüfung vor Lieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Schätzung des Marktes für evaporative Kühlung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Markt für evaporative Kühlung stimmen oft nicht überein, da jeder Herausgeber unterschiedlich abgrenzt, welche Ausrüstung erfasst wird, welches Jahr als aktuelle Größe behandelt wird und wie die Preisgestaltung von Einheiten in Dollar umgerechnet wird. Unterschiede zeigen sich auch, wenn eine Studie auf optimistischeren Akzeptanzannahmen basiert oder während volatiler Nachfrageperioden einen kürzeren Aktualisierungszyklus verwendet.

Verpackte Kältemittel-Klimaanlagen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, und allein dieser Ein- oder Ausschluss kann die Gesamtsummen verändern, da manche Schätzungen evaporative Kühler mit breiteren HLK-Ausrüstungsumsätzen vermischen. Weitere Abweichungen ergeben sich daraus, wie indirekte und zweistufige Systeme in Industrie- und Gewerbestandorten behandelt werden, ob reine Komponentenverkäufe mit dem Wert vollständiger Systeme vermischt werden und ob die Währungsumrechnung Jahresdurchschnittskurse oder eine Stichtagsumrechnung verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,19 Mrd. USD (2026) | |

| Branchenverlag A | 6,80 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine engere Umrechnung von Nachfrage in Wert an, was die Auswirkungen gewerblicher Nachrüstungen und der Akzeptanz indirekter oder zweistufiger Systeme in späteren Jahren unterschätzen kann. |

| Marktverlag B | 7,91 Mrd. USD (2024) | Basiert auf einem anderen Basisjahr und scheint eine schnellere kurzfristige Expansion anzunehmen, was die Gesamtsumme verändern kann, wenn Durchdringung und ASP-Entwicklung nicht anhand von Rückmeldungen aus dem Auftragnehmerkanal und Komponentenersatzzyklen erneut validiert werden. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch die Jahreswahl, welche angrenzenden Kühlungsumsätze mitgezählt werden und wie Preis- und Durchdringungsannahmen aktualisiert werden. Durch die enge Fassung der Marktdefinition auf Ausrüstung für evaporative Kühlung und die erneute Überprüfung wichtiger Akzeptanz- und Preisgestaltungsinputs mit Felddaten bleibt die Schätzung auf klare Variablen und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Verdunstungskühlung bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von USD 7,65 Milliarden im Jahr 2025 auf USD 11,55 Milliarden im Jahr 2031 wachsen, was einer CAGR von 7,10 % entspricht.

Welche Anwendung wird in den nächsten fünf Jahren den größten neuen Umsatz generieren?

Rechenzentren, die mit einer CAGR von 9,05 % wachsen, werden die größte inkrementelle Nachfrage erzeugen, da Hyperscale-Betreiber PUE-Ziele unter 1,1 anstreben.

Warum gewinnen zweistufige Systeme an Bedeutung?

Sie halten die Zuluftkomfort in Klimazonen aufrecht, in denen die relative Luftfeuchtigkeit 75 % erreicht, und erweitern so die praktikable Geografie der Technologie, während sie gegenüber mechanischer Kühlung 30–40 % Energieeinsparungen bieten.

Was ist die größte betriebliche Herausforderung für Verdunstungsanlagen in ariden Regionen?

Der Wasserverbrauch, derzeit 5,7–11,4 Liter pro Tonnen-Stunde, kann Nutzungsgebühren und dürrebedingte Einschränkungen auslösen und das Interesse an Umlauf- und Brauchwasserlösungen wecken.

Welche Region wird bis 2031 die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 8,10 % verzeichnen, gestützt durch Megaprojekte wie NEOM und günstige Abschreibungsanreize in Australien.

Seite zuletzt aktualisiert am: