Größe und Marktanteil des nordamerikanischen Marktes für Logistikautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

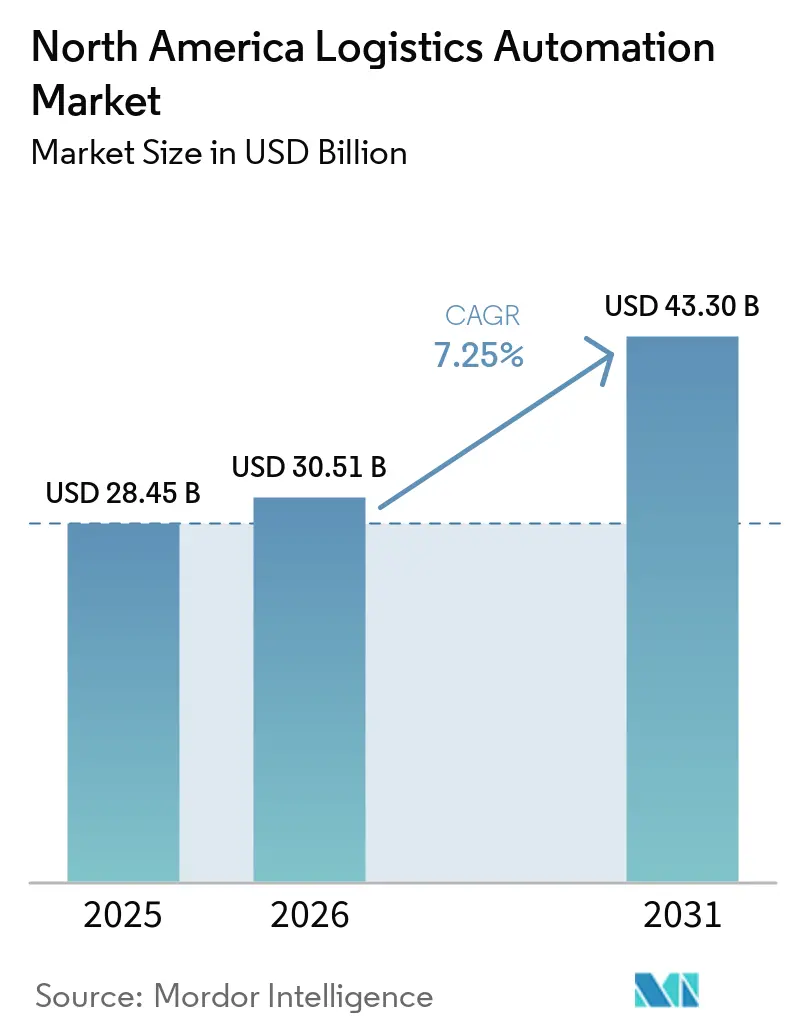

| Marktgröße im Basisjahr (2025) | 28.45 Milliarden US-Dollar |

| Marktgröße (2026) | 30.51 Milliarden US-Dollar |

| Marktgröße (2031) | 43.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

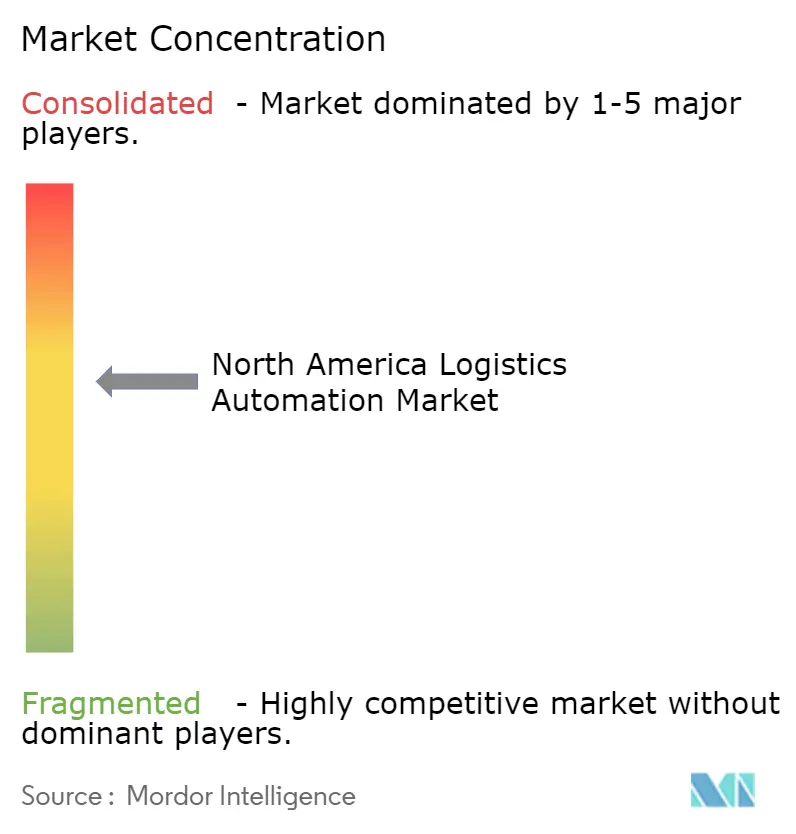

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Logistikautomatisierung von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Logistikautomatisierung wird voraussichtlich von 28,45 Milliarden USD im Jahr 2025 auf 30,51 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,25 % über den Zeitraum 2026–2031 voraussichtlich 43,30 Milliarden USD erreichen. Der nordamerikanische Markt für Logistikautomatisierung wird durch eine langfristige Verlagerung weg von manuellen Lagerlayouts hin zu kapitalintensiver automatisierter Infrastruktur umgestaltet, die für schnellere Lieferungen, engere Arbeitsbedingungen und neu gestaltete regionale Lieferketten ausgelegt ist. Die Nachfrage ist dort am stärksten, wo Betreiber mehr Durchsatz aus bestehenden Anlagen benötigen, insbesondere da die Lieferfenster immer enger werden und die Verfügbarkeit von Arbeitskräften entlang der wichtigsten Logistikkorridore uneinheitlich bleibt. Der Markt spiegelt auch eine klare Spaltung zwischen großen Betreibern, die mehrjährige Automatisierungsprogramme finanzieren können, und kleineren Anbietern wider, die Projekte oft vorsichtiger phasenweise umsetzen, da Integrations- und Amortisationsrisiken weiterhin hoch sind. Die Wettbewerbsstrategie im nordamerikanischen Markt für Logistikautomatisierung konzentriert sich zunehmend auf Softwarekoordination, flexible Robotik und modulare Bereitstellungsmodelle und nicht nur auf den Umfang fester Anlagen. Dies lässt Raum für eine weitere Expansion in Lagerhäusern, Transportnetzwerken und Greenfield-Standorten, die mit dem Nearshoring in den Vereinigten Staaten und Mexiko verbunden sind.

Wichtigste Erkenntnisse des Berichts

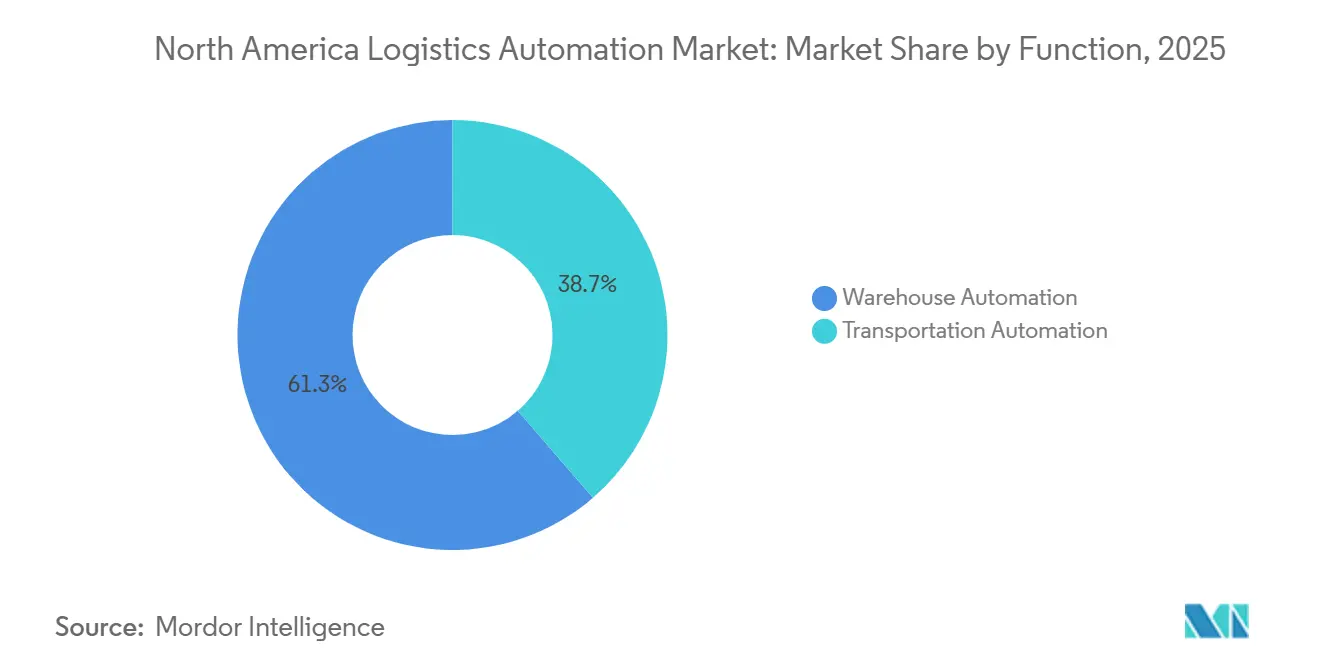

- Nach Funktion hielt die Lagerautomatisierung im Jahr 2025 einen Anteil von 61,34 % am nordamerikanischen Markt für Logistikautomatisierung, während die Transportautomatisierung von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen wird.

- Nach Automatisierungsgrad entfielen im Jahr 2025 55,90 % des nordamerikanischen Marktes für Logistikautomatisierung auf halbautomatisierte Systeme, während vollautomatisierte Systeme bis 2031 voraussichtlich mit einer CAGR von 8,13 % expandieren werden.

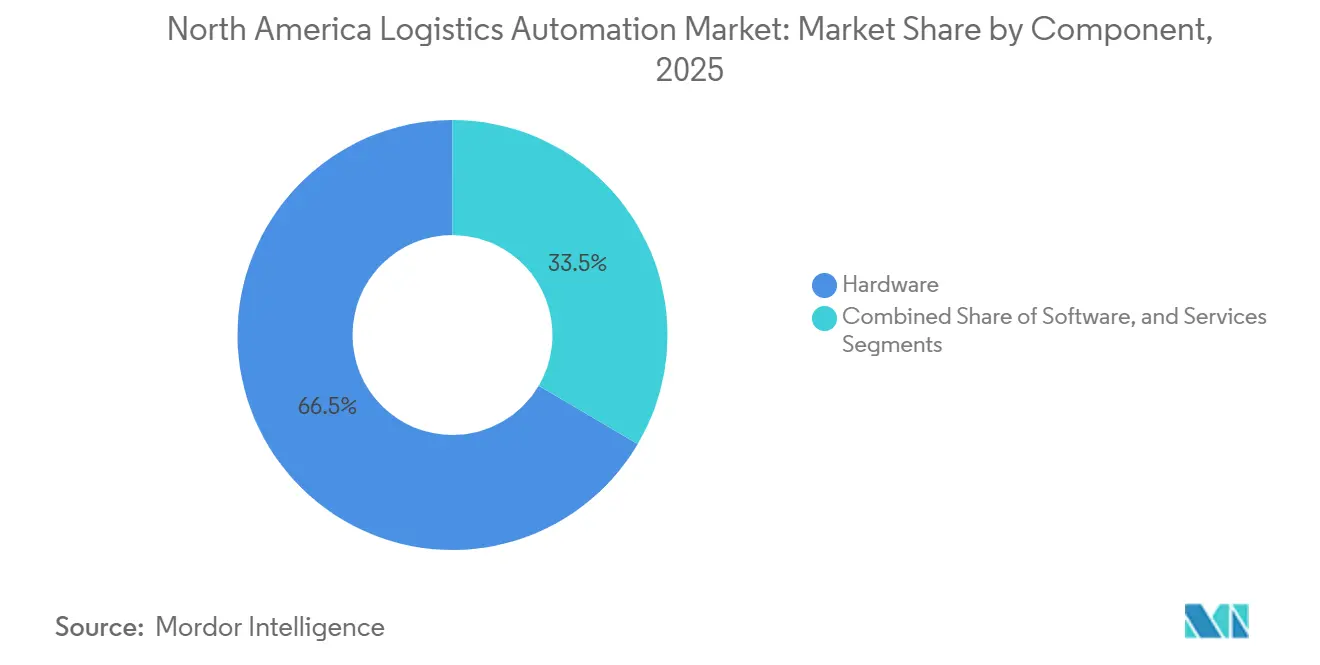

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 66,54 % des nordamerikanischen Marktes für Logistikautomatisierung auf Hardware, während Software bis 2031 voraussichtlich mit einer CAGR von 8,21 % expandieren wird.

- Nach Endverbraucherbranche entfielen im Jahr 2025 42,67 % des nordamerikanischen Marktes für Logistikautomatisierung auf E-Commerce und Pakete, während der Lebensmitteleinzelhandel von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,89 % wachsen wird.

- Nach Land repräsentierten die Vereinigten Staaten im Jahr 2025 77,89 % des nordamerikanischen Marktes für Logistikautomatisierung, während Mexiko voraussichtlich das schnellste Wachstum mit einer CAGR von 8,25 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Logistikautomatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fulfillment-Dichte im E-Commerce und Same-Day-Serviceniveaus | +2.1% | Kernmärkte in den USA, Ausstrahlungseffekte auf Kanada und Mexikos Grenzdrehkreuze | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel im Lager und Lohninflation | +1.8% | Global, am stärksten ausgeprägt im US-amerikanischen Sun Belt, in den kanadischen Prärieprovinzen und in der Pazifikregion | Kurzfristig (≤ 2 Jahre) |

| Einführung von AMR und KI-Orchestrierung in Fulfillment-Centern | +1.3% | Von den USA angeführt, beschleunigt in kanadischen und mexikanischen Automobilkorridoren | Mittelfristig (2–4 Jahre) |

| Nearshoring-bedingte Netzwerkneugestaltung in Mexiko und den Vereinigten Staaten | +0.9% | Mexikos Bajío-Region und nördliche Grenzstaaten, US-amerikanische Sun-Belt-Binnenhäfen | Mittelfristig (2–4 Jahre) |

| Minderung ergonomischer Risiken an hochdurchsatzstarken Fulfillment-Standorten | +0.5% | Landesweit in den USA, Compliance-Einfluss durch OSHA NEP CPL 03-00-026 | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize für inländische und grenzüberschreitende Automatisierungsinvestitionen | +0.4% | Landesweit in den USA, USMCA-Vorzugszonen in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fulfillment-Dichte im E-Commerce und Same-Day-Serviceniveaus

Same-Day-Lieferung hat sich im nordamerikanischen Markt für Logistikautomatisierung von einem Premiumservice zu einer zentralen Betriebsanforderung entwickelt. Amazon übertraf im Zeitraum bis Mitte 2026 die Marke von 1 Milliarde Same-Day- oder Overnight-Lieferungen und eröffnete im April 2026 18 Same-Day-Einrichtungen in mittelgroßen US-amerikanischen Ballungsräumen, was die Automatisierungsnachfrage tiefer in suburbane und exurbane Knotenpunkte trieb. Diese Verlagerung zwingt Betreiber dazu, mehr Einheiten pro Quadratmeter zu verarbeiten, was den Bedarf an Hochgeschwindigkeitssortierung, kompakten automatisierten Lagersystemen und Waren-zur-Person-Workflows stärkt. Sie lenkt Investitionen auch weg von ausschließlich sehr großen Fulfillment-Centern hin zu kleineren Mikro-Hubs, die dennoch eine dichte Automatisierung benötigen, um wettbewerbsfähig zu bleiben. Im nordamerikanischen Markt für Logistikautomatisierung prägt der Druck durch Serviceniveaus nun das Facility-Design ebenso stark wie Arbeitskosten oder Lagerdichte. Das Ergebnis ist eine schnellere Hinwendung zu modularen Systemen, die nahe an der Nachfrage eingesetzt werden können, ohne auf den Bau vollständiger Greenfield-Anlagen warten zu müssen.

Arbeitskräftemangel im Lager und Lohninflation

Arbeitskräftemangel bleibt einer der stärksten wirtschaftlichen Treiber im nordamerikanischen Markt für Logistikautomatisierung, da Betreiber auf ein strukturelles Problem und nicht auf einen kurzfristigen Zyklus reagieren. Der durchschnittliche Stundenlohn in der US-amerikanischen Lager- und Lagerbranche erreichte im Januar 2026 26,58 USD und im Februar 2026 26,68 USD, gegenüber 25,02 USD im Januar 2025, was den Lohndruck in den Lagernetzwerken hoch hielt.[1]US-amerikanisches Amt für Arbeitsstatistik, „Durchschnittlicher Stundenlohn aller Beschäftigten, Lager und Lagerhaltung”, Amt für Arbeitsstatistik, bls.gov Die Vergütungskosten für Beschäftigte in der Privatwirtschaft stiegen in den 12 Monaten bis März 2026 um 3,4 %, was zeigt, dass der Lohndruck trotz begrenzter Reallohnzuwächse stabil blieb. Eine Studie der ILR Review aus dem Jahr 2025 ergab, dass Lagerrobotik mit einer Reduzierung schwerer Verletzungen um 40 % und einem Anstieg nicht schwerer Verletzungen um 77 % verbunden war, was den Bedarf an besserem ergonomischen Design an Mensch-Roboter-Arbeitsstationen verstärkte. Dies hat die Beschaffungsprioritäten hin zu Waren-zur-Person-Stationen und besserem Workflow-Design verlagert, anstatt nur auf eine höhere Roboteranzahl zu setzen. Im nordamerikanischen Markt für Logistikautomatisierung wird Software, die Menschen und Maschinen koordiniert, zunehmend als der klarste Weg zu Produktivitätssteigerungen bei der Arbeit angesehen.

Einführung von AMR und KI-Orchestrierung in Fulfillment-Centern

Der nordamerikanische Markt für Logistikautomatisierung tritt in eine Phase ein, in der Softwareorchestrierung ebenso wichtig ist wie die Maschinen auf dem Hallenboden. Das MIT und Symbotic zeigten im März 2026, dass ein KI-basiertes Roboter-Routing-System den Lagerdurchsatz gegenüber Basismethoden um 25 % verbesserte, indem Roboter umgeleitet wurden, bevor Staus entstanden. Dieses Ergebnis unterstützt die wachsende Ansicht, dass der Wettbewerbsvorteil nun in der Steuerungsschicht liegt, die AMRs, automatisierte Lagersysteme und menschliche Arbeit in Echtzeit koordiniert. Dematic bestärkte diese Richtung im April 2026, als es eine Partnerschaft mit GreyOrange einging, um die KI-Orchestrierungsplattform GreyMatter in sein Software-Ökosystem zu integrieren. AutoStore erweiterte diese Entwicklung im März 2026 durch CubeVerse und AutoStore Intelligence, wobei mehr als 20 proprietäre KI-Modelle eingesetzt wurden, um den Durchsatz ohne zusätzliche Hardware zu verbessern. Im nordamerikanischen Markt für Logistikautomatisierung sind Betreiber, die Multi-Vendor-Orchestrierung früher einführen, besser positioniert, um Kapazitäten aus gemischten Flotten zu erschließen und Staus in dichten Fulfillment-Netzwerken zu reduzieren. Dies erklärt auch, warum Software schneller wächst als Hardware, selbst wenn die Roboterbereitstellungen weiter zunehmen.

Nearshoring-bedingte Netzwerkneugestaltung in Mexiko und den Vereinigten Staaten

Nearshoring fügt dem nordamerikanischen Markt für Logistikautomatisierung eine neue Nachfrageschicht hinzu, da das Fertigungswachstum nun eine entsprechende Distributions- und grenzüberschreitende Logistikkapazität erfordert. C.H. Robinson berichtete, dass Flex im Jahr 2025 1 Milliarde USD für Fertigungsoperationen in 3 mexikanischen Bundesstaaten bereitstellte, und Mexiko hielt einen Anteil von 37 % an den US-amerikanischen Importen von Computerausrüstung, da die Nachfrage nach Rechenzentren und KI-Hardware stieg. Diese Verschiebungen sind bedeutsam, da ein höherer Fertigungsausstoß den Bedarf an schnellerer Sortierung, dichterem Lager und besserer Ausgangsvisibilität bei grenzüberschreitenden Warenströmen antreibt. Logistic Properties of the Americas schloss im März 2026 einen vorausschauenden Kaufvertrag für erstklassige Industrieimmobilien im Großraum Mexiko-Stadt ab und nannte Nearshoring-Nachfrage und E-Commerce-Wachstum als Haupttreiber. Der nordamerikanische Markt für Logistikautomatisierung profitiert daher von Greenfield-Bauprojekten in Mexiko und von Investitionen in die Binnenlogistik, die mit den US-amerikanischen Sun-Belt-Frachtkorridoren verbunden sind. Dieser Trend begünstigt insbesondere Automatisierungsanbieter, die Lagersteuerung, automatische Identifikation und Datenerfassung sowie grenzüberschreitende Systemkonnektivität in einem einzigen Bereitstellungspfad kombinieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalaufwendungen für feste Automatisierung | -1.5% | Landesweit in den USA, besonders ausgeprägt für mittelständische Kontraktlogistiker und regionale Distributoren | Kurzfristig (≤ 2 Jahre) |

| Integration von Altsystemen und Komplexität der Brownfield-Nachrüstung | -1.0% | Alternde Distributionsinfrastruktur im US-amerikanischen Mittleren Westen und Nordosten, kanadische Brownfield-Standorte | Mittelfristig (2–4 Jahre) |

| Volatilität der Stahlzölle und längere Amortisationszeiten für Automatisierung | -0.6% | Landesweit in den USA, höchste Auswirkung bei förderband- und automatisierten Lagersystem-intensiven Installationen | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Cybersicherheits-Compliance-Belastung für Roboterzellen | -0.4% | Landesweit in den USA, konzentriert in den Bereichen Lebensmittel, Pharmazeutika und hochsicherheitsrelevante Distributionsvertikale | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalaufwendungen für feste Automatisierung

Feste Automatisierung bleibt eine echte Einschränkung im nordamerikanischen Markt für Logistikautomatisierung, da große Förderbandnetzwerke, integrierte Sortierung und durchgängige automatisierte Lagersysteme weiterhin mehrjährige Kapitalverpflichtungen erfordern. Dieser Druck ist am stärksten bei mittelständischen Kontraktlogistikern und regionalen Distributoren, die nicht über die gleiche Bilanzflexibilität wie große Einzelhändler oder große Distributoren verfügen. Die durch Stahl bedingte Ausrüstungsinflation hat Investitionsentscheidungen ebenfalls erschwert, indem sie Amortisationszeiten verlängert und die Vorsicht gegenüber schlüsselfertigen Projekten erhöht hat. Betreiber haben durch die Steuerpolitik eine gewisse Entlastung, da die Obergrenze des Abzugs nach Section 179 für qualifizierendes Gerät, das 2026 in Betrieb genommen wurde, gemäß den Leitlinien des Steuerdienstes der Vereinigten Staaten 2.560.000 USD erreichte.[2]Steuerdienst der Vereinigten Staaten, „Publikation 946, Wie man Eigentum abschreibt”, Steuerdienst der Vereinigten Staaten, irs.gov Derselbe Steuerrahmen unterstützt auch eine 100%ige Bonusabschreibung für qualifizierendes Eigentum, was die effektiven Erstjahreskosten förderfähiger Automatisierungsanlagen senkt. Selbst mit dieser Unterstützung bevorzugen viele Käufer im nordamerikanischen Markt für Logistikautomatisierung weiterhin phasenweise Bereitstellungen oder flexible kommerzielle Modelle, wenn das Projektrisiko hoch bleibt.

Integration von Altsystemen und Komplexität der Brownfield-Nachrüstung

Brownfield-Nachrüstungen verlangsamen den nordamerikanischen Markt für Logistikautomatisierung, da ein Großteil der aktiven Lagerkapazität der Region gebaut wurde, bevor moderne Robotik, Lagerausführungssysteme und digitale Orchestrierung zum Standard wurden. Ältere Einrichtungen kombinieren oft veraltete ERP- und WMS-Logik, Ausrüstung von mehreren Anbietern, schmale Ganglayouts und unebene Böden, die Navigation und Inbetriebnahme erschweren. Diese Probleme machen eine vollständige Automatisierung schwieriger zu sequenzieren, insbesondere wenn Betreiber Standorte während der Installation und Umstellung in Betrieb halten müssen. Ein Fall aus dem März 2026 bei der Veltins-Brauerei zeigt, wie lange diese Übergänge dauern können, mit einem vollständigen WMS-Austausch, der 2026 gestartet wurde und dessen vollständige Inbetriebnahme erst 2029 erwartet wird. Dieser Zeitplan verdeutlicht, warum phasenweise Migrationswerkzeuge, API-first-Konnektivität und digitale Simulation bei Nachrüstprojekten immer wichtiger werden. Im nordamerikanischen Markt für Logistikautomatisierung haben Anbieter mit bewährten Migrationsrahmen einen praktischen Vorteil gegenüber Lieferanten, deren Systeme am besten nur für Greenfield-Umgebungen geeignet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Lagerautomatisierung führt, während Transportautomatisierung an Fahrt gewinnt

Die Lagerautomatisierung hielt im Jahr 2025 einen Umsatzanteil von 61,34 %, was sie in den Mittelpunkt des nordamerikanischen Marktes für Logistikautomatisierung stellte, da sich Betreiber auf Kommissionierung, Lagerung, Sortierung und förderbandintensive Abläufe innerhalb der Anlage konzentrierten. Die Lagerautomatisierung entsprach im Jahr 2025 61,34 % des Marktanteils des nordamerikanischen Marktes für Logistikautomatisierung, da die Kapitalrendite historisch gesehen am einfachsten in kontrollierten Innenumgebungen zu erzielen war. Waren-zur-Person-Systeme, AMR-Flotten und Lagerausführungssoftware definieren dieses Segment weiterhin, da sie Durchsatz, Arbeitsproduktivität und Auftragsgenauigkeit direkt verbessern. Medline erweiterte dieses Muster im Mai 2026, als es seine 24. AutoStore-Installation in seinem Distributionszentrum in Aurora, Colorado, in Betrieb nahm und dabei 96 Roboter und 38.000 Behälter hinzufügte, um die regionale Nachfrage zu unterstützen. Der nordamerikanische Markt für Logistikautomatisierung behandelt die innerbetriebliche Handhabung weiterhin als den ersten Ort, an dem Hochvolumenbetreiber die Automatisierung über einen nationalen Fußabdruck hinweg standardisieren.

Die Transportautomatisierung startete von einer kleineren Basis, ist aber mit einer CAGR von 7,94 % bis 2031 die am schnellsten wachsende Funktion, und dieses Wachstum spiegelt die frühe Kommerzialisierung von SAE-Level-4-Frachtkorridoren wider. Gatik wurde im Januar 2026 zum ersten US-amerikanischen Unternehmen, das vollständig fahrerlose kommerzielle Lieferungen in großem Maßstab abschloss, und verzeichnete 60.000 fahrerlose Aufträge für Fortune-50-Einzelhändler in Texas, Arkansas und Arizona ohne Zwischenfälle. Aurora Innovation und McLane kündigten im Mai 2026 ebenfalls an, dass sie fahrerlose Fahrten in Texas zwischen Dallas und Houston aufnehmen würden, mit Plänen zur Ausweitung auf den gesamten US-amerikanischen Sun Belt.

Nach Automatisierungsgrad: Halbautomatisierte Systeme dominieren weiterhin, während vollautomatisierte Systeme voranschreiten

Halbautomatisierte Systeme hielten im Jahr 2025 einen Umsatzanteil von 55,90 %, was die praktische Struktur der meisten aktiven Lagerhäuser im nordamerikanischen Markt für Logistikautomatisierung widerspiegelte. Halbautomatisierte Systeme trugen 55,90 % des Umsatzes bei, da die meisten Brownfield-Standorte weiterhin WMS-gesteuerte menschliche Arbeit mit gezielter Robotik für repetitive Aufgaben wie Waren-zur-Person-Kommissionierung, Palettenbewegung oder Palettierung kombinieren. Dieses Modell hilft Betreibern, den Durchsatz zu verbessern, ohne die Kosten und das betriebliche Risiko einer vollständigen Umstellung auf sich zu nehmen. Staples Canada zeigte die Attraktivität dieses Ansatzes im Jahr 2025, als es 50 AMRs von Locus Robotics in einem Fulfillment-Center in Vancouver einsetzte und innerhalb von 4 Tagen die vollständige betriebliche Integration erreichte. In der nordamerikanischen Logistikautomatisierungsbranche bleibt diese hybride Struktur der Standard für Einrichtungen mit variablen Volumina, saisonalen Spitzen und bestehenden Layouts, die nicht einfach neu gestaltet werden können.

Vollautomatisierte Systeme wachsen schneller, mit einer CAGR von 8,13 % bis 2031, da Greenfield-Projekte und größere Netzwerkerneuerungen nun für unbemannte oder nahezu unbemannte Workflows konzipiert werden. Sinkende Sensorkosten, bessere Wahrnehmungssoftware und ein stärkeres Vertrauen in den kontinuierlichen Robotikbetrieb unterstützen diese Entwicklung. Locus Robotics stellte auf der MODEX 2026 Locus Array als vollständig autonomes Fulfillment-System vor, das mobile Robotik, einen integrierten Kommissionierarm und KI-gestützte Wahrnehmung kombiniert, mit frühen Bereitstellungen bereits bei DHL Supply Chain in Nordamerika. Locus erwarb dann im Mai 2026 Nexera Robotics, um die NeuraGrasp-Technologie hinzuzufügen und den SKU-Handhabungsbereich des Systems zu erweitern. Der nordamerikanische Markt für Logistikautomatisierung verringert daher die Lücke zwischen Teilautomatisierung und vollständiger Autonomie, da mobile Robotik und Robotermanipulation zunehmend auf einer gemeinsamen Orchestrierungsschicht laufen.

Nach Komponente: Hardware verankert den Umsatz, während Software zur Steuerungsschicht wird

Hardware entsprach im Jahr 2025 einem Umsatzanteil von 66,54 %, was sie zum größten Komponentensegment im nordamerikanischen Markt für Logistikautomatisierung machte. Hardware erfasste 66,54 % der Marktgröße des nordamerikanischen Marktes für Logistikautomatisierung im Jahr 2025, da automatisierte Lagerstrukturen, Fördersysteme, Sortierausrüstung, mobile Roboter und Technologien zur automatischen Identifikation und Datenerfassung weiterhin den größten anfänglichen Ausgabenpool darstellen. Dieser Teil des Marktes bleibt unverzichtbar, da der physische Durchsatz weiterhin von der installierten Basis an Maschinen abhängt, die Waren bewegen, lagern, sortieren und identifizieren. Geekplus hob die laufende Hardware-Innovation im März 2026 hervor, als es RoboShuttle V5 vorstellte, ein autonomes Fallhandhabungssystem der nächsten Generation, das für die Integration von Lager-, Kommissionier- und Einlagerungsworkflows entwickelt wurde.[3]Geekplus Technology Co., Ltd., „Geekplus stellt nächste Generation RoboShuttle V5 vor und setzt einen neuen Branchenstandard für autonome Kommissionierung und Fulfillment”, Geekplus Newsroom, geekplus.com In der Praxis basiert der nordamerikanische Markt für Logistikautomatisierung weiterhin auf Hardware, aber die Käuferpräferenz verlagert sich hin zu modularer Ausrüstung, die phasenweise erweitert werden kann, anstatt nur durch ein großes Installationsereignis.

Software mit einer CAGR von 8,21 % bis 2031 markiert die schnellste Komponentenexpansion im Größenprofil des nordamerikanischen Marktes für Logistikautomatisierung, da sich der Wert in Richtung Orchestrierung, Transparenz und Leistungsoptimierung verlagert. Lagerausführungsplattformen, KI-Routing-Tools, Cloud-Analysen und Echtzeit-Ausnahmebehandlung sind zu den wichtigsten Werkzeugen geworden, um mehr Durchsatz aus installierten Anlagen zu gewinnen. Kardex stärkte diese Richtung im April 2026, als es das Kardex ONE Software-Ökosystem für WMS-Konnektivität, Überwachung und KI-gestützte Leistungseinblicke in AutoStore-basierten Operationen einführte. Dienstleistungen tragen weiterhin durch Integration, Wartung und abonnementbasierte Bereitstellungsmodelle bei, aber die entscheidende Wettbewerbsschicht im nordamerikanischen Markt für Logistikautomatisierung ist zunehmend der Software-Stack, der über der Ausrüstung liegt.

Nach Endverbraucherbranche: E-Commerce und Pakete setzen den Maßstab, während der Lebensmitteleinzelhandel am schnellsten wächst

E-Commerce und Pakete hielten im Jahr 2025 einen Umsatzanteil von 42,67 %, was dieses Segment zum größten Endverbrauchersegment im nordamerikanischen Markt für Logistikautomatisierung machte. E-Commerce und Pakete führten, weil Betreiber in diesem Segment mehrere Jahre damit verbracht haben, Fulfillment-Dichte aufzubauen, um Same-Day- und Next-Day-Verpflichtungen zu unterstützen, und dieser Druck hat nicht nachgelassen. Die größten Einzelhändler haben den Standard für Geschwindigkeit und Genauigkeit erhöht, was Kontraktlogistiker und Direct-to-Consumer-Marken unter Druck setzt, zu automatisieren oder schwächere Fulfillment-Wirtschaftlichkeit zu akzeptieren. Exotec veranschaulichte dies im Jahr 2025 durch seinen Einsatz in der 760.000 Quadratfuß großen Savannah-Einrichtung von Komar Distribution Services, wo das Skypod-System zur Unterstützung des Direct-to-Consumer-Fulfillments für Marken aus den Bereichen Bekleidung, Haushaltswaren und Konsumgüter eingesetzt wird.[4]Exotec, „Exotec und Komar Distribution Services eröffnen Fulfillment-Center der nächsten Generation in Savannah”, Exotec Newsroom, exotec.com Im nordamerikanischen Markt für Logistikautomatisierung bleibt dieses Segment der sichtbarste Käufer von hochdichten Kommissionier-, Lager- und Sortiersystemen, da sowohl die Auftragsvielfalt als auch die Liefererwartungen hoch sind.

Der Lebensmitteleinzelhandel ist das am schnellsten wachsende Endverbraucher-Vertikale mit einer CAGR von 7,89 % bis 2031, da Online-Lebensmittelhandel, Kühlkettenhandhabung und Arbeitsintensität zusammen einen starken Automatisierungsfall ergeben. Associated Wholesale Grocers und Symbotic kündigten im März 2026 an, dass sie ein hochdichtes automatisiertes System auf 114.000 Quadratfuß im Gulf Coast Division Support Center von AWG in Pearl River, Louisiana, einsetzen würden, mit der Kapazität, fast 19 Millionen Fälle jährlich zu verarbeiten. OPEX und Peltier stellten im Januar 2026 auch eine automatisierte Fulfillment-Lösung mit mehreren Temperaturzonen und mehrfach tiefer Kaltlagerung vor, die aktive Kühlung direkt in automatisierte Lagersystem-Behälter integriert und den Bedarf an dedizierten Gefrierräumen beseitigt. Diese Bereitstellungen zeigen, warum temperaturkontrollierte Operationen zu einem der aktivsten Einführungsbereiche im nordamerikanischen Markt für Logistikautomatisierung werden. Fertigung, Lebensmittel und Getränke, Bekleidung und andere Endverbrauchergruppen machen weiterhin den Rest aus, aber der Lebensmitteleinzelhandel expandiert schneller, da Kühlkettenfehler kostspielig sind und die manuelle Handhabung schwer zu skalieren ist.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen regionalen Umsatzanteil von 77,89 %, was sie nach installierter Basis, Betreiberskala und Anbietertiefe zum Zentrum des nordamerikanischen Marktes für Logistikautomatisierung machte. Die Vereinigten Staaten hielten im Jahr 2025 77,89 % des Marktanteils des nordamerikanischen Marktes für Logistikautomatisierung, da sie eine hohe E-Commerce-Auftragsdichte mit dem tiefsten Fulfillment- und Distributionsfußabdruck der Region kombinieren. Amazons Hinzufügung von 18 Same-Day-Einrichtungen in mittelgroßen US-amerikanischen Ballungsräumen im April 2026 zeigte, wie schnell sich die Fulfillment-Infrastruktur näher an Nachfragecluster bewegt. Die Steuerpolitik unterstützt ebenfalls Automatisierungsinvestitionen, da die Leitlinien des Steuerdienstes der Vereinigten Staaten für 2026 eine Abzugsobergrenze nach Section 179 von 2.560.000 USD beibehielten und eine 100%ige Bonusabschreibung für qualifizierendes Eigentum unterstützten.

Dieses Umfeld begünstigt groß angelegte und wiederkehrende Automatisierungsprogramme, insbesondere im US-amerikanischen Sun Belt, wo neue Logistikbauprojekte weiterhin aktiv sind. Der nordamerikanische Markt für Logistikautomatisierung verzeichnet auch mehr Nachfrage in älteren Einrichtungen im Mittleren Westen und Nordosten, aber diese Projekte setzen stärker auf modulare Systeme, da die Nachrüstkomplexität höher ist. Dieser Unterschied ist wichtig, da die Brownfield-Nachfrage in den Vereinigten Staaten wahrscheinlich Lieferanten belohnen wird, die Automatisierung auf bestehende WMS und Ausrüstung aufschichten können, ohne lange Abschaltzeiten. Es erklärt auch, warum flexible Robotik und softwaregesteuerte Steuerung an Boden gewinnen, selbst wenn feste Automatisierung weiterhin wichtig bleibt. Im gesamten nordamerikanischen Markt für Logistikautomatisierung werden die Vereinigten Staaten wahrscheinlich die größte Käuferbasis bleiben, da sowohl der Druck durch Serviceniveaus als auch der Kapitalzugang dort stärker sind als anderswo in der Region.

Mexiko ist der am schnellsten wachsende Ländermarkt mit einer CAGR von 8,25 % bis 2031, und dieses Wachstum ist eng mit dem nearshoring-bedingten industriellen Aufbau verbunden. Flex' Verpflichtung von 1 Milliarde USD in 3 mexikanischen Bundesstaaten im Jahr 2025 und Mexikos Anteil von 37 % an den US-amerikanischen Importen von Computerausrüstung zeigen, wie die grenzüberschreitende Fertigungsdichte zunimmt. Logistic Properties of the Americas ergänzte dieses Muster im März 2026 durch einen vorausschauenden Kaufvertrag für erstklassige Industrieimmobilien im Großraum Mexiko-Stadt und nannte Nearshoring-Nachfrage und E-Commerce-Wachstum als Haupttreiber. Kanada hielt den verbleibenden Anteil am nordamerikanischen Markt für Logistikautomatisierung und entwickelt sich auf einem anderen Weg, der stärker durch Arbeitskräftemangel und Anlagenproduktivität als durch groß angelegtes Nearshoring angetrieben wird. Der AMR-Rollout von Staples Canada in Fulfillment-Centern in Vancouver und Ontario erreichte an jedem Standort innerhalb von 4 Tagen die volle Produktion, was zeigt, warum AMR-first-Bereitstellungsmodelle für kanadische Operationen geeignet sind, die Geschwindigkeit und Flexibilität benötigen. Kanada profitiert auch weiterhin von der Modernisierung von Fracht und Logistik rund um wichtige Verkehrsknotenpunkte, während Lagerbeschäftiger mit anhaltenden Personalengpässen konfrontiert sind, die eine weitere Automatisierungseinführung unterstützen.

Wettbewerbslandschaft

Der nordamerikanische Markt für Logistikautomatisierung ist in seinem oberen Segment mäßig konzentriert, wo Daifuku, Dematic, Toyota Automated Logistics, KNAPP, SSI SCHAEFER und Swisslog um komplexe Festautomatisierungsprogramme für große Fulfillment- und Distributionsstandorte konkurrieren. Unterhalb dieser Ebene wird der nordamerikanische Markt für Logistikautomatisierung fragmentierter, wobei AMR-fokussierte Akteure wie AutoStore, Locus Robotics, Geekplus und Hai Robotics um flexible Bereitstellungen konkurrieren, die eine schnellere Implementierung und geringere Einstiegskapitalanforderungen bieten. Diese Struktur schafft zwei Wettbewerbsarenen, eine zentriert auf große integrierte Systeme und eine andere zentriert auf modulare Robotik und softwaregesteuerte Flexibilität. Es erklärt auch, warum Käufer Anbieter oft nach Bereitstellungsgeschwindigkeit, Steuerungssoftware und Integrationsfähigkeit vergleichen und nicht nur nach Ausrüstungsspezifikationen.

Eine der deutlichsten strategischen Verschiebungen im Jahr 2026 war der Zusammenbruch der alten Trennung zwischen Hardware-Lieferanten und Software-Anbietern. Dematics Partnerschaft mit GreyOrange im April 2026 brachte die KI-Orchestrierungsplattform GreyMatter in Dematics Ökosystem, was signalisierte, dass selbst große Festautomatisierungsakteure Orchestrierungssoftware nun als unverzichtbar betrachten. AutoStore bewegte sich in dieselbe Richtung mit CubeVerse und AutoStore Intelligence, die darauf ausgelegt waren, den Durchsatz innerhalb bestehender Systeme ohne zusätzliche Hardware zu verbessern. Locus Robotics erweiterte seine Position durch Locus Array im April 2026 und stärkte dann die Robotermanipulation durch die Nexera-Akquisition im Mai 2026. Diese Schritte zeigen, dass der nordamerikanische Markt für Logistikautomatisierung Anbieter belohnt, die einmalige Hardware-Bereitstellungen in wiederkehrende Software-, Service- und Upgrade-Beziehungen umwandeln können.

Eine weitere wichtige Veränderung kam durch die Einführung von Toyota Automated Logistics durch Toyota Industries Corporation im April 2026, die das Lagergeschäft von Vanderlande, Bastian Solutions und viastore unter einer globalen Marke zusammenführte. Diese Reorganisation schuf eine stärkere Integrationsplattform mit breiter Reichweite in Nordamerika und verringerte die Relevanz von Viastore als eigenständigen Namen in diesem Markt. Gleichzeitig berichtete Geekplus, dass neue unterzeichnete Aufträge in Amerika im Jahr 2025 um mehr als 50 % im Jahresvergleich wuchsen, was zeigte, dass preislich wettbewerbsfähige und flexible Robotikanbieter weiterhin Fortschritte machen. Der nordamerikanische Markt für Logistikautomatisierung bietet weiterhin Raum in der Automatisierung mittelständischer Kontraktlogistiker, im Kühlketten-Fulfillment und in der grenzüberschreitenden Transportorchestrierung, aber die Anbieter, die am wahrscheinlichsten Marktanteile gewinnen werden, sind diejenigen, die Integrationstiefe mit anbieterunabhängiger Software und schnelleren Bereitstellungszyklen kombinieren.

Marktführer der nordamerikanischen Logistikautomatisierungsbranche

Daifuku Co., Ltd.

SSI SCHAEFER AG

KNAPP AG

Vanderlande Industries B.V.

BEUMER Group GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Medline enthüllte seine 24. AutoStore-Installation in seinem Distributionszentrum in Aurora, Colorado, mit 96 Robotern und 38.000 Behältern, wodurch die globale Roboterflotte des Unternehmens auf mehr als 2.100 Einheiten erweitert wurde. Der Aurora-Standort ist Teil von Medlines systematischen Bemühungen, Durchsatz und Auftragskapazität in seinem US-amerikanischen Distributionsnetzwerk zu skalieren, um der wachsenden Nachfrage von Gesundheitskunden gerecht zu werden.

- April 2026: Dematic und GreyOrange kündigten auf der MODEX 2026 in Atlanta, 13.–16. April, eine strategische Partnerschaft an, die es Dematic ermöglicht, die KI-gestützte Plattform GreyMatter von GreyOrange anzubieten, die Roboter und Workflows für verbesserte Geschwindigkeit und Genauigkeit koordiniert und eine einheitliche Orchestrierung von fester Automatisierung, AMRs und menschlichen Workflows innerhalb eines einzigen Systems schafft.

- April 2026: Locus Robotics stellte Locus Array vor, ein vollständig autonomes Fulfillment-System, das mobile Robotik, einen integrierten Roboter-Kommissionierarm und KI-gestützte Wahrnehmung kombiniert. Frühe Bereitstellungen begannen bei Kunden, darunter DHL Supply Chain in Nordamerika, mit globaler Expansion nach Europa und in den asiatisch-pazifischen Raum.

- März 2026: AutoStore stellte die CubeVerse-Plattform vor, ein neues cloudbasiertes Software-Ökosystem, das Daten, Anwendungen und KI-Fähigkeiten über den gesamten Fulfillment-Lebenszyklus vereint, und führte KI-gestützte Analysen, selbstoptimierende Fulfillment-Prozesse und 24/7-Betriebsunterstützung innerhalb bestehender AutoStore-Grid-Installationen ohne zusätzliche Hardware ein.

Berichtsumfang des nordamerikanischen Marktes für Logistikautomatisierung

Der nordamerikanische Markt für Logistikautomatisierung ist segmentiert nach Funktion (Lagerautomatisierung und Transportautomatisierung), Automatisierungsgrad (vollautomatisiert und halbautomatisiert), Komponente (Hardware, Software und Dienstleistungen), Endverbraucherbranche (E-Commerce und Pakete, Lebensmittel und Getränke, Lebensmitteleinzelhandel, Bekleidung und Mode, Fertigung und andere Endverbraucherbranchen) und Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lagerautomatisierung | Komponente | Hardware | Mobile Roboter |

| Automatisierte Lager- und Abrufsysteme | |||

| Automatisierte Sortiersysteme | |||

| Fördersysteme | |||

| Automatische Identifikation und Datenerfassung (AIDC) | |||

| Auftragskommissionierung | |||

| Software | |||

| Dienstleistungen | |||

| Transportautomatisierung | Komponente | Hardware | |

| Software | |||

| Dienstleistungen |

| Vollautomatisierte Systeme |

| Halbautomatisierte Systeme |

| Hardware |

| Software |

| Dienstleistungen |

| E-Commerce und Pakete |

| Lebensmittel und Getränke |

| Lebensmitteleinzelhandel |

| Bekleidung und Mode |

| Fertigung |

| Andere Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Funktion | Lagerautomatisierung | Komponente | Hardware | Mobile Roboter |

| Automatisierte Lager- und Abrufsysteme | ||||

| Automatisierte Sortiersysteme | ||||

| Fördersysteme | ||||

| Automatische Identifikation und Datenerfassung (AIDC) | ||||

| Auftragskommissionierung | ||||

| Software | ||||

| Dienstleistungen | ||||

| Transportautomatisierung | Komponente | Hardware | ||

| Software | ||||

| Dienstleistungen | ||||

| Nach Automatisierungsgrad | Vollautomatisierte Systeme | |||

| Halbautomatisierte Systeme | ||||

| Nach Komponente | Hardware | |||

| Software | ||||

| Dienstleistungen | ||||

| Nach Endverbraucherbranche | E-Commerce und Pakete | |||

| Lebensmittel und Getränke | ||||

| Lebensmitteleinzelhandel | ||||

| Bekleidung und Mode | ||||

| Fertigung | ||||

| Andere Endverbraucherbranchen | ||||

| Nach Land | Vereinigte Staaten | |||

| Kanada | ||||

| Mexiko | ||||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für die nordamerikanische Logistikautomatisierung bis 2031?

Der nordamerikanische Markt für Logistikautomatisierung belief sich im Jahr 2026 auf 30,51 Milliarden USD und wird bis 2031 voraussichtlich 43,30 Milliarden USD bei einer CAGR von 7,25 % erreichen.

Welche Funktion führt die Nachfrage in diesem Bereich an?

Die Lagerautomatisierung blieb mit einem Umsatzanteil von 61,34 % im Jahr 2025 die größte Funktion, da Lagerung, Kommissionierung und Sortierung weiterhin die klarste Kapitalrendite bei Automatisierungsausgaben bieten.

Welcher Bereich wächst in der Logistikautomatisierung in Nordamerika am schnellsten?

Die Transportautomatisierung ist die am schnellsten wachsende Funktion mit einer CAGR von 7,94 % bis 2031, unterstützt durch frühe kommerzielle Bereitstellungen von autonomen Frachtoperationen auf SAE-Level-4-Niveau.

Warum gewinnt Software in der Fulfillment-Automatisierung an Bedeutung?

Software ist die am schnellsten wachsende Komponente mit einer CAGR von 8,21 %, da Betreiber zunehmend Orchestrierungswerkzeuge benötigen, die Roboter, automatisierte Lagersysteme und Arbeitskräfte in Echtzeit in gemischten Umgebungen koordinieren.

Welches Endverbrauchersegment prägt die aktuellen Investitionsmuster am stärksten?

E-Commerce und Pakete führten mit einem Umsatzanteil von 42,67 % im Jahr 2025, während der Lebensmitteleinzelhandel mit einer CAGR von 7,89 % am schnellsten wächst, da Kühlketten- und Online-Lebensmittelanforderungen neue Automatisierungsausgaben antreiben.

Welches Land bietet die schnellste Wachstumschance in der Region?

Mexiko ist der am schnellsten wachsende Ländermarkt mit einer CAGR von 8,25 % bis 2031, unterstützt durch nearshoring-bedingte industrielle Expansion und steigende Nachfrage nach automatisierter grenzüberschreitender Logistikinfrastruktur.

Seite zuletzt aktualisiert am: