MNS Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.46 Milliarden US-Dollar |

| Marktgröße (2031) | 58.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MNS Marktanalyse von Mordor Intelligence

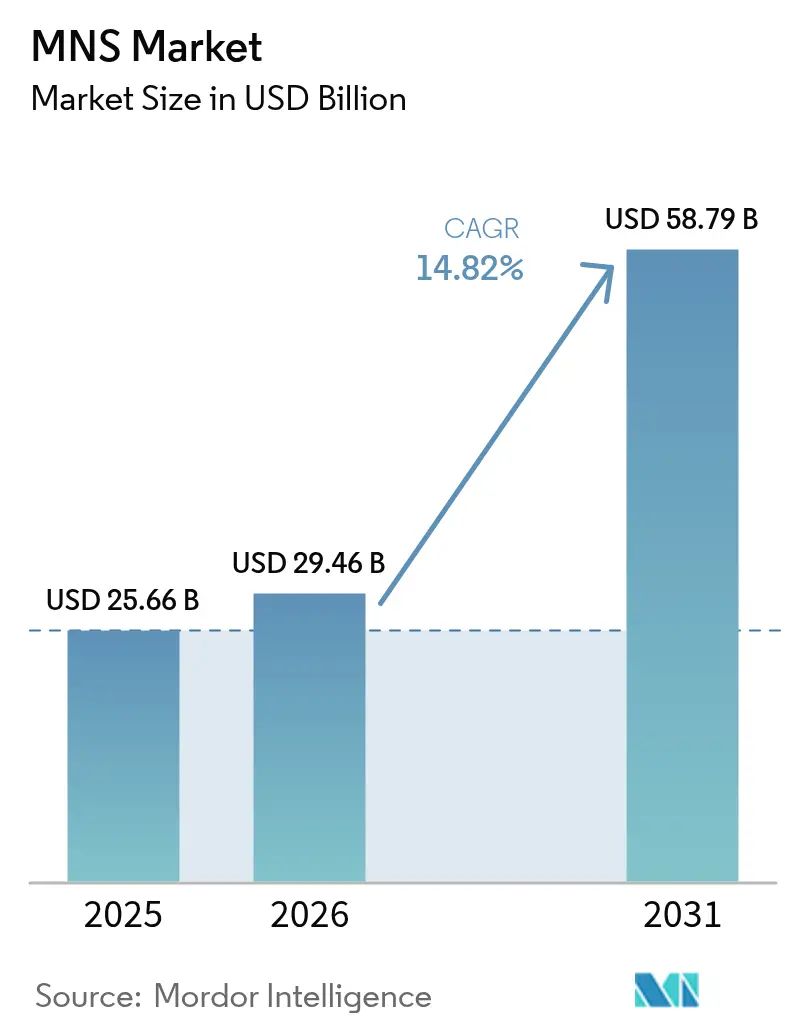

Die Marktgröße für Massenbenachrichtigungssysteme wird voraussichtlich von 25,66 Milliarden USD im Jahr 2025 auf 29,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 14,82 % über den Zeitraum 2026–2031 einen Wert von 58,79 Milliarden USD erreichen. Erhöhte Klimarisiken, strengere Sicherheitsvorschriften und technologische Fortschritte konvergieren, um die Akzeptanzdynamik hochzuhalten. Organisationen erwarten heute eine einzige Plattform, die Menschen per SMS, Sprache, soziale Medien, Desktop-Popups, Lautsprecherdurchsagen und IoT-Sensoren erreicht und dabei Nachrichten nach Standort und Rolle anpasst. Die Cloud-Bereitstellung dominiert, weil Unternehmen sofortige Skalierbarkeit und Fernverwaltung wünschen, doch das Hybridmodell holt auf, da Sicherheitsteams eine engere On-Premise-Kontrolle anstreben. Anbieter, die die Integration mit 5G, Analysen und bestehender Infrastruktur beherrschen, sind am besten positioniert, um neue Projekte zu gewinnen, da die Ausgaben von der Regierung auf das Gesundheitswesen, das Bildungswesen, Versorgungsunternehmen und kleine Unternehmen ausgeweitet werden.

Wichtigste Erkenntnisse des Berichts

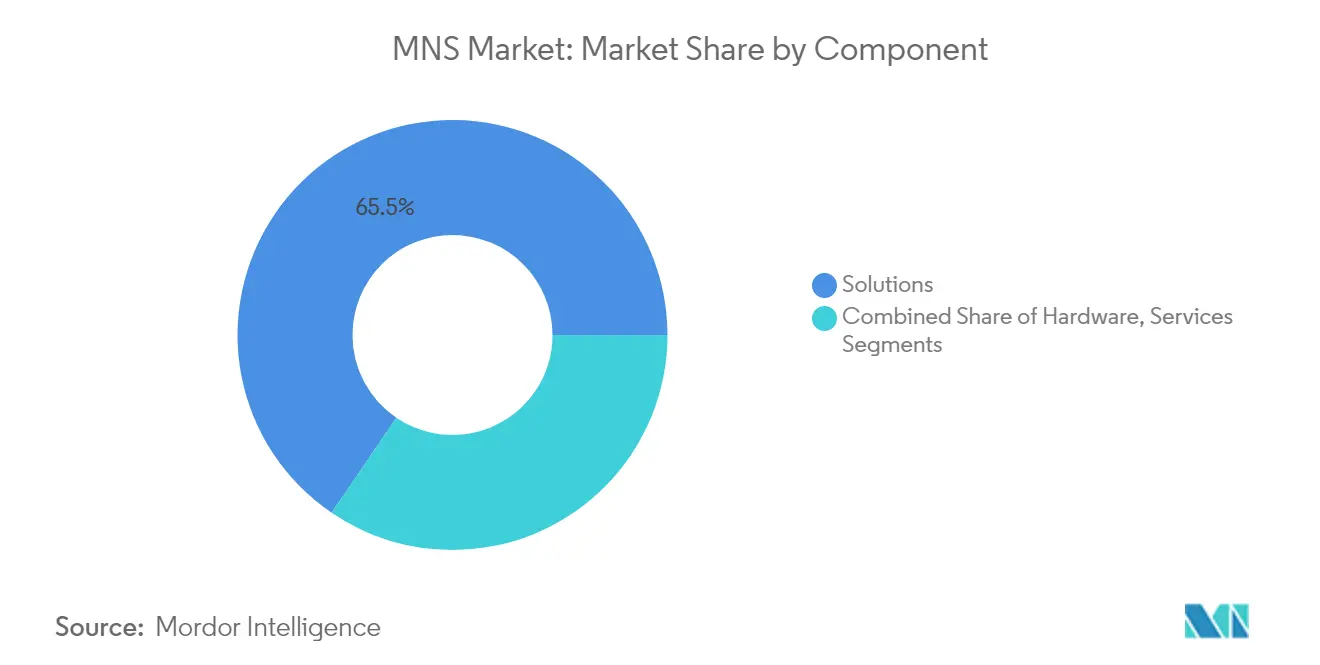

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 65,50 % am Markt für Massenbenachrichtigungssysteme, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,9 % wachsen werden.

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2025 70,30 % des Marktes für Massenbenachrichtigungssysteme; Hybrid wird voraussichtlich bis 2031 mit einer CAGR von 19,65 % expandieren.

- Nach Lösungszweck führten integrierte öffentliche Warn- und Alarmierungsplattformen im Jahr 2025 mit einem Umsatzanteil von 38,60 %, während Geschäftskontinuität und Notfallwiederherstellung mit einer CAGR von 20,85 % voranschreiten.

- Nach Unternehmensgröße entfielen im Jahr 2025 61,30 % der Marktgröße für Massenbenachrichtigungssysteme auf Großunternehmen, während KMU mit einer CAGR von 22,1 % wachsen.

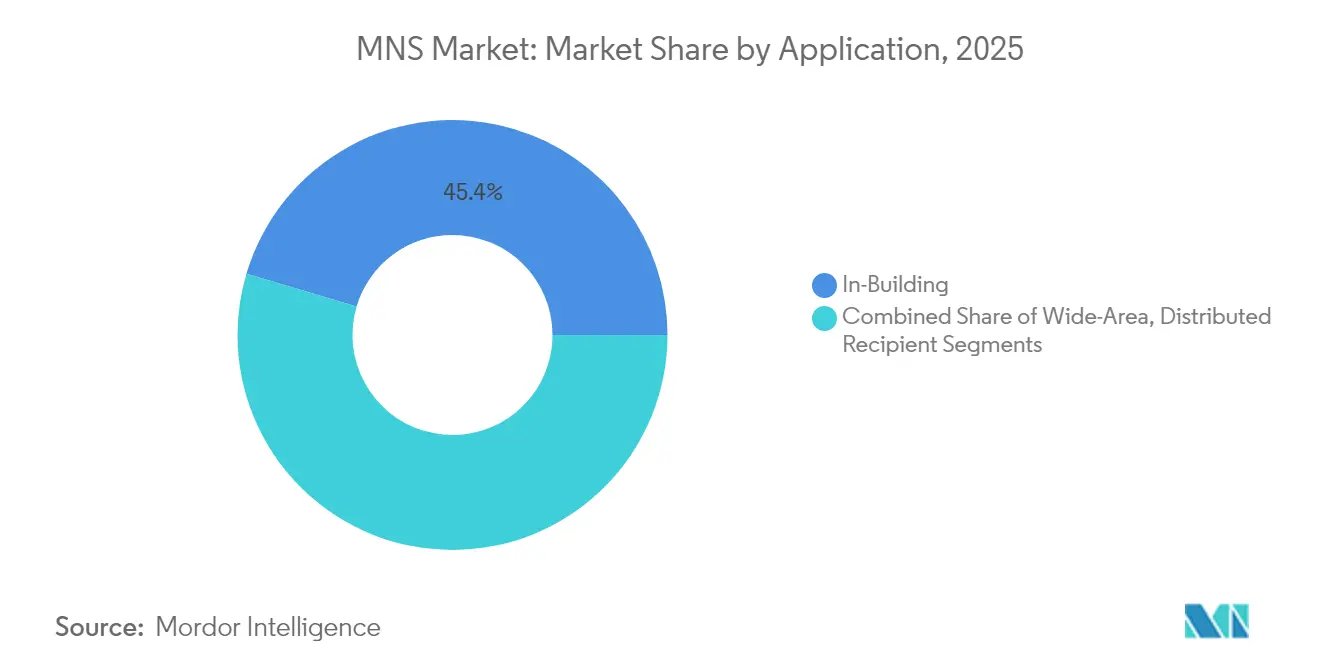

- Nach Anwendung dominierten gebäudeinterne Lösungen im Jahr 2025 mit 45,40 % der Marktgröße für Massenbenachrichtigungssysteme; verteilte Empfängersysteme führen das Feld mit einer CAGR von 18,95 % an.

- Nach Endnutzer-Vertikale führten Regierung und Verteidigung im Jahr 2025 mit einem Anteil von 27,60 %, und das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 21,05 % wachsen.

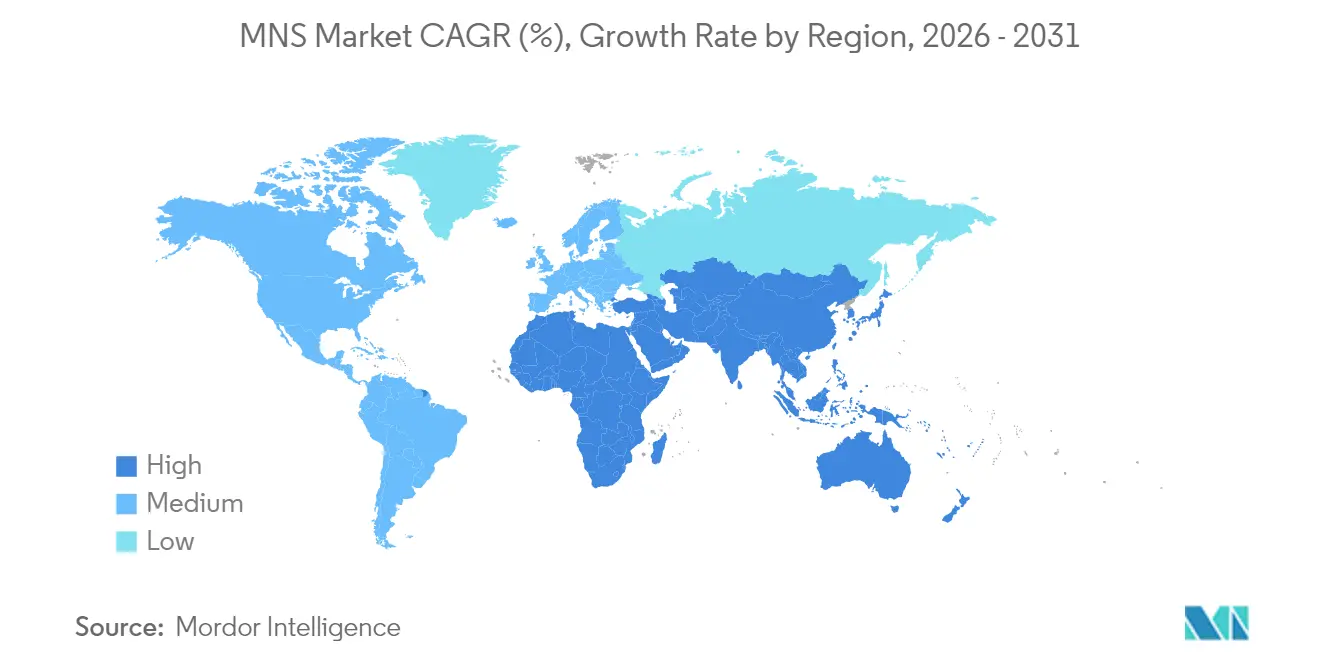

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 39,60 % am Markt für Massenbenachrichtigungssysteme, aber der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 16,9 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale MNS Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Beschleunigte 5G-Einführungen ermöglichen multimediale Alarmierung | +3.5% | Asiatisch-pazifischer Raum mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| EU-Artikel 110 Mehrkanal-Pflicht zur öffentlichen Warnung | +2.8% | Europa mit globalen Compliance-Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Katastrophen fördern kommunale Bereitstellungen | +2.1% | Nordamerika, zunehmende Relevanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Campus-Digitalisierung fördert BYOD-Sicherheitsökosysteme | +1.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Netzmodernisierungsprojekte von Versorgungsunternehmen erfordern OT/IT-konvergierte Alarmierungsplattformen | +1.4% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Schnelle KMU-Akzeptanz cloudbasierter Benachrichtigungsplattformen | +1.2% | Global, am stärksten in Nordamerika und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte 5G-Einführungen ermöglichen multimediale Echtzeit-Alarmierung

5G bietet Gigabit-Durchsatz und Millisekunden-Latenz, sodass Plattformen hochauflösende Videos, Grundrisse und interaktive Evakuierungskarten statt einfachem Text übertragen können. Städtische Zentren in Japan, Südkorea und Singapur nutzen bereits standortbasierte Warnungen, die sich anpassen, wenn sich Empfänger durch eine Stadt bewegen. Betreiber berichten von einer um 20 % höheren Konnektivitätszufriedenheit bei Großveranstaltungen im Vergleich zu 4G – ein Datenpunkt, der Notfallmanager bei der Planung für überlastete Netzwerke beruhigt.[1]Ericsson, "5G verbessert die Konnektivität bei den größten Veranstaltungen 2024," ericsson.com Anbieter, die Network-Slicing- und Edge-Computing-Funktionen einbetten können, differenzieren sich durch Geschwindigkeit, Redundanz und Inhaltsvielfalt. Da Spektrumauktionen fortgesetzt werden und die Gerätedurchdringung steigt, wird der Markt für Massenbenachrichtigungssysteme zusätzliche Mittel für die öffentliche Sicherheit erschließen, die an 5G-Abdeckungsziele geknüpft sind.

EU-EECC-Artikel 110 treibt Mehrkanal-Compliance voran

Der Kodex verpflichtet alle 27 EU-Staaten, „die maximal mögliche betroffene Bevölkerung” zu erreichen, und drängt Regierungen dazu, Cell-Broadcast, standortbasierte SMS und App-Benachrichtigungen zu kombinieren. Für die Compliance vorgesehene Finanzierungsströme haben die Einführung von Hybridplattformen beschleunigt, die mehrsprachige Inhalte, bidirektionales Messaging und grenzüberschreitende Interoperabilität unterstützen.[2]Europäische Kommission, "Notfallkommunikation und öffentliche Warnsysteme," interoperable-europe.ec.europa.eu Gewerbliche Nutzer folgen derselben Architektur, um die Kommunikation zur Geschäftskontinuität zu optimieren, und ziehen private Investitionen früher als erwartet in den Markt für Massenbenachrichtigungssysteme.

Eskalierende Klimakatastrophen beschleunigen kommunale Bereitstellungen

Hurrikane, Waldbrände und Überschwemmungen werden häufiger und schwerwiegender, was Stadtverantwortliche dazu veranlasst, Sensornetzwerke mit automatisierten Messaging-Workflows zu integrieren. Frühe Anwender in Kalifornien und Florida lösen nun innerhalb von Sekunden nach einer Änderung des Brandperimeters Evakuierungshinweise auf Nachbarschaftsebene aus, was die Compliance verbessert und die Opferzahlen senkt. Diese Erfolge treiben neue Zuschüsse und Anleiheemissionen an, die für moderne Alarmierungssysteme vorgesehen sind, und steigern die langfristige Nachfrage im Markt für Massenbenachrichtigungssysteme.[3] Security World Market, "Steigende Nachfrage treibt starkes Wachstum bei Massenbenachrichtigungssystemen," securityworldmarket.com

Campus-Digitalisierung transformiert die Sicherheit im Bildungswesen

Universitäten, die mit campusweitem WLAN, digitaler Beschilderung und mobilen Apps ausgestattet sind, machen persönliche Smartphones zum primären Sicherheitskanal. BYOD-Richtlinien ermöglichen nach Gebäude, Stundenplan oder Rolle gefilterte Nachrichten, während Zwei-Wege-Chat-Funktionen Studierenden ermöglichen, Live-Updates an Sicherheitsteams zu senden. Integrationen mit Zutrittskontroll- und Videomanagementsystemen automatisieren Lockdowns, wenn eine Anomalie erkannt wird, und verkürzen die Zeitspanne zwischen Vorfallserkennung und Benachrichtigung.

Analyse der Hemmnisswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Fragmentierte Spektrumrichtlinien verzögern die Einführung von Cell-Broadcast | -1.2% | Afrika und Teile des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Steigende Cyberversicherungsprämien erhöhen die Cloud-Gesamtbetriebskosten im Gesundheitswesen | -0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Alarmermüdung schränken die Nachrichtenhäufigkeit in Großunternehmen ein | -0.7% | Global, insbesondere in Unternehmensumgebungen | Mittelfristig (2–4 Jahre) |

| Begrenzte mehrsprachige Inhaltsbibliotheken verlangsamen die Akzeptanz in den nordischen Ländern | -0.5% | Nordische Länder, Ausstrahlungseffekt auf mehrsprachige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Spektrumrichtlinien behindern die Akzeptanz in Afrika

Cell-Broadcast basiert auf harmonisierten Spektrumrichtlinien, doch die Richtlinien variieren stark in 54 afrikanischen Ländern. Anbieter sehen sich mit individuellen Integrationen für jeden Netzbetreiber konfrontiert, was Pilotprojekte verlängert und Kosten erhöht, was öffentliche Sicherheitsbereitstellungen verlangsamt, selbst wenn die 3G- und 4G-Abdeckung über 90 % steigt. Regionale Harmonisierungsbemühungen sind im Gange, aber bis sie ausgereift sind, bleibt das Wachstum hinter anderen aufstrebenden Regionen zurück.

Cyberversicherungsprämien erhöhen die Cloud-Gesamtbetriebskosten im Gesundheitswesen

Prämienerhöhungen von 30–50 % haben die Kosten-Nutzen-Analysen für die Verlagerung der Patientenkommunikation in die Cloud verändert. Krankenhäuser bestehen nun auf Ende-zu-Ende-Verschlüsselung, Zero-Trust-Architektur und On-Premise-Datentresoren, was viele in Richtung hybrider Bereitstellungen drängt. Anbieter müssen zusätzliche Zertifizierungskosten absorbieren oder riskieren, Ausschreibungen an etablierte Anbieter mit nachgewiesenen Compliance-Nachweisen zu verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen festigen die Führungsposition

Die Marktgröße für Massenbenachrichtigungssysteme im Bereich Lösungen erreichte im Jahr 2025 16,8 Milliarden USD, was einem Anteil von 65,50 % entspricht, da Behörden und Unternehmen hardwarezentrierte Setups durch Kommandozentren-Software ersetzten. Software vereint SMS, Sprache, E-Mail, Sirenen und Beschilderung unter einer Konsole, was den Schulungsbedarf und die Lizenzduplizierung reduziert. In der zweiten Hälfte des Jahrzehnts werden Analysemodule, die das Empfängerverhalten vorhersagen, voraussichtlich Upgrades bei bestehenden Kunden auslösen und den Lösungsumsatz auf einem zweistelligen Wachstumspfad halten. Dienstleistungen sind zwar ein kleinerer Anteil, wachsen aber mit einer CAGR von 17,9 %, da Integration, Anpassung und 24/7-Überwachung Fachkenntnisse erfordern.

Hardware behält einen Stellenwert in Werken, Flughäfen und Schulen, wo Stroboskopleuchten, wandmontierte Lautsprecher und Außensirenen geschäftskritisch bleiben. Hersteller betten jedoch IP-Konnektivität in diese Geräte ein, damit sie den Status an die zentrale Plattform zurückmelden können. Professionelle Serviceteams bündeln Bewertungen, regulatorische Beratung und Lebenszykluswartung in mehrjährige Verträge, was für Anbieter vorhersehbare Cashflows schafft und für Kunden unerwartete Kosten senkt. Solche verwalteten Modelle erweitern den Lösungsvorsprung im Markt für Massenbenachrichtigungssysteme weiter.

Nach Bereitstellungsmodell: Cloud zuerst, Hybrid auf dem Vormarsch

Die Cloud erfasste im Jahr 2025 70,30 % des Marktes für Massenbenachrichtigungssysteme, da Administratoren sofortige Skalierbarkeit, nutzungsbasierte Preisgestaltung und problemlose Upgrades bevorzugten. SaaS-Plattformen vereinfachten auch das mandantenfähige Management für Großunternehmen mit Dutzenden von Standorten. Dieses Modell spricht KMU an, denen IT-Personal fehlt, und treibt die höchste Anzahl an Nettoneukunden an. Dennoch lenken Datensouveränitätsregeln, der Bedarf an lokaler Überlebensfähigkeit und Bedenken hinsichtlich Anbieterabhängigkeit Finanzdienstleister, Versorgungsunternehmen und Krankenhäuser in Richtung hybrider Ansätze. Die Hybrid-Akzeptanz wird voraussichtlich mit einer CAGR von 19,65 % wachsen, der schnellsten Rate bei den Bereitstellungsoptionen.

On-Premise-Bereitstellungen schrumpfen, werden aber nicht verschwinden. Eigentümer kritischer Infrastrukturen betreiben oft eine lokale Instanz auf gehärteten Servern, damit Nachrichten auch bei Ausfall externer Verbindungen fließen. Containerisierte Architekturen ermöglichen es Betreibern nun, Workloads zwischen öffentlichen Clouds und lokalen Clustern zu verschieben und dabei Kosten und Kontrolle auszubalancieren. Da diese Flexibilität zum Mainstream wird, werden im Markt für Massenbenachrichtigungssysteme wahrscheinlich die Grenzen zwischen „Cloud” und „On-Premise” verschwimmen, wobei Käufer workloadspezifische Richtlinien statt eines einzigen Pauschalmodells wählen.

Nach Lösungszweck: Öffentliche Warnsysteme verankern die Ausgaben

Integrierte öffentliche Warn- und Alarmierungssysteme hielten im Jahr 2025 38,60 % des Umsatzes, getrieben durch staatliche und nationale Mandate. Diese Plattformen verbinden sich mit Telekommunikationsnetzen, um Evakuierungsanordnungen, Wetterwarnungen und Amber-ähnliche Hinweise zu übertragen. Die Akzeptanz beschleunigte sich, nachdem Tests bewiesen, dass Cell-Broadcast nahezu jedes Mobilgerät erreicht, einschließlich Nicht-Smartphones, was es in Krisen unverzichtbar macht. Lösungen für Geschäftskontinuität und Notfallwiederherstellung sind nun der Wachstumsmotor; ihre CAGR von 20,85 % spiegelt die Nachfrage des Privatsektors nach schneller Ausfallkartierung, Warnungen bei Lieferkettenunterbrechungen und Nachrichten bei Cybervorfällen wider.

Die Marktgröße für Massenbenachrichtigungssysteme im Bereich interoperabler Notfallkommunikation steigt ebenfalls, da Behörden eine behördenübergreifende Zusammenarbeit erfordern. Standards wie das Common Alerting Protocol sind nun in Ausschreibungen eingebettet, was Anbieter zur Zertifizierung der Interoperabilität zwingt. Mehrwert entsteht durch inhaltsreiche Funktionen wie geocodierte Karten und Push-to-Talk-Sprache, die die Klarheit verbessern und Alarmermüdung reduzieren. Die Flexibilität, zwischen öffentlicher Sicherheit und Unternehmens-Workflows zu wechseln, wird schnell zu einem zentralen Kaufkriterium.

Nach Anwendung: Gebäudeinterne Lösungen bleiben unverzichtbar

Gebäudeinterne Plattformen repräsentierten im Jahr 2025 45,40 % des Marktes, da Facility-Manager jeden Bewohner bei Ereignissen wie Bränden oder aktiven Angreifern erreichen müssen. Diese Systeme verbinden sich mit Brandmeldezentralen, Stroboskopleuchten und Lautsprechern, um hohe Umgebungsgeräusche zu überwinden. Digitale Beschilderung und Desktop-Übernahmen erhöhen die Sichtbarkeit, selbst wenn die Mobilfunkabdeckung nachlässt. Da Organisationen hybride Büros wiedereröffnen, nutzen sie Konferenzraumdisplays und Tischtelefone als zusätzliche Endpunkte und stärken die Beständigkeit des Segments.

Verteilte Empfängerlösungen schreiten jedoch mit einer CAGR von 18,95 % voran, was die Mobilität der Belegschaft und das Fernlernen widerspiegelt. Sie stützen sich auf Cloud-Gateways, um Benutzer per GPS oder WLAN zu lokalisieren und dann rollenbasierte Nachrichten zu übermitteln, was sie für Außendiensttechniker, Logistikfahrer und Telemedizinpersonal unverzichtbar macht. Weitbereichssysteme, die von Kommunen genutzt werden, schichten auch Geodaten, damit Warnungen relevant bleiben und Ermüdung minimiert wird. Diese Trends erweitern gemeinsam die adressierbare Basis des Marktes für Massenbenachrichtigungssysteme und ermutigen Käufer, eine Mischung aus gebäudeinternen und verteilten Fähigkeiten einzusetzen.

Nach Endnutzer-Vertikale: Regierung führt, Gesundheitswesen beschleunigt

Regierung und Verteidigung hielten im Jahr 2025 27,60 % des Umsatzes aufgrund der gesetzlichen Pflicht, die Öffentlichkeit zu warnen und Personal zu schützen. Investitionen umfassen alles von Außensirenen und Radiounterbrechungen bis hin zu sicheren mobilen Apps für Ersthelfer. Programmbudgets verlagern sich in Richtung cloudbasierter Analysen, die Bevölkerungsbewegungen modellieren und Unterkunftskapazitäten vorhersagen, was den langfristigen Dienstleistungsumsatz steigert. Gesundheitseinrichtungen sind der am schnellsten wachsende Bereich mit einer CAGR von 21,05 %, da Patientensicherheitsregeln nun schnelle Code-Warnungen, Personalrückrufe und Besucherbenachrichtigungen erfordern.

Krankenhäuser integrieren Paging, Schwesternruf und klinisches Messaging in eine Umgebung, um Alarmüberlastung zu verhindern und die Reaktionszeit auf kritische Ereignisse wie Herzstillstand zu verkürzen. Bildung, Versorgungsunternehmen und Transport folgen dicht dahinter, jeweils getrieben durch branchenspezifische Vorschriften und IoT-Instrumentierung. Da vertikale Anwendungsfälle zunehmen, gewinnen Anbieter mit konfigurierbaren Vorlagen und offenen APIs Marktanteile im Markt für Massenbenachrichtigungssysteme aufgrund schnellerer Bereitstellung und niedrigerer Anpassungskosten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 39,60 % des Umsatzes und spiegelt damit eine ausgereifte Telekommunikationsinfrastruktur, Fördermittel und eine Erfolgsbilanz bei extremen Wetterereignissen wider. Kommunen betten Massenalarmierung nun in umfassendere Smart-City-Plattformen ein, die Verkehrssensoren, Hochwasserpegel und Waldbrandkameras mit automatischen ausgehenden Nachrichten verbinden. Cloud-native Upgrades fallen auch mit den hohen Cyberversicherungsanforderungen der Region zusammen und stellen sicher, dass Datenschutzfunktionen in jede Bereitstellung eingewoben sind.

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 16,9 %, der höchsten unter allen Regionen. Beschleunigte 5G-Einführungen in Südkorea, Japan und Australien ermöglichen es Behörden, Videoclips und mehrsprachige Untertitel an Warnungen anzuhängen, was das Verständnis in dicht besiedelten Städten verbessert. Staatliche Konjunkturprogramme für Katastrophenresilienz in taifungefährdeten Ländern wie den Philippinen leiten frisches Kapital in den Markt für Massenbenachrichtigungssysteme. Unterdessen integrieren Chinas Megastadtprojekte Warnungen mit Überwachungskameras und E-Wallet-Super-Apps und verbinden öffentliche Sicherheit mit alltäglichem digitalem Verhalten.

Europa liegt zwischen diesen Extremen, aber sein Wachstum wird von der regulatorischen Compliance dominiert. Die Frist für EECC-Artikel 110 veranlasste jeden Mitgliedstaat, Mittel für Mehrkanal-Warnungen zu budgetieren, während die DSGVO Anbieter dazu drängte, in Einwilligungsmanagement und Datenminimierung zu investieren. Der Fokus der nordischen Region auf mehrsprachige Inhalte verlangsamt einige Projekte, erweitert aber letztendlich die Produktfähigkeit für den Export. Das Vereinigte Königreich, das außerhalb der EU-Richtlinien operiert, entwirft eigene Standards, die sich dennoch an den Cell-Broadcast-Best-Practices orientieren und eine kontinuierliche grenzüberschreitende Interoperabilität gewährleisten.

Wettbewerbslandschaft

Der Markt für Massenbenachrichtigungssysteme ist mäßig konzentriert. Eine Mischung aus Sicherheitsgiganten und Nischenspezialisten konkurriert um Breite, Integrationsfreundlichkeit und vertikale Expertise. Motorola Solutions hat seinen Stack durch die Übernahme von Rave Mobile Safety vertieft und Land-Mobile-Radio, Video und Kommandozentren-Software unter einem Dach vereint. Honeywell, Siemens und Eaton nutzen weiterhin globale Brandmeldungskanäle, betonen aber nun die Software-Orchestrierung, um cloudnative Disruptoren abzuwehren.

Reine Anbieter wie Everbridge, OnSolve und AlertMedia setzen das Tempo bei der Vorfallsorchestrierung, indem sie KI für Nachrichtenoptimierung, prädiktive Analysen und automatisierte Compliance-Prüfungen einbetten. Genasys und Blackberry AtHoc nutzen sichere Regierungsnetzwerke und bieten hochleistungsfähige akustische Geräte und gehärtetes Messaging für Verteidigungskunden. Regionale Akteure in Europa und Asien gewinnen Aufträge, indem sie Sprachpakete anpassen und Vorlagen entwerfen, die lokalen Vorschriften entsprechen.

Strategische Partnerschaften nehmen zu. Telekommunikationsbetreiber bündeln Benachrichtigungs-APIs mit Enterprise-Mobility-as-a-Service, während Hyperscale-Clouds Anbieter umwerben, um SaaS-Plattformen mit Guthaben und Co-Marketing zu hosten. Systemintegratoren fügen durch schnelle Bereitstellungspakete und verwaltete Resilienz-Center Mehrwert hinzu. Da Übernahmen fortgesetzt werden, werden die fünf größten Anbieter bis 2030 voraussichtlich nahezu 50 % des globalen Umsatzes auf sich vereinen, doch lokalisierte Innovation hält die Eintrittsbarrieren moderat und sorgt für gesunden Wettbewerb im Markt für Massenbenachrichtigungssysteme.

MNS Branchenführer

Everbridge Inc.

Motorola Solutions Inc.

Honeywell International Inc.

Siemens AG

Blackberry AtHoc Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Genasys Inc. meldete Rekordaufträge von 111 Millionen USD im Geschäftsjahr 2024 und einen Auftragsbestand von über 40 Millionen USD, was die Nachfrage nach Schutzkommunikation in Regierungs- und öffentlichen Sicherheitssektoren unterstreicht.

- April 2025: Genasys sicherte sich mehrjährige Verträge mit dem Utah Department of Corrections und Los Angeles County und erweiterte damit seinen Fußabdruck bei der US-Regierung.

- März 2025: AlertMedia wurde im Gartner Peer Insights-Bericht als Customers' Choice ausgezeichnet und erzielte 4,7/5 aus 153 Bewertungen, was seine Unternehmenstauglichkeit unterstreicht.

- November 2024: Ericsson-Forschung zeigte, dass 5G-Nutzer bei Großveranstaltungen eine um 20 % höhere Konnektivitätszufriedenheit erzielten als 4G-Nutzer, was die Rolle von 5G in der zuverlässigen Notfallkommunikation bestätigt.

Globaler MNS Marktberichtsumfang

Massenbenachrichtigungssysteme sind Softwarelösungen, die eingesetzt werden, um Massenwarnungen als Teil eines Notfallkommunikationsplans per SMS, E-Mail, Telefon oder über Lautsprecher/Sirenen oder Fernsehen zu versenden. Diese Lösungen werden von verschiedenen Endnutzer-Vertikalen eingesetzt, darunter Gesundheitswesen, Regierung, Bildungssektor (K-12), Unternehmen, Energie und Versorgungsunternehmen usw., für Geschäftskontinuität, Katastrophenmanagement, Notfallreaktion und Kommunikation usw. Manchmal ermöglichen die Lösungen automatisch ausgelöste Benachrichtigungen durch Warnereignisse, wie z. B. extremes Wetter. Anbieter bieten auch Lösungen an, die es Benutzern ermöglichen, mit einem Klick Informationen mit einer vorkonfigurierten Nachricht an ein Netzwerk von Bürgern, Mitgliedern oder Abonnenten zu senden.

Der Markt für Massenbenachrichtigungssysteme ist segmentiert nach Komponente (Lösung, Dienstleistung), Bereitstellung (On-Premise, Cloud), Anwendung (Gebäudeintern, Weitbereich, Verteilter Empfänger), Bereitstellungszweck (Geschäftskontinuität und Notfallwiederherstellung, Integrierte öffentliche Warn- und Alarmierung, Interoperable Notfallkommunikation), Endnutzer-Vertikale (Energie und Versorgungsunternehmen, Gesundheitswesen, Gewerbe, Regierung, Bildung) und Geografie (Nordamerika, Europa, Asiatisch-Pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) bereitgestellt.

| Hardware | Brandmeldezentralen |

| Lautsprecherdurchsage- und Sprachevakuierungssysteme | |

| Benachrichtigungsleuchten und digitale Beschilderung | |

| Lösungen | Notfall- und Massenbenachrichtigungssoftware |

| Vorfallsmanagement und Lagewahrnehmung | |

| Dienstleistungen | Professionelle Dienstleistungen (Beratung, Integration) |

| Verwaltete Dienste |

| On-Premise |

| Cloud |

| Hybrid |

| Geschäftskontinuität und Notfallwiederherstellung |

| Integrierte öffentliche Warn- und Alarmierung |

| Interoperable Notfallkommunikation |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Gebäudeintern |

| Weitbereich |

| Verteilter Empfänger |

| Regierung und Verteidigung |

| Energie und Versorgungsunternehmen |

| Gesundheitswesen |

| Bildung |

| Gewerbe und Industrie |

| Transport und Logistik |

| IT und Telekommunikation |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Naher Osten | Golfkooperationsrat |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien |

| Nach Komponente | Hardware | Brandmeldezentralen |

| Lautsprecherdurchsage- und Sprachevakuierungssysteme | ||

| Benachrichtigungsleuchten und digitale Beschilderung | ||

| Lösungen | Notfall- und Massenbenachrichtigungssoftware | |

| Vorfallsmanagement und Lagewahrnehmung | ||

| Dienstleistungen | Professionelle Dienstleistungen (Beratung, Integration) | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Lösungszweck | Geschäftskontinuität und Notfallwiederherstellung | |

| Integrierte öffentliche Warn- und Alarmierung | ||

| Interoperable Notfallkommunikation | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Anwendung | Gebäudeintern | |

| Weitbereich | ||

| Verteilter Empfänger | ||

| Nach Endnutzer-Vertikale | Regierung und Verteidigung | |

| Energie und Versorgungsunternehmen | ||

| Gesundheitswesen | ||

| Bildung | ||

| Gewerbe und Industrie | ||

| Transport und Logistik | ||

| IT und Telekommunikation | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Naher Osten | Golfkooperationsrat | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Massenbenachrichtigungssysteme?

Der Markt wird im Jahr 2026 auf 29,46 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 58,79 Milliarden USD erreichen.

Welches Komponentensegment führt den Markt für Massenbenachrichtigungssysteme an?

Softwarebasierte Lösungen dominieren mit einem Anteil von 65,50 % im Jahr 2025, was den Wandel hin zu einheitlichen, cloudfähigen Plattformen widerspiegelt.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Der schnelle Ausbau der 5G-Infrastruktur, häufige Naturkatastrophen und Investitionen in Smart Cities treiben eine CAGR von 16,9 % im asiatisch-pazifischen Raum an.

Wie nutzen Gesundheitsdienstleister Massenbenachrichtigungsplattformen?

Krankenhäuser integrieren Code-Warnungen, Personalrückrufe und Patientennachrichten, um Sicherheitsvorschriften zu erfüllen, und treiben damit eine CAGR von 21,05 % in der Vertikale voran.

Welches Bereitstellungsmodell gewinnt neben der Cloud an Bedeutung?

Hybride Architekturen wachsen mit einer CAGR von 19,65 %, da sie On-Premise-Kontrolle mit Cloud-Skalierbarkeit verbinden und für regulierte Branchen geeignet sind.

Welche Vorschrift prägt die europäische Akzeptanz?

EECC-Artikel 110 der EU erfordert Mehrkanal-Öffentlichkeitswarnungen und veranlasst jeden Mitgliedstaat, seine Benachrichtigungsinfrastruktur zu modernisieren.

Seite zuletzt aktualisiert am: