Marktgröße und -anteil für automatische Identifikationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

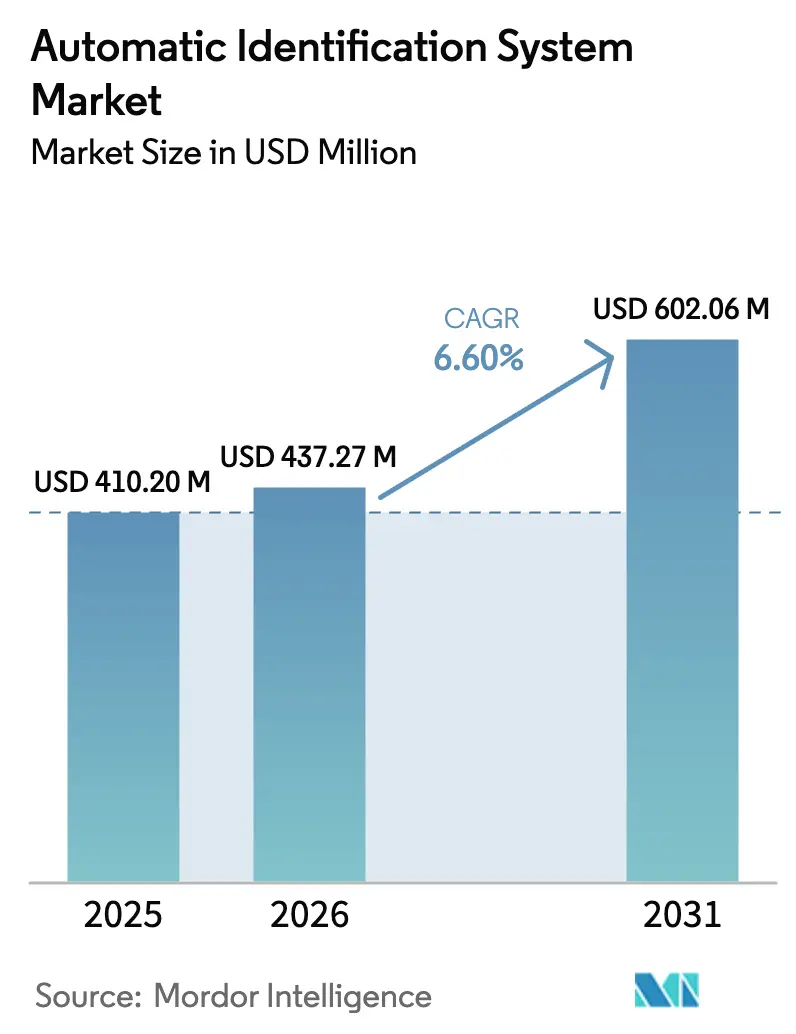

| Marktgröße (2026) | 437.27 Millionen US-Dollar |

| Marktgröße (2031) | 602.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatische Identifikationssysteme von Mordor Intelligence

Die Marktgröße für automatische Identifikationssysteme wird voraussichtlich von USD 410,2 Millionen im Jahr 2025 auf USD 437,27 Millionen im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 6,6 % über den Zeitraum 2026–2031 USD 602,06 Millionen erreichen. Der Markt für automatische Identifikationssysteme wächst, weil Regulierungsbehörden nun eine breitere Mitführungspflicht für AIS-Geräte vorschreiben, Satellitenbetreiber historische Abdeckungslücken schließen und Schiffseigner umfangreichere Analysen verlangen, um volatile Handelsrouten zu navigieren. Asiatisch-pazifische Häfen automatisieren schneller als je zuvor, die Umweltberichterstattung stützt sich nun auf AIS-gestützte Datensätze, und Versicherer betten AIS-Feeds in Modelle mit dynamischen Prämien ein. Die Wettbewerbsintensität verschärft sich, da Gerätehersteller, Satellitenkonstellationen und Softwareanbieter auf integrierte Angebote konvergieren, die Hardware, Konnektivität und Analysen bündeln. Unsicherheiten bei der Spektrumpolitik und Spoofing-Vorfälle dämpfen den Wachstumsausblick, dennoch bleibt der Markt für automatische Identifikationssysteme auf einem festen Aufwärtskurs, angetrieben durch Digitalisierungsbudgets und Mandate zur Klimakonformität.

Wichtigste Erkenntnisse des Berichts

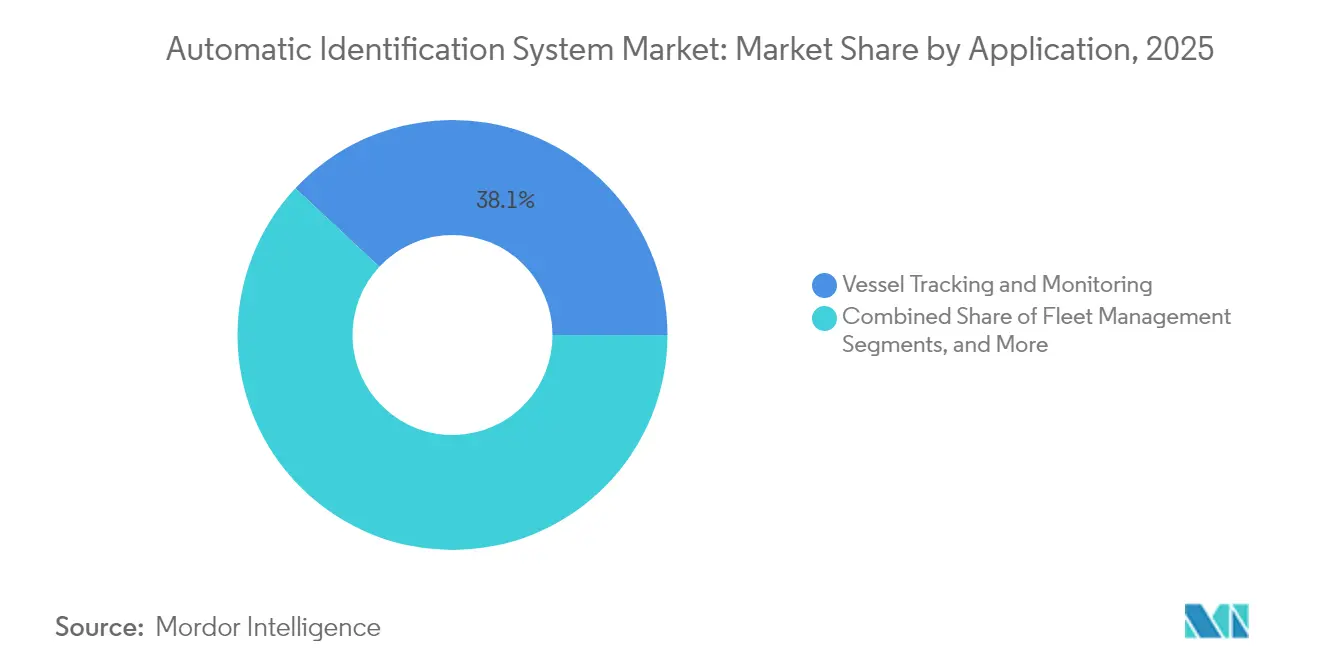

- Nach Anwendung führte Schiffsverfolgung und -überwachung mit einem Umsatzanteil von 38,05 % im Jahr 2025, während Maritime Sicherheit und SAR voraussichtlich die schnellste CAGR von 7,55 % bis 2031 verzeichnen wird.

- Nach Plattform hielten schiffsbasierte Transponder im Jahr 2025 einen Marktanteil von 71,95 % am Markt für automatische Identifikationssysteme; landgestützte Stationen expandieren bis 2031 mit einer CAGR von 7,42 %.

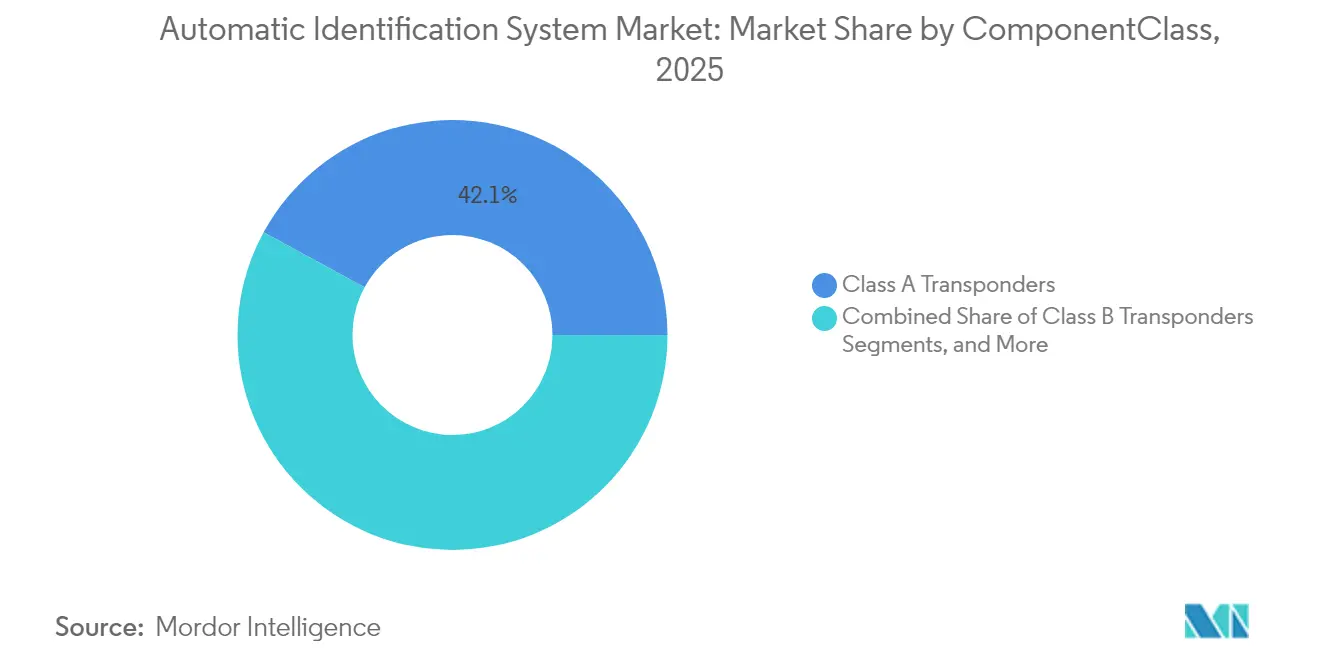

- Nach Komponente/Klasse hielten Klasse-A-Transponder im Jahr 2025 einen Marktanteil von 42,08 % am Markt für automatische Identifikationssysteme; Klasse-B-Transponder expandieren bis 2031 mit einer CAGR von 7,47 %.

- Nach Lösungen hielt terrestrisches AIS im Jahr 2025 einen Marktanteil von 58,05 % am Markt für automatische Identifikationssysteme; Satelliten-AIS (Sat-AIS) expandiert bis 2031 mit einer CAGR von 7,86 %.

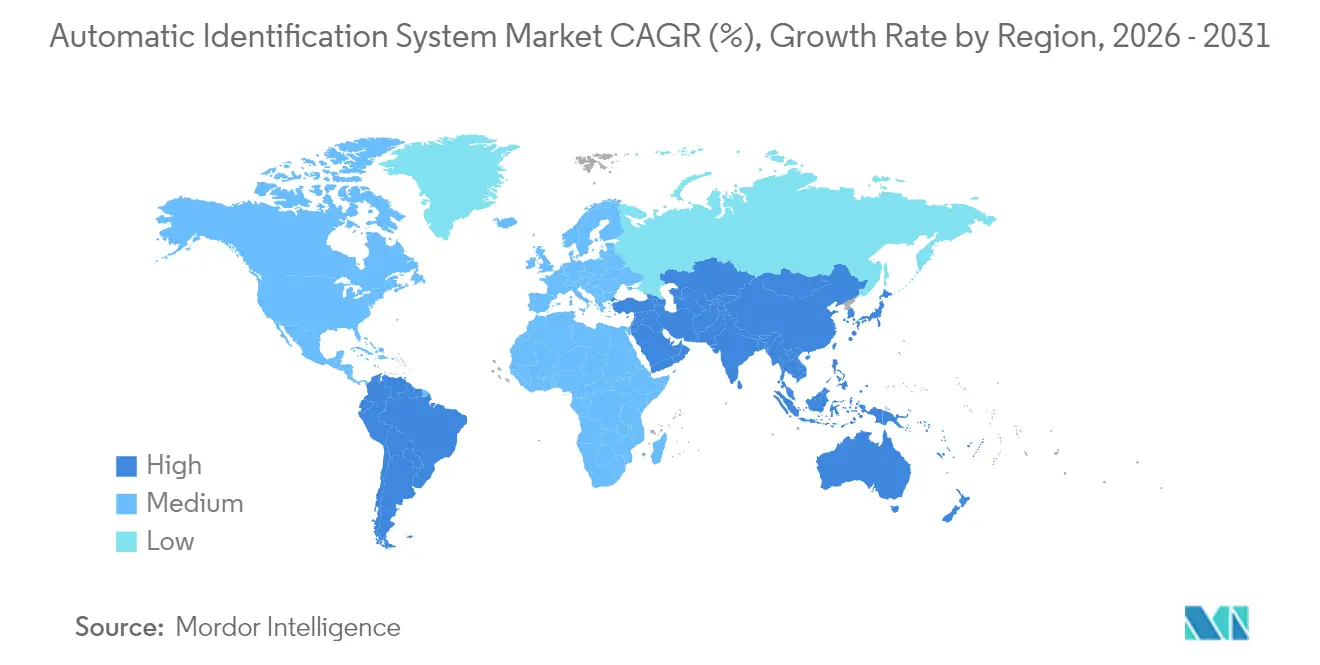

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 41,78 %, während Südamerika über das Prognosefenster hinweg auf eine CAGR von 7,47 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für automatische Identifikationssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| IMO-2024-Mandat für Fischereifahrzeuge ab 24 m Länge | +1.2% | Global, konzentriert in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigendes maritimes Handelsvolumen und Verkehrsaufkommen | +1.8% | Global, am stärksten in den Handelskorridoren Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Optimierung von Hafenanlaufzeiten über AIS-Analysen | +0.9% | Nordamerika und EU, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Arktische Schifffahrtsrouten erfordern weitreichendes AIS | +0.7% | Arktische Regionen entlang der Nordostpassage | Langfristig (≥ 4 Jahre) |

| AIS-gestützte dynamische Versicherungsprämien | +0.5% | Europa und Nordamerika, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| CII/THG-Berichterstattung benötigt AIS-basierte Daten | +1.1% | IMO-Mitgliedsstaaten weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

IMO-2024-Mandat erweitert die Abdeckung von Fischereifahrzeugen

Die Internationale Seeschifffahrts-Organisation verpflichtet nun Fischereifahrzeuge mit einer Länge von mehr als 24 m zur Mitführung von AIS und erfasst damit eine Flotte, die zuvor außerhalb der ursprünglichen SOLAS-Vorschriften lag.[1]Internationale Seeschifffahrts-Organisation, "AIS-Transponder," IMO-Sicherheitsabteilung, imo.org Die Konformitätsaktivitäten sind in Europa am intensivsten, wo 85 % der berechtigten Fahrzeuge bereits Klasse-B-Transponder mitführen, und in Werften im asiatisch-pazifischen Raum, die Nachrüstrückstände abarbeiten. Die Verordnung ist als Durchsetzungsinstrument gegen illegale, nicht gemeldete und unregulierte Fischerei konzipiert, die jährlich USD 20 Milliarden entzieht. Satellitenbetreiber profitieren, weil Hochseefischereischulen selten in Reichweite terrestrischer Türme segeln. Die Nachfrage wird bis 2025 erhöht bleiben, angesichts der schrittweisen Einführung und des großen installierten Bestands älterer Fahrzeuge, die kostensensible Ausrüstung benötigen. Das Wachstum strahlt auch auf Analyseabonnements aus, weil Fischereibehörden Echtzeit-Karten und Alarmierungs-Dashboards anstelle von Rohdaten zu Positionen wünschen.

Steigende maritime Handelsvolumina treiben die Digitalisierung der Infrastruktur voran

Die Seefracht kehrte zur Geschwindigkeit vor der Pandemie zurück, und die Hafenanlaufzeiten für Containerschiffe in Afrika sowie Tankeranlaufzeiten weltweit stiegen zwischen 2018 und 2023 um jeweils 20 % bzw. 38 %.[2]Konferenz der Vereinten Nationen für Handel und Entwicklung, "Afrika: Stärkere maritime Industrie fördert belastbaren Handel," unctad.org Der Aufschwung legte operative blinde Flecken offen: Die durch Dürre verursachten Staus am Panamakanal und bewaffnete Drohnenbedrohungen im Roten Meer drängten Betreiber gleichermaßen zu AIS-gesteuerter Lagewahrnehmung. Behörden von Abu Dhabi bis Lagos installieren Schiffsverkehrs-Management-Systeme, die hochdichte AIS-Feeds verarbeiten und Ankunftsvorhersagen in Lkw-Portale veröffentlichen. Für Lieferanten erneuert jeder neue Turm und jede Analyselizenz die Marktchance für automatische Identifikationssysteme mit einem höheren Wert je Endpunkt. Ausrüstungsersatzzyklen beschleunigen sich, weil Häfen die Liegeplatzallokation ohne zentimetergenaue, latenzarme Verfolgung nicht optimieren können.

Optimierungsanalysen für Hafenanlaufzeiten: Transformation der Betriebseffizienz

Fortschrittliche Modelle des maschinellen Lernens erreichen nun eine Genauigkeit von 99 % bei der Vorhersage von Schiffsankunftszeiten und reduzieren die Liegeplatz-Leerlaufzeit, die global nach singulären Störungen wie dem MV-Dali-Brückenkollision USD 2–4 Milliarden kostet. Der Wandel von Rohdaten zu Positionen hin zu prädiktiven Analysen bedeutet, dass der Wert zu Softwareabonnements migriert; Hafenbehörden in Singapur und Rotterdam vergeben mehrjährige Analyseverträge, die mit Cloud-Hosting gebündelt sind. Klassifikationsgesellschaften wie Bureau Veritas betten prädiktive AIS-Daten in Planungsalgorithmen für Inspektoren ein, verkürzen Inspektionsvorlaufzeiten und senken den Kraftstoffverbrauch während der Wartezeiten. Der Markt für automatische Identifikationssysteme erzielt inkrementelle Umsätze aus diesen Analyseebenen und erzielt einen ARPU pro Schiff, der drei- bis viermal höher ist als bei grundlegenden Transponder-Datentarifen.

Arktische Schifffahrtsrouten erfordern erweiterte AIS-Abdeckung

Das Volumen der transarktischen Reisen ist seit 2013 um 25 % gestiegen, da das schmelzende Meereis die Passagen von Asien nach Europa verkürzt. Terrestrische Türme können bei 70° N nicht konsistent betrieben werden, sodass Betreiber auf Store-and-Forward-Satelliten-AIS setzen, ergänzt durch neue Mikrosatelliten in Polarbahn. Norwegens Eisdienst kombiniert AIS mit synthetischer Aperturradar, um Besatzungen vor sich verschiebenden Eisschollen zu warnen, was unterstreicht, warum Satelliten den Markt für automatische Identifikationssysteme oberhalb des Polarkreises dominieren.[3]Frontiers in Marine Science, "Der MET-Norwegen-Eisdienst," frontiersin.org Ausrüstungslieferanten härten Empfänger ab, um −40 °C und intermittierende Stromversorgung standzuhalten – eine Nische, die Premium-Bruttomargen ermöglicht. Autonome Fahrzeugversuche in Polargewässern dehnen die Satellitenbandbreite zusätzlich aus, weil selbstnavigierenden Fahrzeugen alle paar Sekunden Telemetriedaten für landseitige Kommandozentren übertragen müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datenstau und Spoofing-Vorfälle | -1.3% | Global, konzentriert in stark frequentierten Schifffahrtskorridoren | Kurzfristig (≤ 2 Jahre) |

| Reichweiten-/Abdeckungslücken in dichten und abgelegenen Seegebieten | -0.8% | Abgelegene Ozeane und Küsten in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Risiko der Neuzuweisung des küstennahen 5G-VHF-Spektrums | -0.6% | Fortgeschrittene 5G-Märkte in Europa, Nordamerika, Ostasien | Langfristig (≥ 4 Jahre) |

| Sat-AIS-Latenz für autonome Navigation | -0.4% | Weltweit; akut in Korridoren für autonome Schifffahrt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Datenintegrität untergraben die Systemzuverlässigkeit

Die Häufigkeit von Spoofing eskalierte, als Akteure mit schlechten Absichten Sanktionen umgehende Tanker und illegale Fischereiflotten tarnten; AIS verfügt über keine native Verschlüsselung und ist damit anfällig für Identitätstausch und Einfügung von Phantomschiffen. Die Erkennung ist schwierig inmitten der Spektrumüberlastung in der Straße von Singapur und der Straße von Hormus. Versicherer machen sich Sorgen um die Haftung, wenn Kollisionsuntersuchungen gefälschte Tracks aufdecken. Satellitenbildfusions-Tools wie Mitsubishi Heavy Industries' AIRIS markieren Abweichungen zwischen der AIS-Position und der Rumpfsilhouette, aber die Einführungskosten bleiben hoch. Solange das VDES-Upgrade nicht schnell eingeführt wird, könnten anhaltende Vertrauensdefizite den Markt für automatische Identifikationssysteme hemmen, insbesondere für sicherheitskritische autonome Navigation.

Neuzuweisung des VHF-Spektrums bedroht den traditionellen AIS-Betrieb

Telekommunikationsregulatoren, die Spektrum für küstennahe 5G-Festfunkdienste ausschneiden, bedrohen die VHF-Slots, auf die AIS angewiesen ist. Europas bevorstehende Klasse-M-Funksignalregel verpflichtet Freizeitbootfahrer zur Aufrüstung bis Januar 2025 und setzt den Markt für automatische Identifikationssysteme konformitätsbedingten Reibungsverlusten aus.[4]Marine Rescue Technologies, "Was ist Klasse-M?" smrtsos.com VDES verspricht den 32-fachen Durchsatz des veralteten AIS, erfordert jedoch eine flottenweit hardwareseitige Erneuerung und multinationale Spektrumkoordinierung. Häfen, die abwägen, ob sie in neue Uferstationen investieren sollen, stehen vor regulatorischer Mehrdeutigkeit: Wird 5G im nächsten Versteigerungszyklus weitere VHF-Konzessionen gewinnen? Diese Unsicherheit kann Kapitalausgaben verzögern, insbesondere in OECD-Küstenökonomien, in denen Spektrum sehr geschätzt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Schiffsverfolgung und -überwachung führt, während Umweltüberwachung beschleunigt

Schiffsverfolgung und -überwachung machte USD 156,05 Millionen aus, was 38,05 % des Marktes für automatische Identifikationssysteme im Jahr 2025 entspricht. Betreiber integrieren AIS-Feeds mit Maschinenraumtelemetrie, um die Kohlenstoffintensität zu benchmarken und Schiffe von Staus umzuleiten, wodurch gleichzeitig Bunkerkosten und Emissionen gesenkt werden. Das Segment wird seine numerische Führung behalten, weil Linienreederei-Allianzen durchgehende Steuerungszentralen einführen, die Echtzeit-Positionsdaten für Tausende von Containern benötigen. Der Markt für automatische Identifikationssysteme profitiert, da Linienreedereien von jährlichen Lizenzkäufen zu mehrjährigen Software-als-Dienstleistung-Verträgen wechseln, die AIS mit prädiktiver Planung und Dekarbonisierungs-Dashboards bündeln.

Maritime Sicherheit und SAR ist die herausragende Wachstumschance, die voraussichtlich mit einer CAGR von 7,55 % expandieren wird, gestützt durch die Treibhausgas-Strategie der IMO, die ab 2026 die Berichterstattung nach dem Kohlenstoffintensitätsindikator vorschreibt. Regulierungsbehörden und Charterer verlangen nun reisegenaue CO₂-Baselines; AIS bietet die zeitgestempelten Geschwindigkeits- und Entfernungseingaben, die diese Formeln befüllen. Die dem Markt für automatische Identifikationssysteme zuzurechnende Marktgröße für Emissionskonformitätstools könnte sich verdreifachen, wenn mehr Flaggenstaaten marktbasierte Maßnahmen wie das Emissionshandelssystem der Europäischen Union übernehmen. Anbieter, die Overlay-APIs verkaufen, die CO₂e pro Reise vom Feld bis zum Kamin berechnen, erzielen hohe wiederkehrende Umsätze und distanzieren sich von reinen Hardware-Wettbewerbern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Plattform: Dominanz schiffsbasierter AIS-Transponder setzt sich bei gleichzeitiger Satellitenbeschleunigung fort

Schiffsbasierte Transponder repräsentierten 71,95 % des Umsatzes des Marktes für automatische Identifikationssysteme, weil SOLAS-Vorschriften jedes Frachtschiff über 300 BRZ verpflichten, Identität und Position mindestens alle 6 Sekunden zu übertragen. Die verpflichtende Mitführungspflicht legt einen Ersatzzyklus von etwa fünf Jahren für Klasse-A-Einheiten fest. Hersteller liefern VDES-fähige Modelle mit eingebetteten Verschlüsselungschips aus und verlangen dafür 15–20 % Preisaufschläge.

Landgestützte Stationen, obwohl noch weniger als ein Drittel der Größe, verzeichnen eine robuste CAGR von 7,42 %, angetrieben durch expandierenden Polarhandel, Offshore-Windkraftbauten und Verteidigungsüberwachungsverträge. Jeder neue Mikrosatellit erhöht die Besuchshäufigkeit und senkt die Latenz in Richtung nahezu-Echtzeit-Serviceniveaus, die für Korridore autonomer Schiffe unverzichtbar sind. Für Hybridbetreiber schließt der Satellit die schwarzen Löcher, wo Küstentürme nicht empfangen können. Diese Hybridisierung festigt den Markt für automatische Identifikationssysteme als Hardware- und Konnektivitätsspiel und schützt Lieferanten vor Kommoditisierung.

Nach Komponente/Klasse: Klasse-A-Transponder verankern die Einführung bei der Handelsflotte

Klasse-A-Transponder repräsentierten 42,08 % des automatischen Identifikationssystems. Klasse-A-Einheiten dominieren, weil internationale Fahrten höhere Leistung, häufige Nachrichtenübermittlung und die Integration von Navigationssensoren gemäß den IMO-Leistungsstandards erfordern. Anbieter differenzieren sich durch Hinzufügen von doppelten GNSS-Empfängern und Manipulationserkennungs-Firmware, die Versuche protokolliert, Sender zu deaktivieren. Die Marktgröße für Klasse-A-Transponder im Markt für automatische Identifikationssysteme wird sich stabil halten, da Neubauzulieferungen Flottenverluste ausgleichen und Nachrüstungen Cybersicherheitsanforderungen adressieren.

Klasse-B-Geräte, die 60 % günstiger sind, ziehen Fischereifahrzeuge und Arbeitsboote an, die neu in das regulatorische Netz einbezogen wurden. Nachfragespitzen fallen mit dem Mandat für Fischereiflotten 2024 zusammen und treiben das Volumen, komprimieren aber die Margen. Küstenstationen und AIS-Gateways dienen als landseitiges Rückgrat für Verkehrsmanagementzentren; sie erzielen Umsätze durch Wartungsverträge und Software-Upgrades statt durch anfängliche Hardware-Verkäufe. Insgesamt schützt die Komponentenvielfalt den Markt für automatische Identifikationssysteme vor Schocks in einzelnen Segmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Lösung: Terrestrische Netzwerke behalten Bestand bei schneller Satellitenintegration

Terrestrische AIS-Netzwerke erfassen den größten Teil der Umsätze, weil ihre latenzarmen 162-MHz-Kanäle Kollisionsvermeidungsmandate untermauern. Sie repräsentierten 58,05 % des automatischen Identifikationssystems. Hafenbehörden rüsten Türme mit Phased-Array-Antennen und Edge-Computing-Knoten auf, die Staus filtern und kuratierte Tracks an Hafenlotsen übertragen. Dies hält die terrestrischen Ausgaben robust, auch wenn der Satellitenanteil steigt.

Satelliten-AIS-Lösungen gewannen an Dynamik, als Spire Global eine Investition von USD 10 Millionen von Signal Ocean erhielt, um gemeinsam maritime Intelligenz-Dashboards zu entwickeln. Tiefseebergbaukonsortien und Offshore-Energiemajors kaufen Satellitenkoverture-Pakete, um Ausschlusszonen Tausende von Seemeilen vor der Küste zu überwachen. Hybriddienste, die automatisch zwischen VHF und Satellit umschalten, eliminieren blinde Flecken und ermöglichen maschinellen Lernmodellen den Dauerbetrieb, was die Rolle des Marktes für automatische Identifikationssysteme als grundlegende digitale Infrastruktur festigt.

Geografische Analyse

Asien-Pazifik generiert den größten Umsatzanteil mit 41,78 % im Jahr 2025, weil die Region neun der zehn weltweit größten Containerhäfen beherbergt und umfangreiche Investitionen der Belt-and-Road-Initiative in digitale Hafenaufrüstungen kanalisiert. China setzt entlang der maritimen Seidenstraßenknoten landseitige Türme ein, während Japan KI-gesteuerte Fährpilotprojekte finanziert, die AIS-Feeds für Kollisionsvermeidungsalgorithmen aufnehmen. Indiens Marine verkabelt USD 125 Millionen an küstennahen Überwachungstürmen mit von den USA gespendeten Datenfusionszentren und verstärkt so die Verteidigungsnachfrage nach AIS-Informationen. Singapur, an erster Stelle im UN-Hafenleistungsindex, lizenziert wertschöpfende AIS-Analysen an Terminalbetreiber, die Liegeplatz-Umlaufzeiten von unter 15 Stunden anstreben. Diese Konvergenz aus Handelsfracht, Marinesicherheit und staatlich vorgeschriebener Emissionsverfolgung stellt sicher, dass Asien-Pazifik der Anker des Marktes für automatische Identifikationssysteme bleibt.

Europa hält einen Anteil von 27,12 %, angetrieben durch strenge Sicherheitscodes und Dekarbonisierungspolitik. Die bevorstehende Klasse-M-Funksignalregel drängt Freizeitbootfahrer in den Markt für automatische Identifikationssysteme und erweitert die adressierbare Basis über die kommerzielle Schifffahrt hinaus. Norwegens Eisdienst demonstriert Europas spezialisierte arktische Kompetenz und kombiniert AIS mit Radar- und optischen Satelliten zum Schutz polarer Fahrten. EU-Grüner-Deal-Mittel kanalisieren Zuschüsse an Start-ups wie Windward, die AIS-Verhaltensmuster analysieren, um sanktionierende „Schattenflotten” zu markieren und Compliance-Schmerzpunkte in Software-Abonnementumsätze umzuwandeln.

Nordamerika hält einen Anteil von 23,96 % auf der Grundlage der strengen AIS-Mitführungsregeln der US-Küstenwache und umfangreicher Verteidigungsbeschaffung für maritime Bereichswahrnehmung. Technologiepartnerschaften, wie etwa Saildrone mit Palantir, speisen klassifizierte Datenseen, die auf AIS-Fingerabdrücken basieren. Kanadas Leitlinien zur CII-Berichterstattung sind auf die IMO-Methodik ausgerichtet und lösen die Beschaffung regelkonformer Datenplattformen aus.

Südamerika ist zwar kleiner, aber die am schnellsten wachsende Geografie des Marktes für automatische Identifikationssysteme mit einer CAGR von 7,47 %, dank brasilianischer Offshore-Bohrinseln und argentinischer Getreideterminals, die Exportkorridore digitalisieren. Initiativen im Nahen Osten und in Afrika, einschließlich des AD-Ports-Nächste-Generation-VTMIS, fügen schrittweise Turminstallationen und Analyselizenzen hinzu.

Wettbewerbslandschaft

Der Markt für automatische Identifikationssysteme ist mäßig fragmentiert. Etablierte Meereselectronikriesen wie Saab, Furuno und Kongsberg liefern SOLAS-zertifizierte Transponder über fest verankerte Händlernetzwerke. Satellitenorientierte Spezialisten – Spire Global, exactEarth (jetzt Teil von Spire) und ORBCOMM – konkurrieren bei Besuchshäufigkeit und Latenz. Analysebetonte Herausforderer wie Windward und NukkAI monetarisieren prädiktive Einblicke, die über rohe AIS-Feeds gelegt werden. Marktgrenzen verwischen, da Hardware-Anbieter Datenpakete bündeln und Softwareunternehmen OEM-Radios unter eigenem Label vertreiben.

M&A-Dynamik zeigt sich in Kplers Angebot Ende 2024 für Spires Schiffsverfolgungseinheit, das kartellrechtliche Prüfung auf sich zog, weil es Rohstoffverfolgung mit Preisvorhersageanalysen kombinieren würde. Strategische Partnerschaften vervielfältigen sich: Saildrone verbindet autonome Überwasserfahrzeuge mit Palantirs KI-Cloud, während Bureau Veritas NukkAIs algorithmische Planer in Klassifikationsarbeitsabläufe einbettet. Ausrüstungslieferanten sichern sich gegen Kommoditisierung ab, indem sie VDES-fähige Radios mit Over-the-Air-Firmware-Upgrade-Pfaden liefern.

Die Differenzierung dreht sich um cybersichere Architektur, maschinell erlernte Anomalieerkennung und nahtlosen Satellitenhandoff. Der Markt für automatische Identifikationssysteme belohnt damit Akteure, die sowohl Hardware-Schutzrechte als auch skalierbare Cloud-Analysen beherrschen. Da Hafenbehörden und Verteidigungsbehörden Beschaffungen bündeln, stehen mittelständische Anbieter unter Konsolidierungsdruck oder riskieren die Verdrängung in Nischen-Nachmarktssegmente.

Branchenführer im Markt für automatische Identifikationssysteme

Saab AB

Furuno Electric Co. Ltd

Spire Global, Inc.

ORBCOMM Inc.

Kongsberg Gruppen ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Saildrone und Palantir schlossen eine strategische Allianz zur Fusion von Daten autonomer Fahrzeuge mit KI-Cloud-Analysen für maritime Sicherheit.

- Januar 2025: Das Vereinigte Königreich setzte Nordic Warden ein, ein AIS-gesteuertes KI-Tool, das Schattenflotten in 22 nordeuropäischen Zonen verfolgt.

- Januar 2025: Bureau Veritas kooperierte mit NukkAI zur Optimierung der Inspektoren-Planung mittels AIS-abgeleiteter Ankunftsprognosen.

- Dezember 2024: KVH stellte TracNet-Coastal-Terminals mit eingebettetem eSIM vor und bietet 300-Mbit/s-Küstenkonnektivität in 135 Ländern an.

Berichtsumfang des globalen Marktes für automatische Identifikationssysteme

Das automatische Identifikationssystem (AIS) ist ein küstennahes Kurzstrecken-Tracking-System, das derzeit auf Schiffen eingesetzt wird. Es wurde entwickelt, um sowohl Schiffen als auch Uferstationen Identifikations- und Positionierungsinformationen bereitzustellen. Der Markt wird durch den Umsatz definiert, der aus dem automatischen Identifikationssystem erzielt wird, das von verschiedenen Marktteilnehmern weltweit angeboten wird.

Der Bericht über das automatische Identifikationssystem ist nach Anwendung (Flottenmanagement, Schiffsverfolgung und -überwachung, maritime Sicherheit und SAR, sonstige Anwendungen), Plattform (schiffsbasierte AIS-Transponder, landgestützte Stationen), Komponente/Klasse (Klasse-A-Transponder, Klasse-B-Transponder, AIS-Basisstationen, AIS-Empfänger/Gateways), Lösung (terrestrisches AIS, Satelliten-AIS, hybride AIS-Dienste) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flottenmanagement |

| Schiffsverfolgung und -überwachung |

| Maritime Sicherheit und SAR |

| Sonstige Anwendungen |

| Schiffsbasierte AIS-Transponder |

| Landgestützte Stationen |

| Klasse-A-Transponder |

| Klasse-B-Transponder |

| AIS-Basisstationen |

| AIS-Empfänger / Gateways |

| Terrestrisches AIS |

| Satelliten-AIS (Sat-AIS) |

| Hybride AIS-Dienste |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Anwendung | Flottenmanagement | ||

| Schiffsverfolgung und -überwachung | |||

| Maritime Sicherheit und SAR | |||

| Sonstige Anwendungen | |||

| Nach Plattform | Schiffsbasierte AIS-Transponder | ||

| Landgestützte Stationen | |||

| Nach Komponente / Klasse | Klasse-A-Transponder | ||

| Klasse-B-Transponder | |||

| AIS-Basisstationen | |||

| AIS-Empfänger / Gateways | |||

| Nach Lösung | Terrestrisches AIS | ||

| Satelliten-AIS (Sat-AIS) | |||

| Hybride AIS-Dienste | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automatische Identifikationssysteme im Jahr 2026?

Die Marktgröße für automatische Identifikationssysteme beträgt im Jahr 2026 USD 437,27 Millionen und wird bis 2031 voraussichtlich USD 602,06 Millionen erreichen.

Welche Anwendung trägt den größten Umsatz bei?

Schiffsverfolgung und -überwachung führt und macht 38,05 % des Umsatzes 2025 aus, da Linienreedereien AIS in Echtzeit-operative Steuerungszentralen integrieren.

Welches Segment wächst am schnellsten?

Satelliten-AIS (Sat-AIS) wird voraussichtlich bis 2031 mit einer CAGR von 7,86 % expandieren.

Warum beschleunigt sich die Einführung von Satelliten-AIS?

Die Nutzung von Satelliten-AIS steigt mit einer CAGR von 7,86 %, weil es Abdeckungslücken in polaren und abgelegenen Ozeanen schließt, wo terrestrische Türme keine Reichweite haben.

Seite zuletzt aktualisiert am: