Marktgröße und Marktanteil für Konversationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

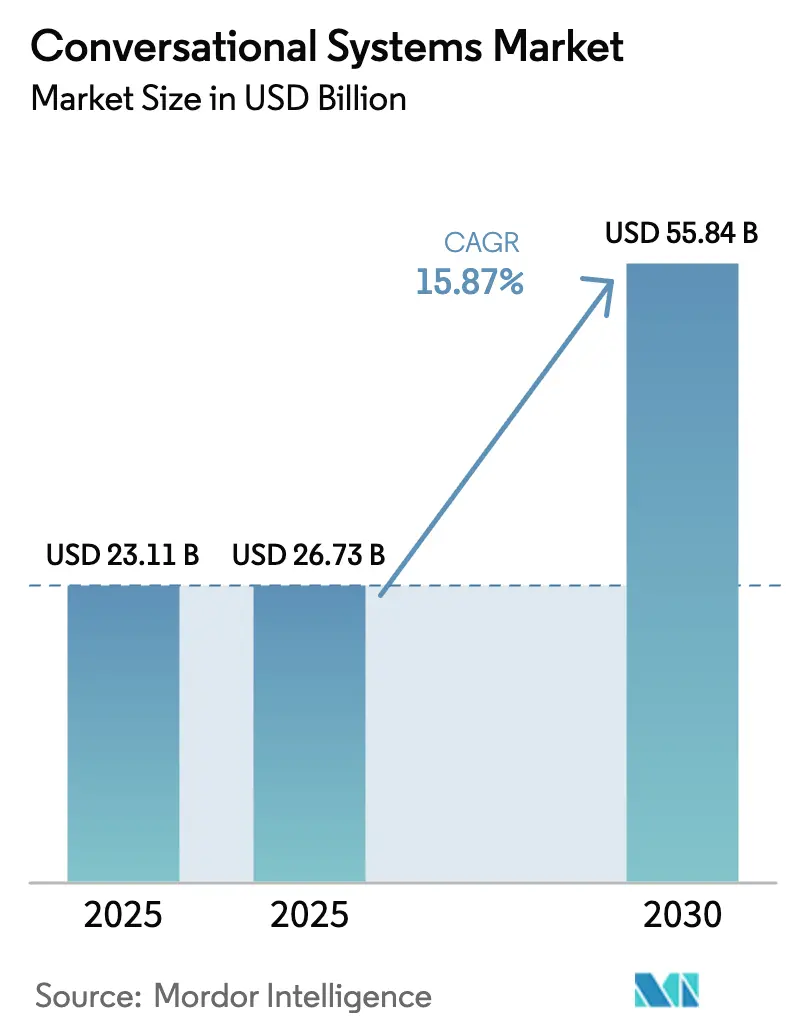

| Marktgröße (2025) | 26.73 Milliarden US-Dollar |

| Marktgröße (2030) | 55.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Konversationssysteme von Mordor Intelligence

Die Marktgröße für Konversationssysteme wird für 2025 auf 23,11 Milliarden USD und für 2026 auf 26,73 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 55,84 Milliarden USD erreichen, was einer CAGR von 15,87 % von 2026 bis 2031 entspricht. Die Nachfrage steigt sprunghaft an, da die Inferenzkosten für generative KI unter die wirtschaftliche Schwelle für mittelständische Unternehmen fallen und Automatisierung außerhalb der frühen Hyperscaler-Anwender rentabel machen. Unternehmen ersetzen regelbasierte Chatbots durch die Orchestrierung großer Sprachmodelle, die natürliche Sprache in großem Maßstab verstehen, fehleranfällige Entscheidungsbäume vermeiden und die Lösungsgeschwindigkeit erhöhen. Cloud-gehostete Bereitstellungen dominieren weiterhin, doch Datensouveränitätsgesetze in der Europäischen Union, Indien und China katalysieren einen Schwenk zu Edge- und Hybrid-Topologien, die sensible Kundendaten lokal verarbeiten. Die Wettbewerbsintensität steigt, da Hyperscaler Konversationsfähigkeiten in umfassendere Cloud-Vereinbarungen einbetten, während Open-Source-Agenten-Frameworks interne Entwicklerteams in die Lage versetzen, proprietäre Workflows ohne Anbieterabhängigkeit aufzubauen.

Wichtigste Erkenntnisse des Berichts

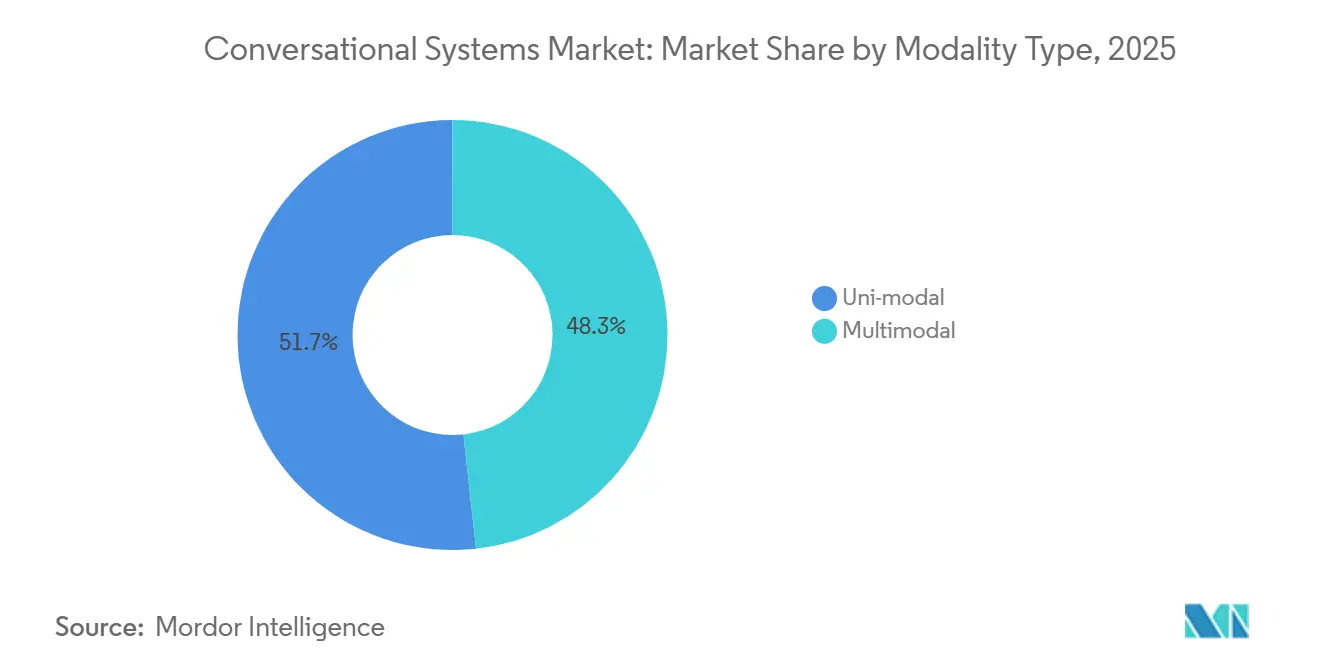

- Nach Modalitätstyp führten Uni-Modal-Systeme mit einem Marktanteil von 51,74 % am Markt für Konversationssysteme im Jahr 2025, während multimodale Agenten bis 2031 mit einer CAGR von 15,92 % expandieren.

- Nach Schnittstellentyp hielten textgestützte Bereitstellungen im Jahr 2025 einen Umsatzanteil von 55,92 %, wobei generative multimodale Agenten mit einer CAGR von 15,98 % das schnellste Wachstum verzeichnen.

- Nach Bereitstellung erfassten Cloud-gehostete Architekturen im Jahr 2025 einen Anteil von 70,47 %, während Edge- und gerätebasierte Implementierungen bis 2031 mit einer CAGR von 16,05 % voranschreiten.

- Nach Unternehmensgröße beherrschten große Organisationen im Jahr 2025 einen Umsatzanteil von 62,81 %, doch kleine und mittlere Unternehmen werden im Prognosezeitraum voraussichtlich mit einer CAGR von 16,01 % wachsen.

- Nach Endnutzer-Branche entfielen auf Einzel- und E-Commerce im Jahr 2025 21,62 % des Umsatzes, während das Gesundheitswesen mit einer CAGR von 16,11 % bis 2031 das stärkste Wachstum verzeichnen soll.

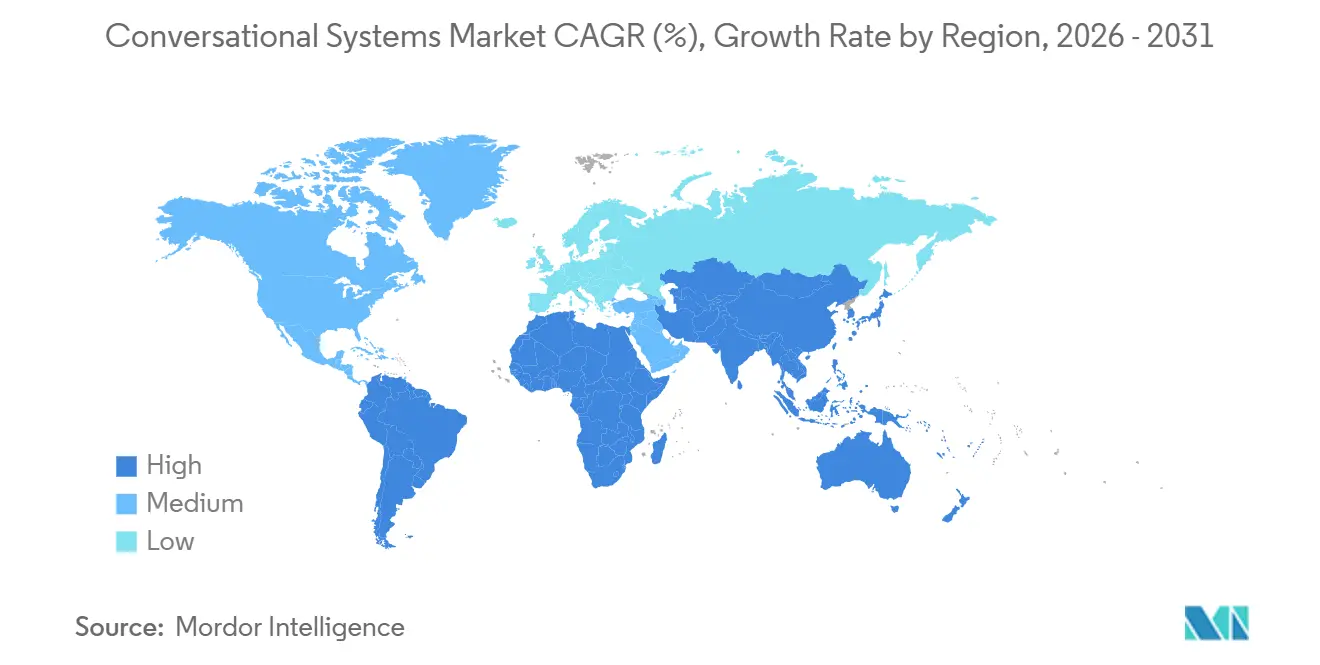

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,51 % am Umsatz, obwohl der asiatisch-pazifische Raum mit einer CAGR von 16,17 % zwischen 2026 und 2031 alle Regionen übertreffen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Konversationssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende API-basierte Integrationen in CX-Technologie-Stacks | +2.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kollaps der Kostenkurve für generative KI ermöglicht Einführung durch KMU | +3.2% | Global, insbesondere asiatisch-pazifischer Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Automatisierungsvorschriften für Contact-Center in BFSI und Telekommunikation | +2.5% | Nordamerika, Europa, Kernmärkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wechsel von Uni-Modal zu Multimodal (Sprache-Text-Bild) | +2.1% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Edge-basierte private große Sprachmodelle zur Erfüllung von Datensouveränitätsgesetzen | +1.9% | Europa, China, Indien, Ausbreitung in den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Explosionsartige Verbreitung von Open-Source-Agenten-Frameworks für große Sprachmodelle | +1.7% | Global, entwicklergetriebene Einführung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende API-basierte Integrationen in CX-Technologie-Stacks

API-First-Architekturen wandeln konversationelle KI von einem einzelnen Kanal in das Bindegewebe von Kundenerlebnisplattformen um und vereinheitlichen Sprach-, Chat-, E-Mail- und Social-Media-Workflows. MuleSoft verzeichnete im Jahr 2025 durchschnittlich 47 Programmierschnittstellen-Integrationen pro Konversationsbereitstellung – mehr als doppelt so viele wie im Jahr 2023 –, was es Agenten ermöglichte, Kontext aus Systemen für Kundenbeziehungsmanagement, Auftragsverwaltung und Abrechnung abzurufen, ohne zwischen Bildschirmen wechseln zu müssen.[1]MuleSoft, „API-Integrationstrends 2025”, mulesoft.com Dichtere Integration reduzierte die durchschnittliche Bearbeitungszeit um bis zu 40 % und verbesserte die Net-Promoter-Scores im Bank- und Telekommunikationsbereich, wo die Abwanderungsrate eng mit der Erstlösungsquote zusammenhängt. Contentstack stellte fest, dass 68 % der Unternehmen Headless-Content-Management-Systeme einführen, die Daten über GraphQL bereitstellen, sodass Konversationsagenten Antworten dynamisch zusammenstellen können, anstatt auf statische FAQs zu verweisen. Käufer bewerten jetzt sofort einsatzbereite Konnektoren höher als die Breite einzelner Funktionen, was die Konsolidierung hin zu Plattformen beschleunigt, die heterogene CX-Stacks orchestrieren können.

Kollaps der Kostenkurve für generative KI ermöglicht Einführung durch KMU

Zwischen Januar 2024 und Dezember 2025 sanken die Kosten pro Token für GPT-4-Klasse-Modelle um 78 %, da NVIDIAs H200-GPUs, Transformer-Quantisierung und Preiskämpfe unter Hyperscalern die Kosten auf 0,0004 USD drückten. Der neue Schwellenwert macht Bereitstellungen für Unternehmen mit weniger als 50.000 monatlichen Interaktionen rentabel – eine Stufe, die zuvor durch den Infrastrukturaufwand ausgeschlossen war. AWS Bedrock meldete im Jahr 2025 eine 340-prozentige Steigerung der KMU-Nutzung im Jahresvergleich, nachdem serverlose Inferenz den Bedarf an dedizierten Clustern beseitigt hatte.[2]Amazon Web Services, „AWS Bedrock”, aws.amazon.com Destillierte Modelle wie Microsoft Phi-3 liefern GPT-3.5-Qualität zu einem Zehntel der Inferenzkosten und laufen auf 4-GB-Edge-Geräten, sodass regionale Integratoren schlüsselfertige vertikale Lösungen für preissensible Kunden bündeln können.[3]Microsoft, „Microsoft Phi-3-Modelle”, microsoft.com Diese Demokratisierung zeichnet Wettbewerbsgrenzen neu, da lokale Anbieter im asiatisch-pazifischen Raum und in Südamerika lokale Sprachmodelle und Compliance-Vorlagen in Abonnementpakete einbetten.

Automatisierungsvorschriften für Contact-Center in BFSI und Telekommunikation

Regulierungsbehörden behandeln die Reaktionsgeschwindigkeit nun als Verbraucherschutzanforderung. Die Leitlinien des US-amerikanischen Verbraucherschutzbüros für Finanzdienstleistungen aus dem Jahr 2025 verpflichten Banken, 80 % der Anfragen der ersten Stufe innerhalb von fünf Minuten zu lösen. Genesys verfolgte, wie die Automatisierungsraten im BFSI-Bereich im Jahr 2025 auf 62 % stiegen, gegenüber 41 % zwei Jahre zuvor, wobei KI Kontostandsabfragen, Betrugswarnungen und Streitbeilegungen übernimmt. Telekommunikationsanbieter stehen unter ähnlichem Druck, da die Bundesbehörde für Kommunikation Dienstleistungsstrafen für übermäßige Wartezeiten erwägt, was Betreiber dazu veranlasst, generative Agenten für die Fehlerbehebung bei der Konnektivität einzusetzen. Da Compliance nun an Automatisierung geknüpft ist, verkürzen sich Verkaufszyklen und Budgets verlagern sich von freiwilligen Pilotprojekten zu vorgeschriebenen Infrastrukturausrollungen.

Wechsel von Uni-Modal zu Multimodal (Sprache-Text-Bild)

Multimodale Agenten, die Sprache, Text und Bilder verarbeiten, verkürzen die Lösungszeiten in komplexen Support-Szenarien. Google Gemini 1.5 Pro verarbeitet ein Kontextfenster von 1 Million Token, das es Agenten ermöglicht, Produktfotos zu prüfen oder Sprachbeschwerden im selben Thread zu übersetzen. Twilio berichtete von einer 43-prozentigen Reduzierung der Lösungszeit für den Support von Unterhaltungselektronik, als visueller Kontext getippte Beschreibungen ersetzte. Im Gesundheitswesen setzt die Mayo-Klinik bildgestützte Bots für die dermatologische Triage ein, die unnötige Notaufnahmebesuche um 28 % reduzierten. Da die multimodale Genauigkeit steigt und die 5G-Bandbreite zunimmt, migrieren Unternehmen von kanalsiloierten Lösungen zu Orchestrierungsschichten, die den Konversationsstatus über Modalitäten hinweg aufrechterhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inferenzkosten für große Sprachmodelle im großen Maßstab | -1.8% | Global, akut bei Bereitstellungen mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Genauigkeits- und Halluzinationsrisiko in regulierten Branchen | -2.1% | Nordamerika, Europa, regulierte Industrien weltweit | Mittelfristig (2–4 Jahre) |

| Compliance-Druck durch synthetische Sprach-Deepfakes | -1.3% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Offenlegungsregeln für den KI-CO₂-Fußabdruck (EU-CSRD) | -0.9% | Europa, Ausbreitung auf multinationale Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inferenzkosten für große Sprachmodelle im großen Maßstab

Obwohl sich die Stückkosten verbessert haben, stehen Unternehmen, die Millionen von täglichen Interaktionen verarbeiten, vor monatlichen Inferenzrechnungen, die 2,8 Millionen USD übersteigen können, was die Einsparungen bei den Arbeitskosten zunichte macht. Zustandsbehaftete, speicherreiche Konversationen verbrauchen vier- bis siebenmal so viele GPU-Zyklen wie Einzelabfragen, und Optimierungstaktiken wie Prompt-Caching oder Quantisierung führen zu Latenzzeiten, die die Abbruchschwellen im Sprachkanal gefährden. Für preissensible Sektoren wie das Gastgewerbe können unvorhersehbare Abfragespitzen die Automatisierung teurer machen als die manuelle Bearbeitung, was die kurzfristige Einführung dämpft.

Genauigkeits- und Halluzinationsrisiko in regulierten Branchen

Generative KI muss im Gesundheitswesen und im Finanzbereich strenge Zuverlässigkeitshürden überwinden. Die Entwurfsregeln der US-amerikanischen Behörde für Lebens- und Arzneimittel aus dem Jahr 2025 begrenzen Halluzinationsraten auf 1 % für Konversationsagenten, die klinische Entscheidungen beeinflussen. Anthropics Verfassungs-KI reduzierte die Raten auf 1,8 %, indem die Ausgabe auf geprüfte Wissensdatenbanken beschränkt wurde, doch die Schutzmaßnahme verringert die Flexibilität beim offenen Denken. Wertpapieraufsichtsbehörden schlagen vor, Finanzunternehmen für KI-generierte Beratung haftbar zu machen, die gegen Treuhandstandards verstößt, was Banken dazu veranlasst, einen Menschen in der Schleife zu behalten und die vollständige Automatisierung zu verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalitätstyp: Multimodale Agenten gewinnen an Bedeutung

Uni-modale Text-Chatbots behielten im Jahr 2025 den größten Umsatzanteil von 51,74 %, ein Erbe früher Bereitstellungen, die für Messaging-Apps und E-Mail-Warteschlangen optimiert wurden. Multimodale Plattformen skalieren jedoch mit einer CAGR von 15,92 %, da Unternehmen komplexe Support- und Telemedizin-Anwendungsfälle auf Agenten verlagern, die Sprache, Text und Bilder in derselben Sitzung interpretieren. Microsofts Hinzufügung von GPT-4 Vision zu Dynamics 365 Customer Service senkte die Eskalationsraten bei Pilotprojekten im Elektronikeinzelhandel um 38 %. Edge-Verarbeitung und regulatorische Datenschutzvorschriften fördern multimodale Inferenz auf dem Gerät und reduzieren die Latenz von 800 ms auf 120 ms auf KI-optimierten Chipsätzen von Qualcomm.

Kostensensible Workflows bevorzugen weiterhin uni-modalen Text, wo Bandbreiten-, Rechen- und Compliance-Anforderungen minimal bleiben. Doch da Smartphone-Kameras und 5G-Netzwerke im asiatisch-pazifischen Raum und in Afrika zunehmen, steigt der Wert des visuellen Kontexts und erweitert die adressierbare Basis für multimodale Lösungen. Anbieter, die einheitliche Programmierschnittstellen priorisieren, die Bildkodierer, Sprache-zu-Text und Sprachmodelle abstrahieren, werden Einzelprodukte übertreffen, die Modalitäten zusammenstückeln. Der Markt für Konversationssysteme wird multimodale Architekturen bis zum späten Prognosehorizont zum Designstandard machen.

Nach Schnittstellentyp: Generative Agenten gestalten Interaktionen neu

Textgestützte Schnittstellen machten im Jahr 2025 55,92 % des Umsatzes aus und spiegeln etablierte Web-Chat- und Messaging-Bots wider, die Telefonanrufe ablenken. Sprachgestützte Systeme liegen im Mittelfeld und automatisieren Call-Center- und Smart-Speaker-Dialoge. Generative multimodale Agenten sind zwar noch in den Anfängen, schreiten aber mit einer CAGR von 15,98 % voran, da Unternehmen geskriptete Entscheidungsbäume zugunsten offener Argumentation aufgeben, die Auftragsänderungen, Abrechnungsstreitigkeiten oder Versicherungsansprüche ohne menschliche Übernahme verwaltet. Salesforce-Pilotprojekte verzeichneten eine 52-prozentige Reduzierung der durchschnittlichen Bearbeitungszeit bei komplexen Auftragsänderungsfällen nach der Einbettung generativer Agenten in Service Cloud.

Sprachkanäle sehen sich Compliance-Gegenwind durch Deepfake-Bedenken ausgesetzt, was die Bundesbehörde für Kommunikation dazu veranlasst, Authentifizierungsvorschriften für 2026 zu entwerfen, die die Implementierungskosten erhöhen könnten. Text bleibt eine kostengünstigere, prüfungsfreundliche Option, da Protokolle klare Beweisketten liefern. Generative multimodale Agenten überbrücken die Kluft, indem sie Sprache für Barrierefreiheit, Text für Klarheit und Bilder zur Bestätigung akzeptieren – alles innerhalb einer einzigen Interaktion. Da die Preisgestaltung pro Interaktion die Kosten mit den Ergebnissen in Einklang bringt, wird der Markt für Konversationssysteme in Richtung Schnittstellenflexibilität statt Modalitätssilos migrieren.

Nach Bereitstellung: Edge gewinnt inmitten von Souveränitätsvorschriften an Dynamik

Cloud-gehostete Systeme lieferten im Jahr 2025 70,47 % des Umsatzes und werden wegen ihrer elastischen Skalierung und wartungsfreien Betrieb von AWS, Google und Microsoft bevorzugt. Edge- und gerätebasierte Bereitstellungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 16,05 % wachsen, da die Europäische Union, China und Indien den grenzüberschreitenden Datentransfer einschränken. Hybride Architekturen verarbeiten nun sensible Segmente – Authentifizierung oder Zahlung – vor Ort, während risikoarme Anfragen in die Cloud geleitet werden, was Compliance ohne Einbußen bei der Kosteneffizienz gewährleistet.

Die DSGVO-Änderung der Europäischen Union aus dem Jahr 2025 verlangt, dass Daten von EU-Ansässigen innerhalb des Blocks verbleiben, sofern keine ausdrückliche Zustimmung erteilt wird. Chinas Gesetz zum Schutz personenbezogener Informationen erlegt ähnliche Residenzregeln auf. Qualcomms Snapdragon 8 Gen 3 und Apples A17 Pro verfügen über neuronale Prozessoren, die 7-Milliarden-Parameter-Modelle auf dem Gerät ausführen und die Genauigkeitslücke zu Cloud-Gegenstücken verringern. Anbieter, die eine Orchestrierung anbieten, die Workloads basierend auf Latenz- und Datenschutzbeschränkungen dynamisch zwischen Cloud und Edge verschiebt, werden Marktanteile gewinnen.

Nach Unternehmensgröße: KMU treiben den Einführungsschub an

Große Unternehmen kontrollierten im Jahr 2025 62,81 % der Ausgaben, da sie eine aggressive Contact-Center-Automatisierung verfolgen und über Integrationsbudgets verfügen. Doch kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 16,01 % wachsen, da serverlose Inferenz, Open-Source-Tools und vertikale Vorlagen die Bereitstellung entkapitalisieren. AWS Bedrock und Google Vertex AI Agent Builder ermöglichen es KMU, Produktionsagenten mit nutzungsbasierter Preisgestaltung und ohne dediziertes Personal zu starten. LangChain überschritt im Jahr 2025 50.000 Unternehmens-GitHub-Repositories, von denen 68 % von KMU stammten, die Prompt-Bibliotheken für Kundensupport und Lead-Qualifizierung nutzen.

Regionale Politik beschleunigt den Wandel. Indiens Programm „Digitales Indien” subventioniert Cloud-Guthaben für 100.000 Unternehmen, die bis 2027 konversationelle KI einführen. Gartner erwartet, dass die Durchdringung bei Unternehmen mit 50 bis 500 Mitarbeitern bis 2028 45 % erreichen wird. Da die Einführungsfreundlichkeit steigt, wird der Markt für Konversationssysteme nicht mehr ausschließlich Fortune-500-Unternehmen vorbehalten sein.

Nach Endnutzer-Branche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Einzel- und E-Commerce erfassten im Jahr 2025 21,62 % des Umsatzes, da Auftragsverfolgung und Rückgabeanfragen hochfrequente, wenig komplexe Interaktionen darstellen, die für die Automatisierung geeignet sind. Das Gesundheitswesen wird voraussichtlich die schnellste CAGR von 16,11 % bis 2031 verzeichnen, nachdem die Zentren für Medicare und Medicaid-Dienste im Jahr 2025 Erstattungscodes für KI-gestützte Triage eingeführt haben. Die Mayo-Klinik setzt Konversations-Triage-Bots ein, die Patienten zur Primärversorgung oder Notaufnahme leiten und die Überfüllung der Notaufnahme reduzieren.

BFSI und Telekommunikation halten eine stetige Einführung aufrecht, motiviert durch regulatorische Dienstleistungsziele und Kostenkontrollvorschriften. Regierungen und öffentliche Behörden in Indien, Indonesien und Europa schreiben bis 2028 mehrsprachige Konversationsschnittstellen für Bürgerdienste vor und erweitern die Nachfrage im öffentlichen Sektor. Branchenübergreifende Plattformanbieter liefern nun Compliance-Pakete für HIPAA, PCI-DSS und DSGVO, was die Anpassungshürde reduziert, die einst Nischen-Branchenspezialisten schützte.

Geografische Analyse

Der asiatisch-pazifische Raum führt die Wachstumstrajektorie mit einer CAGR von 16,17 % bis 2031 an, da Indiens Kredite aus dem Programm „Digitales Indien”, Japans Subventionen für die Altenpflege und Chinas von Baidu geführte Sprachmodellerweiterung zusammenwirken, um die lokale Einführung zu skalieren. Die Marktgröße für Konversationssysteme im asiatisch-pazifischen Raum steigt rapide, da die Smartphone-Durchdringung multimodalen Zugang in ländliche Regionen bringt, die zuvor per SMS bedient wurden. Lokale Sprachmodelle in Hindi, Mandarin, Bahasa Indonesia und Vietnamesisch beseitigen die englischzentrierte Barriere, während staatliche Vorschriften bürgernahe Behörden zur Digitalisierung von Serviceschaltern verpflichten.

Nordamerika bleibt mit einem Marktanteil von 38,51 % am Markt für Konversationssysteme im Jahr 2025 der Umsatzanker, gestützt durch frühe BFSI- und Telekommunikationsausrollungen und die Nähe zu Forschungszentren für Basismodelle. Regulatorische Spezifität – wie der Zulassungsweg der US-amerikanischen Behörde für Lebens- und Arzneimittel für medizinische Chatbots und klare Kundendienstregeln des Verbraucherschutzbüros für Finanzdienstleistungen – bietet Einführungsklarheit, die stetige Unternehmensinvestitionen unterstützt. In den Vereinigten Staaten ansässige Hyperscaler nutzen integrierte Cloud-Angebote und verkürzen Beschaffungszyklen für inländische Unternehmen.

Europa verzeichnet ein gemäßigtes Wachstum inmitten der Transparenzregeln des KI-Gesetzes, die die Dokumentationskosten um 15–25 % erhöhen. Die Region profitiert jedoch von tiefem technischen Talent und starker Nachfrage des öffentlichen Sektors nach mehrsprachigen Schnittstellen für grenzüberschreitende Wählergruppen. Naher Osten und Afrika sowie Südamerika bieten aufkommende Chancen, da Saudi-Arabiens Vision 2030 20 Milliarden USD für KI-Infrastruktur vorsieht und Brasilien und Mexiko konversationelles Banking einsetzen, um die unbanked Bevölkerung zu erreichen. Anbieter, die Compliance-Rahmenwerke an regionale Gesetze anpassen und lokale Sprachunterstützung einbetten, werden generische Lösungen übertreffen.

Wettbewerbslandschaft

Der Markt für Konversationssysteme weist eine moderate Fragmentierung auf; die fünf größten Anbieter – Microsoft, Google, AWS, Salesforce und IBM – halten zusammen etwa 42 % des Umsatzes im Jahr 2025, was ausreichend Spielraum für regionale Spezialisten lässt. Hyperscaler bündeln Konversationsfunktionalität in größere Cloud-Verträge, komprimieren die durchschnittlichen Verkaufspreise und zwingen unabhängige Anbieter, sich durch Branchenexpertise, Latenzoptimierung und Compliance-Automatisierung zu differenzieren. Microsofts Azure OpenAI-Integration in Dynamics 365 und Power Platform erleichtert die Bereitstellung für Unternehmen, die bereits auf Microsoft-Clouds standardisiert sind, und zieht Marktanteile von Einzellösungen ab.

Google Vertex AI Agent Builder und AWS Bedrock verfolgen ähnliche Bindungsstrategien und verkaufen Konversationsmodule als inkrementelle Dienste statt als separate Produkte, was die Kundenakquisitionskosten senkt. Contact-Center-Marktführer NICE und Genesys konkurrieren durch die Einbettung von Personalmanagement-, Qualitätsüberwachungs- und Telefonie-Konnektoren und verkürzen die Zeit bis zur Wertschöpfung bei der Ablösung älterer interaktiver Sprachdialogsysteme. Nuance, jetzt unter Microsoft, behält eine starke Stellung im Gesundheitswesen durch HIPAA-konforme Spracherkennung und medizinische Sprachmodelle.

Open-Source-Ökosysteme fordern proprietäre Stacks heraus: LangChain und AutoGen rüsten Entwickler aus, Multi-Agenten-Workflows zu orchestrieren, ohne Anbieter-Sitzungslizenzen zu bezahlen. Metas Open-Source Llama 3.1 gibt kostensensiblen KMU Sprachfähigkeiten auf Frontier-Niveau ohne Nutzungsgebühren und beschleunigt den Preiswettbewerb. Patentanmeldungen signalisieren zukünftige Schwerpunkte, da Google multimodale Kontextfusionstechniken beansprucht und Microsoft föderierte Trainingsmethoden verfolgt, die es Modellen ermöglichen, auf verteilten Daten zu lernen, ohne Souveränitätsgesetze zu verletzen. Fusionen und Übernahmen nehmen zu, da etablierte Unternehmen nach edge-optimierten oder compliance-automatisierten Start-ups suchen, um Lücken zu schließen, bevor die Kommoditisierung das Funktionsfenster schließt.

Marktführer im Bereich Konversationssysteme

IBM Corporation

Microsoft Corporation

Google LLC (Alphabet Inc.)

Amazon Web Services, Inc.

Nuance Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Google erweiterte Vertex AI Agent Builder um Retrieval-Augmented Generation in Workspace und ermöglicht es Unternehmen, Agenten bereitzustellen, die auf E-Mails, Dokumente und Kalender verweisen, ohne zusätzliche Integrationen.

- Januar 2026: Microsoft startete Azure AI Foundry und vereinte Azure OpenAI Service, Cognitive Services und Dynamics 365 Copilot unter einer Konsole für abteilungsübergreifendes Agenten-Management.

- Dezember 2025: AWS stellte Amazon Q Business vor, einen generativen Serviceassistenten mit automatisierter Workflow-Erkennung und vorgefertigten Konnektoren zu Salesforce, ServiceNow und Zendesk.

- November 2025: Anthropic veröffentlichte Claude 3.5 Opus mit Kontextfenstern von 200.000 Token, was mehrtägige Kundeninteraktionen und vollständigen Katalogzugriff in einer Sitzung ermöglicht.

Berichtsumfang des globalen Marktes für Konversationssysteme

Konversationssysteme sind Computersysteme, die darauf ausgelegt sind, mit Menschen durch natürlichsprachliche Konversationen zu interagieren – entweder per Text, Sprache oder beidem. Sie simulieren menschenähnlichen Dialog, um Benutzeranfragen zu verstehen, Antworten zu geben und Aufgaben zu erledigen.

Der Marktbericht für Konversationssysteme ist segmentiert nach Modalitätstyp (Uni-modal, Multimodal), Schnittstellentyp (Sprachgestützt, Textgestützt, Generative multimodale Agenten), Bereitstellung (On-Premises, Cloud-gehostet, Edge/Geräteebene), Unternehmensgröße (KMU, Großunternehmen), Endnutzer-Branche (IT und Telekommunikation, BFSI, Regierung, Einzelhandel, Gesundheitswesen, Energie, Reisen, Sonstige) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Uni-modal |

| Multimodal |

| Sprachgestützt |

| Textgestützt |

| Generative multimodale Agenten |

| On-Premises |

| Cloud-gehostet |

| Edge / Geräteebene |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| IT und Telekommunikation |

| BFSI |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Energie und Versorgungsunternehmen |

| Reisen und Gastgewerbe |

| Sonstige Endnutzer-Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Modalitätstyp | Uni-modal | |

| Multimodal | ||

| Nach Schnittstellentyp | Sprachgestützt | |

| Textgestützt | ||

| Generative multimodale Agenten | ||

| Nach Bereitstellung | On-Premises | |

| Cloud-gehostet | ||

| Edge / Geräteebene | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzer-Branche | IT und Telekommunikation | |

| BFSI | ||

| Regierung und öffentlicher Sektor | ||

| Einzelhandel und E-Commerce | ||

| Gesundheitswesen | ||

| Energie und Versorgungsunternehmen | ||

| Reisen und Gastgewerbe | ||

| Sonstige Endnutzer-Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Konversationssysteme bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 55,84 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 15,87 % wächst.

Welche Region wird voraussichtlich das schnellste Wachstum bei der Einführung konversationeller KI verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 16,17 % wachsen, angetrieben durch staatliche Digitalisierungsprogramme und die Verfügbarkeit lokaler Sprachmodelle.

Warum sind kleine und mittlere Unternehmen nun in der Lage, konversationelle KI einzuführen?

Serverlose Inferenzpreisgestaltung, Open-Source-Frameworks und vertikale Vorlagen beseitigen die anfänglichen Kapitalkosten und ermöglichen es KMU, nur für die tatsächliche Nutzung zu zahlen.

Welche Faktoren treiben den Wechsel von reinen Text-Bots zu multimodalen Agenten an?

Multimodale Plattformen kombinieren Sprache, Text und Bild, um Lösungszeiten zu verkürzen, Datenschutzgesetze durch geräteseitige Inferenz einzuhalten und das Nutzererlebnis zu verbessern.

Wie beeinflussen Datensouveränitätsgesetze die Bereitstellungsentscheidungen?

Vorschriften in der Europäischen Union, China und Indien verlangen, dass sensible Kundendaten lokal verbleiben, was Unternehmen dazu veranlasst, Edge- oder Hybridarchitekturen einzuführen.

Welche Branche wird voraussichtlich das zukünftige Wachstum anführen?

Das Gesundheitswesen weist mit 16,11 % die höchste prognostizierte CAGR auf, da Erstattungscodes und regulatorische Zulassungswege KI-gestützte Triage und Patienteneinbindung legitimieren.

Seite zuletzt aktualisiert am: