Sortieranlagenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.26 Milliarden US-Dollar |

| Marktgröße (2031) | 8.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sortieranlagenmarkt Analyse von Mordor Intelligence

Die Größe des Sortieranlagenmarktes wird voraussichtlich von 5,96 Milliarden USD im Jahr 2025 auf 6,26 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,08 % über den Zeitraum 2026–2031 einen Wert von 8,02 Milliarden USD erreichen. Ein moderates, aber stetiges Wachstum zeigt, dass sich das Feld von neuartiger Automatisierung hin zu Kerninfrastruktur entwickelt. Quergurtanlagen sind auch die am schnellsten wachsende Sorterplattform, was eine Verlagerung von einer Premium-Nische hin zum De-facto-Standard bestätigt. Die Konvergenz aus dominanter Marktstellung und beschleunigtem Wachstum signalisiert die Entwicklung der Quergurttechnologie von einer Premium-Lösung zum Branchenstandard, angetrieben durch ihre überlegene Handhabung verschiedener Paketgeometrien und -gewichte. E-Commerce- und Omnichannel-Betreiber dominieren die Nachfrage und verdeutlichen, dass die Paketautomatisierung noch eine lange Wachstumsbahn vor sich hat. Hardware macht weiterhin den Großteil des Umsatzes aus, doch die Verlagerung hin zu softwarezentrierter Wertschöpfung spiegelt die Erkenntnis der Branche wider, dass die Wettbewerbsdifferenzierung zunehmend von algorithmischer Effizienz statt allein von mechanischer Geschwindigkeit abhängt. Geografisch gesehen führt APAC im Jahr 2024 mit dem höchsten Marktanteil, angetrieben durch den chinesischen grenzüberschreitenden E-Commerce und indische Automatisierungsinvestitionen, die durch Daifukus Werksstart im Jahr 2025 exemplarisch veranschaulicht werden.

Wichtigste Erkenntnisse des Berichts

- Nach Sortertyp führte die Quergurttechnologie im Jahr 2025 mit einem Marktanteil von 37,60 % am Sortieranlagenmarkt und wächst bis 2031 mit einer CAGR von 7,52 %.

- Nach Endverbraucher hielt E-Commerce und Omnichannel-Einzelhandel im Jahr 2025 einen Umsatzanteil von 40,70 %; Flughäfen stellen das am schnellsten wachsende institutionelle Segment mit einer CAGR von 6,66 % bis 2031 dar.

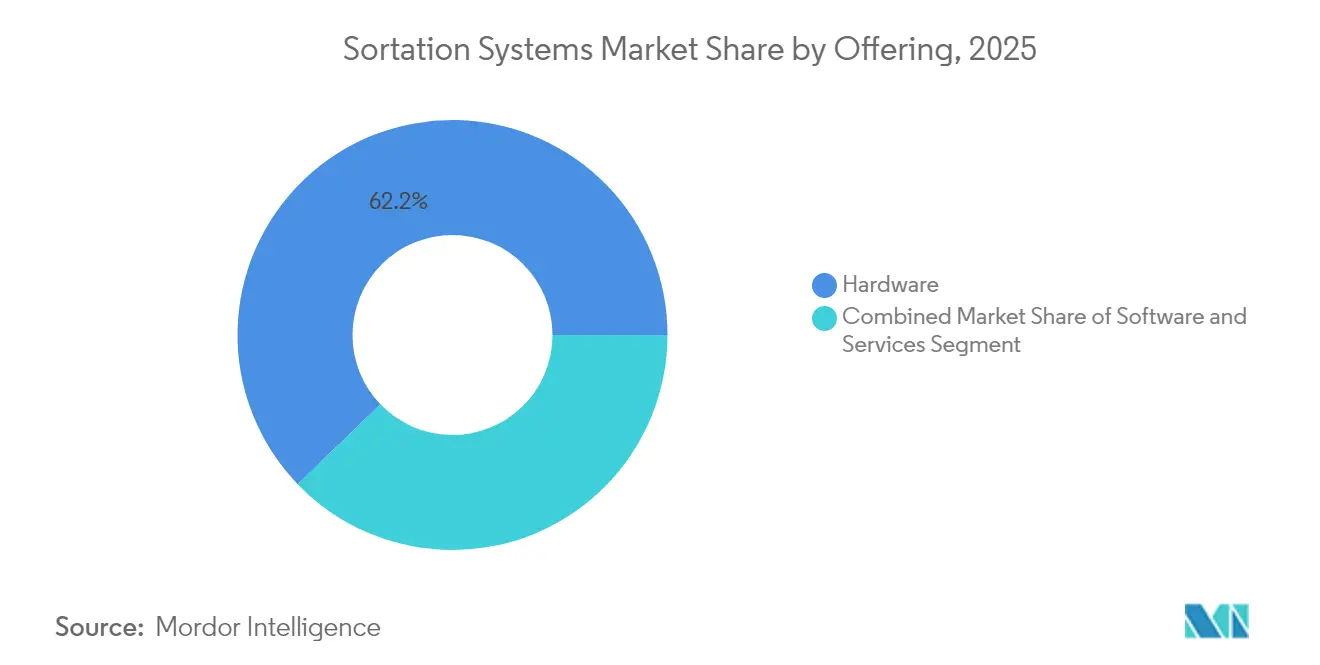

- Nach Angebot entfiel im Jahr 2025 ein Anteil von 62,20 % der Sortieranlagenmarktgröße auf Hardware, während Software bis 2031 mit einer CAGR von 7,01 % wächst.

- Nach Durchsatz repräsentierten Hochgeschwindigkeitsinstallationen (10.000–25.000 Stück pro Stunde) im Jahr 2025 45,60 % der Installationen; Ultrahochgeschwindigkeitslösungen wachsen jährlich um 6,31 %.

- Nach Region hielt APAC im Jahr 2025 einen Umsatzanteil von 35,90 % und beschleunigt bis 2031 auf eine CAGR von 8,25 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Sortieranlagenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Pakete | +1.8% | Global mit APAC-Volumenführerschaft | Mittelfristig (2–4 Jahre) |

| Anstieg und Knappheit der Arbeitskosten | +1.2% | Kernregionen Nordamerika und EU; Ausbreitung in APAC | Kurzfristig (≤ 2 Jahre) |

| SKU-Proliferation mit Anforderungen an Genauigkeit | +0.9% | Globale Hochdichte-E-Commerce-Zonen | Langfristig (≥ 4 Jahre) |

| Modernisierung der Flughafengepäckabfertigung | +0.7% | Globaler Fokus auf Hub-Modernisierung | Mittelfristig (2–4 Jahre) |

| KI-bildgestützte dynamische Sorter | +0.6% | Frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebene Energieeinsparungen | +0.4% | Regulatorische Führungsrolle der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Pakete

Das Paketwachstum verändert die Kapazitätsplanung. Das jährliche Paketaufkommen in den Vereinigten Staaten soll bis 2028 auf 28 Milliarden ansteigen, ein jährlicher Anstieg von 5 %. Chinesische grenzüberschreitende Verkäufer beschleunigen die Digitalisierung und setzen generative KI ein, um die Nachfrageprognose zu verbessern, sodass Einrichtungen von reaktiven Spitzen zu prädiktivem Lastausgleich übergehen können.[1]FreightWaves, "Studie: Das jährliche Paketversandvolumen in den USA soll bis 2028 um 5 % wachsen.", freightwaves.comSorter, die sich selbst an Volumenspitzen anpassen und Routing-Regeln spontan ändern, bilden nun das Fundament der Spitzensaisonresilienz.

Anstieg und Knappheit der Arbeitskosten

Lohninflation im Lagerbereich und Technikerknappheit verkürzen die Implementierungszeiträume. Eine Mehrheit von 63 % der Betreiber nennt Fachkräftemangel als größtes Hindernis, während bis Mitte des Jahrzehnts 770.000 offene Stellen für Lieferkettentechniker erwartet werden.[2]DC Velocity, "Den Fachkräftemangel in der Lagertechnologie überwinden.", dcvelocity.com Beschaffungskriterien gewichten Ferndiagnose und vereinfachte Wartung mittlerweile ebenso stark wie den nominalen Durchsatz.

SKU-Proliferation erfordert Genauigkeit

Steigende Produktvielfalt macht Genauigkeit zu einem Kundenbindungsindikator. Fortschrittliche Bildverarbeitungssysteme erkennen mittlerweile mehr als 30 Materialtypen und -ausrichtungen und liefern eine Auftragserfüllungsgenauigkeit von 99,9 %. Modelle des maschinellen Lernens verfeinern die Einstellungen kontinuierlich, was für Pharmazeutika und Lebensmittellinien wichtig ist, die strenge Handhabungsvorschriften erfordern.

Modernisierung der Flughafengepäckabfertigung

Flughäfen konsolidieren veraltete Layouts zu einzelnen Hochgeschwindigkeitsnetzwerken, um Transferzeiten und Energieverbrauch zu reduzieren. Der Umbau von Seattle-Tacoma mit 8.200 Gepäckstücken pro Stunde und das energieeffiziente Projekt in Salt Lake City mit 3.540 Gepäckstücken veranschaulichen integrierte Gesamtüberholungen, die punktuelle Ergänzungen ablösen. Gepäckprojekte spezifizieren häufig Quergurt- oder Kipptablett-Module, die mit RFID und Permanentmagnetantrieben ausgestattet sind, um den Leerlaufstromverbrauch zu senken.

KI-bildgestützte dynamische Sorter

Mit Deep-Learning-Kernen verbundene Bildsensoren passen Routing-Regeln in Millisekunden an und ermöglichen es, die Bandgeschwindigkeiten je nach Pakettyp und Ziel zu variieren. Frühe Anwender in Nordamerika und Europa berichten von Produktivitätssteigerungen von 20–30 % durch reduzierten manuellen Ausnahmebearbeitungsaufwand.[3]Siemens Logistics, "Siemens Logistics Newsroom," siemens-logistics.com

Nachhaltigkeitsgetriebene Energieeinsparungen

EU-Umweltrichtlinien veranlassen Betreiber, den Energieverbrauch zu prüfen und Emissionen zu reduzieren. Förderbänder mit regenerativer Bremsung und Frequenzumrichtern senken den Energieverbrauch um 15–20 % und schaffen einen messbaren Compliance-Vorteil. [4]MDPI Sustainability, "Eine Bewertung der Umweltauswirkungen von Logistikaktivitäten: Eine Fallstudie eines Logistikzentrums.", mdpi.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Unsicherheit beim Return on Investment | -1.1% | Global, mittelständische Anwender am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Technikern | -0.8% | Nordamerika und EU akut; aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Unsicherheit beim Return on Investment

Vollständige Sortieranlagen erfordern Investitionen in Millionenhöhe zuzüglich Umbaumaßnahmen an der Einrichtung. Betreiber, die eine Amortisationszeit von 18–24 Monaten fordern, verzögern häufig die Einführung und bevorzugen modulare Ergänzungen, die den Return on Investment zwar strecken, aber die langfristige Effizienz beeinträchtigen können. Die Quantifizierung weicher Renditen wie reduzierte Abwanderung und Kundentreue bleibt eine Herausforderung.

Fachkräftemangel bei Technikern

Fortschrittliche Anlagen reduzieren ungeplante Ausfallzeiten um bis zu 90 %, wenn die vorausschauende Wartung aktiv ist, doch viele Betriebe können das spezialisierte Personal, das für den Betrieb dieser Programme benötigt wird, nicht rekrutieren. Anbieter bieten mittlerweile Abonnementwartung und Cloud-Analysen an, aber die Abhängigkeit von stabiler Konnektivität führt während Spitzenereignissen zu neuen Risikovektoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sortertyp: Anpassungsfähigkeit von Quergurtsystemen festigt die Marktführerschaft

Quergurtanlagen generierten im Jahr 2025 einen Umsatzanteil von 37,60 % und sollen jährlich um 7,52 % wachsen, was dieser Sorterkategorie den größten und schnellsten Wachstumspfad innerhalb des Sortieranlagenmarktes verschafft. Einrichtungen bevorzugen ihre Fähigkeit, unregelmäßige Pakete ohne Geschwindigkeitsverlust zu handhaben. Kipptablett- und Gleitschuhanlagen bleiben relevant, wo entweder empfindliche Waren oder einheitliche Kartons dominieren. Schmalgurtinstallationen bestehen in älteren Gebäuden mit begrenzten Grundflächen fort. Hubrad- und Weichensysteme verlieren weiter an Bedeutung, da Betreiber höhere Flexibilität und Betriebszeit anstreben.

Die Sortieranlagenmarktgröße für Quergurtplattformen soll bis 2031 3,15 Milliarden USD übersteigen, was die fest verankerte Migration von der Nische zum Mainstream widerspiegelt. Unterdessen halten Gleitschuhprodukte einen mittleren einstelligen Marktanteil am Sortieranlagenmarkt und zeigen ein niedriges einstelliges Wachstum, da sie ihre Eignung in Bekleidungs- und Paketzentren behalten, die eine sanfte Durchflusssteuerung erfordern.

Nach Endverbraucherbranche: E-Commerce-Stärke hält an

E-Commerce- und Omnichannel-Einzelhändler erfassten im Jahr 2025 40,70 % des Umsatzes und wachsen jährlich um 7,18 %. Post- und Paketbetreiber bleiben die zweitgrößte Gruppe, doch der Margendruck macht Automatisierung zu einem Instrument zur Kostensenkung statt zu einem Wachstumskatalysator. Flughäfen tragen stabile, projektbasierte Möglichkeiten bei, da Hubs ihre Gepäckschleifen modernisieren. Lebensmittel-, Getränke- und Pharmalinien setzen auf hochgenaue Sortierung zur Einhaltung von Compliance-Anforderungen, was die Einführung von sensorbestückten Quergurt- und Hochgeschwindigkeitstablett-Einheiten fördert.

Bis 2031 soll das E-Commerce-Segment mehr als 3,27 Milliarden USD der Sortieranlagenmarktgröße auf sich vereinen. Flughafenprogramme könnten trotz ihrer unregelmäßigen Natur auf der Grundlage kombinierter Passagier- und Frachtinvestitionen eine mittlere einstellige CAGR erreichen.

Nach Angebot: Software steigt in der Werthierarchie auf

Hardware liefert im Jahr 2025 noch immer 62,20 % des Umsatzes, aber Softwaremodule wachsen jährlich um 7,01 %, da Lagerhäuser eine Echtzeit-Orchestrierung anstreben. Plattformen wie Hai Robotics' HaiQ verarbeiten 10.000 gleichzeitige Ereignisse und integrieren sich in Lagerverwaltungssysteme, was eine prädiktive Auftragsfreigabe und dynamische Batchbildung ermöglicht. Dienstleistungen, die Systemdesign, Wartung und kontinuierliche Verbesserung abdecken, verzeichnen den stärksten Zuwachs, was die Präferenz der Käufer widerspiegelt, spezialisiertes Know-how auszulagern.

Der vom Software-Segment gehaltene Marktanteil am Sortieranlagenmarkt könnte bis 2031 41,35 % erreichen, da Analysen und maschinelles Lernen die wichtigsten Effizienzgewinne vorantreiben. Die Hardware-Differenzierung wird sich voraussichtlich auf Energiemanagement und Modularität verlagern, während die Optimierungslogik cloud-nativen Systemen überlassen wird.

Nach Durchsatzrate: Ultrahochgeschwindigkeit beschleunigt

Hochgeschwindigkeitslinien (10.000–25.000 Stück pro Stunde) machen 45,60 % der Installationen aus und entsprechen den typischen Paketzentrumvolumina. Ultrahochgeschwindigkeit (>25.000 Stück pro Stunde) wächst mit einer CAGR von 6,31 %, angetrieben durch die Konsolidierung von Fulfillment-Hubs und Spitzensaisonbedarfen. Der Auckland-Hub von New Zealand Post verarbeitet mittlerweile mehr als 30.000 Pakete pro Stunde und unterstreicht damit den Geschäftsfall für Kapazitäten der Spitzenklasse.

Mittelgeschwindigkeitsmaschinen behalten ihre Relevanz in regionalen Einrichtungen, während Niedriggeschwindigkeitssysteme sich auf Spezialanwendungen wie die Kommissionierung empfindlicher Waren verlagern. Die Investitionsbereitschaft tendiert zu skalierbaren Architekturen, die in der Lage sind, durch Software-Drosselung zwischen hohem und ultrahoch em Durchsatz zu wechseln, anstatt mechanische Umrüstungen vorzunehmen.

Geografische Analyse

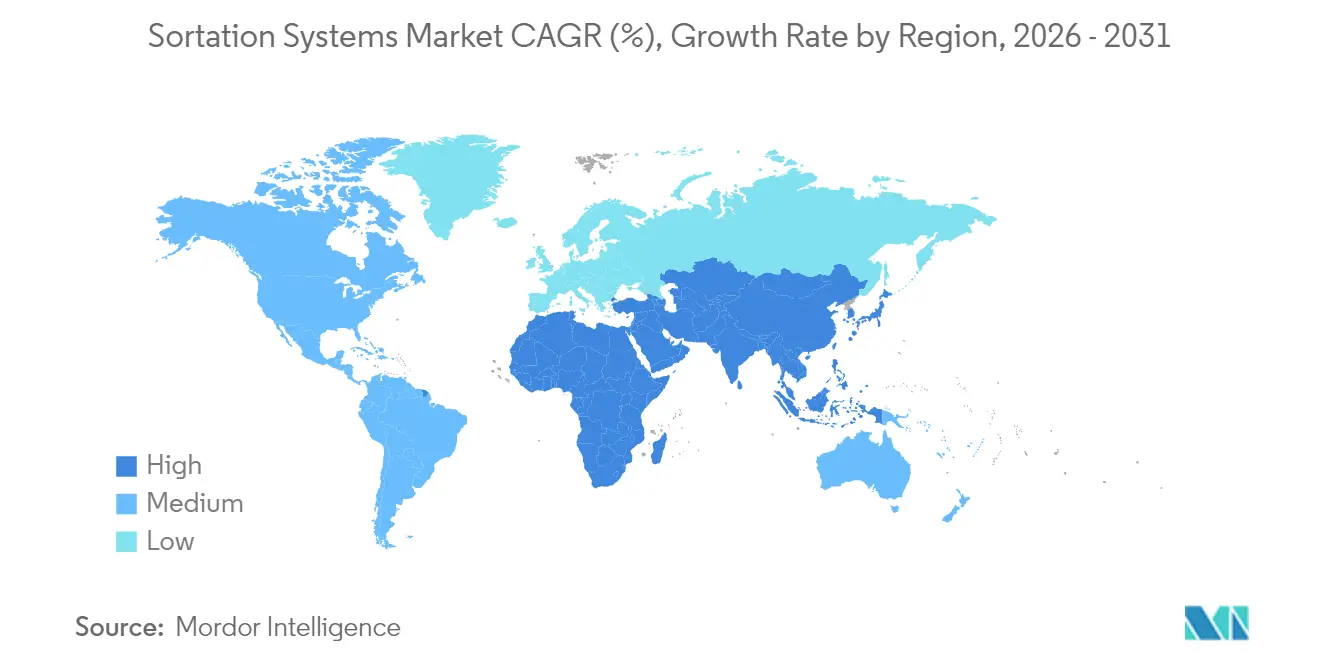

APAC dominierte den Sortieranlagenmarkt mit einem Anteil von 35,90 % im Jahr 2025 und wächst mit einer CAGR von 8,25 %. Chinas Logistiksektor setzt KI ein, um die Sammeleffizienz um 30 % und die Lieferung um 35 % zu steigern, was die weitere Einführung intelligenter Sorter vorantreibt. Indiens Automatisierungsoffensive wird durch Daifukus Fertigungskomplex aus dem Jahr 2025 veranschaulicht, der darauf ausgelegt ist, die Produktion zu lokalisieren und Lieferzeiten zu verkürzen. Das E-Commerce-Wachstum in Südostasien lenkt ebenfalls Investitionen in flexible Sortierung in städtischen Mikro-Fulfillment-Knoten.

Nordamerika bleibt eine zentrale Umsatzsäule durch Umbauten der Flughafengepäckabfertigung und laufende Upgrades von Paketzentren. Das Wachstum verlangsamt sich auf eine mittlere 4-%-Rate, da viele Einrichtungen der ersten Welle bereits automatisiert sind, was die Ausgaben auf Nachrüstungen, Software und Nachhaltigkeits-Upgrades verlagert. Europa balanciert grüne Mandate mit Leistungsanforderungen. Betreiber bevorzugen energieeffiziente Motoren und recycelbare Bandmaterialien, um die EU-Kreislaufwirtschaftsziele zu erfüllen.

Der Nahe Osten und Afrika weisen eine noch junge, aber wachsende Nachfrage auf, da Golfstaaten-Flughäfen in Hub-Kapazitäten investieren und der afrikanische E-Commerce den konventionellen Einzelhandel überspringt. Südamerika zeigt eine selektive Einführung in städtischen Korridoren, wo Paketvolumina und Lohninflation Kapitalausgaben rechtfertigen. Politische Entscheidungsträger in Brasilien und Chile haben die Absicht signalisiert, Zollprozesse zu vereinfachen, was indirekt die Einführung von Sortieranlagen in exportorientierten Logistikparks unterstützt.

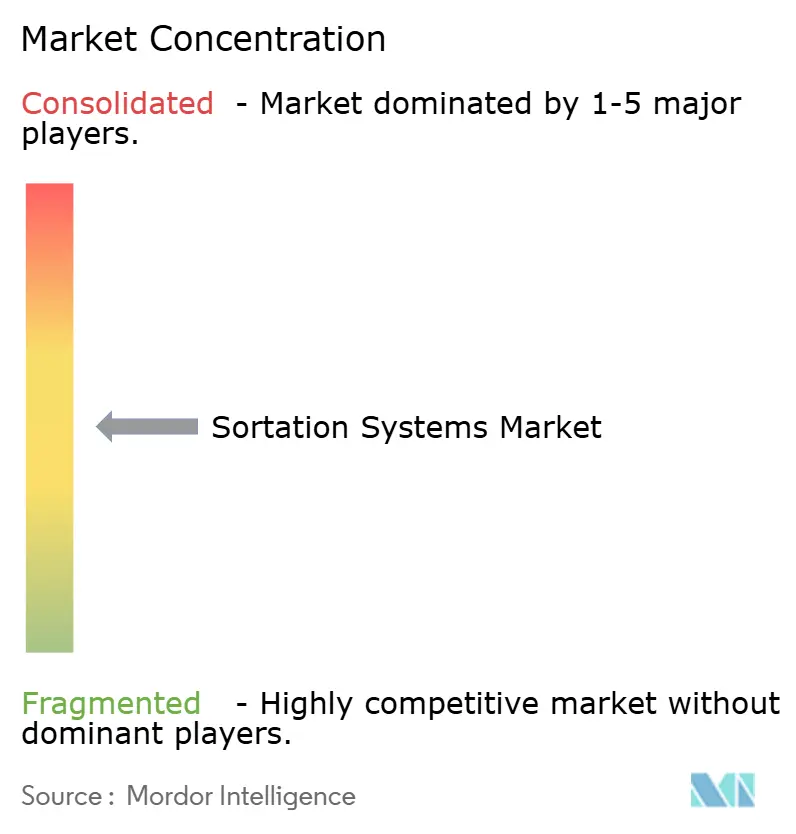

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf. Vanderlande, Honeywell Intelligrated, Siemens Logistics, Daifuku und Beumer gehören zur Spitzengruppe. Vanderlandes Übernahme von Siemens Logistics für 300 Millionen EUR (325 Millionen USD) im Jahr 2024 und seine Eigentümerschaft durch Toyota Industries unterstreichen eine Tendenz zu Skalierung und Komplettlösungskompetenz. Große Wettbewerber kombinieren Hardware-Tiefe mit KI-Optimierungsschichten, während kleinere Neueinsteiger modulare, softwarezentrierte Angebote vorantreiben.

Der technologische Vorteil konzentriert sich auf vorausschauende Wartung und maschinelles Bildverarbeitungs-Routing. Siemens Logistics-Systeme können beschädigte Gepäcketiketten in Sekunden entschlüsseln und Verzögerungen um 75 % reduzieren. Amazons patentiertes Behälter-Schacht-Design, das 2.100 Einheiten pro Stunde für 45-kg-Artikel ermöglicht, unterstreicht, wie interne Innovationen weiterhin Wettbewerbsmaßstäbe setzen. Patentanmeldungen konzentrieren sich auf Bildverarbeitung, Sensorfusion und Motoreffizienz.

Preiswettbewerb ist vorhanden, aber gegenüber dem Lebenszykluswert nachrangig. Risiken durch Anbieterabhängigkeit und Cybersicherheit sind in den Vordergrund gerückt und veranlassen Betreiber, offene Programmierschnittstellen und Drittanbieter-Servicerechte zu fordern. Das Aufkommen von abonnementbasierten Robotik-als-Dienstleistung-Modellen könnte in den nächsten fünf Jahren die Umsatzerfassung und Bilanzoptik neu gestalten.

Marktführer der Sortieranlagenbranche

Daifuku Co. Ltd

Interroll Holding AG

Viastore Systems Gmbh

Bastian Solutions Inc.

Dematic Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Daifuku eröffnete ein Werk in Indien und verfolgt damit eine Lokalisierung und kürzere Lieferzeiten, um die schnell wachsende regionale Nachfrage zu bedienen.

- Februar 2025: Actemium automatisierte das Frischkostnetzwerk von E.Leclerc für 97 Märkte und signalisiert damit die Einführung spezialisierter Sortierung in temperaturgeführten Lieferketten.

- Januar 2025: AutoStore installierte ein automatisches Kleinteilelager bei Master Electronics, steigerte die Produktivität um 233 % und verkürzte Einarbeitungskurven, was die Synergien zwischen Ware-zur-Person-Systemen und nachgelagerter Sortierung verdeutlicht.

- Dezember 2024: Wincanton führte das modulare VersaTile-System ein und steigerte die Kommissionierungsraten auf das Fünffache, um den Spitzen-E-Fulfillment-Bedarf zu bedienen.

- November 2024: Vanderlande schloss die Übernahme von Siemens Logistics für 300 Millionen EUR (325 Millionen USD) ab und vertiefte damit die Abdeckung im Bereich Flughafengepäck und Fracht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Sortieranlagenmarkt als alle neu installierten automatisierten Hardware-Systeme, die Kartons, Pakete, Behälter oder Gepäck identifizieren, zusammenführen, leiten und zu vordefinierten Zielen in Lagerhäusern, Verteilzentren, Pakethubs und Flughäfen befördern. Zu den bewerteten Systemen gehören Schleifen- und Linearkonfigurationen wie Quergurt-, Kipptablett-, Gleitschuh- und Schubschalensorter, die von etwa 1.000 bis mehr als 25.000 Stück pro Stunde betrieben werden.

Ausschluss aus dem Umfang: Eigenständige Förderbänder, die Artikel lediglich transportieren, ohne zielspezifische Weichenaktionen durchzuführen, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Sortertyp

- Quergurtsorter

- Kipptablett-Sorter

- Gleitschuh-Sorter

- Schmalgurtsorter

- Schubschalen- und Spaltschalen-Sorter

- Hubrad- und Weichensorter

- Nach Endverbraucherbranche

- Post- und Paketbetreiber

- E-Commerce und Omnichannel-Einzelhandel

- Flughäfen (Gepäckabfertigung)

- Lebensmittel und Getränke

- Pharmazeutika und Gesundheitswesen

- Kontraktlogistik und Drittanbieterlogistik

- Automobil- und Industriefertigung

- Nach Angebot

- Hardware

- Software

- Dienstleistungen (Installation, Wartung, Reparatur und Überholung)

- Nach Durchsatzrate

- Niedriggeschwindigkeit (<3.000)

- Mittelgeschwindigkeit (3.000–10.000)

- Hochgeschwindigkeit (10.000–25.000)

- Ultrahochgeschwindigkeit (>25.000)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Übriges Europa

- APAC

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriges APAC

- Naher Osten und Afrika

- Golfkooperationsrat (ohne Saudi-Arabien)

- Saudi-Arabien

- Türkei

- Südafrika

- Israel

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Lageringenieuren, Paketnetzkplanern, Betriebsleitern von Drittanbieterlogistikern und Produktmanagern von Sortieranlagen-Originalgeräteherstellern in Nordamerika, Europa und Asien ermöglichten es uns, Durchsatzannahmen, Aufarbeitungsrabatte und Installationsvorlaufzeiten zu testen, bevor wir unser Modell festlegten.

Desk Research

Wir begannen damit, die Nachfragegrundlagen mit öffentlichen Datensätzen des Weltpostvereins, der IATA-Gepäckstatistiken, der Eurostat-Industrieproduktion und der US-amerikanischen Volkszählung zum E-Commerce-Umsatz zu kartieren. Branchenverbandsbriefings des Material Handling Institute und der Internationalen Vereinigung für Robotik klärten Penetrationskurven, während Geschäftsberichte, Börsenprospekte und Import-Export-Aufzeichnungen von Unternehmen typische Verkaufspreise und regionale Zusammensetzungen schärften. Kostenpflichtige Datenfeeds wie D&B Hoovers und Dow Jones Factiva halfen unserem Team, Anbieterumsatzpools und Auftragsbestandstrends zu ermitteln. Die aufgeführten Quellen sind illustrativ; viele weitere Veröffentlichungen wurden zur Kreuzverifizierung von Zahlen und Annahmen herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz, der auf Paketvolumina, Flughafengepäckzahlen und neuen Lagerflächen basiert, legte den Nachfragepool fest, den wir anschließend mit selektiven Bottom-up-Momentaufnahmen von Lieferantenlieferungen und Kanalprüfungen abgeglichen haben. Zu den Kernvariablen gehören das E-Commerce-Paketwachstum, die durchschnittliche Sorterkapazität pro Spur, die Preiserosion pro Spur, die Automatisierungsdurchdringung in neuen Fulfillment-Flächen und die Investitionskostenquoten bei Postbetreibern. Fünfjahresprognosen wurden durch multivariate Regression in Kombination mit Szenarioanalysen erstellt, um makroökonomische Schwankungen und Projektverzögerungen zu erfassen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review; Abweichungsschwellenwerte von ±5 % lösen Neuberechnungen aus, und wesentliche Pressemitteilungen oder Fusionen und Übernahmen veranlassen Anpassungen zwischen den Zyklen. Mordor aktualisiert das vollständige Modell jährlich, und ein leitender Analyst überprüft jede Annahme vor der Veröffentlichung.

Warum Mordors Sortieranlagen-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den Geräteumfang, die Behandlung von Wiederverkäufen und Währungsumrechnungen unterschiedlich handhaben. Beispielsweise bewertet eine globale Unternehmensberatung den Umsatz im Jahr 2025 mit 7,65 Milliarden USD, während ein Fachmagazin, das sich nur auf Pakethubs konzentriert, für dasselbe Jahr 2,4 Milliarden USD angibt. Unsere disziplinierte Definition, die jährliche Aktualisierung und die Kreuzprüfungen mit Felddaten halten Mordors Zahl fundiert und aktuell.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 5,96 Mrd. USD (2025) | ||

| 7,65 Mrd. USD (2025) | Globale Unternehmensberatung A | Kombiniert Förderbandumsätze und wendet eine einheitliche CAGR von 8 % ohne primäre Validierung an |

| 2,40 Mrd. USD (2025) | Fachmagazin B | Berücksichtigt nur Paketsorter und schließt Flughafengepäck und Industrielinien aus |

Diese Kontraste zeigen, dass Mordors ausgewogener Umfang und die Triangulation auf Variablenebene eine verlässliche Basislinie liefern, auf die sich Strategie-, Investitions- und Beschaffungsteams verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Sortieranlagenmarkt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 8,02 Milliarden USD erreichen und wächst mit einer CAGR von 5,08 %.

Welche Sortertechnologie hat heute den größten Marktanteil?

Quergurtsysteme halten im Jahr 2025 einen Umsatzanteil von 37,60 % und sind mit einer CAGR von 7,52 % auch die am schnellsten wachsende Plattform.

Warum gewinnt Software bei Sortieranlagenprojekten an Bedeutung?

Software ermöglicht Echtzeit-Optimierung und prädiktives Routing und treibt eine CAGR von 7,01 % voran, die das Hardware-Wachstum übertrifft.

Welche Region bietet Lieferanten die höchsten Wachstumschancen?

APAC kombiniert einen aktuellen Marktanteil von 35,90 % mit einer CAGR von 8,25 % aufgrund chinesischer und indischer Logistikinvestitionen.

Wie beeinflusst die Flughafengepäckabfertigung die Nachfrage nach Sortieranlagen?

Globale Hub-Modernisierungen, wie in Seattle-Tacoma und Salt Lake City, erfordern hochgeschwindigkeits- und RFID-fähige Quergurtlösungen, um Transferzeiten und Energieverbrauch zu senken.

Welche strategischen Maßnahmen signalisieren eine Konsolidierung im Sektor?

Vanderlandes Kauf von Siemens Logistics für 300 Millionen EUR und die Eigentümerschaft durch Toyota Industries veranschaulichen eine Verlagerung hin zu integrierter Komplettdienstleistungskompetenz.

Seite zuletzt aktualisiert am: