Globale Marktgröße und Marktanteile für chirurgische Navigationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

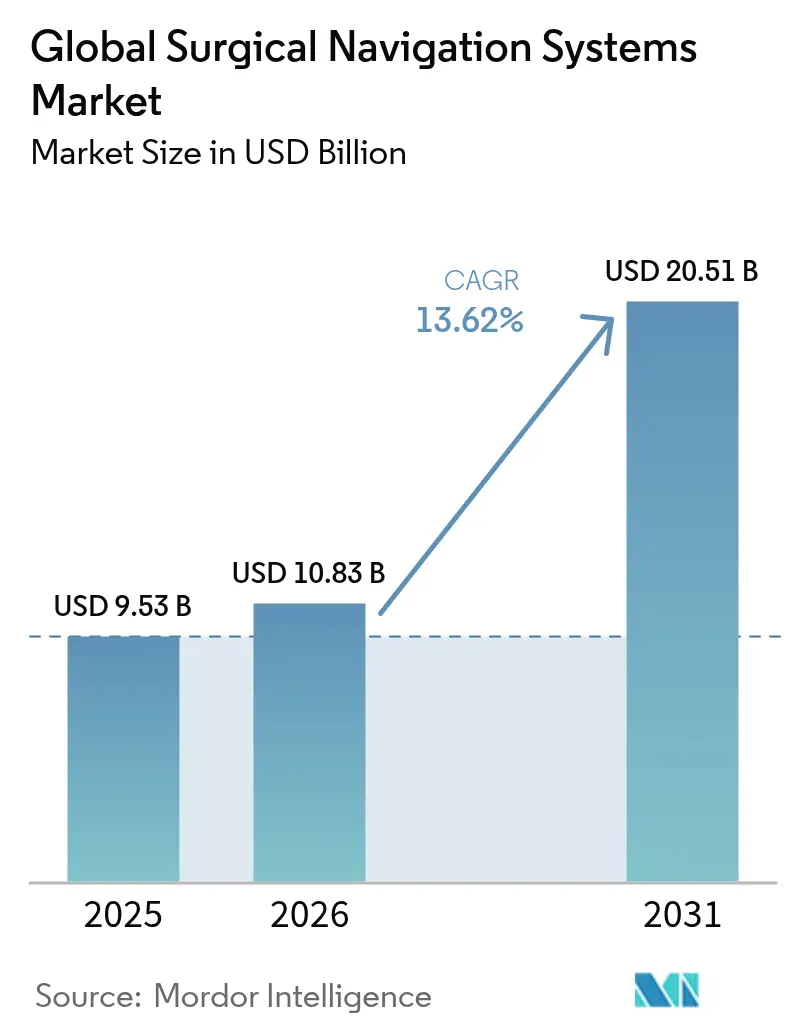

| Marktgröße (2026) | 10.83 Milliarden US-Dollar |

| Marktgröße (2031) | 20.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für chirurgische Navigationssysteme von Mordor Intelligence

Die Marktgröße für chirurgische Navigationssysteme soll von 9,53 Milliarden USD im Jahr 2025 auf 10,83 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 20,51 Milliarden USD bei einer CAGR von 13,62 % über den Zeitraum 2026–2031 erreichen. Die Beschleunigung spiegelt die weitverbreitete Migration hin zu präzisionsgeführten, minimal-invasiven Eingriffen wider, die Revisionsraten senken und die Genesungszeiten der Patienten verkürzen. Höhere klinische Komplexität bei Wirbelsäulen-, Neurochirurgie- und orthopädischen Fällen veranlasst Krankenhäuser, in bildgeführte Technologien zu investieren, während KI-gestützte Planungstools die Operationszeit verkürzen und die Genauigkeit der Implantatpositionierung verbessern. Eine breitere Erstattungsabdeckung und gebündelte Zahlungsmodelle belohnen Anbieter, die Ergebnisverbesserungen nachweisen, was die Akzeptanz weiter steigert. Die rasche Infrastrukturexpansion im asiatisch-pazifischen Raum schafft neue Nachfrage nach vernetzten Plattformen, die sich in hybride Operationssäle integrieren lassen. Anbieter differenzieren sich durch die Fusion von 3D-Bildgebung mit Algorithmen des maschinellen Lernens, müssen jedoch auch Cybersicherheitsvorschriften und einen Mangel an ausgebildeten Technikern bewältigen, der die Einführung verlangsamen könnte.

Wichtigste Erkenntnisse des Berichts

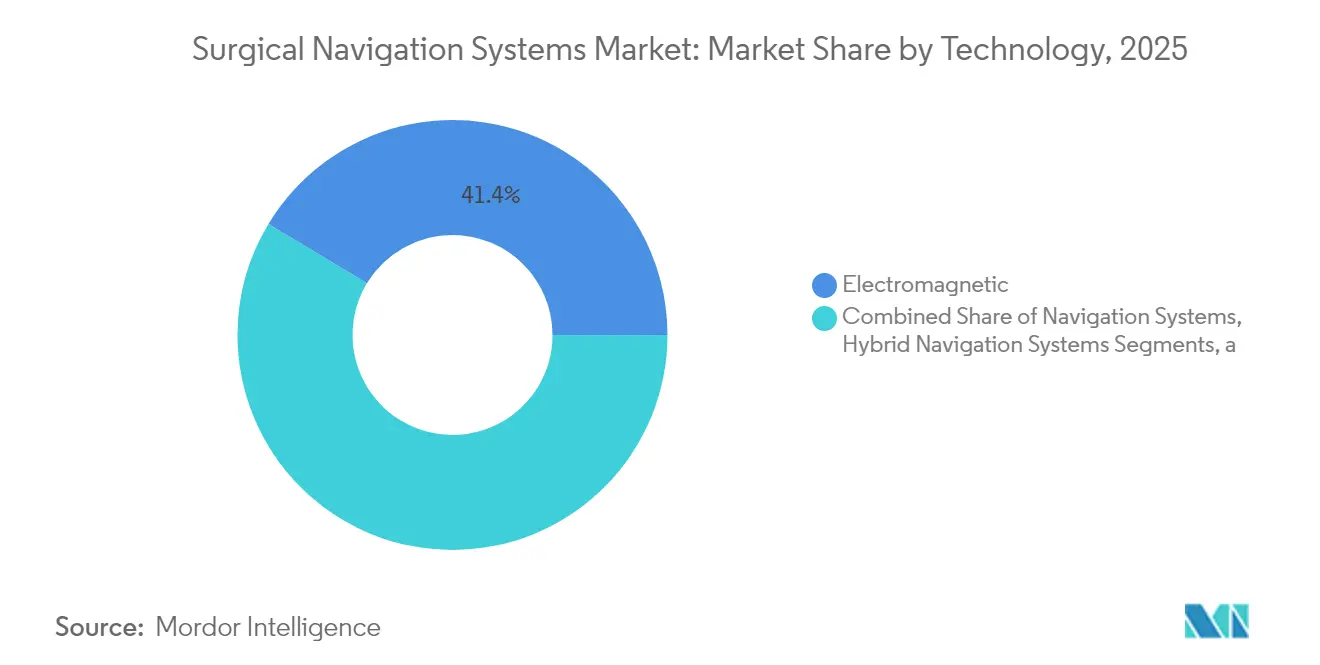

- Nach Technologie führten elektromagnetische Systeme mit einem Anteil von 41,36 % am Markt für chirurgische Navigationssysteme im Jahr 2025; optische Systeme verzeichneten die schnellste CAGR von 8,12 % bis 2031

- Nach Anwendung entfiel auf die Neurochirurgie ein Anteil von 39,25 % an der Marktgröße für chirurgische Navigationssysteme im Jahr 2025, während HNO-Eingriffe mit einer CAGR von 7,95 % bis 2031 am schnellsten wuchsen

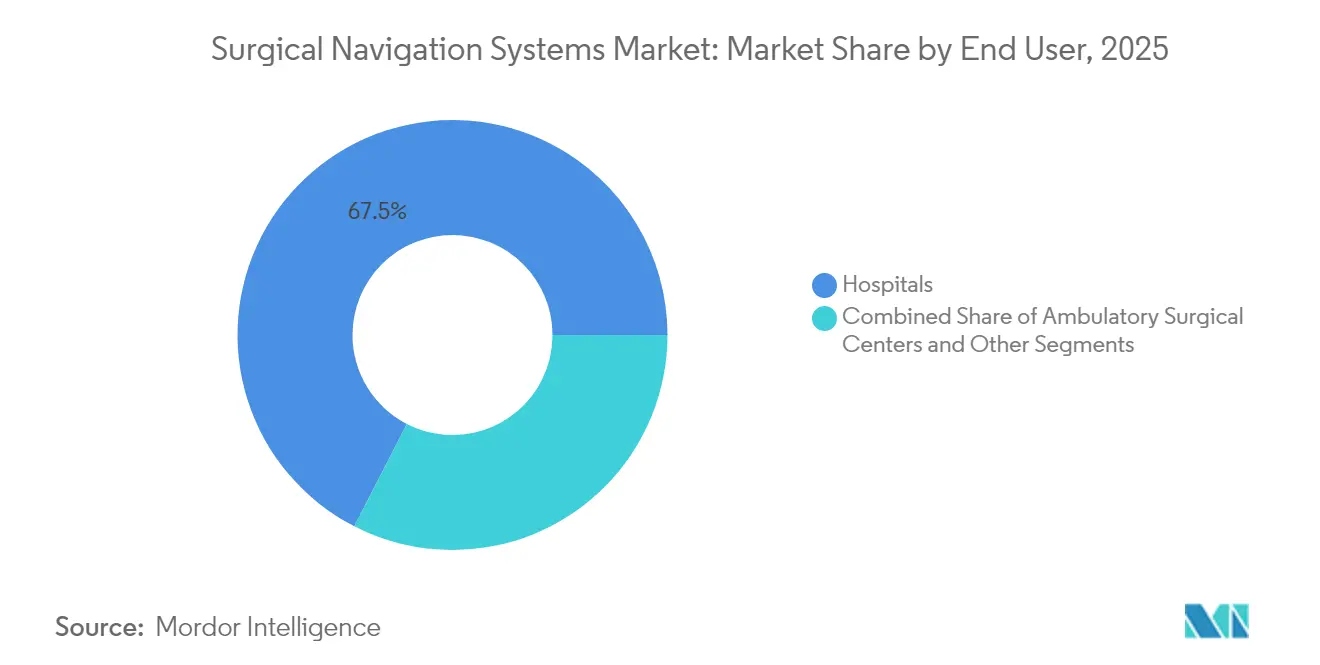

- Nach Endnutzer hielten Krankenhäuser und akademische medizinische Zentren im Jahr 2025 einen Umsatzanteil von 67,45 %; ambulante chirurgische Zentren verzeichneten die höchste CAGR von 8,68 % bis 2031

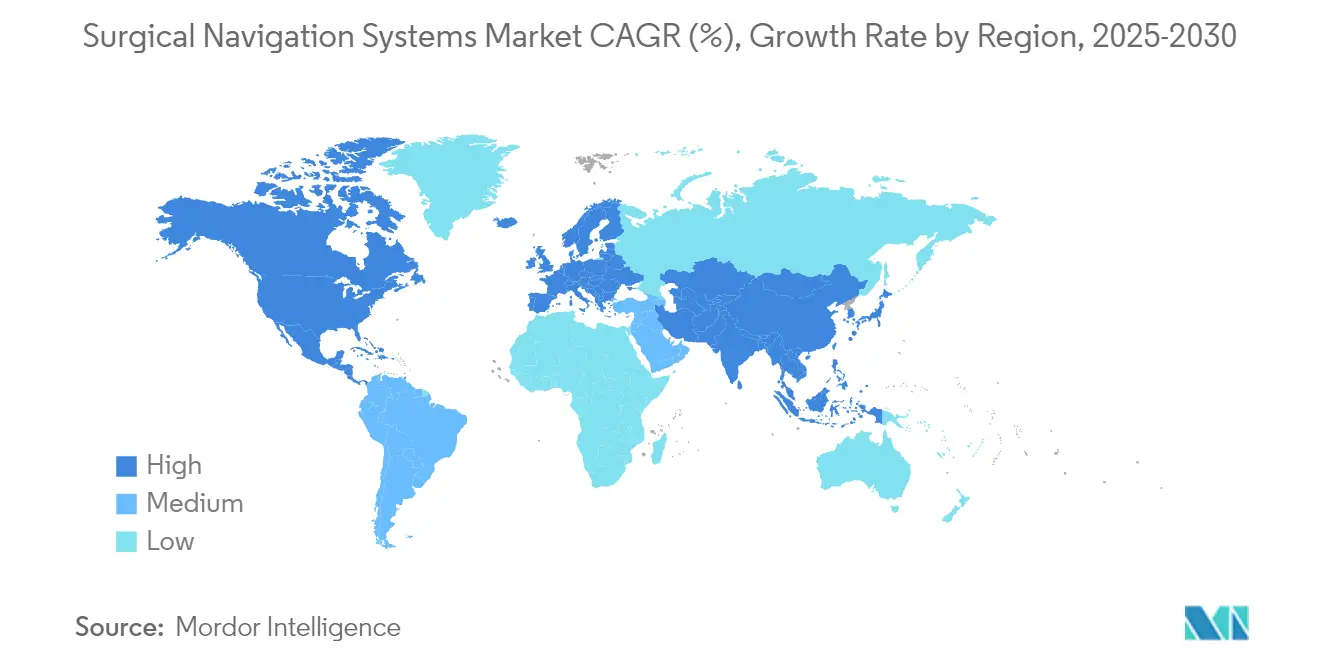

- Nach Geografie dominierte Nordamerika mit einem Anteil von 37,85 % im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,76 % bis 2031

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des globalen Marktes für chirurgische Navigationssysteme*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit komplexer chirurgischer Eingriffe | 3.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz minimal-invasiver und robotergestützter Verfahren | 2.80% | Nordamerika und EU führend, asiatisch-pazifischer Raum übernimmt rasch | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Innovationen in der 3D-Bildgebung und bei KI-Algorithmen | 2.10% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Breitere Erstattung und Finanzierung für fortschrittliche Operationssaaltechnologien | 1.90% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Rasche Infrastrukturexpansion in aufstrebenden Gesundheitsmärkten | 1.70% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integration von Navigationsplattformen in hybride Operationssäle | 1.40% | Global, fortschrittliche Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit komplexer chirurgischer Eingriffe

Vierundachtzig Prozent der komplexen Wirbelsäulendeformitätsoperationen stützen sich heute auf Navigation, um eine Schraubengenauigkeit der Klasse A zu erreichen, gegenüber 50–80 % unter Fluoroskopie, was die Revisionsoperationskosten senkt, die im Durchschnitt 33.939 USD pro Fall betragen.[1]Silvia G. González, "Fluoroskopie-Einsatz in der minimal-invasiven Wirbelsäulenchirurgie," mini-invasive-surgery.com Alternde Bevölkerungen mit Multimorbidität vergrößern das Fallvolumen, sodass Anbieter den Kapitalaufwand rechtfertigen, indem sie präzise Führung mit niedrigeren Komplikationsraten und kürzeren Aufenthalten verknüpfen. Die Nachfrage bleibt daher auch in budgetknappen Umgebungen stabil und stärkt den Markt für chirurgische Navigationssysteme. Anbieter, die durch langjährige klinische Erfahrung gestärkt werden, steigern das Vertrauen der Chirurgen weiter und beschleunigen die Erneuerungszyklen in Hochvolumenzentren.

Steigende Akzeptanz minimal-invasiver und robotergestützter Verfahren

Robotergestützter totaler Kniegelenkersatz macht bereits 13 % des US-amerikanischen Volumens aus, und Navigation ist für eine genaue Knochenresektion und Implantatausrichtung unerlässlich. Chirurgen erreichen typischerweise nach nur 12–17 robotergestützten Eingriffen Kompetenz, was die Lernkurvenbarriere senkt. Ambulante Einrichtungen übernehmen diese Eingriffe, unterstützt durch Medicare-Tarife, die ambulante Einrichtungen bevorzugen und zwischen 2011 und 2018 Einsparungen von 28,7 Milliarden USD erzielten.[3]Medicare-Beratungskommission für Zahlungen, "Bericht an den Kongress: Medicare und das Gesundheitsversorgungssystem," medpac.gov Diese Migration sorgt für mehrjährigen Rückenwind für den Markt für chirurgische Navigationssysteme, da Präzisionswerkzeuge für sichere minimal-invasive Ansätze unverzichtbar werden

Kontinuierliche Innovationen in der 3D-Bildgebung und bei KI-Algorithmen

Algorithmen des maschinellen Lernens klassifizieren heute Gewebe und verfolgen Instrumente in Echtzeit, was die kognitive Belastung der Chirurgen verringert und die operative Genauigkeit steigert. Die 2025 veröffentlichten FDA-Leitlinien klären die Erwartungen an KI-gestützte Geräte und ermutigen Anbieter, Entscheidungsunterstützungsmodule einzubetten. Augmented-Reality-Überlagerungen reduzieren den intraoperativen Blutverlust um 43 % und senken die Komplikationsraten bei laparoskopischen Eingriffen um 24 %. Diese Verbesserungen verwandeln Navigation von einer „Karte” in einen „Co-Piloten”, was die Einführung zu einem strategischen Gebot für Gesundheitssysteme macht und den Markt für chirurgische Navigationssysteme erweitert.

Breitere Erstattung und Finanzierung für fortschrittliche Operationssaaltechnologien

Der dedizierte CPT-Code +61783 unterstützt computergestützte Wirbelsäuleneingriffe in den Vereinigten Staaten, während sich entwickelnde wertbasierte Verträge Technologien belohnen, die Komplikationen reduzieren. Europäische DRG-Systeme weisen noch immer Tarifinkonsistenzen auf, doch Pilotprojekte mit gebündelten Zahlungen zeigen, dass Krankenhäuser Investitionen durch geringere Revisionshäufigkeit amortisieren können. Anbieter positionieren Navigation daher als Instrument zur Kostenvermeidung und nicht als diskretionäres Upgrade, was den Schwung in den Kapitalbudgetzyklen aufrechterhält.

Analyse der Hemmnisse des globalen Marktes für chirurgische Navigationssysteme*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszyklusausgaben | -2.10% | Global, insbesondere in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Langwierige multiregionale Zulassungsverfahren | -1.80% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem klinischen und technischen Personal | -1.50% | Global, akut in ländlichen und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Cybersicherheits- und Datenschutzbedenken | -1.20% | Global, verstärkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszyklusausgaben

Die Anschaffung eines O-Arms mit Navigation kann über vier Jahre 589.205 USD kosten, und 77 % der Wirbelsäulenchirurgen nennen den Preis als größtes Hindernis für die Einführung. Nutzungsbasierte Leasingmodelle und Finanzierungspakete der Hersteller versuchen, die Belastung abzumildern, doch kleinere Krankenhäuser und Anbieter in aufstrebenden Märkten haben weiterhin Schwierigkeiten. Kostenbedenken können Erstinstallationen begrenzen, obwohl wirtschaftliche Modelle positive Renditen in Hochvolumenzentren belegen, die teure Revisionsoperationen vermeiden. Da Anbieter modulare Upgrades einführen, zielen sie darauf ab, Ausgabenkurven zu glätten und das Wachstum im Markt für chirurgische Navigationssysteme zu verteidigen.

Zunehmende Cybersicherheits- und Datenschutzbedenken

Die FDA-Vormarktvorschrift von 2024 verpflichtet Hersteller, Pläne zur Bedrohungsminderung für jedes „Cyber-Gerät” zu dokumentieren.[2]FDA, "Cybersicherheit in Medizingeräten: Überlegungen zum Qualitätssystem," fda.gov Da Navigationskonsolen mit PACS und Cloud-Dashboards verbunden sind, müssen Krankenhäuser die Netzwerksegmentierung, den Endpunktschutz und die Reaktion auf Vorfälle verstärken. Diese Investitionen erhöhen die Gesamtbetriebskosten und können Beschaffungszyklen verlängern. Hochkarätige Ransomware-Angriffe verstärken die Kontrolle auf Vorstandsebene, verzögern einige Implementierungen trotz des klinischen Nutzens und schaffen einen Gegenwind für den Markt für chirurgische Navigationssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Marktes für chirurgische Navigationssysteme

Nach Technologie:

Elektromagnetische Zuverlässigkeit trifft auf optischen SchwungElektromagnetische Plattformen hielten 2025 einen Anteil von 41,36 % am Markt für chirurgische Navigationssysteme aufgrund ihrer bewährten Leistung in der Anatomie, wo die Sichtlinie verdeckt ist. Krankenhäuser schätzen ihre Fähigkeit, Instrumente durch Weichgewebe ohne sperrige Reflektoren zu verfolgen. Optische Lösungen holen jedoch auf; unterstützt durch schnellere Kameras und KI-basiertes markerloses Tracking verzeichnen sie eine CAGR von 8,12 %. Der Aufstieg des Segments zeigt, dass Operationssäle schnellere Einrichtung und geringere Driftfehler in einem überfüllten chirurgischen Feld schätzen, was Einrichtungen zu Dual-Modalitäts-Suiten drängt, die zwischen Tracking-Modi umschalten können.

Hybridkonfigurationen kombinieren Spulen und Kameras in einem einheitlichen Wagen, sodass Chirurgen während des Eingriffs zwischen Modalitäten wechseln können. Fluoroskopie-basierte und CT-basierte Navigation sichern Nischennachfrage in Trauma- und komplexen Wirbelsäulenfällen, stehen jedoch unter Strahlungsexpositionsprüfung. Aufkommende Modalitäten wie Augmented-Reality-Headsets und MRT-adaptive elektromagnetische Sonden befinden sich im Bereich „Sonstige” und versprechen bahnbrechende Gewinne, sobald Preis- und Regulierungswege ausgereift sind. Diese Innovationen tragen zur langfristigen Expansion des Marktes für chirurgische Navigationssysteme bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Neurochirurgie führt, HNO-Chirurgie schreitet voranDie Neurochirurgie behielt 2025 einen Umsatzanteil von 39,25 %, wobei Kraniotomien und Tiefenhirnstimulation stark auf submillimetergenaue Führung für Tumorgrenzen und Elektrodenplatzierung angewiesen sind. HNO-Eingriffe werden jedoch mit einer CAGR von 7,95 % am schnellsten wachsen, da endoskopische Sinus- und Cochlea-Implantationsfälle zunehmen. Bildgeführte Cochlea-Implantation berichtet von einer mittleren Operationszeit von 24,4 Minuten mit vernachlässigbaren Tracking-Fehlern, was das Vertrauen der Chirurgen und den Patientendurchsatz steigert. Orthopädische, Trauma- und Wirbelsäulenchirurgien expandieren ebenfalls, da robotergestützte Systeme bei Gelenkarthroplastik und Deformitätskorrektur zur Routine werden. Herz- und Thoraxteams setzen Navigation für minimal-invasive Klappenreparaturen ein, während Zahn- und Kiefergesichtsspezialisten geführte Implantat-Workflows erkunden. Diese sich erweiternden Indikationen vergrößern die Marktgröße für chirurgische Navigationssysteme und verschieben die Produktentwicklungs-Roadmaps hin zu vielseitigen Mehrzweckkonsolen.

Nach Endnutzer:

Dynamik der ambulanten chirurgischen Zentren stört die KrankenhausdominanzKrankenhäuser machen 67,45 % des Umsatzes aus, bedingt durch komplexen Fallmix und integrierte Bildgebungsinfrastruktur. Ambulante chirurgische Zentren verzeichnen jedoch die schnellste CAGR von 8,68 %, da Knie-, Schulter- und Wirbelsäuleneingriffe in ambulante Suiten verlagert werden, angetrieben durch geringeres Infektionsrisiko und schnellere Entlassung. Ambulante chirurgische Zentren sparten Medicare zwischen 2011 und 2018 28,7 Milliarden USD und könnten bis 2028 weitere 73,4 Milliarden USD einsparen, was die Unterstützung der Kostenträger für die Migration unterstreicht. Folglich bieten Anbieter nun kleinere Wagen und Abonnementmodelle an, die auf die Budgets ambulanter chirurgischer Zentren zugeschnitten sind, und erweitern den adressierbaren Markt für chirurgische Navigationssysteme. Spezialkliniken runden die Nachfrage ab, indem sie sich auf disziplinäre Exzellenz konzentrieren und Navigation häufig nutzen, um in wettbewerbsintensiven städtischen Korridoren einen Überweisungsvorteil zu erlangen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für chirurgische Navigationssysteme in Nordamerika

Nordamerika erzielt 37,85 % des Umsatzes im Jahr 2025, gestützt durch starke Erstattungsregelungen, weit verbreitete Hybrid-OP-Ausbauten und die frühe Einführung von KI-Modulen. Die Vereinigten Staaten führen das regionale Wachstum an, begünstigt durch CPT-Pfade, die stereotaktische Navigation bei Wirbelsäulen- und Gehirnoperationen erstatten, während Kanada die provinzielle Finanzierung für Kapitalaufrüstungen ausbaut. Mexikos grenzüberschreitende Gerätelieferabkommen machen hochwertige Konsolen für Privatkliniken zugänglicher. Dennoch lenkt die Sättigung in Ballungszentren den nordamerikanischen Markt für chirurgische Navigationssysteme eher in Richtung Ersatzbeschaffung als Erstkäufe, was die Hersteller dazu veranlasst, Workflow- und Cybersicherheitsverbesserungen statt bloßer Genauigkeitssteigerungen in den Vordergrund zu stellen.

Markt für chirurgische Navigationssysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist mit einer CAGR von 7,76 % bis 2031 der am schnellsten wachsende Bereich. China priorisiert inländische Neuroroboter-Programme, und Reformen der Nationalen Medizinproduktebehörde haben die Zulassungszeiten für innovative Plattformen verkürzt, was sowohl lokale als auch ausländische Marktteilnehmer begünstigt. Japan und Südkorea nutzen robuste Elektroniklieferketten, um OEM-Partnerschaften zu beschleunigen, während Indiens aufstrebende Medizintourismus-Cluster kostengünstige und dennoch fortschrittliche Navigationskonsolen nachfragen.

Markt für chirurgische Navigationssysteme in EMEA und Lateinamerika

Europa verzeichnet eine stetige, aber variable Akzeptanz aufgrund mehrschichtiger Erstattungsregelungen und CE-Kennzeichnungsfristen. Deutschland und Frankreich sind frühe Anwender dank starker Krankenhausbudgets und des Einflusses der Chirurgenlobby, doch Tarifunklarheiten in DRG-Systemen können die Beschaffung in Italien und Spanien verzögern. Grenzüberschreitende Forschungskonsortien halten die Innovation lebendig, während das EU-KI-Gesetz digitale Gesundheitsstandards harmonisieren und regionsweite Markteinführungen erleichtern könnte. Der Ausgabenschub in den GCC-Staaten und Südafrika im Nahen Osten und Afrika eröffnet Anbietern neue Absatzwege, während die makroökonomische Volatilität in Lateinamerika kurzfristige Installationen außerhalb des brasilianischen Privatnetzwerks dämpft. Über den Prognosezeitraum hinweg stärken diese gemischten Treiber insgesamt die langfristige Expansion des Marktes für chirurgische Navigationssysteme.

Regulatorisches Umfeld

Chirurgische Navigationssysteme werden in den wichtigsten Märkten als Medizinprodukte reguliert, wobei Software, Konnektivität und die Integration von Bildgebung oder Robotik einer verstärkten Prüfung unterliegen. In der EU regelt der Rahmen der EU-MDR 2017/745 die klinische Bewertung, die Überwachung nach dem Markteintritt, die PMCF- und PSUR-Pflichten sowie die Lebenszyklussteuerung für softwaregesteuerte Systeme. Zu den genannten Meilensteinen für 2026 gehören Januar 2026, als ClearPoint Neuro die EU-MDR-Zertifizierung für ClearPoint Navigation Software v3.0.2 erhielt, Februar 2026, als Synaptive Medical die EU-MDR-CE-Kennzeichnung für Modus Nav erlangte, und April 2026, als Medtronic die CE-Kennzeichnung für das Navigationssystem Stealth AXiS sicherte, zusammen mit CE-Kennzeichnungsmitteilungen für HNO-Eingriffe im Juni 2026.

In den USA stützen sich die FDA-Zulassungswege für Navigationsgeräte typischerweise auf 510(k)-Freigaben und, falls erforderlich, auf De-Novo-Anträge, wobei die Cybersicherheitsanforderungen für vernetzte Geräte durch die Leitlinien von 2024 verstärkt wurden. Weltweit beeinflusst die IMDRF-SaMD-Leitlinie weiterhin die Risikocharakterisierung und die Lebenszyklussteuerung für KI-gestützte Navigationsplattformen.

Wettbewerbslandschaft

Der Markt für chirurgische Navigationssysteme weist eine moderate Konzentration auf. Medtronic, Stryker und Brainlab nutzen jahrzehntelange klinische Daten, Servicenetzwerke und ergänzende Verbrauchsmaterialien, um ihren Anteil zu verteidigen. Medtronics StealthStation hat weltweit mehr als 3,5 Millionen Eingriffe geführt; Strykers Mako-Installationen übersteigen 1.500 Einheiten mit über 1 Million abgeschlossenen Gelenkfällen. Brainlab integriert kraniale, spinale und HNO-Workflows in eine einzige Softwareschicht, was die Wechselkosten für Krankenhäuser erhöht.

Fusions- und Übernahmeaktivitäten bleiben lebhaft. Zimmer Biomet erwarb OrthoGrid Systems im Jahr 2024, um KI-fluoroskopische Führung in seine HipIQ-Plattform zu integrieren, und KARL STORZ erwarb Asensus Surgical, um Senhance-Robotik zu seinem Bildgebungs-Stack hinzuzufügen. Start-ups wie Elucent Medical sammelten 2024 42,5 Millionen USD für Lokalisierungssonden mit maschinellem Lernen ein, was das Investoreninteresse an Nischeninnovationen signalisiert. Der Wettbewerbsvorteil hängt zunehmend von eingebetteter KI, Augmented-Reality-Überlagerungen und sicherer Cloud-Analytik ab. Unternehmen, die diese mit schlüsselfertigen Bildungsprogrammen kombinieren, können den Fachkräftemangel überwinden und die globale Durchdringung des Marktes für chirurgische Navigationssysteme beschleunigen.

Regulierung prägt auch den Wettbewerb. Strengere FDA-Vormarkt-Cybersicherheitsregeln begünstigen etablierte Unternehmen mit umfangreichen Compliance-Teams und könnten unterkapitalisierte Neueinsteiger verdrängen. Andererseits ermöglichen offene Softwarearchitekturen und API-Ebenen-Partnerschaften agilen Akteuren, spezialisierte Module in Legacy-Konsolen einzubinden, was Umsatzströme fragmentiert. Folglich werden Allianzen zwischen Bildgebungsgrößen und Navigationsanbietern – exemplarisch durch Medtronics Zusammenschluss mit Siemens Healthineers im Jahr 2025 – voraussichtlich zunehmen und Ökosysteme verknüpfen, die Kunden für mehrjährige Erneuerungszyklen binden.

Globale Marktführer für chirurgische Navigationssysteme

Zimmer Biomet Holdings

B Braun Melsungen AG

Medtronic

Stryker

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im globalen Markt für chirurgische Navigationssysteme erfasste Unternehmen

- Medtronic

- Stryker

- Brain Lab

- Siemens Healthineers

- Zimmer Biomet

- B. Braun (Aesculap)

- KARL STORZ SE

- Fiagon GmbH

- DePuy Synthes (J&J)

- CAScination AG

- Intuitive Surgical

- Smiths Group

- Globus Medical

- GE Healthcare

- Royal Philips

- Accuray

- Surgalign Holdings

- Scopis GmbH (Stryker)

- Synaptive Medical

- Elvation Medical

Analyse der Unternehmen im globalen Markt für chirurgische Navigationssysteme lesen

Marktchancen und Zukunftsaussichten

Eine zentrale Chance besteht darin, Kapital- und Workflow-Hürden zu senken, damit Navigation auch in ambulanten Umgebungen, einschließlich ASCs und Hochdurchsatz-Orthopädiezentren, eingesetzt werden kann. Die US-FDA-510(k)-Freigabe für Lantern ASC im Juni 2026 zeigt einen Weg für portable, integrationsfreundliche Navigation auf, die zu kleineren Flächen passt und einen schnelleren Patientendurchlauf in ambulanten orthopädischen Arbeitsabläufen unterstützt. Parallel dazu verstärkt die FDA-Freigabe im April 2026 für Pixee Medical Knee+ NexSight auf einer Augmented-Reality-Plattform für den totalen Kniegelenkersatz die Dynamik für AR-gestützte Planung bei ambulanten Gelenkeingriffen.

Jüngste Branchenentwicklungen im globalen Markt für chirurgische Navigationssysteme

- Juni 2026: OrthAlign Lantern ASC erhielt die US-FDA-510(k)-Freigabe für Lantern ASC, eine handgehaltene orthopädische Navigationslösung für ASCs. Diese Freigabe unterstützt einen Wandel hin zu portabler, durchlauffreundlicher Navigation in ambulanten orthopädischen Arbeitsabläufen.

- Mai 2026: Zeta Surgical erhielt die US-FDA-510(k)-Freigabe für das Zeta Navigation System, zusammen mit dem Zeta Stylet und dem Zeta Bolt, um die Point-of-Care-Navigationsoptionen bei neurochirurgischen Eingriffen zu erweitern. Die Freigabe unterstreicht die Dynamik hinter computervisions- und KI-gestützter Navigation mit Fokus auf schnellerer Einrichtung und breiterem Zugang jenseits traditioneller kapitalintensiver Säle.

- April 2026: Medtronic gab die CE-Kennzeichnung für das chirurgische Navigationssystem Stealth AXiS bekannt, was die europäische Kommerzialisierung einer integrierten Plattform für Planung, Navigation und Robotik bei Wirbelsäulen- und Schädeleingriffen unterstützt. Der Meilenstein stärkt die Fähigkeit von Medtronic, Arbeitsabläufe an US- und EU-Standorten im Rahmen der EU-MDR-Anforderungen zu standardisieren, und verbessert seine Wettbewerbsposition in vernetzten chirurgischen Ökosystemen.

Globaler Markt für chirurgische Navigationssysteme Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Systeme, die Chirurgen bei der Echtzeit-Navigation von Instrumenten unterstützen, unter Verwendung von Tracking-Hardware und -Software, typischerweise verknüpft mit Bildgebungs- und Planungswerkzeugen. Er umfasst Geräte und zugehörige Software, die in den wichtigsten chirurgischen Fachbereichen in Krankenhäusern und ambulanten Operationseinrichtungen eingesetzt werden.

Ausgeschlossener Umfang: Reine Smartphone-Referenz-Apps, die Instrumente nicht in Echtzeit verfolgen, werden in diesem Markt nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Technologie

- Elektromagnetische Navigationssysteme

- Optische Navigationssysteme

- Hybridsysteme

- Fluoroskopiebasierte Systeme

- CT-basierte Systeme

- Sonstige

- Nach Anwendung

- Neurochirurgie

- Orthopädische Chirurgie und Traumachirurgie

- Wirbelsäulenchirurgie

- HNO-Chirurgie

- Herz- und Thoraxchirurgie

- Zahn- und Kiefergesichtschirurgie

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Ausgangsstruktur des Modells aufzubauen, damit wir nachvollziehen konnten, wie Nachfrage entsteht und wo Umsatz tatsächlich verbucht wird. Öffentliche Quellen wie die US-FDA-Gerätedatenbanken, die US Centers for Medicare and Medicaid Services, die OECD-Gesundheitsstatistiken und die Gesundheitsausgabenindikatoren der Weltbank wurden herangezogen, um Eingriffssettings, Adoptionssignale und Trends in der Versorgungserbringung zu verankern.

Wir haben uns auch auf Quellen wie peer-reviewte klinische Fachzeitschriften zu Ergebnissen der bildgeführten Chirurgie, Websites nationaler Krankenhaus- und Chirurgieverbände sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen bezogen, um Produktpositionierung und Verkaufsmuster zu verstehen. Wo verfügbar, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, um Gegenprüfungen zu Produktpräsenz und Technologieaktivität zu unterstützen. Dies sind veranschaulichende Beispiele, und viele weitere öffentliche Quellen wurden ebenfalls geprüft, um Daten zu erheben, Annahmen zu validieren und Unstimmigkeiten zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Geräteherstellern, Distributoren, Chirurgen, OP-Personal und Beschaffungsteams von Krankenhäusern geführt, um zu bestätigen, was in der Praxis eingesetzt wird und was in Geschäftsabschlüsse eingebunden wird. Da die Nachfrage global ist, wurden Eingaben über die wichtigsten Einkaufsregionen hinweg überprüft, um das Adoptionstempo nach Eingriffsart, die Rolle von Servicevereinbarungen und typische Ersatzzyklen zu validieren, bevor die endgültigen Zahlen festgelegt wurden.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 16 % | APAC: 47 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 41 % | EMEA: 29 % |

| Kleinere Akteure: 22 % | Manager: 43 % | Amerika: 24 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau des Nachfragepools, der das Wachstum des Eingriffsvolumens mit den Bereichen verknüpft, in denen Navigation klinisch relevant ist und in denen Käufer sie tatsächlich finanziell einführen. Dieser Pool wird dann anhand praktischer Nutzungs- und Preisannahmen in System- und Softwareumsatz umgerechnet. Da Eingriffszahlen allein die Nachfrage überschätzen können, wendet das Modell zudem Durchdringungsraten nach chirurgischem Fachgebiet und Setting an, gefolgt von typischer Kapitalersatzzeit und dem Anteil der Standorte, die integrierte Arbeitsabläufe betreiben.

Um die Gesamtsummen realistisch zu halten, werden selektive Bottom-up-Annäherungen als Gegenprüfungen verwendet, einschließlich stichprobenweise erfasster durchschnittlicher Verkaufspreise nach Systemtyp, Kanalrückmeldungen zu jährlichen Platzierungen und einer Plausibilitätsprüfung der Anschlussraten für Service und Software. Zu den wichtigsten im Modell verwendeten Eingaben gehören das Wachstum der orthopädischen und neurochirurgischen Fallzahlen, die Navigationsnutzung je Fachgebiet, die Ersatzzyklen der installierten Basis, die Übernahmequoten von Servicevereinbarungen und die Entwicklung des durchschnittlichen Verkaufspreises nach Region, wobei das Währungstiming in der Zeitreihe berücksichtigt wird. Wo Datenpunkte für kleinere Länder dünn sind, werden Lücken durch Proxy-Indikatoren wie das Wachstum der Krankenhausinfrastruktur und die Erweiterung der Bildgebungssäle geschlossen, die anschließend in Interviews überprüft werden.

Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisfall, der die erwartete Einführung minimalinvasiver und präzisionsgestützter Arbeitsabläufe widerspiegelt, sowie konservativen und aggressiven Fällen, um Verschiebungen bei der Kostenerstattung und Schwankungen der Krankenhauskapitalbudgets abzubilden. Annahmen zu Durchdringung, Preisgestaltung und Ersatz werden mit Experten überprüft, und die Prognose wird angepasst, wenn der Interviewkonsens auf ein anderes Adoptionstempo hinweist als die historische Zeitreihe nahelegt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden durch Triangulation über Eingriffsindikatoren, Signale der installierten Basis und Umsatzhinweise aus öffentlichen Angaben validiert und anschließend mit dem impliziten Tempo der Systemplatzierungen verglichen, um eine Überzählung zu erkennen. Wenn ein unerwarteter Sprung auftritt, wird dieser durch zusätzliche Schreibtischprüfungen untersucht, und es werden Folgegespräche ausgelöst, um festzustellen, ob die Veränderung durch Preisgestaltung, Mixverschiebung oder eine einmalige Ausschreibung verursacht wurde.

Vor der Veröffentlichung durchläuft das Modell mehrere Analystenprüfungen, damit die Annahmen über Regionen und Jahre hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Änderungen oder bedeutende Verschiebungen bei den Ausgabenmustern der Krankenhäuser. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Die von Mordor Intelligence ermittelte Marktgröße für chirurgische Navigationssysteme im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für chirurgische Navigationssysteme können weit voneinander abweichen, da unterschiedliche Studien unter demselben Namen unterschiedliche Dinge zählen und außerdem unterschiedliche Basisjahre und Wachstumszeiträume wählen. Die größten Abweichungen entstehen meist dadurch, was als Teil des Systemverkaufs behandelt wird im Gegensatz zu angrenzenden Werkzeugen, und wie Service, Planungsmodule und Verbrauchsmaterialien in der Umsatzlinie behandelt werden.

Manche Schätzungen erweitern den Umfang, indem sie nahegelegene Enabling-Technologien einbeziehen, oder sie unterstellen schnellere Steigerungen des durchschnittlichen Verkaufspreises, ohne diese mit den Installationsmustern zu verknüpfen. Die Spanne vergrößert sich zudem, wenn der Zeitpunkt der Währungsumrechnung unterschiedlich ist, wenn eine Studie ein aggressives Szenario als Hauptzahl ausweist, oder wenn der Aktualisierungsrhythmus die Stimmung bei Krankenhausinvestitionen und die Erholungstrends bei Eingriffen im jüngsten Jahr nicht erneut überprüft. Aus diesem Grund werden Einschlüsse rund um Wartungsverträge und eingebettete Planungsmodule im von Mordor Intelligence verwendeten Modell explizit behandelt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,83 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 9,72 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen anderen Studienzeitraum, und die öffentliche Zusammenfassung gibt nicht klar an, wie Servicevereinbarungen, Planungssoftware und Verbrauchsmaterialien innerhalb der Marktsumme gezählt werden. |

| Branchenverlag B | 8,38 Mrd. USD (2024) | Beginnt mit einer Basis von 2024 und projiziert bis 2030, was Gesamtsummen verändern kann, wenn Ersatzzeitpunkte und Durchdringung früher oder später angenommen werden, und wenn Einschlüsse rund um gebündelte Software und Support nicht konsistent getrennt werden. |

Über die drei Zahlen hinweg lässt sich der Großteil der Abweichung auf die Wahl des Basisjahrs, das, was in den Umsatzumfang gebündelt wird, und darauf zurückführen, ob Adoptionsannahmen mit Eingriffs- und Signalen der installierten Basis verknüpft sind. Indem wir die Eingaben nachvollziehbar an Eingriffsrelevanz, Durchdringung, Ersatzzyklen und Anschlussraten koppeln, erhalten wir eine Zahl, die neu erstellt und sinnvoll angepasst werden kann, wenn neue Erkenntnisse vorliegen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für chirurgische Navigationssysteme?

Der Markt hat im Jahr 2026 einen Wert von 10,83 Milliarden USD und soll bis 2031 bei einer CAGR von 13,62 % über 2026–2031 einen Wert von 20,51 Milliarden USD erreichen.

Welches Technologiesegment führt den Markt derzeit an?

Elektromagnetisches Tracking dominiert mit einem Umsatzanteil von 41,36 % und wird für seine Zuverlässigkeit in verdeckten chirurgischen Feldern geschätzt.

Warum investieren ambulante chirurgische Zentren in Navigationsplattformen?

Ambulante chirurgische Zentren profitieren von geringerem Infektionsrisiko, kürzeren Aufenthalten und Medicare-Zahlungen, die Eingriffe aus Krankenhäusern verlagern, sodass Navigationswerkzeuge ihnen helfen, komplexe Fälle sicher durchzuführen und gleichzeitig den Kostenträgern Milliarden von Dollar einzusparen.

Was ist das größte Hindernis für die Einführung in aufstrebenden Märkten?

Hohe Kapital- und Lebenszyklusausgaben bleiben die primäre Hürde, obwohl Hersteller nun nutzungsbasierte und Leasingmodelle anbieten, um die Anfangsbelastung zu erleichtern.

Wie verändern KI und Augmented Reality die chirurgische Navigation?

Algorithmen des maschinellen Lernens automatisieren die Gewebeerkennung und Instrumentenverfolgung, während Augmented-Reality-Überlagerungen die Visualisierung verbessern und gemeinsam die Operationszeit und Komplikationsraten reduzieren.

Seite zuletzt aktualisiert am: