Gamification Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

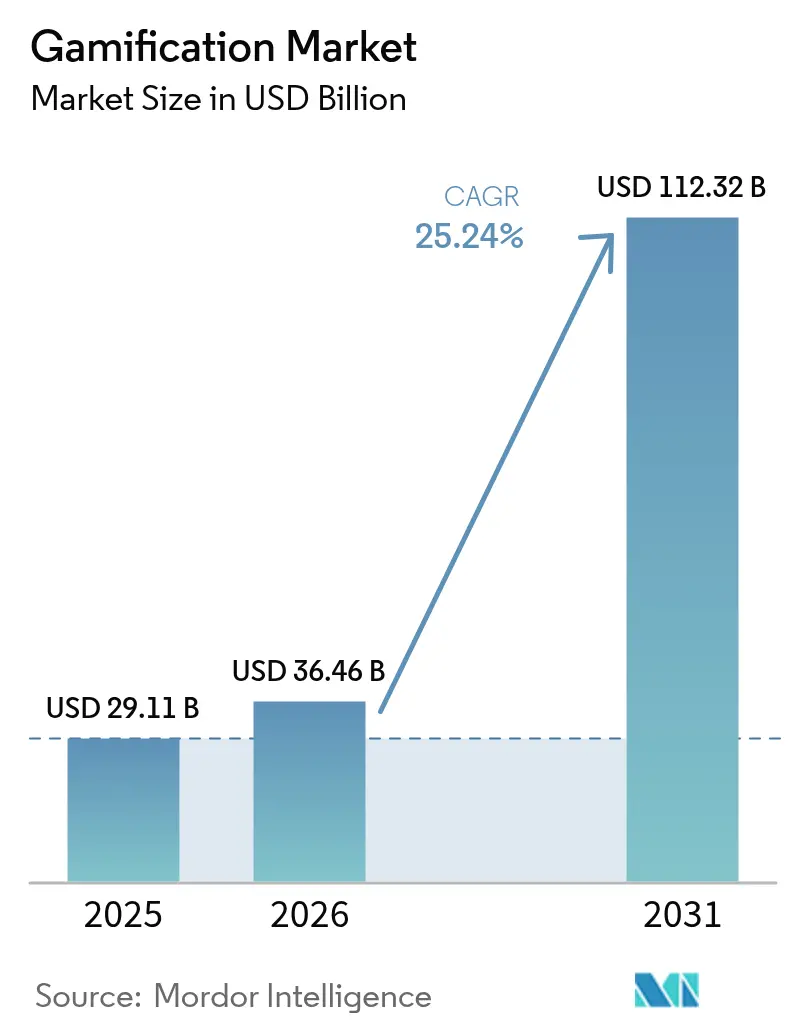

| Marktgröße (2026) | 36.46 Milliarden US-Dollar |

| Marktgröße (2031) | 112.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gamification Marktanalyse von Mordor Intelligence

Die Gamification Marktgröße wurde im Jahr 2025 auf USD 29,11 Milliarden geschätzt und soll von USD 36,46 Milliarden im Jahr 2026 auf USD 112,32 Milliarden bis 2031 wachsen, bei einer CAGR von 25,24 % während des Prognosezeitraums (2026–2031). Cloud-basierte Bereitstellungen erfassen bereits den Großteil der Ausgaben und bilden durch die Bereitstellung von Echtzeit-Analysen für verteilte Teams das Rückgrat des aktuellen Wachstums. Großunternehmen machen nach wie vor den Löwenanteil des Umsatzes aus, doch kleine und mittlere Unternehmen (KMU) wachsen schneller, da Low-Code-Plattformen die Einführungskosten senken. Treueprogramme im Einzelhandel bleiben die größte Einzelanwendung, doch mitarbeiterzentrierte Programme – insbesondere Mikro-Lern-Initiativen – verzeichnen den stärksten Zuwachs. Regional gesehen führt Nordamerika, obwohl die Mobile-First-Unternehmenskultur im asiatisch-pazifischen Raum den Schwerpunkt in Richtung aufstrebender digitaler Volkswirtschaften verschiebt. Die Wettbewerbsintensität bleibt hoch, da etablierte Softwareanbieter und spezialisierte Start-ups dieselben Lücken in regulierten Branchen anvisieren.

Wichtigste Erkenntnisse des Berichts

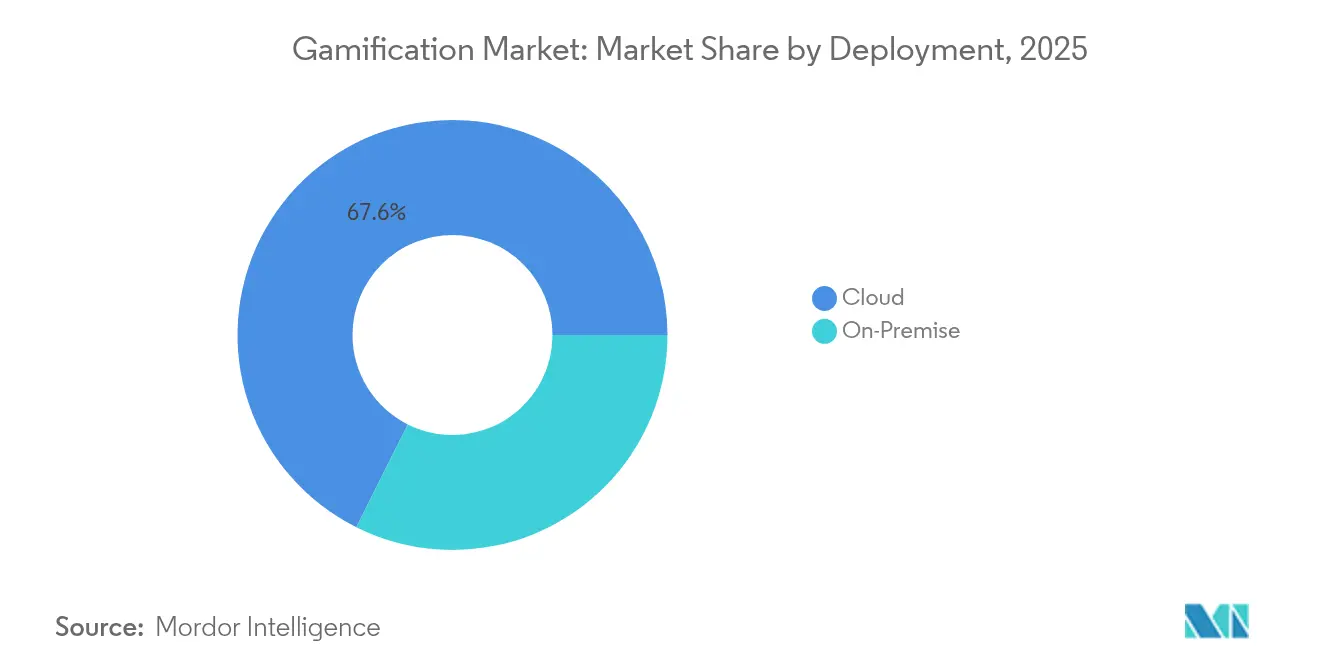

- Nach Bereitstellung: Cloud-basierte Lösungen kontrollierten 2025 einen Umsatzanteil von 67,62 %; das Segment soll bis 2031 mit einer CAGR von 26,91 % wachsen.

- Nach Unternehmensgröße: Großunternehmen hielten 2025 einen Gamification Marktanteil von 57,02 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 27,65 % wachsen.

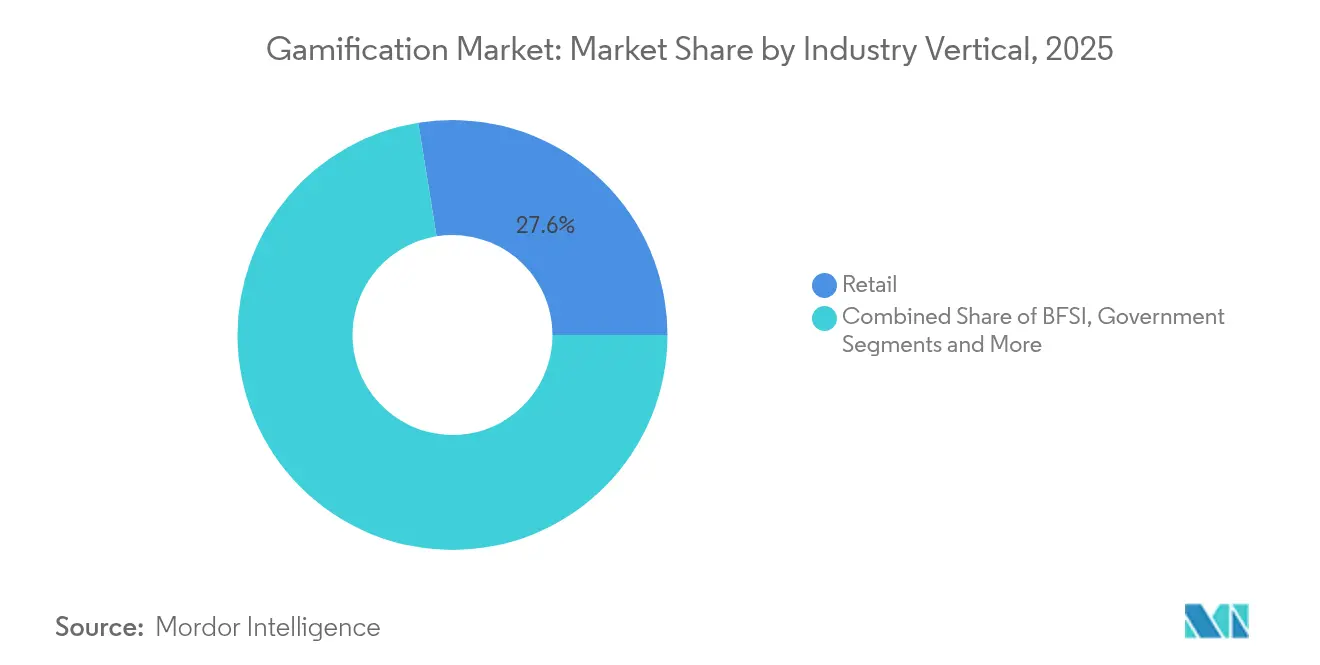

- Nach Branchenvertikale: Der Einzelhandel erfasste 2025 einen Anteil von 27,55 % an der Gamification Marktgröße, und IT & Telekommunikation verzeichnet bis 2031 eine CAGR von 28,1 %.

- Nach Anwendung: Marketing & Vertrieb repräsentierte 25,24 % des Umsatzes im Jahr 2025; Personalwesen & Schulung soll bis 2031 mit einer CAGR von 27,9 % wachsen.

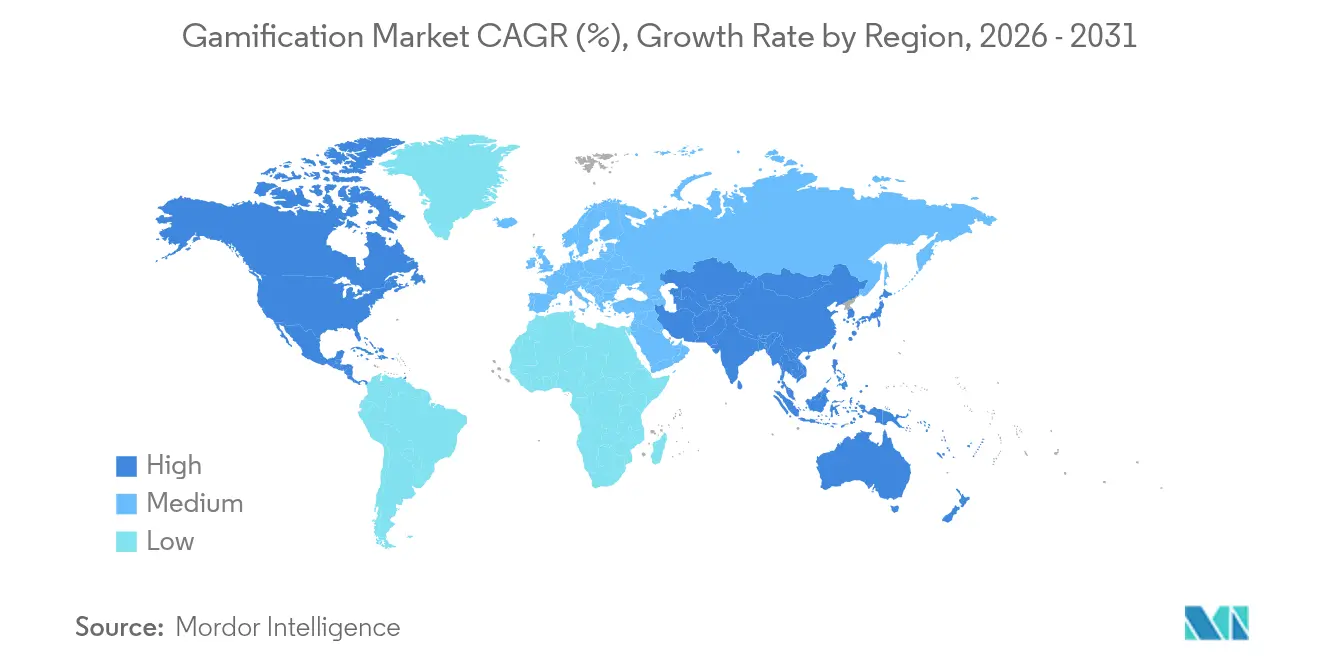

- Nach Geografie: Nordamerika war für 38,74 % der Ausgaben im Jahr 2025 verantwortlich, doch der asiatisch-pazifische Raum führt das künftige Wachstum mit einer CAGR von 28,6 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gamification Markttrends und -erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg von Cloud-First- Digital-Workplace-Einführungen | +4.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Low-Code-Gamification-Plattformen | +3.8% | Global, KMU-dichte Regionen | Kurzfristig (≤2 Jahre) |

| Loyalitätswettbewerb im Einzelhandel treibt Punkte- und Abzeichen-Nutzung voran | +3.1% | Nordamerika und Kernmärkte der EU | Kurzfristig (≤2 Jahre) |

| Smartphone-zentriertes Mikro-Lernen für Mitarbeiter an vorderster Front | +2.9% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Datenschutzkonforme Engagement-Analysen | +2.4% | Regulierungszonen der EU und Nordamerikas | Langfristig (≥4 Jahre) |

| Gamifizierte CBDC-Pilotprojekte von Zentralbanken | +1.8% | Experimentalmärkte im asiatisch-pazifischen Raum, Thailand führend | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Cloud-First-Digital-Workplace-Einführungen

Unternehmen, die die Cloud-Migration beschleunigen, benötigen Engagement-Tools, die nativ in hybriden Teams funktionieren. Microsoft Power Apps bettet Spielmechaniken direkt in Arbeitsabläufe ein und verkürzt die Einführungszeiten von Monaten auf Wochen [1]Microsoft Corporation, "Microsoft Power Apps – Apps mit KI erstellen," microsoft.com. Cloud-gehostete Plattformen rechtfertigen die prognostizierte CAGR von 27,58 %, da sie Datenströme konsolidieren und Echtzeit-Ranglisten an jedes Gerät übertragen. Unternehmen, die Gamification in bestehende Cloud-Infrastrukturen integrieren, berichten von bis zu 90 % Produktivitätssteigerungen in Remote-Work-Umgebungen. Die Kostenvorteile der Abonnenzlizenzierung beschleunigen die Einführung zusätzlich. Da IT-Abteilungen On-Premise-Ressourcen rationalisieren, erlangen Cloud-native Anbieter einen strukturellen Vorteil, der sich im Prognosezeitraum voraussichtlich nicht umkehren wird.

Verbreitung von Low-Code-Gamification-Plattformen

Drag-and-Drop-Entwicklung demokratisiert die Gestaltung von Engagement-Erlebnissen. SAP Build ermöglicht es Citizen-Developern, Herausforderungen, Abzeichen und Belohnungen in Kerngeschäftsprozesse einzufügen, ohne Code zu schreiben, wodurch die Entwicklungskosten im Vergleich zu maßgeschneiderten Projekten um 70 % gesenkt werden. Die Zugänglichkeit erweitert die gesamte adressierbare Basis über Großunternehmen hinaus auf KMU, denen es bisher an technischen Ressourcen mangelte. Plattformanbieter berichten von einem Anstieg bei Vorlagen für Verkaufswettbewerbe und Onboarding-Missionen, was auf eine breite Unternehmenseinführung hinweist. Da Low-Code-Stacks direkt mit SaaS-Ökosystemen verbunden sind, verkürzen sie auch die Proof-of-Value-Zyklen – eine wesentliche Beschaffungshürde für kleinere Unternehmen. Der strukturelle Rückgang der kundenspezifischen Entwicklung steht im Einklang mit der CAGR von 28,67 % des KMU-Segments.

Loyalitätswettbewerb im Einzelhandel treibt Punkte- und Abzeichen-Nutzung voran

Starker Wettbewerb in reifen Konsumgütermärkten zwingt Einzelhändler dazu, auf immersive Loyalitätsrahmen statt auf Preissenkungen zu setzen. Starbucks führt 40 % seines Umsatzes auf sein stufenbasiertes Stern-Sammelsystem zurück, was den greifbaren Nutzen gamifizierter Belohnungen bestätigt. Sephoras zielorientiertes Programm gewann durch die Fokussierung auf zielorientierte Einkaufsreisen mehr als 2 Millionen neue Mitglieder. Jedoch birgt Punkte-Inflation das Risiko der Nutzerermüdung, was Marken dazu veranlasst, sich auf Erlebnisvorteile und Social-Sharing-Mechaniken zu verlagern. Anbieter, die dynamische Belohnungs-Engines anbieten, sind daher gut positioniert. Der verschärfte Loyalitätswettbewerb sorgt für eine stetige Nachfrage nach fortschrittlichen Engagement-Analysen, die zur Personalisierung auf Segmentebene in der Lage sind.

Smartphone-zentriertes Mikro-Lernen für Mitarbeiter an vorderster Front

Mitarbeiter im direkten Kundenkontakt haben oft keinen Schreibtischzugang, weshalb das Smartphone der primäre Kanal für die Weiterqualifizierung ist. Three UK erzielte eine höhere Lernretention durch den Einsatz von 3D-Simulationsspielen in Zwei-Minuten-Einheiten, die auf ruhigere Zeiten im Einzelhandelsverkehr abgestimmt waren. Personalteams berichten von 60 % mehr Schulungsabschlüssen, wenn Lektionen gamifiziert und Mobile-First sind. Das Ergebnis ist eine CAGR von 28,78 % bei Personalwesen- und Schulungsanwendungen. Inhaltsdesigner integrieren zunehmend adaptive Bewertungssysteme, um die Aktualität der Fähigkeiten zu erhalten, und betten das Lernen in den täglichen Arbeitsablauf ein. Da Smartphones bereits Produktivitäts- und Point-of-Sale-Apps beherbergen, bleiben die inkrementellen Einführungskosten gering, was eine schnelle Skalierbarkeit in dienstleistungsintensiven Branchen begünstigt.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schlecht konzipierte Programme liefern negativen ROI | −2.8% | Global, Frühadoptermärkte | Kurzfristig (≤2 Jahre) |

| Plattformübergreifende Dateneigentumsstreitigkeiten | −1.9% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anti-Gamification-Klauseln in sektorspezifischen Compliance-Vorschriften | −1.6% | Nordamerika und EU | Langfristig (≥4 Jahre) |

| Barrierefreiheitsklagen wegen nicht inklusiver Spielmechaniken | −1.2% | Nordamerika (klagefreudig) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schlecht konzipierte Programme liefern negativen ROI

Oberflächliche Punkte-und-Abzeichen-Bereitstellungen riskieren Desengagement und Budgetverschwendung. Die Kundenliste von Versus Systems schrumpfte 2023 von 16 auf 5, nachdem schlecht umgesetzte Implementierungen das Nutzerinteresse nicht aufrechterhalten konnten – ein Paradebeispiel für die Gegenreaktion auf gimmickhafte Einführungen. Unternehmen fordern nun geschäftliche Ergebnismetriken – wie Umsatzsteigerung oder Fehlerquotenreduzierung – bevor sie neue Projekte genehmigen. Diese Prüfung verlängert Verkaufszyklen und zwingt Anbieter dazu, eine stärkere beratende Unterstützung zu bieten. Fehler bei der Implementierung in Frühadopter-Sektoren erzeugen auch Vorsicht bei Nachzüglern und dämpfen die kurzfristigen Ausgaben. Anbieter, die Instructional Design und Verhaltensforschung vernachlässigen, riskieren Reputationsschäden, die sich auf den gesamten Gamification Markt auswirken können.

Anti-Gamification-Klauseln in sektorspezifischen Compliance-Vorschriften (HIPAA, MiFID-II)

Regulierte Branchen unterliegen strengen Verhaltens- und Datenschutzpflichten, die mit anreizbasierten Verhaltensschleifen in Konflikt geraten. Die US-amerikanische Federal Trade Commission verhängte Strafen in Höhe von USD 7,8 Millionen gegen eine App für psychische Gesundheit wegen HIPAA-Verstößen und verdeutlichte damit die finanziellen Risiken der Nichteinhaltung von Vorschriften. Im Finanzdienstleistungsbereich schreibt MiFID-II detaillierte Prüfpfade vor, was Belohnungsstrukturen, die Kundenentscheidungen beeinflussen, erschwert. Die Unklarheiten schrecken Beschaffungsteams im Gesundheitswesen und im Bankwesen ab – zwei hochwertige Branchen. Spezialisierte Anbieter, die Einwilligungsmanagement und Audit-Protokollierung integrieren, verschaffen sich einen strategischen Vorteil, doch die Entwicklungskosten steigen, was die Margen unter Druck setzt. Bis Regulierungsbehörden klarere Richtlinien erlassen, wird die Einführung in diesen Segmenten hinter nicht regulierten Bereichen zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Infrastruktur treibt Plattformkonsolidierung voran

Cloud-Lösungen machten 2025 67,62 % des Umsatzes aus, und ihr Anteil an der Gamification Marktgröße soll angesichts einer CAGR von 26,91 % bis 2031 weiter steigen. Echtzeit-Telemetrie, nahtlose Updates und elastischer Speicher bilden die Grundlage für diese Präferenz, während ausgereifte Sicherheitszertifizierungen selbst konservative Sektoren überzeugen. On-Premise-Pakete bleiben dort relevant, wo Datensouveränität vorrangig ist, doch schrumpfende IT-Budgets und steigende Cyber-Versicherungsprämien verschieben die Kosten-Nutzen-Gleichung zugunsten von Managed Hosting.

Schnelle Iterationszyklen, die durch Continuous-Delivery-Pipelines erreicht werden, ermöglichen es Cloud-Anbietern, Leistungsalgorithmen zu verfeinern und Inhaltsnarrative per A/B-Test zu prüfen, ohne clientseitige Patches. Unternehmen berichten von 37 % Produktivitätssteigerungen, wenn fortschrittliche Analysen in Echtzeit personalisierte Herausforderungen empfehlen. Hybride Einführungen dienen als Übergangslösung, die es ermöglicht, sensible Daten vor Ort zu belassen, während die Engagement-Logik in der Cloud liegt. Im Laufe des Prognosezeitraums wird erwartet, dass die Migration zu Public-Cloud-Stacks die Integrationsmuster standardisiert, die Gesamtbetriebskosten senkt und die Präsenz der Anbieter konsolidiert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch zugängliche Plattformen

Großunternehmen trugen 2025 57,02 % zum Umsatz bei, was auf tiefe Budgets und komplexe Integrationsanforderungen zurückzuführen ist. Im Gegensatz dazu stellen KMU das am schnellsten wachsende Segment des Gamification Markts dar und expandieren mit einer CAGR von 27,65 %. Freemium-Preisgestaltung, Vorlagenbibliotheken und Pay-as-you-grow-Architekturen senken die Einstiegshürden für kleinere Unternehmen.

KMU zielen typischerweise auf enge Schmerzpunkte ab – die Motivation eines Vertriebsteams oder das Onboarding von Saisonkräften – und können so den ROI innerhalb von Wochen nachweisen. Staatliche Digitalisierungszuschüsse in Märkten wie Singapur stimulieren die Einführung zusätzlich, indem sie Abonnementgebühren ausgleichen. Die Funktionsparität nimmt ab, da Cloud-Plattformen Identitätsmanagement auf Unternehmensniveau zu Massenmarktpreisen anbieten. Infolgedessen bestehen mittelständische Käufer zunehmend auf SOC-2-Konformität und Single Sign-on, was Anbieter dazu zwingt, ihre Sicherheits-Roadmaps zu stärken und gleichzeitig die Preiselastizität zu wahren.

Nach Branchenvertikale: IT und Telekommunikation stellt die Führungsposition des Einzelhandels in Frage

Der Einzelhandel hielt 2025 einen Gamification Marktanteil von 27,55 %, beflügelt durch etablierte Loyalitäts-Ökosysteme. Dennoch wird IT und Telekommunikation voraussichtlich mit einer CAGR von 28,1 % wachsen, was den Bedarf an der Einarbeitung neuer Mitarbeiter und den Druck durch Kundenabwanderung widerspiegelt. Dienstleister nutzen Spielschleifen, um die mittlere Zeit bis zur Kompetenz bei komplexen Produktlinien zu senken und Self-Service-Fehlerbehebung zu belohnen.

Bankinstitute veranschaulichen die Diversifizierung: First United Bank and Trust verzeichnete eine Nutzerakzeptanzrate von 53 % und einen 20-fachen Anstieg bei der Eröffnung von Sparkonten durch seine gamifizierte mobile Beratungsplattform. Das Gesundheitswesen zögert aufgrund von Datenschutzhaftungen, obwohl Pilotprojekte zur Therapietreue im Diabetesmanagement frühe Versprechen zeigen. Fertigung und Logistik erkunden nun Spielmechaniken für Sicherheitsübungen und Routenoptimierung, was die adressierbaren Märkte der Anbieter über traditionelle verbraucherorientierte Segmente hinaus erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Personalwesen und Schulung überholt die Dominanz von Marketing

Marketing- und Vertriebsplattformen hielten 2025 einen Anteil von 25,24 %, doch personalwesenzentrierte Bereitstellungen sollen mit einer CAGR von 27,9 % wachsen und dabei nach außen gerichtete Anwendungsfälle schrittweise verdrängen. Wirtschaftliche Unsicherheit treibt Führungskräfte dazu, in Produktivitätshebel zu investieren, die direkte Kosteneinsparungen erzielen.

Gamifizierte Lernmodule erhöhen den Abschluss von Compliance-Schulungen um 60 % im Vergleich zu folienbasierten Kursen. Leistungsmanagement-Dashboards, die KPIs in Aufgaben umwandeln, gewinnen an Beliebtheit, da Organisationen zu einer Kultur des kontinuierlichen Feedbacks übergehen. Über das Kern-Personalwesen hinaus liefern Produkt-Innovations-Sprints und die Gamifizierung des Kundensupports kollaborative Problemlösungsrahmen. Die sich verbreiternde Anwendungspalette signalisiert eine Verlagerung von isolierten Kampagnen hin zu einer unternehmensweiten Engagement-Strategie.

Geografische Analyse

Nordamerika erwirtschaftete 2025 38,74 % des Umsatzes und profitiert von der frühen SaaS-Einführung und einem tiefen Anbieter-Ökosystem. Unternehmen priorisieren Integrationen mit HRIS- und CRM-Suiten, was zu schnellen Funktionserweiterungen führt, die den Wallet Share steigern. Das Risiko von Barrierefreiheitsklagen auf Bundesebene motiviert Plattformen, in WCAG-konformes Design zu investieren, was die Qualitätsschwellen für alle Anbieter erhöht.

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 28,6 %, angetrieben durch Mobile-First-Arbeitsmuster und staatlich geförderte Programme für digitale Kompetenzen. Singapurs Gamification-Initiativen im öffentlichen Dienst bestätigen die Wirksamkeit und fördern die Nachahmung im privaten Sektor. Thailands Digitalgeldbörsen-Programm experimentiert mit gamifizierten Anreizen für digitale Zentralbankwährungen und signalisiert damit eine Unterstützung auf politischer Ebene. Unternehmen nutzen dies, indem sie leichtgewichtige Anwendungen liefern, die für 5G-Netzwerke mit geringer Latenz optimiert sind, und die Einführung in bevölkerungsreichen Märkten wie Indien und Indonesien beschleunigen.

Europa zeigt eine stetige Nachfrage trotz strenger Datenschutzregeln. DSGVO-Verpflichtungen beflügeln Innovationen bei Differential-Privacy-Analysen, die Belohnungsdaten anonymisieren. Anbieter mit eigenen Rechtsteams verschaffen sich einen Vorteil bei der Anpassung von Einwilligungsabläufen für Finanzinstitute, die MiFID-II unterliegen. Südamerika sowie der Nahe Osten und Afrika liegen in absoluten Zahlen zurück, profitieren jedoch von wachsender Smartphone-Durchdringung, was Cloud-gehostete, Mobile-Native-Lösungen zur Standardwahl macht. Lokalisierung – sowohl sprachlich als auch kulturell – bleibt ein entscheidender Faktor für Konversionsraten in diesen aufstrebenden Regionen.

Wettbewerbslandschaft

Die Anbieterbase bleibt fragmentiert, wobei kein Anbieter einen zweistelligen Anteil am Gesamtumsatz überschreitet, was den Gamification Markt als offene Arena für Spezialisierung positioniert. Microsoft bettet Leistungsebenen in seine Power Platform ein und untergräbt damit die Nachfrage nach eigenständigen Produkten, sofern diese keine Nischenfunktionalität bieten[3]Microsoft Corporation, "Power Apps und Power Automate," microsoft.com. SAP, Oracle und Salesforce streben danach, diese Fähigkeiten zu erreichen, was eine Welle von Akquisitionen auslöst, die auf Analyse-Engines und geistiges Eigentum aus der Verhaltensforschung abzielen.

Spezialisierte Plattformen konkurrieren auf Basis von Tiefe statt Breite und bieten konfigurierbare Regelengines und KI-gesteuerte Personalisierung. Patentanmeldungen, wie die georeferenzierten Inhaltsempfehlungen von Niantic, unterstreichen die Bemühungen, algorithmische Differenzierungsmerkmale zu schützen. Neue Marktteilnehmer nutzen Blockchain, um Belohnungen zu tokenisieren, und positionieren sich damit gegen Betrug und bieten programmübergreifende Austauschbarkeit. Investoren konzentrieren sich auf Belege für nachhaltige täglich aktive Nutzer statt auf Eitelkeitsmetriken bei Ranglisten, wodurch sich die Bewertungskriterien in Richtung Bindungsökonomie verschieben.

Branchenspezifisches Weißraum-Potenzial bleibt bestehen, insbesondere im Gesundheitswesen, wo die HIPAA-Konformität den Markteintritt hemmt. Anbieter, die Prüfpfade und Verschlüsselung fest in die Systemarchitektur integrieren, gewinnen Pilotverträge vor breiteren Einführungen. Partnerschaften mit LMS-, HRIS- und Digital-Experience-Plattform-Anbietern definieren weiterhin die Geschwindigkeit des Markteintritts. Trotz Konsolidierungsgerüchten legt die reichliche Risikokapitalfinanzierung nahe, dass Start-ups sich durch vertikale Tiefe und Echtzeit-Sentiment-Analysen noch immer differenzieren können.

Marktführer im Gamification-Bereich

Cognizant Technology Solution Corp.

MPS Interactive Systems Limited

Microsoft Corporation

SAP SE

Aon plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Duolingo meldete einen Umsatz von USD 811,2 Millionen mit einem Wachstum von 39 % und demonstrierte damit eine nachhaltige Expansion für gamifizierte Lernplattformen, da die Nachfrage nach Sprachbildung weltweit steigt.

- Februar 2025: Roblox erzielte 2024 einen Umsatz von USD 3,6 Milliarden mit einem Wachstum von 29 % und unterstrich damit den Erfolg plattformbasierter Gamification in den Bereichen Unterhaltung und Bildung.

- Januar 2025: Das gamifizierte Kassenschulungsprogramm von McDonald's UK generierte durch verbesserte Serviceeffizienz und reduzierte Schulungskosten in 1.300 Restaurants einen zusätzlichen Umsatz von GBP 23,7 Millionen (USD 30,1 Millionen).

- Dezember 2024: Die europäische Videospielbranche erreichte einen Umsatz von EUR 19 Milliarden (USD 20,5 Milliarden), was auf eine Reifung des Regulierungsrahmens hinweist, die die Einführung von Enterprise-Gamification in EU-Märkten unterstützt.

Umfang des globalen Gamification Marktberichts

Gamification nutzt die menschliche Tendenz, das eigene Denkprozess zu beeinflussen, indem Nutzer motiviert werden, auch in der realen Welt effektive Problemlöser zu werden. Die Studie zielt darauf ab, das aktuelle Wachstum, die Chancen und die Herausforderungen des Gamification Markts zu analysieren und zu verstehen.

Der Umfang der Marktanalyse ist segmentiert nach Bereitstellung (On-Premise und Cloud), Größe (kleine und mittlere Unternehmen sowie Großunternehmen), Plattform (offene Plattform und geschlossene/Unternehmensplattform), Endnutzer-Vertikale (Einzelhandel, Bankwesen, Behörden, Gesundheitswesen, Bildung und Forschung, IT und Telekommunikation sowie andere Endnutzer-Vertikalen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in USD bereitgestellt.

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Einzelhandel |

| BFSI |

| Behörden |

| Gesundheitswesen |

| Bildung und Forschung |

| IT und Telekommunikation |

| Sonstige |

| Marketing und Vertrieb |

| Personalwesen und Schulung |

| Produktentwicklung und Innovation |

| Kundensupport und -erlebnis |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | Einzelhandel | ||

| BFSI | |||

| Behörden | |||

| Gesundheitswesen | |||

| Bildung und Forschung | |||

| IT und Telekommunikation | |||

| Sonstige | |||

| Nach Anwendung | Marketing und Vertrieb | ||

| Personalwesen und Schulung | |||

| Produktentwicklung und Innovation | |||

| Kundensupport und -erlebnis | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Gamification Markts?

Die Gamification Marktgröße beträgt im Jahr 2026 USD 36,46 Milliarden.

Wie schnell wächst die globale Nachfrage?

Der Umsatz soll zwischen 2026 und 2031 mit einer CAGR von 25,24 % steigen.

Welches Bereitstellungsmodell hält den Löwenanteil?

Cloud-basierte Plattformen erfassen 67,62 % des Umsatzes im Jahr 2025 und expandieren weiterhin schneller als On-Premise-Lösungen.

Welche Region wird bis 2031 die meisten neuen Ausgaben generieren?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 28,6 % an, angetrieben durch Mobile-First-Unternehmensstrategien und unterstützende staatliche Programme.

Was ist die führende Unternehmensanwendung?

Personalwesen- und Schulungsbereitstellungen sind derzeit der am schnellsten wachsende Anwendungsfall, angetrieben durch den Bedarf an der Weiterqualifizierung verteilter Belegschaften.

Seite zuletzt aktualisiert am: