Marktgröße und Marktanteil für Fahrzeuginsassen-Klassifizierungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

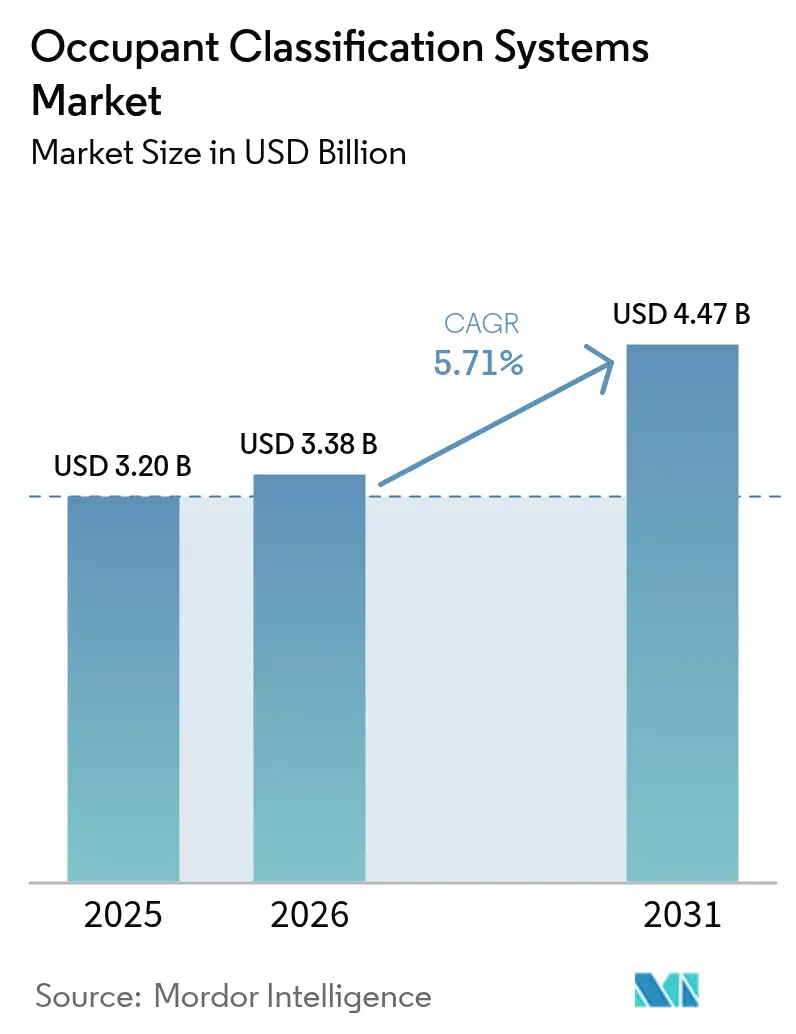

| Marktgröße (2026) | 3.38 Milliarden US-Dollar |

| Marktgröße (2031) | 4.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

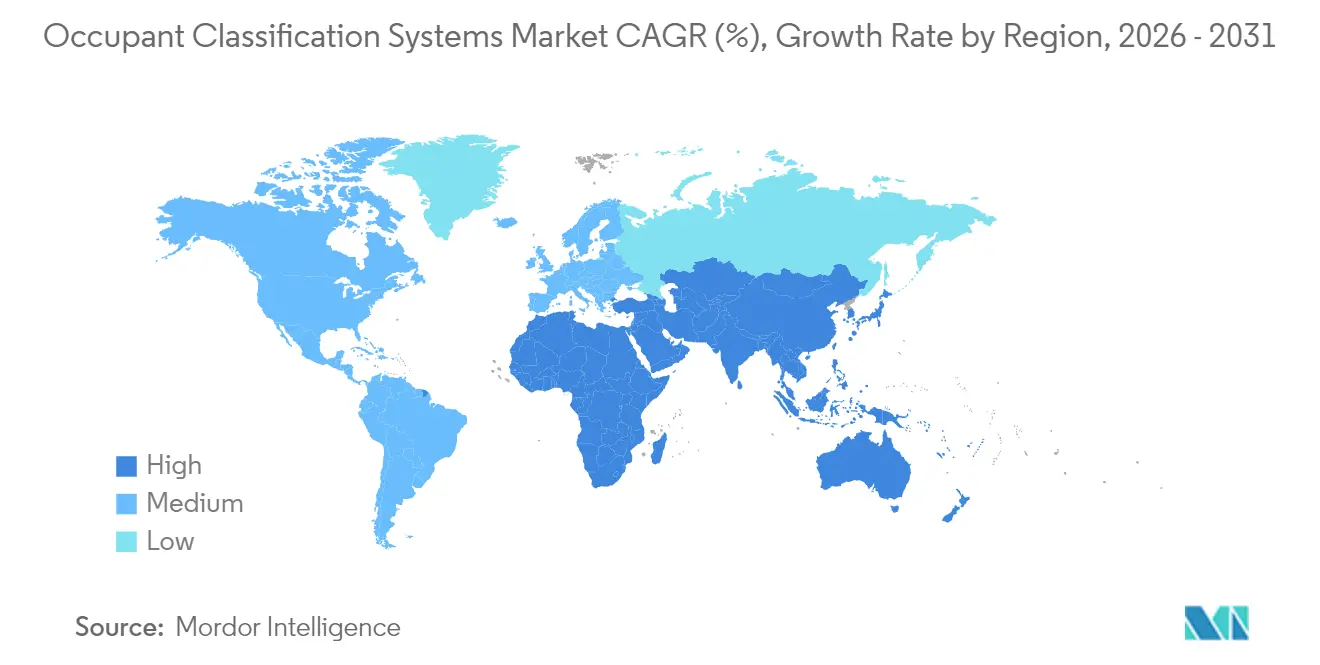

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

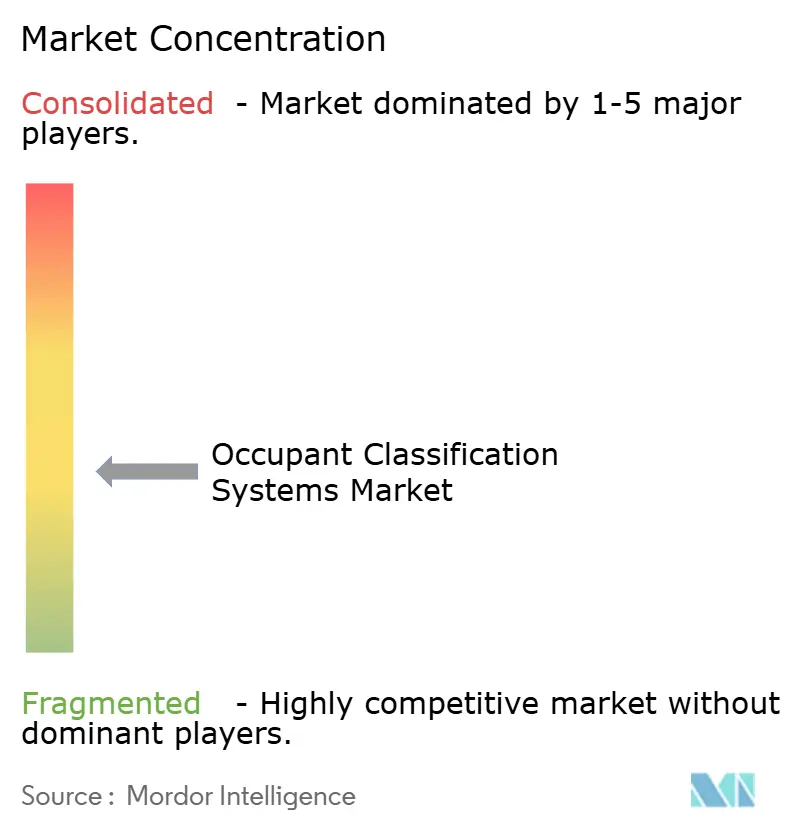

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fahrzeuginsassen-Klassifizierungssysteme von Mordor Intelligence

Die Marktgröße für Fahrzeuginsassen-Klassifizierungssysteme wurde im Jahr 2025 auf 3,2 Milliarden USD geschätzt und soll von 3,38 Milliarden USD im Jahr 2026 auf 4,47 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,71 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da das Euro NCAP-Protokoll 2026 und Chinas Norm GB 15083-2024 die Anforderungen an die Echtzeit-Insassenerkennung verschärfen und Automobilhersteller dazu veranlassen, ausgefeiltere Sensorarrays zu integrieren. Zulieferer profitieren auch von der Migration zu softwaredefinierten Fahrzeugen, die Over-the-Air-Sicherheitsupdates unterstützen, wodurch Rückrufkosten gesenkt und Systemlebenszyklen verlängert werden. Asien-Pazifik hat einen klaren Vorsprung, da seine Radar-Modul-Lieferkette eine kostengünstige Integration ermöglicht, während Südamerika das schnellste Wachstum verzeichnet, da regionale Regulierungsbehörden globale Sicherheitsnormen übernehmen. Die Wettbewerbsintensität steigt, da Tier-1-Zulieferer mmWave-Radar und KI-fähige Domänencontroller zu ihrer etablierten Airbag-Expertise hinzufügen, um langfristige Plattformaufträge bei globalen OEMs zu sichern.

Wichtigste Erkenntnisse des Berichts

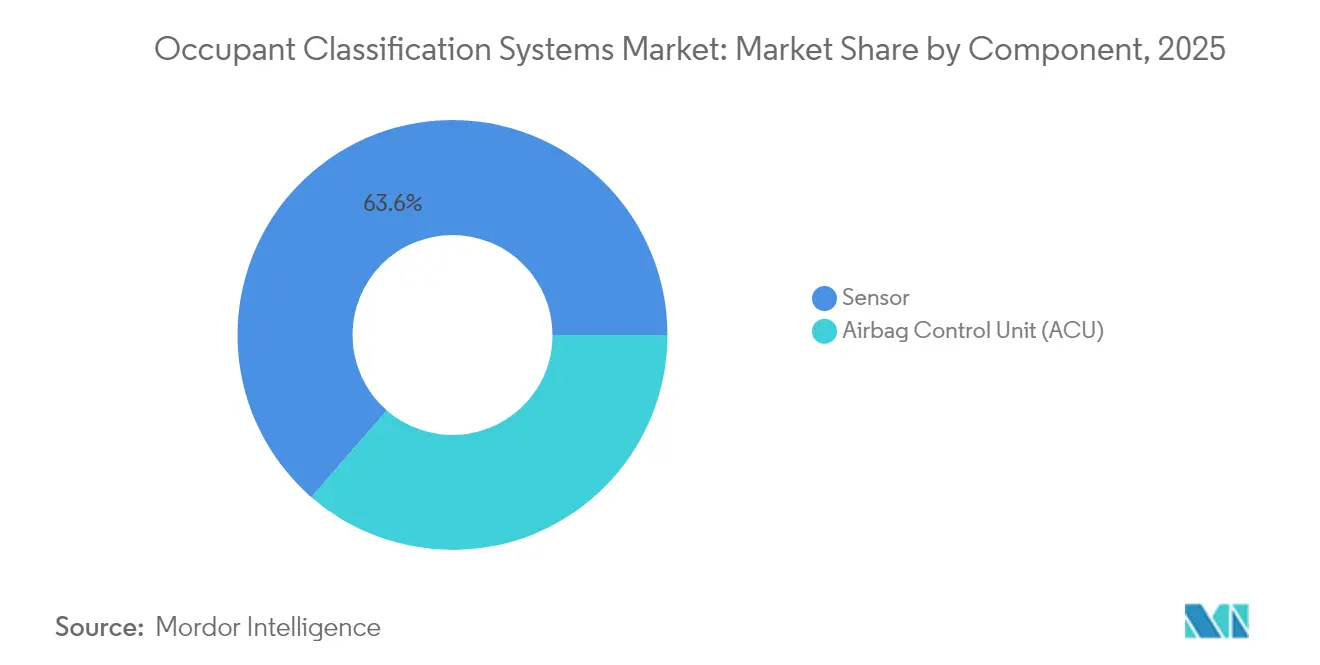

- Nach Komponente führten Sensoren im Jahr 2025 mit einem Umsatzanteil von 63,60 %; Airbag-Steuergeräte expandieren bis 2031 mit einer CAGR von 8,18 %.

- Nach Sensortyp hielten Drucksensoren im Jahr 2025 einen Marktanteil von 47,30 % am Markt für Fahrzeuginsassen-Klassifizierungssysteme, während Radarsensoren bis 2031 eine CAGR von 12,21 % erzielen sollen.

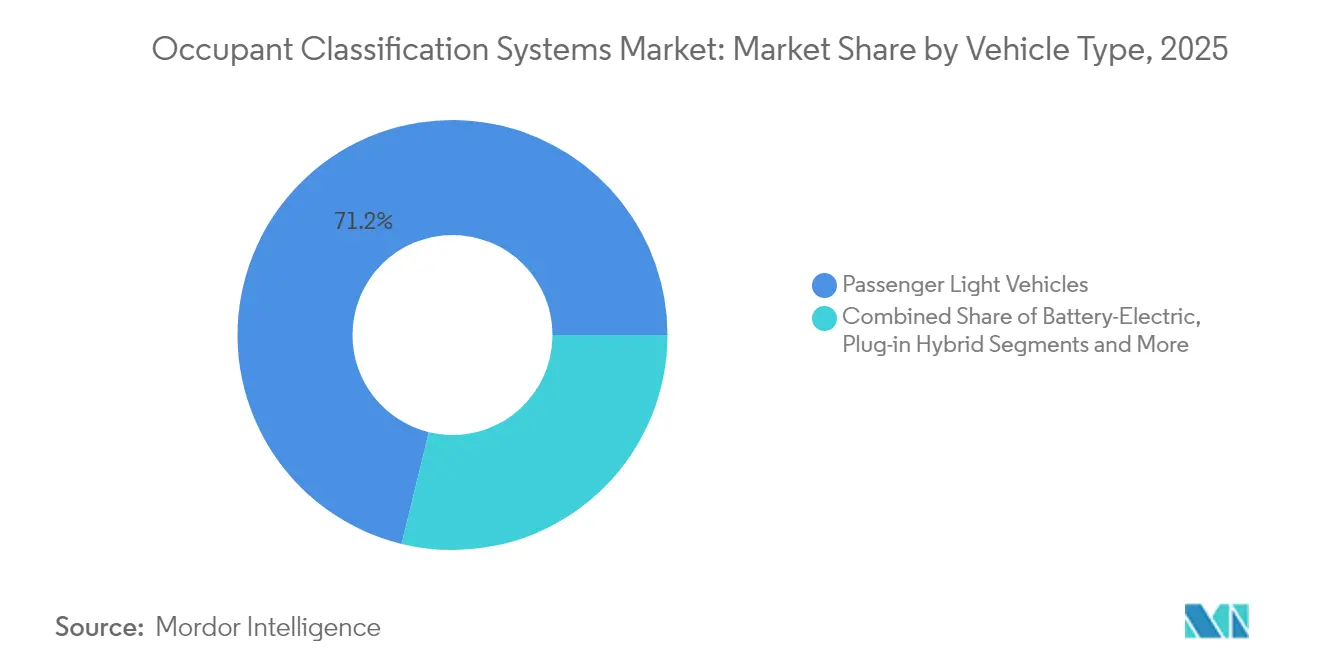

- Nach Fahrzeugtyp entfielen im Jahr 2025 71,20 % der Marktgröße für Fahrzeuginsassen-Klassifizierungssysteme auf Personenkraftwagen; batterieelektrische Fahrzeuge wachsen bis 2031 mit einer CAGR von 9,94 %.

- Nach Vertriebskanal entfielen im Jahr 2025 57,30 % des Marktes für Fahrzeuginsassen-Klassifizierungssysteme auf OEM-Erstausrüstungslösungen, während Nachrüstsätze die schnellste CAGR von 9,76 % bis 2031 aufweisen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 30,60 %; Südamerika ist bis 2031 auf eine CAGR von 8,48 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fahrzeuginsassen-Klassifizierungssysteme

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Aufkommen kostengünstiger mmWave-Radar-Module für die Innenraumsensorik (Asien) | +1.2% | Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| NCAP-2026-Mandat für Sicherheitsgurt-Erinnerungssysteme auf Rücksitzen (USA und EU) | +0.9% | Nordamerika und EU, mit Übernahme in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung intelligenter Vorhang-Airbag-Architekturen in SUVs | +0.7% | Global, mit Konzentration auf Premium-SUV-Segmente | Mittelfristig (2–4 Jahre) |

| Skateboard-Böden batterieelektrischer Fahrzeuge (BEV) schaffen Platz für integrierte Fahrzeuginsassen-Klassifizierungssysteme | +0.8% | Global, angeführt von China und Europa | Langfristig (≥ 4 Jahre) |

| Chinas Crashsicherheitsnorm GB 15083-2024 mit dynamischer Gewichtssensorik | +0.6% | China, mit regulatorischen Ausstrahlungseffekten auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Automobilhersteller auf softwaredefinierte Fahrzeuge ermöglicht Over-the-Air-Updates für Fahrzeuginsassen-Klassifizierungssysteme | +0.5% | Global, zunächst konzentriert auf Premium-Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen kostengünstiger mmWave-Radar-Module

60-Gigahertz- und 77-GHz-Chips wie Infineons BGT60ATR24C werden nun zu Verbraucherpreisen angeboten, sodass Radar auch in Fahrzeugen unter 25.000 USD Gewichtsmatten ersetzen kann. Diese Festkörpergeräte klassifizieren Erwachsene, Kinder und leere Sitze unter allen Licht- und Temperaturbedingungen und reduzieren Garantieansprüche im Zusammenhang mit Schaumstoff-Hysterese. Asiatische OEMs integrieren die Technologie rasch, um Chinas neue Norm zur dynamischen Gewichtssensorik zu erfüllen und Plattformen für Exportmärkte zu standardisieren.[1]Infineon Technologies, "BGT60ATR24C XENSIV Radar MMIC erkennt Fahrzeugbelegung," infineon.com

NCAP-2026-Mandat für Sicherheitsgurt-Erinnerungssysteme auf Rücksitzen

Euro NCAP und NHTSA verlangen nun die Erkennung belegter Rücksitze in Kombination mit audiovisuellen Warnungen, wenn Gurte nicht angelegt bleiben, was Automobilhersteller dazu zwingt, Multi-Sensor-Arrays einzusetzen, die zwischen Kleinkindern, Kindersitzen und Gepäck unterscheiden. Der Volumeneinsatz steigert die Skaleneffekte für Radar- und kapazitive Lösungen und senkt die Systemkosten pro Fahrzeug um bis zu 18 % gemäß Zulieferangeboten.

Skateboard-Böden von BEVs schaffen Sensorraum

Flache Batteriepakete öffnen Kabinenvolumen, das Ingenieure für die verteilte Sensorplatzierung nutzen, und ermöglichen bodenintegrierte Druckzellen und Sitzrahmen-Radar ohne Komforteinbußen. Die zonale 48-V-Verkabelung reduziert das Kabelbaum-Gewicht um 85 % und schafft Spielraum für zusätzliche Insassen-Überwachungsendpunkte.

Umstieg auf softwaredefinierte Fahrzeuge ermöglicht Over-the-Air-Updates

Zentrale Domänencontroller übertragen nun zertifizierte Algorithmus-Updates über sichere Kanäle, wodurch händlerbasierte ECU-Neuflashings entfallen und eine schnelle Kalibrierung für demografische Vielfalt ermöglicht wird. Das Modell entspricht den OEM-Bemühungen, Funktionen nach dem Verkauf zu monetarisieren, und macht die Leistung von Fahrzeuginsassen-Klassifizierungssystemen zu einem upgradefähigen Vermögenswert statt einer festen Spezifikation.

Analyse der Hemmnisswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Schaumstoff-Hysterese verursacht Kalibrierungsdrift bei Gewichtssensoren | -0.8% | Global, besonders in kostensensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Hochfrequenz-Radar-Interferenz mit 5G-Modulen in EV-Kabinen | -0.6% | Global, konzentriert auf Premium-EV-Segmente | Kurzfristig (≤ 2 Jahre) |

| Zollbedingte Kosteninflation bei MEMS-Druckzellen (USA-China) | -0.4% | Nordamerika, mit Ausstrahlungseffekten auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken der Verbraucher gegenüber kamerabasierter Belegungsanalyse | -0.3% | Nordamerika und EU, mit aufkommenden Bedenken in Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schaumstoff-Hysterese verursacht Kalibrierungsdrift

Hyperelastische Schaumstoffe verformen sich im Laufe der Zeit und bei Temperaturveränderungen, verschieben den Basiswert der Gewichtssensorausgabe und verursachen kostspielige Neukalibrierungen. Eine MDPI-Studie aus dem Jahr 2022 bestätigte, dass die Drift innerhalb von zwei Jahren 6 kg überschreiten kann, was ausreicht, um kleine Erwachsene als Kinder zu klassifizieren, und die Migration zu Radar oder fortschrittlichen Verpackungsstrukturen erzwingt.

Hochfrequenz-Radar-Interferenz mit 5G-Modulen

Wenn mehrere 76–77-GHz-Sensoren in ruhigen EV-Kabinen betrieben werden, kann die Überschneidung mit den 71–76-GHz-Telekommunikationsbändern die Paketfehlerrate erhöhen und Belegungsdatenströme korrumpieren, insbesondere in mehrzeiligen SUVs. Die Abhilfe erfordert adaptives Wellenformmanagement und EMV-Abschirmung, was laut Tier-1-Angeboten zwischen 4 und 7 USD an Materialkosten pro Fahrzeug hinzufügt.[2]IOPscience, "Kompatibilitätsstudien zu IMT-Systemen und Fahrzeugradaren," iop.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensoren verankern den Systemwert

Sensoren erfassten im Jahr 2025 63,60 % des Umsatzes, da OEMs auf multimodale Arrays angewiesen waren, um globale Sicherheitsnormen zu erfüllen. Druck-, kapazitive und Radar-Elemente erzeugen gemeinsam die Echtzeitdaten, die Airbag-Logiken benötigen. Der größte Wert entfällt auf Zulieferer, die Hardware-Stacks mit eingebetteter Diagnose kombinieren können, um ASIL-D-Ziele zu erfüllen. Das Segment der Airbag-Steuergeräte wächst mit einer CAGR von 8,18 %, da Domänencontroller nun Insassendaten mit Crash-Algorithmen in einer einzigen Einheit zusammenführen, was Kabelbaumlänge und Montagezeit reduziert.

Continentals ACU-Premium-Plattform konsolidiert die Rückhaltelogik und ermöglicht Over-the-Air-Kalibrierungen, die die Garantiekosten über den Fahrzeuglebenszyklus um 22 % senken. Veoneer's SC3-Controller ist in einem Viertel aller weltweit neu produzierten Fahrzeuge verbaut, was das OEM-Vertrauen in integrierte Sicherheits-Siliziumlösungen widerspiegelt. Diese Beispiele veranschaulichen, wie Softwarekompetenz Margen übernimmt, die früher ausschließlich von diskreten Sensoren im Markt für Fahrzeuginsassen-Klassifizierungssysteme gehalten wurden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortyp: Radar überholt herkömmliche Matten

Druckmatten behielten im Jahr 2025 einen Anteil von 47,30 % dank niedriger Stückkosten; dennoch verzeichnet mmWave-Radar nun eine CAGR von 12,21 %, da OEMs kalibrierungsfreie Genauigkeit anstreben. Kapazitive Gitter bedienen Premium-Innenräume, wo Berühroberflächen auch als Mensch-Maschine-Schnittstelle dienen, und Ultraschallgeräte eignen sich für kompakte Kabinen, sind jedoch akustischen Interferenzen ausgesetzt. Dual-Modus-Druck-plus-Radar-Kits entstehen als kostengünstige Mittellösung, die die vorhandene Sitzarchitektur nutzt und gleichzeitig Kinderpräsenzerkennung für die NCAP-Bewertung hinzufügt.

Beim Vergleich der Lebenszykluskosten schätzen Zulieferer, dass Radar-Module die Garantierückstellungen durch Immunität gegen Schaumstoffdrift um 30 % senken. Dieser Risikoreduzierungsvorteil untermauert die schnellen Marktanteilsgewinne von Radar innerhalb der Marktgröße für Fahrzeuginsassen-Klassifizierungssysteme für neue Plattformen, die ab 2027 in die Produktion gehen.

Nach Fahrzeugtyp: Elektrifizierung gibt das Tempo vor

Personenkraftwagen repräsentierten im Jahr 2025 71,20 % der Lieferungen; dennoch wachsen batterieelektrische Fahrzeuge am schnellsten mit einer CAGR von 9,94 % bis 2031. Skateboard-Fahrgestelle ermöglichen bündig montierte Bodensensoren, und geräuscharme Kabinen unterstreichen die Komfortvorteile von lautlosem Festkörper-Radar. Plug-in-Hybride übernehmen ähnliche Architekturen, bleiben aber Übergangslösungen. Nutzfahrzeuge und leichte Lastkraftwagen rüsten zunehmend Belegungssätze nach, um Flottenversicherungsvorschriften zu erfüllen, was für Sensorzulieferer zusätzliche Umsätze erschließt.

Teslas Entscheidung im Jahr 2024, Kabinenradar hinzuzufügen, zeigt, wie BEVs Gewichtsmatten überspringen und neue Maßstäbe für die globale Typgenehmigung setzen können. Mit zunehmender Elektrifizierung werden sich diese Konstruktionsfreiheiten auf Mainstream-Segmente ausweiten und die Entwicklung von Radar im Markt für Fahrzeuginsassen-Klassifizierungssysteme stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Nachrüstnachfrage beschleunigt sich

OEM-Installationen dominierten im Jahr 2025 mit einem Anteil von 57,30 %; dennoch expandieren Nachrüstsätze mit einer CAGR von 9,76 %. Flottenoperatoren rüsten ältere Busse und Transporter nach, um die Haftung zu reduzieren, während die Verbrauchernachfrage dort steigt, wo Neuwagenpreise das Einkommen übersteigen. Standardisierte CAN- und LIN-Gateways vereinfachen die Installation, und gedruckte flexible Drucksensoren ermöglichen es Installateuren, Matten unter vorhandene Polsterung zu schieben, ohne Sitze auseinanderzunehmen – ein Faktor, der die Reichweite in Schwellenländern vergrößert.

IDTechEx prognostiziert, dass der Umsatz mit gedruckten Sensoren innerhalb des Jahrzehnts aufgrund starker Nachrüstnachfrage auf nahezu 1 Milliarde USD ansteigen wird. Da Funktionen-auf-Abruf-Modelle an Bedeutung gewinnen, werden Nachrüstkanäle als Testfelder für softwaregestützte Sicherheitsdienste in der Branche der Fahrzeuginsassen-Klassifizierungssysteme dienen.

Geografische Analyse

Asien-Pazifik befehligte im Jahr 2025 30,60 % des Umsatzes, angetrieben durch Chinas Vorschrift zur dynamischen Gewichtssensorik und eine tiefe Radar-Lieferkette, die Komponentenkosten senkt. Inländische OEMs repräsentieren bereits 40 % von Autoliv's chinesischen Verkäufen, was den lokalen Appetit auf fortschrittliche Rückhaltetechnologien belegt. Japan fördert die Fahrerüberwachung für Level-3-Autonomie, und Südkoreas EV-Anreize stimulieren die Radar-Übernahme, wodurch ein robustes regionales Ökosystem rund um den Markt für Fahrzeuginsassen-Klassifizierungssysteme entsteht.

Nordamerika und Europa setzen den regulatorischen Ton. Euro NCAP 2026 und die Überarbeitungen von NHTSAs FMVSS 208 harmonisieren Rücksitzwarnungen und standardisieren damit Sensorspezifikationen. Die EU-Allgemeine Sicherheitsverordnung II, die seit Juli 2024 in Kraft ist, bündelt Insassenerkennung mit Schläfrigkeitswarnungen und treibt Multi-Sensor-Rollouts voran. Datenschutzbewusste Verbraucher in beiden Regionen bevorzugen Radar gegenüber Kameraanalysen, was Zulieferer-Roadmaps prägt und die Nachfrage nach nicht-visueller Sensorik innerhalb der Marktgröße für Fahrzeuginsassen-Klassifizierungssysteme stärkt.

Südamerika verzeichnet die schnellste Entwicklung mit einer CAGR von 8,48 %, da Brasilien und Argentinien Sicherheitsstandards anheben und OEM-Investitionen anziehen. Argentiniens Verkehrsgesetz von 2025 verweist nun auf autonome Funktionen und fördert indirekt die Integration von Insassenüberwachung. Während Preissensibilität den Kameraeinsatz begrenzt, bringen flexible Drucksensoren und vereinfachtes Radar konforme Pakete in Mittelklassemodelle und erweitern das adressierbare Volumen. Naher Osten und Afrika bleiben noch in der Anfangsphase, aber Flottenrüstungen im Golfraum nutzen Nachrüstsätze, um Versicherungsrabatte zu erhalten, was auf eine schrittweise Verbreitung im globalen Markt für Fahrzeuginsassen-Klassifizierungssysteme hindeutet.

Wettbewerbslandschaft

Tier-1-Zulieferer wie Autoliv, Continental und ZF beanspruchen Skalenvorteile aus jahrzehntelanger Airbag-Entwicklung und schwenken nun auf Radar und KI-Software um. Continentals Einführung der Marke Aumovio im April 2025 vor dem geplanten Automobil-Börsengang bündelt Sensorfusion, Domänensteuerung und Cybersicherheit in einem einzigen Stack und zielt auf die neuen Software-Wertpools des Marktes für Fahrzeuginsassen-Klassifizierungssysteme ab. ZF gliedert seinen LIFETEC-Passivssicherheitsbereich aus, um den Fokus auf hochentwickelte Radar-Insassenerkennung zu schärfen und dem Investorenwunsch nach reinen Sicherheitswerten zu entsprechen.

Automobilhersteller melden auch Patente an, um Kernalgorithmen zu besitzen: Eine US-Anmeldung von Tesla aus Januar 2024 kombiniert Gewichtssensoren mit Radar-Präsenzprüfungen zur Verfeinerung der Airbag-Logik. Start-ups bieten datenzentrierte Werkzeuge an; Anyverse trainiert Insassenmodelle auf synthetischen Datensätzen, um Datenschutzhürden zu umgehen, und wirbt bei OEMs, die regulatorische Bußgelder fürchten. Die Komponentenkonsolidierung ist sichtbar, da Chiphersteller Radar-Frontends mit On-Chip-KI-Beschleunigern bündeln und so Entwicklungszyklen für Tier-1-Integratoren verkürzen.

Strategische Schritte unterstreichen die Konvergenz. Volvo und ZF stellten gemeinsam adaptive Gurte vor, die sich basierend auf der Echtzeit-Insassenmasse straffen und Rückhalte-Hardware mit Sensor-Feedback verbinden. Autoliv kooperierte mit der Formel E, um Sicherheitstechnologie für Elektrofahrzeuge zu präsentieren, den Markenwert zu steigern und gleichzeitig Streckentelemetrie für die Algorithmenverfeinerung zu gewinnen. Diese Initiativen zeigen, wie Produktführerschaft im Markt für Fahrzeuginsassen-Klassifizierungssysteme nun ebenso sehr von Software-Erweiterbarkeit wie von mechanischer Zuverlässigkeit abhängt.

Marktführer in der Branche der Fahrzeuginsassen-Klassifizierungssysteme

ZF Group

Continental AG

Robert Bosch GmbH

Autoliv Inc.

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Volvo stellte adaptive Sicherheitsgurttechnologie vor, die gemeinsam mit ZF patentiert wurde und Echtzeit-Insassendaten nutzt, um Rückhaltesysteme basierend auf Körpertyp und Position des Fahrgastes anzupassen – ein bedeutender Fortschritt bei personalisierten Sicherheitssystemen, die mit Insassen-Klassifizierungsplattformen integriert werden.

- April 2025: Continental Automotive führte die Marke Aumovio auf der Auto Shanghai 2025 ein, mit Fokus auf Sensorlösungen und Assistenzsysteme für softwaredefinierte Fahrzeuge, vor dem geplanten Automobil-Spin-off und Börsengang im September 2025, und positioniert die neue Einheit für den Wettbewerb in fortschrittlichen Insassenüberwachungsmärkten.

- April 2025: Autoliv gab eine Partnerschaft mit der ABB FIA Formel-E-Weltmeisterschaft als offizieller Mobilitätssicherheitspartner bekannt, beginnend im April 2025, um das Bewusstsein für Fahrzeugsicherheit zu stärken und Sicherheitstechnologien für Elektrofahrzeuge zu entwickeln, einschließlich Insassenschutzsystemen.

- Januar 2025: Anyverse stellte ein zuverlässiges KI-System zur Insassenüberwachung vor, das mit synthetischen Daten entwickelt wurde und die Herausforderung löst, robuste Insassen-Klassifizierungsalgorithmen zu entwickeln, ohne die Privatsphäre der Fahrgäste durch reale Datenerhebung zu gefährden.

Umfang des globalen Berichts über den Markt für Fahrzeuginsassen-Klassifizierungssysteme

Die Studie des Marktes für Fahrzeuginsassen-Klassifizierungssysteme (OCS) hat die verschiedenen Angebote der Anbieter für Sensoren und Airbagsysteme weltweit berücksichtigt. Die OCS-Systeme ermöglichen die Differenzierung der Fahrgastbestuhlung auf dem Beifahrersitz zur Unterstützung fortschrittlicher Airbag-Sicherheitssysteme.

| Airbag-Steuergerät (ACU) |

| Sensoren |

| Drucksensoren |

| Sicherheitsgurt-Zugsensoren |

| Dehnungsmessstreifen-Mattensensoren |

| Kapazitive Sensoren |

| Ultraschallsensoren |

| 60-GHz- und 77-GHz-Radarsensoren |

| Personenkraftwagen |

| Batterieelektrische Fahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Leichte Nutzfahrzeuge und Transporter |

| OEM-Erstausrüstungssysteme |

| Nachrüst- und Retrofit-Sätze |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Airbag-Steuergerät (ACU) | |

| Sensoren | ||

| Nach Sensortyp | Drucksensoren | |

| Sicherheitsgurt-Zugsensoren | ||

| Dehnungsmessstreifen-Mattensensoren | ||

| Kapazitive Sensoren | ||

| Ultraschallsensoren | ||

| 60-GHz- und 77-GHz-Radarsensoren | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Batterieelektrische Fahrzeuge | ||

| Plug-in-Hybridfahrzeuge | ||

| Leichte Nutzfahrzeuge und Transporter | ||

| Nach Vertriebskanal | OEM-Erstausrüstungssysteme | |

| Nachrüst- und Retrofit-Sätze | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt den Markt für Fahrzeuginsassen-Klassifizierungssysteme zwischen 2026 und 2031 an?

Die CAGR von 5,71 % wird durch strengere Sicherheitsvorschriften wie Euro NCAP 2026, Chinas GB 15083-2024 und den Wechsel zu softwaredefinierten Fahrzeugen angetrieben, die kontinuierliche Algorithmus-Upgrades ermöglichen.

Welche Komponente trägt heute den größten Umsatz bei?

Sensoren tragen 63,60 % des Umsatzes im Jahr 2025 bei, da Druck-, kapazitive und Radar-Geräte die Rohdaten liefern, die Rückhaltecontroller benötigen.

Warum gewinnen Radarsensoren Marktanteile gegenüber Druckmatten?

Radar vermeidet Kalibrierungsdrift durch Schaumstoff-Hysterese und erfüllt neue Anforderungen zur Kinderpräsenzerkennung, was eine CAGR von 12,21 % bis 2031 unterstützt.

Welche Region wird am schnellsten wachsen?

Südamerika weist die höchste regionale CAGR von 8,48 % auf, da Brasilien und Argentinien Sicherheitsvorschriften aktualisieren und neue Fahrzeugmontageninvestitionen anziehen.

Wie differenzieren sich Zulieferer in einem überfüllten Markt?

Tier-1-Zulieferer integrieren Sensorfusion und Over-the-Air-fähige Domänencontroller; beispielsweise konzentrieren sich Continentals Aumovio und ZFs LIFETEC-Ausgliederung auf KI-Software und vertikale Integration.

Können bestehende Fahrzeugflotten auf fortschrittliche Insassenerkennung aufgerüstet werden?

Ja. Nachrüstsätze – die mit einer CAGR von 9,76 % expandieren – verwenden gedruckte flexible Drucksensoren und Standard-CAN-Gateways, um ältere Fahrzeuge mit konformer Insassenüberwachung nachzurüsten.

Seite zuletzt aktualisiert am: