Marktgröße und Marktanteil für Massenbenachrichtigungssysteme in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

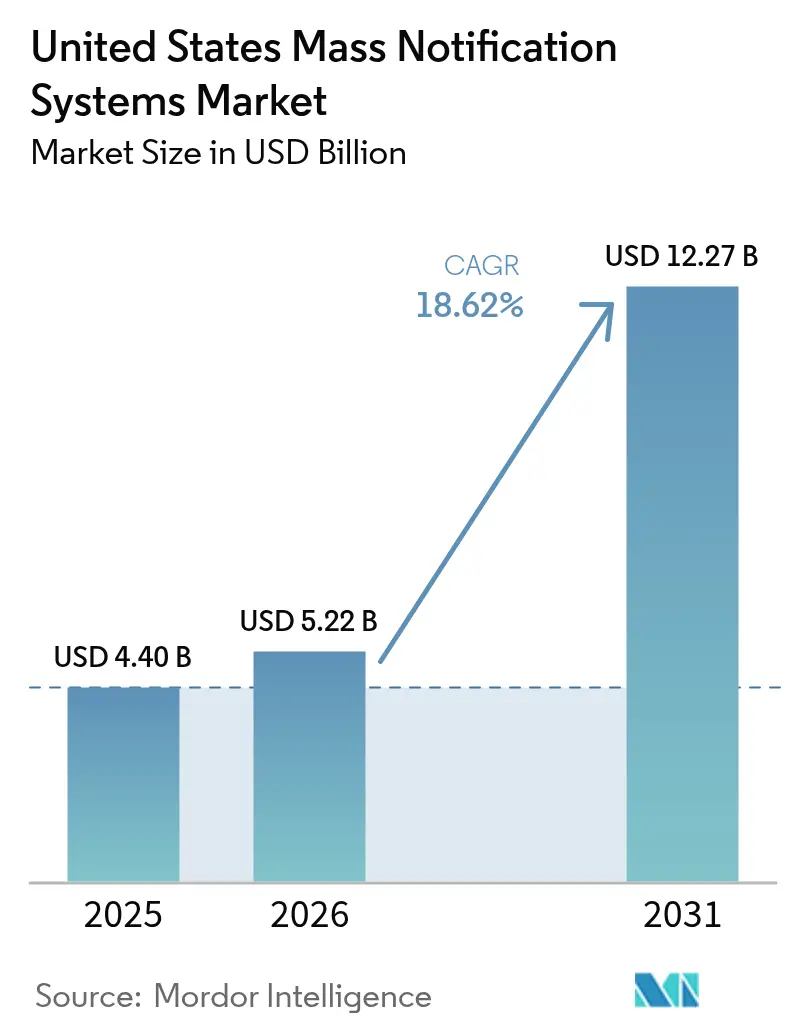

| Marktgröße im Basisjahr (2025) | 4.40 Milliarden US-Dollar |

| Marktgröße (2026) | 5.22 Milliarden US-Dollar |

| Marktgröße (2031) | 12.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Massenbenachrichtigungssysteme in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Massenbenachrichtigungssysteme in den Vereinigten Staaten wird im Jahr 2026 auf 5,22 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 4,40 Milliarden USD, mit Projektionen für 2031 in Höhe von 12,27 Milliarden USD, bei einer CAGR von 18,62 % im Zeitraum 2026–2031. Die Dynamik spiegelt gleichzeitige Bundesmandate, die rasche Cloud-Einführung und ein gesteigertes Risikobewusstsein sowohl bei Betreibern im öffentlichen als auch im privaten Sektor wider. Compliance-Fristen im Zusammenhang mit dem Integrierten öffentlichen Warn- und Alarmsystem Open Platform 3.0 der FEMA (IPAWS-Open 3.0) und der Aufsicht des Bildungsministeriums gemäß dem Clery Act haben Beschaffungszyklen vorgezogen, während hybride Arbeitsmodelle die Nachfrage nach cloud-nativen, mobilfirstbasierten Benachrichtigungen beschleunigen. Investitionen in 5G und durch künstliche Intelligenz gestützte Incident-Response stärken die Produktdifferenzierung, während Interoperabilitätslücken zwischen Project 25 (P25)-Funknetzwerken und neuen Mobilfunkdiensten die kurzfristige Skalierbarkeit dämpfen. Die Wettbewerbsdynamik bleibt mäßig fragmentiert; Everbridge's Going-Private-Transaktion im Jahr 2024 und die FedRAMP High-Zertifizierung von BlackBerry AtHoc unterstreichen ein aktives Fusions- und Übernahmeumfeld sowie den Fokus auf Bundesbehördenkunden.

Wesentliche Erkenntnisse des Berichts

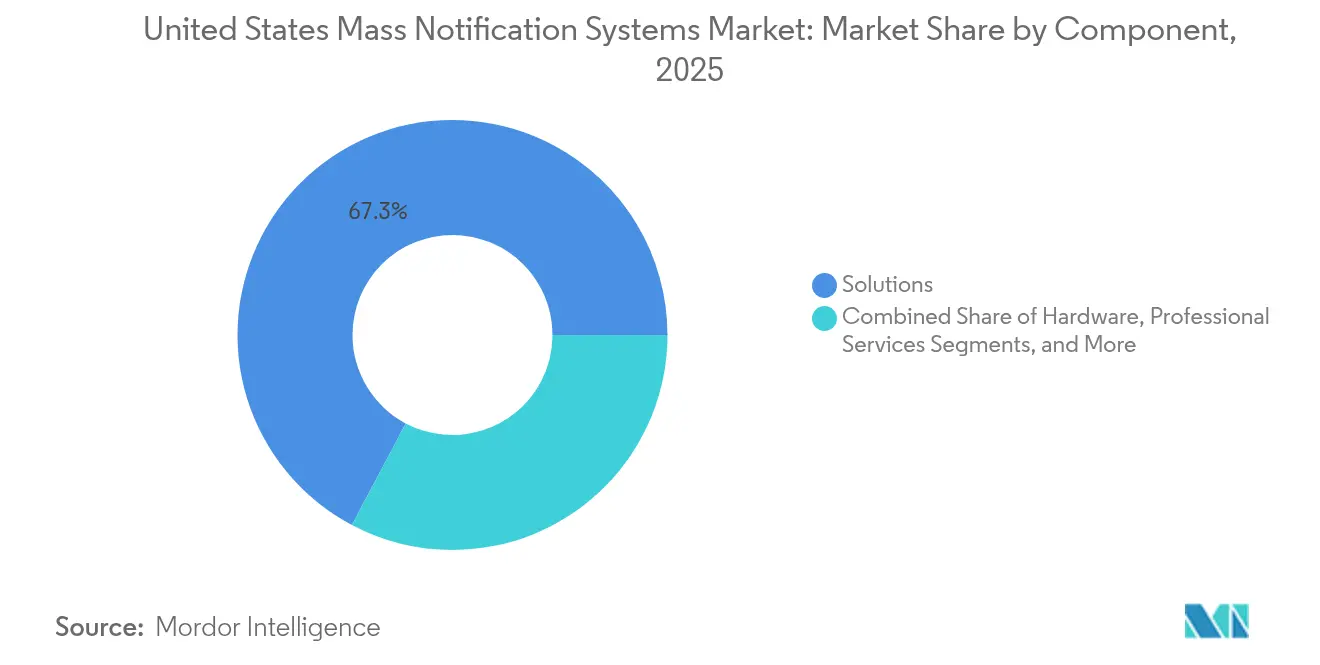

- Nach Komponente hielt das Lösungssegment im Jahr 2025 einen Marktanteil von 67,25 % am Markt für Massenbenachrichtigungssysteme in den Vereinigten Staaten, während Dienstleistungen bis 2031 mit einer CAGR von 18,95 % wachsen werden.

- Nach Bereitstellungsmodell erfasste Cloud im Jahr 2025 einen Umsatzanteil von 71,80 %, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 20,05 % expandieren wird.

- Nach Anwendung entfielen im Jahr 2025 45,90 % der Marktgröße für Massenbenachrichtigungssysteme in den Vereinigten Staaten auf verteilte Empfänger und persönliche Benachrichtigung; gebäudeinterne Systeme weisen die höchste CAGR-Prognose von 20,24 % auf.

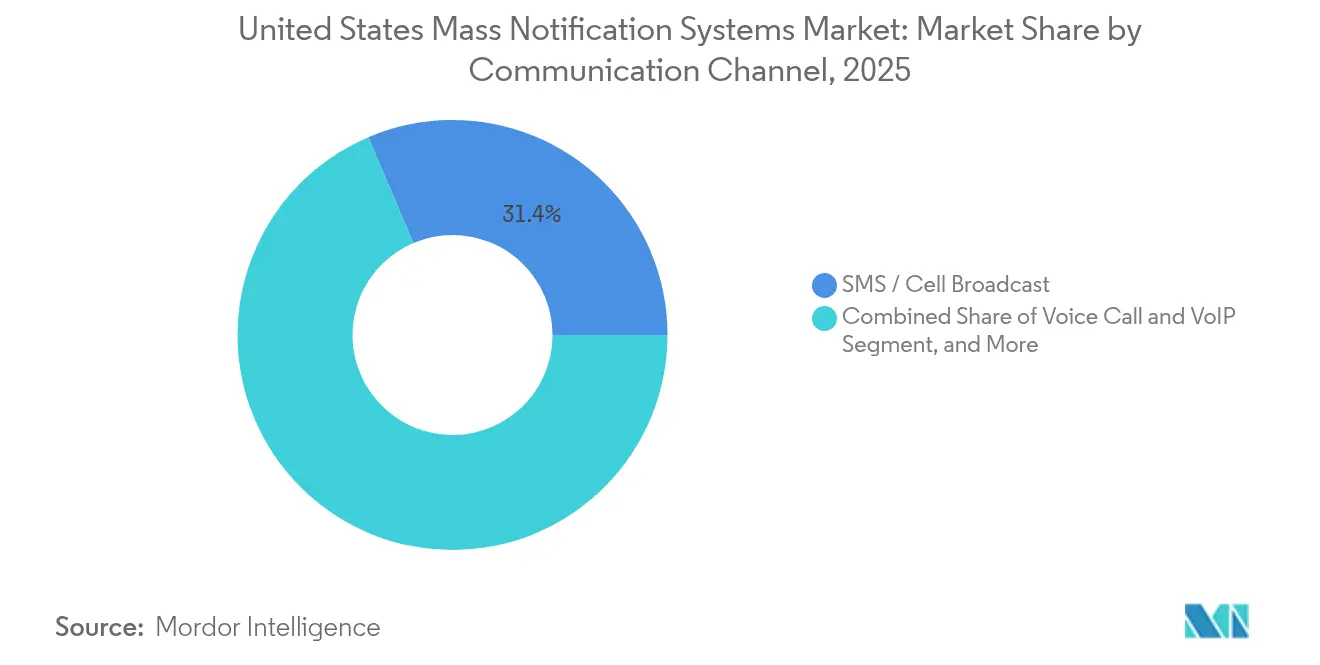

- Nach Kommunikationskanal führte SMS und Text mit einem Anteil von 31,40 % im Jahr 2025, demgegenüber steht eine CAGR von 20,93 % bei mobilen Push-Benachrichtigungen über Apps.

- Nach Endnutzer-Branche beherrschten Regierungs- und Behörden für öffentliche Sicherheit im Jahr 2025 einen Anteil von 41,20 %; Gesundheitswesen und Biowissenschaften stellen mit einer CAGR von 21,08 % bis 2031 das am schnellsten wachsende Segment dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Massenbenachrichtigungssysteme in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bundesweite Ausweitung von IPAWS-Open 3.0 beschleunigt Behördenbereitstellungen | +4.20% | Bundesweit; am stärksten bei Bundesbehörden und staatlichen Katastrophenschutzbehörden | Kurzfristig (≤ 2 Jahre) |

| Durch den Clery Act bedingte Sicherheitsmandate an Hochschulen | +2.80% | Bundesweit; konzentriert in Bundesstaaten mit großen staatlichen Universitätssystemen | Mittelfristig (2–4 Jahre) |

| Integration von KI und ML zur Verbesserung der Notfallreaktion | +3.50% | Städtische Zentren und kritische Infrastrukturkorridore | Langfristig (≥ 4 Jahre) |

| Konvergenz mehrerer bundesstaatlicher Sicherheitsmandate | +2.10% | Bundesweit; alle Bundesbehörden und Auftragnehmer | Mittelfristig (2–4 Jahre) |

| Cloud-native Plattformen ermöglichen Anwendungsfälle für hybride Arbeitsmodelle | +1.90% | Große Ballungsräume mit verteilten Belegschaften | Kurzfristig (≤ 2 Jahre) |

| Modernisierung der Infrastruktur der nächsten Generation von 911 | +2.40% | Staatliche und kommunale Notrufzentralen (PSAPs) bundesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesweite Ausweitung von IPAWS-Open 3.0 beschleunigt Behördenbereitstellungen

Die IPAWS-Open 3.0-Genehmigungen überstiegen im Jahr 2024 1.800 Alarmierungsbehörden und verpflichten zu Upgrades in föderalen, staatlichen, kommunalen, stammesangehörigen und territorialen Jurisdiktionen. Die Dezember-2024-Regelung der FCC, die IP-basierte Übertragungen des Notfall-Warnsystems (Emergency Alert System) vorschreibt, hat die Compliance-Zeitpläne verschärft und rasche Auftragsvergaben für BlackBerry AtHoc-kompatible Lösungen katalysiert [1]Bundesbehörde für Kommunikation (Federal Communications Commission), „FCC legt Termine für verbesserte Notfallwarnsystemmeldungen fest”, fcc.gov. Gleichzeitig beschleunigt ein Zuschuss der Körperschaft für öffentlichen Rundfunk (Corporation for Public Broadcasting) in Höhe von 136 Millionen USD die Infrastrukturmodernisierung für unterversorgte ländliche und stammesangehörige Rundfunkveranstalter.

Durch den Clery Act bedingte Sicherheitsmandate an Hochschulen befeuern Ausgaben im Hochschulbereich

Das Bildungsministerium kann nun Bußgelder von 35.000 USD pro Verstoß für unzureichende Campus-Benachrichtigungen verhängen, was Universitäten dazu zwingt, integrierte Plattformen einzuführen, die Vorfallmanagement mit Massenkommunikation bündeln. Das AlertVU-Upgrade der Vanderbilt University veranschaulicht den Wechsel hin zu zentralisierten Leitzentralen. Jüngste Studien zeigen, dass mehr als 80 % der Sicherheitsfachleute im Hochschulbereich diese Plattformen als effektiv bei der Gestaltung von Echtzeitverhalten einschätzen.

KI und ML zur Revolutionierung von Sicherheit und Notfallreaktion

Pilotprojekte der DHS-Wissenschafts- und Technologiebehörde (Science and Technology Directorate) zeigen, dass sich die Reaktionszeiten bei Waldbränden verbessern, wenn KI Satellitenbilder und Atmosphärendaten analysiert. Die bundesstaatliche Waldbrandrisikokartierung Colorados nutzt ähnliche Modelle, während die NTIA darauf hinweist, dass KI-gestützte Triage von Notrufen das Aufkommen um 30 % reduziert und die Effizienz um bis zu 10 % steigert. Die FCC-Genehmigung vom Januar 2025 für mehrsprachige WEA-Vorlagen in 13 Sprachen positioniert KI-Übersetzung als entscheidendes Werkzeug für Barrierefreiheit.

Konvergenz bundesstaatlicher Sicherheitsmandate bei Benachrichtigungssystemen der nächsten Generation

Neue Meldepflichten für Cybervorfälle verpflichten Betreiber kritischer Infrastrukturen, die CISA innerhalb von 72 Stunden zu benachrichtigen, was die Nachfrage nach automatisierten, mehrkanaligen Benachrichtigungs-Workflows steigert. Der Kapitalinvestitionsplan der TSA für die Geschäftsjahre 2024–2028 priorisiert ebenfalls Cybersicherheit und automatisierte Überprüfung an Verkehrsknotenpunkten und verstärkt die Interoperabilitätsanforderungen. EMPG-Mittel in Höhe von 355,1 Millionen USD zielen auf klimaresiliente Alarmierungskapazitäten ab und standardisieren die Plattformeinführung weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Interoperabilitätslücken zwischen veralteten P25-Funknetzwerken und 5G-Netzwerken | −2.7% | Ländliche und stammesangehörige Jurisdiktionen bundesweit | Mittelfristig (2–4 Jahre) |

| Haushaltsengpässe in ländlichen Gemeinden | −1.8% | Kleine Landkreise und Gemeinden im ländlichen Amerika | Langfristig (≥ 4 Jahre) |

| Wachsende Compliance-Last durch Datenschutz- und Datenpannen-Meldepflichten | −1.3% | Bundesstaaten mit neu verschärften Datenschutzgesetzen | Mittelfristig (2–4 Jahre) |

| Öffentliche Warnmüdigkeit nach früheren Fehlalarm-Vorfällen | −1.0% | Regionen mit hoher Exposition gegenüber häufigen Testwarnungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken mit veralteten P25- und 5G-Netzwerken

Der LMR/LTE-Leitfaden für bewährte Praktiken der CISA unterstreicht anhaltende technische Hürden bei der Verbindung von P25-Gesprächsgruppen mit Breitbandkanälen. Der 8,1-Millionen-USD-P25-Umbau des Santa Fe County – gestützt durch lediglich 425.000 USD an staatlicher Förderung – veranschaulicht das fiskalische Gewicht von Funk-Upgrades. Das NG911-Zuverlässigkeitsdocket der FCC für 2025 könnte die Lücke weiter vergrößern, wenn bestehende Funknetzwerke die neuen Standards nicht erfüllen können.

Haushaltsengpässe in ländlichen Gemeinden

Sinkende Gebühreneinnahmen und konkurrierende Prioritäten schränken ländliche Notrufzentralen ein, wobei Landkreise zunehmend allgemeine Haushaltsmittel umleiten, um grundlegende Dienstleistungsniveaus aufrechtzuerhalten. Eine NG911-Anforderung in Höhe von 2,2 Milliarden USD allein in New York verdeutlicht das Ausmaß der Modernisierungskosten, die die lokalen Kapazitäten übersteigen. Katastrophenschutzpläne unterstreichen die administrative Last der mehrjährigen Fördermittel-Compliance, die häufig die Personalressourcen kleiner Jurisdiktionen übersteigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienstleistungen übertrifft die Dominanz der Lösungen

Das Lösungssegment machte im Jahr 2025 67,25 % des Marktes für Massenbenachrichtigungssysteme in den Vereinigten Staaten aus und unterstreicht die fest verankerten Ausgaben für Kern-Alarmierungsplattformen. Die Dienstleistungserlöse steigen jedoch mit einer CAGR von 18,95 %, da Organisationen auf verwaltete Integrationen angewiesen sind, um die Benchmarks von IPAWS-Open 3.0 und FedRAMP zu erfüllen. Anbieter professioneller Dienstleistungen profitieren von der wachsenden Nachfrage nach KI-gestützter Analysekonfiguration und 24/7-Systemüberwachung.

Hardware-Margen verengen sich, da Cloud-Architekturen den lokalen Infrastrukturabdruck verringern, doch spezialisierte Geräte wie Alertus-Beacons bleiben in Krankenhäusern und auf Campussen unentbehrlich, die akustische und visuelle Redundanz benötigen. Abonnementlizenzen stimmen Anbieter und Käufer auf kontinuierliche Update-Roadmaps ab, während Schulungsdienstleistungen entstehen, um auf maschinellem Lernen basierende Bedrohungserkennung zu erschließen. Infolgedessen sind Dienstleistungen positioniert, um einen wachsenden Anteil der Marktgröße für Massenbenachrichtigungssysteme in den Vereinigten Staaten zu erfassen, insbesondere bei mittelgroßen Gemeinden ohne interne Expertise.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Hybridmodelle überbrücken die Cloud-Premises-Lücke

Die Cloud-Bereitstellung dominierte im Jahr 2025 mit 71,80 % den Markt für Massenbenachrichtigungssysteme in den Vereinigten Staaten, aber hybride Modelle – die mit einer CAGR von 20,05 % expandieren – bieten den bevorzugten Kompromiss zwischen Skalierbarkeit und Datensouveränitätsanforderungen. Bundesbehörden mit klassifizierten Arbeitslasten verlangen lokale Datenspeicherung in Kombination mit Cloud-Verteilungsschichten, eine Konfiguration, die durch das FedRAMP High-Framework gestärkt wird, das nun BlackBerry AtHoc-Bereitstellungen unterstützt.

Gesundheitsdienstleister setzen auf Hybrid, um elektronische Gesundheitsinformationen gemäß HIPAA zu schützen und gleichzeitig eine schnelle Benachrichtigungsübermittlung an mobile Pflegekräfte beizubehalten. Die NG911-Migration zieht staatliche PSAPs ebenfalls in Richtung Public-Cloud-Resilienz. Mit der Ausweitung von 5G sind hybride Architekturen positioniert, um einen größeren Anteil des Marktanteils für Massenbenachrichtigungssysteme in den Vereinigten Staaten bei Unternehmen zu erfassen, die veraltete P25-Funknetzwerke mit Breitband-Push-to-Talk-Anwendungen integrieren.

Nach Anwendung: Gebäudeinterne Systeme gewinnen an Dynamik

Verteilte Empfänger und persönliche Benachrichtigung hielten im Jahr 2025 einen Anteil von 45,90 % an der Marktgröße für Massenbenachrichtigungssysteme in den Vereinigten Staaten, was die Allgegenwärtigkeit von SMS-, E-Mail- und Push-Kommunikation widerspiegelt. Gebäudeinterne Benachrichtigung verzeichnet jedoch eine CAGR von 20,24 %, da strengere Lebens- und Sicherheitscodes gezielte Benachrichtigungen erfordern, die die Störung von Patienten und Studierenden minimieren.

Aufzugskommunikationsstandards, die Video- und bidirektionale Sprachabdeckung erfordern, decken nun 75 % der US-amerikanischen Jurisdiktionen ab und treiben die Nachrüstung von Kabinensystemen voran. Krankenhäuser setzen Echtzeit-Ortungswearables für Notrufe des Personals ein, während Hochschulen Alarm-Beacons nutzen, um bei Unwetterlagen raumgenaue Anweisungen zu übermitteln.

Nach Kommunikationskanal: Mobile Apps transformieren die Benachrichtigungsbereitstellung

SMS hielt im Jahr 2025 31,40 % des Umsatzes und wird für seine Netzwerkzuverlässigkeit bei Überlastung geschätzt. Mobile Push-Benachrichtigungen über Apps wachsen mit einer CAGR von 20,93 %, da Organisationen Rich Media, Lesebestätigungs-Tracking und bidirektionalen Chat bevorzugen. FCC-mehrsprachige Vorlagen verbessern die SMS-Reichweite, aber verzögerte Einführungen drängen Nutzer zu app-basierten Sofortübersetzungen.

Sprach- und VoIP-Kanäle bleiben entscheidend, wenn menschliche Bestätigung bei Evakuierungen erforderlich ist. Öffentliche Adress-Sirenen bleiben für weiträumige Abdeckung bestehen, wobei Cloud-gesteuerte Systeme eine Fernaktivierung ermöglichen. IoT-Gerätebenachrichtigungen, die Smart-Building-Sensoren nutzen, stellen einen aufkommenden Bereich dar, der voraussichtlich das Engagement der Empfänger vertiefen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Behörden für Regierung und öffentliche Sicherheit generierten im Jahr 2025 41,20 % des Umsatzes, was ihre gesetzlichen Pflichten zur Warnung der Bevölkerung widerspiegelt. Gesundheitswesen und Biowissenschaften sind auf dem Weg zu einer CAGR von 21,08 %, da patientenzentrierte Einrichtungen stille, raumspezifische Benachrichtigungen einsetzen, die die Privatsphäre schützen und gleichzeitig eine schnelle Reaktion auf Vorfälle gewährleisten.

Das Bildungswesen hält robuste Budgets unter der Aufsicht des Clery Acts, wobei mehr als 350 Hochschulen InformaCast für integrierte Sprach-, Text- und Digital-Signage-Benachrichtigungen abonniert haben. Energie-, Versorgungs- und Transportbetreiber betten Massenbenachrichtigung in SCADA-, Flughafen- und Eisenbahn-Workflows ein, um kritische Infrastrukturen angesichts wachsender Cyberbedrohungen zu schützen.

Geografische Analyse

Bundesbehörden haben die Anforderungen weitgehend harmonisiert, und BlackBerry AtHoc unterstützt nun nach seiner FedRAMP High-Freigabe im Jahr 2025 80 % der Bundesangestellten. Die staatliche und kommunale Einführung ist uneinheitlich; gut finanzierte Ballungsräume wie der Los Angeles International Airport (LAWA) setzen mehrkanalige Systeme mit Stakeholder-Segmentierung ein. Ländliche und stammesangehörige Gebiete sind weiterhin auf FEMA- und CPB-Zuschüsse angewiesen, um Rundfunkrelaismasten zu modernisieren, was eine ungleichmäßige Sicherheitsbasis unterstreicht.

Natürliche Gefährdungsprofile prägen die regionalen Ausgaben. Südoststaaten legen den Schwerpunkt auf hurrikanresistente Außensirenen, während westliche Jurisdiktionen Waldbrand- und Erdbeben-Warnungen priorisieren. Hawaiis Post-2018-Fehlalarm-Reformen beinhalten nun periodische Testnachrichten zur Bekämpfung von Warnmüdigkeit und zur Wiederherstellung des öffentlichen Vertrauens. Küsten-Katastrophenschutzbehörden koordinieren zusätzlich mit dem Pazifischen Tsunami-Warnzentrum (Pacific Tsunami Warning Center) und integrieren lokale Sirenenaktivierungen mit globalen seismischen Daten.

Die Konzentration von Hochschuleinrichtungen im Nordosten beschleunigt durch den Clery Act bedingte Bereitstellungen, während das schnelle Bevölkerungswachstum im Südwesten die kommunale Nachfrage nach skalierbaren Cloud-Lösungen antreibt. Universitätskliniken fungieren als Innovationszentren und erproben KI-Triage-Erweiterungen, die später auf Gemeinschaftskrankenhäuser übertragen werden. Infolgedessen lenken regionale Unterschiede in Finanzierung, Gefährdungsexposition und institutioneller Dichte gemeinsam die Einführungsverläufe im Markt für Massenbenachrichtigungssysteme in den Vereinigten Staaten.

Wettbewerbslandschaft

Der Markt für Massenbenachrichtigungssysteme in den Vereinigten Staaten bleibt mäßig fragmentiert. Everbridge's Übernahme durch Thoma Bravo im Wert von 1,8 Milliarden USD positioniert die Plattform für eine Rationalisierung der Produktpalette und portfolioübergreifende Expansion [3]Everbridge, „Fusionsvereinbarung mit Thoma Bravo”, everbridge.com. Die FedRAMP High-Genehmigung von BlackBerry AtHoc vom April 2025 differenziert sein Angebot für klassifizierte Bundesanwendungsfälle und sichert potenziell langfristige Abonnement-Annuitäten.

Motorola Solutions konsolidiert komplementäre Fähigkeiten und fügt RapidDeploy und Theatro für 414 Millionen USD hinzu, um cloud-basiertes CAD und innerbetriebliche Kommunikation mit seinem P25-Backbone zu verbinden, was ein Umsatzwachstum von 6 % im Jahresvergleich in Q1-2025 unterstützt. Kleinere Innovatoren wie Regroup gewinnen Marktanteile durch Funktionstiefe und branchenspezifische Vorlagen, was durch SourceForge-Nutzerzufriedenheitsauszeichnungen belegt wird.

Die strategische Differenzierung beruht zunehmend auf KI-gestützter Analytik, mehrsprachigen Fähigkeiten und nachgewiesener Compliance-Automatisierung. Patentaktivitäten rund um IoT-basierte Notfall-Standortinformationen signalisieren künftigen Wettbewerb um sensorgestützte Benachrichtigungsbereitstellung [4]Google Patents, „Notfall-Standortinformationsdienst für IoT”, patents.google.com. Insgesamt stellen die Breite der Anforderungen des öffentlichen Sektors und die raschen Technologiezyklen sicher, dass kein einzelner Anbieter den Markt dominiert, was Raum für Nischenspezialisten neben großen integrierten Plattformanbietern bewahrt.

Marktführer der Branche für Massenbenachrichtigungssysteme in den Vereinigten Staaten

Everbridge, Inc.

Motorola Solutions, Inc.

Intrado Life & Safety (West Corp.)

OnSolve, LLC

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Motorola Solutions meldete einen Q1-Umsatz von 2,5 Milliarden USD, gestützt durch Verträge für verwaltete Dienste und P25.

- April 2025: BlackBerry erhielt die FedRAMP High-Genehmigung für AtHoc und erweitert damit seinen adressierbaren föderalen Cloud-Markt.

- Februar 2025: Everbridge schloss seine Übernahme durch Thoma Bravo im Wert von 1,8 Milliarden USD zu 35,00 USD je Aktie ab.

- Januar 2025: Die FCC genehmigte mehrsprachige Drahtlos-Notfallbenachrichtigungs-Vorlagen (Wireless Emergency Alert) in 13 Sprachen, vorbehaltlich der Umsetzung.

Berichtsumfang des Marktes für Massenbenachrichtigungssysteme in den Vereinigten Staaten

Das schnelle Wachstum der Investitionen der US-Regierung in verschiedene Zwecke der öffentlichen Sicherheit treibt das Wachstum dieses Marktes voran. Darüber hinaus ist dieser Markt nach Komponente, Bereitstellung, Anwendung und Endnutzern segmentiert. Die Anwendungssparte ist jedoch weiter unterteilt nach gebäudeinternen Systemen, weiträumigen Systemen und verteilten Empfängern, die ihr Anwendungssegment weiter aufgliedern.

| Hardware |

| Software |

| Professionelle Dienstleistungen |

| Verwaltete Dienste |

| On-Premises |

| Cloud |

| Hybrid |

| Gebäudeintern |

| Weiträumig im Freien |

| Verteilte Empfänger / Persönliche Benachrichtigung |

| SMS / Zellrundruf |

| Sprachanruf und VoIP |

| E-Mail und Desktop-Popups |

| Öffentliche Adress- und Sirenensysteme |

| Soziale Medien und Web-Feed |

| IoT- und vernetzte Gerätebenachrichtigungen |

| Regierung und öffentliche Sicherheit |

| Bildung (K-12 und Hochschule) |

| Gesundheitseinrichtungen |

| Energie und Versorgungsunternehmen |

| Transport und Logistik |

| Industrie und Fertigung |

| Gewerbliche und Unternehmensnutzer |

| Nach Komponente | Hardware |

| Software | |

| Professionelle Dienstleistungen | |

| Verwaltete Dienste | |

| Nach Bereitstellung | On-Premises |

| Cloud | |

| Hybrid | |

| Nach Anwendung | Gebäudeintern |

| Weiträumig im Freien | |

| Verteilte Empfänger / Persönliche Benachrichtigung | |

| Nach Kommunikationskanal | SMS / Zellrundruf |

| Sprachanruf und VoIP | |

| E-Mail und Desktop-Popups | |

| Öffentliche Adress- und Sirenensysteme | |

| Soziale Medien und Web-Feed | |

| IoT- und vernetzte Gerätebenachrichtigungen | |

| Nach Endnutzer-Branche | Regierung und öffentliche Sicherheit |

| Bildung (K-12 und Hochschule) | |

| Gesundheitseinrichtungen | |

| Energie und Versorgungsunternehmen | |

| Transport und Logistik | |

| Industrie und Fertigung | |

| Gewerbliche und Unternehmensnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Massenbenachrichtigungssysteme in den Vereinigten Staaten?

Der Markt wird im Jahr 2026 auf 5,22 Milliarden USD geschätzt.

Wie schnell wird der Markt für Massenbenachrichtigungssysteme in den Vereinigten Staaten voraussichtlich wachsen?

Zwischen 2026 und 2031 wird eine CAGR von 18,62 % prognostiziert.

Welches Bereitstellungsmodell expandiert am schnellsten?

Es wird prognostiziert, dass hybride Architekturen mit einer CAGR von 20,05 % wachsen werden, da Behörden Cloud-Skalierbarkeit mit lokaler Infrastrukturkontrolle verbinden.

Welche Endnutzer-Branche weist das höchste Wachstumspotenzial auf?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 21,08 % bis 2031 aufgrund patientenzentrierter Sicherheitsanforderungen.

Seite zuletzt aktualisiert am: