Marktgröße und Marktanteil für Echtzeit-Ortungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

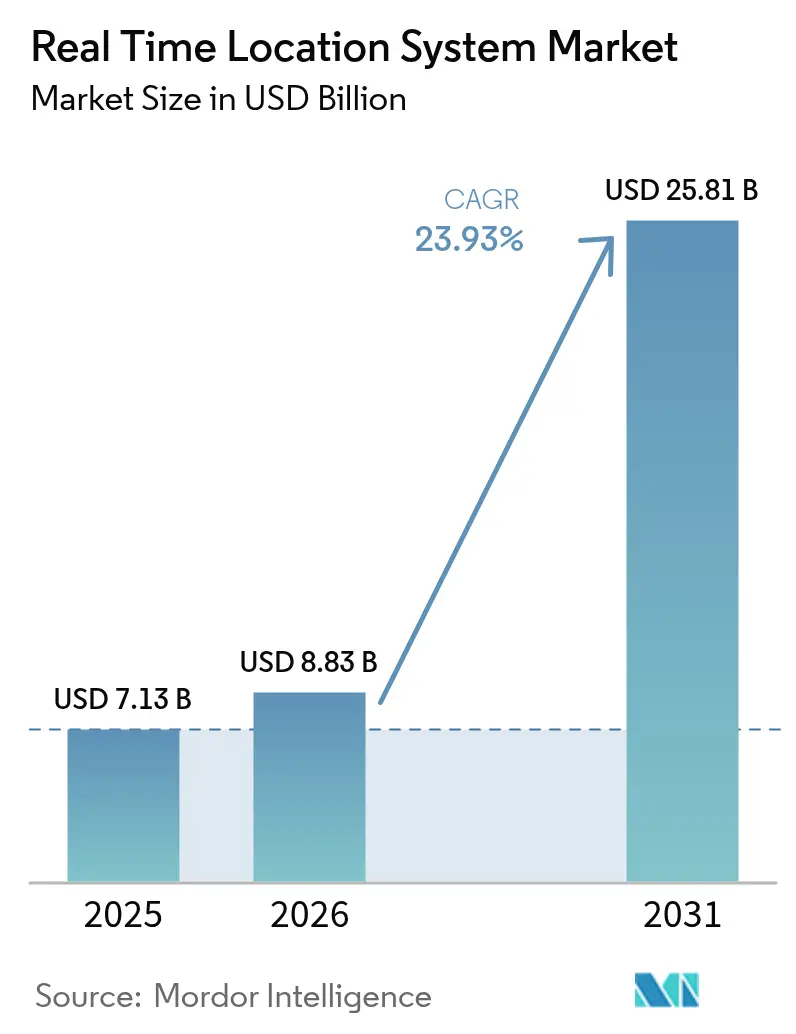

| Marktgröße (2026) | 8.83 Milliarden US-Dollar |

| Marktgröße (2031) | 25.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Echtzeit-Ortungssysteme von Mordor Intelligence

Die Marktgröße für Echtzeit-Ortungssysteme wird voraussichtlich von 7,13 Mrd. USD im Jahr 2025 und 8,83 Mrd. USD im Jahr 2026 auf 25,81 Mrd. USD bis 2031 anwachsen, mit einem CAGR von 23,93 % zwischen 2026 und 2031. Unternehmen haben Proof-of-Concept-Tests hinter sich gelassen und betrachten präzise Innenraumpositionierung nun als grundlegende Infrastruktur, die digitale Zwillinge, autonome mobile Roboter und datengesteuerte Lieferketten unterstützt. Ultra-Breitband-Hardware, die die IEEE-802.15.4z-Änderung unterstützt, liefert eine Genauigkeit von unter 20 Zentimetern bei weniger als 45 EUR (50 USD) pro Tag, was Präzisionsverfolgung für mittelständische Hersteller wirtschaftlich macht. Krankenhäuser validieren Bluetooth-Low-Energy-Implementierungen, indem sie die Einhaltung der Handhygiene mit Erstattungskennzahlen verknüpfen – eine Verbindung, die durch die Aktualisierung der Joint Commission von 2024 gestärkt wurde. Software-Schichten, die Standortdatenströme mit Unternehmensanwendungen zusammenführen, wachsen schneller als der Hardware-Umsatz, während Wachstumspotenziale in der Landwirtschaft und im Bergbau bestehen bleiben, wo Probleme bei der Funkausbreitung oder der Akkulaufzeit noch ungelöst sind. Der Wettbewerb ist intensiv, da kein einzelner Anbieter auch nur die Hälfte des globalen Umsatzes kontrolliert, was Spezialisten neben diversifizierten Konglomeraten Raum zum Gedeihen lässt.

Wichtigste Erkenntnisse des Berichts

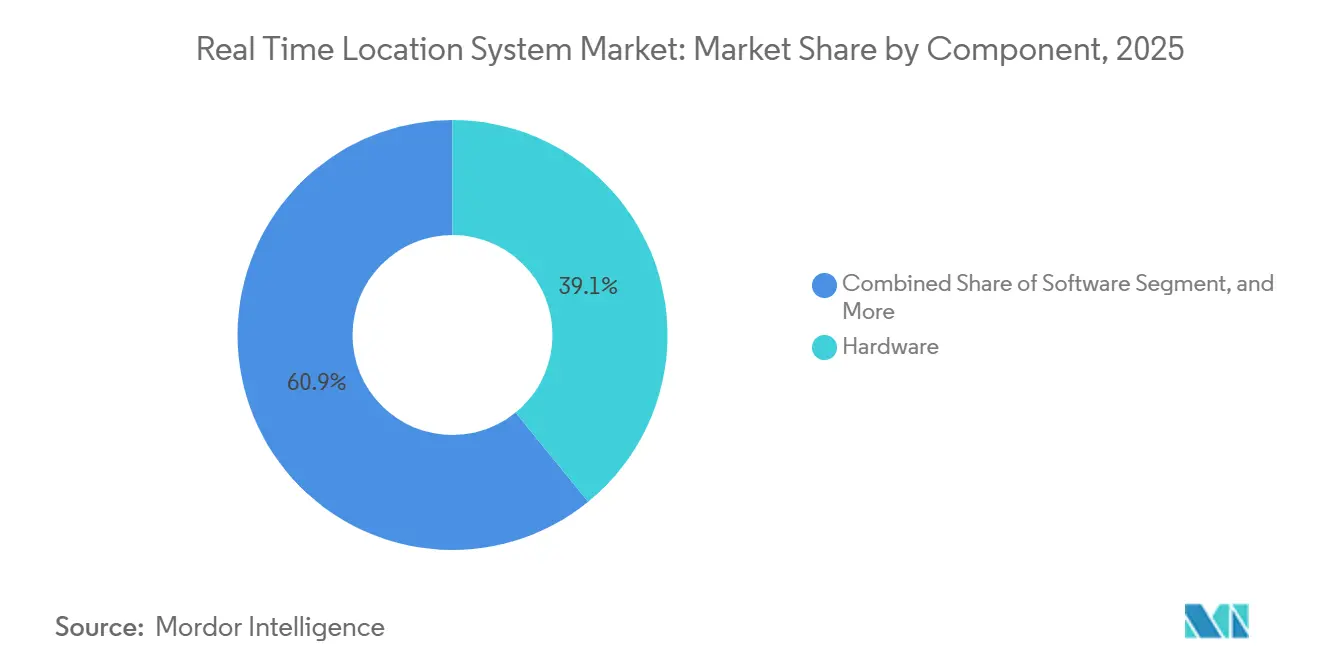

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 39,13 % am Markt für Echtzeit-Ortungssysteme, während Software bis 2031 mit einem CAGR von 24,72 % wächst.

- Nach Technologie hielt RFID im Jahr 2025 einen Anteil von 52,34 % am Markt für Echtzeit-Ortungssysteme, während Ultra-Breitband bis 2031 voraussichtlich mit 25,43 % wachsen wird.

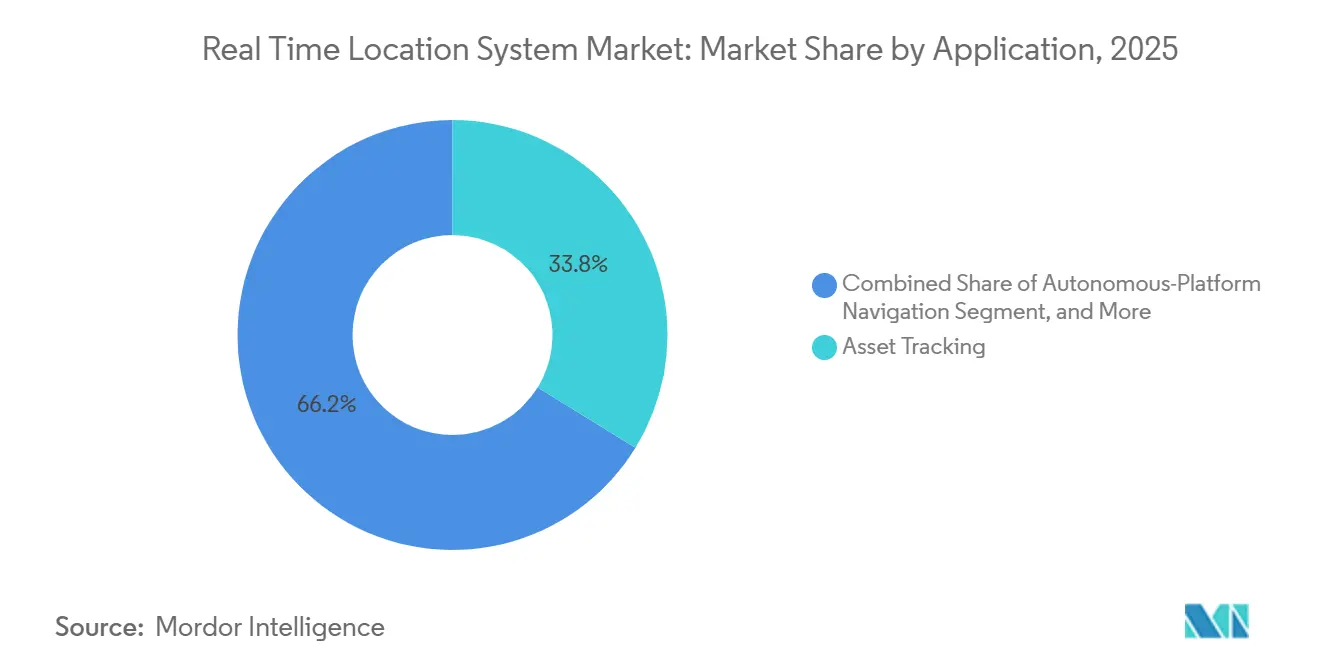

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 33,78 % der Marktgröße für Echtzeit-Ortungssysteme auf Asset-Tracking, und autonome Navigation wächst bis 2031 mit einem CAGR von 26,36 %.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Marktanteil von 28,73 % auf das Gesundheitswesen, während Öl und Gas bis 2031 voraussichtlich mit 26,21 % wachsen wird.

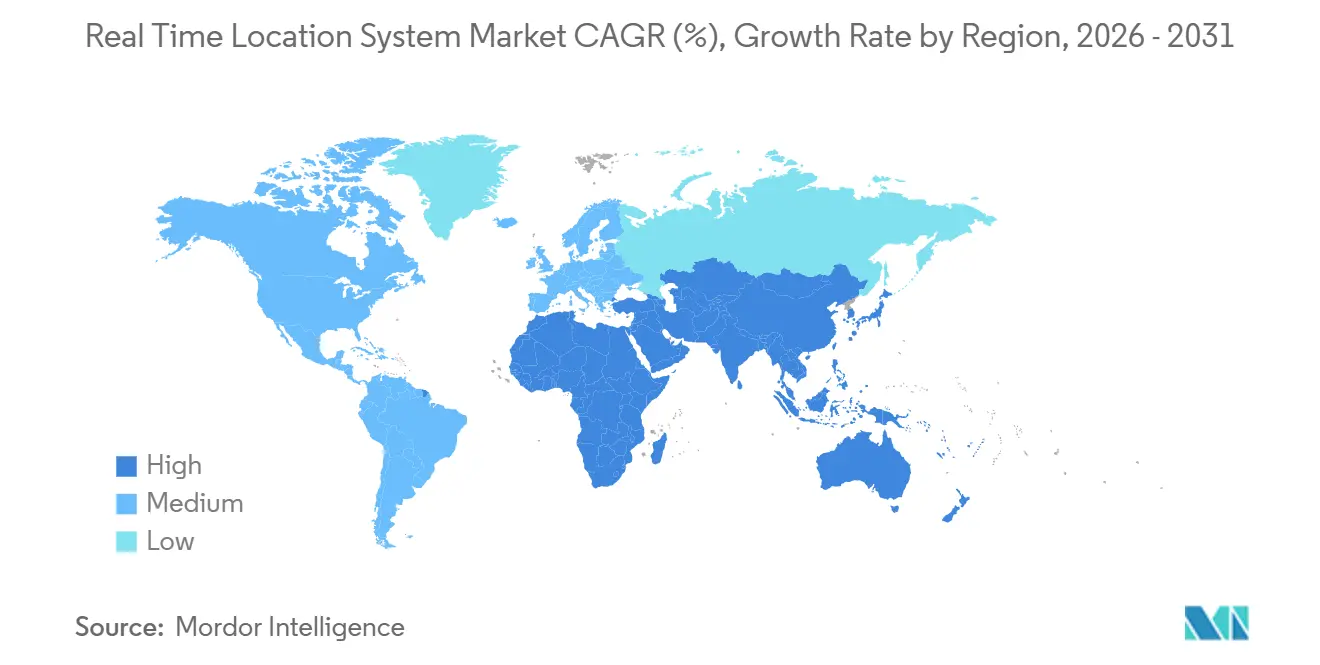

- Nach Geografie entfielen im Jahr 2025 39,17 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 24,89 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Echtzeit-Ortungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedarf an Kostensenkung und Prozessoptimierung | +4.2% | Global, mit frühem Zugkraft in nordamerikanischen und europäischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Rasche Einführung im Gesundheitswesen und Mandate zur Patientensicherheit | +5.1% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der Ultra-Breitband-Genauigkeit und multimodalen Tracking-Plattformen | +4.8% | Global, angeführt von Automobil- und Luft- und Raumfahrtclustern in Deutschland, den Vereinigten Staaten und Japan | Mittelfristig (2–4 Jahre) |

| Integration mit Industrie-4.0-Initiativen für digitale Zwillinge | +3.9% | Europa, China, Südkorea, mit Ausstrahlungseffekten auf ASEAN-Fertigungskorridore | Langfristig (≥ 4 Jahre) |

| KI-gestützte Standortanalysen für Hyper-Automatisierung | +3.3% | Nordamerika, Europa, ausgewählte Metropolen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Edge-native RTLS-Chips für Sub-Meter-Präzision in Innenräumen | +2.6% | Global, konzentriert auf hochwertige Branchen (Gesundheitswesen, Luft- und Raumfahrt, Verteidigung) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an Kostensenkung und Prozessoptimierung

Unternehmen setzen RTLS ein, um Leerlaufbewegungen zu eliminieren, Personalkosten zu senken und Lagerbestände zu reduzieren. Eine europäische Lebensmittelkette, die batterielose Bluetooth-Tags pilotierte, reduzierte temperaturbedingte Lebensmittelverluste um 90 % und Fehllieferungen um 70 % und sparte dabei 2,3 Mio. EUR (2,6 Mio. USD) pro Verteilzentrum.[1]Wiliot Ltd., "Batterieloser Bluetooth-IoT reduziert Verluste in der Kühlkette," wiliot.com Hersteller berichten von 15–25 % kürzeren Zykluszeiten, wenn Vorgesetzte Warteschlangen für laufende Arbeiten in Echtzeit neu ausbalancieren, anstatt auf die Abrechnungen am Schichtende zu warten. Hochkomplexe Luft- und Raumfahrtlinien vermeiden Produktionsstillstände im Wert von 50 Mio. USD, wenn Vorrichtungen verloren gehen, und Automobilwerke erreichen Just-in-Sequence-Lieferungen im Zehn-Minuten-Takt bei Liniengeschwindigkeiten von über 60 Aufträgen pro Stunde. Diese Einsparungen sind besonders relevant in Regionen, in denen die Löhne jährlich um 8–12 % steigen, wie in Südostasien, was RTLS zu einer Absicherung gegen Personalwachstum macht. Der Treiber hat daher einen wesentlichen Einfluss auf den Markt für Echtzeit-Ortungssysteme.

Rasche Einführung im Gesundheitswesen und Mandate zur Patientensicherheit

Krankenhäuser setzen RTLS ein, um Infektionskontroll-Benchmarks zu erfüllen, die sich auf die Erstattung auswirken. Die Joint Commission erkennt elektronische Handhygiene-Überwachung an und katalysiert Implementierungen durch CenTrak und Stanley Healthcare, die Spenderaktivierungen mit Mitarbeiterausweisen verknüpfen. Eine Einrichtung in Ohio reduzierte Blutbahninfektionen innerhalb von 18 Monaten um 43 % und erzielte damit zusätzliche 1,2 Mio. USD an Medicare-Qualitätszahlungen.[2]CenTrak Inc., "Fallstudie zur Einhaltung der Handhygiene und Reduzierung von im Krankenhaus erworbenen Infektionen," centrak.com Notaufnahmen, die Echtzeit-Bettendashboards nutzen, reduzierten die durchschnittliche Verweildauer um 22 Minuten und verbesserten die CMS-Sternebewertungen. Wanderungsmanagement-Tags reduzieren Entweichungsvorfälle in Gedächtnispflegeeinheiten um 65 % und senken die Haftpflichtprämien um bis zu 15 %. Da die Patientensicherheit direkt mit den Einnahmen zusammenhängt, wachsen die Ausgaben der Gesundheitsbranche für RTLS weiterhin zweistellig, selbst wenn die gesamten IT-Budgets der Krankenhäuser stagnieren.

Fortschritte bei der Ultra-Breitband-Genauigkeit und multimodalen Plattformen

Ultra-Breitband profitierte von der IEEE-802.15.4z-Sicherheitsänderung und neuen europäischen Leistungsgrenzen, die die Innenraumreichweite um etwa 40 % erhöhten.[3]Gruppe für Funkfrequenzpolitik der Europäischen Kommission, "Entscheidung zu Ultra-Breitband-Leistungsgrenzen 2024," ec.europa.eu Ein einzelner Anker deckt nun 1.200 Quadratmeter ab und senkt die Infrastrukturkosten erheblich. China harmonisierte 2025 die Spektrumsregeln, was Anbietern wie BlueIOT ermöglichte, im ersten Halbjahr mehr als 200.000 Tags zu versenden. Multimodale Ansätze kombinieren Ultra-Breitband für Präzisionszonen, Bluetooth für raumweite Präsenz und Wi-Fi RTT für Campus-Abdeckung und senken die Gesamtbetriebskosten um bis zu 30 %. Flughäfen, Fabriken und Fulfillment-Center setzen auf dieses abgestufte Design, um Genauigkeit, Akkulaufzeit und Kapitalaufwand in Einklang zu bringen. Die daraus resultierenden Leistungsgewinne sind zentral für Lagerroboter, die eine 10-Zentimeter-Führung benötigen, und für die Werkzeugverfolgung in der Automobilindustrie, die null Fehlentnahmen erfordert.

Integration mit Industrie-4.0-Initiativen für digitale Zwillinge

Plattformen für digitale Zwillinge nehmen nun Live-RTLS-Koordinaten auf, um Produktionsabläufe zu modellieren, Ausfallzeiten vorherzusagen und Linienrekonfigurationen vor physischen Änderungen zu validieren. Siemens' MindSphere verknüpft Asset-Positionen mit Maschinentelemetrie und ermöglicht es Managern, Szenarien virtuell zu testen, wie es demonstriert wurde, als ein deutscher Zulieferer das Verschieben einer Schweißzelle um 8 Meter rechtfertigte, um täglich 340 Meter Materialtransport einzusparen. Pharmaunternehmen korrelieren Verweilzeiten mit Fehlerwahrscheinlichkeiten für die FDA-Compliance, während Gebäudemanagementsysteme HVAC-Zonen basierend auf der Echtzeit-Belegung anpassen, um Energiekosten um bis zu 18 % zu senken. Diese Ergebnisse stärken RTLS als Kernelement von Smart-Factory-Roadmaps, die durch öffentliche Subventionen in Deutschland, China und Südkorea unterstützt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete Infrastruktur bei Endnutzern | -1.8% | Nordamerika und Europa, insbesondere in Brownfield-Fertigungs- und Gesundheitseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -2.4% | Europa (DSGVO), Nordamerika (staatliche Datenschutzgesetze), mit zunehmendem Prüfungsdruck im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Hardware und Kalibrierung | -2.1% | Global, am stärksten in preissensiblen Märkten (Südamerika, Afrika, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Risiko von Funkfrequenzstörungen in dichten IoT-Umgebungen | -1.6% | Global, konzentriert in städtischen Fertigungszonen und Logistikzentren mit mehreren Mietern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Hardware und Kalibrierung

Die Bereitstellung von Ankern, Tags und Gateways kann für eine Anlage mit 9.290 Quadratmetern (100.000 Quadratfuß) 150.000 USD übersteigen – eine Hürde für mittelgroße Betreiber. Aktive Ultra-Breitband-Tags kosten 25–45 USD pro Stück, verglichen mit 0,15 USD für passive RFID, was hochgenaue Lösungen auf Premium-Assets beschränkt. Batteriewechselzyklen verursachen wiederkehrende Kosten, und falsch kalibrierte Anker verschlechtern die Genauigkeit von 15 Zentimetern auf mehr als 1,2 Meter, was kostspielige Neuvermessungen erzwingt. In Schwellenmärkten fehlt es zudem an Fachkräften für Hochfrequenztechnik, was das Risiko leistungsschwacher Installationen erhöht. Obwohl Anbieter inzwischen selbstkalibrierende Algorithmen anbieten, sind professionelle Dienstleistungen für zuverlässige Ergebnisse weiterhin unerlässlich.

Datenschutz- und Cybersicherheitsbedenken

Standortdaten werden gemäß der DSGVO, dem CCPA Kaliforniens und dem PIPL Chinas als personenbezogene Informationen eingestuft, was Arbeitgeber verpflichtet, Einwilligungen einzuholen, Datenströme zu anonymisieren oder die Verarbeitung vor Ort zu halten. Penetrationstests ergaben, dass 60 % der untersuchten RTLS-Anker Standardpasswörter verwendeten, was Pivot-Angriffe auf breitere IT-Netzwerke ermöglicht. Bluetooth-Ankündigungen im Klartext können Anlagenlayouts offenlegen. Gesundheitsdienstleister riskieren HIPAA-Strafen von bis zu 1,5 Mio. USD pro Datenschutzverletzung. Anbieter reagieren mit Zero-Trust-Frameworks und Zertifikatsauthentifizierung, doch diese Kontrollen erhöhen die Projektkosten um etwa 12 % und verlängern die Bereitstellungszeitpläne um bis zu 6 Wochen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software gewinnt als Intelligenzschicht an Dynamik

Der Software-Umsatz wächst von 2026 bis 2031 mit einem CAGR von 24,72 % und übertrifft damit die Entwicklung des Marktes für Echtzeit-Ortungssysteme, da Unternehmen ihre Budgets von Ankern hin zu Analysen umleiten, die Rohkoordinaten in operative Entscheidungen umwandeln. Integrations-Suiten verbinden RTLS-Datenströme mit ERP-, MES- und Lagerverwaltungsmodulen und generieren Warnmeldungen, die den Energieverbrauch senken oder die Bestandsauffüllung auslösen. Hardware trug 2025 noch immer 39,13 % zum Umsatz bei, da Tags und Anker unverzichtbar bleiben, doch der Preiswettbewerb chinesischer Hersteller drückt die Margen. Dienstleistungen – von Standorterhebungen bis hin zu verwaltetem Support – verzeichnen eine steigende Nachfrage in der Öl- und Gasbranche sowie in regulierten Gesundheitsumgebungen, die externe Validierungsdokumentation erfordern.

Der Software-Boom spiegelt einen strukturellen Wandel wider: Standortdaten werden nicht mehr über dedizierte Dashboards abgerufen, sondern in die nativen Oberflächen unternehmenskritischer Anwendungen integriert. Honeywell bündelt RTLS-basierte Belegungskennzahlen in seiner Forge-Plattform, um HVAC-Sollwerte anzupassen und Energieeinsparungen von 12–18 % zu erzielen. Eine ähnliche Integration findet sich in Lagerverwaltungs-Suiten, die langsam umschlagenden Bestand automatisch auffüllen, wenn Verweilzeitschwellen überschritten werden. Die Kommoditisierung von Hardware wird sich daher fortsetzen, selbst wenn die Stückzahlen steigen, was bedeutet, dass die Wertschöpfung zu Algorithmen und Middleware migriert, die Positionsdaten kontextualisieren.

Nach Technologie: Ultra-Breitband fordert die RFID-Dominanz heraus

RFID hielt im Jahr 2025 einen Marktanteil von 52,34 % am Markt für Echtzeit-Ortungssysteme, dank passiver Artikelkennzeichnung im Einzelhandel und aktiver Containerverfolgung in der Logistik. Ultra-Breitband soll jedoch bis 2031 mit 25,43 % wachsen, da Automobil-, Luft- und Raumfahrt- sowie Lagerautomatisierungsanwendungen Zentimeter-Genauigkeit erfordern. Bluetooth Low Energy mit Ankunftswinkelbestimmung deckt den Bedarf auf Raumebene in Krankenhäusern, Hotels und Büros und nutzt bestehende Smartphone-Ökosysteme, um Einstiegshürden zu senken. Wi-Fi RTT nutzt installierte Zugangspunkte für Zonenpräsenz, doch seine Genauigkeitsgrenze von 1–3 Metern schränkt die Eignung für Präzisionsabläufe ein. Infrarot, ZigBee und Ultraschall behalten Nischenrollen, wo Funk eingeschränkt ist oder Unterwasserabdeckung erforderlich ist.

Die Interoperabilitätsprofile des FiRa-Konsortiums beschleunigen die Ultra-Breitband-Einführung, indem sie sicherstellen, dass Anker von Sewio, Quuppa und Ubisense mit Tags von Qorvo, NXP und STMicroelectronics kommunizieren, was das Risiko von Herstellerabhängigkeit reduziert. RFID-Anbieter kontern mit Lesegeräten wie Impinjs M800, die die Reichweite um 33 % erhöhen und adaptives Frequenzhopping einführen, um mit dichtem IoT-Verkehr koexistieren zu können. Die Technologielandschaft schichtet sich daher auf: Ultra-Breitband für genauigkeitskritische Zellen, Bluetooth Low Energy für kostensensible Zonen, RFID für hochvolumige Bestände und Wi-Fi für opportunistische Abdeckung.

Nach Anwendung: Autonome Navigation überholt Asset-Tracking

Asset-Tracking trug 2025 33,78 % zum Umsatz bei, doch die Navigation autonomer mobiler Roboter wächst mit 26,36 %, da Fulfillment-Center Flotten einsetzen, die auf Sub-Meter-Lokalisierung angewiesen sind. Durch Ultra-Breitband geführte Roboter reduzieren die Anzahl der Kommissionierer in einem 46.450 Quadratmeter großen Lager um 30 %, sparen jährlich 2,1 Mio. USD und steigern den Durchsatz um 20 %. Laufende Arbeiten, Personalsicherheit und Patientenüberwachung halten jeweils Anteile von 8–12 % und unterstützen spezialisierte Branchen. Umweltüberwachung, die Standort mit Temperatur- oder Vibrationssensoren kombiniert, erweitert die Logistik für Arzneimittel und verderbliche Waren, während Proximity-Marketing aufgrund hoher Opt-out-Raten bei Käufern zurückbleibt.

Der Markt für Echtzeit-Ortungssysteme für autonome Plattformen wird weiter wachsen, da Arbeitskräftemangel und Lohninflation Robotik in Japan, den Vereinigten Staaten und wichtigen europäischen Zentren attraktiver machen. Öl- und Gasplattformen setzen eigensichere Ultra-Breitband-Tags ein, um Ausschlusszonen durchzusetzen und Evakuierungsübungszeiten um 40 % zu verkürzen. Krankenhausausweise lösen Notfallalarme aus und verkürzen die Reaktionszeit bei Notfällen um 25 %. Diese vielfältigen Vorteile stützen ein zweistelliges Wachstum in verschiedenen Anwendungsbereichen.

Nach Endnutzerbranche: Öl und Gas steigt aufgrund von Sicherheitsanforderungen

Das Gesundheitswesen entfiel 2025 auf 28,73 % des Umsatzes, erwartet jedoch moderates Wachstum, da viele Krankenhausnetzwerke ihre ersten Rollouts abgeschlossen haben. Öl und Gas soll hingegen bis 2031 um 26,21 % wachsen, da Offshore-Betreiber explosionsgeschützte Tags einsetzen, die den ATEX- und IECEx-Standards entsprechen. Die Fertigungsindustrie nutzt RTLS für digitale Zwillinge und automatisierte Materialhandhabung, gefördert durch Subventionen im Rahmen von Made in China 2025 und Deutschlands Industrie 4.0. Der Einzelhandel beobachtet sinkende RFID-Tag-Preise, die von 0,12 USD im Jahr 2020 auf 0,06 USD im Jahr 2025 gefallen sind und damit die Schwelle zur Massenadoption überschritten haben. Logistik, Regierung, Bergbau, Landwirtschaft und Gastgewerbe bilden kleinere, aber spezialisierte Segmente.

Eine Plattform im Golf von Mexiko rüstete 320 Arbeiter mit Ultra-Breitband-Ausweisen aus, die in das Steuerungssystem integriert wurden, und reduzierte Beinaheunfälle um 55 % sowie Versicherungsprämien um 12 %, nachdem eine schnellere Sammelkapazität nachgewiesen wurde. Dieser direkte finanzielle Einfluss erklärt die steile Entwicklung im Öl- und Gasbereich. Das Fertigungswachstum wird von multimodaler Verfolgung abhängen, die Algorithmen für vorausschauende Wartung speist und Rüstzeiten in hochkomplexen Linien verkürzt.

Geografische Analyse

Nordamerika entfiel 2025 auf 39,17 % des globalen Umsatzes. Die Region legt nun den Schwerpunkt auf Software- und Analyse-Upgrades, die auf der zwischen 2018 und 2023 installierten RFID- und Bluetooth-Hardware aufbauen. Krankenhäuser integrieren raumweises Tracking in Workflows für elektronische Gesundheitsakten, um Infektionskontrollziele zu erreichen und Medicare-Anreize zu sichern. Automobil- und Verteidigungsunternehmen investieren in Ultra-Breitband-Führung für mobile Roboter, doch das jährliche Ausgabenwachstum hat sich auf die hohen Zehnerprozent abgekühlt, da ein Großteil der Ankerinfrastruktur bereits installiert ist. Europa folgt Nordamerika im absoluten Wert, beschleunigt jedoch durch Industrie-4.0- und Usine-du-Futur-Subventionen, auch wenn DSGVO-bedingte Edge-Verarbeitung die Projektbudgets um 10–15 % erhöht.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und expandiert bis 2031 mit einem CAGR von 24,89 %, gestützt auf Chinas Smart-Factory-Stimulus in Höhe von 150 Mrd. CNY (21 Mrd. USD), der Ultra-Breitband-Rollouts in Guangdong, Jiangsu und Zhejiang finanziert. Indiens Smart-Cities-Mission, unterstützt durch 48.000 Crore INR (5,8 Mrd. USD), rüstet kommunale Kommandozentralen mit Flotten- und Asset-Tracking aus und erweitert den Markt für Echtzeit-Ortungssysteme für Käufer aus dem öffentlichen Sektor. Japanische Logistikunternehmen setzen Ultra-Breitband-geführte Roboter ein, um dem Arbeitskräftemangel entgegenzuwirken, während südkoreanische Werften Tags in digitale Zwillinge integrieren und die Schiffsmontagezyklen um 8–12 % verkürzen. Im Nahen Osten setzen Öl- und Gasunternehmen eigensichere Ausweise ein, die Evakuierungsübungszeiten um 40 % verkürzen, Versicherungsprämien senken und die Genehmigungserneuerung beschleunigen.

Südamerika befindet sich noch in einer frühen Phase der Einführung, doch brasilianische Bergbauunternehmen und argentinische Getreideterminals haben Bluetooth-Low-Energy-Pilotprojekte für die Hoflogistik begonnen, was eine schrittweise Diversifizierung über einkommensstarke Regionen hinaus signalisiert. Die Einführung in Afrika konzentriert sich auf südafrikanische Bergbauschächte und ägyptische Logistikzentren, wo funkgestützte Sammlungssysteme Arbeiter in engen Räumen schützen. Währungsvolatilität und ein Mangel an Hochfrequenztechnik-Fachkräften schränken groß angelegte Rollouts auf beiden Kontinenten ein und veranlassen Betreiber, cloud-gehosteten Proof-of-Concept-Projekten gegenüber kapitalintensiven Ankernetzwerken den Vorzug zu geben. Mit der Ausweitung von Subventionen und Sicherheitsmandaten verringern sich regionale Unterschiede und unterstützen eine ausgewogene Marktanteilsentwicklung für Echtzeit-Ortungssysteme, die ausgereifte Upgrade-Ausgaben mit Greenfield-Implementierungen verbindet.

Wettbewerbslandschaft

Der Markt für Echtzeit-Ortungssysteme bleibt mäßig fragmentiert, da die fünf größten Anbieter – Zebra Technologies, Impinj, Stanley Healthcare, Siemens Healthineers und Honeywell – zusammen nur 35–40 % des Umsatzes kontrollieren. Zebras Übernahme von Elo für 1,3 Mrd. USD im Jahr 2025 erweiterte seine Einzelhandels-Suite um Point-of-Sale- und robuste Tablets, die Bestandstransparenz und Kassenvorgänge auf einem einzigen Gerätestapel vereinen. Siemens integriert RTLS in MindSphere, um Industrie-4.0-Budgets zu erschließen, während Honeywell Lagerverwaltungs-, Energiemanagement- und Sicherheitsmodule anbietet, die die Wechselkosten erhöhen. Spezialisierte Unternehmen gedeihen in Nischen: Quuppa betreibt Sportveranstaltungsanalysen, Ubisense dominiert die Karosserie-Tracking in der Automobilindustrie, und CenTrak führt in der Akutversorgung von Krankenhäusern.

Die technologische Differenzierung konzentriert sich auf multimodale Fusionsmaschinen, fortschrittliche Standortalgorithmen und batterielose Tags, die Umgebungsfunkenergie ernten. Die Beteiligung an Normungsgremien bietet frühzeitige Einblicke in Interoperabilitätsaktualisierungen und kommt Mitwirkenden in FiRa- und IEEE-Arbeitsgruppen zugute. Patentportfolios im Bereich Ultra-Breitband-Laufzeitmessung verleihen Chipherstellern wie Qorvo und NXP verteidigungsfähige Vorteile. Regulatorisches Fachwissen ist zu einem weiteren Schutzwall geworden; Anbieter, die FDA-510(k)-Anmeldungen oder IECEx-Sicherheitstests meistern, werden in risikoaversen Branchen bevorzugt. Gleichzeitig entsteht Preisdruck durch chinesische Neueinsteiger, die Ultra-Breitband-Tags mit 40 % Rabatt anbieten, was etablierte Anbieter dazu zwingt, Software und Dienstleistungen zu bündeln, um die Margen zu schützen.

Wachstumspotenziale bestehen in der Landwirtschaft, wo Sub-10-USD-Viehtags mit mehrjährigen Batterien noch nicht verfügbar sind, sowie im Untertagebau, wo Gesteinsabsorption die Funkreichweite begrenzt. Hybride GPS-Ultra-Breitband-Produkte zielen nun auf Baustellen ab, damit Geräte sichtbar bleiben, wenn sie sich zwischen Außenbereichen und geschlossenen Strukturen bewegen. Batterielose Bluetooth-Tags von Wiliot veranschaulichen eine angrenzende Bedrohung für aktive Sensoren bei der Verfolgung von Artikeln mit geringem Wert. Insgesamt hängt der Erfolg davon ab, sichere, interoperable und analysebereit Plattformen bereitzustellen, anstatt lediglich Hardware zu liefern.

Marktführer für Echtzeit-Ortungssysteme

Zebra Technologies Corporation

Ubisense Limited

Securitas Healthcare LLC

TeleTracking Technologies Inc.

Savi Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Siemens Healthineers aktualisierte seine Atellica-Laborautomatisierungs-Suite um RTLS-Probentracking, das in Pilotinstallationen Beschriftungsfehler um 40 % reduzierte.

- März 2025: CenTrak führte seine Bluetooth-Low-Energy-Plattform der dritten Generation mit einer Genauigkeit von unter 1 Meter und einer Fünfjahresbatterie ein, die direkt in führende Systeme für elektronische Gesundheitsakten integriert ist.

- Februar 2025: Zebra Technologies schloss die Übernahme von Elo für 1,3 Mrd. USD ab und kombinierte RTLS mit Point-of-Sale- und mobilen Computerlösungen, um einen integrierten Einzelhandels-Stack aufzubauen.

- Januar 2025: Sonitor Technologies fusionierte mit Tagnos und schuf ein kombiniertes Portfolio, das Ultraschall- und Infrarot-RTLS in 3.000 Gesundheitseinrichtungen abdeckt.

Berichtsumfang des globalen Marktes für Echtzeit-Ortungssysteme

Der Marktbericht für Echtzeit-Ortungssysteme ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen, Integration und Beratung), Technologie (RFID (aktiv und passiv), Wi-Fi, Bluetooth Low Energy (BLE), Ultra-Breitband (UWB), Infrarot (IR), ZigBee, GPS/GNSS, Ultraschall), Anwendung (Asset-Tracking, Verfolgung laufender Arbeiten, Personalsicherheit und -schutz, Patienten-/Bewohnerüberwachung, Bestands- und Lieferkettentransparenz, Umwelt- und Zustandsüberwachung, Einhaltung der Handhygiene, Kontaktverfolgung, Diebstahl- und Verlustprävention, Proximity-basiertes Marketing, Fahrzeug- und Flottenmanagement, Navigation autonomer Plattformen), Endnutzerbranche (Gesundheitswesen, Fertigung, Einzelhandel, Transport und Logistik, Regierung und Verteidigung, Öl und Gas, Luft- und Raumfahrt, Bergbau, Landwirtschaft und Viehzucht, Bildung, Gastgewerbe und Unterhaltung) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Integration und Beratung |

| RFID (aktiv und passiv) |

| Wi-Fi |

| Bluetooth Low Energy (BLE) |

| Ultra-Breitband (UWB) |

| Infrarot (IR) |

| ZigBee |

| GPS / GNSS |

| Ultraschall |

| Asset-Tracking |

| Verfolgung laufender Arbeiten |

| Personalsicherheit und -schutz |

| Patienten-/Bewohnerüberwachung |

| Bestands- und Lieferkettentransparenz |

| Umwelt- und Zustandsüberwachung |

| Einhaltung der Handhygiene |

| Kontaktverfolgung |

| Diebstahl- und Verlustprävention |

| Proximity-basiertes Marketing |

| Fahrzeug- und Flottenmanagement |

| Navigation autonomer Plattformen |

| Gesundheitswesen |

| Fertigung |

| Einzelhandel |

| Transport und Logistik |

| Regierung und Verteidigung |

| Öl und Gas |

| Luft- und Raumfahrt |

| Bergbau |

| Landwirtschaft und Viehzucht |

| Bildung |

| Gastgewerbe und Unterhaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Integration und Beratung | |||

| Nach Technologie | RFID (aktiv und passiv) | ||

| Wi-Fi | |||

| Bluetooth Low Energy (BLE) | |||

| Ultra-Breitband (UWB) | |||

| Infrarot (IR) | |||

| ZigBee | |||

| GPS / GNSS | |||

| Ultraschall | |||

| Nach Anwendung | Asset-Tracking | ||

| Verfolgung laufender Arbeiten | |||

| Personalsicherheit und -schutz | |||

| Patienten-/Bewohnerüberwachung | |||

| Bestands- und Lieferkettentransparenz | |||

| Umwelt- und Zustandsüberwachung | |||

| Einhaltung der Handhygiene | |||

| Kontaktverfolgung | |||

| Diebstahl- und Verlustprävention | |||

| Proximity-basiertes Marketing | |||

| Fahrzeug- und Flottenmanagement | |||

| Navigation autonomer Plattformen | |||

| Nach Endnutzerbranche | Gesundheitswesen | ||

| Fertigung | |||

| Einzelhandel | |||

| Transport und Logistik | |||

| Regierung und Verteidigung | |||

| Öl und Gas | |||

| Luft- und Raumfahrt | |||

| Bergbau | |||

| Landwirtschaft und Viehzucht | |||

| Bildung | |||

| Gastgewerbe und Unterhaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für Software im Markt für Echtzeit-Ortungssysteme steigen?

Der Software-Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 24,72 % wachsen, da Käufer von der Hardware-Beschaffung zu Analyse- und Integrationsschichten wechseln.

Welche Technologie gewinnt am meisten Marktanteil von RFID?

Ultra-Breitband soll bis 2031 mit 25,43 % wachsen und RFID in der Automobil-, Luft- und Raumfahrt- sowie Roboternavigation herausfordern, die Zentimeter-Präzision erfordern.

Warum investieren Krankenhäuser stark in präzises Standort-Tracking?

Aktualisierte Infektionskontrollstandards und finanzielle Anreize verknüpfen die Einhaltung der Handhygiene mit der Erstattung und veranlassen Krankenhäuser, RTLS für Patientensicherheit und betriebliche Effizienz einzusetzen.

Was hemmt die Einführung von RTLS in mittelgroßen Fabriken?

Die Anfangsinvestitionen können für eine mittelgroße Anlage 150.000 USD übersteigen, und Kalibrierungsfehler beeinträchtigen die Genauigkeit, was die Renditen ohne qualifizierte Integratoren ungewiss macht.

Welche Region wird bis 2031 die meisten neuen RTLS-Installationen hinzufügen?

Der asiatisch-pazifische Raum führt mit einem prognostizierten CAGR von 24,89 %, gestützt durch chinesische Smart-Factory-Subventionen und Indiens Smart-Cities-Mission, die kommunale Tracking-Projekte finanziert.

Wie fragmentiert ist der Anbieterwettbewerb heute?

Die fünf größten Anbieter halten etwa 38 % des Umsatzes, was spezialisierten Wettbewerbern in den Bereichen Gesundheitswesen, Sportanalysen und Automobilanwendungen bedeutenden Spielraum lässt.

Seite zuletzt aktualisiert am: