Größe und Marktanteil des Fracht- und Logistikmarkts in Laos

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

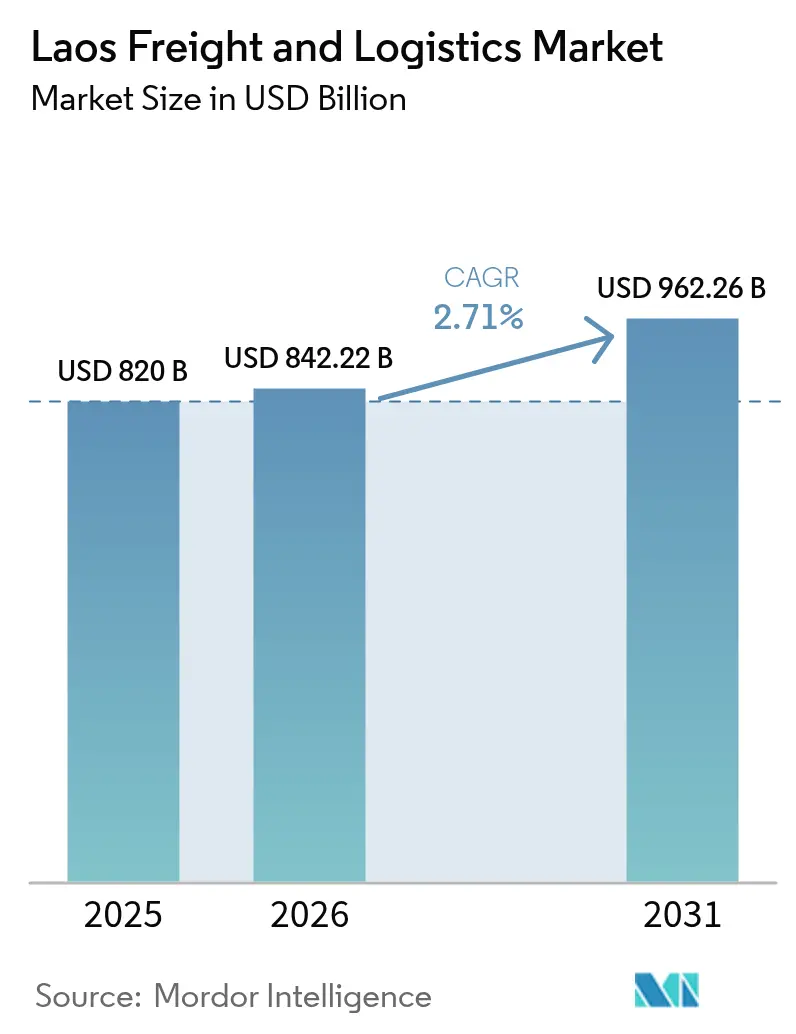

| Marktgröße im Basisjahr (2025) | 820 Milliarden US-Dollar |

| Marktgröße (2026) | 842.22 Milliarden US-Dollar |

| Marktgröße (2031) | 962.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.71% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarkts in Laos von Mordor Intelligence

Die Größe des Fracht- und Logistikmarkts in Laos wird im Jahr 2026 auf 842,22 Millionen USD geschätzt, ausgehend von einem Wert von 820 Millionen USD im Jahr 2025, mit Projektionen für 2031 von 962,26 Millionen USD, was einem Wachstum von 2,71 % CAGR im Zeitraum 2026–2031 entspricht. Diese stetige Entwicklung spiegelt steigende grenzüberschreitende Handelsvolumina, den durch die China-Laos-Eisenbahn ausgelösten Modalwechsel sowie politische Maßnahmen zur Vereinfachung der Zollabwicklung wider. Infrastrukturverbesserungen, die im Rahmen der Chinesischen Belt-and-Road-Initiative finanziert werden, digitalisierte Zollanmeldungen, die im ersten Halbjahr 2025 bereits 15.000 Einreichungen verarbeiteten, sowie die Paketisierung des E-Commerce verkürzen die Transitzeiten und vergrößern die adressierbare Nachfrage. Das zunehmende Interesse von Herstellern aus Drittländern, die eine Thailand-plus-eins-Diversifizierung anstreben, stimuliert die Premium-Luftfrachtanfrage und beschleunigt die Lagerung in Sonderwirtschaftszonen. Die Wettbewerbsdynamik bleibt fragmentiert, da globale Integratoren Skaleneffekte erzielen, während inländische Betreiber ihre regulatorische Vertrautheit und ihre Reichweite auf der letzten Meile nutzen, um Nischenpositionen zu verteidigen.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion entfiel im Jahr 2025 ein Marktanteil von 70,20 % des Fracht- und Logistikmarkts in Laos auf den Frachttransport; Kurier-, Express- und Paketdienste (KEP) werden voraussichtlich mit der höchsten CAGR von 4,06 % im Zeitraum 2026–2031 wachsen.

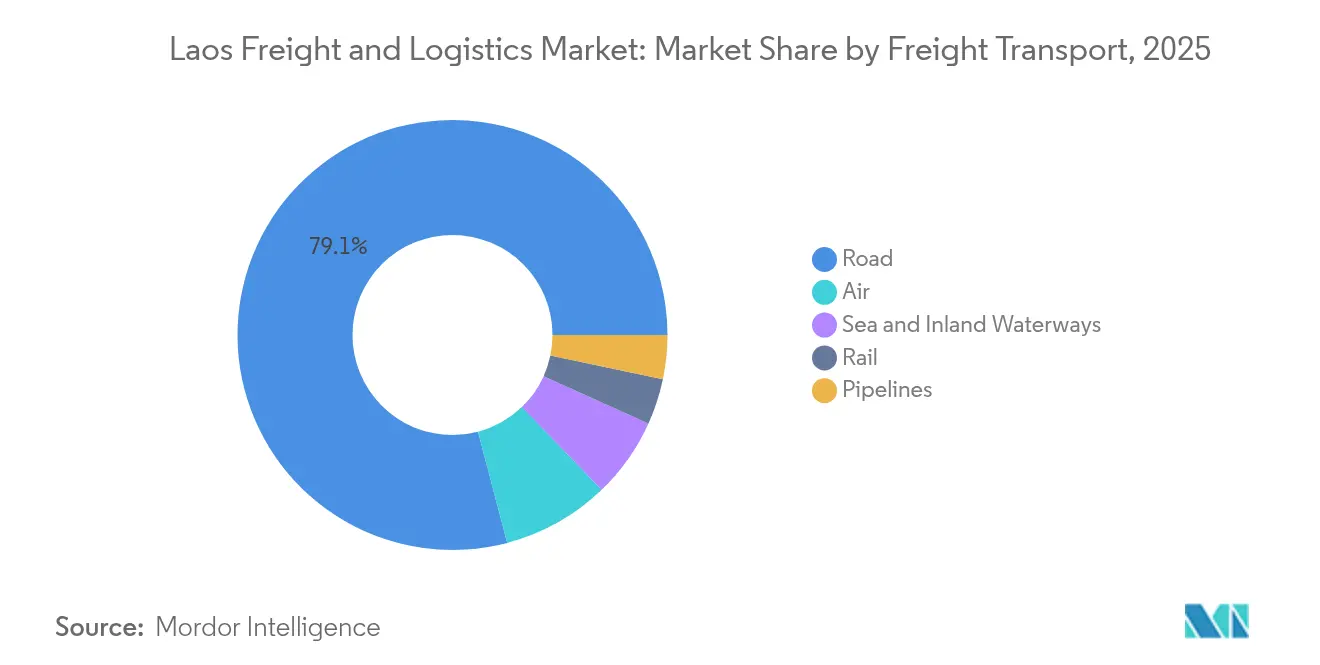

- Beim Frachttransport hielt der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 79,10 %, während der Luftfrachtverkehr voraussichtlich mit einer CAGR von 4,02 % im Zeitraum 2026–2031 expandieren wird.

- Nach Endverbraucherbranche entfielen im Jahr 2025 34,10 % der Marktgröße des Fracht- und Logistikmarkts in Laos auf den Groß- und Einzelhandel; die Fertigung wird voraussichtlich mit einer CAGR von 2,83 % im Zeitraum 2026–2031 wachsen.

- Nach KEP-Typ repräsentierten inländische Pakete im Jahr 2025 einen Umsatzanteil von 66,70 %, während internationale Pakete voraussichtlich mit einer CAGR von 4,01 % im Zeitraum 2026–2031 wachsen werden.

- Bei Lagerung und Aufbewahrung entfielen im Jahr 2025 91,40 % des Umsatzanteils auf nicht temperaturgeführte Einrichtungen, und die temperaturgeführte Kapazität wird voraussichtlich mit einer CAGR von 2,58 % im Zeitraum 2026–2031 steigen.

- Bei der Frachtspedition entfiel im Jahr 2025 ein Umsatzanteil von 36,50 % auf die Luftfrachtspedition, die voraussichtlich mit einer CAGR von 3,88 % im Zeitraum 2026–2031 das Wachstum anführen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Fracht- und Logistikmarkts in Laos

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die Belt-and-Road-Eisenbahnfracht treibt Wachstumsübertragungseffekte nach Laos | +0.8% | National, mit konzentrierten Gewinnen in Vientiane, Luang Prabang, Boten | Mittelfristig (2–4 Jahre) |

| Das schnelle Wachstum des E-Commerce steigert die grenzüberschreitenden Paketvolumina | +0.6% | National, frühe Akzeptanz in städtischen Zentren und Grenzzonen | Kurzfristig (≤ 2 Jahre) |

| Kühlkettenanreize in der Savan-Seno-Sonderwirtschaftszone ziehen neue Logistikinvestitionen an | +0.3% | Südliche Provinzen, Übertragungseffekte auf den Vietnam-Korridor | Langfristig (≥ 4 Jahre) |

| Digitale Frachtplattformen expandieren entlang der China-Laos-Eisenbahn | +0.5% | Nationales Schienennetz, mit Erweiterung zu Thailand-Verbindungen | Mittelfristig (2–4 Jahre) |

| Die ASEAN-weite Kabotagelockerung stärkt den Bargehandel auf dem Mekong | +0.2% | Provinzen im Mekong-Becken, grenzüberschreitende Wasserstraßenrouten | Langfristig (≥ 4 Jahre) |

| Der Laos-Vietnam-Expressway fördert die Entwicklung eines bedeutenden Petrochemiekorridors | +0.4% | Östliche Provinzen, von Vientiane bis zur vietnamesischen Grenze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungseffekte der Belt-and-Road-Eisenbahnfracht auf Laos

Die Schienengüterverkehrsvolumina auf der 422 km langen China-Laos-Eisenbahn stiegen im Jahr 2024 um 326 % gegenüber den Ausgangswerten vor der Eröffnung, was den Containerdurchsatz auf 1,29 Millionen Tonnen anhob und die Transitzeiten zwischen Kunming und Vientiane von 2–3 Tagen auf 10–12 Stunden verkürzte. Schnellere Verbindungen ermöglichen es Laos, einen Teil des 975 Milliarden USD umfassenden China-ASEAN-Warenhandels zu vermitteln und neue Umschlageinnahmen zu generieren[1]"ASEAN-China-Handelsstatistik 2024," ASEAN-Sekretariat, asean.org. Die automatisierte Grenzabfertigung in Boten und Vientiane hat die Bearbeitungszyklen für Papierkram von 4–6 Stunden auf unter 90 Minuten reduziert. Anschließende Zubringerstraßenverbesserungen und Binnentrockenhafen-Projekte erweitern die Reichweite des Netzes in landwirtschaftliche Einzugsgebiete und städtische Einzelhandelszentren und stärken die Tür-zu-Tür-Zuverlässigkeit. Diese Dynamiken tragen gemeinsam zur prognostizierten CAGR bei, indem sie den Modalwechsel von der Straße zur Schiene vorantreiben.

Schnelle Paketisierung des grenzüberschreitenden Handels durch E-Commerce

Grenzüberschreitende Plattformen verarbeiteten im Jahr 2025 einen Bruttowarenwert von 904,61 Millionen USD, was mehr als einer Verdoppelung der zwei Jahre zuvor abgewickelten Volumina entspricht, da Käufer schnellere Lieferfenster und engere Sendungsverfolgung verlangen. Inländische KEP-Dienste halten bereits 67,15 % der Paketströme, doch das internationale Segment wird voraussichtlich mit einer CAGR von 4,28 % wachsen, da die Zolldigitalisierung die Abfertigung von Kleinsendungen erleichtert. Akteure in der Lieferkette investieren in automatisierte Sortierzentren und Blockchain-gestützte Herkunftsnachweistools, die Premium-Käufer von Speziallebensmitteln zufriedenstellen. Digitale Frachtmarktplätze wie 360TRUCK füllen Rückfrachten und reduzieren Leerfahrtenquoten um bis zu 18 %. Mit steigender Paketdichte gewinnen Akteure der letzten Meile in Vientiane und Savannakhet an Preissetzungsmacht und erweitern ihre Serviceportfolios um Retourenmanagement und Same-Day-Delivery.

Kühlkettenanreize in der Savan-Seno-Sonderwirtschaftszone

Steuerbefreiungen, Zollbefreiungen und subventionierte Landpachtverträge innerhalb von Savan-Seno haben die Installation von Mehrtemperaturlagern und Cross-Docking-Plattformen katalysiert, eine Voraussetzung für die Skalierung der Agroverarbeitung und der pharmazeutischen Montage. Der Durchsatz von Kühllagern wird voraussichtlich bis 2028 jährlich um 17 % steigen und zur nationalen CAGR beitragen[2]"Studie zur Kapazitätsentwicklung für Wirtschaftszonen in Grenzgebieten," Asiatische Entwicklungsbank, adb.org. Der Zugang zum Ost-West-Wirtschaftskorridor stellt sicher, dass zeitkritische Exporte vietnamesische Seehäfen innerhalb von 10 Stunden erreichen, was die Kostennachteile der Binnenlage abmildert. Die Anreize schreiben die Einhaltung der Hazard Analysis and Critical Control Point (HACCP)-Protokolle vor, was die Lebensmittelsicherheitsstandards erhöht und den Marktzugang zu japanischen und europäischen Käufern erweitert. Das Programm zieht auch Drittanbieter-Logistikspezialisten an, die Zolllagerung, Mehrwert-Etikettierung und Schnellgefrierdienstleistungen in integrierte Verträge bündeln.

Digitale Frachtplattformen der China-Laos-Eisenbahn

Der durchgängige digitale Technologiestapel der Eisenbahn kombiniert IoT-Sensoren, GPS-Geräte und elektronischen Datenaustausch mit Seehäfen in Laem Chabang und Vung Ang. Echtzeittransparenz unterstützt dynamische Slot-Preisgestaltung, die die Auslastungsgrade im ersten vollen Betriebsjahr gesteigert hat. Algorithmen zur vorausschauenden Wartung reduzierten ungeplante Waggon-Ausfallzeiten um 23 %, was eine pünktliche Abfertigung von 99,2 % ermöglicht und Just-in-time-Fertigungsabläufe verankert. Exporteure profitieren von automatisierter Konnossement-Ausstellung und Vorankunftszollanmeldungen, wodurch die Dokumentenvorlaufzeiten von zwei Tagen auf unter vier Stunden verkürzt werden. Diese Produktivitätsbeschleuniger erweitern gemeinsam die nationale Frachtumschlagskapazität ohne entsprechenden Kapitalaufwand und liefern einen Beitrag zu den CAGR-Prognosen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe inoffizielle Grenzgebühren bleiben eine erhebliche Barriere für Unternehmen | -0.4% | Alle Grenzübergänge, insbesondere Thailand- und Vietnam-Korridore | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Zolllagerkapazität schränkt effiziente Lieferkettenoperationen ein | -0.3% | National, konzentriert in Vientiane und Savannakhet | Mittelfristig (2–4 Jahre) |

| Extreme saisonale Schwankungen des Mekong-Wasserpegels beeinträchtigen den zuverlässigen Wasserstraßentransport | -0.2% | Provinzen im Mekong-Becken | Langfristig (≥ 4 Jahre) |

| Ein Mangel an Lkw-Fahrern, teilweise aufgrund von Abwanderung, belastet die Flottenkapazität | -0.3% | National, am stärksten auf ländlichen und Grenzrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe inoffizielle Grenzgebühren

Informelle Zahlungen zwischen 50 und 200 USD pro Lkw erhöhen die Logistikkosten um 8–12 % gegenüber offiziellen Tarifen und untergraben die Routenwettbewerbsfähigkeit von Laos[3]"Modernisierung des Grenzmanagements," Weltbankgruppe, worldbank.org. KMU haben keine Verhandlungsmacht gegenüber lokalen Agenten und sind überproportional betroffen, was eine inklusive Handelsbeteiligung hemmt. Ein nationales Single-Window und ein E-Payment-Portal zielen darauf ab, Bartransaktionen einzuschränken, doch die Akzeptanz bleibt an abgelegenen Grenzübergängen uneinheitlich. Anhaltende Intransparenz birgt das Risiko einer Umleitung regionaler Warenströme über Thailand oder Vietnam trotz längerer physischer Distanzen, was die prognostizierte CAGR nach unten drückt, bis systemische Korrekturen greifen.

Begrenzte Zolllagerkapazität

Mit nur 50.000 m² Zolllagerraum, überwiegend ohne Temperaturkontrolle, müssen Importeure Waren oft sofort abfertigen, was Betriebskapital bindet und Just-in-time-Modelle einschränkt[4]"Größere Mekong-Subregion: Kapazitätsentwicklung für Wirtschaftszonen in Grenzgebieten," Asiatische Entwicklungsbank, adb.org. Pharmazeutische und chemische Sendungen stoßen auf zusätzliche Hürden, da konforme Kühlräume knapp sind und eine Umleitung über Bangkok oder Ho-Chi-Minh-Stadt erzwingen. Komplexitäten bei der Landakquisition und mehrbehördliche Genehmigungen verlangsamen die Expansion, unterdrücken Mehrwertlogistikerlöse und mindern das potenzielle CAGR-Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung treibt zukünftiges Wachstum

Die CAGR der Fertigung von 2,83 % (2026–2031) festigt ihren Status als am schnellsten wachsende Kundengruppe innerhalb des Fracht- und Logistikmarkts in Laos, obwohl der Groß- und Einzelhandel mit 34,10 % den größten Anteil am Umsatz 2025 behält. Zollbefreite Rohstoffimporte in Verbindung mit bevorzugter grenzüberschreitender Abfertigung auf Eisenbahnkorridoren machen Laos zu einem attraktiven Thailand-plus-eins-Standort. Lebensmittelverarbeitungsbetriebe und Leichtelektronik-Montagebetriebe sind stark auf temperaturgeführte Eingangsströme und ausgehende Premium-Luftfrachtdienste angewiesen. Das Segmentwachstum wird auch durch agroindustrielle Cluster in Savannakhet gestützt, die die Nähe zu vietnamesischen Häfen nutzen. Die dem fertigungsgebundenen Frachtaufkommen zuzurechnende Marktgröße des Fracht- und Logistikmarkts in Laos vertieft die modale Diversifizierung, da Unternehmen Zolllagerung und Mehrwertverpackung hinzufügen.

Unterdessen liefern Landwirtschaft, Fischerei und Forstwirtschaft stabile Basisvolumina, die von der Zuverlässigkeit der Mekong-Bargen und der Kühlkettenpflege abhängen. Das Bauwesen bleibt zyklisch und folgt den Ausgaben für Autobahnen und Petrochemiekorridore. Öl, Gas, Bergbau und Steinbruch tragen Nischen-, aber hochmargige Ströme bei, unterstützt durch Pipeline-Anschlüsse und spezialisierte Eisenbahnwaggons. Die Dienstleistungssektor-Logistik, unter „Sonstige” zusammengefasst, wächst moderat, stellt aber höhere Anforderungen an die Handhabung von Medizin- und Hightech-Geräten. Mit zunehmender Skalierung der Fertigung entstehen integrierte Serviceverträge, die Fracht, Zollabfertigung und Teilmontage bündeln, was die Durchdringung von Drittanbieter-Logistik im Fracht- und Logistikmarkt in Laos erhöht.

Nach Logistikfunktion: KEP beschleunigt sich inmitten der Transportdominanz

Der Frachttransport generierte im Jahr 2025 einen Marktanteil von 70,20 % des Fracht- und Logistikmarkts in Laos, was verdeutlicht, dass die Frachtbewegung die zentrale Säule des Fracht- und Logistikmarkts in Laos bleibt. Straßengüterverkehrsflotten ermöglichen flexible Tür-zu-Tür-Lieferungen, während die Schiene schwerere Lasten und grenzüberschreitende Container übernimmt. Die CAGR von 4,06 % der KEP-Dienste (2026–2031) resultiert aus dem Verbraucher-E-Commerce und KMU-Online-Exporten, was Investitionen in automatisierte Sortierer und Adressverifizierungssoftware anregt. Lagerung und Aufbewahrung, obwohl kleiner, unterstützt die steigende Akzeptanz von Vertragslogistik, wobei nicht temperaturgeführter Raum 91,40 % der Kapazität ausmacht. Die Frachtspedition koordiniert multimodale Reisen und sichert Kapazitäten auf stark ausgelasteten internationalen Flügen, und ihr Teilsegment der Luftfrachtspedition wird voraussichtlich eine CAGR von 3,88 % (2026–2031) verzeichnen. Insgesamt fördern diese komplementären Funktionen die Servicebündelung, die die Kundenbindung und den durchschnittlichen Umsatz pro Sendung erhöht.

KEP-Betreiber sind Vorreiter bei datengesteuerter Routenoptimierung, die eine 2-Tage-Lieferung zwischen Vientiane und Bangkok sowie einen Same-Day-Service für innerstädtische Sendungen ermöglicht. Digitale Frachtplattformen bündeln Spotbedarf, reduzieren Leerfahrten und verringern den CO₂-Fußabdruck. Mit zunehmender Verantwortung als Shipper of Record erweitern Spediteure ihre Zollkonformitätspakete, während Lagerverwalter Kommissionierung, Leichtmontage und Reverse-Logistik-Dienste hinzufügen. Diese funktionale Diversifizierung positioniert den Fracht- und Logistikmarkt in Laos, um Wert über den reinen Transport hinaus zu erfassen und Vertragslaufzeiten sowie Margenoptionen zu erweitern.

Nach Kurier-, Express- und Paketdiensten: Internationales Wachstum übertrifft inländische Basis

Inländische Pakete dominierten im Jahr 2025 mit einem Umsatzanteil von 66,70 %, begünstigt durch den städtischen Konsum und die steigende Smartphone-Durchdringung, die den Online-Einkauf ankurbelt. Die CAGR von 4,01 % der internationalen KEP-Dienste (2026–2031) spiegelt vereinfachte Zoll-APIs und den durch die Eisenbahn ermöglichten 48-Stunden-Transit nach Kunming wider. Grenzüberschreitende Verkäufer nutzen Fulfillment-Center in Savannakhet, um Bestände für Thailand, Vietnam und Kambodscha zu bündeln. Versand-APIs generieren automatisch regionsspezifische Zollrechnungen und erhöhen die Transparenz für Käufer. Die Marktgröße des Fracht- und Logistikmarkts in Laos für internationale KEP-Dienste wächst und verringert die Lücke zwischen inländischen und internationalen Diensten.

Die Zustellung in ländliche Gebiete bleibt aufgrund verstreuter Siedlungen und Straßenqualität kostspielig, was Versuche mit Drohnen-Abgabepunkten und gemeinschaftlichen Paketschließfächern anregt. Internationale Expressanbieter kooperieren mit lokalen Unternehmen für die Zustellung auf der letzten Meile, während sie sich auf die grenzüberschreitende Hauptstrecken-Zuverlässigkeit konzentrieren. Verbesserte Transparenz, unterstützt durch QR-Code-Scanning und zweisprachige Statusaktualisierungen, steigert die Kundenzufriedenheit. Die Verbindung zwischen inländischer Dichte und internationalem Volumen hilft Betreibern, Netzwerklasten auszugleichen und Investitionen in Routenplanungstechnologien aufrechtzuerhalten.

Nach Lagerung und Aufbewahrung: Expansion der Temperaturkontrolle beschleunigt sich

Nicht temperaturgeführter Raum bildete im Jahr 2025 die Grundlage für 91,40 % des Umsatzes, doch temperaturgeführte Lagerung verzeichnet eine CAGR von 2,58 % (2026–2031), da die Volumina von Pharmazeutika, Milchprodukten und gefrorenem Meeresfrüchten steigen. Anreize in Sonderwirtschaftszonen senken die Einfuhrzölle auf Kühlanlagen, während Vorschriften zur Notstromversorgung eine Betriebszeit von 99,5 % gewährleisten. Die Marktgröße des Fracht- und Logistikmarkts in Laos für Kühllagerung wird bis 2031 voraussichtlich wachsen und das Infrastrukturdefizit verringern. IoT-Sonden liefern Echtzeit-Temperatur- und Feuchtigkeitsdaten an Dashboards und ermöglichen proaktive Wartung und Einhaltung gesetzlicher Vorschriften.

Investoren bevorzugen zunehmend modulare, erweiterbare Kühllagerkonstruktionen, um die Nachfrage zu decken, ohne die Kapazität zu überschreiten. Schulungen konzentrieren sich auf Gefahrenverhütung, Ammoniakhandhabung und Best Practices zur Energieeffizienz. Die Bündelung von Kühllagerung mit spezialisiertem Lkw-Transport und Zollabfertigung ergibt integrierte Kühlkettenkorridore, die die Haltbarkeit verbessern und Produktverluste reduzieren. Mit steigender Servicequalität erhalten Exporteure Zugang zu Märkten mit höheren Margen und strengen Kühlkettenanforderungen.

Nach Frachttransport: Dominanz des Straßengüterverkehrs steht vor modalem Wettbewerb

Der Straßengüterverkehr hielt im Jahr 2025 einen Anteil von 79,10 %, sieht sich jedoch einer schwindenden Dominanz gegenüber, da Schiene und Luft Nischenüberlegenheit bei Kosten- oder Geschwindigkeitskennzahlen erlangen. Die CAGR von 4,02 % des Luftfrachtverkehrs (2026–2031) resultiert aus der Nachfrage der Hersteller nach Just-in-time-Teilen, und der Modalwechsel steigert die Effizienz des Fracht- und Logistikmarkts in Laos. Der Aufschwung der Schiene basiert auf vorhersehbaren Fahrplänen und integriertem Zoll, während Binnenwasserstraßen trotz saisonaler Einschränkungen für kostensensible Schwergüter wichtig bleiben. Pipelines transportieren Erdölprodukte und entlasten die Straßenkapazität während der Spitzenbohrphasen.

Spediteure rüsten auf Euro-IV-Motoren auf und installieren Telematik zur Kraftstoffoptimierung. Straßen-Schienen-Umschlagbahnhöfe in Boten und Thanaleng verkürzen die Langstrecken-Lkw-Distanzen auf Nord-Süd-Korridoren um 220 km. Elektronische Mauterhebung und Wiegesensoren in Bewegung reduzieren Staus an Kontrollpunkten und begrenzen Überladung. Obwohl der relative Anteil der Straße abnimmt, wird die insgesamt transportierte Tonnage aufgrund des allgemeinen Marktwachstums weiter steigen und dabei Anlagenauslastungs- und Fahrernachfrageprofile aufrechterhalten.

Nach Frachtspedition: Luftfrachtspedition führt Wachstum und Marktanteil an

Die Luftfrachtspedition kontrollierte im Jahr 2025 einen Umsatzanteil von 36,50 %, gestützt durch Erweiterungen des Wattay International Airport, die die Kapazität des Frachtabfertigungsgebäudes verdoppelten. Zeitkritische Elektronik, Modellmuster und verderbliche Waren unterstützen die erwartete CAGR von 3,88 % (2026–2031), während die See- und Binnenwasserstraßenspedition Massengüter zu niedrigeren Preisen bedient. Sonstige Bereiche, einschließlich Projektfracht und multimodaler Koordination, bieten hochqualifizierte Einnahmequellen mit geringerem Volumen, aber höherem Ertrag. Die Fracht- und Logistikbranche in Laos ist zunehmend auf Spediteure angewiesen, um Kleinsendungsexporte in Ladeeinheiten zu bündeln und Slot-Zuteilungen in Spitzenzeiten auszuhandeln.

Digitale Buchungsportale integrieren Fahrplan-, Tarif- und Dokumentenmanagement und verkürzen die Angebotszyklen von 24 Stunden auf unter 30 Minuten. Spediteure diversifizieren in die Lieferkettenfinanzierung, indem sie Frachtkosten gegen bestätigte Akkreditive vorschießen und so den Cashflow für KMU erleichtern. Schulungsprogramme, die auf die IATA-Gefahrgutvorschriften abgestimmt sind, erweitern den Talentpool und verbessern die Servicekonformität. Luftseitige Kühlkettenkorridore verbinden temperaturgeführte Lager direkt mit Vorfeldhaltepositionen, verkürzen die Exposition auf dem Rollfeld und unterstützen das Wachstum des pharmazeutischen Volumens.

Geografische Analyse

Die nördlichen Provinzen nutzen die China-Laos-Eisenbahn, um auf die Fertigungslieferketten Kunmings zuzugreifen und chinesische Konsumgüter innerhalb von 24 Stunden südwärts zu verteilen, wodurch die historischen Überlandvorlaufzeiten um fast drei Viertel verkürzt werden. Vientiane verankert die nationale Logistik mit seiner Konzentration von Lagerhäusern, KEP-Sortierzentren und Regulierungsbehörden und ermöglicht nahtlose multimodale Übergaben. Die dem zentralen Korridor zugeordnete Marktgröße des Fracht- und Logistikmarkts in Laos wird voraussichtlich mit einer CAGR von 3,04 % steigen, da sich die Verteilungsnetze verdichten.

Südliche Knotenpunkte wie Savannakhet und Champasak nutzen den Ost-West-Wirtschaftskorridor, um thailändische und vietnamesische Häfen zu verbinden und Exporteuren zwei Seegateways innerhalb eines Tages Lkw-Fahrt zu bieten. Die Savan-Seno-Sonderwirtschaftszone vergrößert ihren Kühlketten-Fußabdruck und zieht Meeresfrüchteverarbeiter an, die die Tür-zu-Kai-Intervalle für hochwertige gefrorene Garnelen verkürzen. Die östlichen Provinzen erwarten eine Expressway-Anbindung an den Hafen Vung Ang, die die Transitzeiten für Container auf Routen nach Nordamerika und Europa durch Umgehung überlasteter regionaler Knotenpunkte erheblich verkürzen wird.

Provinzen am Mekong nutzen die gelockerte Kabotage, um Reis, Zement und Holz auf kostengünstigen Bargen zu transportieren, wenn der Wasserstand es erlaubt, wobei multimodale Umschlagplätze Straßentransfers während der Trockenzeit erleichtern. Grenzübergänge mit Thailand und Vietnam reagieren empfindlich auf inoffizielle Gebühren, doch digitalisierte Frachtmanifeste reduzieren persönliche Interaktionen und harmonisieren Zollbewertungen. Insgesamt mindern die geografische Diversifizierung Risiken durch Unterbrechungen einzelner Routen, erweitern die modale Auswahl und unterstützen eine ausgewogene Entwicklung in den Teilregionen des Fracht- und Logistikmarkts in Laos.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Globale Integratoren wie DSV, DHL und CMA CGM nutzen Skalenvorteile in der Luft-See-Spedition, Vertragslogistik und digitaler Transparenz, während lokale Unternehmen wie Geotrans Logistics und Sayfon Logistics ihre Widerstandsfähigkeit auf der letzten Meile und ihre Expertise bei Grenzverfahren bewahren. Nach der Übernahme von DB Schenker durch DSV für 15,8 Milliarden USD im April 2025 verfügt das kombinierte Unternehmen über eine unvergleichliche Einkaufsmacht bei Kapazitäten und vereinheitlichte digitale Frachtplattformen, was die Wettbewerbsintensität erhöht. Die KI-gestützte Optimierungssuite von DHL verkürzt die Transitzeiten im Laos-Regionalverkehr um 15–20 % und setzt neue Maßstäbe bei der Express-Zuverlässigkeit.

Der Einstieg von DP World über die Übernahme von Savan Logistics signalisiert einen Vorstoß in das Management von Binnentrockenhafen, der eine durchgängige Transparenz von chinesischen Fabriken bis zu Seehafenkais ermöglicht. Die Partnerschaft von CMA CGM mit Google integriert prädiktive Analysen in die Fahrplangestaltung und unterstreicht ein technologiegetriebenes Wettrüsten. Lokale Betreiber reagieren, indem sie mit Fintechs kooperieren, um Nachnahme-Abwicklung und Mikroversicherungen für KMU anzubieten. Strategische Maßnahmen konzentrieren sich auf Lagerautomatisierung, Kühlkettenausbau und multimodale Konnektivität, um Marktanteile im wachsenden Fracht- und Logistikmarkt in Laos zu verteidigen.

Marktneueinsteiger sehen sich Barrieren bei kapitalintensiver Kühllagerung und bei der Navigation durch mehrsprachige regulatorische Rahmenbedingungen gegenüber. Es bestehen jedoch Nischen in der Handhabung gefährlicher Materialien, Reverse-Logistik und ausgelagerter Handelskonformitätsberatung. Grenzüberschreitender E-Commerce und durch die Eisenbahn ermöglichte regionale Konsolidierungsrouten sind bereit, neue Servicekonzepte hervorzubringen und so ein sich entwickelndes Wettbewerbsgefüge zu gewährleisten.

Marktführer des Fracht- und Logistikmarkts in Laos

China Merchants Group - cmhk (Including Sinotrans, Ltd.)

DHL Group

CMA CGM Group (Including CEVA Logistics)

DSV A/S (Including DB Schenker)

Linfox Pty, Ltd. (Owned by Fox Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss den Kauf von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab und schuf damit den weltweit größten Frachtspediteuer mit erweiterter Servicebreite in Laos.

- August 2024: DHL Group führte eine KI-gestützte Lieferkettenoptimierungsplattform in ganz Südostasien ein und verkürzte die mit Laos verbundenen Express-Transitzeiten um bis zu 20 %.

- Juli 2024: CMA CGM und Google schlossen eine strategische Partnerschaft zur Integration von Werkzeugen der künstlichen Intelligenz in globale Logistikoperationen, was die prädiktive Transparenz für Laos-bezogene Routen verbessert.

- Mai 2024: DP World erwarb Savan Logistics Co., Ltd., um Trockenhafen-Kapazitäten auszubauen, die direkt mit der China-Laos-Eisenbahn verbunden sind.

Berichtsumfang des Fracht- und Logistikmarkts in Laos

Eine vollständige Hintergrundanalyse des Fracht- und Logistikmarkts in Laos, die eine Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente sowie aufkommende Trends in den Marktsegmenten, Marktdynamiken und Logistikausgaben der Endverbraucherbranchen umfasst, ist im Bericht enthalten.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Frachtspedition | Nach Transportmodus | Luft |

| See- und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Frachtspedition | Nach Transportmodus | Luft | |

| See- und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See- und Binnenwasserstraßen | |||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fracht- und Logistikmarkt in Laos im Jahr 2026?

Er wird auf 842,22 Millionen USD geschätzt, mit einer Prognose von 962,26 Millionen USD bis 2031.

Welche Logistikfunktion generiert den höchsten Umsatz?

Der Frachttransport führt mit einem Anteil von 70,20 % am Umsatz 2025.

Welches Segment wächst am schnellsten?

Kurier-, Express- und Paketdienste verzeichnen eine erwartete CAGR von 4,06 % im Zeitraum 2026–2031.

Wie wichtig ist die China-Laos-Eisenbahn?

Sie hat die Frachtzeit zwischen Kunming und Vientiane auf 10–12 Stunden verkürzt und die Schienenvolumina im Jahr 2024 um 326 % gesteigert, was den Modalwechsel unterstützt.

Wo konzentrieren sich die Kühlketteninvestitionen?

Die Savan-Seno-Sonderwirtschaftszone beherbergt den Großteil der neuen temperaturgeführten Kapazitäten.

Sind inoffizielle Grenzgebühren noch ein Problem?

Ja, informelle Gebühren erhöhen die grenzüberschreitenden Straßenkosten um 8–12 %, obwohl digitale Zollreformen darauf abzielen, diese einzudämmen.

Seite zuletzt aktualisiert am: