Größe und Marktanteil des Texas-Fracht- und Logistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 139.19 Milliarden US-Dollar |

| Marktgröße (2026) | 144.23 Milliarden US-Dollar |

| Marktgröße (2031) | 172.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

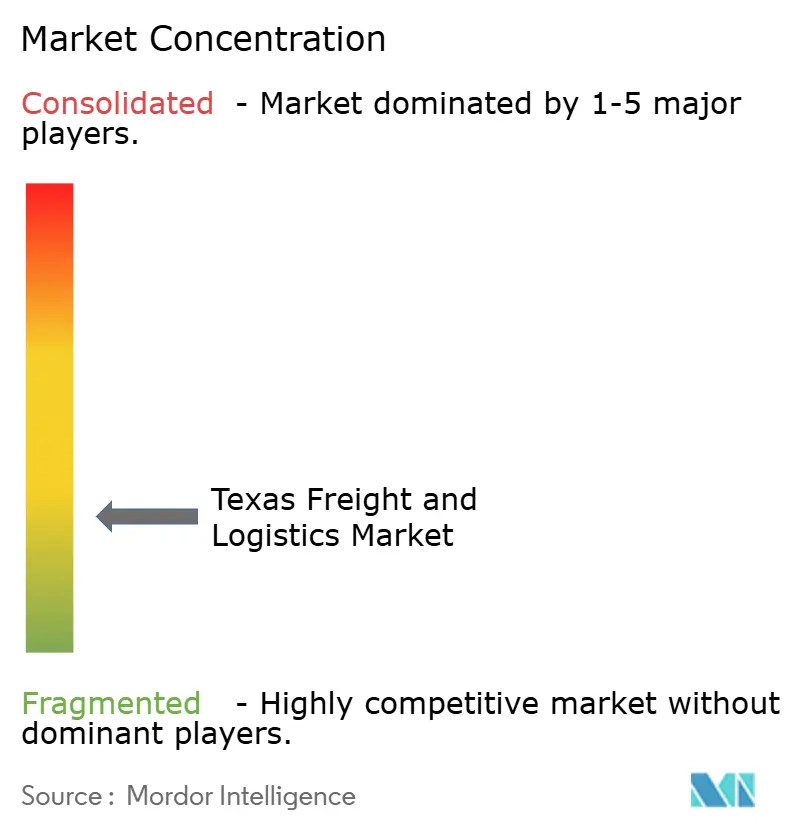

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Texas-Fracht- und Logistikmarkts von Mordor Intelligence

Das Volumen des Texas-Fracht- und Logistikmarkts wurde im Jahr 2025 auf 139,19 Milliarden USD geschätzt und wird voraussichtlich von 144,23 Milliarden USD im Jahr 2026 auf 172,24 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,62 % im Prognosezeitraum (2026–2031).

Der stetige Anstieg des Marktes beruht auf der Rolle des Bundesstaates als primäres Eingangstor der Vereinigten Staaten zu Mexiko, wobei der wachsende grenzüberschreitende Handel mit der zunehmenden Nearshoring-Aktivität übereinstimmt. Halbleiterfabrikations-Großprojekte, der Ausbau erneuerbarer Energien und ein umfangreiches E-Commerce-Fulfillment-Netzwerk verstärken die Frachtströme auf Straßen-, Schienen-, Luft-, See- und Pipelineanlagen und stabilisieren die Nachfrage, auch wenn einzelne Sektoren schwanken. Der Texas-Fracht- und Logistikmarkt profitiert von staatlichen Anreizen im Rahmen des CHIPS-Gesetzes und des Inflation Reduction Act, die langfristige Projekttransparenz für Schwertransportdienstleister bieten, die übergroße Ladungen bewegen. Die moderate Wettbewerbsintensität bleibt bestehen, da 20 nationale und regionale Akteure ein breites Spektrum an Nischenanforderungen bedienen, von temperaturgesteuerter Lagerung bis hin zu KI-gestützter grenzüberschreitender Vermittlung. Strukturelle Gegenwindfaktoren – vor allem Parkplatzmangel für Lkw auf den Korridoren I-35 und I-10, intermodale Schienenengpässe in Houston und Dallas-Fort Worth sowie hurrikanbedingte Störungen an der Golfküste – dämpfen das Wachstum, gefährden jedoch nicht die übergeordnete Expansionsentwicklung.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport mit einem Umsatzanteil von 61,85 % im Jahr 2025; die Frachtspedition wird bis 2031 voraussichtlich mit einer CAGR von 3,87 % wachsen.

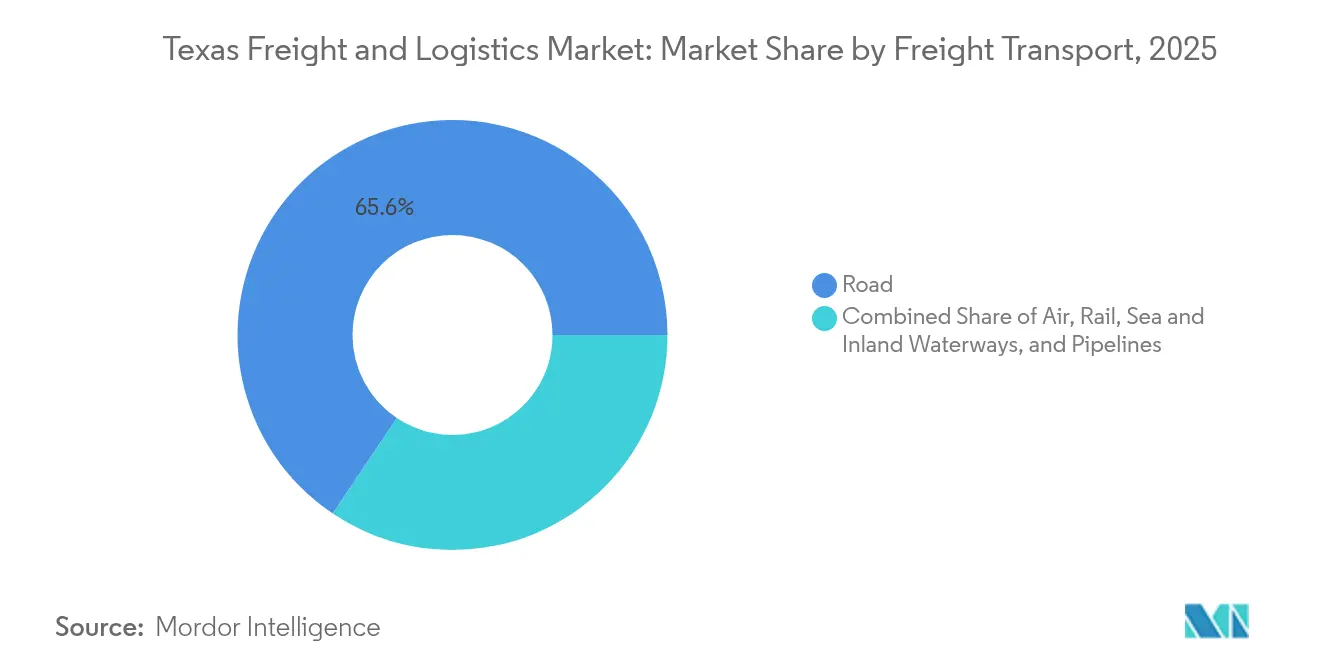

- Nach Frachttransportart entfiel auf den Straßentransport ein Anteil von 65,60 % am Texas-Fracht- und Logistikmarkt im Jahr 2025, während Luftfracht mit einer CAGR von 4,02 % das stärkste Wachstum verzeichnet.

- Nach KEP-Zieldestination hielten Inlandssendungen im Jahr 2025 einen Anteil von 87,12 % am Texas-Fracht- und Logistikmarktvolumen; das internationale KEP-Geschäft wird bis 2031 voraussichtlich mit einer CAGR von 4,16 % wachsen.

- Nach Temperaturkontrolle in der Lagerung hielten Nicht-Temperaturlager im Jahr 2025 einen Anteil von 73,55 % am Texas-Fracht- und Logistikmarktvolumen, während temperaturkontrollierte Lagerkapazitäten bis 2031 mit einer CAGR von 4,05 % zunehmen.

- Nach Frachtspeditionsart kommandierten Luftfrachtdienstleistungen im Jahr 2025 einen Segmentumsatzanteil von 42,62 % und werden bis 2031 voraussichtlich eine CAGR von 4,09 % erzielen.

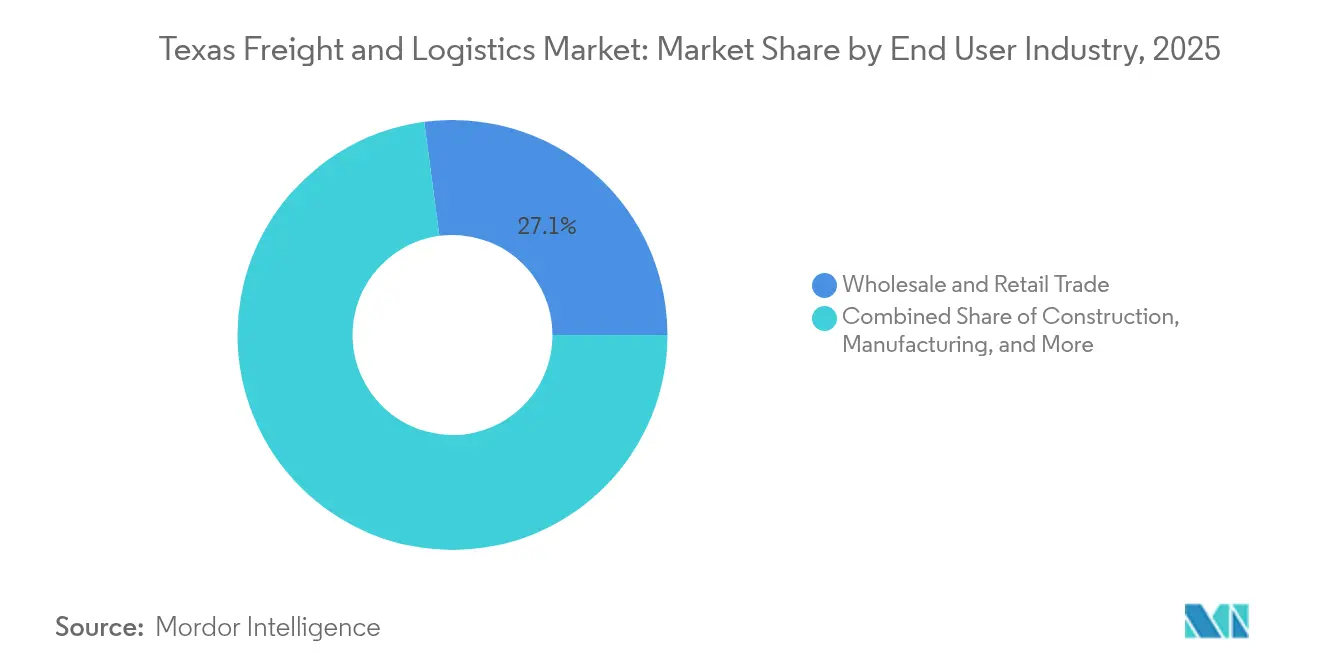

- Nach Endbenutzer hielt Groß- und Einzelhandel im Jahr 2025 einen Anteil von 27,10 % am Texas-Fracht- und Logistikmarkt und verzeichnet mit einer CAGR von 4,32 % das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Texas-Fracht- und Logistikmarkts

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| E-Commerce-Fulfillment-Boom | +0.8% | Metropolregionen Dallas–Fort Worth, Houston, Austin | Mittelfristig (2–4 Jahre) |

| Nearshoring-Ströme aus Mexiko | +0.9% | Südtexas-Grenzregionen, I-35-Korridor | Kurzfristig (≤ 2 Jahre) |

| Übergroße Ladungen im Bereich der Energiewende | +0.6% | Petrochemischer Korridor an der Golfküste, Osttexas | Langfristig (≥ 4 Jahre) |

| Technologiepilotprojekte für vernetzte Frachtkorridore | +0.4% | Dreieck Dallas–Houston–San Antonio | Mittelfristig (2–4 Jahre) |

| Schnelle Lagerautomatisierung | +0.5% | Große großstädtische Verteilzentren im gesamten Bundesstaat | Kurzfristig (≤ 2 Jahre) |

| Bundessubventionen aus dem CHIPS-Gesetz/IRA für Halbleiter | +0.7% | Korridor Austin–San Antonio | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Fulfillment-Boom verändert Vertriebsstrukturen

Amazons landesweiter Ausbau der Lieferkapazitäten für Großpakete signalisiert eine entscheidende Verlagerung hin zur Handhabung sperrigerer Artikel, die das E-Commerce-Wachstum dominieren[1]Karen Hao, "Amazon erweitert Liefernetzwerk für Großpakete," Reuters, reuters.com. Texanische Verteilzentren konfigurieren Laderampenkapazitäten neu und führen automatisierte Sortiersysteme ein, um Möbel, Haushaltsgeräte und Heimwerkerbedarf effizienter zu verarbeiten. Kaltlager-Immobilienvermieter rüsten Einrichtungen für schnelle Lebensmittel-Fulfillment-Aufgaben um, da Online-Lebensmittelbestellungen zunehmen. Anbieter von Robotiklösungen berichten von zweistelligen Durchsatzsteigerungen, wenn KI-gesteuerte Bestandssysteme die manuelle Kommissionierung ersetzen, was die Umschlagshäufigkeit in den wichtigsten Teilmärkten Dallas-Fort Worth und Houston beschleunigt. Diese Produktivitätssteigerungen stärken die Wettbewerbsfähigkeit des Texas-Fracht- und Logistikmarkts, indem sie Lieferfenster verkürzen und Arbeitskosten senken.

Nearshoring-Ströme aus Mexiko stärken den grenzüberschreitenden Lkw-Ladungsverkehr

Mexiko überholte China als wichtigsten Handelspartner der Vereinigten Staaten und trieb damit einen starken Anstieg der Lkw-Grenzübertritte in Laredo, Pharr und El Paso an[2]David Luhnow, "Mexiko wird Amerikas wichtigster Handelspartner," Wall Street Journal, wsj.com. Automobil- und Elektronikteile durchqueren jetzt den I-35-Korridor in Mengen, die die bestehenden Rast- und Brückenkapazitäten belasten. Um die Umschlagzeiten zu wahren, setzen Vermittler prädiktive Analysen ein, um Zolldaten vorab zu klären und die Abfertigung außerhalb der Stoßzeiten zu planen. Spediteure mit zweisprachigen Disponenten und C-TPAT-Zertifizierungen verschaffen sich Vorteile beim Gewinn mehrjähriger Verträge von Nearshoring-Herstellern. Diese Entwicklungen erhöhen die strategische Bedeutung des Texas-Fracht- und Logistikmarkts für bundesweite Lieferkettenmanager, die auf der Suche nach widerstandsfähigen regionalen Netzwerken sind.

Investitionen in die Energiewende treiben den Transport übergroßer Ladungen in die Höhe

ExxonMobil, Occidental und andere Großkonzerne leiten Milliarden in blauen Wasserstoff, Kohlenstoffabscheidung und Windprojekte entlang der Golfküste, von denen jedes Module erfordert, die Hunderte von Tonnen wiegen[3]Jennifer A. Dlouhy, "ExxonMobil plant Niedrigkohlenstoff-Investition in Höhe von 20 Milliarden USD," Bloomberg, bloomberg.com. Schwertransportspezialisten sichern sich Premiumtarife, um Streckenprüfungen, Brückeningenieursgenehmigungen und Nachtfahrtbegleitungen auf Landstraßen zu bewältigen. Die gleichzeitige Pipeline- und Verdichterstation-Konstruktion stimuliert eine stetige Nachfrage nach Spezialaufliegern und Hebemannschaften. Genehmigungsreformen durch staatliche Behörden verkürzen die Projektzeiträume, was Versender dazu veranlasst, mehrjährige Kapazitäten bei Spediteuren zu sichern, die über nachgewiesene Compliance-Protokolle verfügen. Der Texas-Fracht- und Logistikmarkt profitiert daher von einem eigenständigen Umsatzstrom für übergroße Ladungen, der von breiteren Konjunkturzyklen weitgehend unabhängig ist.

Technologiepilotprojekte für vernetzte Frachtkorridore verbessern die Anlagenumschlaghäufigkeit

Die Initiative für vernetzten und automatisierten Transport des Texas Department of Transportation (TxDOT) stattet das Dreieck Dallas–Houston–San Antonio mit Straßensensoren und Fahrzeug-zu-Infrastruktur-Kommunikation aus[4]Texas Department of Transportation, "Studien zu vernetztem und automatisiertem Transport," txdot.gov. Echtzeit-Routenaktualisierungen reduzieren Stoßzeitverzögerungen für Lkw-Flotten, während prädiktive Wartungshinweise ungeplante Ausfallzeiten verringern. Frühe Felddaten zeigen höhere Durchschnittsgeschwindigkeiten auf Pilotabschnitten, was Spediteuren ermöglicht, pro Woche eine zusätzliche Umschlagsrunde aus Fernverkehrs-Zugmaschinen herauszuholen. Versender belohnen diese Zuverlässigkeit mit Volumenzusagen, was die Wettbewerbsposition digital gesteuerter Betreiber im Texas-Fracht- und Logistikmarkt stärkt.

Analyse der hemmenden Faktoren*

| Hemmender Faktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Schwerwiegender Lkw-Parkplatzmangel | –0.6% | I-35 Laredo–Dallas; I-10 El Paso–Houston | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Schienenkapazität | –0.4% | Houston Ship Channel; Dallas-Fort Worth | Mittelfristig (2–4 Jahre) |

| Extremwetterstörungen an der Golfküste | –0.5% | Metropolregion Houston, petrochemischer Korridor an der Golfküste | Langfristig (≥ 4 Jahre) |

| Fahrer- und Lagerarbeitermangel | –0.3% | Ländliche Kreise und kleinere Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegender Lkw-Parkplatzmangel entlang der Korridore I-35 und I-10

Lkw-Raststätten auf dem Abschnitt Laredo bis Dallas sind zu Spitzenabendzeiten zu über 100 % der Auslegungskapazität belegt, was Fahrer zwingt, auf Autobahnschultern zu warten. Die verlorene Zeit bei der Suche nach legalem Parkplatz mindert die Produktivität und erhöht die Liegezeiten-Kosten. Die seit der Pandemie unveränderten Lenkzeitbeschränkungen verstärken den Betriebsschaden, wenn sicheres Parken knapp ist. Staatliche Zuschüsse für den Bau neuer Rastplätze werden noch Jahre auf ihre Fertigstellung warten, was bedeutet, dass Spediteure größere Zeitpuffer in Fahrpläne einrechnen müssen – eine Ineffizienz, die die CAGR des Texas-Fracht- und Logistikmarkts belastet.

Extremwetterstörungen an der Golfküste erhöhen Versicherungs- und Umleitungskosten

Hurrikan Beryl sperrte den Houston Ship Channel im Jahr 2024 für vier Tage und unterbrach die Stromversorgung von Verteilzentren, die die Hälfte der Golfküstenregion versorgen. Versicherer erhöhten daraufhin die Prämien für Lagerhäuser in der Sturmflutzone. Spediteure planen jetzt im Voraus Hurrikan-Umleitungen, die den Strecken, die petrochemische Exporteure mit Käufern im Mittleren Westen verbinden, Hunderte von Kilometern hinzufügen. Diese Kostensteigerungen belasten die Wettbewerbsfähigkeit von Betreibern, die an die Golfküsteninfrastruktur gebunden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endbenutzerbranche: Groß- und Einzelhandel führt bei dualer Marktführerschaft

Groß- und Einzelhandel erzielte im Jahr 2025 einen Anteil von 27,10 % am Texas-Fracht- und Logistikmarktvolumen und verzeichnet die höchste CAGR von 4,32 % (2026–2031). Der Ausbau von Mega-Fulfillment-Zentren sowohl durch Amazon als auch durch traditionelle Großflächenanbieter positioniert Texas als nationalen Bestandsbereitstellungspunkt.

Die Fertigung rangiert auf dem zweiten Platz, da Halbleiter-, Luft- und Raumfahrt- sowie Maschinenhersteller ihre Produktion für den Inlands- und Exportmarkt steigern. Energiegewinnung und -verarbeitung bleiben kerngeschäftlich, aber die Diversifizierung in erneuerbare Energien verlagert den Fracht-Mix hin zu übergroßen Turbinen und Wasserstoffmodulen. Die Baulogistik bleibt auf industriellen Investitionszyklen robust, während Agrarexporte von Rindfleisch, Baumwolle und Getreide eine bedeutende Grundnachfrage nach Spezialkühlketten und Schüttgutfracht aufrechterhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Logistikfunktion: Frachttransport verankert die Marktführerschaft

Der Frachttransport generierte im Jahr 2025 61,85 % des Texas-Fracht- und Logistikmarktvolumens und unterstreicht damit die Funktion des Bundesstaates als kontinentaler Transitknotenpunkt, der mexikanische Fabriken, Golfküstenraffinerien und Binnenkonsumzentren verbindet. Eine robuste intermodale Konnektivität ermöglicht es Spediteuren, nahtlos zwischen Straßen-, Schienen- und Wasserwegoptionen zu wechseln und Warenströme von Raffineriebrennstoffen bis hin zu Einzelhandelswaren zu unterstützen. Etablierte 3PL-Dienstleister nutzen Skaleneffekte, um Vertragspreise zu sichern, während spezialisierte Schwertransportbetreiber Aufschläge für Ausrüstungen erzielen, die für Halbleiterfabriken und Wasserstoffanlagen bestimmt sind.

Der Ausblick bis 2031 zeigt, dass die Frachtspedition mit einer CAGR von 3,87 % expandiert, da das Nearshoring die Nachfrage nach Zollabfertigung, Außenhandels-Compliance-Beratung und multimodaler Koordination erhöht. Kurier-, Express- und Paketdienst (KEP)-Spezialisten sehen sich intensivierendem Wettbewerb durch händlerkontrollierte Liefernetzwerke ausgesetzt und werden dazu gedrängt, sich durch regionale Sortierzentren-Dichte und Echtzeit-Transparenz zu differenzieren. Lager- und Lagerungsanbieter setzen Automatisierung ein, um Betriebskennzahlen zu verbessern, während wertschöpfende „sonstige Dienstleistungen” wie Nachhaltigkeitsprüfungen und Lieferkettenrisikomodellierung bei ESG-orientierten Versendern an Bedeutung gewinnen.

Nach KEP-Zieldestination: Inlandssendungen treiben das Volumen an

Inländischer KEP dominierte im Jahr 2025 mit einem Anteil von 87,12 % am Texas-Fracht- und Logistikmarktvolumen, was die Nähe zu Bevölkerungszentren im Süden und in der Mitte der Vereinigten Staaten widerspiegelt. Same-Day- und Next-Day-Erwartungen setzen Spediteure unter Druck, Mikro-Fulfillment-Knotenpunkte in Austin und San Antonio zu verdichten, um schnelle regionale Lieferungen zu gewährleisten.

Internationale KEP-Strecken weisen bis 2031 eine CAGR-Prognose von 4,16 % (2026–2031) auf, da sich die Nachschubstrategien aus Mexiko heraus weiterentwickeln. Grenzüberschreitende E-Commerce-Pakete werden in Laredo und Brownsville unter vereinfachten Section-321-Regelungen abgewickelt, was Zollmakler begünstigt, die integrierte Zolldaten-Tools anbieten. Das Segment für Großpakete wächst schneller als das Kleinstpaket-Segment, da Möbel-, Haushaltsgeräte- und Fitnessgeräte-Abonnements zunehmen, was KEP-Marktführer zwingt, in übergroße Sortiersysteme zu investieren.

Nach Temperaturkontrolle in der Lagerung: Automatisierung verändert den Nicht-Temperatur-Betrieb

Nicht-temperaturkontrollierte Lagerhäuser hielten im Jahr 2025 einen Anteil von 73,55 % am Texas-Fracht- und Logistikmarktvolumen und bedienen Bestände aus Elektronik, Automobil und allgemeiner Konsumgüter. Robotik-Implementierungen reduzieren Arbeitsstunden pro bewegerter Einheit und erhöhen den Durchsatz sowie die Schwundkontrolle.

Temperaturkontrollierte Einrichtungen, obwohl ein kleinerer Anteil, verzeichnen bis 2031 eine CAGR von 4,05 % (2026–2031), da Pharmazeutika und Lebensmittelkategorien eine nahezu perfekte Kühlkettenintegrität erfordern. Americolds neu erworbenes Houston-Standort setzt mobile Regale und AS/RS-Kräne ein, was die Palettendichte im Vergleich zu herkömmlichen Konfigurationen verdoppelt. FDA- und USDA-Vorschriften erhöhen die Compliance-Anforderungen, was neue Marktteilnehmer vor Hürden stellt, aber die Wertschöpfung für etablierte Kühlkettenspezialisten stärkt.

Nach Frachttransportart: Straßendominanz steht unter modalem Verlagerungsdruck

Straßenspediteure behielten im Jahr 2025 einen Anteil von 65,60 % am Texas-Fracht- und Logistikmarkt, gestützt durch die Flexibilität, die für die letzte Meile, den grenzüberschreitenden Lkw-Verkehr und den petrochemischen Nahverkehr erforderlich ist. Eine konsistente Streckendichte entlang der I-35-Achse unterstützt günstige Rückfrachtverhältnisse, die die Preise im Vergleich zur Schiene auf Strecken unter 500 Meilen wettbewerbsfähig halten.

Luftfracht, obwohl nur ein einstelliger mittlerer Prozentsatz des Volumens, führt das modale Wachstum mit einer CAGR von 4,02 % (2026–2031) an, da Halbleiter-Komponentenströme und E-Commerce-Transaktionen am nächsten Tag zunehmen. Eisenbahnen kämpfen trotz kontinuierlicher Kapitalausgaben gegen Terminalstaus, während die Verbreiterung des Houston Ship Channel die Barge- und Containervolumina steigert. Die Pipeline-Kilometerzahl für Kohlendioxid wächst leise und unterstützt CCS-Projekte, die die Umsatzbasis des Texas-Fracht- und Logistikmarkts diversifizieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Frachtspeditionsart: Luftfrachtdienstleistungen führen das Wachstum trotz Einschränkungen an

Luftfrachtspedition sicherte sich im Jahr 2025 42,62 % des Speditionsumsatzes und verfolgt bis 2031 eine CAGR von 4,09 %. Halbleiterfabriken terminieren Ausrüstungslieferungen an enge Bauabschnittsmeilensteine und zahlen einen Aufpreis für dedizierte Charterdienstleistungen.

See- und Binnenwasserweg-Spedition dreht sich um die Dominanz des Hafens von Houston bei petrochemischen Exporten und den wachsenden Containerhandel. Kapazitätsengpässe an großen texanischen Flughäfen leiten zeitkritische Sendungen gelegentlich über sekundäre Drehkreuze wie San Antonio um, was die Flexibilität verdeutlicht, die Spediteure benötigen, um das Serviceniveau im Texas-Fracht- und Logistikmarkt aufrechtzuerhalten.

Geografische Analyse

Das Texas-Dreieck – verankert durch Dallas–Fort Worth, Houston und San Antonio – konzentriert 70 % der Staatsbevölkerung und die Mehrheit der Logistikinfrastruktur, was dichte Streckennetzwerke gewährleistet, die Leerfahrtenquoten reduzieren. Der doppelte Class-I-Eisenbahnzugang und die zentrale Lage von Dallas–Fort Worth machen es zum Knotenpunkt für bundesweite Stückgut-Konsolidierung, während der petrochemische Komplex von Houston Massengut- und Containerexporte durch ein expandierendes Ausbaggerungsprojekt am Schifffahrtskanal speist. Staatliche Verkehrsinitiativen wenden vernetzte Korridor-Technologie an, um Frachtströme zwischen diesen Städten zu synchronisieren, was die nationale Rolle des Texas-Fracht- und Logistikmarkts stärkt.

Grenzkreise wie Webb, Hidalgo und El Paso lenken steigende Nearshoring-Volumina, wobei allein Laredo einen beträchtlichen Anteil des Lkw-Handels zwischen den USA und Mexiko abwickelt. Brückenausbauten und einheitliche Programme zur Vorabinspektion von Ladungen verkürzen die Grenzwartezeiten, doch Lkw-Parkplatzdefizite und begrenzte Nahverkehrs-Bereitstellungsflächen bestehen weiterhin. Das Rio Grande Valley beherbergt zunehmend Cross-Docking-Anlagen, die Fracht zwischen mexikanischen und US-amerikanischen Spediteuren unter gespiegelten Regulierungsrahmen übertragen, und festigt damit die Position der Region in der Texas-Fracht- und Logistikbranche.

Wettbewerbslandschaft

Der Texas-Fracht- und Logistikmarkt beherbergt bedeutende Akteure, die Lkw-Transport, Lagerung, Spedition, Paketdienste und integrierte Lösungen abdecken. Die nationalen Paketgiganten FedEx und UPS führen Hub-Umverteilungen und Redesigns des Bodennetzwerks durch, um das Wachstum im Großpaket-Bereich zu bewältigen, wobei FedEx's Network-2.0-Umstrukturierung redundante Übergaben reduziert und Lieferzeiten verkürzt. Anlagenintensive Ladungsspediteure J.B. Hunt, Schneider und Werner schichten Vermittlungs- und Letzte-Meile-Dienstleistungen auf traditionelle Fernverkehrskompetenzen, um einen größeren Wallet-Share zu erfassen.

Regionale Spezialisten wie Texas Logistic & Fulfillment Service nutzen lokales Zonierungswissen, um Genehmigungen für übergroße Transporte schneller zu sichern als nationale Mitbewerber, und schaffen sich verteidigungsfähige Nischen in Halbleiter- und Energiwendeprojekten. Vermittlungs-Disruptoren wie Arrive Logistics und Redwood Logistics nutzen KI-gesteuerte Lastverteilungs-Engines, um Leerfahrten zu reduzieren und prädiktive ETAs zu verbessern, was Versender anspricht, die Echtzeit-Transparenz suchen.

Fusionen und Übernahmen (M&A) bleiben ein strategischer Hebel; DSVs Übernahme von DB Schenker für 14,9 Milliarden USD intensiviert Skaleneffekte, insbesondere bei der grenzüberschreitenden Spedition. Die Kühlkettenkonsolidierung schreitet voran, da Americold und Lineage Logistics temperaturkontrollierte Lagerhäuser in Houston und San Antonio übernehmen, um Pharmazeutika- und Lebensmittelverträge zu sichern. Patentanmeldungen für autonome Hofschlepper und Lagerroboter durch etablierte Unternehmen und Start-ups deuten auf ein technologisches Wettrüsten hin, das die Kostenstrukturen im Texas-Fracht- und Logistikmarkt neu definieren könnte.

Marktführer der Texas-Fracht- und Logistikbranche

FedEx Corporation

UPS Inc.

Total Quality Logistics

Schneider

Penske Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: CH Robinson stellte auf prädiktiver Analytik basierende grenzüberschreitende Frachtdienstleistungen vor, um die Grenzwartezeiten zu verkürzen.

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,9 Milliarden USD ab und erweiterte damit die Kapazitäten für Kontraktlogistik im gesamten Bundesstaat.

- März 2025: Americold erwarb eine Kaltlagereinrichtung in Houston mit hochdichter Automatisierung für pharmazeutische Kunden und E-Grocery-Kunden.

- Januar 2025: Total Quality Logistics eröffnete ein 8.754 Quadratfuß großes Büro in Fort Worth, um die Vermittlungsabdeckung in Nordtexas zu vertiefen.

Berichtsumfang des Texas-Fracht- und Logistikmarkts

Fracht und Logistik beziehen sich auf den Transport von Waren auf dem inländischen und internationalen Markt über verschiedene Verkehrsmittel, darunter Luft-, Schienen- und Straßenwege. Eine vollständige Hintergrundanalyse des Texas-Fracht- und Logistikmarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für wichtige Segmente sowie aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischer Trends sowie der Auswirkungen von COVID-19, ist in diesem Bericht enthalten.

Der Texas-Fracht- und Logistikmarkt ist nach Funktion (Frachttransport, Frachtspedition, Lagerung und Mehrwertdienstleistungen) und nach Endbenutzer (Bauwesen, Öl und Gas und Steinbruch, Landwirtschaft, Fischerei und Forstwirtschaft, Fertigung und Automobil, Vertriebshandel und sonstige Endbenutzer) segmentiert. Der Bericht bietet Marktgrößen- und Prognosewerte (Milliarden USD) für alle oben genannten Segmente.

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Frachtspedition | Nach Transportart | Luft |

| See- und Binnenwasserwege | ||

| Sonstige | ||

| Frachttransport | Nach Transportart | Luft |

| Schiene | ||

| Straße | ||

| See- und Binnenwasserwege | ||

| Pipelines | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht-temperaturkontrolliert |

| Temperaturkontrolliert | ||

| Sonstige Dienstleistungen | ||

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Nach Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Frachtspedition | Nach Transportart | Luft | |

| See- und Binnenwasserwege | |||

| Sonstige | |||

| Frachttransport | Nach Transportart | Luft | |

| Schiene | |||

| Straße | |||

| See- und Binnenwasserwege | |||

| Pipelines | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht-temperaturkontrolliert | |

| Temperaturkontrolliert | |||

| Sonstige Dienstleistungen | |||

| Nach Endbenutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Texas-Fracht- und Logistikmarkts?

Das Volumen des Texas-Fracht- und Logistikmarkts beläuft sich im Jahr 2026 auf 144,23 Milliarden USD.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,62 % wächst und bis 2031 einen Wert von 172,24 Milliarden USD erreicht.

Welche Logistikfunktion hat den größten Marktanteil?

Der Frachttransport führte im Jahr 2025 mit 61,85 % des Umsatzes.

Welches Endbenutzer-Segment wächst am schnellsten?

Groß- und Einzelhandel verzeichnet bis 2031 eine CAGR von 4,32 %.

Wie beeinflussen Halbleiterprojekte die Logistiknachfrage?

Durch das CHIPS-Gesetz geförderte Halbleiterfabriken in Taylor und Sherman erfordern spezialisierte Luft- und Schwertransporte, was Premium-Frachtdienstleistungen ankurbelt.

Welche wesentliche Herausforderung könnte die Lkw-Effizienz in Texas einschränken?

Schwerwiegende Lkw-Parkplatzdefizite entlang der Korridore I-35 und I-10 schränken die Produktivität der Fahrer ein und verlängern die Lieferzeiten.

Seite zuletzt aktualisiert am: