Marktgröße und Marktanteil für vernetzte Logistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.31 Milliarden US-Dollar |

| Marktgröße (2031) | 70.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vernetzte Logistik von Mordor Intelligence

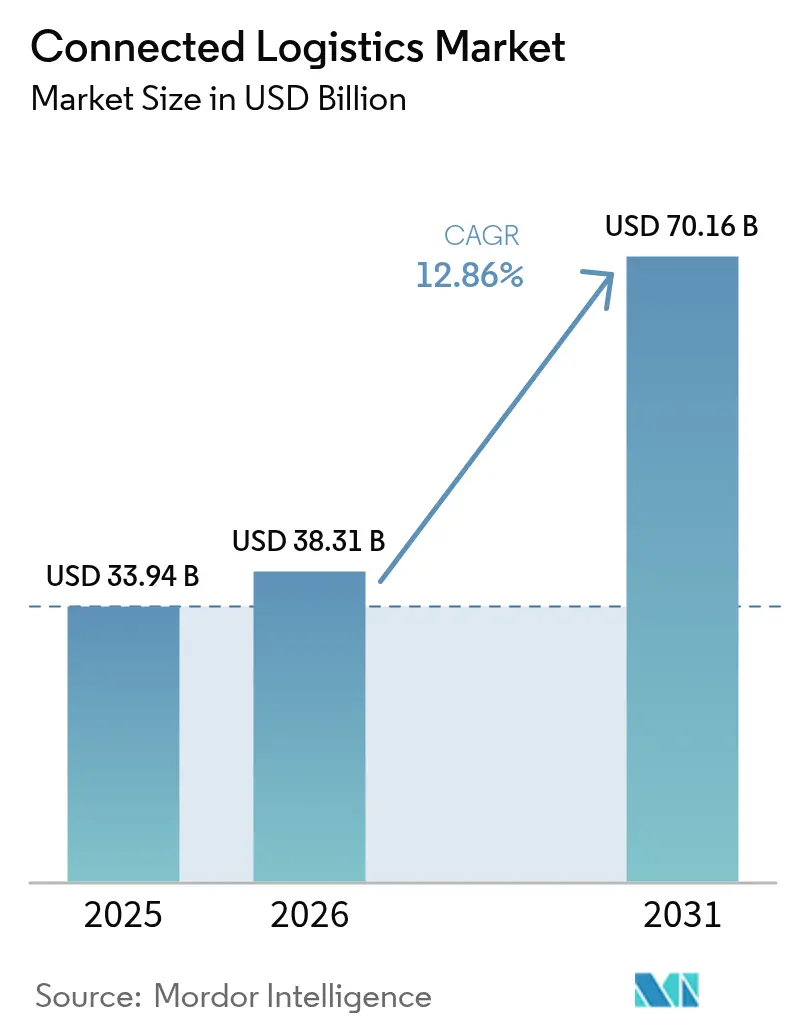

Die Marktgröße für vernetzte Logistik wurde im Jahr 2025 auf USD 33,94 Milliarden geschätzt und soll von USD 38,31 Milliarden im Jahr 2026 auf USD 70,16 Milliarden bis 2031 wachsen, bei einer CAGR von 12,86 % während des Prognosezeitraums (2026–2031). Das Bestehen der Verlader auf lückenloser Frachttransparenz, der rasche Ausbau von IoT-Sensoren sowie der Aufstieg privater 5G-Netzwerke in Häfen und Umschlagplätzen bilden die Grundlage dieser Expansion. Plattformanbieter führen Asset-Tracking, Echtzeittransparenz und prädiktive Analysen in einheitlichen Lösungen zusammen, die die Gesamtbetriebskosten für Spediteure und Verlader gleichermaßen senken. Cyber-Resilienz und die Einhaltung von Datensouveränitätsvorschriften bleiben zentrale Designkriterien und drängen Anbieter zu Zero-Trust-Architekturen und regionalen Datenverarbeitungsknoten. Der Wettlauf um die Risikoreduzierung in Lieferketten durch digitale Zwillinge beschleunigt Pilotinvestitionen in KI-gestützte Störungsprognosen, insbesondere in Fertigungszentren und exportorientierten Volkswirtschaften.

Wichtigste Erkenntnisse des Berichts

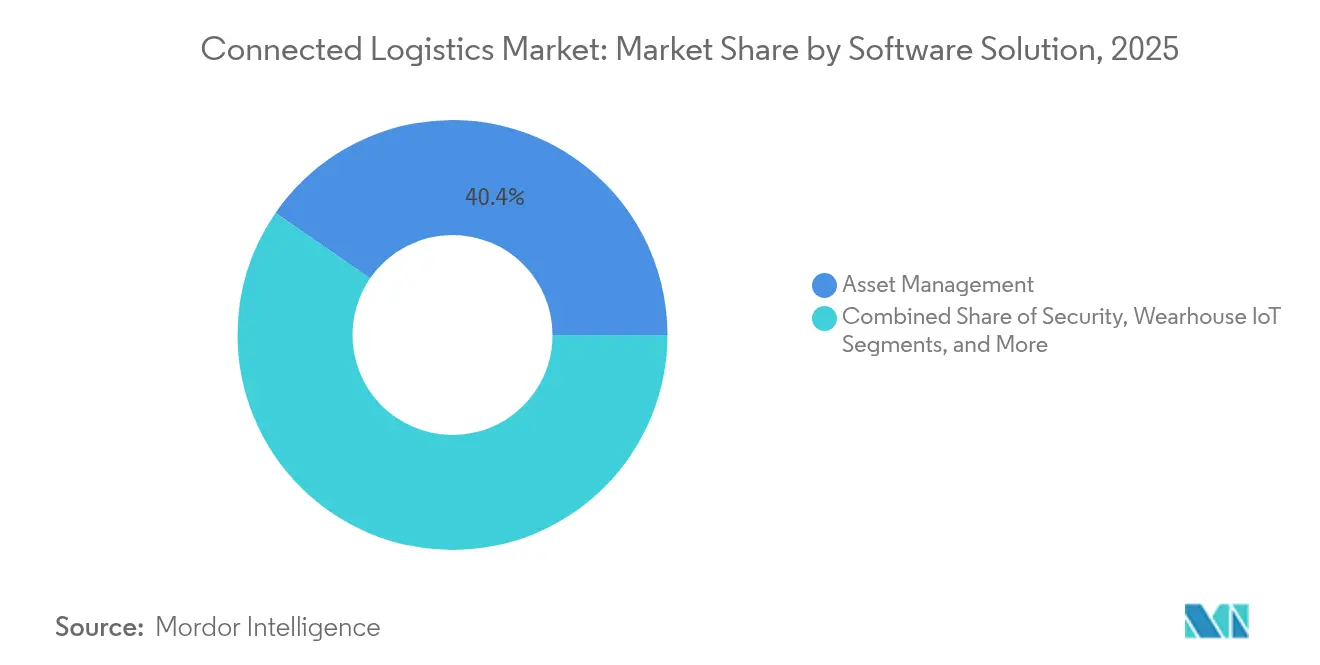

- Nach Softwarelösung führte Asset-Management im Jahr 2025 mit einem Umsatzanteil von 40,40 %, während Streaming-Analysen bis 2031 voraussichtlich mit einer CAGR von 16,07 % wachsen werden.

- Nach Produkttyp hielt die Geräteverwaltung im Jahr 2025 einen Anteil von 43,30 % am Markt für vernetzte Logistik; das Konnektivitätsmanagement ist auf dem Weg zu einer CAGR von 15,25 % bis 2031.

- Nach Transportmodus dominierte der Straßenverkehr im Jahr 2025 mit 38,10 % der Marktgröße für vernetzte Logistik; der Seeverkehr ist für eine CAGR von 14,72 % im Zeitraum 2026–2031 positioniert.

- Nach Endverbraucherbranche erfasste die Fertigung im Jahr 2025 einen Anteil von 26,70 %, während das Gesundheitswesen voraussichtlich mit einer CAGR von 16,45 % bis 2031 wachsen wird.

- Nach Servicetyp entfielen im Jahr 2025 53,40 % der Marktgröße für vernetzte Logistik auf Managed Services; Beratungs- und Integrationsdienstleistungen wachsen mit einer CAGR von 15,55 %.

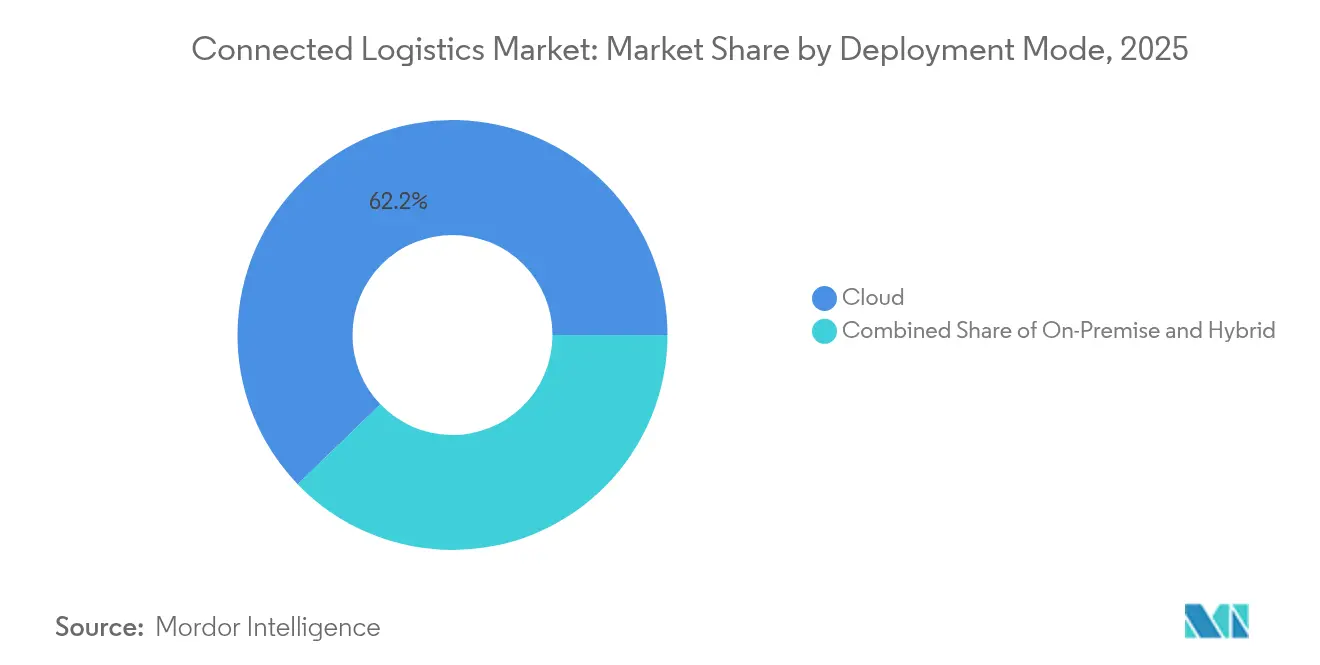

- Nach Bereitstellungsmodus machten Cloud-Bereitstellungen im Jahr 2025 einen Anteil von 62,20 % aus, wobei Hybrid-Modelle mit einer CAGR von 14,55 % wachsen.

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 einen Anteil von 66,10 %, während kleine und mittlere Unternehmen (KMU) mit einer CAGR von 13,58 % wachsen.

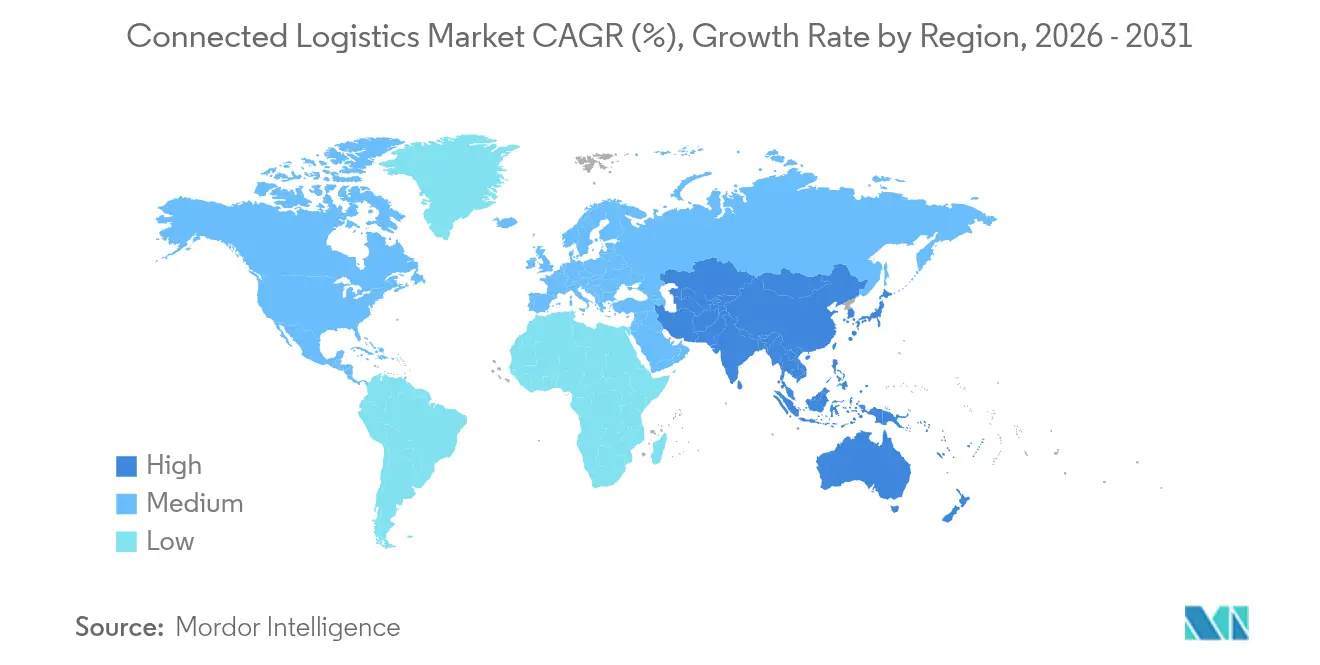

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 34,90 %; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 13,12 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für vernetzte Logistik

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des IoT-gestützten Asset-Trackings | +3.2% | Global; Asien-Pazifik und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Anforderungen der Verlader an Echtzeittransparenz im Frachtverkehr | +2.8% | Nordamerika und EU mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Plattformkonsolidierung durch Fusionen und Übernahmen | +2.1% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke in Umschlagplätzen und Häfen | +1.9% | Asien-Pazifik als Kern; Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Risikoreduzierung in Lieferketten durch digitale Zwillinge | +1.4% | Global; frühe Einführung in Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des IoT-gestützten Asset-Trackings

Energiesparende Sensoren und globale LPWAN-Abdeckung ermöglichen es Unternehmen, Standort, Temperatur und Erschütterungen in Echtzeit zu überwachen, wobei die Batterielaufzeit bei einigen LoRaWAN-Implementierungen auf ein Jahrzehnt verlängert wird.[1]Semtech Corp., „Semtech und Traxmate ermöglichen globales Asset-Tracking”, semtech.com Der Einsatz von Bluetooth-Beacons durch BMW zur Verfolgung von Fahrzeugen in Lagerhallen hat die Suchzeiten erheblich verkürzt.[2]Inpixon, „BMW implementiert INTRANAV Inventory Manager”, inpixon.com Die Pilotprojekte von Cardinal Health mit intelligenten Sensoren verbessern das Ablaufmanagement in Krankenhausversorgungsräumen. Konvergierende KI-Analysen wandeln historische Daten in prädiktive Wartungshinweise um und verlagern Flotten von reaktiver zu proaktiver Koordination.

Anforderungen der Verlader an Echtzeittransparenz im Frachtverkehr

Der Kauf von TrackX Yard Solutions durch FourKites verbindet Yard-Management-Daten mit der Transparenz auf der Straße und liefert Verladern stündliche Aktualisierungen zu Anhängerstandorten. RFID-Implementierungen in Automobilendbearbeitungszentren übertragen Live-Status an OEM-ERP-Systeme und erfüllen strenge Just-in-time-Kennzahlen. Versender aus den Biowissenschaften setzen Multi-Sensor-Tags ein, um die Anforderungen an die kontinuierliche Temperaturprotokollierung gemäß der Guten Vertriebspraxis zu erfüllen. Transparenz-Feeds speisen generative KI-Routenoptimierungsportale, die bis 2028 voraussichtlich ein Viertel der Logistik-KPI-Berichte verarbeiten werden.

Plattformkonsolidierung durch Fusionen und Übernahmen

Die Übernahme von DB Schenker durch DSV für EUR 14,3 Milliarden schafft den größten Frachtführer und optimiert die Orchestrierung vernetzter Logistik in 90 Ländern. RXO übernahm Coyote Logistics für USD 1,025 Milliarden, um technologiezentrierte Maklerdienste auszubauen. Körbers Übernahme von MercuryGate erweitert die TMS-Tiefe und bringt Asset-Transparenz und -Ausführung in eine einzige Oberfläche. Die Übernahmewelle unterstreicht die Prämie, die Investoren auf einheitliche Datenmodelle legen, die historisch isolierte Funktionen zusammenführen.

Private 5G-Netzwerke in Umschlagplätzen und Häfen

Associated British Ports hat privates 5G über mehrere Terminals hinweg aktiviert und unterstützt damit autonome Fahrzeuge mit Latenzen im Submillisekundenbereich (abports.co.uk). Der Hafen von Oakland berichtet von 15 % kürzeren Containerumschlagszeiten nach ähnlichen Einführungen. Die Edge-fähigen Netzwerke von EUROGATE ermöglichen prädiktive Wartung an Geräten und reduzieren ungeplante Kranausfallzeiten. Geplante automatisierte Fernlogistikkorridore, wie das japanische 500-Kilometer-Förderkonzept, sind auf eine landesweite 5G-Abdeckung angewiesen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsrisiken in mandantenfähigen Flotten | -2.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale Datensouveränitätsgesetze | -1.8% | Global, insbesondere bei grenzüberschreitenden Operationen | Mittelfristig (2–4 Jahre) |

| Mangel an interoperablen APIs für Bestandsanlagen | -1.3% | Global, am deutlichsten in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Margendruck durch „kostenlose Versand”-E-Commerce-Modelle | -1.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsrisiken in mandantenfähigen Flotten

Gemeldete Sicherheitsverletzungen im Transportbereich stiegen 2024 um 181 %, wobei Ransomware auf Flottentelematik und elektronische Protokollierungsgeräte abzielte. Frachtdiebstahl erreichte USD 455 Millionen, häufig durch Maklerbetrug, der ganze Lkw-Ladungen umleitet. Logistik-CISOs planen nun ein zweistelliges Wachstum der Sicherheitsausgaben, was der Prognose von Maersk von USD 36,6 Milliarden bis 2037 entspricht. Mandantenfähige SaaS-Plattformen erschweren die Mandantenisolierung und erhöhen das Risiko lateraler Bewegungen.

Fragmentierte globale Datensouveränitätsgesetze

Die DSGVO und regionsspezifische Anforderungen an den Datensitz zwingen Anbieter dazu, gespiegelte Datenbanken in mehreren Rechtsgebieten zu hosten, was den Compliance-Aufwand erhöht. Spediteure jonglieren mit den Rollen von Verantwortlichen und Auftragsverarbeitern unter sich überschneidenden Gesetzen und belasten damit Rechts- und IT-Ressourcen. Divergierende asiatische Rahmenbedingungen fragmentieren die Architekturen weiter und drängen Anbieter zu hybriden Edge-Cloud-Modellen, die die Verarbeitung lokalisieren und gleichzeitig anonymisierte Daten global synchronisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwarelösung: Asset-Management dominiert, während Analysen beschleunigen

Asset-Management repräsentierte im Jahr 2025 40,40 % der Marktgröße für vernetzte Logistik, dank des unmittelbaren ROI, den Unternehmen durch die Reduzierung von Leerlaufzeiten und die Verbesserung der Containerumläufe erzielen. Unternehmen verknüpfen RFID-, GNSS- und Umgebungssensoren in einheitlichen Dashboards, die untergenutzte Anhänger und Temperaturabweichungen in Echtzeit kennzeichnen. Streaming-Analysen wachsen mit einer CAGR von 16,07 %, da Unternehmen Einblicke in Sekundenbruchteilen in Lkw-ETA-Abweichungen und Verweilzeit-Hotspots benötigen, was prädiktive Umleitungsmaschinen antreibt. Sich weiterentwickelnde Lager-IoT-Überlagerungen erweitern die Anwendungsfälle von der Kommissionierführung bis zur Klimaoptimierung und senken die Verderbraten für Kühlketten-SKUs. Sicherheitsanalyse-Suiten analysieren atypische Datenpaketstöme, um frühe Anzeichen einer Gerätekompromittierung zu erkennen. Da Microsoft Edge-KI-Toolkits in Logistik-Gateways integriert, verknüpfen Anbieter Asset-Zustand und Verkehrsprognosen in einzelnen Empfehlungsmaschinen.

Nach Produkttyp: Geräteverwaltung führt die Konnektivitätsrevolution an

Die Geräteverwaltung erfasste im Jahr 2025 einen Anteil von 43,30 %, was die Komplexität des Patchens von Firmware und der Zertifizierung von Tausenden von Lkw-, Paletten- und Yard-Sensoren widerspiegelt. Zero-Touch-Onboarding-Tools reduzieren die Aktivierungszeiten an Lkw-Docks und unterstützen groß angelegte Erneuerungszyklen. Das Konnektivitätsmanagement wächst mit einer CAGR von 15,25 %, da private 5G- und Satellitenleitungen Abonnementprofile multiplizieren, die pro Asset orchestriert werden müssen. Anwendungsverwaltungsplattformen verlagern Workloads zwischen Cloud-Regionen und Edge-Gateways, um Latenzbudgets und Datensouveränitätsbeschränkungen einzuhalten. Patentanmeldungen von Tencent und Samsung veranschaulichen neue Verkehrspriorisierungsalgorithmen, die Funkparameter nach Fahrzeuggeschwindigkeit anpassen. Blockchain-fähige Geräte betten nun kryptografische Module ein und erhöhen die Anforderungen an die Gerätelebenszyklusorchestierung.

Nach Transportmodus: Straßenverkehr dominiert, Seeverkehr wächst stark

Der Straßenverkehr hielt im Jahr 2025 38,10 % des Marktanteils für vernetzte Logistik aufgrund dichter Netzwerke für die letzte Meile und ausgereifter Telematik-Nachrüstungen. Kamerabasierte Fahrerassistenzsysteme und ELD-Vorschriften fördern Datenflüsse, die die Fahrersicherheit und die Einhaltung gesetzlicher Vorschriften verbessern. Der Seeverkehr soll eine CAGR von 14,72 % verzeichnen, angetrieben durch intelligente Container-Telemetrie und automatisierte Terminaloperationen. Die Eisenbahn modernisiert sich mit streckenbegleitenden Sensorarrays, die Radflachstellen vorhersagen und Streckenunterbrechungen reduzieren. Der Luftverkehr integriert ULD-Tracker und KI-gestützte Slot-Management-Tools an Frachtdrehkreuzen. Die Tankcontainer-Telemetrie von Eurotainer senkte die Lieferkettenkosten um 40 % durch die Verkürzung von Heizzyklen. Der fahrerlose Frachtkorridors von Aurora Innovation zwischen Dallas und Houston legte 1.200 Meilen ohne menschlichen Bediener zurück.

Nach Endverbraucherbranche: Fertigung führt, Gesundheitswesen beschleunigt

Die Fertigung machte im Jahr 2025 26,70 % der Marktgröße für vernetzte Logistik aus, verankert durch Just-in-time-Workflows, die selbst geringfügige Teilverzögerungen bestrafen. Digitale Zwillinge verbinden Produktionspläne mit eingehenden Logistikereignissen und ermöglichen es Planern, gemischte Montagelinien spontan neu zu ordnen. Das Gesundheitswesen soll mit einer CAGR von 16,45 % wachsen, da Biologika und Zelltherapieprodukte GPS-gestempelte Temperaturketten erfordern. Automobilwerke setzen die Asset-Tracking-Suite von Bosch ein, um sequenzierte Teillieferungen zu koordinieren und Linienstopps zu vermeiden. Einzelhandels- und E-Commerce-Marken erproben Direktlieferungssysteme ab Werk, die regionale Verteilzentren umgehen und auf Sendungsverfolgung auf Sendungsebene setzen, um Verbraucher zu beruhigen.

Nach Servicetyp: Managed Services dominieren, Integration beschleunigt

Managed Services hielten im Jahr 2025 einen Anteil von 53,40 %, da Spediteure Abonnementmodelle bevorzugen, die Geräteleasing, Konnektivität und Analysen in SLA-gebundene Angebote bündeln. Anbieter garantieren Betriebszeiten und ermöglichen es Logistikteams, sich auf das Kerngeschäft zu konzentrieren. Beratungs- und Integrationsdienstleistungen wachsen mit einer CAGR von 15,55 %, da Nachrüstungen von Bestandsanlagen maßgeschneiderte API-Brücken erfordern. Die Zusammenarbeit von CartonCloud mit Rose Rocket führt WMS- und TMS-Daten zusammen und reduziert manuelle Doppeleingaben erheblich. Integrationsplattform-als-Service-Tools von SnapLogic ordnen EDI-Feeds automatisch RESTful-Endpunkten zu und verkürzen Projektzeitpläne für KMU.

Nach Bereitstellungsmodus: Cloud führt, Hybrid wächst

Cloud-Optionen behielten im Jahr 2025 einen Anteil von 62,20 % durch globale Skalierbarkeit, elastisches Computing und schnelle Feature-Releases. Große Logistikunternehmen replizieren einzelne Codebasen über Regionen hinweg und vereinfachen so die Governance. Hybrid-Bereitstellungen wachsen mit einer CAGR von 14,55 %, da latenzempfindliche Yard-Anwendungen vor Ort verbleiben, während Analysen in Hyperscale-Clouds residieren. Edge-Knoten in Häfen nutzen Kubernetes-basierte Micro-Clouds, um Krantelemetrie lokal zu halten und zusammengefasste Ereignisströme zur historischen Trendanalyse in die Cloud zu übertragen. Digitale Zwillingsmaschinen verlassen sich auf hybride Muster, um Echtzeit-OT-Daten mit Cloud-Simulationsclustern zu synchronisieren.

Nach Unternehmensgröße: Großunternehmen führen, KMU-Einführung weitet sich aus

Großunternehmen kontrollierten im Jahr 2025 einen Anteil von 66,10 % und nutzten ihre Kapitalstärke, um autonome Lkw und KI-Netzwerkoptimierung zu erproben. KMU, unterstützt durch SaaS-Preisgestaltung und nutzungsbasierte Gerätemieten, wachsen mit einer CAGR von 13,58 %. Low-Code-Dashboards ermöglichen es KMU-Disponenten, Mehrstopprouten ohne spezialisierte IT-Kenntnisse zu konfigurieren. Unternehmenspiloten beeinflussen häufig die Anbieter-Roadmaps, und sobald diese stabilisiert sind, werden diese Funktionen in KMU-orientierte Editionen übernommen, was die breitere Einführung im Markt für vernetzte Logistik fördert.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 34,90 %, gestützt durch robuste Autobahnnetze und unterstützende Innovationssandboxen für Pilotprojekte mit autonomen Fahrzeugen. Amazon investiert USD 4 Milliarden, um die Lieferung am nächsten Tag auf 4.000 ländliche Gemeinden auszuweiten, was den Umfang der Infrastrukturausgaben unterstreicht. Der Kauf der Andlauer Healthcare Group durch UPS vertieft die Spezialisierung auf Kühlkettenlogistik in der Region. Cyberrisiken bleiben akut, doch Risikokapital und öffentlich-private Testbeds beschleunigen die Technologieverbreitung. Der asiatisch-pazifische Raum soll das Wachstum mit einer CAGR von 13,12 % bis 2031 anführen. Das japanische Verkehrsministerium prüft eine 500 Kilometer lange automatisierte Frachtverbindung zwischen Tokio und Osaka. Australiens Ausgaben für Logistikautomatisierung übersteigen USD 4 Milliarden und umfassen Lagerroboter und Yard-Automatisierung. GEODIS erweitert GPS-verfolgte Straßenkorridore von Singapur nach China in Erwartung eines regionalen Logistiksektors im Wert von USD 4,5 Billionen. Vietnam positioniert sich als ASEAN-Logistikdrehscheibe durch die Ausrichtung des FIATA-Weltkongresses 2025. Europa balanciert strenge Datenschutzvorschriften mit Dekarbonisierungsmandaten, die Flotten in Richtung Elektrofahrzeuge und nachhaltige Flugkraftstoffe drängen. CEVA fügte 23 Elektro-Lkw hinzu und erhöhte seine emissionsarme Flotte auf über 1.100 Fahrzeuge (cevalogistics.com). DHL arbeitet mit Neste an Modellen für die Versorgung mit nachhaltigem Flugkraftstoff und unterstützt das Netto-Null-Transportziel der EU. Die Europäische Kommission schätzt die regionale Logistikwirtschaft auf EUR 878 Milliarden und harmonisiert weiterhin Vorschriften, um den grenzüberschreitenden Papierkram zu reduzieren.

Wettbewerbslandschaft

Der Markt für vernetzte Logistik zeigt eine moderate Fragmentierung mit einer Tendenz zur Konsolidierung. Große Frachtintegratoren wie DHL, UPS und FedEx nutzen Skalenvorteile, während technologieorientierte Akteure wie Trimble, Descartes und Project44 Aufträge durch Agilität bei der Datenintegration gewinnen. DSVs Übernahme von DB Schenker stärkt seine multimodale Reichweite auf 160.000 Mitarbeiter in 90 Ländern und signalisiert den Appetit der Investoren auf anlagenreiche Modelle.

Die technologische Differenzierung hängt nun von KI-Orchestrierung, Edge-Analysen und offenen API-Ökosystemen ab, die modale Silos aufbrechen. FourKites und Project44 betten prädiktive Verweilzeit-Scores direkt in TMS-Workflows ein und verbessern so die Effizienz der Dock-Planung. Hardware-Software-Synergien verstärken sich: EUROGATE bündelt sensorisierte Kräne mit Analyse-SLAs, und Aurora kombiniert IP für autonome Fahrzeuge mit Flottenmanagementportalen.

Patentdaten deuten auf anhaltende Innovationen bei der Ultrabreitband-Erkennung, der 5G-Verkehrsformung und blockchain-basierten Identitätsdiensten hin. Neueinsteiger, die sich auf robuste Sensorformfaktoren und die Optimierung von Satellitenleitungen konzentrieren, können weiterhin Nischen erschließen, insbesondere in den Bereichen Ölfeld, Bergbau und Fernlandwirtschaft, wo die Mobilfunkabdeckung gering ist.

Marktführer für vernetzte Logistik

IBM Corporation

Intel Corporation

Robert Bosch GmbH

Cisco Systems, Inc.

AT&T Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazon kündigte eine Investition von USD 4 Milliarden an, um die Prime-Lieferung auf 4.000 ländliche US-Gemeinden auszuweiten und dabei 170 neue Lieferstationsjobs zu schaffen.

- Mai 2025: CEVA Logistics fügte seiner europäischen Flotte 23 Elektro-Lkw hinzu und strebt jährliche CO₂-Reduzierungen von 38.300 Tonnen an.

- April 2025: DSV schloss die Übernahme von DB Schenker für EUR 14,3 Milliarden ab und bildete damit den weltweit größten Frachtführer nach Umsatz.

- April 2025: UPS übernahm die Andlauer Healthcare Group für CAD 2,2 Milliarden und vertiefte damit die Kapazitäten für temperaturkontrollierte Logistik.

Berichtsumfang des globalen Marktes für vernetzte Logistik

Die Technologie für vernetzte Logistik, die von IoT-Lösungsanbietern angeboten wird, verbessert die betriebliche Effizienz im Logistiksektor. Diese Technologien optimieren Flottenmanagement, Tracking, Asset-Überwachung und Lageroperationen. Darüber hinaus umfassen sie Auftragsabwicklung, Finanztransaktionen, Disposition und Versand. Durch die Förderung der Kommunikation zwischen allen Beteiligten minimiert vernetzte Logistik nicht nur Emissionen und Umweltauswirkungen, sondern liefert auch Echtzeit-Updates zu Transport- und Logistikfortschritten.

Der Berichtsumfang umfasst die verschiedenen Arten vernetzter Lösungen auf der Grundlage von Produkttyp und Softwarelösungen, die sie für eine breite Palette von Transportmodi und Endverbraucherbranchen anbieten. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert darüber hinaus die Gesamtauswirkungen von COVID-19 auf das Ökosystem.

Der Markt für vernetzte Logistik ist segmentiert nach Software (Asset-Management, Lager-IoT, Sicherheit, Datenverwaltung, Netzwerkverwaltung, Streaming-Analysen), Service (professionelle Dienstleistungen, Managed Service), Transportmodus (Straßenverkehr, Schienenverkehr, Luftverkehr, Seeverkehr), Endverbraucherbranchen (Automobilindustrie, Fertigung, Öl und Gas, IT und Telekommunikation, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Lebensmittel und Getränke, sonstige Endverbraucherbranchen) und Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Rest Europas], Asien-Pazifik [Indien, China, Japan, Rest des asiatisch-pazifischen Raums] und Rest der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Asset-Management |

| Lager-IoT |

| Sicherheit |

| Datenverwaltung |

| Netzwerkverwaltung |

| Streaming-Analysen |

| Geräteverwaltung |

| Anwendungsverwaltung |

| Konnektivitätsmanagement |

| Straßenverkehr |

| Schienenverkehr |

| Luftverkehr |

| Seeverkehr |

| Automobilindustrie |

| Fertigung |

| Öl und Gas |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Lebensmittel und Getränke |

| Sonstige Branchen |

| Beratung und Integration |

| Managed Services |

| Support und Wartung |

| Cloud |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest Afrikas | ||

| Nach Softwarelösung | Asset-Management | ||

| Lager-IoT | |||

| Sicherheit | |||

| Datenverwaltung | |||

| Netzwerkverwaltung | |||

| Streaming-Analysen | |||

| Nach Produkttyp | Geräteverwaltung | ||

| Anwendungsverwaltung | |||

| Konnektivitätsmanagement | |||

| Nach Transportmodus | Straßenverkehr | ||

| Schienenverkehr | |||

| Luftverkehr | |||

| Seeverkehr | |||

| Nach Endverbraucherbranche | Automobilindustrie | ||

| Fertigung | |||

| Öl und Gas | |||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Lebensmittel und Getränke | |||

| Sonstige Branchen | |||

| Nach Servicetyp | Beratung und Integration | ||

| Managed Services | |||

| Support und Wartung | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vernetzte Logistik?

Die Marktgröße für vernetzte Logistik soll im Jahr 2026 USD 38,31 Milliarden erreichen und mit einer CAGR von 12,86 % auf USD 70,16 Milliarden bis 2031 wachsen.

Wie groß ist der aktuelle Markt für vernetzte Logistik und wie ist der Wachstumsausblick?

Der Markt für vernetzte Logistik beläuft sich im Jahr 2026 auf USD 38,31 Milliarden und soll bis 2031 USD 70,16 Milliarden erreichen, was einer CAGR von 12,86 % entspricht.

Welche Region trägt den größten Anteil zum Markt für vernetzte Logistik bei?

Nordamerika führt mit einem Anteil von 34,90 %, unterstützt durch fortschrittliche Infrastruktur und frühe Technologieeinführung.

Welche Softwarelösung hat den höchsten Anteil im Markt für vernetzte Logistik?

Asset-Management führt mit einem Anteil von 40,40 %, da Unternehmen der Echtzeit-Verfolgung und Auslastung von Lkw, Containern und Ausrüstung Priorität einräumen.

Warum sind private 5G-Netzwerke für vernetzte Logistik wichtig?

Privates 5G liefert ultra-niedrige Latenz und dedizierte Bandbreite und ermöglicht autonome Fahrzeuge, Echtzeit-Kransteuerung und hochdichte Sensoreinsätze in Häfen und Umschlagplätzen.

Was ist das wichtigste Cybersicherheitsproblem für Anbieter vernetzter Logistik?

Mandantenfähige Flottenplattformen sind zunehmenden Ransomware- und Frachtdiebstahlangriffen ausgesetzt, wobei gemeldete Sicherheitsverletzungen im Transportbereich im Jahr 2024 um 181 % gestiegen sind.

Wie nehmen KMU Lösungen für vernetzte Logistik an?

Cloud-basierte SaaS-Plattformen und Managed Services senken die Vorabkosten und ermöglichen es KMU, GPS-Tracking, Lieferoptimierung und Kundenbenachrichtigungstools ohne große IT-Teams hinzuzufügen.

Seite zuletzt aktualisiert am: