Marktgröße und Marktanteil im Bereich Straßen- und Wegbeleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

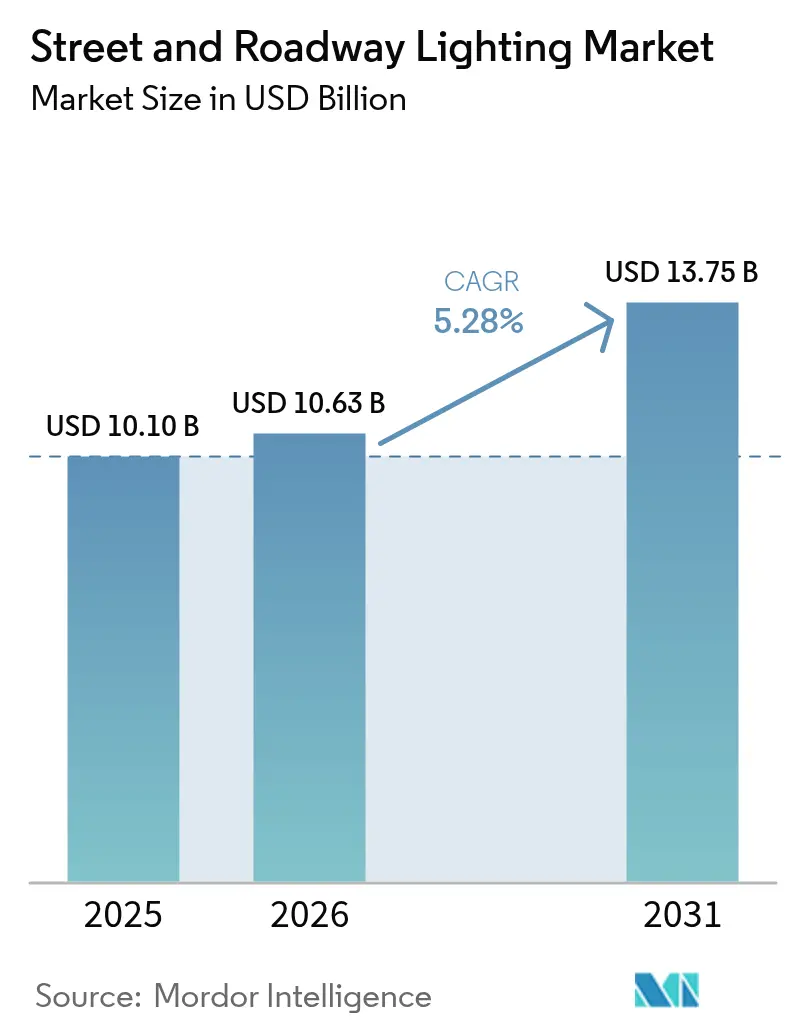

| Marktgröße (2026) | 10.63 Milliarden US-Dollar |

| Marktgröße (2031) | 13.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Straßen- und Wegbeleuchtung von Mordor Intelligence

Die Marktgröße für Straßen- und Wegbeleuchtung wird im Jahr 2026 auf 10,63 Milliarden USD geschätzt, ausgehend von einem Wert von 10,10 Milliarden USD im Jahr 2025, mit Projektionen von 13,75 Milliarden USD für 2031, was einer CAGR von 5,28 % im Zeitraum 2026–2031 entspricht. Beschleunigte LED-Nachrüstprogramme, der Ausbau der Smart-City-Infrastruktur und staatliche Vorgaben zur CO₂-Reduzierung untermauern diesen Wachstumspfad, da Kommunen von energieintensiven Altsystemen auf vernetzte Plattformen mit adaptiver Dimm- und Fahrzeug-zu-Infrastruktur-Funktionalität umsteigen. Hardware bleibt das Rückgrat der Einnahmen, doch Software und Dienstleistungen skalieren rasch, da Städte operative Intelligenz anstreben. Die Volatilität der Lieferkette bei LED-Treiber-ICs und anhaltende Cybersicherheitsbedenken bremsen den kurzfristigen Schwung, werden aber voraussichtlich das langfristige Wachstum nicht gefährden. Der asiatisch-pazifische Raum dominiert die aktuelle Nachfrage, während Nordamerika und Europa politische Anreize nutzen, die messbare Sicherheits- und CO₂-Ergebnisse bevorzugen.

Wichtigste Erkenntnisse des Berichts

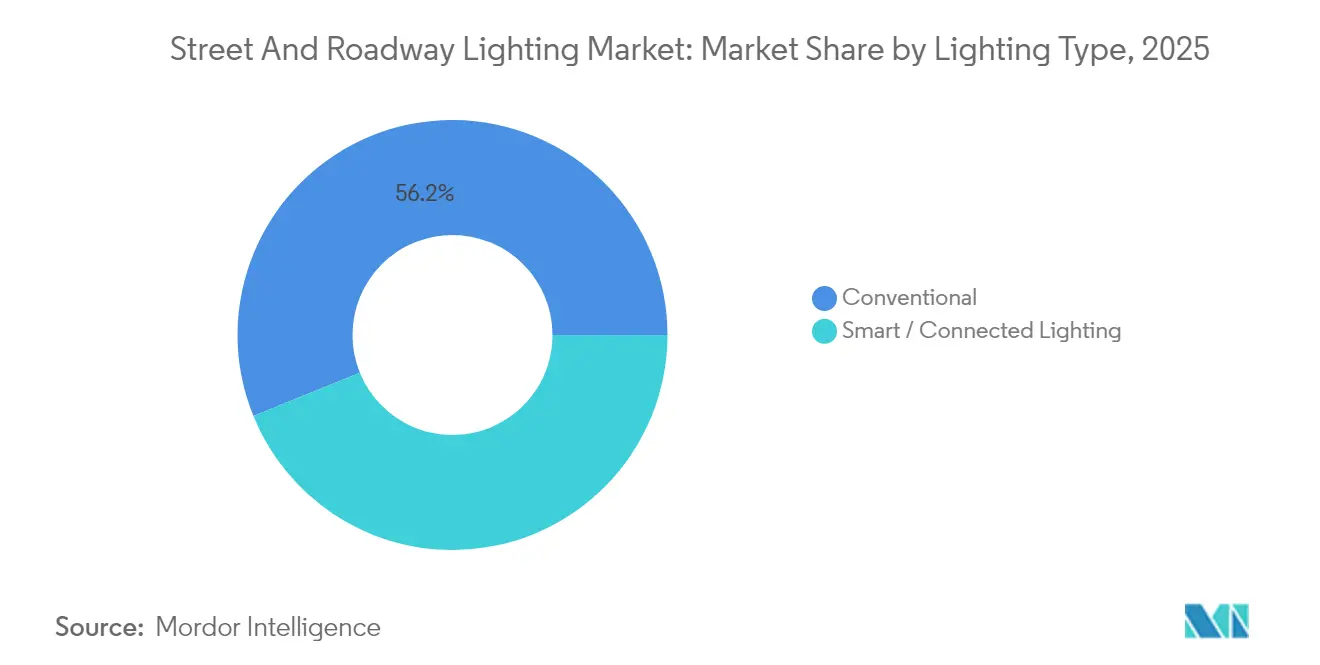

- Nach Beleuchtungstyp hielten konventionelle Systeme im Jahr 2025 einen Marktanteil von 56,15 % am Markt für Straßen- und Wegbeleuchtung; Smart/vernetzte Beleuchtung wird bis 2031 mit einer CAGR von 6,82 % prognostiziert.

- Nach Lichtquelle entfielen auf LEDs im Jahr 2025 ein Anteil von 83,55 % an der Marktgröße für Straßen- und Wegbeleuchtung, mit einer CAGR von 6,52 % bis 2031.

- Nach Angebot entfiel auf Hardware im Jahr 2025 ein Anteil von 60,95 % am Markt für Straßen- und Wegbeleuchtung; Software und Dienstleistungen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,95 % wachsen.

- Nach Leistungsbereich dominierte das Segment 50–150 W im Jahr 2025 mit einem Anteil von 53,15 % am Markt für Straßen- und Wegbeleuchtung und führt das Wachstum mit einer CAGR von 7,05 % bis 2031 an.

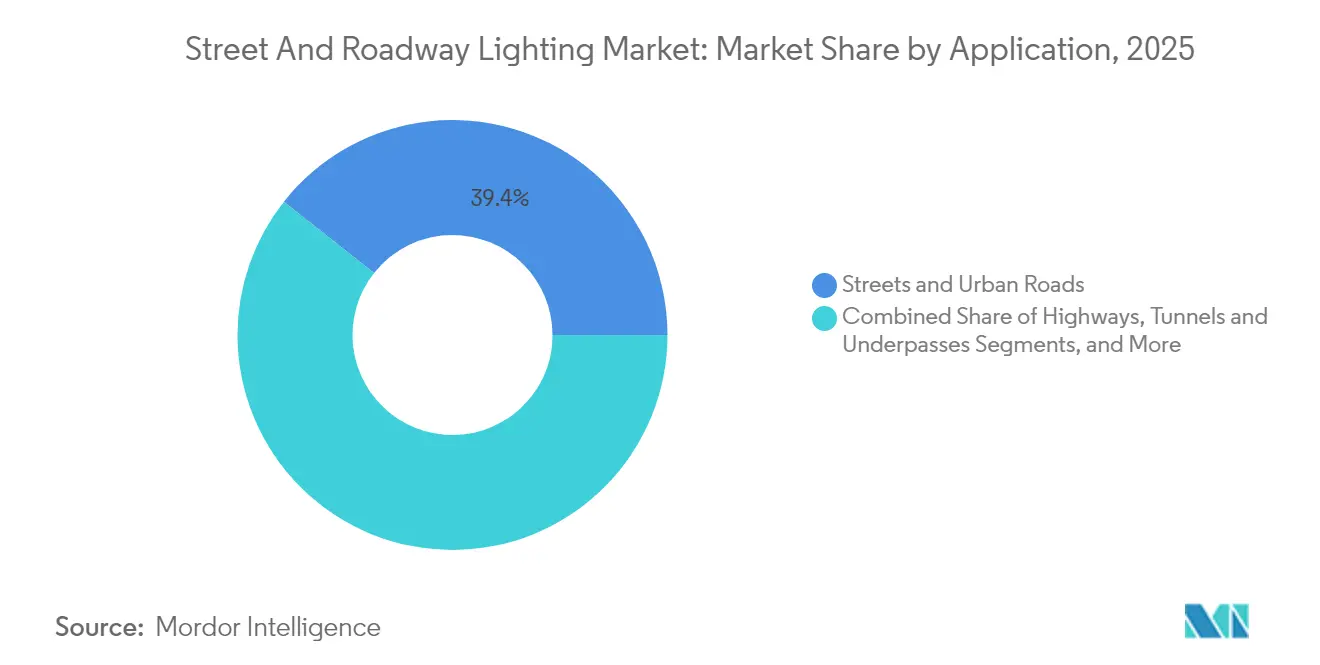

- Nach Anwendung führten Straßen und städtische Wege im Jahr 2025 mit einem Anteil von 39,35 % am Markt für Straßen- und Wegbeleuchtung; Tunnel und Unterführungen werden bis 2031 voraussichtlich eine CAGR von 6,38 % verzeichnen.

- Nach Konnektivität hielten kabelgebundene Lösungen im Jahr 2025 einen Anteil von 61,75 % an der Marktgröße für Straßen- und Wegbeleuchtung; kabellose Plattformen entwickeln sich mit einer CAGR von 6,49 % bis 2031.

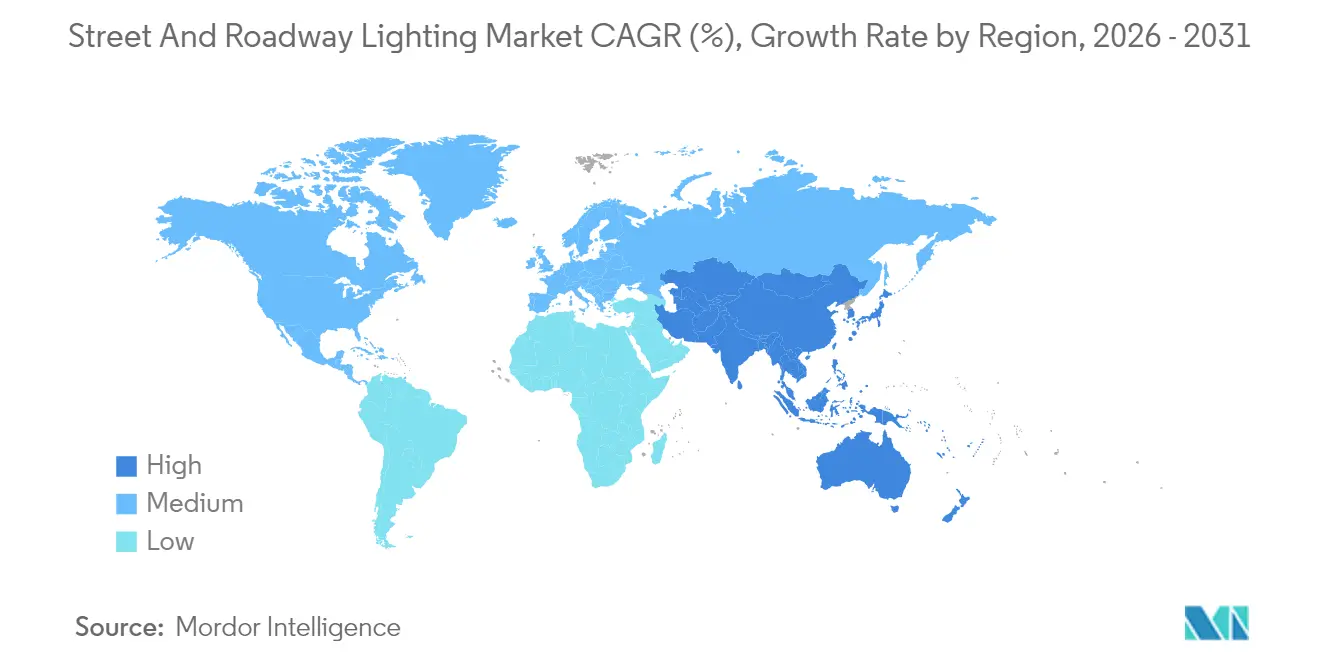

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 36,85 % am Markt für Straßen- und Wegbeleuchtung und stellt mit einer CAGR von 6,12 % bis 2031 die am schnellsten wachsende regionale Chance dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Straßen- und Wegbeleuchtung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte LED-Nachrüstprogramme | +1.8% | Global; stark in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz vernetzter/IoT-fähiger Beleuchtung | +1.2% | Kern: APAC; Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Vorgaben und Mittel zur CO₂-Reduzierung | +1.5% | Global; angeführt von EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasche Smart-City-Einführungen in aufstrebenden Volkswirtschaften | +0.9% | Kern: APAC; Ausbreitung nach MEA | Langfristig (≥ 4 Jahre) |

| Edge-KI-adaptives Dimmen für den Wildtierschutz | +0.3% | Küstenregionen Nordamerikas und der EU | Langfristig (≥ 4 Jahre) |

| Fahrzeug-zu-Infrastruktur-Integration | +0.4% | Nordamerika, EU, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte LED-Nachrüstprogramme

Kommunale LED-Initiativen bündeln heute Sensornetzwerke, adaptive Steuerungen und Ziele zur Netzmodernisierung, um tiefere CO₂- und Betriebs- und Wartungseinsparungen zu erzielen. Das Programm Smart Street Lighting NY der New York Power Authority veranschaulicht dieses Modell, indem es Lastmanagement und Spektralabstimmung in LED-Aufrüstungen integriert.[1]New York Power Authority, „Smart Street Lighting NY Progress Update”, ny.gov Irlands 17,5-Millionen-EUR-Plan zur ländlichen Umrüstung bevorzugt ebenfalls Leuchten, die für künftige Fahrzeug-zu-Infrastruktur-Kommunikation geeignet sind, was zeigt, dass Städte zunehmend „aufrüstungsbereite” Spezifikationen formulieren. Finanzierungsinstrumente – Energiedienstleistungsverträge, grüne Anleihen und Infrastrukturfonds – erweitern den Zugang und senken die Lebenszykluskosten, wodurch der adressierbare Markt für Straßen- und Wegbeleuchtung wächst.[2]Energy Communities, „Low Carbon Transportation Materials Grant Program”, energycommunities.gov

Zunehmender Einsatz vernetzter/IoT-fähiger Straßenleuchten

Städte wechseln von Pilotprojekten zu flächendeckenden Einführungen vernetzter Beleuchtung, da der Wert granularer Anlagendaten deutlich wird. Signify meldete im Jahr 2024 144 Millionen verwaltete vernetzte Lichtpunkte und demonstrierte damit die Skalierbarkeit der Plattform.[3]Signify, „Signify reports first quarter 2024 results”, signify.com Energiearme Weitverkehrstechnologien wie NB-IoT und LoRaWAN haben die Konnektivitätskosten gesenkt und es sekundären Städten ermöglicht, intelligente Beleuchtung einzuführen. Das 44.000-Knoten-Netzwerk Kopenhagens integriert Luftqualitätssensoren in Leuchten und schafft so neue kommunale Einnahmeströme aus der Analyse der Umweltkonformität. Dieser Wechsel von Energieeinsparungen zur Datenmonetarisierung erhöht die Wechselbarrieren und verlängert Lieferantenverträge, was das langfristige Wachstum stärkt.

Staatliche Vorgaben und Mittel zur CO₂-Reduzierung

Der regulatorische Druck schlägt sich in zweckgebundenen Budgets nieder. Das US-amerikanische Infrastruktur-Investitions- und Beschäftigungsgesetz stellte im Jahr 2025 982 Millionen USD für das Programm „Sichere Straßen und Wege für alle” bereit, wobei Beleuchtungsaufrüstungen ausdrücklich förderfähig sind.[4]Missouri Verkehrsministerium, „FY25 Safe Streets and Roads for All Notice”, modot.org Ähnliche Instrumente des EU Green Deal belohnen Projekte, die CO₂-Vermeidung und Sicherheitsvorteile quantifizieren, und richten die Beschaffungskriterien auf adaptive Systeme mit nachweisbaren Ergebnissen aus. Die Bündelung von Beleuchtung mit Ladestationen für Elektrofahrzeuge und intelligentem Verkehrsmanagement erhöht zudem die Auftragswerte und ermöglicht es Anbietern, Dienstleistungen im Querverkauf anzubieten und Beziehungen zu vertiefen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für großangelegte Umrüstungen | -0.8% | Global; ausgeprägt in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzschwachstellen | -0.4% | Global; verstärkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Fehlanpassung bei der Versorgungsunternehmen-Eigentümerschaft | -0.3% | Nordamerika; ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette bei LED-Treiber-ICs | -0.5% | Global; APAC-Fertigungskonzentration | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für großangelegte Umrüstungen

Die Gesamtbetriebskosten für vernetzte Systeme können 500 USD pro Leuchte übersteigen – das Dreifache eines einfachen LED-Austauschs – und zwingen Kommunen dazu, ESCO-Finanzierung oder PPP-Strukturen zu suchen, die Beschaffungszyklen um bis zu 18 Monate verlängern. Kleinere Städte ohne Kapitalverbesserungsbudgets sind am stärksten betroffen, was sofortige Umrüstungsvolumina trotz überzeugender langfristiger Einsparungen einschränkt. Förderprogramme überbrücken die Lücke teilweise, erfordern jedoch häufig detaillierte Mess- und Verifizierungsdokumentation, was einen Verwaltungsaufwand verursacht, der den Einsatz verzögert.

Cybersicherheits- und Datenschutzschwachstellen

IoT-Beleuchtungsnetzwerke führen neue Angriffsvektoren in kommunale IT-Domänen ein. Penetrationstests haben gezeigt, dass kompromittierte Gateways Verkehrsmanagementsysteme gefährden können, was die Risikominderungsprüfung verschärft. Die Einhaltung von NIST-Frameworks und der sich weiterentwickelnden Anforderungen des EU-Cyber Resilience Acts verpflichtet Anbieter dazu, Verschlüsselung, Authentifizierung und Over-the-Air-Patching zu schichten – Kosten, die Angebotspreise in die Höhe treiben. Beschaffungsteams ohne Cybersicherheitskenntnisse können Projekte verschieben oder die Funktionalität einschränken, was die kurzfristige Durchdringung von Plattformen mit vollem Funktionsumfang begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beleuchtungstyp: Vernetzte Systeme treiben zukünftiges Wachstum

Smart/vernetzte Lösungen verzeichneten eine CAGR-Prognose von 6,82 %, dennoch machten konventionelle Leuchten im Jahr 2025 noch 56,15 % des Umsatzes aus. Dieses Nebeneinander unterstreicht gestaffelte Anlageaustauschmuster, die Legacy-Optionen für die Grundbeleuchtung rentabel halten. Städtische Behörden setzen vernetzte Systeme entlang prioritärer Korridore ein, wo Datenanalysen Premium-Preise rechtfertigen können, während kleinere Gebietskörperschaften passive LED-Austausche mit aufrüstungsbereiten Knoten bevorzugen. Der Markt für Straßen- und Wegbeleuchtung profitiert, da beide Wege schrittweise veraltete Hochdruckentladungsanlagen ablösen. Der 144-Millionen-Lichtpunkt-Fußabdruck von Signify bestätigt die Skalierbarkeit der Plattform und stärkt gleichzeitig die Anbieterbindung.

Der Schwung setzt sich fort, da Normungsorganisationen die Konnektivität in künftige Effizienzvorschriften einbetten und Investitionsausgaben in Richtung digitaler Leuchten lenken. Anbieter-Roadmaps zeigen, dass Edge-KI-Bildsensoren in Leuchten integriert werden, was adaptives Dimmen und Situationsbewusstsein verspricht, die den öffentlichen Sicherheitswert steigern. Über den Prognosehorizont hinaus werden intelligente Plattformen voraussichtlich das konventionelle Wachstum um das Dreifache übertreffen und Servicemodelle in der weiteren Straßen- und Wegbeleuchtungsbranche neu definieren.

Nach Lichtquelle: LED-Dominanz mit Effizienzentwicklung

LEDs erfassten im Jahr 2025 einen Anteil von 83,55 % und werden bis 2031 die Vorherrschaft behalten, da die Lichtausbeute die Marke von 200 lm/W überschreitet. Nischen-Fluoreszenz- und HID-Ersatz verweilen hauptsächlich in Industriegeländen und warten auf Budgetzyklen. Bernsteinfarbene 590-nm-Pakete gewinnen an Küsten an Bedeutung, um nachtaktive Wildtiere zu schützen, während zirkadianer freundliche Warmweiß-Töne Wohngegenden ansprechen. Die Marktgröße des Marktes für Straßen- und Wegbeleuchtung für LED-basierte Systeme wird voraussichtlich mit einer CAGR von 6,52 % wachsen, unterstützt durch sinkende Kosten pro Lumen und eine höhere Spektralanpassung.

Die Integration von Treiber-ICs und verbesserte Wärmepfade treiben nun die nominellen Lebensdauern auf bis zu 100.000 Stunden, was Lampenaustauscheinsätze reduziert. Die Versorgungsknappheit bei Spezial-ICs bleibt ein Engpass, mit Lieferzeiten von bis zu 52 Wochen für fortschrittliche Dimmregler. Dennoch helfen mehrjährige Rahmenverträge und lokalisierte Bestandslager globalen Anbietern, Schocks abzufedern und die Zentralität von LEDs aufrechtzuerhalten.

Nach Angebot: Hardware-Fundament mit Software-Wachstum

Hardware dominierte im Jahr 2025 mit 60,95 % des Umsatzes und verankert den physischen Fußabdruck, der künftige Software-Monetarisierung ermöglicht. Städte schreiben zunehmend offene APIs und Edge-Computing vor und zwingen Leuchtenhersteller dazu, Gateways und Knoten auch in Basismodellen zu bündeln. Software und Dienstleistungen, angeführt von SaaS-Beleuchtungsmanagementsystemen, entwickeln sich mit einer CAGR von 6,95 %, da Kommunen vorausschauende Wartung und bereichsübergreifende Datenfusion anstreben. Dieser Übergang steigert die Sichtbarkeit wiederkehrender Einnahmen und verleitet etablierte Akteure dazu, Analytikspezialist:innen und cloudnative Start-ups zu übernehmen.

Der Markt für Straßen- und Wegbeleuchtung entwickelt sich daher vom Produktverkauf hin zu Lebenszyklus-Wertschöpfung, was Trends in angrenzenden Gebäudeautomatisierungssektoren widerspiegelt. Die Differenzierung von Anbietern dreht sich nun um Cybersicherheitszertifizierungen, KI-Toolchains und Integrationsleichtigkeit statt um Formfaktor-Ästhetik, was die Eintrittsbarrieren für Commodity-Anbieter erhöht.

Nach Leistungsbereich: Mittelbereichsoptimierung für städtische Anwendungen

Leuchten mit 50–150 W stellten im Jahr 2025 53,15 % der Installationen dar und weisen eine CAGR-Prognose von 7,05 % bis 2031 auf. Sie ersetzen herkömmliche 250–400 W Hochdrucknatrium-Leuchtenköpfe entlang Hauptstraßen und liefern 50–70 % Energieeinsparungen, während sie die Gleichmäßigkeitsnormen der Illuminating Engineering Society erfüllen. Adaptives Dimmen in diesem Bereich erzielt inkrementelle Einsparungen von 30–50 % basierend auf Verkehrsvolumenanalysen, was mit den Vision-Zero-Beleuchtungsrichtlinien übereinstimmt. Leuchten unter 50 W sind in Wohnstraßen und Grünwegen anzutreffen; Leuchten über 150 W versorgen Hochmasten an Autobahnkreuzen.

Marktspezifikationen erfordern zunehmend die Abstimmbarkeit der Lichtleistung innerhalb dieses Bereichs, sodass Kommunen über verschiedene Straßenklassen hinweg standardisieren können. Infolgedessen verankert das 50–150-W-Segment Beschaffungskataloge und stärkt den Marktanteil im Markt für Straßen- und Wegbeleuchtung für Anbieter, die das mittelgroße photometrische Design beherrschen.

Nach Anwendung: Stadtstraßen führen mit spezialisiertem Wachstum

Straßen und städtische Wege hielten im Jahr 2025 39,35 % der Ausgaben und spiegeln dichte Leuchtengitter in globalen Metropolen wider. Integrierte Masten, die Beleuchtung, Ladestationen für Elektrofahrzeuge und Umweltsensoren kombinieren, definieren die Bordsteininfrastruktur neu und erweitern den Geldbeutelanteil pro Mast. Tunnel und Unterführungen, obwohl nur ein Bruchteil des aktuellen Volumens, sind aufgrund strengerer Sichtbarkeitscodes und Modernisierungsprojekte entlang von Frachtkorridoren für eine CAGR von 6,38 % vorgesehen. Autobahnabschnitte priorisieren leistungsstarke Optiken und Blendbegrenzung, während Parkflächen Leuchten mit integrierten Kameras für Sicherheits-Einnahmeströme einsetzen.

Unterschiedliche Anwendungsanforderungen drängen Anbieter dazu, modulare Produktlinien zu erweitern, die Lumen- und Optikwechsel ohne Neuentwicklung von Gehäusen ermöglichen, wodurch Designgewinnzyklen verkürzt und die Austauschgeschwindigkeit im Markt für Straßen- und Wegbeleuchtung erhöht werden.

Nach Konnektivitätstechnologie: Kabelgebundene Systeme mit kabellosem Schwung

Powerline-Kommunikation, DALI und PoE hielten im Jahr 2025 aufgrund von Zuverlässigkeit und vorhandener Infrastruktur einen Marktanteil von 61,75 %. Kabellose Paradigmen – NB-IoT, LoRaWAN und zunehmend 5G – holen jedoch mit einer CAGR von 6,49 % auf, getrieben durch niedrigere Einsatzkosten für verteilte Anlagen. Städte mit Glasfaser-Backbone betreiben häufig hybride Netzwerke und reservieren Kabellos für entfernte Bezirke oder Nachrüstzonen ohne freie Leerrohre. Cybersichere Stacks mit TLS 1.3 und Hardware-Root-of-Trust-Chips erleichtern Sicherheitsbedenken und beschleunigen die Akzeptanz kabelloser Lösungen.

Für Lieferanten ermöglichen Multiradio-Platinen und softwaredefinierte Netzwerke eine SKU-Rationalisierung, während heterogene kommunale Spezifikationen erfüllt werden, was die adressierbare Marktgröße im Markt für Straßen- und Wegbeleuchtung inmitten von Protokollfluktuationen schützt.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 36,85 % des Umsatzes und ist auf Basis großangelegter Urbanisierung in China, Indien und den ASEAN-Staaten für eine CAGR von 6,12 % bis 2031 aufgestellt. Pekings kohlenstoffarme Bezirke integrieren Luftqualitätssensoren in neue Leuchten, während Indiens Smart Cities Mission LED-Knoten in 100 Kommunen standardisiert und den regionalen Markt für Straßen- und Wegbeleuchtung vorantreibt. Lokale Fertigungskapazitäten verkürzen Lieferzeiten und unterstützen aggressive Subventionsprogramme, die Amortisationszeiten auf unter vier Jahre komprimieren.

Nordamerika belegt nach Wert den zweiten Platz, gestützt durch Bundesfinanzierungsmechanismen wie den 982-Millionen-USD-SS4A-Mechanismus, der Beleuchtung für Unfallreduktionsprojekte zweckbestimmt. Vision-Zero-Aktionspläne in New York, Portland und Los Angeles verschieben Spezifikationen hin zu adaptiver Optik, die die Fußgängersichtbarkeit verbessert. Das Eigentum der Versorgungsunternehmen an der Mastinfrastruktur führt jedoch gelegentlich zu Abstimmungsproblemen, die Umrüstungen verzögern können. Dennoch halten steigende elektrische Sicherheitsstandards und CO₂-Bilanzierungsrahmen den Druck auf rückständige Gebietskörperschaften aufrecht.

Europa weist eine reife LED-Durchdringung auf, rüstet aber durch intelligente Steuerungen weiter auf, getrieben durch den EU Green Deal und Überarbeitungen der EN 13201. Kommunale Dunkelbereichsverordnungen befördern die Nachfrage nach Präzisionsoptiken und extrem warmweißen Farbtemperaturen zur Begrenzung der Lichtverschmutzung, was Premium-Durchschnittsverkaufspreise im Markt für Straßen- und Wegbeleuchtung aufrechthält. Innovationszuschüsse in Skandinavien und DACH-Märkten fördern Pilotprojekte, die wildtierfreundliche Spektren und Fahrzeug-zu-Infrastruktur-Korridorbeleuchtung erforschen und Testbeds für Anbieter bieten, die Exportmöglichkeiten anstreben.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: Die fünf größten Anbieter halten zusammen einen geschätzten Marktanteil von 45–50 %. Signify, OSRAM und Acuity Brands nutzen vertikale Integration von LED-Motoren bis hin zu Cloud-Software, um Margen entlang der gesamten Wertschöpfungskette abzuschöpfen. Signifys offene-API-Plattform Interact verwaltet 144 Millionen Lichtpunkte und verleiht eine Datennetzskala, die kleinere Wettbewerber nur schwer erreichen. Acuitys Übernahme der The Luminaires Group erweiterte die Spezifikationstiefe und fügte Fertigungssynergien in Nordamerika hinzu.

Herausforderer im mittleren Marktsegment wie Telensa, DimOnOff und Silver Spring Networks konzentrieren sich auf Nischen-Software- oder Konnektivitätsebenen und kooperieren mit Leuchten-OEMs, um Ausschreibungen mit offenen Architekturen zu erschließen. Private-Equity-Roll-ups – z. B. Kingswood Capitals Gründung von Coleto – bündeln Wohn- und leichtgewerbliche Marken, um bessere Komponentenpreise und Vertriebseffizienz auszuhandeln. Frontniachen umfassen Solar-Hybrid-Masten, wildtierangepasste Spektren und Energie-als-Dienstleistung-Verträge, bei denen Start-ups wie Sol by Sunna Design Leasingmodelle testen, die Investitionsausgaben aus den kommunalen Büchern verlagern.

Cyber-Resilienz ist ein neues Differenzierungsfeld; Anbieter zertifizieren sich gemäß IEC 62443 und ISO 27001, um Beschaffungsrisiken zu mindern. Komponentenknappheit bei LED-Treibern hat Multi-Sourcing-Strategien und lokalisierte Montagelinien ausgelöst, wobei Unternehmen wie OSRAM asiatische Lieferunterbrechungen durch die Rückverlagerung ausgewählter SKUs nach Osteuropa absichern. Insgesamt verschiebt sich die Wettbewerbsintensität hin zu Plattformen und Datendiensten statt reinen Leuchtenangeboten, was die langfristigen Margen im Markt für Straßen- und Wegbeleuchtung neu gestaltet.

Marktführer in der Straßen- und Wegbeleuchtungsbranche

Signify N.V.

OSRAM GmbH

Wolfspeed Inc. (Cree LED)

Acuity Brands Inc.

Current Lighting Solutions, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: United Living übernahm einen Straßenbeleuchtungsdienstleister, um sein Infrastrukturdienstleistungsportfolio im Vereinigten Königreich zu erweitern.

- Januar 2025: Coleto Brands wurde das Dachunternehmen für Progress Lighting und Kichler nach Kingswood Capitals Investition von 256 Millionen USD.

- November 2024: Bell & McCoy Companies erwarb Lighting Partnership of Alabama und erweiterte damit die bundesstaatübergreifende Abdeckung für Current HLI-Marken.

- September 2024: Kingswood Capital schloss die Fusion von Progress Lighting und Kichler ab und etablierte eine einheitliche Plattform für den Wohn- und leichtgewerblichen Bereich.

Berichtsumfang des globalen Marktes für Straßen- und Wegbeleuchtung

Straßen- und Wegbeleuchtung spielt eine entscheidende Rolle für die Sicherheit auf Straßen und öffentlichen Plätzen. Entwickler tätigen umfangreiche Investitionen in Smart Cities, und staatliche Anreize werden für Außenbeleuchtungsanwendungen wie Schnellstraßen, Brücken, Fahrbahnen, Tunnel und innerstädtische Straßenlaternen gewährt. Um Lichtverschmutzung und Energieverbrauch zu reduzieren, haben Städte begonnen, ihre Natriumdampf-Straßenleuchten durch Leuchten auf Basis von Licht emittierenden Dioden (LEDs) zu ersetzen.

Der Markt für Straßen- und Wegbeleuchtung ist segmentiert nach Beleuchtungstyp (konventionell und intelligente Beleuchtung), Lichtquelle (LEDs, Leuchtstofflampen und Hochdruckentladungslampen), Angebot (Hardware (Leuchten und Glühlampen, Leuchtkörper, Steuerungssysteme), Software), Leistung (unter 50 W, zwischen 50–150 W, mehr als 150 W), Anwendung (Autobahnen, Straßen und Fahrbahnen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Konventionelle Beleuchtung |

| Smart / Vernetzte Beleuchtung |

| LEDs |

| Leuchtstofflampen |

| Hochdruckentladungslampen |

| Hardware | Leuchten und Glühlampen |

| Leuchtkörper | |

| Steuerungssysteme | |

| Software und Dienstleistungen |

| Unter 50 W |

| 50–150 W |

| Über 150 W |

| Autobahnen |

| Straßen und städtische Wege |

| Tunnel und Unterführungen |

| Parkflächen und öffentliche Bereiche |

| Kabelgebunden (Powerline-Kommunikation, DALI, PoE) |

| Kabellos (Zigbee, NB-IoT, LoRa, 5G) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Beleuchtungstyp | Konventionelle Beleuchtung | |

| Smart / Vernetzte Beleuchtung | ||

| Nach Lichtquelle | LEDs | |

| Leuchtstofflampen | ||

| Hochdruckentladungslampen | ||

| Nach Angebot | Hardware | Leuchten und Glühlampen |

| Leuchtkörper | ||

| Steuerungssysteme | ||

| Software und Dienstleistungen | ||

| Nach Leistungsbereich (Wattzahl) | Unter 50 W | |

| 50–150 W | ||

| Über 150 W | ||

| Nach Anwendung | Autobahnen | |

| Straßen und städtische Wege | ||

| Tunnel und Unterführungen | ||

| Parkflächen und öffentliche Bereiche | ||

| Nach Konnektivitätstechnologie | Kabelgebunden (Powerline-Kommunikation, DALI, PoE) | |

| Kabellos (Zigbee, NB-IoT, LoRa, 5G) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für Straßen- und Wegbeleuchtung?

Die Marktgröße für Straßen- und Wegbeleuchtung belief sich im Jahr 2026 auf 10,63 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,28 % wächst und bis 2031 einen Wert von 13,75 Milliarden USD erreicht.

Warum priorisieren Städte jetzt intelligente oder vernetzte Straßenleuchten?

Über Energieeinsparungen hinaus liefern vernetzte Leuchten Verkehrs-, Umwelt- und Sicherheitsdaten, die umfassendere Smart-City-Ziele unterstützen.

Welche Region wächst am schnellsten bei der Einführung moderner Straßenbeleuchtung?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 6,12 % bis 2031 dank rascher Urbanisierung und staatlich geförderten Smart-City-Programmen.

Welches ist das größte technische Risiko, dem Kommunen bei der Einführung von IoT-Beleuchtung gegenüberstehen?

Cybersicherheitsschwachstellen können kommunale Netzwerke gefährden und erfordern robuste Verschlüsselung sowie die Einhaltung sich weiterentwickelnder Standards.

Welcher Leistungsbereich dominiert neue LED-Straßenleuchteninstallationen?

Leuchten mit 50–150 W machen mehr als die Hälfte der Neuinstallationen aus, da sie Abdeckung und Effizienz in Einklang bringen.

Seite zuletzt aktualisiert am: