Marktgröße und -anteil für Drohnenlogistik und -transport

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

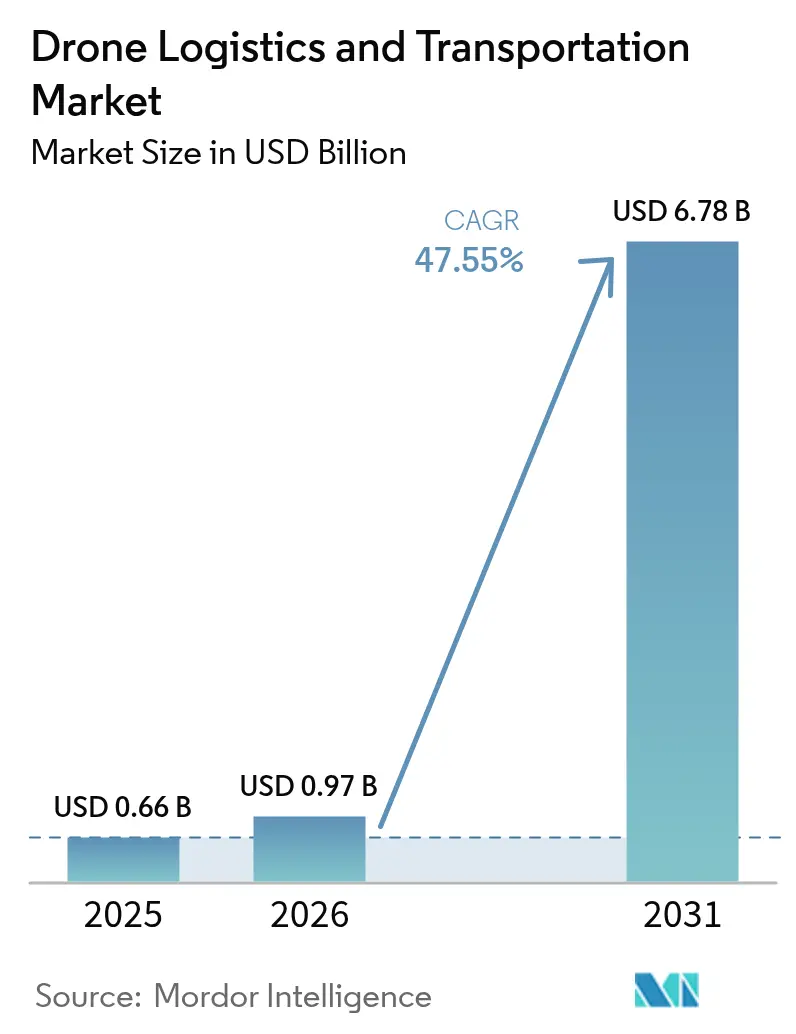

| Marktgröße (2026) | 0.97 Milliarden US-Dollar |

| Marktgröße (2031) | 6.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 47.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drohnenlogistik und -transport von Mordor Intelligence

Die Marktgröße für Drohnenlogistik und -transport wird im Jahr 2026 auf USD 0,97 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,66 Milliarden, mit Projektionen für 2031 von USD 6,78 Milliarden, was einem Wachstum von 47,55 % CAGR über den Zeitraum 2026–2031 entspricht. Diese rasante Beschleunigung spiegelt den kommerziellen Wandel von Machbarkeitspilotstudien hin zu routendichten Netzwerken wider, die in der Lage sind, jenseits der Sichtlinie zu operieren. Die zunehmende Durchdringung des E-Commerce, regulatorische Rückenwinde in den Vereinigten Staaten, Europa und dem asiatisch-pazifischen Raum sowie stetige Fortschritte bei der Energiedichte von Lithium-Schwefel-Batterien bilden eine sich gegenseitig verstärkende Schleife, die den Markt für Drohnentransportdienste in Richtung Skalierung zieht. Technologieorientierte Marktführer wie Wing und Zipline haben die Marke von einer Million Lieferungen überschritten und damit operative Belastbarkeit sowie Kostenparität mit dem Straßentransport in ausgewählten Korridoren demonstriert. Etablierte Paketdienstleister sichern sich gegen Disruption durch Partnerschaften und Minderheitsbeteiligungen ab, was eine gemischte Wettbewerbslandschaft schafft, in der Plattformfähigkeiten häufig die Flottengröße überwiegen. Die zentrale Chance liegt nun in der Erweiterung der Flugumhüllungen – sowohl hinsichtlich Reichweite als auch Nutzlast – ohne die Batterielaufzeit zu beeinträchtigen, eine Herausforderung, an der Materialwissenschaftler und Antriebsstartups in rasantem Tempo arbeiten.

Wichtigste Erkenntnisse des Berichts

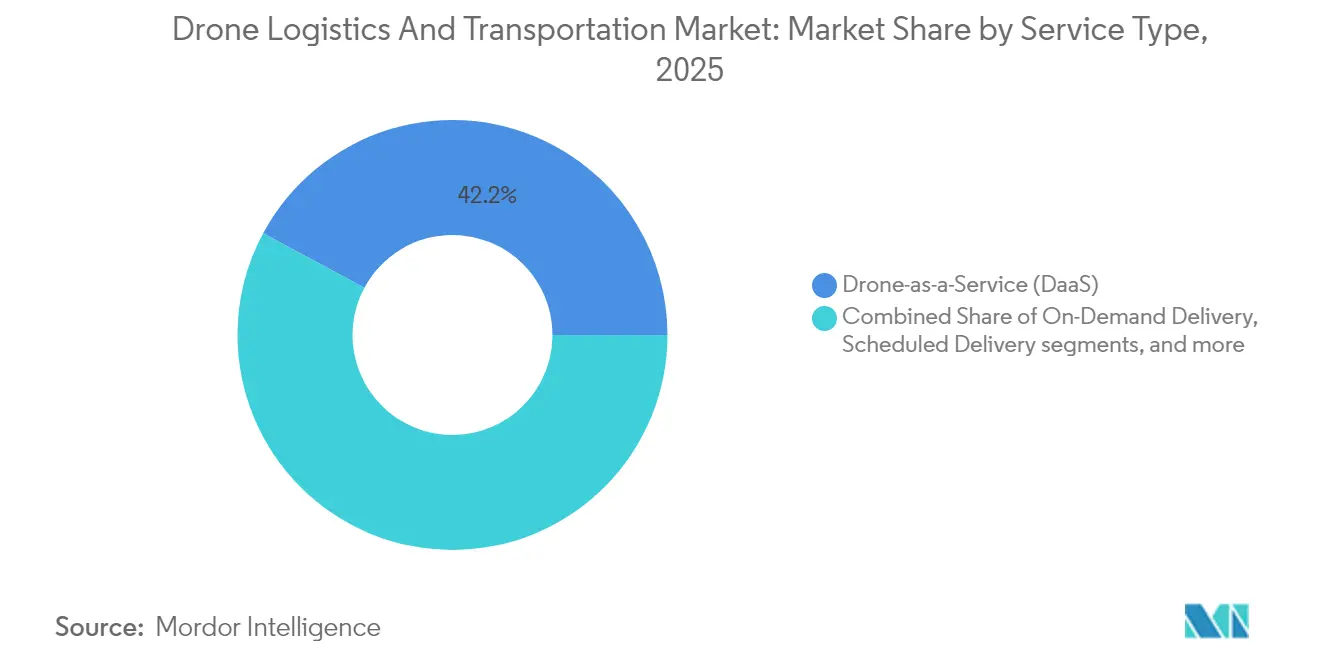

- Nach Servicetyp erfasste Drohne als Service (DaaS) im Jahr 2025 einen Marktanteil von 42,15 % am Markt für Drohnentransportdienste. On-Demand-Lieferdienste entwickeln sich bis 2031 mit einer CAGR von 50,10 %.

- Nach Anwendung hielt Einzel- und Logistikhandel im Jahr 2025 einen Anteil von 45,60 % an der Marktgröße für Drohnentransportdienste. Die Lieferung medizinischer Versorgungsgüter expandiert bis 2031 mit einer CAGR von 51,35 %.

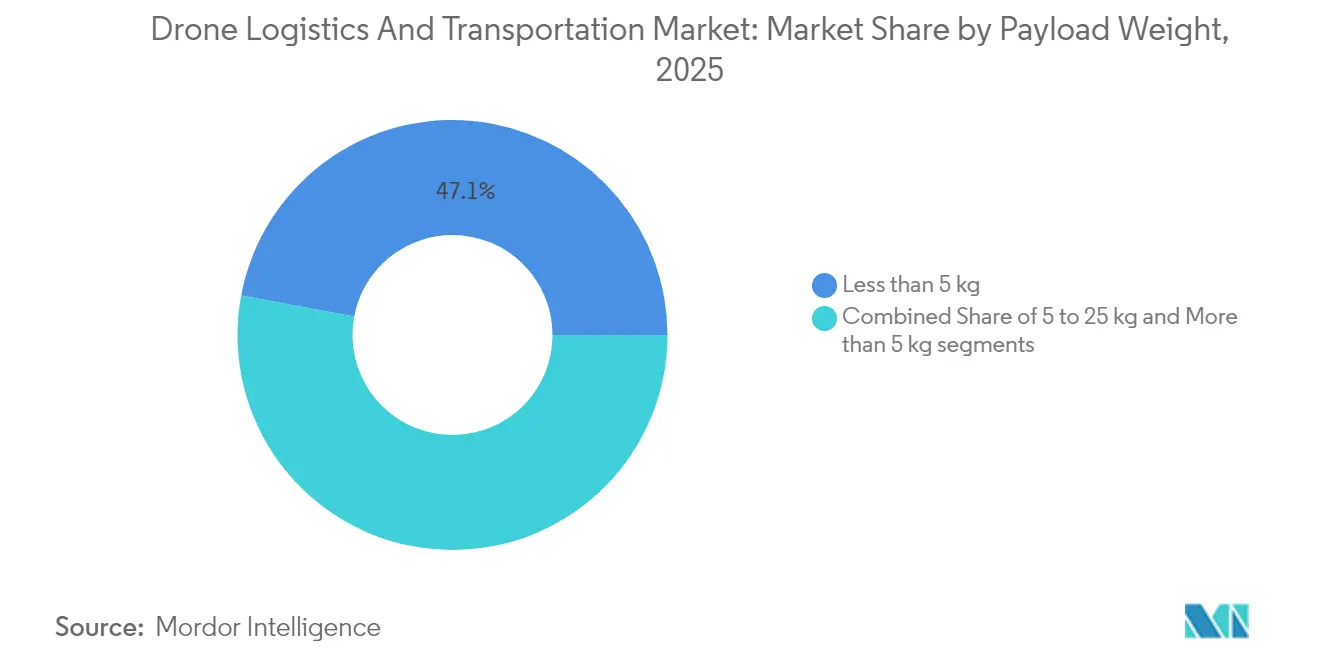

- Nach Nutzlastgewicht beherrschten Sendungen unter 5 kg im Jahr 2025 einen Anteil von 47,05 % an der Marktgröße für Drohnentransportdienste. Nutzlastklassen über 5 kg werden voraussichtlich bis 2031 mit einer CAGR von 48,60 % expandieren.

- Nach Reichweite entfielen im Jahr 2025 55,10 % des Marktanteils für Drohnentransportdienste auf Kurzstreckenflüge, während Langstreckenmissionen voraussichtlich mit einer CAGR von 49,15 % wachsen werden.

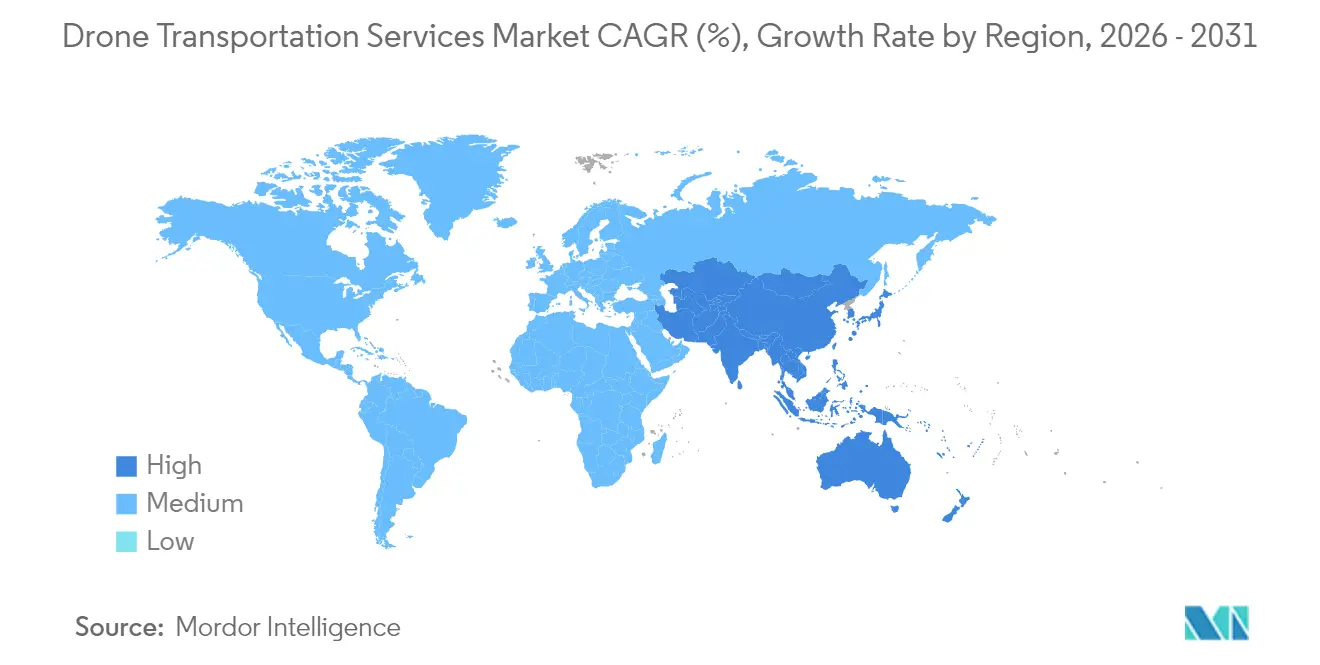

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,85 %; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 51,90 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Drohnenlogistik und -transport

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach E-Commerce und Lösungen für die Luftlieferung auf der letzten Meile | +12.5% | Global; am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Regulierungen für den Betrieb jenseits der Sichtlinie und Genehmigungen für autonome Flüge | +10.8% | Nordamerika und Europa als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Verbesserungen der Energiedichte von Drohnenbatterien | +8.2% | Globale Forschungs- und Entwicklungscluster | Mittelfristig (2–4 Jahre) |

| Globale Nachhaltigkeitsmandate zur Förderung kohlenstoffarmer Logistik | +6.9% | Europa und Nordamerika als Kern; Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau drohnenbasierter medizinischer Lieferkorridore in unterversorgten Regionen | +5.4% | Subsahara-Afrika, ländliches Nordamerika, abgelegener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützten Drohnen mit autonomen Lagersystemen | +4.7% | Nordamerika und Europa, mit China als schnell skalierendem Akteur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Nachfrage und Lösungen für die Luftlieferung auf der letzten Meile

Die Volumina im Online-Einzelhandel setzen weiterhin neue Rekorde, und dichter städtischer Verkehr macht die Erfüllung von Bestellungen in weniger als einer Stunde mit Lieferwagen und Fahrrädern allein immer schwieriger. Drohnen umgehen Staus, indem sie direkte Linien vom Hub bis zur Haustür fliegen und die Lieferfenster in Versuchen von Wing und Walmart auf unter 20 Minuten für eine 16-km-Rundreise komprimieren. Batteriebetriebene Multikopter ermöglichen es Händlern zudem, Dieselzuschläge zu vermeiden, was besonders in Märkten mit verschärften Emissionsobergrenzen attraktiv ist. Da sich Käufer an schnelle Zyklen vom Checkout bis zur Ankunft gewöhnen, betrachten Händlerplattformen die Luftlogistik zunehmend als Kerndienst und nicht als experimentellen Zusatz. Die frühe Kommerzialisierung in Dallas-Fort Worth, Shenzhen und Canberra zeigt, dass die Bestelldichte steigt, sobald die Drohnenlieferung eingeschaltet wird, was darauf hindeutet, dass die Zahlungsbereitschaft der Kunden authentisch und wiederholbar ist. Zusammen deuten diese Dynamiken auf eine positive Rückkopplungsschleife hin, bei der Netzwerkeffekte die Kosten pro Lieferung senken und die weitere Akzeptanz von Lösungen im Markt für Drohnentransportdienste fördern.

Fortschritte bei Regulierungen für den Betrieb jenseits der Sichtlinie und Genehmigungen für autonome Flüge

Die Regulierungsbehörden sind von vorsichtigen Sandbox-Pilotprojekten zu kodifizierten nationalen Regeln übergegangen, die unbemannte Luftfahrzeuge als Teil des alltäglichen Luftraums behandeln. Der vorgeschlagene Teil 108 der FAA wendet ein Modell der unternehmerischen Aufsicht an, das die Compliance-Verantwortung vom einzelnen Piloten auf die betreibende Einheit verlagert, was Skalierung ermöglicht und das Arbeitsverhältnis senkt. Kanadas Zertifikat für komplexe Operationen der Stufe 1, das ab November 2025 gilt, bietet Betreibern in alliierten Jurisdiktionen gegenseitige Anerkennung und reduziert den bürokratischen Aufwand für grenzüberschreitende Missionen. Das Standardszenario-Rahmenwerk der EASA in Europa ermöglicht risikobasierte Genehmigungen ohne vollständige Einzelfallausnahmen und signalisiert einen Wandel von außergewöhnlichen Genehmigungen zu routinemäßigen Zulassungen. Diese Änderungen schließen die politische Lücke, die Betreiber einst zwang, einen Beobachter pro Luftfahrzeug einzusetzen und den Betrieb auf Tagesstunden zu beschränken. Die Beschleunigung der Genehmigungen unterstützt direkt die globale Expansion des Marktes für Drohnentransportdienste.

Beschleunigte Verbesserungen der Energiedichte von Drohnenbatterien

Lithium-Schwefel- und Siliziumanoden-Chemien überschreiten in kommerziellen Akkupacks nun 285 Wh/kg und verdoppeln damit in etwa die Energiespeicherung herkömmlicher Lithium-Ionen-Zellen.[1]Commercial UAV News, "Hochenergetische Akkupacks kommen in kommerziellen Flotten zum Einsatz," commercialuavnews.com Eine höhere spezifische Energie verlängert die Reichweite, erhöht die Nutzlastobergrenzen und stabilisiert die Flugzeit bei windigen Bedingungen. Inländische Fertigungsinitiativen wie Lytens US-Produktionslinie zielen auch darauf ab, Sicherheitsbedenken in der Lieferkette im Zusammenhang mit importierten kritischen Mineralien zu lindern. Forschungseinrichtungen ergänzen die Industrie mit Festkörperelektrolyten, die thermisches Durchgehen mindern – ein wesentlicher Schritt für Regulierungsbehörden, die nachweisbare Sicherheitsgewinne verlangen, bevor sie schwerere Fracht genehmigen. Da chemische Fortschritte in Massenzellen einfließen, können Betreiber Batterie-Nutzlast-Kombinationen auf der Grundlage der Missionsökonomie und nicht technologischer Obergrenzen auswählen, was den gesamten adressierbaren Markt für Drohnentransportdienste vergrößert.

Globale Nachhaltigkeitsmandate zur Förderung kohlenstoffarmer Logistik

Europäische Stadträte verschärfen die Regeln für Niedrigemissionszonen und drängen Flotten auf der letzten Meile dazu, von Diesellieferwagen abzurücken. Elektrische Drohnen, die Netzstrom beziehen – dessen Kohlenstoffintensität in den meisten Regionen im Durchschnitt niedriger ist als bei Verbrennungsmotoren – passen gut zu den ESG-Zielen von Unternehmen und vorgeschriebenen Kohlenstoffbudgets. Fallstudien von Unternehmen zeigen, dass der Ersatz von Drohnen für einen Teil der Lieferwagenrouten die lieferbezogenen CO₂-Emissionen um mehr als 90 % senken kann, wenn die Energie aus Netzen mit überwiegend erneuerbaren Energien stammt. Über die Klimaregulierung hinaus erheben viele Ballungsräume Staugebühren, die Straßenfahrzeuge belasten, leichte unbemannte Luftfahrzeuge jedoch ausnehmen. Diese regulatorische Asymmetrie verstärkt den Kostenvorteil der Luftlieferung und veranlasst Händler, das Volumen schnell zu verlagern, was die Nachfrage im Markt für Drohnentransportdienste weiter stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische und Luftraumintegrationsprobleme, die die kommerzielle Skalierung einschränken | -8.9% | Global; am stärksten dort, wo Regeln noch vorläufig sind | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Bedenken hinsichtlich Sicherheit, Lärm und Verletzung der Luftprivatsphäre | -4.3% | Hocheinkommensmärkte mit dichten Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Einschränkungen aufgrund begrenzter Nutzlastkapazität und Betriebsreichweite | -6.7% | Global, mit größeren Auswirkungen in kostensensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Volatile Lieferketten für Lithium und andere batteriekritische Mineralien | -3.8% | Global, mit besonderem Einfluss auf batterieabhängige Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische und Luftraumintegrationsprobleme, die die kommerzielle Skalierung einschränken

Selbst in den Vereinigten Staaten benötigen Betreiber noch Ausnahmegenehmigungen für mehrere gleichzeitige Flüge, und Hardware zur Erkennung und Vermeidung erhöht Kosten und Gewicht. Luftverkehrsbehörden stehen vor Kapazitätsengpässen, da sie versuchen, Tausende autonomer Fahrzeuge in Systeme zur Verwaltung des unbemannten Luftverkehrs zu integrieren, die nie für eine solche Dichte ausgelegt waren. Fragmentierte Spektrumszuweisungen erschweren grenzüberschreitende Telemetrieverbindungen und erhöhen die Kosten für den globalen Flottenaufbau. Wo vorläufige Regeln bestehen, können Compliance-Zeitpläne über die Finanzierungszyklen von Startups hinausgehen und frühe Unternehmen zwingen, Einstellungen und Routenerweiterungen zu verlangsamen. Kleinere Volkswirtschaften, die Regeln großer Märkte kopieren, riskieren die Schaffung von Compliance-Hürden ohne die Verkehrsvolumina, die zur Amortisierung der Zertifizierungskosten erforderlich sind. Diese Realitäten schmälern die Wachstumskurve des Marktes für Drohnentransportdienste um mehrere Punkte, bis harmonisierte Politik und Infrastruktur zur Verwaltung des unbemannten Luftverkehrs vollständig in Betrieb sind.

Öffentliche Bedenken hinsichtlich Sicherheit, Lärm und Verletzung der Luftprivatsphäre

Die Akzeptanz in der Nachbarschaft bestimmt, ob Start- und Landeplätze nah genug an den Kunden platziert werden können, um den Zeitvorteil von Drohnen zu erhalten. Akustische Studien zeigen, dass die hochfrequente Rotorsignatur bei ähnlichen Dezibelpegeln als störender empfunden wird als der Straßenverkehr, was das Risiko lokalen Widerstands erhöht. Datenschutzbefürworter fordern ebenfalls Geofencing, um zu verhindern, dass Kameras private Hinterhöfe aufzeichnen, was das Routendesign in dichten Wohngebieten potenziell erschwert. Das Wetter ist ein weiterer erschwerender Faktor: Die globale Flugfähigkeit beträgt für Standard-Multikopter im Durchschnitt nur 5,7 Stunden pro Tag, wobei Wind und Niederschlag Serviceausfälle auslösen.[2]Nature Scientific Reports, "Wetterbeschränkungen für die globale Drohnenflugfähigkeit," nature.com Infolgedessen müssen Betreiber in Gemeinschaftsarbeit, lärmoptimierte Flugzeugzellen und Allwettertoleranz investieren, was dem Markt für Drohnentransportdienste kurzfristig zusätzlichen Kapitalaufwand hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Drohne als Service verankert die frühe Akzeptanz

Drohne als Service (DaaS) macht derzeit 42,15 % des Marktanteils für Drohnentransportdienste aus und unterstreicht die kapitalleichte Präferenz von Einzelhändlern und Kliniken, die Flugoperationen lieber auslagern, als Flotten zu kaufen und zu zertifizieren. Anlagenbasierte Anbieter übernehmen das Compliance-Risiko und nutzen amortisierte Hardware für mehrere Kunden, wodurch sie bessere Flugzeugauslastungsraten erzielen als jeder einzelne Versender. Die Attraktivität des Modells wird in regulierten Umgebungen verstärkt, in denen der Zertifikatsinhaber kontinuierliche Lufttüchtigkeit nachweisen muss; die Verteilung der Kosten auf Dutzende von Versendern senkt die Kosten pro Lieferung. Gleichzeitig verzeichnet die On-Demand-Lieferung – die Ad-hoc-Pakete abdeckt, die innerhalb von Minuten nach der Bestellung versandt werden – mit einer CAGR von 50,10 % die schnellste Entwicklung, da E-Commerce-Giganten Versprechen von Lieferungen in weniger als einer Stunde auf Vorstadtpostleitzahlen ausweiten. Dieser Geschwindigkeitsimperativ verändert die Standortwahl von Fulfillment-Centern zugunsten kleinerer, verteilter Knotenpunkte, die die Flugstrecke verkürzen.

Planmäßige Dienste bleiben für vorhersehbare Routen wie Campus-Postläufe, klinische Probenabholungen und Bestandstransporte zwischen Mikrolagern relevant. Diese sich wiederholenden Strecken bieten stabile Einnahmen, die Betreiber gegen die Volatilität von Nachfrageschwankungen bei Verbrauchern abpuffern. Medizinische und Rettungsflottenangebote erzielen zwar in Bezug auf das Volumen eine Nischenstellung, erzielen aber Premiumpreise, da die Betriebszeit ein lebenskritisches Merkmal ist. Ihre spezialisierten Flugzeugzellen tragen häufig redundante Strom- und Avioniksysteme, was die Investitionskosten pro Luftfahrzeug weit über die auf den Einzelhandel ausgerichteten Drohnen hinausschiebt. Dennoch sind Gesundheitsministerien und NGOs bereit, die Kosten zu tragen, um abgelegene Gemeinschaften zu versorgen, und stellen sicher, dass dieses Teilsegment einen dauerhaften Platz im Markt für Drohnentransportdienste behält.

Nach Anwendung: Medizinische Lieferung überholt die Dominanz des Einzelhandels

Lieferungen im Einzel- und Logistikhandel behalten im Jahr 2025 einen Umsatzanteil von 45,60 % an der Marktgröße für Drohnentransportdienste, angetrieben durch dichte Bestellcluster und bereits bestehende Click-to-Door-Pipelines. Die Wachstumsvektoren verlagern sich jedoch in Richtung medizinischer Missionen, die dank regulatorischer Schnellspuren, die lebensrettenden Transport priorisieren, mit einer CAGR von 51,35 % steigen. Staatliche Gesundheitsbehörden gewähren häufig pauschale Korridore für den Betrieb jenseits der Sichtlinie für Blut, Impfstoffe und Laborproben, was Betreibern wie Zipline ermöglicht, minutengenaue Vorlaufzeiten für Kliniken im ländlichen Afrika und im städtischen Umland von Salt Lake City zu erreichen. Krankenhäuser schätzen die temperaturkontrollierten Behälter, die Drohnen tragen können, da sie Verderb reduzieren und Fehlbestandsraten senken, was höhere Servicegebühren rechtfertigt.

Lebensmittellieferungs-Apps experimentieren ebenfalls intensiv und nutzen dieselben städtischen Dachflächen, die für E-Commerce-Lieferungen genutzt werden. MIT Technology Review verfolgte im Jahr 2022 über 100.000 autonome Außer-Haus-Lieferungen in Shenzhen, was darauf hindeutet, dass der Verbraucherwunsch nach Luftbequemlichkeit über Impulsgadgets hinausgeht. Die Balance zwischen Nutzlastgewicht und Wärmedämmung für warme Mahlzeiten ist eine Designherausforderung, die für Betreiber noch im Fluss ist. Dennoch erweitern diese Anwendungsfälle gemeinsam die adressierbare Basis und stärken die Mehrsektor-Attraktivität des Marktes für Drohnentransportdienste.

Nach Nutzlastgewicht: Unter 5 kg führt, aber schwerere Lasten gewinnen an Dynamik

Pakete unter 5 kg repräsentieren 47,05 % des aktuellen Umsatzes und spiegeln eng das Gewicht von Pharmazeutika, kleiner Elektronik und Außer-Haus-Essen wider – die ersten Branchen, die Drohnen in großem Maßstab einsetzen. Hubgrenzen, die von Regulierungsbehörden und strukturellen Einschränkungen von Quadrotor-Rahmen festgelegt werden, machen diese Klasse derzeit zum wirtschaftlichen Optimum. Die Kohorte von 5 bis 25 kg wächst jedoch mit einer CAGR von 48,60 %, da Kipprotor-Konfigurationen und hybride Starrflügler in Betrieb gehen. Diese Plattformen stützen sich auf Forschung, die Fracht über dem Schwerpunkt der Drohne platziert und Roll- und Nickabweichungen in turbulenter Luft auf nahezu null reduziert. Für Industrieversender bedeutet das Heben einer 20-kg-Nutzlast, dass ein einziger Einsatz eine gesamte Lieferwagenfahrt ersetzen kann – ein überzeugender Kostentausch, der die Akzeptanz nach oben treibt.

Jenseits von 25 kg hängt die Wirtschaftlichkeit von der Energiedichte der Batterien und regulatorischen Genehmigungen ab. Prototypen für schwere Nutzlasten wie Chinas Kipprotor R6000, der zu mehrstündigen Flügen fähig ist, befinden sich noch in begrenztem Einsatz, kündigen aber eine Welle von Frachtdrohnen an, die für innerstädtische Frachtkorridore bestimmt sind. Wenn Festkörperelektrolyte kommerzielle Reife erreichen, wird die Marktgröße für Drohnentransportdienste für schwerere Lasten expandieren und neue Serviceklassen von der Lebensmittelaufstockung bis zur Ersatzteillogistik ermöglichen.

Nach Reichweite: Kurzstrecken dominieren, während Korridorflüge sich beschleunigen

Kurzstreckeneinsätze unter 19 km machen 55,10 % des Umsatzes im Markt für Drohnentransportdienste im Jahr 2025 aus und spiegeln städtische Testzonen und vorsichtige Regulierungsbehörden wider. Betreiber neigen dazu, Mikro-Fulfillment-Hubs innerhalb der Stadtgrenzen zu stationieren, um Flugstrecken kurz zu halten und bestehende Sichtlinienregeln einzuhalten. Fortschritte bei energiedichteren Zellen in Kombination mit automatisierten Batteriewechselstationen ermöglichen Mittelstreckenmissionen von 40 bis 65 km ohne menschliches Eingreifen. Diese Flüge erschließen Vorstadtgürtel, in denen Lieferwagenrouten einst aufgrund von Skaleneffekten als günstiger galten.

Langstreckenmissionen über 65 km, die eine CAGR von 49,15 % verzeichnen, stützen sich auf Starrflügler-Assets, die auf Ausdauer optimiert sind. Ein Beispiel: Riverside Health Systems 27-km-Machbarkeitsnachweis zur Tangier Island verkürzte die Transitzeit für medizinische Versorgungsgüter von Stunden per Boot auf Minuten per Luft. Staatliche Zuschüsse für die ländliche Konnektivität finanzieren viele solcher Korridore und beweisen die Machbarkeit, bevor private Betreiber Kapital einsetzen. Da die Segregation des Hochaltitudenluftverkehrs durch Netzwerke zur Verwaltung des unbemannten Luftverkehrs praktikabel wird, kann der Markt für Drohnentransportdienste innerstädtische Strecken erschließen, die einst kleinen Flugzeugen vorbehalten waren.

Geografische Analyse

Nordamerika bleibt mit einem Umsatzanteil von 37,85 % im Jahr 2025 der Umsatzführer, gestützt durch ausgereifte Vertriebsnetzwerke und eine FAA, die Privilegien für den Betrieb jenseits der Sichtlinie stetig kodifiziert. Die vom Einzelhandel angeführte Akzeptanz gibt das Tempo vor; Walmart betreibt Drohnenversand aus 100 Filialen in fünf Bundesstaaten und bedient Millionen von Haushalten in einem Radius von zehn Kilometern. Gesundheitskorridore fügen weiteres Volumen hinzu, wobei UPS Rezepte von CVS mit zertifizierten Flight Forward-Luftfahrzeugen liefert. Die Vereinigten Staaten profitieren auch von verteidigungsgeführter Dual-Use-Forschung und -Entwicklung, die den Technologietransfer in kommerzielle Rahmen beschleunigt. Kanadas Regeln vom November 2025 werden bis zu 150 kg an Zertifizierungen für mittlere Gewichte hinzufügen und die Bühne für interprovenzielle Frachtkorridore bereiten, die die Marktgröße für Drohnentransportdienste in Nordamerika weiter vergrößern.

Der asiatisch-pazifische Raum, der mit einer CAGR von 51,90 % expandiert, beherbergt bereits die höchsten städtischen Bestelldichten und macht die Region zu einem erstklassigen Kandidaten für Luftsubstitute. Chinas Politik der Niedrigaltitudenwirtschaft stimuliert die Nachfrage, indem es einen BIP-Beitrag von CNY 2 Billionen (USD 278 Milliarden) bis 2030 vorsieht. Die kommunalen Genehmigungen in Shenzhen erlauben es Drohnen, Wolkenkratzercluster zu durchqueren – eine regulatorische Nachsicht, die anderswo ihresgleichen sucht. Japans schrittweise Lockerung von Nachtflügen und Indiens Pilotprojekte zur Impfstofflieferung in hügeligen nordöstlichen Bundesstaaten veranschaulichen die Vielfalt der Anwendungsfälle. Hardwareherstellungscluster in Guangdong und Nagoya verkürzen Lieferketten und ermöglichen schnelle Iterationen, die den Markt für Drohnentransportdienste weiter beschleunigen.

Europa verfolgt einen gemesseneren Ansatz und priorisiert Sicherheit und Lärmmanagement. Das harmonisierte Regelwerk der EASA erleichtert grenzüberschreitende Operationen innerhalb der EU, aber lokale Gemeinden setzen noch immer enge Höhenbeschränkungen durch, die die Flottenauslastung einschränken können. Dennoch beherbergt der Kontinent über 1,6 Millionen registrierte Betreiber, was auf eine robuste Talentpipeline hindeutet. Nachhaltigkeitsagenden fördern ebenfalls die Akzeptanz: Viele Städte erlassen Straßenstaugebühren für Unternehmen, die sich zu Luftlieferungszielen verpflichten, und kippen Gesamtbetriebskostenmodelle zugunsten von Drohnen. Aufstrebende Regionen wie Subsahara-Afrika nutzen das Sprungbrett-Potenzial der Technologie, wie Ruandas nationales Blutliefernetzwerk von Zipline zeigt. Das Rezept aus spärlicher Straßeninfrastruktur und hoher medizinischer Dringlichkeit schafft eine verteidigungsfähige Nische und erweitert den globalen Fußabdruck des Marktes für Drohnentransportdienste über industrialisierte Volkswirtschaften hinaus.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für Drohnentransportdienste ist moderat, wobei klassische Paketriesen und risikokapitalfinanzierte Disruptoren um regulatorischen Einfluss und Kundenbewusstsein kämpfen. United Parcel Service und FedEx nutzen bestehende Fulfillment-Center und Abrechnungsbeziehungen, um Drohnenkorridore nahtlos in Omnichannel-Angebote zu integrieren. Der Flight Forward-Arm von UPS sicherte sich frühzeitig die Teil-135-Zertifizierung und ermöglicht Umsatzflüge, die ihn in Bezug auf die Compliance-Bereitschaft vielen Neueinsteigern voraus stellen. FedEx hingegen investiert USD 2 Milliarden in Emissionsreduzierungsprojekte, einschließlich autonomer eVTOL-Frachtssysteme, die mit seinem Hub-and-Spoke-Konzept verschmelzen könnten.

Auf der Disruptorenseite differenzieren sich Zipline International Inc. und Wing Aviation LLC durch den Besitz von Hardware- und Software-Stacks. Ziplines Plattform 1 zeichnet sich durch Langstrecken-Fallschirmabwurfpräzision aus, während Plattform 2 verankerte Mikrowinden für städtische Haustüren verwendet. Wing betreibt ein Doppelantriebsdesign, das 105 km/h Reisegeschwindigkeit erreicht und gut für Lebensmittelnutzlasten positioniert ist. Obwohl Amazon Prime Air langsamer aus den Startlöchern kommt, verfügt es über unübertroffene Daten zur Kaufabsicht, was ihm einen klaren Weg bietet, die Bestandsplatzierung zu optimieren und kürzere Strecken zu fliegen. Industrielle Nischenfinder wie Volansi sind auf pharmazeutische Kühlketten spezialisiert. Corvus Robotics bietet autonome Lagerdrohnen an, die Bestandsscanning direkt mit Flugplanungsmodulen verknüpfen und die Nischenstratifizierung des Sektors demonstrieren.

Marktführer in der Branche für Drohnenlogistik und -transport

Zipline International Inc.

Matternet, Inc.

Drone Delivery Canada Corp.

Wing Aviation LLC (Alphabet Inc.)

United Parcel Service of America, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Wing Aviation LLC und Walmart gaben Pläne bekannt, Drohnenlieferdienste auf 100 Filialen in fünf Ballungsräumen in den Vereinigten Staaten auszuweiten. Die angestrebte Lieferzeit beträgt unter 19 Minuten.

- April 2025: Zipline International Inc. startete Plattform-2-Drohnen (P2) für Lieferungen im Einzel- und Gesundheitsbereich. Diese Drohnen können bis zu 3,6 kg Fracht in einem Radius von 16 km transportieren und Lieferungen in 30 Minuten mithilfe eines verankerten „Zip”-Liefersystems abschließen.

Berichtsumfang des globalen Marktes für Drohnenlogistik und -transport

Drohnen sind unbemannte Luftfahrzeuge (UAVs) verschiedener Größen und Nutzlastkapazitäten, die für spezifische Zwecke konzipiert sind. Logistikdrohnen sind hauptsächlich dafür ausgelegt, Fracht an Endnutzer zu liefern. Die Marktstudie umfasst Drohnen oder UAVs für Transport und Logistik.

Der Markt für Drohnenlogistik und -transport ist nach Sektor, Anwendung und Geografie segmentiert. Nach Sektor ist der Markt in kommerziell und militärisch unterteilt. Nach Anwendung ist der Markt in Einzel- und Logistikhandel, Lebensmittellieferung und medizinische Versorgung unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Drohnenlogistik und -transport in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Drohne als Service (DaaS) |

| On-Demand-Lieferung |

| Planmäßige Lieferung |

| Medizinische/Rettungsflottendienste |

| Einzel- und Logistikhandel |

| Lebensmittellieferung |

| Medizinische Versorgung |

| Weniger als 5 kg |

| 5 bis 25 kg |

| Mehr als 25 kg |

| Kurzstrecke |

| Mittelstrecke |

| Langstrecke |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Servicetyp | Drohne als Service (DaaS) | ||

| On-Demand-Lieferung | |||

| Planmäßige Lieferung | |||

| Medizinische/Rettungsflottendienste | |||

| Nach Anwendung | Einzel- und Logistikhandel | ||

| Lebensmittellieferung | |||

| Medizinische Versorgung | |||

| Nach Nutzlastgewicht | Weniger als 5 kg | ||

| 5 bis 25 kg | |||

| Mehr als 25 kg | |||

| Nach Reichweite | Kurzstrecke | ||

| Mittelstrecke | |||

| Langstrecke | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Drohnenlogistik und -transport?

Die Marktgröße für Drohnenlogistik und -transport beträgt im Jahr 2026 USD 0,97 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 47,55 % USD 6,78 Milliarden erreichen.

Wie schnell wächst die Nachfrage nach Drohnenlieferungen im asiatisch-pazifischen Raum?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 51,90 % expandieren und damit alle anderen Regionen übertreffen.

Welches Servicemodell dominiert heute den Markt für Drohnenlogistik und -transport?

Drohne als Service hält mit 42,15 % den größten Anteil im Jahr 2025, dank seiner kapitalleichten Attraktivität für Einzelhändler und Kliniken.

Was ist der wichtigste regulatorische Durchbruch, der Skalierung ermöglicht?

Der Wandel zu Rahmenbedingungen der unternehmerischen Aufsicht wie FAA Teil 108 und EASA-Standardszenarien macht Multi-Drohnen-Flotten für den Betrieb jenseits der Sichtlinie kommerziell rentabel.

Warum gewinnen medizinische Lieferungen so schnell an Bedeutung?

Pauschalgenehmigungen für lebenskritischen Transport und nachgewiesene Reduzierungen von Fehlbestandsraten und Verderb treiben medizinische Missionen bis 2031 auf eine CAGR von 51,35 %.

Welche Nutzlastklasse wächst am schnellsten?

Die Klasse von 5 bis 25 kg steigt mit einer CAGR von 48,60 %, angetrieben durch Kipprotor- und hybride Starrflügler-Innovationen, die kommerzielle Anwendungsfälle erweitern.

Seite zuletzt aktualisiert am: