Marktgröße und Marktanteil für Internet-of-Things-(IoT)-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 67.47 Milliarden US-Dollar |

| Marktgröße (2031) | 121.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Internet-of-Things-(IoT)-Plattformen von Mordor Intelligence

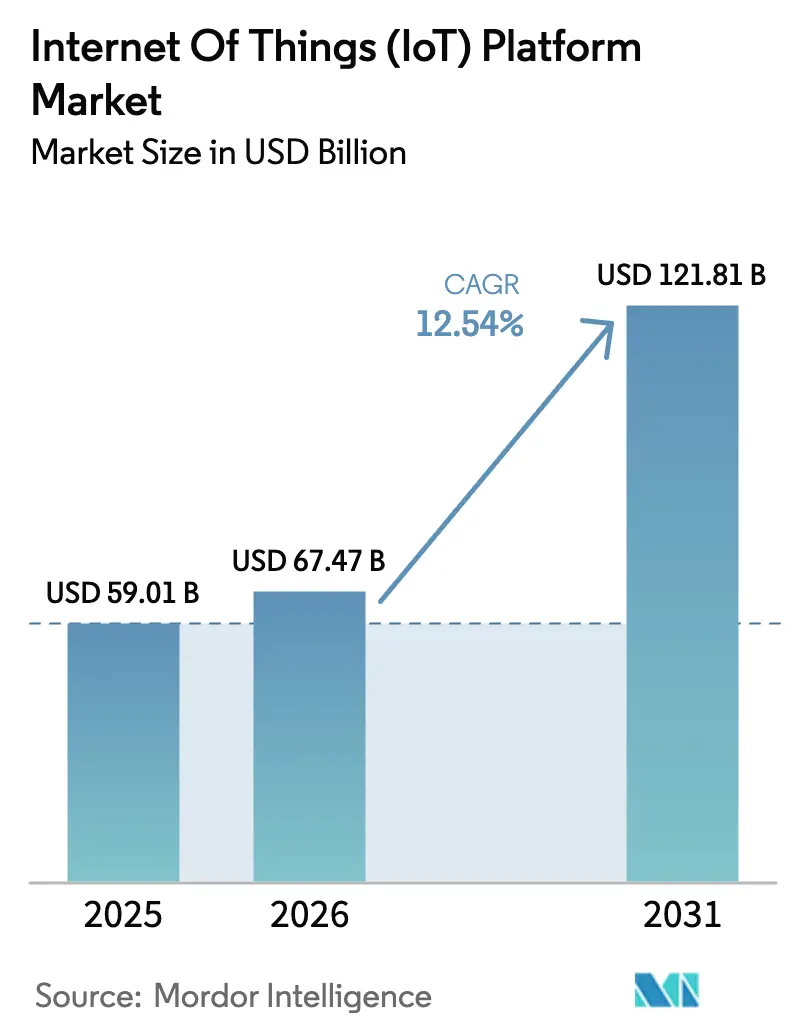

Die Marktgröße für Internet-of-Things-Plattformen wird voraussichtlich von 59,01 Milliarden USD im Jahr 2025 auf 67,47 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 121,81 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 12,54 % über den Zeitraum 2026–2031 entspricht.

Diese Expansion der Marktgröße spiegelt die wachsende Abhängigkeit von Unternehmen von Plattformen wider, die Geräteverwaltung, Datenerfassung und Anwendungsaktivierung vereinen. Leistungsfähige Cloud-Infrastruktur, sinkende Sensorpreise und staatlich geförderte Initiativen zur industriellen Digitalisierung sind die wichtigsten Wachstumstreiber. Die Wettbewerbsdynamik wird zunehmend durch gebündelte Edge-to-Cloud-Orchestrierung, eingebettete Cybersicherheits-Frameworks und vertikale Vorlagen geprägt, die Bereitstellungszyklen verkürzen. Gleichzeitig etablieren sich hybride Architekturen als De-facto-Designstandard, der es Organisationen ermöglicht, latenzempfindliche Workloads und Anforderungen an die Datensouveränität zu erfüllen, ohne auf Cloud-Skalierbarkeit zu verzichten. Anbieter, die fortschrittliche Analysen, Werkzeuge zur Einhaltung gesetzlicher Vorschriften und verbrauchsbasierte Preisgestaltung kombinieren können, sind am besten positioniert, um die wachsende adressierbare Chance im Markt für Internet-of-Things-(IoT)-Plattformen zu nutzen.

Wichtigste Erkenntnisse des Berichts

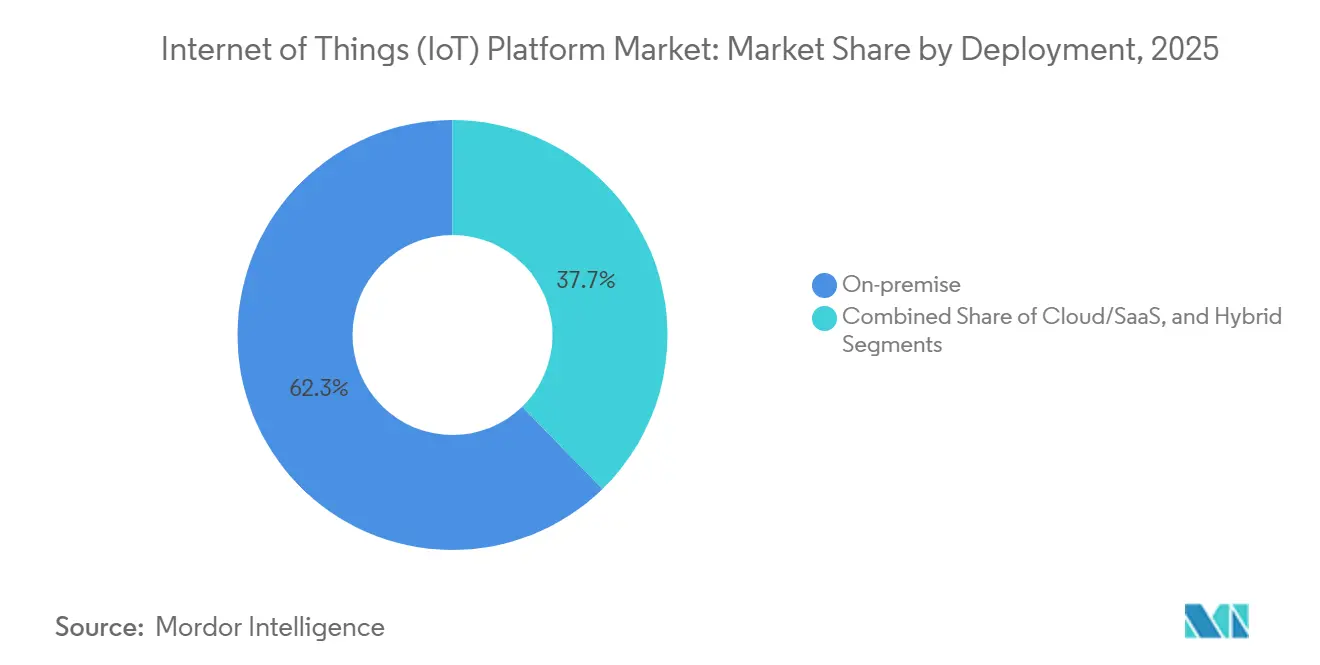

- Nach Bereitstellung hielt Cloud und Software als Dienst im Jahr 2025 einen Anteil von 62,29 % am Markt für Internet-of-Things-(IoT)-Plattformen, während hybride Konfigurationen bis 2031 mit einer CAGR von 13,22 % wachsen.

- Nach Plattformschicht entfiel im Jahr 2025 ein Anteil von 42,51 % der Ausgaben auf die Anwendungsaktivierung; fortschrittliche Analysen werden mit einer CAGR von 12,97 % bis 2031 am schnellsten wachsen.

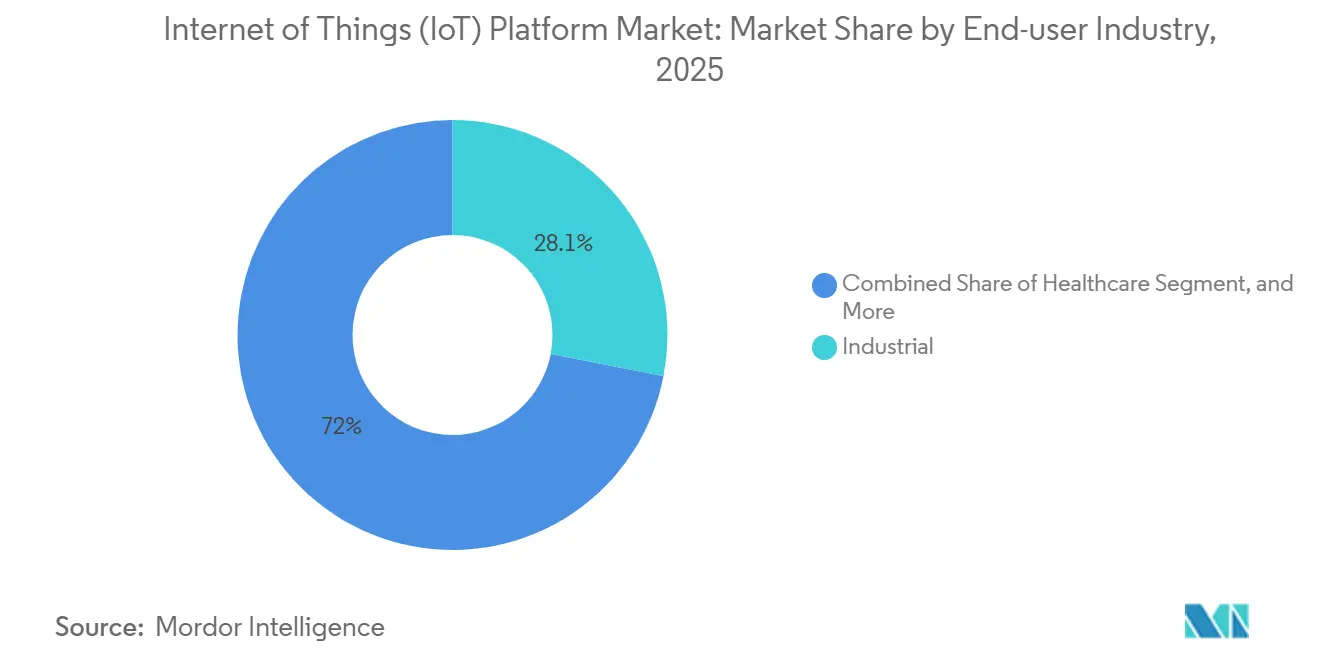

- Nach Endbenutzerbranche führten industrielle Anwendungen im Jahr 2025 mit einem Anteil von 28,05 % an der Marktgröße für IoT-Plattformen; für das Gesundheitswesen wird bis 2031 eine Expansion mit einer CAGR von 13,30 % prognostiziert.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 55,17 %, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 13,01 % wachsen werden.

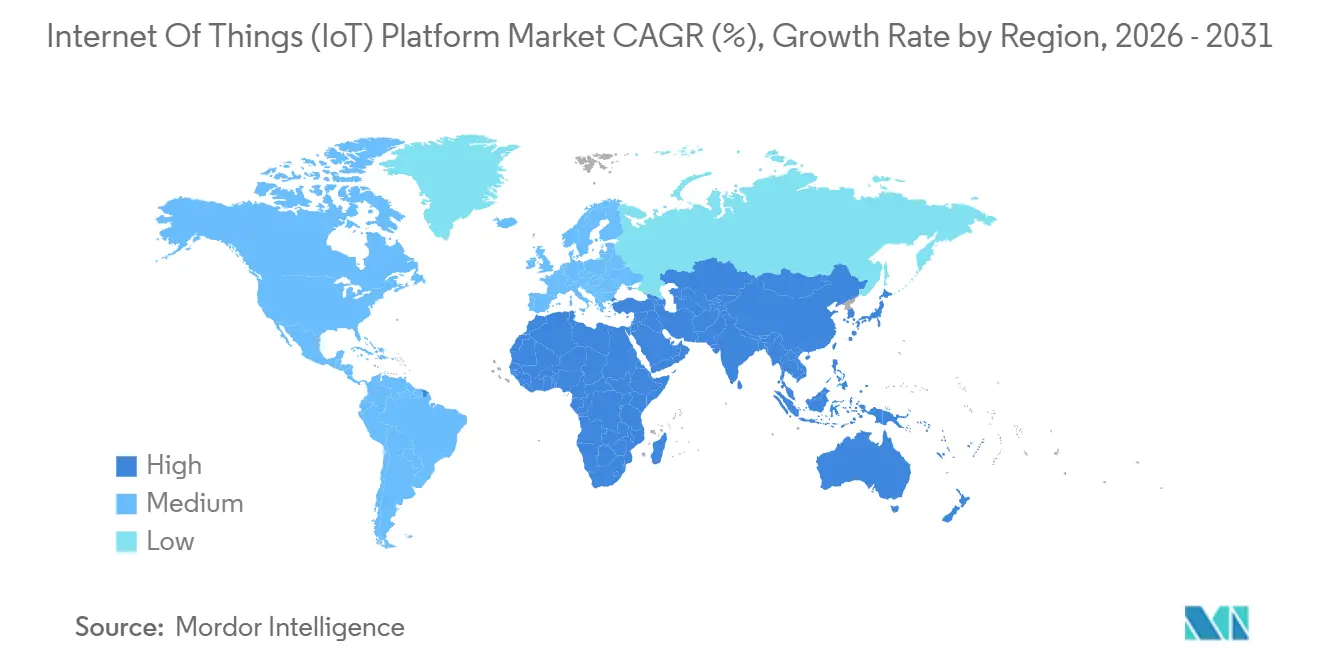

- Nach Geografie entfielen im Jahr 2025 37,59 % der weltweiten Bereitstellungen auf Nordamerika; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,67 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Internet-of-Things-(IoT)-Plattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung cloudnativer IoT-Plattformen | +2.80% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende Sensor- und Modulkosten | +2.10% | Global, stärkste Auswirkung im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Automatisierung und Big-Data-Analysen als wichtiger Vermögenswert | +2.50% | Global, angeführt von Industriesektoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmender regulatorischer Druck zur industriellen Digitalisierung | +1.60% | Europa und Nordamerika als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufkommen von TinyML-gestützten On-Device-Analysen | +1.30% | Global, frühe Einführung in industriellen und medizinischen Bereichen | Langfristig (≥ 4 Jahre) |

| Ausbau der Satelliten-IoT-Konnektivität für abgelegene Anlagen | +1.10% | Global, höchste Relevanz in den Bereichen Schifffahrt, Landwirtschaft und abgelegene Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung cloudnativer IoT-Plattformen

Elastische Skalierbarkeit, nutzungsbasierte Abrechnung und nahtlose Integration mit Data-Lake- und Machine-Learning-Diensten haben cloudnative Architekturen zur Standardwahl für IoT-Workloads gemacht. Unternehmen, die von lokaler Middleware auf containerisierte Mikrodienste auf Kubernetes migrieren, berichten von kürzeren Release-Zyklen und geringerem Infrastrukturaufwand. Verwaltete Angebote wie Azure IoT Hub und AWS IoT Core bündeln jetzt Edge-Orchestrierung und Echtzeit-Stream-Verarbeitung und reduzieren den Integrationsaufwand schätzungsweise um 40 %.[1]Microsoft Corporation, "Azure IoT-Lösungen," microsoft.com Dennoch wirft die Abhängigkeit von einer Handvoll Hyperscale-Anbietern Bedenken hinsichtlich einer Anbieterbindung auf und konzentriert das Betriebsrisiko, was viele Anwender dazu veranlasst, mit hybriden Bereitstellungen zu experimentieren.

Sinkende Sensor- und Modulkosten

Zwischen 2024 und 2025 sanken die Durchschnittspreise für NB-IoT- und LTE-M-Module um 15–20 %, wodurch die Stückkosten bei hohen Stückzahlen unter 5 USD gedrückt wurden und die Bereitstellungsmöglichkeiten in den Bereichen Logistik, Landwirtschaft und Versorgungsunternehmen erweitert wurden. Das Überangebot an Halbleitern in ausgereiften Prozesstechnologien drückt weiterhin die Preise und ermöglicht hochdichte Sensornetzwerke, die zuvor kostenbedingt nicht realisierbar waren. Niedrigere Hardwarekosten schlagen sich direkt in höheren wiederkehrenden Einnahmen für Plattformanbieter nieder, die pro verbundenem Gerät abrechnen, und verstärken die Wachstumsdynamik des Marktes für Internet-of-Things-(IoT)-Plattformen. Preisrückgänge sind im asiatisch-pazifischen Raum am stärksten ausgeprägt, wo lokale Fertigungskapazitäten den Wettbewerb unter Modullieferanten verschärfen.

Wachsende Automatisierung und Big-Data-Analysen als wichtiger Vermögenswert

Industrieunternehmen verlagern sich von der einfachen Zustandsüberwachung hin zur geschlossenen Automatisierung, die prädiktive Algorithmen, Anomalieerkennung und präskriptive Optimierung kombiniert. Hersteller, die IoT-gestützte Analysen einsetzen, haben zweistellige Reduzierungen ungeplanter Ausfallzeiten und einstellige Verbesserungen der Gesamtanlageneffektivität dokumentiert. Da Zeitreihendaten im Petabyte-Maßstab in unternehmenseigene Data Warehouses fließen, steigt die Nachfrage nach Plattformen, die vorgefertigte Datenmodelle, digitale Zwillinge und latenzarme In-Memory-Analysen bieten. Der Fokus auf ergebnisorientierte Automatisierung treibt die schnelle Einführung fortschrittlicher Analysemodule voran und verstärkt die Entwicklung des IoT-Plattformmarktes von einer Konnektivitäts-Middleware hin zu einer Intelligenzschicht.

Zunehmender regulatorischer Druck zur industriellen Digitalisierung

Die Anforderungen des Cyberresilienzgesetzes in der Europäischen Union und die Leitlinien des NIST SP 800-213 in den Vereinigten Staaten verpflichten Organisationen dazu, Grundsätze des sicherheitsorientierten Designs, automatisierte Updates und Workflows zur Meldung von Vorfällen in Geräteflotten zu integrieren.[2]Europäische Kommission, "Cyberresilienzgesetz," europa.eu Compliance-Verpflichtungen motivieren Unternehmen, ausgereiften Plattformen mit eingebetteter Governance den Vorzug zu geben, was die Konsolidierung bei Anbietern beschleunigt, die zertifizierte Sicherheitsfähigkeiten nachweisen können. Über die Cybersicherheit hinaus fördern Umweltüberwachungsvorschriften und Arbeitssicherheitsregulierungen die Einführung von Echtzeit-Sensorik und -Analysen und stärken die langfristigen Wachstumsaussichten des Marktes für Internet-of-Things-(IoT)-Plattformen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Marktfragmentierung und Interoperabilitätsprobleme | -1.80% | Global, am stärksten in bestehenden industriellen Umgebungen | Mittelfristig (2–4 Jahre) |

| Erhöhte Cybersicherheits- und Datenschutzbedenken | -1.50% | Global, regulatorischer Druck am höchsten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Edge-Cloud-Integration | -1.20% | Global, besonders herausfordernd in industriellen Ökosystemen mit mehreren Anbietern | Mittelfristig (2–4 Jahre) |

| Mangel an Full-Stack-IoT-Entwicklern und Standards | -1.00% | Global, am stärksten in Schwellenmärkten und im KMU-Segment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Cybersicherheits- und Datenschutzbedenken

Aufsehenerregende Sicherheitsverletzungen haben die Kontrolle auf Vorstandsebene über IoT-Projekte verschärft, da weit verteilte Geräte riesige, schwer zu verteidigende Angriffsflächen schaffen. Hersteller medizinischer Geräte müssen nun gemäß aktualisierter FDA-Leitlinien Software-Stücklisten und Prozesse zur Verwaltung von Schwachstellen bereitstellen. In Europa müssen Plattformen innerhalb von 24 Stunden nach Erkennung Sicherheits-Patches herausgeben und Vorfallsmeldungen einreichen. Diese Anforderungen erhöhen die Compliance-Kosten, insbesondere für kleinere Anbieter. Datenschutzregeln wie die DSGVO erschweren grenzüberschreitende Datenflüsse zusätzlich, schränken die globale Skalierbarkeit ein und erhöhen den Verfahrensaufwand bei Bereitstellungen in Verbraucher- und Gesundheitssegmenten.

Marktfragmentierung und Interoperabilitätsprobleme

Proprietäre Protokolle und anbieterspezifische Datenschemata erschweren Integrationen mit mehreren Anbietern, insbesondere auf bestehenden Fabrikböden, wo ältere Geräte nicht nativ mit Cloud-Plattformen kommunizieren können. Obwohl das Matter-Protokoll der Connectivity Standards Alliance die Interoperabilität im Smart-Home-Bereich erleichtert, sind industrielle Segmente nach wie vor durch Protokollvielfalt und das Fehlen universeller semantischer Modelle eingeschränkt. Organisationen greifen häufig auf Einzelanbieter-Stacks zurück, um Integrationsrisiken zu umgehen, und opfern dabei Best-of-Breed-Funktionalität und verlangsamen Innovationen. Die daraus resultierende Fragmentierung mindert direkt das Wachstumspotenzial und übt Abwärtsdruck auf die CAGR des IoT-Plattformmarktes aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Hybride Konfigurationen gewinnen an Bedeutung

Hybride Architekturen stellten im Jahr 2025 das am schnellsten wachsende Bereitstellungsmodell dar und wachsen bis 2031 mit einer CAGR von 13,22 %, da Organisationen Cloud-Elastizität mit Edge-seitigen Latenzanforderungen in Einklang bringen. Die bedarfsgerechte Skalierbarkeit begünstigt weiterhin Cloud- und SaaS-Arrangements, die im Jahr 2025 gemeinsam einen Anteil von 62,29 % am Markt für Internet-of-Things-(IoT)-Plattformen hielten. Dennoch halten regulatorische Vorgaben in Sektoren wie Verteidigung und kritische Infrastruktur On-Premises-Optionen für Workloads, die luftgespaltene Netzwerke erfordern, weiterhin lebensfähig. Anbieter reagieren mit Orchestrierungs-Frameworks, die eine nahtlose Container-Migration über Cloud-, Edge- und On-Premises-Knoten hinweg ermöglichen.

Der Wandel unterstreicht eine umfassendere Neuarchitektur hin zu verteiltem Computing, bei der Latenzziele von unter 10 Millisekunden in der industriellen Automatisierung und bei autonomen Systemen keine Hin- und Rücklaufverzögerungen zu zentralisierten Rechenzentren tolerieren können. Hybride Designs erfüllen auch Datensouveränitätsgesetze, die eine lokale Verarbeitung innerhalb nationaler Grenzen vorschreiben. Folglich wird die dem Markt für Internet-of-Things-(IoT)-Plattformen zuzurechnende Marktgröße für hybride Installationen das Wachstum reiner Cloud- oder reiner On-Premises-Modelle voraussichtlich übertreffen. Organisationen ohne DevOps-Personal nennen jedoch die betriebliche Komplexität als anhaltende Hürde.

Nach Plattformschicht: Fortschrittliche Analysemodule beschleunigen sich

Anwendungsaktivierungsschichten absorbierten im Jahr 2025 42,51 % der Ausgaben, aber fortschrittliche Analysekomponenten skalieren schneller und wachsen mit einer CAGR von 12,97 %, da Unternehmen von beschreibenden Dashboards zu präskriptiven Engines migrieren. Geräteverwaltungs- und Konnektivitätsdienste, die inzwischen weitgehend zur Ware geworden sind, konkurrieren in erster Linie über die Gesamtbetriebskosten und die Effizienz von Over-the-Air-Updates. Anbieter, die domänenspezifische Datenmodelle, Werkzeuge für digitale Zwillinge und KI-gestützte Anomalieerkennung liefern, haben einen Wettbewerbsvorteil. So integrieren sich beispielsweise die In-Memory-Analysen von SAP direkt in Streaming-Sensoreingaben und ermöglichen eine nahezu echtzeitnahe Optimierung von Produktionslinien.

Edge-seitige Beschleunigungschips und GPU-fähige Server verstärken die Debatte darüber, ob Analysen lokal oder in der Cloud angesiedelt sein sollten. Während Edge-Inferenz die Latenz minimiert, profitiert das hochwertige Modell-Retraining nach wie vor von zentralisierter Rechenleistung. Die dem Markt für Internet-of-Things-(IoT)-Plattformen zuzurechnende Marktgröße für Analysen teilt sich daher in Cloud-basierte Trainings-Pipelines und Edge-basierte Inferenz-Engines auf, was Orchestrierungsfähigkeiten erfordert, die dieses Kontinuum überbrücken.

Nach Endbenutzerbranche: Gesundheits-IoT wächst stark

Industrieorganisationen beherrschten im Jahr 2025 28,05 % der Nachfrage, aber das Gesundheitswesen verzeichnet die robusteste Expansion mit einer CAGR von 13,30 %, da die Fernüberwachung von Patienten und Krankenhaus-zu-Hause-Dienste skalieren. FDA-Cybersicherheitsvorschriften verschärfen die Kontrolle des Gerätelebenszyklus und drängen Anbieter zu Plattformen mit validierten Sicherheitsarchitekturen. Die Marktgröße für IoT-Plattformen im Gesundheitswesen wird voraussichtlich die Ausgaben für intelligente Verbraucherhaushalte vor 2031 übertreffen, angetrieben durch Erstattungsmodelle, die Telemedizin begünstigen, und durch den Mangel an klinischem Fachpersonal, der Automatisierungsprioritäten erhöht.

Im Gegensatz dazu legen Smart-Building-Bereitstellungen den Schwerpunkt auf Energieoptimierung, Bewohnersicherheit und die Einhaltung von Grüne-Gebäude-Standards. Die Landwirtschaft gewinnt durch Präzisionsdüngung und satellitengestützte Telemetrie auf abgelegenen Feldern an Dynamik, bleibt aber ein kleinerer Anteil am Gesamtumsatz. Die Kurve der digitalen Reife jedes Sektors bestimmt unterschiedliche Plattformanforderungen und stärkt die Anbieterspezialisierung sowie die vertikale Diversifizierung des Marktes für Internet-of-Things-(IoT)-Plattformen.

Nach Unternehmensgröße: KMU setzen auf verbrauchsbasierte Preisgestaltung

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 55,17 %, da sie in der Lage sind, mehrjährige Transformationsprojekte zu finanzieren, die Tausende von Anlagen und komplexe ERP-Integrationen umfassen. Dennoch wächst das Segment der kleinen und mittleren Unternehmen mit einer CAGR von 13,01 %, unterstützt durch nutzungsbasierte Abrechnung und Low-Code-Entwicklungsumgebungen, die den Bedarf an knappen IoT-Ingenieuren mindern. Verbrauchsgerechte Kosten ermöglichen es KMU, Machbarkeitsnachweise in bescheidenem Umfang zu erproben, bevor sie Kapital einsetzen, und demokratisieren so den Zugang zum Markt für IoT-Plattformen.

Managed-Service-Anbieter vereinfachen die Einführung weiter, indem sie Hardware, Konnektivität und Lebenszyklusunterstützung unter einer einzigen Rechnung bündeln. Obwohl KMU eine kleinere absolute Umsatzbasis beitragen, zwingt ihre Wachstumsdynamik Anbieter dazu, vereinfachte Onboarding-Workflows und vorkonfigurierte vertikale Lösungen zu entwickeln. Im Laufe der Zeit verbreitert die Verlagerung hin zu KMU-freundlichen Paketen den gesamten adressierbaren Marktfußabdruck des Marktes für Internet-of-Things-(IoT)-Plattformen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 37,59 % bei den Bereitstellungen, gestützt durch das Vorhandensein von Hyperscale-Cloud-Infrastruktur und bundesstaatliche Cybersicherheitsrichtlinien, die Beschaffungsregeln klären. Die Vereinigten Staaten dominieren industrielle IoT-Rollouts mit Schwerpunkt auf Fertigungsautomatisierung und Modernisierung des Energienetzes, während Kanada das IoT-gestützte Ressourcenmanagement in der Forstwirtschaft und im Bergbau ausbaut. Mexikos Investitionen in intelligente Fabriken profitieren von Nearshoring-Trends, die Lieferketten näher an US-amerikanische Verbrauchszentren verlagern. Trotz seiner Größe moderiert sich das regionale Wachstum, da frühe Adopter-Segmente eine Sättigung erreichen, sodass inkrementelle Chancen hauptsächlich bei der Nachrüstung bestehender Anlagen und compliance-getriebenen Upgrades verbleiben.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und soll bis 2031 mit einer CAGR von 13,67 % expandieren. Chinas souveräne Fertigungsdirektiven, Indiens Digital-India-Initiative und Japans Gesellschaft-5.0-Programm konvergieren, um hohe Investitionen in vernetzte Fabriken, intelligente Städte und das Gesundheitswesen aufrechtzuerhalten. Inländische Anbieter wie Huawei und Alibaba Cloud passen ihre Angebote an lokale Vorschriften und Sprachen an und verschärfen damit den Wettbewerbsdruck auf westliche Platzhirsche. Steigende 5G-Durchdringung und sinkende Sensorpreise vergrößern den Markt für Internet-of-Things-(IoT)-Plattformen in ländlichen und industriellen Zonen in Südostasien und Ozeanien weiter.

Europa spielt eine zentrale Rolle bei der regulatorischen Gestaltung, wobei das Cyberresilienzgesetz und die DSGVO Cybersicherheit und Datenschutz in Beschaffungskriterien verankern. Deutschland nutzt Industrie-4.0-Fördermittel zur Digitalisierung der diskreten Fertigung, während Frankreich und Italien IoT in die Landwirtschaft und den Verkehr integrieren. Regionale Datensouveränitätsbestimmungen fördern die Nachfrage nach hybriden oder On-Premises-Architekturen. Andernorts beschleunigen der Nahe Osten und Afrika die IoT-Einführung in den Bereichen Öl und Gas, Versorgungsunternehmen und Smart-City-Megaprojekte, während Südamerika Präzisionslandwirtschaft und urbane Mobilitätsplattformen erprobt. Obwohl ihre absoluten Volumina kleiner bleiben, bieten diese Regionen Greenfield-Perspektiven, die Satellitenkonnektivität und energiearme Netzwerkalternativen einladen.[3]Federal Communications Commission, "Cybersicherheits-Zertifizierungszeichen für IoT-Geräte," fcc.gov

Wettbewerbslandschaft

Die Anbieterdynamik bleibt fließend, wobei kein Unternehmen einen Umsatzanteil von 15 % überschreitet, was eine moderate Fragmentierung unterstreicht. Hyperscale-Cloud-Anbieter bündeln IoT-Funktionalität mit Speicher-, KI-Trainings- und Analysediensten und nutzen Skaleneffekte, um Preise zu unterbieten und die Integration zu vereinfachen. Industrieautomatisierungsgrößen wie Siemens und Schneider Electric verteidigen ihre installierten Basen, indem sie IoT-Module direkt in Betriebstechnologie-Stacks einbetten und so Echtzeit-Steuerung und Anlagentransparenz verbessern. IoT-native Spezialisten, darunter PTC und Software AG, differenzieren sich durch vertikalisierte Datenmodelle, Bibliotheken für digitale Zwillinge und Low-Code-Anwendungskomposition.

Edge-native Frameworks wie EdgeX Foundry sprechen Integratoren an, die eine anbieterunabhängige Orchestrierung suchen, und fördern ein Mikrodienste-Ökosystem, das einer Full-Stack-Bindung entgegenwirkt. Cybersicherheitsfähigkeiten, die mit NIST SP 800-213 und dem Cyberresilienzgesetz übereinstimmen, bestimmen zunehmend den Shortlist-Erfolg und heben Anbieter hervor, die zertifizierte Verschlüsselung, Geräteidentität und automatisierte Patch-Workflows nachweisen können. Zu den strategischen Schritten gehören verbrauchsbasierte Preisgestaltung zur Gewinnung von KMU, satellitenintegrierte Angebote für abgelegene Branchen und TinyML-Toolkits, die Inferenz auf Mikrocontroller verlagern. Der Konsolidierungsdruck nimmt zu, da kleinere Anbieter Schwierigkeiten haben, Compliance zu finanzieren, doch der Eintritt von Open-Source- und domänenspezifischen Neueinsteigern stellt sicher, dass der Markt für Internet-of-Things-(IoT)-Plattformen wettbewerbsfähig bleibt.

Marktführer der Internet-of-Things-(IoT)-Plattformbranche

IBM Corporation

Microsoft Corporation

PTC Inc.

SAP SE

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: AWS stellte neue Fleet-Provisioning-APIs für IoT Core vor, die die Onboarding-Zeiten von Geräten von Stunden auf Minuten verkürzen und auf groß angelegte industrielle Rollouts abzielen.

- Oktober 2025: Microsoft erweiterte Azure IoT Hub um Edge-Orchestrierung und Echtzeit-Stream-Verarbeitung und fügte Kubernetes-Unterstützung für containerisierte Workloads über verteilte Ebenen hinzu.

- September 2025: Siemens verpflichtete sich zu einer Investition von 500 Millionen EUR (565 Millionen USD) in seine Xcelerator-Plattform mit Schwerpunkt auf KI-gestützter vorausschauender Wartung und der Erweiterung digitaler Zwillinge in der Fertigung.

- August 2025: AWS führte IoT-TwinMaker-Verbesserungen für die automatisierte Datenerfassung und 3D-Visualisierung ein und reduzierte die Erstellungszeiten für digitale Zwillinge von Monaten auf Wochen.

Globaler Berichtsumfang des Marktes für Internet-of-Things-(IoT)-Plattformen

Der Markt ist definiert durch die Einnahmen aus dem Verkauf von IoT-Plattformlösungen (Internet of Things), die von Marktanbietern an Unternehmen weltweit angeboten werden.

Der Bericht über den Markt für Internet-of-Things-Plattformen bzw. den IoT-Plattformmarkt ist segmentiert nach Bereitstellung (On-Premises, Cloud/SaaS, Hybrid), Plattformschicht (Anwendungsaktivierung, Geräteverwaltung, fortschrittliche Analysen, Konnektivität, Cloud-Speicher/IaaS), Endbenutzerbranche (Industrie, vernetztes Gebäude, intelligentes Zuhause, Mobilität, Gesundheitswesen, Landwirtschaft, übrige Endbenutzerbranchen), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Cloud/SaaS |

| Hybrid |

| Anwendungsaktivierung |

| Geräteverwaltung |

| Fortschrittliche Analysen |

| Konnektivität |

| Cloud-Speicher/IaaS |

| Industrie |

| Vernetztes Gebäude |

| Intelligentes Zuhause |

| Mobilität |

| Gesundheitswesen |

| Landwirtschaft |

| Übrige Endbenutzerbranchen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellung | On-Premises | |

| Cloud/SaaS | ||

| Hybrid | ||

| Nach Plattformschicht | Anwendungsaktivierung | |

| Geräteverwaltung | ||

| Fortschrittliche Analysen | ||

| Konnektivität | ||

| Cloud-Speicher/IaaS | ||

| Nach Endbenutzerbranche | Industrie | |

| Vernetztes Gebäude | ||

| Intelligentes Zuhause | ||

| Mobilität | ||

| Gesundheitswesen | ||

| Landwirtschaft | ||

| Übrige Endbenutzerbranchen | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert hatte der Markt für Internet-of-Things-(IoT)-Plattformen im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 67,47 Milliarden USD und wird voraussichtlich bis 2031 auf 121,81 Milliarden USD steigen, was einer CAGR von 12,54 % entspricht.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Konfigurationen wachsen mit einer CAGR von 13,22 %, da sie Cloud-Skalierbarkeit mit Edge-seitiger Latenz und Vorteilen der Datensouveränität verbinden.

Warum verzeichnet das Gesundheitswesen eine schnelle Plattformeinführung?

Vorschriften zur Fernüberwachung von Patienten, Telemedizin-Erstattungen und strenge FDA-Cybersicherheitsrichtlinien treiben das Gesundheits-IoT mit einer CAGR von 13,30 % voran.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 13,67 %, angetrieben durch Industriepolitiken in China, Smart-City-Investitionen in Indien und Japans Gesellschaft-5.0-Fahrplan.

Wie wirken sich sinkende Sensorpreise auf die Einführung aus?

Modulkosten unter 5 USD machen hochdichte Bereitstellungen wirtschaftlich rentabel und vergrößern die gesamte adressierbare Chance für Plattformanbieter.

Was unterscheidet führende Anbieter in diesem Bereich?

Erfolgreiche Anbieter bündeln fortschrittliche Analysen, zertifizierte Cybersicherheit, hybride Orchestrierung und verbrauchsbasierte Preisgestaltung, um Bereitstellungsaufwand und Gesamtbetriebskosten zu reduzieren.

Seite zuletzt aktualisiert am: