Marktgröße und Marktanteil für das Internet der medizinischen Dinge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 65.71 Milliarden US-Dollar |

| Marktgröße (2031) | 145.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für das Internet der medizinischen Dinge von Mordor Intelligence

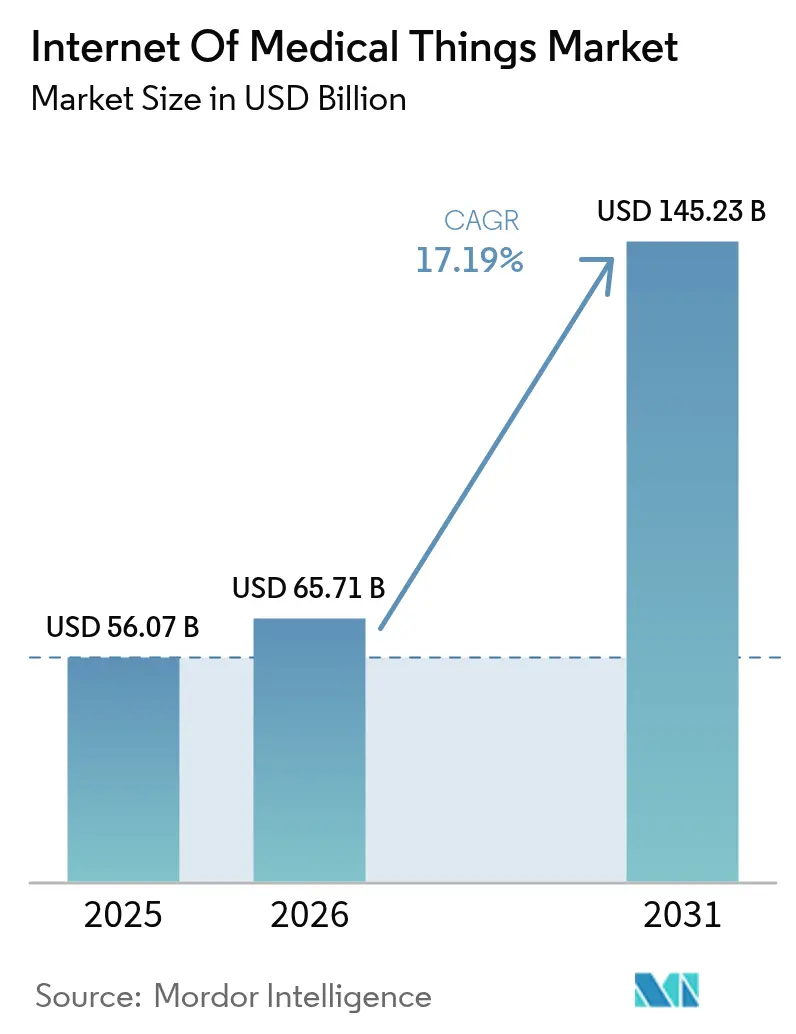

Die Marktgröße des Internets der medizinischen Dinge wird voraussichtlich von USD 56,07 Milliarden im Jahr 2025 auf USD 65,71 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,19 % über den Zeitraum 2026–2031 USD 145,23 Milliarden erreichen. Die starke Dynamik spiegelt den Wandel der Gesundheitsdienstleister hin zu vernetzten Versorgungsmodellen wider, die Echtzeit-Datenanalysen mit Fernüberwachung verbinden, um Kosten zu senken und Ergebnisse zu verbessern. Das Wachstum profitiert zudem von KI-Sensoren mit extrem niedrigem Energieverbrauch, dem Ausbau privater 5G-Netze auf Krankenhausgeländen sowie Anforderungen der Cyberversicherung, die eine vollständige Gerätesichtbarkeit erfordern. Neue Erstattungsregeln, die messbare Ergebnisverbesserungen honorieren, halten den Kapitalfluss in vernetzte Lösungen aufrecht, während Halbleiterengpässe Innovationen in Edge-Architekturen vorantreiben, die die Hardwareabhängigkeit verringern. Regional gesehen behauptet Nordamerika seine Führungsposition durch ausgereifte Infrastruktur und günstige Regulierung, während der asiatisch-pazifische Raum die schnellste Expansion verzeichnet, da 5G-Investitionen und staatlich geförderte Programme für digitale Gesundheit die Akzeptanz beschleunigen.

Wichtigste Erkenntnisse des Berichts

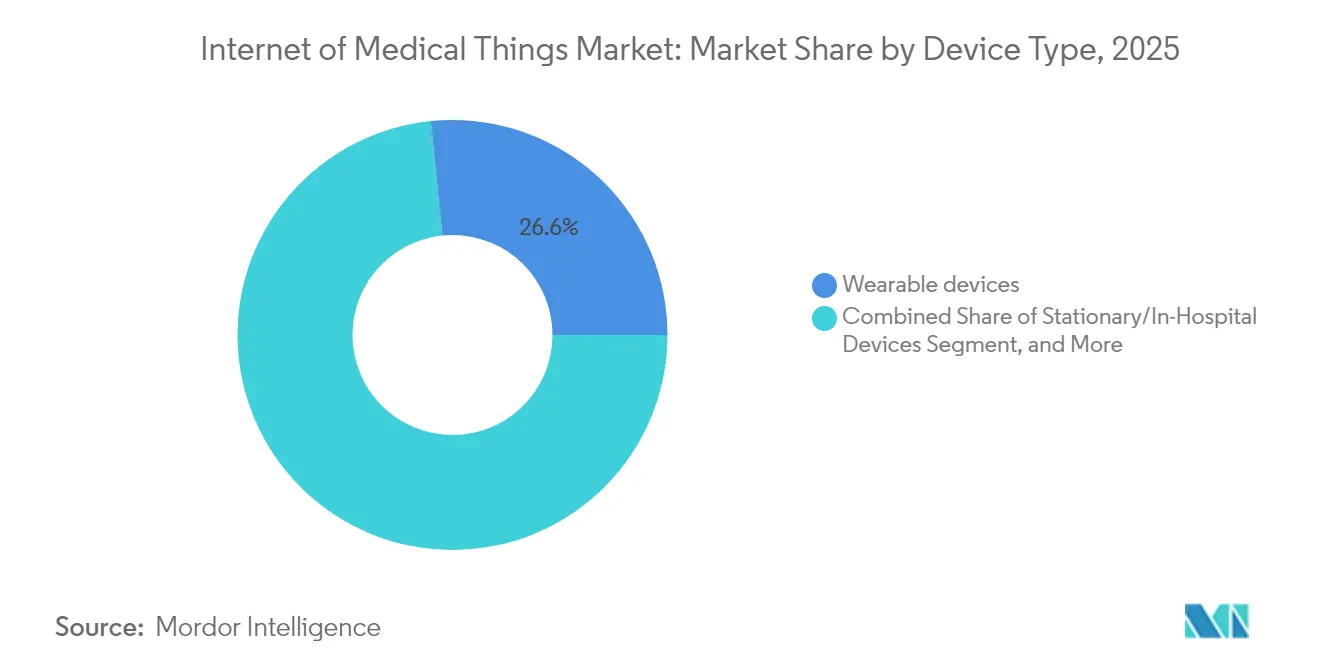

- Nach Gerätetyp führten Wearable-Geräte mit einem Marktanteil von 26,62 % am Markt für das Internet der medizinischen Dinge im Jahr 2025, während implantierbare Geräte bis 2031 voraussichtlich mit einer CAGR von 19,04 % wachsen werden.

- Nach Produkttyp hielten Geräte zur Überwachung der Vitalzeichen im Jahr 2025 einen Anteil von 32,08 % an der Marktgröße des Internets der medizinischen Dinge; implantierbare Herzgeräte sollen bis 2031 mit einer CAGR von 17,62 % wachsen.

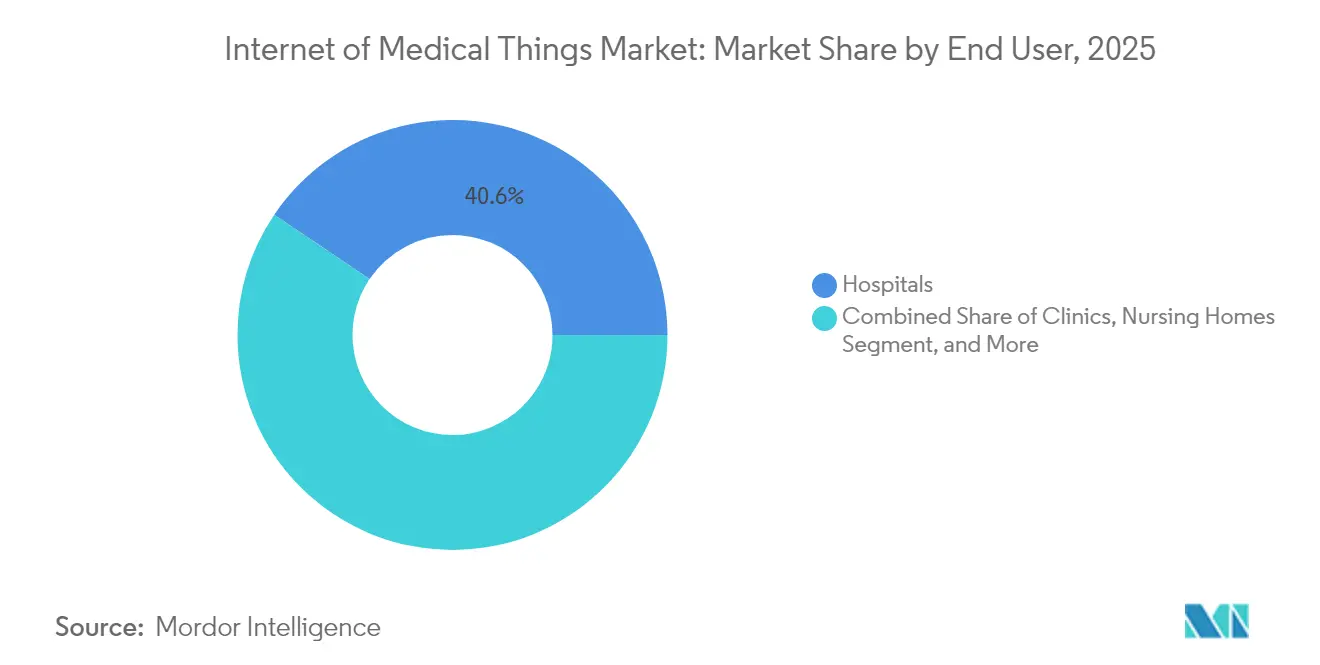

- Nach Endnutzer entfielen im Jahr 2025 40,56 % der Marktgröße des Internets der medizinischen Dinge auf Krankenhäuser, während häusliche Pflegeeinrichtungen mit einer CAGR von 18,25 % bis 2031 zulegen.

- Nach Konnektivitätstechnologie hielt Wi-Fi im Jahr 2025 einen Umsatzanteil von 44,28 %; zelluläres IoT und LPWAN sollen bis 2031 mit einer CAGR von 19,83 % wachsen.

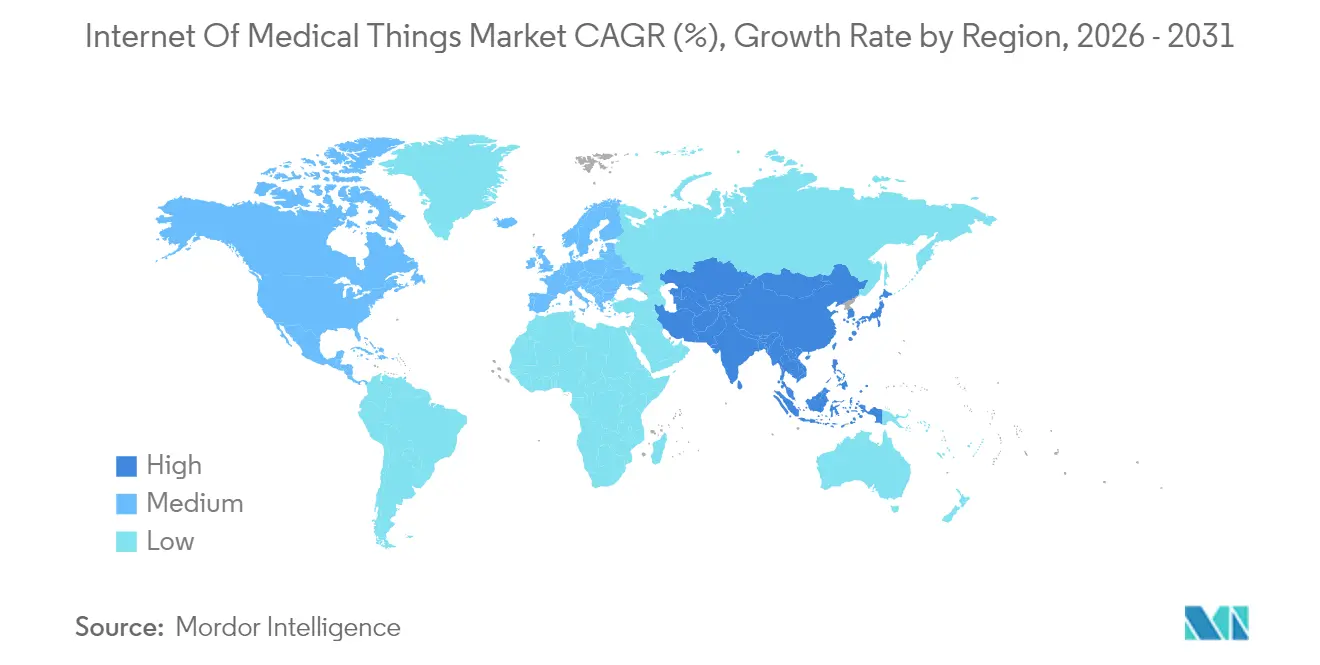

- Nach Region hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,22 % am Markt für das Internet der medizinischen Dinge, und der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 20,71 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für das Internet der medizinischen Dinge

Analyse der Treiberwirkung*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkungsdruck auf globale Gesundheitssysteme | +3.20% | Global | Mittelfristig (2–4 Jahre) |

| Verbreitung vernetzter Wearables und implantierbarer Geräte | +4.10% | Nordamerika und EU, asiatisch-pazifischer Kernraum | Kurzfristig (≤ 2 Jahre) |

| Wandel zu ergebnisbasierten Modellen und Modellen zur Fernüberwachung von Patienten | +3.80% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung privater 5G- und Edge-Netzwerke in Krankenhäusern | +2.90% | Nordamerika und EU, aufstrebende Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkungsdruck auf globale Gesundheitssysteme

Gesundheitsdienstleister sehen sich mit einem starken Kostenanstieg konfrontiert, wobei Lieferkettenunterbrechungen in den Vereinigten Staaten die Ausgaben im Jahr 2025 um 15 % in die Höhe trieben. Vernetzte Geräte reduzieren ungeplante Ausfallzeiten durch vorausschauende Wartung und Echtzeit-Asset-Tracking, wie die Einsparungen von RWJBarnabas Health in Höhe von USD 9 Millionen nach der Einführung eines Ortungssystems zeigen, das Geräteverluste eliminierte[1]„Echtzeit-Ortungssysteme liefern Return on Investment,” Stanley Healthcare, stanleyhealthcare.com. Die wertbasierte Vergütung verstärkt die Akzeptanz, da Krankenhäuser Ergebnisverbesserungen neben Kostenkontrollmaßnahmen dokumentieren müssen. Investitionsbudgets behandeln den Markt für das Internet der medizinischen Dinge daher als wesentliche Infrastruktur, was zu mehrjährigen Beschaffungsverpflichtungen führt. Versicherer knüpfen die Erstattung zudem an dokumentierte Einsparungen und verstärken so einen Kreislauf, der Betriebsmittel in vernetzte Plattformen lenkt.

Verbreitung vernetzter Wearables und implantierbarer Geräte

Durchbrüche bei der drahtlosen Energieübertragung und miniaturisierten Sensorarrays ermöglichen nun batterielose Geräte, die nur relevante Daten übertragen und dabei Bandbreite und Energie sparen. Die Brown University demonstrierte salzkornengroße Sensoren, die gleichzeitig den intrakraniellen Druck und den Glukosespiegel überwachen können und eine kontinuierliche Versorgung ohne wiederkehrende Operationen ermöglichen. Die Nachfrage der Verbraucher nach präventiven Gesundheitsdaten weitet den Einsatz über klinische Umgebungen hinaus aus und sorgt dafür, dass der Markt für das Internet der medizinischen Dinge sowohl im Wellness- als auch im Krankheitsmanagement wächst. Gerätehersteller integrieren Edge-KI, die Rauschen vor der Übertragung herausfiltert und so die Cloud-Verarbeitungskosten senkt. Regulatorische Wege werden geebnet, da sich reale Leistungsdaten ansammeln und die Zulassungszyklen für Implantate der nächsten Generation verkürzen.

Wandel zu ergebnisbasierten Modellen und Modellen zur Fernüberwachung von Patienten

Ergebnisgebundene Verträge belohnen Anbieter für messbare Verbesserungen statt für Leistungsvolumen, was die Akzeptanz vernetzter Geräte beschleunigt[2]Marie Johnson, „Krankenhaus-zu-Hause-Modell spart Millionen,” American Hospital Association, aha.org. Der virtuelle Hub der Guthrie Clinic sparte USD 7 Millionen an Arbeitskosten und senkte die Fluktuation des Pflegepersonals durch Fernüberwachung auf 13 %. COVID-19 validierte Krankenhaus-zu-Hause-Modelle, die in reifen Märkten nun routinemäßig erstattet werden. Der asiatisch-pazifische Raum übertrifft andere Regionen bei der Einführung digitaler Gesundheitstools, wobei KI-Entscheidungsunterstützung in viele öffentliche Systeme integriert ist. Der Markt für das Internet der medizinischen Dinge profitiert, da kontinuierliche Datenströme personalisierte Versorgungspfade unterstützen und gleichzeitig Kapazitätsengpässe abbauen.

Einführung privater 5G- und Edge-Netzwerke in Krankenhäusern

Krankenhäuser betrachten privates 5G als Grundlage für latenzempfindliche Anwendungen wie Fernchirurgie. Schwedens USD 35 Millionen teures VGR-5G-Programm verbindet 500 medizinische Einrichtungen und ersetzt veraltete DECT-Sprachsysteme. Das Erste Angeschlossene Krankenhaus der Soochow-Universität in China verband mehr als 3.000 Geräte über ein 5G-Netzwerk und verkürzte die Bereitstellungszeit um 90 %. Edge-Rechenknoten verarbeiten Bildgebung und KI-Überwachung vor Ort, senken den Bandbreitenbedarf und erhöhen die Ausfallsicherheit bei Verbindungsunterbrechungen. Diese Netzwerke sind zukunftssicher für die explodierenden Datenmengen, wenn der Markt für das Internet der medizinischen Dinge skaliert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an internen IoT-Kompetenzen in Anbieterorganisationen | -2.10% | Global, akut in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Steigende Ransomware-Prämien, die IoMT-Budgets umleiten | -2.30% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an internen IoT-Kompetenzen in Anbieterorganisationen

Dreißig Prozent der Gesundheitsunternehmen nennen den Mangel an Datensicherheitsexpertise als Adoptionshürde. Kleinere Krankenhäuser haben Schwierigkeiten, cyberkompetente Ingenieure zu rekrutieren, was die Kluft zwischen ressourcenreichen Systemen und ländlichen Einrichtungen vergrößert. Verwaltete Dienste decken einige Bedürfnisse ab, bringen jedoch Risiken der Anbieterabhängigkeit und Abonnementkosten mit sich. Talentdefizite sind in Südostasien trotz hoher Investitionsbereitschaft ausgeprägt. Ohne robuste interne Teams verlängern sich die Bereitstellungszeiträume, was die Marktdurchdringung des Internets der medizinischen Dinge verlangsamt.

Steigende Ransomware-Prämien, die IoMT-Budgets umleiten

Ransomware-Vorfälle im Gesundheitswesen ereignen sich nun durchschnittlich einmal pro Woche, wobei die Kosten pro Vorfall USD 10,93 Millionen erreichen. Versicherer verlangen Multi-Faktor-Authentifizierung und Netzwerksegmentierung vor der Zeichnung, was Mittel von der Gerätebeschaffung auf Sicherheitskontrollen umlenkt. Die Lösegeldzahlungsrate des Sektors von 61 % ermutigt Angreifer und zwingt Anbieter, Cyberabwehr gegenüber erweiterter Konnektivität zu priorisieren. Infolgedessen stehen Organisationen vor einem Henne-Ei-Dilemma: Sie benötigen Sichtbarkeitstools, um sich für eine Versicherung zu qualifizieren, benötigen jedoch eine Versicherung, um Geräteinvestitionen zu genehmigen, was das kurzfristige Wachstum des Marktes für das Internet der medizinischen Dinge dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Implantierbare Geräte treiben Innovationsschub voran

Implantierbare Geräte stellen das am schnellsten wachsende Segment dar und sollen bis 2031 mit einer CAGR von 19,04 % wachsen, während Wearables mit einem Anteil von 26,62 % an der Marktgröße des Internets der medizinischen Dinge im Jahr 2025 die Führung behielten. Drahtlose Energieübertragung und Sensoren im Submillimeterbereich eliminieren den Batteriewechsel und unterstützen die kontinuierliche Mehrparameter-Messung. Stationäre klinische Systeme bleiben Konnektivitätshubs für die Netzwerkorchestrierung und gewährleisten die Datenintegrität über Tausende von Endpunkten.

Der ultraschallbetriebene Fluoreszenzsensor der University of California zeigt, wie Tiefengewebsbildgebung die Krebstherapie ohne externe Leitungen leiten kann. Wearables nehmen diese Fortschritte auf und kombinieren Sensorfusion mit Edge-Analytik, um zeitnahe Warnmeldungen auszugeben. Aufkommende intelligente Kontaktlinsen und biologisch abbaubare Sonden eröffnen Nischenmöglichkeiten, die den Markt für das Internet der medizinischen Dinge diversifizieren. Regulatorische Zulassungen begünstigen Implantate, die langfristige Sicherheit und Ergebnisvorteile nachweisen, und fördern so nachhaltige Ausgaben für Forschung und Entwicklung.

Nach Produkttyp: Herzgeräte beschleunigen das Wachstum

Produkte zur Überwachung der Vitalzeichen hielten im Jahr 2025 einen Anteil von 32,08 % und demonstrierten damit ihre Rolle als Basiswerkzeuge in allen Versorgungsumgebungen. Implantierbare Herzgeräte sollen mit einer CAGR von 17,62 % wachsen, unterstützt durch geschlossene Neuromodulation, die die Therapie auf der Grundlage von Echtzeit-Neuralfeedback optimiert. Atemwegsmonitore gewinnen aufgrund der zunehmenden COPD-Prävalenz an Bedeutung, während Anästhesiegeräte vernetzte Sensoren integrieren, um die intraoperative Sicherheit zu verbessern.

Algorithmen zur vorausschauenden Wartung, die auf Bildgebungssysteme und Beatmungsgeräte angewendet werden, reduzieren Ausfallzeiten und verlängern die Lebensdauer von Anlagen. Intelligente Medikamentenspender und vernetzte Rehabilitationsgeräte weiten das Engagement über die Akutversorgung hinaus aus und schaffen wiederkehrende Einnahmequellen für Anbieter. Zusammen heben diese Dynamiken den Markt für das Internet der medizinischen Dinge und steigern den geräteübergreifenden Ökosystemwert.

Nach Endnutzer: Häusliche Pflegeeinrichtungen transformieren die Versorgung

Krankenhäuser behielten im Jahr 2025 einen Anteil von 40,56 % an der Marktgröße des Internets der medizinischen Dinge, doch häusliche Pflegeeinrichtungen sollen mit einer CAGR von 18,25 % wachsen, da virtuelle Stationen zum Mainstream werden. Die kontinuierliche Überwachung zu Hause reduziert Wiederaufnahmen und gibt Krankenhausbetten für Fälle mit höherem Schweregrad frei. Kliniken und Pflegeheime übernehmen vernetzte Arbeitsabläufe, um die Personalbesetzung zu optimieren und das Management chronischer Erkrankungen zu koordinieren.

Der virtuelle Hub der Guthrie Clinic veranschaulicht Kosteneinsparungen und Vorteile bei der Mitarbeiterbindung und dient als Referenzmodell für ähnliche Einsätze. Fortschritte bei Plug-and-Play-Funksensoren senken die Installationshürden und ermöglichen es kleineren Anbietern, klinisch hochwertige Fernüberwachung anzubieten. Diese Trends weiten den Markt für das Internet der medizinischen Dinge auf die Gemeinschaftsversorgung aus und ebnen den Weg für präventive Servicepakete.

Nach Konnektivitätstechnologie: Zelluläres IoT gewinnt an Dynamik

Wi-Fi machte im Jahr 2025 44,28 % des Umsatzes aus, doch zelluläre IoT- und LPWAN-Lösungen sollen bis 2031 mit einer CAGR von 19,83 % zulegen, da Anbieter die Überwachung über Einrichtungsgrenzen hinaus ausweiten. Privates 5G in Krankenhäusern reserviert dedizierte Bandbreite für unternehmenskritische Anwendungen, während LTE-M und NB-IoT energiearme Geräte über große geografische Gebiete hinweg unterstützen.

Bluetooth verbindet weiterhin Wearables mit Smartphones, und Zigbee bleibt für sensorintensive Umgebungen relevant. Aufkommende Li-Fi- und Satellitenverbindungen bedienen abgelegene oder abgeschirmte Standorte und schaffen Mehrpfad-Architekturen, die die Zuverlässigkeit erhöhen. Die Edge-Verarbeitung am Funk-Gateway reduziert den Backhaul-Bedarf und steigert die Skalierbarkeit für den Markt für das Internet der medizinischen Dinge.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,22 %, angetrieben durch eine ausgereifte Gesundheits-IT-Infrastruktur und regulatorische Rahmenbedingungen, die Interoperabilität fördern. Öffentlich-private Allianzen beschleunigen Pilotprojekte für privates 5G und KI-gestützte Diagnostik. Kanada und Mexiko tragen durch staatlich finanzierte Telemedizin-Initiativen zum Wachstum bei, während steigende Cyberversicherungsprämien und Halbleiterengpässe kurzfristige Geräteeinführungen dämpfen. Die Integration von Altsystemen bleibt ein kapitalintensives Hindernis, doch starke Erstattungsmodelle halten den Markt für das Internet der medizinischen Dinge auf Wachstumskurs.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 20,71 %. Chinas Ausgaben für medizinische Informatisierung im Jahr 2024 überstiegen CNY 800 Milliarden und unterstreichen die staatliche Unterstützung. Japan und Südkorea nutzen ihre fortschrittliche Fertigungskompetenz, um Sensoren der nächsten Generation zu liefern, und Indiens nationaler EHR-Rollout fördert die Standardisierung. Fachkräftemangel besteht weiterhin, doch grenzüberschreitende Schulungen und cloudbasierte verwaltete Dienste verringern die Lücke. Regionale Zusammenarbeit verbreitet bewährte Praktiken und gewährleistet eine breite Beteiligung am wachsenden Markt für das Internet der medizinischen Dinge.

Europa verzeichnet stetige Zuwächse, unterstützt durch die Einhaltung der Medizinprodukteverordnung, die die Anforderungen an vernetzte Geräte klärt. Deutschland, das Vereinigte Königreich und Frankreich führen die Akzeptanz durch finanzierte Modernisierungsprogramme an, während Italien und Spanien EU-Konjunkturmittel nutzen, um die Infrastruktur aufzurüsten. Strenge Datenschutzgesetze erhöhen die Implementierungskosten, stärken jedoch das Patientenvertrauen. Das Kantonsspital Baden in der Schweiz installierte mehr als 7.000 Sensoren mit Siemens und bewies damit die Skalierbarkeit von Smart-Hospital-Visionen. Harmonisierte Richtlinien ermöglichen es kleineren Volkswirtschaften, von regionalen Rahmenbedingungen zu profitieren und die Dynamik des Marktes für das Internet der medizinischen Dinge auf dem gesamten Kontinent aufrechtzuerhalten.

Wettbewerbslandschaft

Der Markt für das Internet der medizinischen Dinge ist mäßig fragmentiert, wobei etablierte Gerätehersteller und Cybersicherheitsspezialisten um die Führungsposition konkurrieren. GE Healthcare, Philips und Medtronic differenzieren sich durch die Integration von Konnektivität in Bildgebungs-, Überwachungs- und Therapieportfolios, während neuere Marktteilnehmer softwarebasierte Plattformen betonen, die Intelligenz von dedizierter Hardware entkoppeln. Cybersicherheitsanbieter wie Armis und Cynerio sichern kritische Infrastrukturen durch die Erkennung nicht verwalteter Geräte; Armis berichtet, doppelt so viele Assets zu identifizieren, wie Kunden zunächst geschätzt hatten.

Strategische Akquisitionen beschleunigen den Aufbau von Fähigkeiten. Stryker erwarb care.ai, um Umgebungsintelligenz in Pflegeabläufe zu integrieren, und BD gab USD 4,2 Milliarden für die Übernahme der Critical Care Unit von Edwards Lifesciences aus, um die intelligente Überwachung zu vertiefen. Patentanmeldungen konzentrieren sich auf drahtlose Energieübertragung, KI-Sensoren und Zero-Trust-Sicherheit. Samsungs Patent für nicht-invasive Glukosemessung deutet auf disruptives Wettbewerbspotenzial hin.

Lieferkettenengpässe verlagern den Fokus auf Edge-Computing, das die Chipanzahl reduziert. Anbieter, die Full-Stack-Lösungen anbieten, die Gerät, Daten und Abwehr umfassen, werden bevorzugt, da Krankenhäuser nach Einzelanbieter-Servicemodellen suchen. Cyberversicherungsauflagen fördern gemeinsame Angebote, die Überwachung mit Bedrohungserkennung bündeln, und stärken so Partnerschaften zwischen Geräteherstellern und Sicherheitsunternehmen. Diese Dynamiken prägen ein Ökosystem, in dem Zusammenarbeit häufig den Nullsummen-Wettbewerb ersetzt, um den Wert des Marktes für das Internet der medizinischen Dinge zu erschließen.

Marktführer im Bereich Internet der medizinischen Dinge

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Cisco Systems, Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: GE HealthCare erzielte im ersten Quartal 2025 einen Umsatz von USD 4,8 Milliarden und verwies auf die Nachfrage nach KI-gestützter MRT und den Start der Flyrcado-Injektion.

- Februar 2025: GE HealthCare stellte eine Partnerschaft im Wert von GBP 200 Millionen mit Nuffield Health vor, um Diagnosegeräte im gesamten Vereinigten Königreich einzusetzen.

- Dezember 2024: Lauxera Capital Partners erwarb Galen Data, um die sichere Cloud-Konnektivität für Medizingeräte zu stärken.

- Oktober 2024: Siemens und das Kantonsspital Baden begannen mit der Installation von 7.000 IoT-Sensoren in Schweizer Gesundheitseinrichtungen.

Berichtsumfang des globalen Marktes für das Internet der medizinischen Dinge

Das Internet der medizinischen Dinge, eine Teilmenge der Internet-der-Dinge-Technologien, besteht aus vernetzten medizinischen und gesundheitlichen Informationstechnologiegeräten und -anwendungen. Geräte des Internets der medizinischen Dinge übertragen Daten über ein sicheres Netzwerk, um Ärzte, Patienten und medizinische Geräte wie Diagnosegeräte, Krankenhausgeräte und Wearable-Technologie zu verbinden.

Das Internet der medizinischen Dinge, auch als Gesundheits-IoT bekannt, nutzt Automatisierung, Sensoren und maschinenbasierte Intelligenz, ähnlich wie allgemeine IoT-Geräte, um die Abhängigkeit von menschlichen Eingriffen bei routinemäßigen Gesundheitsverfahren und routinemäßigen Überwachungsoperationen zu verringern. Das Internet der medizinischen Dinge reduziert die Notwendigkeit unnötiger Arztbesuche und Krankenhausaufenthalte, indem es Patienten und Anbietern einen besseren Zugang zu den Gesundheitsinformationen eines Patienten ermöglicht.

Der Markt für das Internet der medizinischen Dinge ist segmentiert nach Geräten (Wearable-Geräte, stationäre Geräte, implantierbare Geräte), Produkten (Geräte zur Überwachung der Vitalzeichen, implantierbare Herzgeräte, Atemwegsgeräte, Bildgebungssysteme), Endnutzern (Krankenhäuser, Kliniken) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD Millionen) angegeben.

| Wearable-Geräte |

| Stationäre/klinische Geräte |

| Implantierbare Geräte |

| Andere Gerätetypen |

| Geräte zur Überwachung der Vitalzeichen |

| Implantierbare Herzgeräte |

| Atemwegsgeräte |

| Anästhesiegeräte |

| Bildgebungssysteme |

| Beatmungsgeräte |

| Andere Produkte |

| Krankenhäuser |

| Kliniken |

| Pflegeheime |

| Langzeitpflegezentren |

| Häusliche Pflegeeinrichtungen |

| Zigbee |

| Bluetooth |

| Wi-Fi |

| Zelluläres IoT/LPWAN |

| Andere Technologien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Gerätetyp | Wearable-Geräte | ||

| Stationäre/klinische Geräte | |||

| Implantierbare Geräte | |||

| Andere Gerätetypen | |||

| Nach Produkttyp | Geräte zur Überwachung der Vitalzeichen | ||

| Implantierbare Herzgeräte | |||

| Atemwegsgeräte | |||

| Anästhesiegeräte | |||

| Bildgebungssysteme | |||

| Beatmungsgeräte | |||

| Andere Produkte | |||

| Nach Endnutzer | Krankenhäuser | ||

| Kliniken | |||

| Pflegeheime | |||

| Langzeitpflegezentren | |||

| Häusliche Pflegeeinrichtungen | |||

| Nach Konnektivitätstechnologie | Zigbee | ||

| Bluetooth | |||

| Wi-Fi | |||

| Zelluläres IoT/LPWAN | |||

| Andere Technologien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für das Internet der medizinischen Dinge?

Der Markt erreichte im Jahr 2026 USD 65,71 Milliarden und soll bis 2031 auf USD 145,23 Milliarden wachsen, was einer CAGR von 17,19 % entspricht.

Welcher Gerätetyp dominiert den Markt für das Internet der medizinischen Dinge?

Wearable-Geräte führen mit einem Anteil von 26,62 % im Jahr 2025, während implantierbare Geräte mit einer CAGR von 19,04 % das schnellste Wachstum verzeichnen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatlich finanzierte 5G-Einführungen, nationale Programme für digitale Gesundheit und steigende Gesundheitsausgaben treiben das regionale Wachstum mit einer CAGR von 20,71 % voran.

Wie wirken sich private 5G-Netzwerke auf IoMT-Einsätze in Krankenhäusern aus?

Privates 5G ermöglicht Verbindungen mit extrem niedriger Latenz für Anwendungen wie Fernchirurgie und Edge-KI-Verarbeitung und reduziert dabei Bereitstellungszeit und -kosten.

Was sind die wichtigsten Hemmnisse für die IoMT-Akzeptanz?

Fachkräftemangel in den IT-Teams der Anbieter und steigende Ransomware-Versicherungsprämien lenken Ausgaben von neuen Gerätebereitstellungen auf Cybersicherheit um.

Welche Unternehmen unternehmen bemerkenswerte strategische Schritte im IoMT-Bereich?

Zu den jüngsten Highlights zählen die Übernahme von care.ai durch Stryker für virtuelle Pflegeabläufe und der Kauf der Critical Care Unit von Edwards Lifesciences durch BD für USD 4,2 Milliarden.

Seite zuletzt aktualisiert am: