Thermoform-Verpackungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

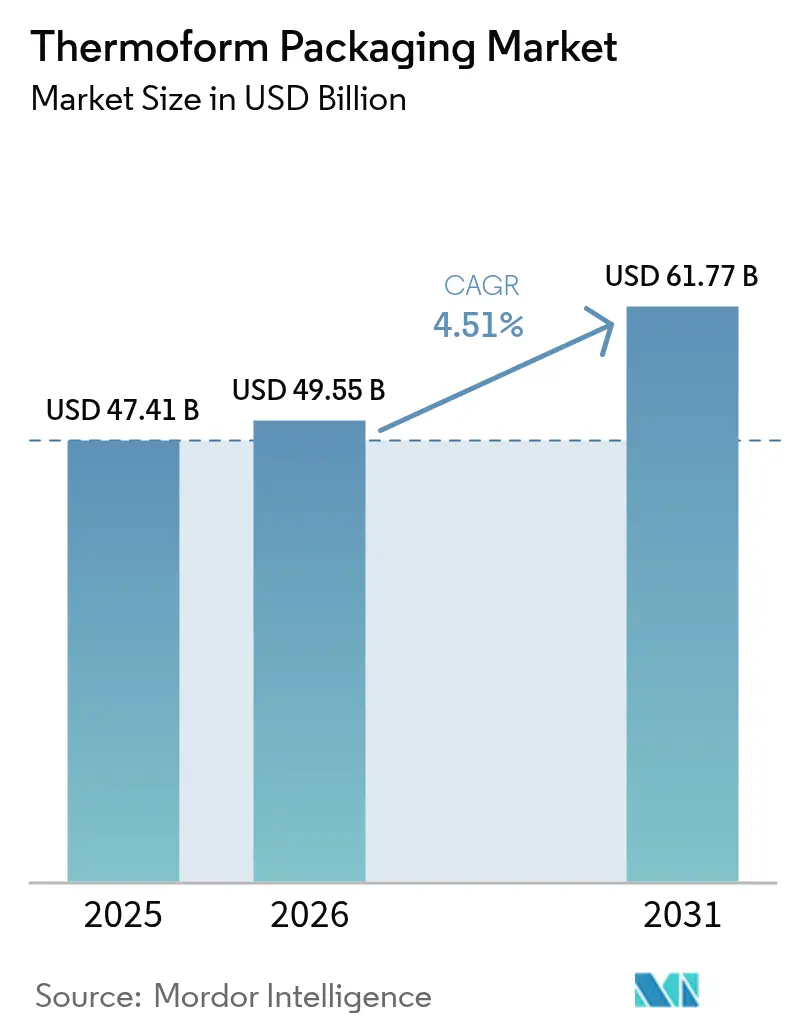

| Marktgröße (2026) | 49.55 Milliarden US-Dollar |

| Marktgröße (2031) | 61.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

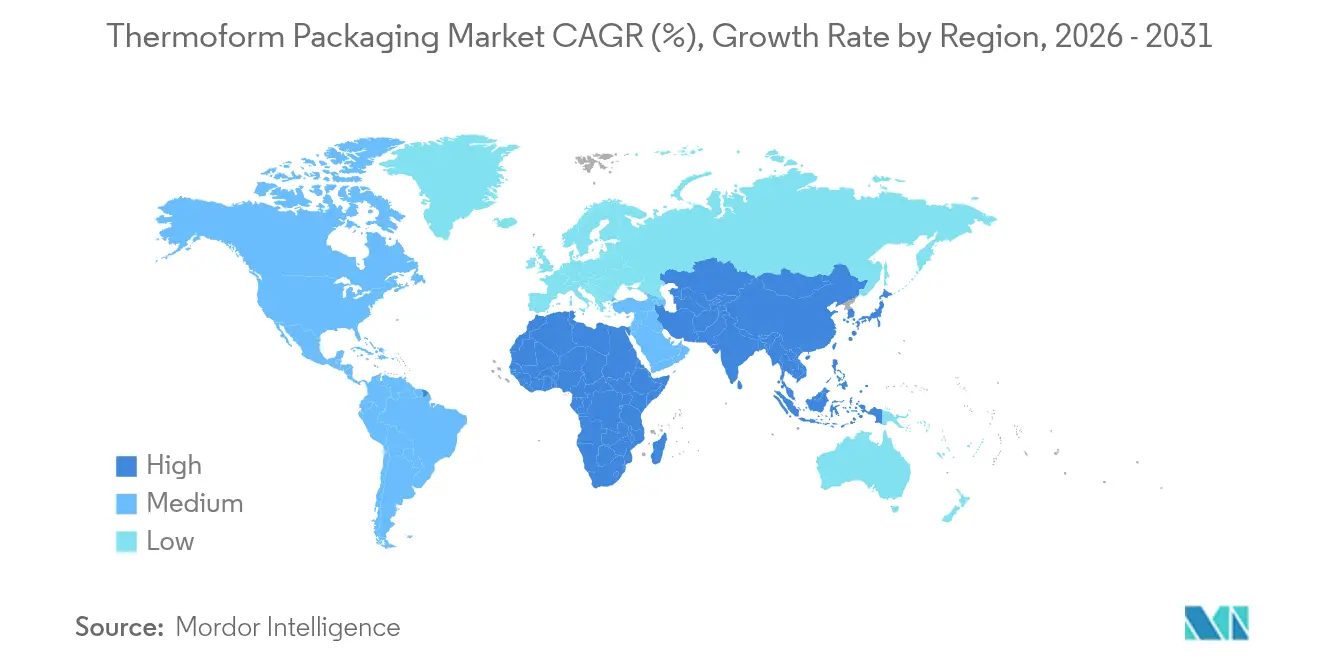

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

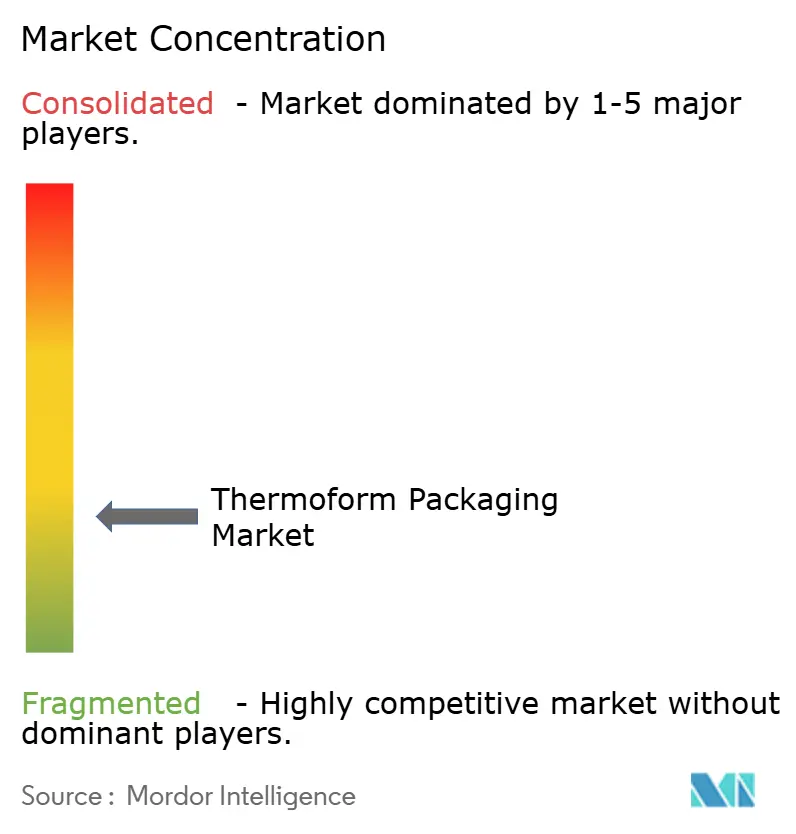

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thermoform-Verpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Thermoform-Verpackungsmarkts wird im Jahr 2026 auf 49,55 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 47,41 Milliarden USD, mit Projektionen für 2031, die 61,77 Milliarden USD zeigen, und wächst mit einer CAGR von 4,51 % über den Zeitraum 2026–2031. Die Nachfrage wird durch regulatorische Vorschriften für recycelbare Formate, die stetige Durchdringung von Industrie-4.0-Produktionslinien und die anhaltende Verbraucherpräferenz für praktische, portionierte Verpackungen untermauert. Monomaterial-Schalendesigns, die Verbreitung von Mahlzeit-Bausatz-Lieferungen und der Wechsel von Glasfläschchen zu Polymerblisterpackungen bei Injektionsmitteln gestalten die Produktspezifikationen um, während automatisierungsgestützte Kurzläufe die Kundenauswahl erweitern. Produzenten balancieren energieintensive PET- und Polypropylenzyklen mit rPET und Bioharzen und suchen Kostenausgleiche durch ökomodulierte Gebühren. Strategische Akquisitionen – insbesondere der Kauf von Sonocos Thermoform-Vermögenswerten durch Toppan und die Fusion von Amcor und Berry – signalisieren ein Rennen um Skalierung, breitere geografische Reichweite und tiefere Materialwissenschaftskompetenz.

Wichtigste Erkenntnisse des Berichts

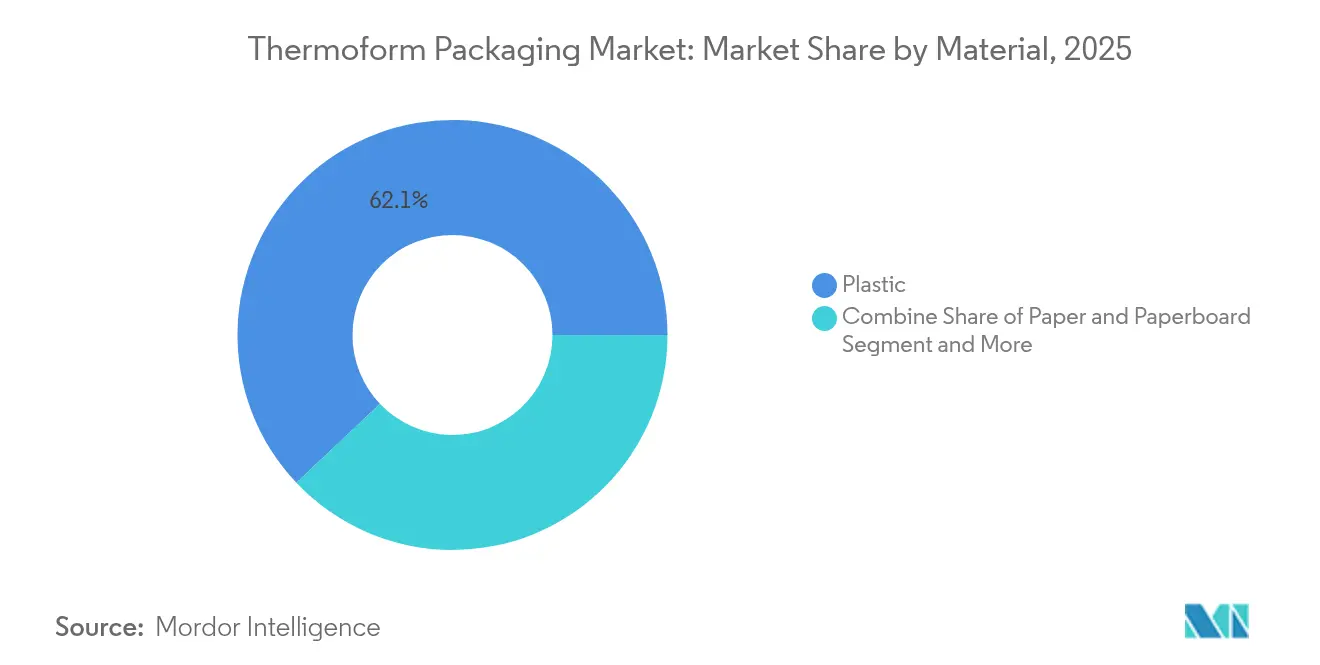

- Nach Material hielten Kunststoffe im Jahr 2025 einen Anteil von 62,07 % an der Thermoform-Verpackungsmarktgröße, während biobasierte und biologisch abbaubare Polymere bis 2031 mit einer CAGR von 8,21 % wachsen sollen.

- Nach Produkttyp führten Blisterpackungen mit einem Umsatzanteil von 37,05 % im Jahr 2025; Schalen und Deckel sind das am schnellsten wachsende Segment mit einer CAGR von 7,6 %.

- Nach Verpackungsdicke hielten ≤200 µm im Jahr 2025 einen Anteil von 59,85 % an der Thermoform-Verpackungsmarktgröße, während der Bereich 200–500 µm mit einer CAGR von 7,95 % voranschreitet.

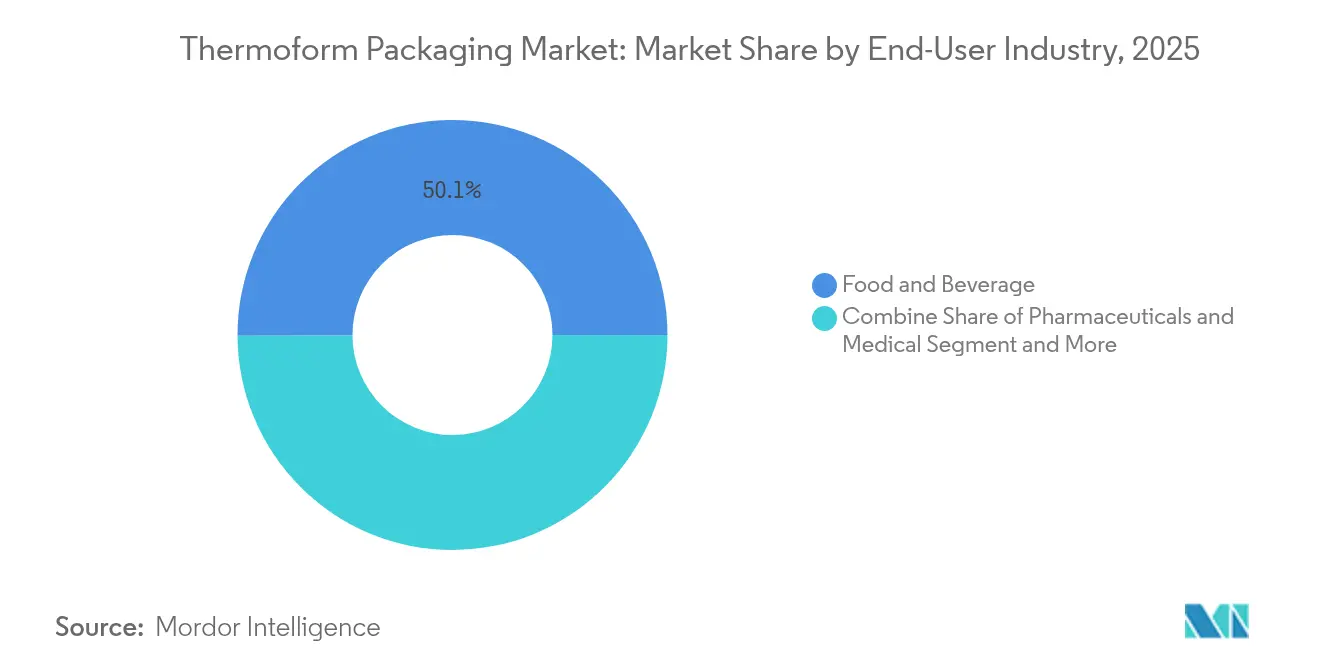

- Nach Endverbraucherbranche trug Lebensmittel und Getränke im Jahr 2025 50,06 % des Umsatzes bei; Pharmazeutika und medizinische Anwendungen wachsen am schnellsten mit einer CAGR von 9,04 %.

- Nach Technologie entfiel auf das Vakuumformen im Jahr 2025 ein Umsatzanteil von 44,8 %, während das Druckformen mit einer CAGR von 8,29 % expandiert.

- Nach Geografie beherrschte der asiatisch-pazifische Raum im Jahr 2025 39,76 % des Thermoform-Verpackungsmarktanteils; für die Region wird bis 2031 eine Expansion mit einer CAGR von 7,05 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Thermoform-Verpackungsmarktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Nachfrage nach Monomaterial-Recycling-Schalen | +1.2% | Global, mit EU und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Wachstum von Start-ups für die Lieferung frischer Mahlzeit-Bausätze | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Pro-Kopf-Anstieg bei Einzelportions-Convenienceprodukten | +0.9% | Global, insbesondere urbane Zentren | Mittelfristig (2–4 Jahre) |

| Wechsel von Glasfläschchen zu Thermoform-Blisterpackungen bei Injektionsmitteln | +0.7% | Global, mit asiatisch-pazifischem Raum und Nordamerika als Kernregionen | Langfristig (≥ 4 Jahre) |

| Automatisierung senkt Werkzeugwechselkosten (Industrie-4.0-Linien) | +0.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die inländische pharmazeutische Verpackung | +0.5% | National, mit frühen Vorteilen in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Nachfrage nach Monomaterial-Recycling-Schalen

Kreislaufwirtschaftsvorschriften lenken Hersteller in Richtung PET- oder PE-only-Schalenstrukturen, die Sortierprüfungen an der Bordsteinkante bestehen. Graphic Packaging Internationals Ecoflex™-PET-Linie erfüllt beispielsweise die EU-Recyclingfähigkeitsanforderungen für 2030 und bewahrt dabei die Deckelsiegelintegrität für gekühlte Lebensmittel. Niedrigere ökomodulierte Gebühren in Europa, gekoppelt mit Verpflichtungen der Markenhersteller, stärken die Wirtschaftlichkeit trotz dickerer Wände, die zur Nachbildung von Mehrschichtbarrieren erforderlich sind. ExxonMobil und Alpine validierten gemeinsam Voll-PE-Thermoformteile, die Sauerstoffbarrieren nach neun Recyclingdurchläufen aufrechterhalten, was den Fortschritt der Materialwissenschaft unterstreicht.

Wachstum von Start-ups für die Lieferung frischer Mahlzeit-Bausätze

HelloFresh und vergleichbare Plattformen haben sich auf Dutzende Millionen wöchentlicher Portionen ausgeweitet und zwingen Verpackungshersteller dazu, die Frische über mehrtägigen Transit zu optimieren, das Gewicht zu reduzieren und Kohlenstoffziele zu erreichen. Barrierenverstärkte Polypropylen-Schalen in Kombination mit recyclbarer Folienabdeckung proliferieren, während Vakuumhautformformate den Tropfverlust unterdrücken und die Haltbarkeit verlängern. Temperatursensoren und QR-basierte Herkunftsetiketten, die in Deckel eingebettet sind, entwickeln sich zu Differenzierungsmerkmalen und fördern Premium-Preisgestaltung.

Pro-Kopf-Anstieg bei Einzelportions-Convenienceprodukten

Städtische Haushalte, die Portionskontrolle priorisieren, führen zu höheren Stückzahlen pro Tonne Produkt. Berry Globals 125-g-PP-Desserttassen illustrieren diesen Wandel und bieten Klarheit und auslaufsichere Versiegelungen für Snacks für Pendler im Schienenverkehr. Die Dynamik schwappt auch auf rezeptfreie Arzneimittel über, wo Einzeldosis-Blister die Therapietreue unterstützen.

Wechsel von Glasfläschchen zu Thermoform-Blisterpackungen bei Injektionsmitteln

Biologische Therapien profitieren von splitterfreien Polymerblisterpackungen, die das Partikelrisiko minimieren und das Kühlkettengewicht reduzieren. Schnellzulassungsverfahren der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelüberwachung (FDA) für fortgeschrittene Fertigung reduzieren das Adoptionsrisiko zusätzlich. Markenhersteller berichten von zweistelligen Rückgängen bei bruchbedingten Ausschussmengen nach dem Wechsel.

Analyse der Hemmnisse im Thermoform-Verpackungsmarkt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Beschleunigte Besteuerung des Kunststoffeinsatzes in der EU und Nordamerika | -0.9% | EU und Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Sporadische Versorgung mit medizinischen PP- und PET-Folien | -0.6% | Global, mit betroffenen Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hohe Energieintensität im Vergleich zur Formgebung aus Formmasse | -0.4% | Global, insbesondere energieintensive Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Barriereleistung für sauerstoffempfindliche Lagereinheiten | -0.3% | Global, mit Auswirkungen auf Lebensmittel- und Pharmazeutika-Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Besteuerung des Kunststoffeinsatzes in der EU und Nordamerika

Italiens Abgabe von 0,45 EUR/kg auf Jungfernpolymere schloss sich 2024 der britischen Steuer auf Recyclatgehalt an und schmalert die Konvertermargen, sofern die Materialmischungen nicht mehr als 30 % Recyclat übersteigen. [1]EY, "Italiens Kunststoffsteuer tritt am 1. Juli 2024 in Kraft," ey.com Registrierte britische Unternehmen entrichteten in den ersten 18 Monaten mehr als 200 Millionen GBP, was die fiskalische Wirkung unterstreicht.[2]MHA, "ESG & die Auswirkungen der Kunststoffverpackungssteuer," mha.co.uk

Sporadische Versorgung mit medizinischen PP- und PET-Folien

Die Harzdosierung in den Jahren 2024–2025 schränkte die Kapazitäten von Konvertern im Gesundheitswesen ein. Kaysuns Datenbankausweitung und INVISTAs MedSelect-PP-Güten milderten Engpässe, fügten jedoch Qualifizierungsvorlaufzeiten hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Thermoform-Verpackungsmarktes

Nach Material:

Kunststoffdominanz steht vor der Herausforderung durch biobasierte AlternativenKunststoffe lieferten 62,07 % des Umsatzes im Jahr 2025 und entsprechen damit dem größten Anteil am Thermoform-Verpackungsmarkt. rPET-Schalen und PP-Becher bleiben bei Barrierewerten und Linieneffizienz wettbewerbsfähig, während Preisschwankungen bei Jungfernharzen die Recyclat-Wirtschaftlichkeit stärken. Biobasierte Polymere, angeführt von PLA-Blends, verzeichnen eine CAGR von 8,21 % und profitieren von politischen Anreizen wie dem EU-Kompostierbarkeits-Label. Die Thermoform-Verpackungsmarktgröße für biobasierte Güten soll sich zwischen 2025 und 2030 verdreifachen, da Großabnehmer im Lebensmitteldienstleistungsbereich emissionsarme Verpackungsverträge abschließen. Skalierungshürden bestehen weiterhin hinsichtlich der Kontinuität der Rohstoffversorgung und der Wärmeformbeständigkeitsschwellen über 60 °C.

Im Gegensatz dazu erschließen Karton-Thermoformteile Nischennachfrage in Backwaren- und Fertiggerichtdeckeln, bei denen die Fettbeständigkeit durch pflanzenbasierte Beschichtungen erreicht werden kann. Aluminium behält seinen Platz im Airline-Catering aufgrund seiner Leichtgewicht-zu-Festigkeits-Verhältnisse, aber sein Anteil sinkt leicht aufgrund von Kostenvolatilität und Recycling-Energieaufwand. Cascades 100%-rPET-Schale mit Rollrand unterstreicht, wie etablierte Polymere sich weiterentwickeln, um steigende Recyclat-Quoten zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp:

Blister führen, während Schalen beschleunigenBlisterpackungen erfassten 37,05 % des Umsatzes im Jahr 2025 und nutzten Manipulationssicherheit und Einzeldosisgenauigkeit für rezeptfreie Arzneimittel und Nahrungsergänzungsmittel. Das Mengenwachstum ist an die alternde Bevölkerungsstruktur und strenge Medikamenten-Compliance-Regeln angelehnt. Schalen und Deckel sind jedoch der am schnellsten wachsende Bereich mit einer CAGR von 7,6 %, wobei Mahlzeit-Bausatz-Unternehmen portionierte Protein- und Produktzellen standardisieren. Die Thermoform-Verpackungsmarktgröße für Schalen überstieg 2026 15,6 Milliarden USD, unterstützt durch Supermarkt-Feinkosttheken, die von EPS auf klares PET umstellen. Druckgeformte Doppelkammer-Einsätze sprechen Premium-Confiserie an, die eine gehobene Regalpositionierung ohne sekundäre Kartons anstrebt.

Blister-Innovatoren integrieren digitale Wasserzeichen zur Authentifizierung, während Schalen Design-für-Recycling-Prüfungen durchlaufen, um Erweiterte-Herstellerverantwortung-Gebühren zu senken. Wiederverschließbare Klemmdeckel steigern den Verbraucherkomfort, fördern die Wiederverwendung und richten sich nach den Abfallreduzierungsverpflichtungen der Marken.

Nach Verpackungsdicke:

Dünnwanddominanz treibt EffizienzDünnwandformate ≤200 µm erzielten 2025 59,85 % des Umsatzes, getrieben durch Kostenvermeidung und Leichtbauvorschriften. Sie unterstützen Hochgeschwindigkeits-Füll-Siegel-Linien in Joghurt- und Dessertbetrieben. Dennoch schreitet der Bereich 200–500 µm mit einer CAGR von 7,95 % voran, aufgrund von Festigkeitsanforderungen in chirurgischen Kit-Blistern und wiederverwendbaren E-Commerce-Einsätzen. Anwendungen über 500 µm konzentrieren sich auf industrielle Transportverpackungen, bei denen die Zyklushaltbarkeit den Materialaufwand überwiegt. ALPLAs rePETec-Behälter beweisen, dass 0,2-mm-Wände Heißfüllbedingungen standhalten können und den Polymereinsatz um 25 % pro Einheit reduzieren.

Nach Endverbraucherbranche:

Lebensmittel führt, Pharmazeutika wächst starkLebensmittel und Getränke lieferten 2025 50,06 % der Einnahmen, verankert durch gekühlte Fertiggerichte und Snacks für unterwegs. Pharma- und Medizinverpackungen eilen jedoch mit einer CAGR von 9,04 % voraus. Einzeldosis-Biologika, selbst verabreichte Injektionsmittel und Diagnose-Testkassetten schwenken alle auf Form-Füll-Siegel-Blisterung um, die Sterilität gewährleistet. Die Thermoform-Verpackungsbranche umwirbt auch Körperpflegemarken, die Instagram-taugliche Klappverpackungen suchen, die zerbrechliches Glas schützen und gleichzeitig die Regalattraktivität steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Thermoformtechnologie:

Vakuumformen dominiert, Druckformen schreitet voranDas Vakuumformen belegte 2025 44,8 % des Wertes und wird für seine Werkzeugwirtschaftlichkeit und schnelle Prototypenentwicklung geschätzt. Verbesserte Keramikheizanordnungen verengen nun die Folientemperaturfenster und senken den Ausschuss unter 3 %. Das Druckformen zeigt das größte Aufwärtspotenzial mit einer CAGR von 8,29 % und liefert fein strukturierte Verkleidungen in Fahrzeuginnenräumen und exklusiver Elektronik. KI-gesteuerte Stempelformsysteme modulieren Kraftvektoren und erzielen eine Wanddickengleichmäßigkeit von ±3 %, ein Quantensprung gegenüber der 8%-Toleranz, die noch vor fünf Jahren üblich war.

Geografische Analyse

Thermoform-Verpackungsmarkt im asiatisch-pazifischen Raum

Der 39,76%ige Marktanteil des asiatisch-pazifischen Raums am Thermoform-Verpackungsmarkt wird durch vertikal integrierte Harzzentren in China und Indien sowie durch steigende verfügbare Einkommen gestärkt. Staatlich geförderte Pharmeparks und der E-Commerce-Boom in Städten der zweiten Reihe stützen einen regionalen CAGR von 7,05 %. Indische Verarbeiter nutzen Gutschriften im Rahmen der erweiterten Herstellerverantwortung, um gemeinsam in PET-Flockeanlagen zu investieren und so die rPET-Tablettenproduktion für Schnellrestaurants zu steigern.

Thermoform-Verpackungsmarkt in Nordamerika

Nordamerika präsentiert eine reife, aber innovationshungrige Marktlandschaft. Vier US-Bundesstaaten haben Gesetze zur erweiterten Herstellerverantwortung erlassen, die Markeninhaber zur Finanzierung von End-of-Life-Programmen verpflichten; Verarbeiter erproben daher farbstofffreies PET und digitale Wasserzeichen zur Erleichterung der Sortierung. Anreize der FDA für fortschrittliche Fertigungsverfahren beschleunigen den Ausbau inländischer Blisterkapazitäten und unterstützen die Rückverlagerung kritischer Arzneimittelverpackungen ins Inland.

Thermoform-Verpackungsmarkt in Europa

Europa setzt das strengste Regelwerk durch: Die Recyclingfähigkeitsvorschrift für 2030 und gestaffelte Mindestanforderungen an den Recyclatanteil treiben eine rasche Materialreformulierung voran. Kunststoffabgaben in Italien und Spanien erhöhen die Kosten für Neupolymere um bis zu 550 USD/Tonne, was die Einführung recycelbarer PP- und PET-Mischungen beschleunigt. Faerchs Zusage, 100.000 t/Jahr Post-Consumer-PET in Lebensmittelschalen einzuarbeiten, veranschaulicht regionsspezifische Skalierungen der Kreislaufwirtschaft.

Thermoform-Verpackungsmarkt in Lateinamerika und dem Nahen Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika liegen beim Marktvolumen zurück, verzeichnen jedoch auf der Grundlage von Urbanisierung und Modernisierung des Lebensmitteleinzelhandels ein stabiles Wachstum im mittleren einstelligen Bereich. Lokale Akteure investieren in rPET-Folienextrusionskapazitäten, um Importzölle zu umgehen und aufkommenden regionalen Abfallvorschriften zu entsprechen.

Wettbewerbslandschaft

Der Thermoform-Verpackungsmarkt ist fragmentiert. Skalierungsgeschäfte dominieren die Fusionen-und-Übernahmen-Schlagzeilen – Toppans Kauf von Sonocos Thermoform-Vermögenswerten für 1,8 Milliarden USD vertieft seinen nordamerikanischen Fußabdruck. Amcors Vollfusionsvertrag mit Berry Global bildet einen Umsatzriesen von 24 Milliarden USD mit dem Ziel, durch Harzbündelung und gemeinsame Forschungs- und Entwicklungszentren jährliche Synergien von 650 Millionen USD zu erzielen.

Technologische Differenzierung nimmt zu. Unternehmen rüsten Pressen mit visionsgeführten Roboterstaplern nach, um die Arbeitskosten pro 1.000 Verpackungen um 25 % zu senken. Investitionen in Bioharzkompoundieranlagen positionieren Konverter dafür, von Einzelhändlern auferlegte Kohlenstoffgrenzen zu erfüllen. Disruptoren wie Dart Containers Formfaservorhaben mit PulPac beanspruchen 80 % CO₂-Einsparungen und zielen auf Klappverpackungen für Schnellrestaurants ab.

Auch die Rohstoffintegration prägt die Strategie. rPET-Folienextruder kooperieren mit Pfandregelungsbetreibern, um Rohstoffströme zu sichern und sich gegen Pelletpreisvolatilität abzusichern. Patentanmeldungen auf sauerstoffabsorbierende Mono-PET-Lösungen nehmen zu, was auf einen Fokus auf Barriereinnovation hinweist, die Recyclingfähigkeit ohne Mehrschichtklebstoffe erhält.

Marktführer der Thermoform-Verpackungsbranche

Amcor PLC

Sonoco Products Company

Anchor Packaging, Inc.

Mondi Group

Smurfit WestRock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Thermoform-Verpackungsmarktbericht erfasste Unternehmen

- Amcor PLC

- Sonoco Products Company

- International Paper

- Placon Corporation

- Display Pack Inc.

- Smurfit WestRock

- Tekni-Plex Inc.

- Anchor Packaging Inc.

- D&W Fine Pack

- Sealed Air Corporation

- Mondi Group

- Huhtamaki Oyj

- Pactiv Evergreen Inc.

- Fabri-Kal LLC

- Dart Container Corp.

- Sabert Corporation

- Genpak LLC

- Silgan Plastics

- Rompa Group

Aktuelle Branchenentwicklungen im Thermoform-Verpackungsmarkt

- Januar 2025: Amcor und Berry Global schlossen ihre Vollfusion ab und bildeten einen Verpackungsführer mit 24 Milliarden USD Umsatz mit dem Ziel jährlicher Synergien von 650 Millionen USD

- Dezember 2024: Toppan Holdings erwarb Sonocos Bereich Thermoform- und Flexverpackung für 1,8 Milliarden USD, um nachhaltige Angebote in Nord- und Südamerika auszubauen

- September 2024: Sonoco kündigte eine strategische Überprüfung seines Thermoform- und Flexpackungsportfolios an, um die Abläufe zu rationalisieren.

- September 2024: Dart Container ging eine Partnerschaft mit PulPac ein, um Trockenmoldfaser-Linien zu installieren, die CO₂-Emissionen um bis zu 80 % reduzieren.

Umfang des globalen Thermoform-Verpackungsmarkt-Berichts

Thermoform-Verpackung umfasst das Erhitzen von Kunststoff bis er einen biegsamen Zustand erreicht und anschließend die Formgebung des Kunststoffs in verschiedene Formen. Dieser Bericht segmentiert den Markt nach Material (Kunststoff, Karton, Aluminium), nach Produkttyp (Blisterpackungen, Klappverpackungen, Schalen und Deckel), Endverbraucherbranche (Pharmazeutika, Lebensmittel und Getränke, Elektronik) und Geografie.

Überblick über die Segmentierung

| Kunststoff |

| Papier und Karton |

| Aluminium |

| Biobasierte/biologisch abbaubare Polymere |

| Blisterpackungen |

| Klappverpackungen |

| Schalen und Deckel |

| Becher und Schüsseln |

| Sonstiger Produkttyp |

| Bis zu 200 µm |

| 200–500 µm |

| Über 500 µm |

| Lebensmittel und Getränke |

| Pharmazeutika und Medizin |

| Körperpflege und Kosmetik |

| Unterhaltungselektronik |

| Sonstige Endverbraucherbranche |

| Vakuumformen |

| Druckformen |

| Mechanisches Formen |

| Stempelformen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Kunststoff | ||

| Papier und Karton | |||

| Aluminium | |||

| Biobasierte/biologisch abbaubare Polymere | |||

| Nach Produkttyp | Blisterpackungen | ||

| Klappverpackungen | |||

| Schalen und Deckel | |||

| Becher und Schüsseln | |||

| Sonstiger Produkttyp | |||

| Nach Verpackungsdicke | Bis zu 200 µm | ||

| 200–500 µm | |||

| Über 500 µm | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Medizin | |||

| Körperpflege und Kosmetik | |||

| Unterhaltungselektronik | |||

| Sonstige Endverbraucherbranche | |||

| Nach Thermoformtechnologie | Vakuumformen | ||

| Druckformen | |||

| Mechanisches Formen | |||

| Stempelformen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Thermoform-Verpackungsmarkts?

Die Thermoform-Verpackungsmarktgröße beträgt 49,55 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 4,51 % 61,77 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum hält 39,76 % des Umsatzes im Jahr 2025 und bleibt die am schnellsten wachsende Region mit einer CAGR von 7,05 % bis 2031.

Welches Materialsegment wächst am schnellsten?

Biobasierte und biologisch abbaubare Polymere steigen mit einer CAGR von 8,21 %, da Vorschriften und Nachhaltigkeitsziele der Marken zunehmen.

Wie wirken sich Steuern auf Kunststoff-Thermoformer aus?

Kunststoffverbrauchsabgaben in der EU und Nordamerika erhöhen die Kosten für Jungfernpolymere und drängen Konverter in Richtung Recyclat- und Monomaterial-Lösungen, um Strafen zu vermeiden.

Warum gewinnt das Druckformen an Beliebtheit?

Das Druckformen erzielt feinere Oberflächendetails und engere Toleranzen als das Vakuumformen, unterstützt Premium-Elektronik und Fahrzeugteile und schreitet mit einer CAGR von 8,29 % voran.

Welche Auswirkungen wird die Fusion von Amcor und Berry haben?

Das kombinierte Unternehmen verfügt über einen Umsatz von 24 Milliarden USD und strebt Synergien von 650 Millionen USD an, was wahrscheinlich Investitionen in nachhaltige Materialien und Industrie-4.0-Produktionsanlagen beschleunigen wird.

Seite zuletzt aktualisiert am: