Marktgröße und Marktanteil für wasserbasierte Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 67.84 Milliarden US-Dollar |

| Marktgröße (2031) | 88.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wasserbasierte Beschichtungen von Mordor Intelligence

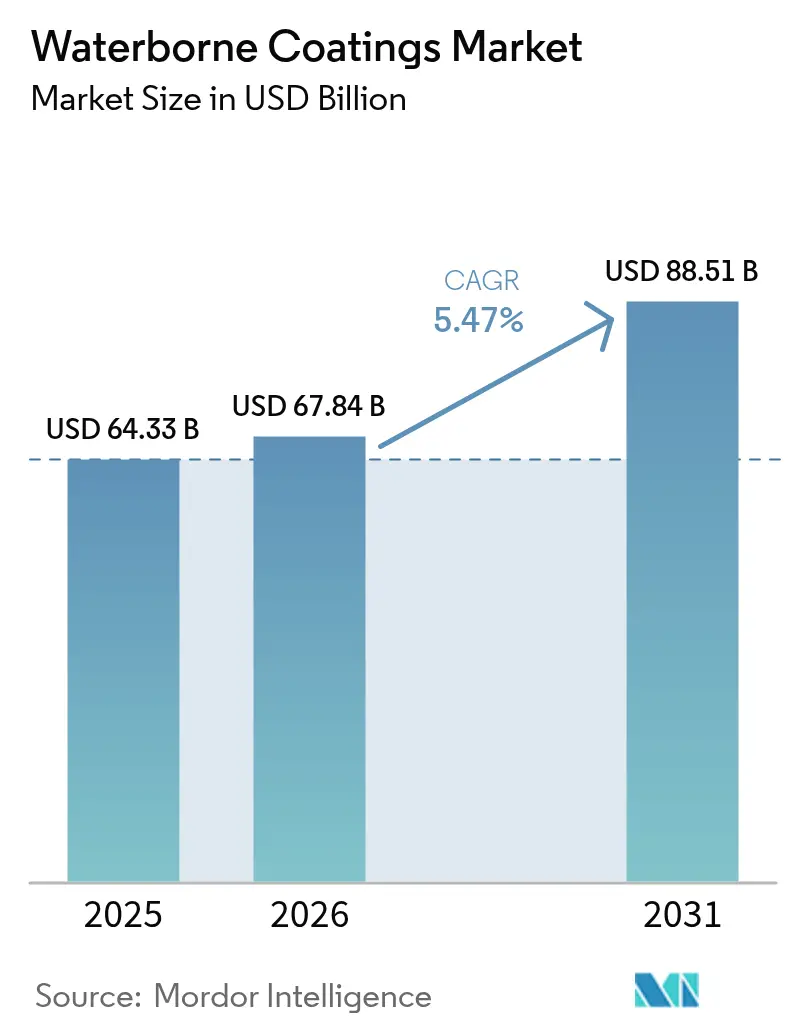

Die Marktgröße für wasserbasierte Beschichtungen wird im Jahr 2026 auf USD 67,84 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 64,33 Milliarden, mit Projektionen für 2031 von USD 88,51 Milliarden, was einem Wachstum von 5,47 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage wird durch strengere Obergrenzen für flüchtige organische Verbindungen, groß angelegte Infrastrukturprogramme und die beschleunigte Umstellung von OEM-Anlagen gestützt, die gemeinsam die Ausgaben in Richtung emissionsarmer Chemikalien lenken. Das von der Umweltschutzbehörde im Januar 2027 verlängerte Compliance-Datum im Rahmen der nationalen Regel für Aerosol-Beschichtungen veranschaulicht den regulatorischen Balanceakt, den die Hersteller bewältigen müssen, während sie ihre Portfolios auf umweltfreundlichere Formulierungen umstellen. Asiatische Baubooms, Upgrades bei der Automobillackierung und Durchbrüche bei biobasierten Harzen stärken die langfristige Entwicklung des Marktes für wasserbasierte Beschichtungen zusätzlich. Wettbewerbsstrategien drehen sich zunehmend um versorgungssichere Rheologiepakete, PFAS-freie Verbesserungen der Haltbarkeit und digitale Farbplattformen, die trotz der Volatilität der Rohstoffkosten neue Möglichkeiten zur Wertschöpfung schaffen.

Wichtigste Erkenntnisse des Berichts

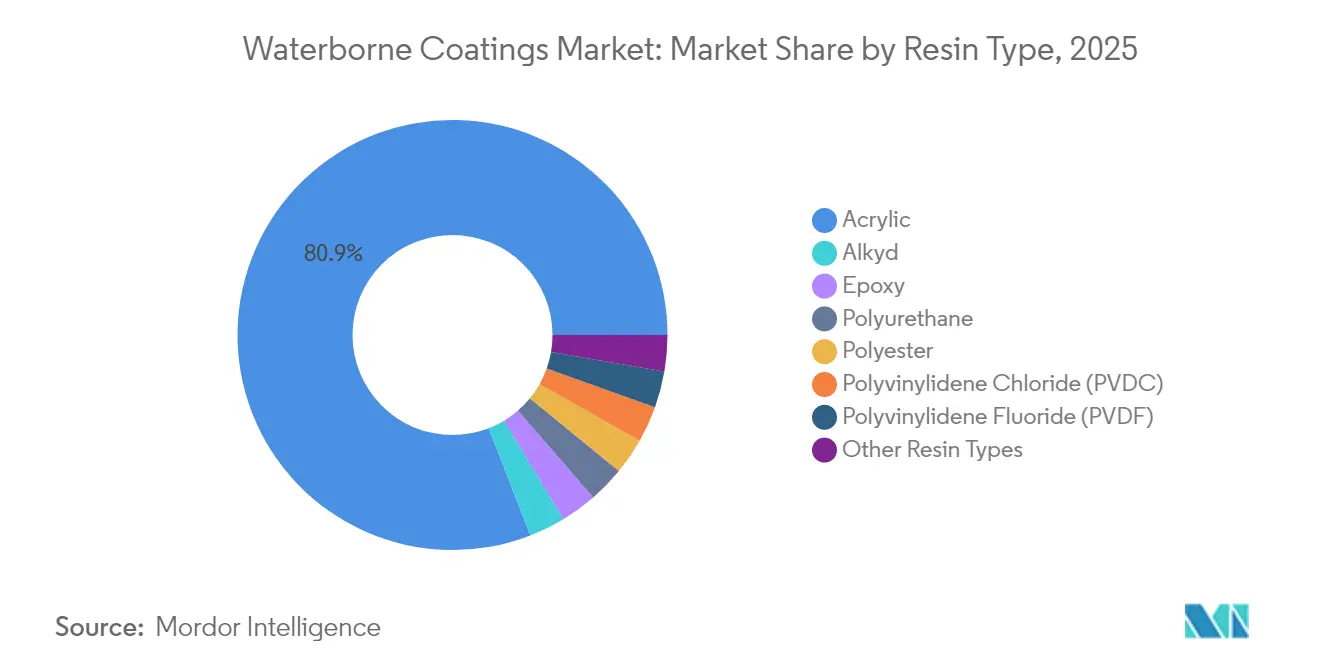

- Nach Harztyp dominierte Acryl im Jahr 2025 mit einem Marktanteil von 80,90 % am Markt für wasserbasierte Beschichtungen; Polyurethan wird bis 2031 voraussichtlich mit einem CAGR von 5,82 % wachsen.

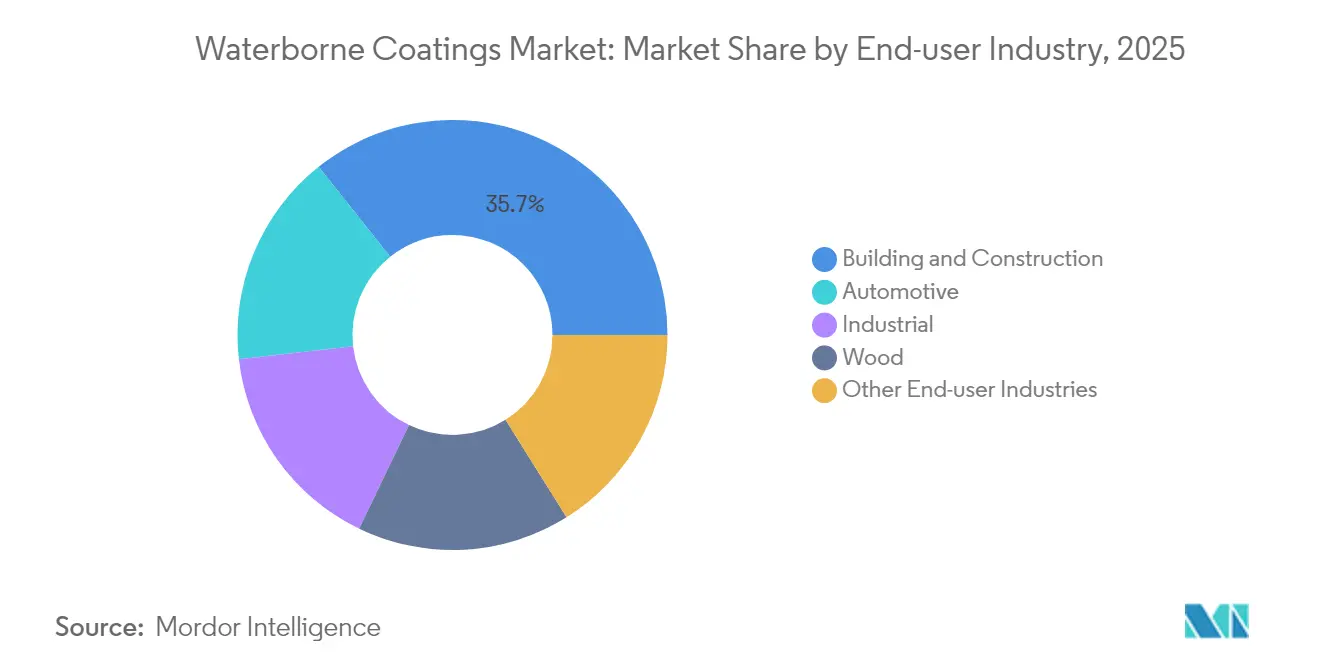

- Nach Endverbraucherbranche hielt Bauwesen und Konstruktion im Jahr 2025 einen Anteil von 35,70 % an der Marktgröße für wasserbasierte Beschichtungen, während Automobilanwendungen mit einem CAGR von 5,84 % bis 2031 am schnellsten wachsen werden.

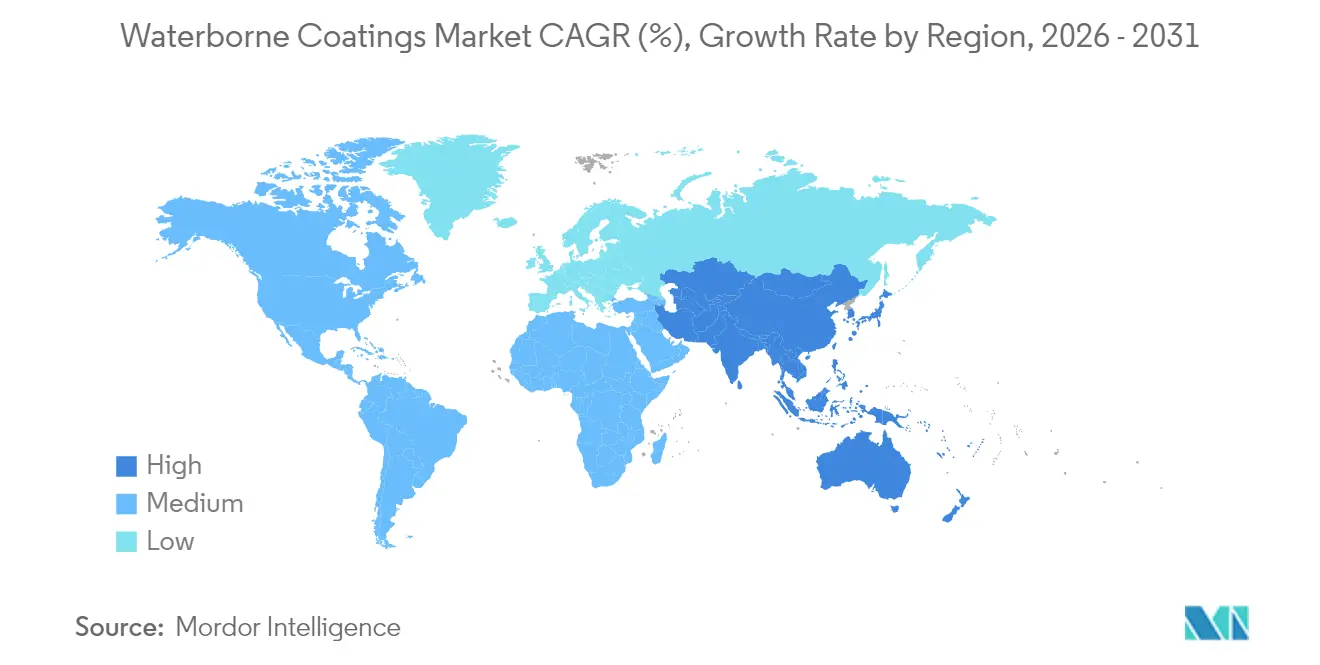

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 42,40 %; die Region wird voraussichtlich mit einem CAGR von 5,93 % wachsen und damit alle anderen Regionen übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für wasserbasierte Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere VOC-Vorschriften und Dekarbonisierungsauflagen | +1.8% | Nordamerika und EU am stärksten betroffen, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Rasanter Infrastrukturausbau in Asien und Afrika | +1.5% | Asien-Pazifik als Kern, Naher Osten und Afrika als Erweiterung | Langfristig (≥ 4 Jahre) |

| OEM-Umstellung von Einkomponenten-Lösemittelsystemen auf Wassersysteme | +1.2% | Deutschland, Japan, USA als Zentren | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei biobasierten Harzen | +0.7% | Nordamerika und EU früh, Asien-Pazifik skalierend | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Niedrigtemperaturhärtung in intelligenten Fabriken | +0.5% | Deutschland, China, USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere VOC-Vorschriften und Dekarbonisierungsauflagen

Das California Air Resources Board beschränkt VOC für industrielle Instandhaltung auf 50 g/L, was einer nahezu zehnfachen Verschärfung gegenüber den bundesweiten Grenzwerten entspricht und Formulierer zwingt, ultraniedrige Emissionsmischungen zu entwickeln, die dennoch Haftungs-, Glanz- und Haltbarkeitstests bestehen[1]South Coast Air Quality Management District, "Regel 1151 – Vorgeschlagene Änderungen," aqmd.gov. Eine ähnliche Verschärfung vollzieht sich in Kanada, wo nationale Grenzwerte für 130 Produktklassen im Januar 2024 in Kraft traten und das Compliance-Risiko für multinationale Unternehmen mit global harmonisierten SKUs erhöhen. In Europa zielt die aktualisierte REACH-Beschränkungs-Roadmap auf PVC-Additive und Ortho-Phthalate ab und verkürzt das Zeitfenster für die Einführung PFAS-freier Polyole. Da die Rechtsordnungen auf ehrgeizige Dekarbonisierungsziele zusteuern, werden Unternehmen, die eine wasserbasierte Spezifikation kontinentübergreifend harmonisieren können, den Compliance-Aufwand senken und den Markteintritt beschleunigen, während Nachzügler in fragmentierten Altproduktlinien gefangen bleiben.

Rasanter Infrastrukturausbau in Asien und Afrika

Chinas konjunkturgetriebene industrielle Erholung und Indiens Autobahn- und U-Bahn-Ausbauten bilden den größten Anteil des inkrementellen Litervolumens für den Markt für wasserbasierte Beschichtungen. Die Baupipelines im Golfkooperationsrat fügen eine klimatische Dimension hinzu: Schnelltrocknende, geruchsarme wasserbasierte Grundierungen beschichten mittlerweile mehr als 45 % des neuen Wohnungsbestands in Bahrain und Oman – ein Anteil, der voraussichtlich weiter steigen wird, da regionale Auftragnehmer LEED- und Estidama-Zertifizierungen anstreben. Die Schlüsselindikatoren 2024 der Asiatischen Entwicklungsbank betonen, dass jährliche Infrastrukturausgaben von USD 1,7 Billionen Klimaresilienz integrieren müssen, was wasserbasierte Chemikalien mit minimalen Innenraumluftschadstoffen an die Spitze der Beschaffungslisten rückt[2]Asiatische Entwicklungsbank, "Schlüsselindikatoren 2024," adb.org. Konferenzdialoge von Indonesien bis Kenia zeigen, dass technische Berater zunehmend wasserbasierte Epoxide für Krankenhäuser und Schulen empfehlen, was eine gefestigte Präferenz bestätigt, die den Boden für langfristiges Nachfragewachstum erhöht.

OEM-Umstellung von Einkomponenten-Lösemittelsystemen auf Wassersysteme

Automobil-OEMs schreiben mittlerweile routinemäßig wasserbasierte Basislacke vor, die VOC um 60 bis 70 % reduzieren können und dabei lösemittelbasierte Erscheinungsbilder erreichen, was die Expansion des Marktes für wasserbasierte Beschichtungen in Lackierbetrieben von Detroit bis Nagoya beschleunigt. Die Migration in der Unfallreparatur hatte bis 2018 bereits eine Werkstattdurchdringung von 64 % erreicht und steigt weiter, da Versicherer Werkstätten belohnen, die das Brandrisiko reduzieren. Die 100–300 g/L-Technologie von PPG demonstriert reale Emissionsreduzierungen ohne Verlängerung der Einbrennzyklen. Infrarotgestützte Kabinen und Robotik optimieren den Schichtaufbau und ermöglichen es Einkomponenten-Wassersystemen, ältere Zweikomponenten-Lösemittellinien ohne Durchsatzverluste zu ersetzen.

Durchbrüche bei biobasierten Harzen

Lignin-, Algen- und Pflanzenölderivate werden nach dem Nachweis der überlegenen Fleckenbeständigkeit von Lignin gegenüber Petro-Acrylaten durch die Aalto-Universität zum Mainstream. Die rheologisch aktiven Ligninblöcke von Borregaard liefern Formaldehydreduzierungen von 20 bis 40 % in wasserbasierten Dispersionsklebstoffen. Polyurethansysteme mit 70 % Biomasseanteil erreichen mittlerweile konventionelle Zug- und Wärmekennwerte und verwischen den historischen Zielkonflikt zwischen Erneuerbarkeit und Leistung. Prefere Resins strebt bis 2030 einen 90-prozentigen Phenolersatz in seinen Harzlinien an, was signalisiert, dass Biogehalt zu einer Basisspezifikation statt zu einem Nischenpremium werden wird.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit und Preisvolatilität bei speziellen Rheologieadditiven | -0.8% | Fertigungszentren in Asien-Pazifik besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeitsbedingte Trocknungsfehler in tropischen Regionen | -0.6% | Südostasien, Subsahara-Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| PFAS-freie Leistungslücke bei extremem Korrosionsschutz | -0.4% | Globale Marine- und Hochbeanspruchungsanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit und Preisvolatilität bei speziellen Rheologieadditiven

Rheologiepakete, die gewichtsmäßig kaum 4 % ausmachen, aber 13 % der Rohstoffausgaben beanspruchen, beeinflussen die Gesamtproduktionsmargen erheblich, wenn das Angebot knapp wird. Die Konsolidierung der Hersteller rund um komplexe ASE- und HASE-Chemikalien verstärkt Preisschocks; ein einziger Ausfall kann die globalen Kosten pro Viertelstonne zweistellig in die Höhe treiben. Bandförmige Polysilikate versprechen pH-stabilen Fluss bei niedrigeren Dosierungen, benötigen jedoch umfangreiche Kompatibilitätstests, was die Innovationszeiträume auf ein Jahr oder länger ausdehnt. Zwischenzeitliche Lagerbestände bleiben die einzige Absicherung und binden Kapital, das für neue Forschung und Entwicklung eingesetzt werden könnte.

PFAS-freie Leistungslücke bei extremem Korrosionsschutz

Marineplattformen, Halbleiterfabriken und chemische Reaktoren sind auf PFAS angewiesen, um aggressive Medien abzuweisen. Verbote in Maine und Minnesota beschleunigen den Zeitdruck, doch silikonbasierte Netzmittel erreichen nicht die von Konstrukteuren benötigten Wasserabweisungsschwellenwerte. Nicht-fluorierte Superhydrophobika mit Polyacrylat-SiO₂-Graphen-Matrizen erreichen bereits Kontaktwinkel von 150°, müssen jedoch eine 15-jährige Meerwassersprühbelastung nachweisen, bevor Planer umsteigen. Zulassungszyklen von zwei bis drei Jahren belasten den Cashflow und verlangsamen die Marktdurchdringung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acrylstabilität unterstützt Wachstum

Acrylformulierungen machten im Jahr 2025 80,90 % des Marktes für wasserbasierte Beschichtungen aus und spiegeln eine bewährte Kombination aus UV-Beständigkeit, Farbbeständigkeit und Kosteneffizienz wider, die Bauherren und Heimwerker weltweit bevorzugen. Die Marktgröße für wasserbasierte Beschichtungen bei Acrylharzen wird voraussichtlich stetig wachsen, unterstützt durch kommunale Neuanstrichprogramme und wachsende Heimwerkerkanäle.

Polyurethan, obwohl eine kleinere Basis, beschleunigt sich mit einem CAGR von 5,82 % bis 2031, da Fahrzeughersteller und Ingenieure für industrielle Instandhaltung auf Einkomponenten-Wasserchemikalien umsteigen, die Kabinenzeiten verkürzen und die chemische Beständigkeit erhöhen. Epoxide behalten ihre Stellung im schweren Korrosionsschutz, obwohl PFAS-Ausstiegspfade parallele Innovationen erfordern, um Barrierekennwerte aufrechtzuerhalten. Alkyds, durch VOC-Abgaben unter Druck gesetzt, finden Erleichterung in biobasierten Varianten, die Azelainsäure gegen Erdölrohstoffe austauschen, was die regulatorische Kontrolle erleichtert und gleichzeitig die vertraute Verarbeitbarkeit beibehält.

Nach Endverbraucherbranche: Führungsrolle des Bauwesens trifft auf Dynamik im Automobilbereich

Infrastrukturinvestitionen hielten Bauwesen und Konstruktion im Jahr 2025 bei 35,70 % der Marktgröße für wasserbasierte Beschichtungen und bestätigten die Rolle des Segments als Volumengrundlage. Städtische Wohnungsbauten, öffentliche Verkehrsknotenpunkte und gewerbliche Sanierungen tendieren alle zu geruchsarmen, schnell wiedernutzbaren Beschichtungen, die Anforderungen für grüne Gebäudezertifikate erfüllen. Unterdessen eilt das Automobilsegment mit einem CAGR von 5,84 % voran, angetrieben durch OEM-Vorgaben, dass jede Lackierlinie Sub-250 g/L VOC bei Grundierungen, Basislacken und Klarlacken erfüllen muss.

Wasserbasierte Polyurethan- und Acrylmischungen erweisen sich als entscheidend, da sie hohen Glanz mit verbesserter Deckkraft pro Schicht verbinden und damit die gesamten Lackilogramm pro Fahrzeug reduzieren. Die industrielle Instandhaltung hält einen soliden Basisanteil, doch die Verschiebung hin zu höheren Feststoffgehalten und PFAS-freien Decklacken erschwert die Produktmixplanung. Die Holzveredelung steigt dank ligninverbesserter Rezepturen, die UV bekämpfen und gleichzeitig die Maserungsästhetik bewahren, leicht an und lockt sowohl Möbelexporteure als auch gehobene Tischlereibetriebe an.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 42,40 % des globalen Umsatzes und ist auf dem Weg zu einem marktführenden CAGR von 5,93 % bis 2031, was seine Position als Wachstumsmotor für den Markt für wasserbasierte Beschichtungen festigt. Chinas Konjunkturpakete beleben die Industrieproduktion und erweitern die Basisnachfrage nach allgemeinen Industrieemails, während Indiens betonintensive Smart-City-Korridore langfristige Aufträge für elastomere Dach- und Brückenmembranen eröffnen.

Nordamerika spiegelt regulatorische Reife gemischt mit technologischer Führerschaft wider. Kaliforniens 50 g/L-Grenzwert zwingt landesweite SKUs, sich am niedrigsten zulässigen VOC-Wert auszurichten, was durch Vertriebsketten hallt und eine rasche Neuformulierung antreibt. Kanadas nationales VOC-Regelwerk harmonisiert die Provinzgrenzen und erleichtert den Marktzugang für konforme wasserbasierte Linien von Quebec bis British Columbia.

Europa bleibt durch die Chemikalienstrategie für Nachhaltigkeit ein Trendsetter in Sachen Nachhaltigkeit und beschleunigt die Einführung wasserbasierter Produkte in den Bereichen Architektur, Industrie und Heimwerker. AkzoNobels BASF-gestützter Neustart von Dulux Easycare im Vereinigten Königreich stärkt sein Versprechen, den Produktkohlenstoff um mindestens 5 % zu senken, und stärkt die Markenpräferenz bei umweltbewussten Käufern. Die Urbanisierung in Osteuropa treibt ebenfalls inkrementelle Liter an, insbesondere bei kommunalen Straßen- und Bahnsanierungen, die durch EU-Wiederaufbauprogramme finanziert werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wasserlacke beginnt bei vorgelagerten Rohstoffen und Zwischenprodukten, einschließlich Acryl-, Polyurethan-, Epoxid- und Alkyd-Bausteinen, sowie hochsensiblen Funktionsadditiven wie Dispergiermitteln und Rheologiemodifikatoren. Die Verfügbarkeit von Additiven und Bindemitteln ist ein wiederkehrender Engpass, da spezielle Rheologiepakete zwar nur einen kleinen Anteil am Formulierungsgewicht, aber einen überproportional hohen Anteil an den Rohstoffausgaben ausmachen, sodass sich Lieferunterbrechungen rasch in Kostenschwankungen und Neuformulierungszyklen niederschlagen.

Zu den nachgelagerten Teilnehmern zählen Hersteller von Dispersionen und Additiven sowie integrierte Lackhersteller, die Produkte für architektonische, industrielle, Automobil-OEM/Refinish- und Holzanwendungen mischen, einfärben und verpacken. Weiter nachgelagert bewegen sich Lacke über eine Mischung aus Direkt-zu-OEM- und Projektkanälen (Automobil und industrielle Instandhaltung), Distributoren- und Applikatorennetzwerken (Schutz und Instandhaltung) sowie Einzelhandels-/DIY-Plattformen (Architekturbereich). Jüngste Produktinitiativen auf Lieferantenseite, etwa die Einführung zertifizierter, biomassebilanzierter Additive für Architekturlacke durch BASF im Juli 2026 (Dispex- und Rheovis-Qualitäten), zeigen, wie vorgelagerte Innovationen in gängige Wasserlacksysteme einfließen, um sowohl Leistungs- als auch CO2-Fußabdruck-Anforderungen zu erfüllen und dabei die Umstellungen in der Fertigung überschaubar zu halten.

Wettbewerbslandschaft

Der Markt ist fragmentierter Natur. PPG Industries, AkzoNobel und BASF stehen an der Spitze, gestärkt durch globale Forschungs- und Entwicklungsnetzwerke sowie Kapazitäten an mehreren Standorten, die Versorgungsschocks abpuffern. Innovationsvektoren differenzieren Wettbewerber zunehmend. Regionale Akteure wie Asian Paints und Nippon Paint verbinden lokale Vertriebsintelligenz mit agiler Produktion, um ihren Anteil gegenüber globalen Giganten zu verteidigen, kooperieren manchmal bei der Rohstoffbündelung und konkurrieren dennoch heftig an Einzelhandelstheken. Nischenspezialisten schwenken auf marine Antifouling-Beschichtungen, lebensmittelechte Barrierebeschichtungen und hochfeste Schutzsegmente um, wo Servicepakete und Anwendungs-Know-how Premiummargen erzielen.

Marktführer in der Branche für wasserbasierte Beschichtungen

Akzo Nobel N.V.

Asian Paints Ltd.

BASF

PPG Industries, Inc.

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo Regulierung und Beschaffungspraktiken Wasserlacke von einer Präferenz in eine Spezifikation umwandeln, insbesondere in großvolumigen Architektur- und Industriekategorien. China führte im Juni 2026 die verbindlichen nationalen Standards GB 30981.1-2025 und GB 30981.2-2025 ein, die VOC-Grenzwerte verschärfen (einschließlich 50 g/L für Innenwandbeschichtungen) und SVOC-Kontrollen hinzufügen, was den Wert konformer Bindemittel- und Additivpakete erhöht, die Filmbildung und Erscheinungsbild unter emissionsarmen Auflagen aufrechterhalten. In Europa aktualisierte die Europäische Kommission die EU-Ecolabel-Kriterien mit einer eigenen Produktgruppe für wasserbasierte Aerosolsprühfarben mit Wirkung ab Dezember 2025, was einen klareren Weg für differenzierte, gekennzeichnete Wasserlackportfolios in Einzelhandels- und Fachkanälen schafft.

Ein zweiter Freiraum liegt in der lokalen und regionalen Versorgungssicherheit für Dispersionen, Bindemittel und Leistungsadditive, insbesondere in Schwellenmärkten, die Infrastruktur und Fertigung ausbauen. BASF erweiterte die Dispersionsproduktion in Durban, Südafrika (Zeitrahmen Februar bis März 2026 gemäß Unternehmenskommunikation) und begann Arbeiten an einer neuen Dispersionslinie in Mangalore, Indien, während JAT Holdings im März 2026 die zweite Ausbauphase einer Bindemittelanlage in Sri Lanka abschloss (Kapazitätssteigerung um 76 %). Auf der Nachfrageseite kündigte Asian Paints eine neue Wasserlack-Anlage auf der grünen Wiese in Indore, Indien, an (217 Mio. EUR, Zielkapazität von 400 Mio. Litern jährlich), was Spielraum für Lieferanten und Formulierer signalisiert, die einen schnellen Kapazitätsausbau mit feuchtigkeitstoleranten Wasserlacksystemen, PFAS-freien Haltbarkeitsverbesserungen für Schutzsegmente und validierten kohlenstoffarmen Formulierungen unter Verwendung von Massenbilanz- oder biomassebilanzierten Einsatzstoffen unterstützen können (zum Beispiel brachte BASF im Juli 2026 zertifizierte biomassebilanzierte Additivqualitäten auf den Markt).

Aktuelle Branchenentwicklungen

- Juli 2026: BASF brachte drei zertifizierte biomassebilanzierte Additive für Architekturlacke auf den Markt: Dispex AA 4145 MB, Rheovis PU 1333 MB und Rheovis HS 1169 MB. Die Einführung zielt auf eine Reduzierung des CO2-Fußabdrucks durch zertifizierte Rohstoffbilanzierung ab, während die Kompatibilität mit bestehenden Wasserlackformulierungen erhalten bleibt, was eine schnellere Einführung in großvolumigen Farben unterstützt, in denen Neuformulierung und Qualifizierung zeitaufwendig sind.

- November 2025: BASF Coatings nahm an seinem Standort Münster, Deutschland, eine neue Produktionsanlage für Automobil-OEM-Lacke in Betrieb, ausgelegt auf Farbprodukte mit hohem Durchsatz und verbesserter Automatisierung. Die zusätzliche Kapazität stärkt die regionale Versorgungsfähigkeit für OEM-Lackierbetriebe, die auf emissionsärmere Systeme umstellen, und erhöht die Wettbewerbsintensität im Bereich zuverlässiger, standardisierter wasserlackfähiger Produktion.

- November 2024: BASF eröffnete eine neue Produktionslinie in Heerenveen, Niederlande, für wasserbasierte Dispersionen unter Marken wie Joncryl und Acronal Pro. Die Erweiterung unterstützt die lokale Verfügbarkeit zentraler Wasserlack-Bausteine, die in Beschichtungen und angrenzenden Anwendungen eingesetzt werden, und trägt dazu bei, Lieferzeiten zu verkürzen und das Lieferkettenrisiko für europäische Formulierer zu senken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst wasserbasierte Beschichtungsmaterialien, die für den Einsatz in Bau-, Automobil-, Industrie- und Holzanwendungen verkauft werden, wobei Wasser der Hauptträger ist und das Produkt als Beschichtung zum Schutz oder zur Erscheinungsverbesserung geliefert wird.

Ausschlüsse aus dem Geltungsbereich: Lösemittelhaltige, Pulver- und strahlenhärtende Beschichtungen sind ausgeschlossen, auch wenn sie in denselben Endanwendungen konkurrieren.

Übersicht der Segmentierung

- Nach Harztyp

- Acryl

- Alkyd

- Epoxid

- Polyurethan

- Polyester

- Polyvinylidenchlorid (PVDC)

- Polyvinylidenfluorid (PVDF)

- Andere Harztypen

- Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Automobil

- Industrie

- Holz

- Andere Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Südostasien

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird genutzt, um die Marktstruktur festzulegen und Nachfragesignale zu verankern, die in öffentlichen Daten sichtbar sind. Wir stützen uns auf Quellen wie Veröffentlichungen der US-EPA zu VOC-Vorschriften, Eurostat-Indikatoren für Fertigung und Bauwesen, UN-Comtrade-Handelsströme für wichtige Lack-Rohstoffe sowie makroökonomische Reihen der Weltbank, die helfen, regionale Nachfragezyklen zu normalisieren.

Um diese Signale in ein praktikables Dimensionierungsmodell zu übersetzen, prüfen wir Jahresberichte, Investorenpräsentationen, Nachhaltigkeitsberichte und Fachartikel aus peer-reviewten Fachzeitschriften, die Harz- und Formulierungsverschiebungen behandeln. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten genutzt, um berichtete Umsatzaufteilungen zu überprüfen und Kapazitätserweiterungen oder Werksschließungen zu erkennen, die das Angebot verändern können. Diese Quellen sind nicht erschöpfend, und zusätzliche öffentliche Referenzen wurden während der Studie zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wird genutzt, um Annahmen zu testen, die die Sekundärforschung nicht eindeutig klären kann, etwa Preisspannen nach Harzfamilie und das Tempo des Umstiegs von Lösemittelsystemen. Wir sprachen mit Lackformulierern, Rohstofflieferanten, Distributoren und Großabnehmern in APAC, EMEA und Amerika, sodass regionale Nachfragemuster und regulierungsbedingte Substitutionen gegengeprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 15 % | APAC: 43 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 34 % | EMEA: 36 % |

| Kleinere Akteure: 18 % | Manager: 51 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem die Lacknachfrage aus der Endverbrauchsaktivität in Bauproduktion, Fahrzeugproduktion und Industrieproduktionsindizes rekonstruiert und dann nach typischer Wasserlack-Durchdringung je Anwendungsfall gefiltert wird. Nach Festlegung dieses Nachfragepools wird er durch selektive Bottom-up-Prüfungen bestätigt, einschließlich stichprobenartig erhobener Lieferantenumsätze, Kanal-Feedback zu Volumina und ASP-mal-Volumen-Plausibilitätsprüfungen für die wichtigsten Harzgruppen.

Wichtige Eingaben, die das Modell wiederholt verändert haben, waren regionale Baubeginne und Renovierungsaktivität, Automobil-OEM- und Refinish-Volumina, Verbrauchsindikatoren für Industrielacke, Zeitpläne für VOC-Regulierung sowie typische Preisstufen nach Acryl-, Alkyd-, Epoxid- und Polyurethan-Wasserlacksystemen. Wo Bottom-up-Referenzpunkte für kleinere Länder unvollständig waren, wurden Lücken durch Skalierung an vergleichbaren Märkten unter Verwendung von Pro-Kopf-Lackverbrauchssignalen und bekannter Industriestruktur geschlossen, bevor die Summen neu ausgeglichen wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Geschwindigkeiten der regulatorischen Verschärfung und Substitutionsraten abzubilden, wonach das gewählte Szenario mit dem Expertenkonsens aus den Interviews abgeglichen wurde. Das Wachstum wurde geglättet, um unrealistische Sprünge zu vermeiden, sofern nicht eine Kapazitätsverschiebung oder ein politischer Meilenstein in den Eingabedaten klar belegt war.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden gegen unabhängige Signale trianguliert, wie etwa regionale Trends der Lackproduktion, Handelsbewegungen bei wichtigen Vorprodukten und öffentlich sichtbare Bau- und Automobilzyklen, und anschließend werden die größten Abweichungen untersucht. Wenn eine Region einen Sprung zeigt, der durch die Nachfrageindikatoren nicht gestützt wird, werden die Annahmen überprüft und, falls nötig, wird ein kurzer erneuter Kontakt mit Branchenteilnehmern hergestellt, um zu bestätigen, was sich geändert hat.

Vor der Freigabe wird die Arbeit schrittweise überprüft, sodass Berechnungen, Währungsumrechnung und Jahreszuordnung über Regionen und Segmente hinweg konsistent sind. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die zum Zeitpunkt der Veröffentlichung aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Wasserlacke mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Zahlen für Wasserlacke sind üblich, da Firmen oft von unterschiedlichen Basisjahren ausgehen, unterschiedliche Endverbrauchsmischungen verwenden und unterschiedliche Annahmen zu Preisgestaltung und Substitution anwenden. Die Spannbreite wird in der Regel größer, wenn sich eine Schätzung stärker auf angegebene Umsätze stützt, während eine andere sich stärker auf Nachfrageindikatoren stützt, die mit Bau- und Industrieproduktion verknüpft sind.

Pulver- und strahlenhärtende Beschichtungen bleiben außerhalb des Geltungsbereichs von Mordor Intelligence, was den Gesamtwert tendenziell unter Zahlen drückt, die mehrere emissionsarme Technologien unter einer breiteren Beschichtungskategorie zusammenfassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 67,84 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 74,98 Mrd. USD (2026) | Verwendet eine andere Basisstruktur, bei der Anwendungszuordnung und Umrechnung gemeldeter Umsätze angrenzende emissionsarme Technologien und eine breitere Palette wasserbasierter Produktformen erfassen können, was den Gesamtwert für 2026 gegenüber einer strengen, ausschließlich auf Wasserlacke beschränkten Betrachtung erhöht. |

| Marktforschungsverlag B | 55,54 Mrd. USD (2024) | Verankert das Modell an einem Basisjahr 2024 und wendet einen niedrigeren Wachstumspfad sowie eine konservativere ASP-Entwicklung an, was aktuelle Preiseffekte in Regionen unterschätzen kann, in denen sich Bau- und Industrienachfrage später erholte. |

Bei allen drei Zahlen stammt der größte Teil der Differenz daraus, was als Wasserlack im Gegensatz zu anderen emissionsarmen Beschichtungstechnologien gezählt wird, sowie daraus, wie die Preisgestaltung des Basisjahres fortgeschrieben wird. Indem die Schritte an sichtbare Endverbrauchsaktivität gebunden und dann mit interviewbasierten Preis- und Durchdringungsannahmen gegengeprüft werden, bleibt die Endzahl leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die erwartete Wachstumsrate des Marktes für wasserbasierte Beschichtungen zwischen 2026 und 2031?

Der globale Markt für wasserbasierte Beschichtungen wird voraussichtlich mit einem CAGR von 5,47 % wachsen und von USD 67,84 Milliarden im Jahr 2026 auf USD 88,51 Milliarden bis 2031 steigen.

Welche Region erzeugt die höchste Nachfrage nach wasserbasierten Beschichtungen?

Asien-Pazifik führt mit einem Umsatzanteil von 42,40 % im Jahr 2025 und wird bis 2031 mit einem CAGR von 5,93 % am schnellsten wachsen, angetrieben durch umfangreiche Infrastrukturprogramme und Zuwächse bei der Industrieproduktion.

Warum dominieren Acrylharze in wasserbasierten Formulierungen?

Acrylate verbinden hohe UV-Stabilität, Farbbeständigkeit und Wettbewerbsfähigkeit bei den Kosten und erzielen damit 80,90 % des Marktanteils im Jahr 2025 in verschiedenen architektonischen und dekorativen Anwendungen.

Was treibt die rasche Einführung wasserbasierter Beschichtungen in Automobilanwendungen voran?

OEM- und Unfallreparaturbetriebe setzen auf Wassersysteme, um strenge VOC-Grenzwerte einzuhalten, und profitieren dabei von weniger Schichten, geringerem Brandrisiko und verbesserter Farbanpassung.

Wie gehen die Hersteller mit den bevorstehenden PFAS-Verboten um?

Unternehmen entwickeln silikonbasierte Netzmittel und graphenverstärkte superhydrophobe Filme, die die PFAS-Haltbarkeit erreichen sollen, obwohl noch eine mehrjährige Feldvalidierung erforderlich ist.

Seite zuletzt aktualisiert am: