Marktgröße und Marktanteile des Point-of-Sale-Terminal-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

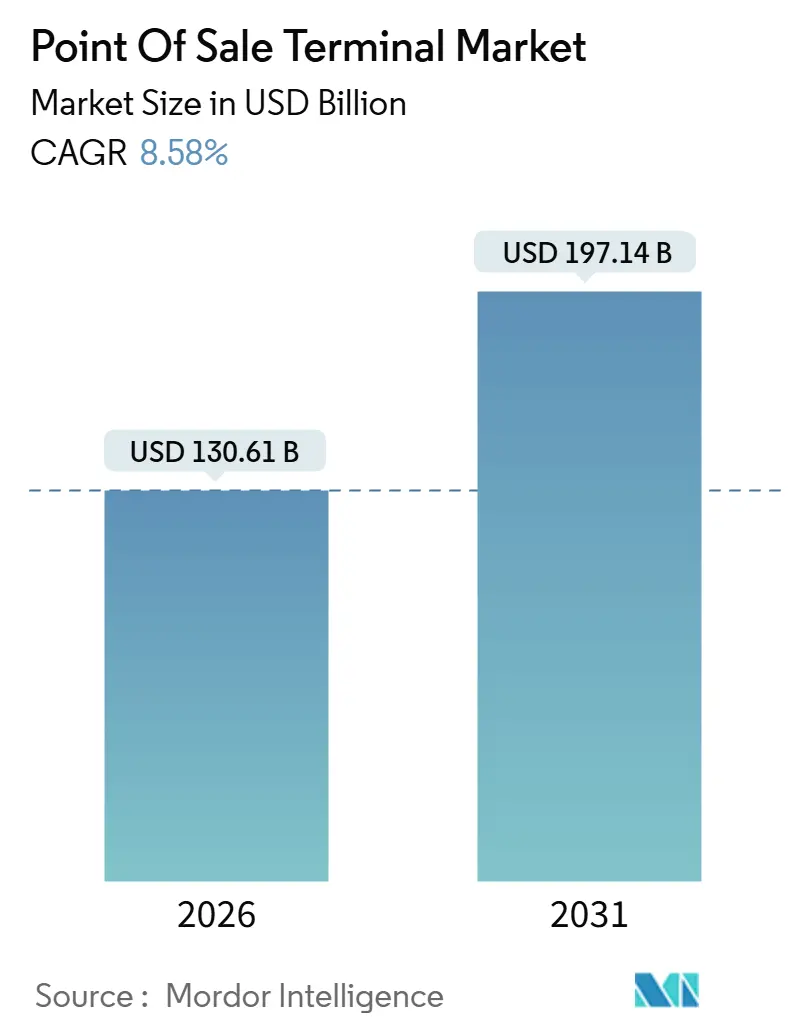

| Marktgröße (2026) | 130.61 Milliarden US-Dollar |

| Marktgröße (2031) | 197.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.58% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Point-of-Sale-Terminal-Marktanalyse von Mordor Intelligence

Die Marktgröße des Point-of-Sale-Terminal-Markts betrug im Jahr 2026 130,61 Milliarden USD und wird bis 2031 voraussichtlich 197,14 Milliarden USD erreichen, was einer CAGR von 8,58 % im Zeitraum 2026–2031 entspricht. Die Nachfrage steigt, da Regierungen die elektronische Rechnungsstellung gesetzlich vorschreiben, Einzelhändler einen nahtlosen Omnichannel-Checkout orchestrieren und Gesundheitsdienstleister die digitale Abrechnung beschleunigen. Die Kommoditisierung von Hardware, cloudnative Software und eingebettete Finanzdienstleistungen verändern die Anbieterökonomie, während kontaktlose Akzeptanz und mobile Geldbörsen kartenbasierte Zahlungen relevant halten. Die Volatilität in der Halbleiter-Lieferkette lässt nach, doch Cybersicherheitsstandards wie PCI DSS v4.0 haben die Compliance-Kosten erhöht. Der Wettbewerb verlagert sich hin zu softwarezentrierten Plattformen, die Abonnements monetarisieren statt einzelne Geräte zu verkaufen, was die Margen traditioneller Hardwarehersteller schmälert.

Wichtigste Erkenntnisse des Berichts

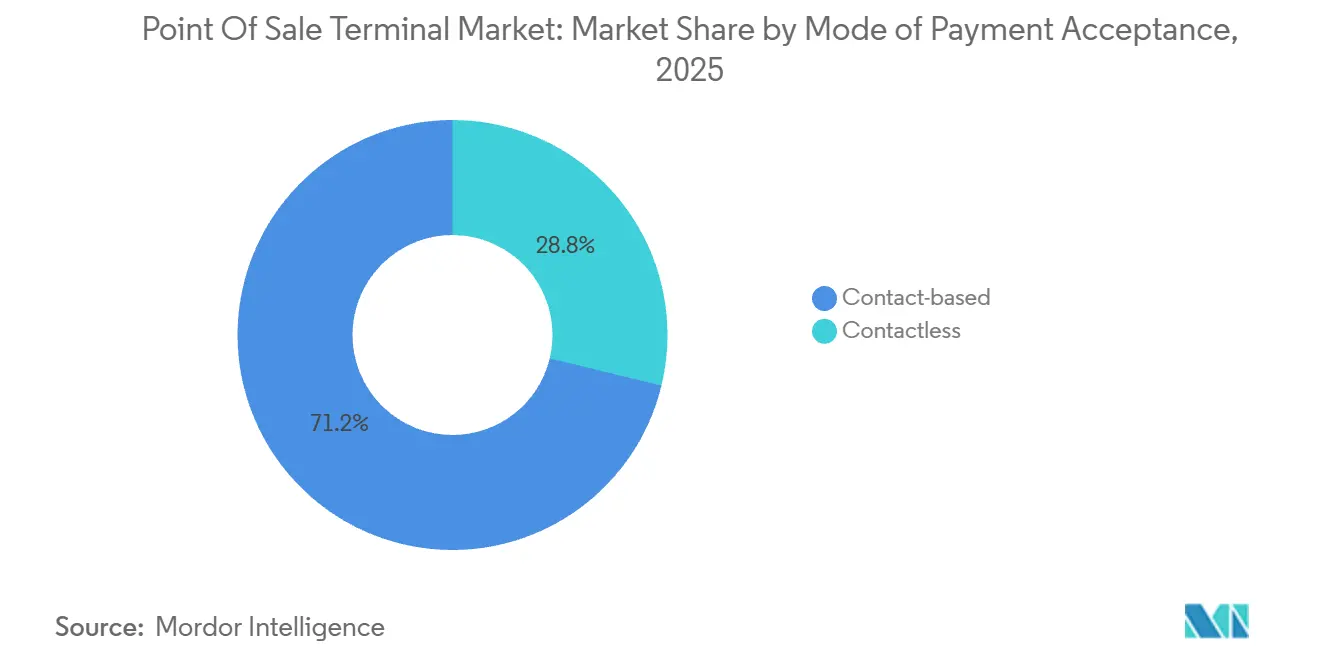

- Nach Zahlungsannahmemodus führten kontaktbasierte Terminals im Jahr 2025 mit einem Umsatzanteil von 71,23 %; kontaktlose Systeme expandieren bis 2031 mit einer CAGR von 9,32 %.

- Nach POS-Typ beherrschten stationäre Systeme im Jahr 2025 einen Marktanteil von 54,42 % am Point-of-Sale-Terminal-Markt, während mobile und tragbare Varianten bis 2031 mit einer CAGR von 9,67 % wachsen.

- Nach Komponente erwirtschaftete Hardware im Jahr 2025 63,14 % des Umsatzes, während Software im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,83 % wachsen wird.

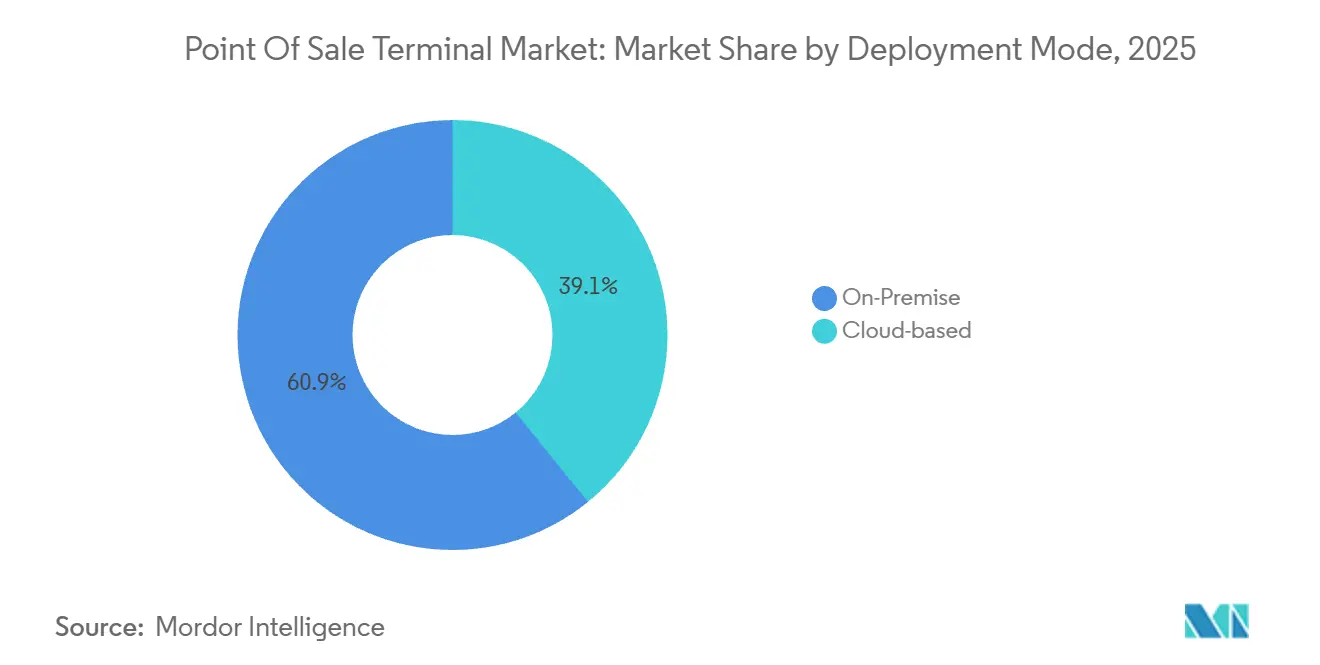

- Nach Bereitstellungsmodus hielten Vor-Ort-Installationen im Jahr 2025 einen Anteil von 60,86 %; Cloud-Architekturen skalieren im Prognosezeitraum mit einer CAGR von 9,48 %.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 34,83 % der Nachfrage auf den Einzelhandel, während das Gesundheitswesen bis 2031 voraussichtlich eine CAGR von 10,23 % verzeichnen wird.

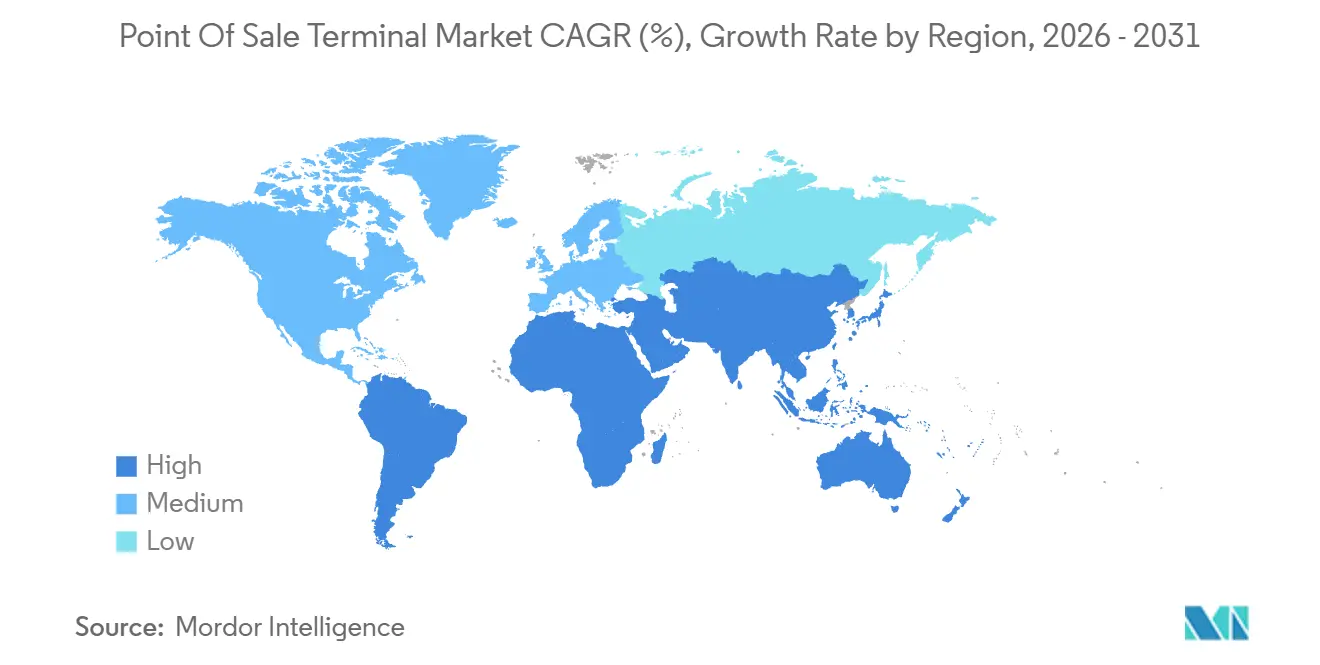

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 40,52 % des Umsatzes auf den asiatisch-pazifischen Raum, und für Südamerika wird bis 2031 eine CAGR von 10,18 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Point-of-Sale-Terminal-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz im Einzelhandelssektor | +1.8% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung cloudbasierter POS-Plattformen | +1.6% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach kontaktlosen und mobilen Zahlungen | +1.5% | Europa, asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Integration von POS-Daten mit fortschrittlicher Analytik und CRM | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck durch Fiskalisierungs- und E-Rechnungsstellungspflichten | +1.4% | Europa, Südamerika, asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Abonnementbasierte POS-als-Dienstleistung-Modelle zur Senkung von Investitionsausgaben | +1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz im Einzelhandelssektor

Unified-Commerce-Initiativen ermöglichen es, Einkäufe im Geschäft, online und über mobile Geräte über eine einzige Terminaloberfläche abzuwickeln, sodass Lagerbestände aus dem Ladenregal zur Erfüllung digitaler Bestellungen genutzt werden können und die Kosten der letzten Meile sinken. Schnellrestaurants setzen Selbstbedienungskioske ein, die Zahlung mit Menüanpassung verbinden, Personalkosten senken und den Warenkorbwert durch algorithmische Zusatzangebote steigern. Lebensmittelketten in Europa und Nordamerika haben Scan-and-Go-Apps für Smartphones erprobt, die es Kunden ermöglichen, besetzte Kassen zu umgehen, obwohl Diebstahlkontrollen und Altersverifikationsregeln weiterhin Hürden darstellen. Modehändler statten Mitarbeiter mit mobilen Geräten aus, die Verkäufe direkt auf der Verkaufsfläche abschließen, was den Warteschlangenabbruch deutlich reduziert. Luxushändler integrieren Fingerabdruckleser, um die Identitätsbestätigung für Ratenzahlungsfinanzierungen und Treueprogrammeinlösungen zu vereinfachen.

Zunehmende Einführung cloudbasierter POS-Plattformen

Cloud-Architekturen entkoppeln die Verarbeitungslogik von fester Hardware, sodass Händler Transaktions-, Bestands- und Kundendaten von jedem Webgerät abrufen können – ein Modell, das die IT-Kosten vor Ort reduziert.[1] PCI-Sicherheitsstandards-Rat, "Datensicherheitsstandard v4.0," pcisecuritystandards.org Automatische Software-Updates beenden die Kosten für Technikerbesuche vor Ort, was Ketten mit Hunderten von Terminals zugute kommt. Abonnementpreise wandeln Investitionsausgaben in planbare Betriebsausgaben um und machen Upgrades für kleine Unternehmen erschwinglich. Offene Programmierschnittstellen verknüpfen Buchhaltungs-, Personalplanungs- und Marketingfunktionen mit dem zentralen Zahlungsablauf und verwandeln Terminals in Unternehmensmanagement-Hubs. Kontinuierliche Cloud-Backups verbessern die Notfallwiederherstellung, und die PCI-Compliance auf Anbieterebene verlagert die Prüfungskomplexität weg von einzelnen Händlern.

Steigende Nachfrage nach kontaktlosen und mobilen Zahlungen

Kontaktlose Zahlungen machten im Jahr 2025 im Vereinigten Königreich mehr als 60 % der kartenbasierten Käufe aus.[2]UK Finance, "UK-Zahlungsstatistik 2025," ukfinance.org.uk Zentralbanken in Europa und Asien erhöhten 2024–2025 die PIN-freien Limits, wodurch Tap-to-Pay auch für mittlere Beträge praktikabel wurde. Smartphones und Wearables mit Nahfeldkommunikations-Chips verdrängen Plastikkarten, insbesondere bei städtischen Millennials, die Geldbörsen als unpraktisch empfinden. QR-Code-Systeme dominieren in China und Indien, da Händler statische Codes anzeigen können, die Kunden mit mobilen Banking-Apps scannen, was die Terminalkosten senkt. Verkehrsbetriebe weltweit akzeptieren inzwischen offene Karten an Drehkreuzen, was die Produktion von Fahrkarten reduziert und den Fahrgastdurchsatz verbessert.

Integration von POS-Daten mit fortschrittlicher Analytik und CRM

Moderne Systeme erfassen granulare Metadaten – Uhrzeit, Warenkorbzusammensetzung, Zahlungsart – und speisen maschinelle Lernmodelle, die die Nachfrage prognostizieren, die Personalbesetzung optimieren und personalisierte Angebote erstellen. Die Verknüpfung von Belegen mit Kundenprofilen ermöglicht es Einzelhändlern, automatisierte Nachrichten auszulösen, wenn die Bestellhäufigkeit sinkt, was den Lebenszeitwert steigert. Restaurants analysieren Daten auf Rechnungsebene, um Menüpunkte mit hohem Abfall zu identifizieren, Portionsgrößen zu korrigieren und die Marge zu verbessern. Echtzeit-Betrugserkennungssysteme markieren verdächtige Muster wie ungewöhnlich schnelle hochwertige Käufe und reduzieren Rückbuchungen. Datenschutzgesetze wie die Datenschutz-Grundverordnung der Europäischen Union erfordern eine anonymisierte Speicherung, die dennoch den analytischen Nutzen bewahrt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Cyberbetrugsbedenken | -0.9% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Probleme mit der Hardware-Zuverlässigkeit und Wartungskosten | -0.7% | Schwellen- und entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Fragmentierung regionaler Zahlungsstandards | -0.6% | Asiatisch-pazifischer Raum, Afrika | Langfristig (≥4 Jahre) |

| Volatilität in der Halbleiter-Lieferkette | -0.8% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Cyberbetrugsbedenken

Schadsoftware, die flüchtigen Speicher ausliest, kann rohe Kartendaten vor der Verschlüsselung abgreifen, wenn Firmware-Patches verzögert werden, was Terminals zu einem attraktiven Angriffsziel macht. PCI-DSS-Strafen können bis zu 500.000 USD pro Datenschutzverletzung betragen, und anhaltende Nichteinhaltung kann zum Entzug von Verarbeitungsrechten führen. Kleinen Unternehmen fehlt oft Cybersicherheitspersonal, sodass veraltete Software weiter betrieben wird. Tokenisierung und Ende-zu-Ende-Verschlüsselung mindern das Risiko, doch Hardware- und Acquirer-Upgrades verursachen Kosten, die die Einführung hemmen. Europas Gesetz zur digitalen operationalen Resilienz verpflichtet Zahlungsdienstleister nun, Vorfälle innerhalb von 24 Stunden zu melden, was die Compliance-Budgets erhöht.

Probleme mit der Hardware-Zuverlässigkeit und Wartungskosten

Terminals sind Verschüttungen, Staub und Tausenden von Tastatureingaben ausgesetzt, sodass Ausfälle für Schnellrestaurant-Betreiber, deren Kunden abwandern, wenn Karten nicht akzeptiert werden können, unmittelbare Umsatzverluste verursachen. Standard-Wartungsverträge belaufen sich jährlich auf 10–15 % des Kaufpreises, was die wahrgenommenen Eigentumseinsparungen schmälert. Peripheriegeräte wie Belegdrucker stellen zusätzliche Fehlerquellen dar, und die Beschaffung von Ersatzteilen für eingestellte Modelle kann Wochen dauern. Händler in Schwellenmärkten müssen Geräte oft zu weit entfernten Servicezentren schicken, was Kapital bindet und Arbeitsabläufe stört. Mobile Einheiten verschleißen schneller, da Batteriezyklen die Lebensdauer verkürzen, und Elektroschrott-Vorschriften in Europa und Nordamerika verursachen zusätzliche Entsorgungskosten.[3]Umweltschutzbehörde der Vereinigten Staaten, "Elektronikabfallmanagement," epa.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Kontaktlos gewinnt trotz Dominanz kontaktbasierter Systeme

Kontaktbasierte Terminals machten im Jahr 2025 71,23 % des Umsatzes im Point-of-Sale-Terminal-Markt aus – ein Erbe der Chip-und-PIN-Einführungen nach globalen Haftungsverschiebungen. Händler mit hochpreisigen Waren bevorzugen weiterhin die zusätzliche Sicherheit der PIN-Verifizierung. Die kontaktlose Akzeptanz skaliert bis 2031 mit einer CAGR von 9,32 %, angetrieben durch den Komfort des Tap-and-go-Verfahrens und staatliche Anreize, die bargeldintensive Betriebe benachteiligen. Verkehrsbetriebe, Convenience-Stores und Schnellrestaurants führen die Einführung an, da ein schnellerer Durchsatz die Wartezeiten verkürzt.

Hybridgeräte, die sowohl kontaktbasierte als auch kontaktlose Zahlungen akzeptieren, werden zum Standard, da eine Nahfeldantenne die Materialkosten nur um 2–3 USD erhöht. Im asiatisch-pazifischen Raum diversifizieren statische QR-Codes die Checkout-Optionen weiter und ermöglichen es Händlern, auf kostspielige Hardware zu verzichten. Frühe Pilotprojekte zur biometrischen Authentifizierung – Fingerabdruck- und Gesichtserkennung – laufen im Luxuseinzelhandel und in Krankenhausapotheken, um die Identitätsprüfung zu beschleunigen.

Nach POS-Typ: Mobile Varianten verdrängen stationäre Terminal-Platzhirsche

Stationäre Tischsysteme machten im Jahr 2025 noch immer 54,42 % des Point-of-Sale-Terminal-Markts aus, gestützt durch Supermarktketten und Apotheken, die hohe Transaktionsvolumina an besetzten Kassen abwickeln. Integrierte Scanner und Kassenschubladen maximieren die Kassierereffizienz, wo Platz und Strom reichlich vorhanden sind. Mobile und tragbare Geräte hingegen wachsen mit einer CAGR von 9,67 % und ziehen Foodtrucks, Reparaturtechniker und Außenhändler an, die eine Zahlungsabwicklung überall dort benötigen, wo Dienstleistungen erbracht werden.

Tabletbasierte Systeme dominieren gehobene Restaurants und ermöglichen es Servicekräften, Rechnungen aufzuteilen und Zahlungen am Tisch zu verarbeiten, was die Tischumschlagszeiten verkürzt und die Trinkgeldquoten steigert. Tragbare Formen wie Armbänder und Ringe werden auf Festivals und in Stadien erprobt, obwohl die begrenzte Akkulaufzeit die Nutzung auf eine Nische beschränkt. Robuste Handgeräte dienen Lagerhäusern und Kurierdiensten und verbinden Bestandsscanning mit Zahlungserfassung unter rauen Bedingungen.

Nach Komponente: Software-Monetarisierung verändert die Anbieterökonomie

Hardware trug im Jahr 2025 63,14 % zum Point-of-Sale-Terminal-Markt bei, doch der Fokus der Anbieter verlagert sich hin zu wiederkehrenden Softwareeinnahmen. Software wird voraussichtlich eine CAGR von 9,83 % verzeichnen, angetrieben durch KI-gestützte Betrugsbewertung, Live-Bestandssynchronisierung und Kundenbeziehungsmodule, die Händler mehr schätzen als inkrementelle Hardwaregeschwindigkeit. Die Möglichkeit zur Fernaktualisierung verkürzt Funktionszyklen von Jahren auf Wochen und schafft algorithmische Wettbewerbsvorteile.

Globale Auftragshersteller produzieren mittlerweile White-Label-Terminals, die Softwareunternehmen unter ihrer Marke vertreiben, was die Margen etablierter Anbieter, die auf proprietäre Geräte angewiesen sind, erodiert. Standardisierte Programmierschnittstellen ermöglichen es Händlern, Software auszutauschen, ohne Hardware zu ersetzen, was die Kundenbindung verringert. Eingebettete Finanzfunktionen – Kauf-jetzt-zahl-später oder Betriebsmittelvorschüsse – ermöglichen es Anbietern, zusätzlich zu Abonnements Interbankenentgelte und Kreditgebühren zu verdienen.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Beharrungsvermögen bei Vor-Ort-Lösungen

Vor-Ort-Bereitstellungen hielten im Jahr 2025 noch immer einen Anteil von 60,86 % am Point-of-Sale-Terminal-Markt, insbesondere bei großen Ketten, die in selbst gehostete Rechenzentren für Datensouveränität und Betriebszeit investiert haben. Dieser Ansatz verlangsamt den Upgrade-Rhythmus und erhöht die Budgets für die Notfallwiederherstellung. Cloud-Architekturen befinden sich auf einem aufsteigenden CAGR-Pfad von 9,48 %, da kleine und mittelständische Händler Abonnementpreise annehmen, die Vorabausgaben eliminieren und automatische Updates über Nacht einspielen.

Hybridmodelle halten die Zahlungslogik für Offline-Resilienz lokal vor, replizieren die Daten jedoch für Analysezwecke in die Cloud. Lebensmittelhändler und Apotheken bevorzugen diese Architektur, da sie Betriebszeit mit Erkenntnissen in Einklang bringt. Edge-Computing-Pilotprojekte zielen darauf ab, die Latenz bei Echtzeit-Betrugsprüfungen zu reduzieren, befinden sich jedoch noch in einem frühen Stadium. PCI DSS v4.0 kodifiziert nun Kontrollen für virtualisierte Umgebungen und erleichtert so die Compliance-Hürden.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zur Wachstumsgrenze

Der Einzelhandel erfasste im Jahr 2025 34,83 % der Nachfrage und bleibt das größte Segment, obwohl das Wachstum hauptsächlich aus Ersatz und Funktions-Upselling stammt. Das Gesundheitswesen soll bis 2031 mit 10,23 % wachsen, da Krankenhäuser Kioske am Krankenbett einführen, die Zuzahlungen während der Patientenversorgung einziehen, Abrechnungszyklen verkürzen und die Zufriedenheit verbessern. Gastgewerbebetreiber integrieren Terminals mit Immobilienverwaltungssoftware, um die Gastabrechnung zu vereinheitlichen, während Logistikflotten Fahrer mit Handlesegeräten ausstatten, die die Nachnahme-Abrechnung beschleunigen.

Der Schwung im Gesundheitswesen resultiert aus Mandaten für elektronische Patientenakten und Erstattungsmodellen, die Verzögerungen bei Abrechnungen bestrafen. Mit Aktensystemen verbundene Terminals ermöglichen es Pflegekräften, den Versicherungsschutz zu bestätigen, Zahlungen zu verarbeiten und Quittungen auszustellen, ohne das Patientenzimmer zu verlassen. Apotheken führen Rezeptverifizierungsfunktionen ein, um Vorschriften für kontrollierte Substanzen zu erfüllen, und Telemedizin-Anbieter integrieren Zahlungslinks am Sitzungsende, um die Inkassoquoten zu erhöhen.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte im Jahr 2025 40,52 % des Umsatzes, verankert durch Chinas riesige Händlerbasis und Indiens Unified Payments Interface. Chinas Wechsel von QR-Codes zur kontaktlosen Nahfeldkommunikation beschleunigt sich, da globale Geldbörsen um Marktanteile konkurrieren. Indiens Steuerdigitalisierungsinitiative erhöhte die Terminaldichte, obwohl die Einführung im ländlichen Raum aufgrund von Konnektivitäts- und Gebührensensitivität hinterherhinkt. Japans alternde Bevölkerungsstruktur dämpft die mobile Nutzung, doch die Osaka Expo 2025 trieb Upgrades im Gastgewerbe voran. Südkorea dient als Testfeld für biometrische Abrechnungsversuche, während Indonesien, Thailand und Vietnam auf Omnichannel-Plattformen setzen, um E-Commerce mit stationären Geschäften zu verbinden.

Europa befindet sich in einem Ersatzzyklus, ausgelöst durch Fiskalisierungsvorschriften wie den Plan zur Mehrwertsteuer im digitalen Zeitalter und die deutsche Kassensicherungsverordnung. Zertifizierte Sicherheitsmodule erhöhen die Hardwarekosten, geben Steuerbehörden jedoch Echtzeittransparenz. Die Post-Brexit-Divergenz des Vereinigten Königreichs zwingt Einzelhändler dazu, unterschiedliche Gerätekonfigurationen zu verwalten. Nordische Länder nähern sich dem bargeldlosen Status, was die Nachfrage nach hybriden Bargeld-Karten-Terminals reduziert, während der EU-Beitritt die Infrastrukturmodernisierung in Osteuropa vorantreibt.

Nordamerika ist reif, aber innovationsreich. Integrierte Plattformen von Square und Toast verdrängen etablierte Anbieter, indem sie Gehaltsabrechnung, Analytik und Kundenbindung bündeln. Steuerliche Unterschiede auf Staatsebene und ein Flickenteppich an Datenschutzregeln schaffen Compliance-Komplexität, die automatisierte Software begünstigt. Kanadas Echtzeit-Zahlungsschienen verbessern den Cashflow für Händler, während Mexikos erweitertes E-Rechnungsstellungsmandat Kleinstunternehmen trotz ungleichmäßiger Durchsetzung im ländlichen Raum zu zertifizierten Geräten drängt.

Südamerika ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 10,18 %, angeführt von Brasiliens Nota Fiscal Eletrônica, die nicht konforme Händler in Echtzeit bestraft. Argentiniens Inflation treibt Verbraucher zu Ratenzahlungsplänen mit Karte, was die elektronische Akzeptanz ausweitet. Chile und Kolumbien erarbeiten ähnliche Fiskalrahmen und eröffnen regionale Chancen für Anbieter mit Serviceabdeckung. Der Nahe Osten und Afrika bleiben noch in einem frühen Stadium, aber mobiles Geld in Kenia und Nigeria legt alternative Schienen, die konventionelle Terminals möglicherweise überspringen könnten.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Etablierte Hardware-Marktführer Ingenico, Verifone und PAX Technology sehen sich einem Margendruck durch softwareorientierte Herausforderer wie Square, Toast und Shopify ausgesetzt, die Einnahmen in Abonnements verankern. Etablierte Anbieter reagieren mit Cloud-Einführungen und Akquisitionen, doch eingefahrene Vertriebskanäle verlangsamen die Schwenkgeschwindigkeit. Die vertikale Spezialisierung nimmt zu, da Anbieter apothekengerechte Rezeptprüfungen, Restaurant-Tischmanagement oder Salon-Terminmodule entwickeln.

Die technologische Differenzierung konzentriert sich auf KI-gestützte Betrugserkennungssysteme, Live-Bestandsdaten und eingebettete Finanzdienstleistungen. Worldline integriert biometrische Authentifizierung und Blockchain-Abwicklung in seine Terminals nach der Übernahme von Ingenico, obwohl Integrationsverzögerungen die Einführungen verlangsamt haben.

Patentanmeldungen zeigen anhaltende Arbeit an miniaturisierten kontaktlosen Antennen und gehärteten Sicherheitselement-Chips, wo etablierte Anbieter ihre technische Stärke behalten. Kostengünstige Neueinsteiger, die auf Open-Source-Stacks und Auftragsfertigung setzen, unterbieten die Preise und sprechen kostensensible Händler an, werfen aber langfristige Supportfragen auf.

Marktführer im Point-of-Sale-Terminal-Markt

Ingenico SA (Worldline)

VeriFone Systems Inc.

PAX Technology Ltd.

NCR Corporation

Diebold Nixdorf Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Worldline ist eine Partnerschaft mit Microsoft eingegangen, um Azure-KI-Modelle in Terminals zu integrieren und Echtzeit-Betrugsbewertung sowie kontextbezogene Angebote zu ermöglichen.

- Dezember 2025: Block Inc. hat das Square Terminal 3 mit größerem Display, schnellerem Prozessor und erweiterter Akkulaufzeit veröffentlicht, das auf Restaurants und Außendienstflotten abzielt.

- November 2025: PAX Technology hat 150 Millionen USD von Ant Group gesichert, um die südostasiatische Fertigung auszubauen und kontaktlose Produkteinführungen zu beschleunigen.

- Oktober 2025: Toast hat Sling für 400 Millionen USD übernommen und damit Personalplanung und Gehaltsabrechnung zu seiner restaurantorientierten Plattform hinzugefügt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Point-of-Sale (POS)-Terminals als alle neuen stationären oder mobilen elektronischen Geräte, einschließlich der eingebetteten Software, die Karten- oder Wallet-Zahlungen an einem Händlerstandort autorisieren, weiterleiten und aufzeichnen und dabei Kernfunktionen wie Bestandsverfolgung und grundlegende Kundendatenerfassung bereitstellen. Laut den Analysten von Mordor Intelligence spiegeln die Werte werkseitig hergestellte Hardware zuzüglich vorinstallierter Anwendungen und des ersten Jahres gebündelter Dienste wider.

Ausschluss aus dem Umfang: Fiskalische Drucker, eigenständige Kartenlesegeräte ohne Bestandsverwaltungsfunktion sowie aufgearbeitete oder gemietete Geräte wurden bei der Größenbestimmung nicht berücksichtigt.

Segmentierungsübersicht

- Nach Zahlungsannahmemodus

- Kontaktbasiert

- Kontaktlos

- Nach POS-Typ

- Stationäre Point-of-Sale-Systeme

- Mobile / Tragbare Point-of-Sale-Systeme

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloudbasiert

- Vor Ort

- Nach Endnutzerbranche

- Einzelhandel

- Gastgewerbe

- Gesundheitswesen

- Transport und Logistik

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Das Team von Mordor befragte POS-Hardwarehersteller, Zahlungsabwickler, große Einzelhändler und regionale Fintech-Verbände in Nordamerika, Europa und Asien.

Diese Gespräche validierten die Lagerbestände im Vertriebskanal, die Attach-Raten für Cloud-Abonnements sowie die Geschwindigkeit, mit der Händler veraltete Kassensysteme ablösen, und gaben uns die Grundlage, Sekundärindikatoren und Saisonalitätsfaktoren anzupassen.

Desk Research

Wir begannen mit öffentlich zugänglichen Regierungsdaten, wie z. B. den Einzelhandelsumsatztabellen des U.S. Census, den Dashboards der Reserve Bank of India für digitale Zahlungen und der Kartenumlauffstatistik von Eurostat, die uns halfen, Transaktionsvolumina und Ersatzzyklen zu verankern.

Branchenverbände, beispielsweise die Electronic Transactions Association und Payments UK, lieferten Versandbenchmarks und regulatorische Zeitpläne zu kontaktlosen Limits.

Unternehmens-10-Ks, Investorenpräsentationen und Zollversanddaten (bezogen über Volza) lieferten weitere Erkenntnisse zu durchschnittlichen Verkaufspreisen und Exportströmen.

Kostenpflichtige Ressourcen wie D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen und aktuelle Vertragsabschlüsse, die die Schätzungen der Wettbewerbsanteile präzisierten.

Die aufgeführten Quellen sind illustrativ; viele weitere flossen in die Datenvalidierung und Lückenkontrolle ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell beginnt mit Karten- und mobilen Zahlungsvolumina, wandelt diese über Penetrationsquoten in Terminalnachfrage um und wird anschließend mit Bottom-up-Aggregationen führender Anbieter und stichprobenartigen Händlerprüfungen abgeglichen.

Zu den wichtigsten Variablen zählen: 1) Alterungskurve des installierten Bestands, 2) jährliche Verschiebung des Anteils von Bar- zu Digitalzahlungen, 3) durchschnittlicher Terminal-ASP, 4) Penetration von Cloud-POS-Abonnements, 5) Wachstum der Einzelhandelsfläche und 6) Ersatzverpflichtungen im Zusammenhang mit Fiskalisierung oder PCI-Updates.

Eine multivariate Regression auf Basis dieser Treiber, kombiniert mit Szenarioanalysen für makroökonomische Schocks, ergibt den Ausblick für 2025–2030.

Wo Anbieter-Aggregationen in aufstrebenden Regionen unzureichend waren, schlossen wir Lücken mithilfe von Importdaten und kalibrierten ASPs vor der abschließenden Triangulation.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft zwei Analysten-Reviews, die Anomalien gegenüber unabhängigen Zahlungs- und Einzelhandelsindizes kennzeichnen.

Abweichungen von mehr als drei Prozentpunkten lösen Rückprüfungen mit Branchenkontakten aus.

Berichte werden jährlich aktualisiert, und wesentliche Ereignisse, wie plötzliche regulatorische Änderungen, veranlassen Zwischenaktualisierungen, sodass Kunden stets eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Point-of-Sale-Terminal-Baseline von Entscheidungsträgern als vertrauenswürdig eingestuft wird

Veröffentlichte Marktgrößen weichen häufig voneinander ab, da Unternehmen den geografischen Umfang unterschiedlich definieren, Software unterschiedlich erfassen oder Daten in unregelmäßigen Abständen aktualisieren.

Durch die Ausrichtung der Definitionen an dem, was Händler tatsächlich einsetzen, und durch die jährliche Aktualisierung der Modelle bietet Mordor einen ausgewogenen Mittelwert, den Führungskräfte mit minimalem Anpassungsaufwand als Benchmark nutzen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 121,35 Mrd. (2025) | Mordor Intelligence | - |

| USD 113,38 Mrd. (2024) | Global Consultancy A | Beinhaltet aufgearbeitete Geräte und eine begrenzte Asien-Stichprobe, was zu einem niedrigeren Gesamtwert führt |

| USD 106,18 Mrd. (2025) | Trade Journal B | Schließt cloudbasierte POS-Abonnements aus und wendet einen einzigen globalen ASP an |

Der Vergleich zeigt, dass sich andere Schätzungen unserem Wert annähern, sobald Unterschiede in Umfang und ASP-Logik herausgerechnet werden – was unterstreicht, wie Mordors disziplinierte Variablenauswahl und der jährliche Aktualisierungszyklus eine verlässliche, transparente Planungsgrundlage liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Point-of-Sale-Terminal-Markt im Jahr 2026?

Die Marktgröße des Point-of-Sale-Terminal-Markts erreichte im Jahr 2026 einen Wert von 130,61 Milliarden USD.

Welche CAGR wird für globale POS-Terminals bis 2031 erwartet?

Der weltweite Umsatz soll zwischen 2026 und 2031 mit einer CAGR von 8,58 % wachsen.

Welcher Zahlungsannahmemodus wächst am schnellsten?

Kontaktlose Systeme sollen mit einer CAGR von 9,32 % wachsen, was die Verbraucherpräferenz für Tap-and-Go-Transaktionen widerspiegelt.

Warum investieren Gesundheitsdienstleister in POS-Terminals?

Krankenhäuser und Apotheken setzen Kioske am Krankenbett und Verifizierungsfunktionen ein, um Abrechnungszyklen zu verkürzen und die Compliance zu verbessern, was eine CAGR von 10,23 % im Sektor antreibt.

Wie wirken sich Cloud-Bereitstellungen auf die POS-Ökonomie aus?

Abonnementbasierte Cloud-Plattformen verlagern Ausgaben von Investitionsausgaben zu Betriebsausgaben, reduzieren IT-Arbeit vor Ort und ermöglichen schnelle Software-Updates, was die Umsatzdiversifizierung der Anbieter beschleunigt.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Südamerika ist mit einer prognostizierten CAGR von 10,18 % auf die schnellste regionale Expansion ausgerichtet, angeführt durch brasilianische und argentinische Fiskalvorschriften.

Seite zuletzt aktualisiert am: