Marktgröße und Marktanteil des Internets der Dinge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

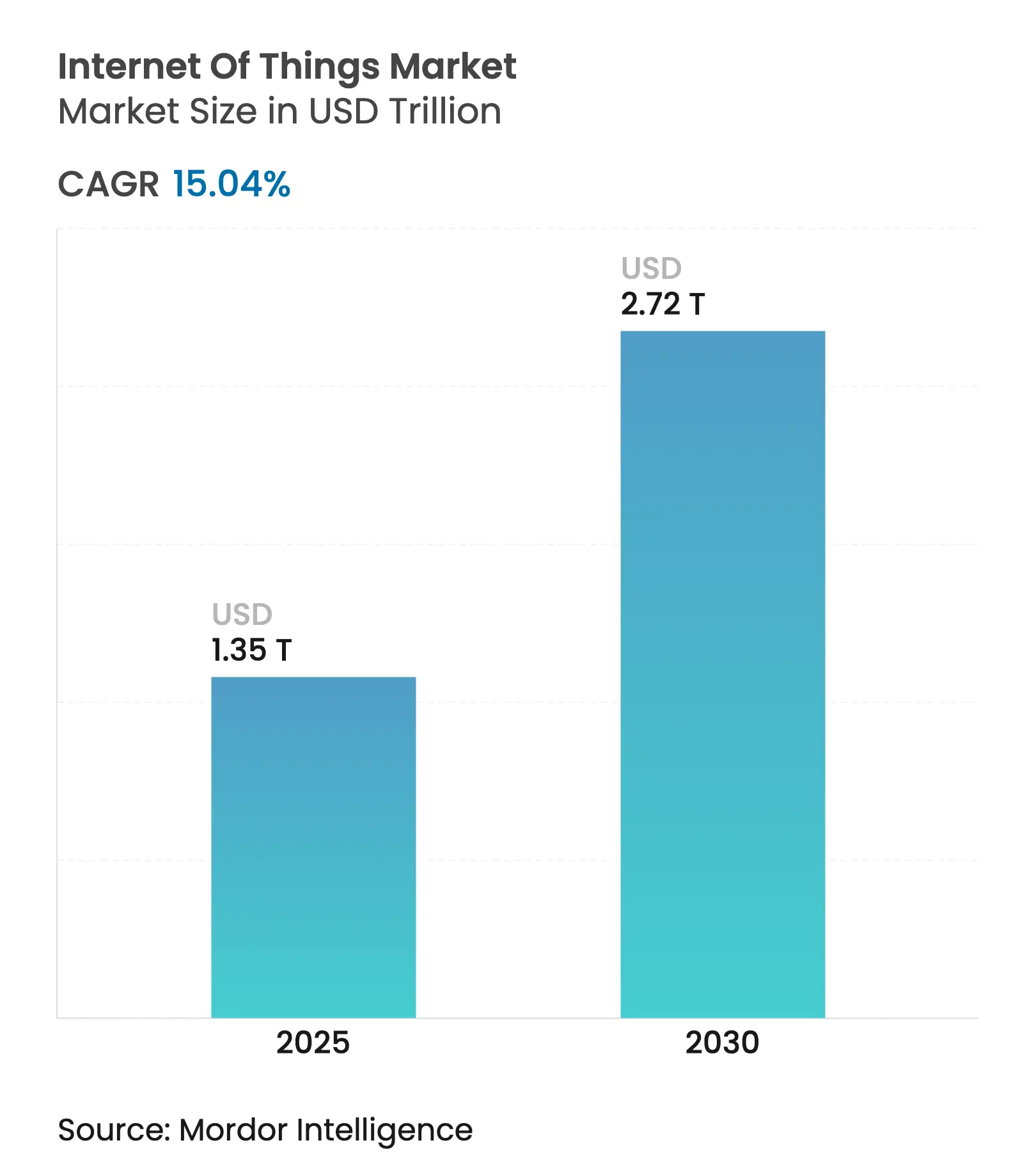

| Marktgröße (2025) | 1.35 Billionen US-Dollar |

| Marktgröße (2030) | 2.72 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

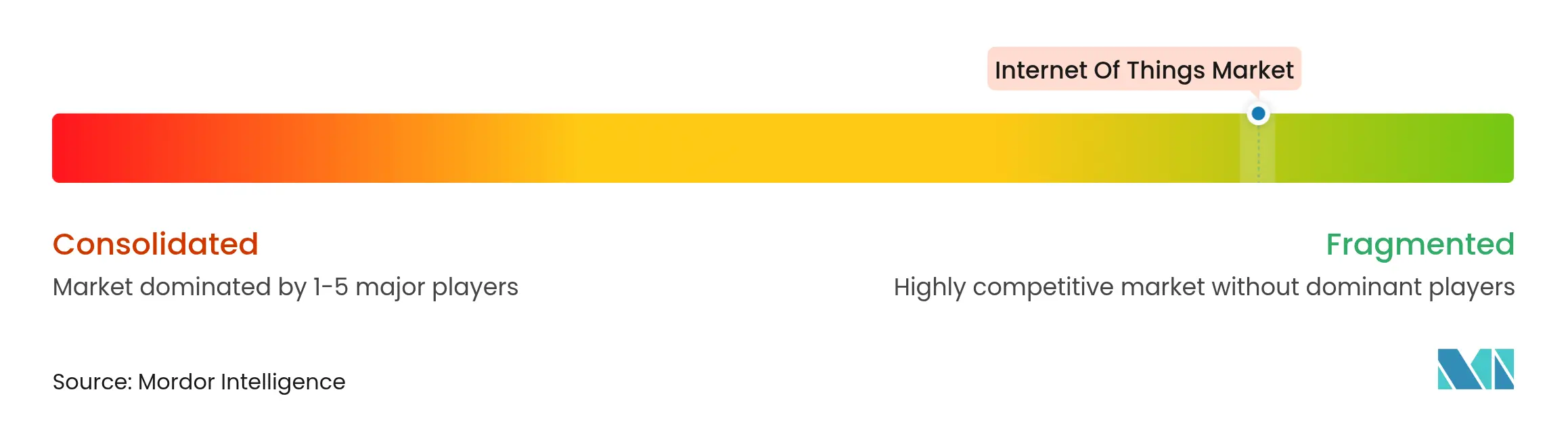

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Internets der Dinge von Mordor Intelligence

Die Marktgröße des Internets der Dinge wird im Jahr 2025 auf 1,35 Billionen USD geschätzt und soll bis 2030 2,72 Billionen USD erreichen, bei einem CAGR von 15,04 % im Prognosezeitraum (2025–2030).

Die starke Nachfrage nach Echtzeit-Analysen, vorausschauender Wartung und autonomen Entscheidungssystemen beschleunigt den Einsatz in Fabriken, auf Feldern und in Logistikzentren. Schnelle 5G-Rollouts, das Wachstum von Niedrigenergie-Weitverkehrsnetzen und sinkende Sensorkosten erweitern die adressierbare Basis vernetzter Anlagen. Unternehmen schätzen Edge-KI auch deshalb, weil sie die Datensouveränität schützt und gleichzeitig Reaktionszeiten im Millisekundenbereich gewährleistet. Infolgedessen verlagern sich Investitionen weiterhin von Pilotprojekten hin zur vollständigen Produktion in allen wichtigen Branchen. Der Markt für das Internet der Dinge wächst daher weiterhin auf einem soliden technologischen Fundament, das durch robuste Kapitalausgaben und regulatorische Anreize für Effizienz und Nachhaltigkeit gestützt wird.[1]GSMA Intelligence, „IoT-Marktupdate 2025”, gsma.com

Wichtigste Erkenntnisse des Berichts

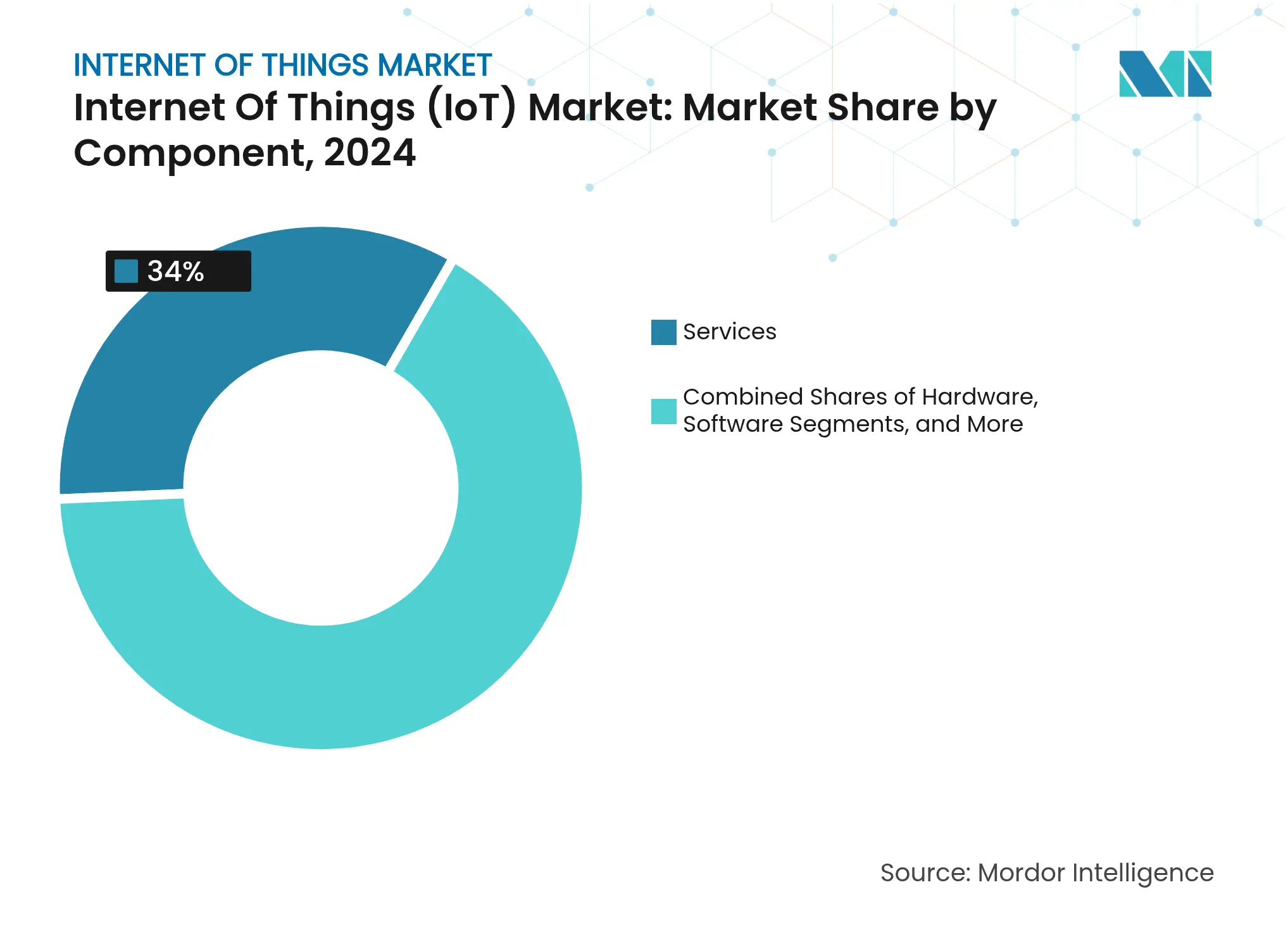

- Nach Komponente hielten Dienstleistungen im Jahr 2024 einen Marktanteil von 34 %, während Edge-/Hybrid-Bereitstellungsmodelle bis 2030 mit einem CAGR von 17,51 % wachsen sollen.

- Nach Endnutzerbranche führte das verarbeitende Gewerbe im Jahr 2024 mit einem Umsatzanteil von 29,5 %; die Landwirtschaft soll bis 2030 mit einem CAGR von 19,2 % wachsen.

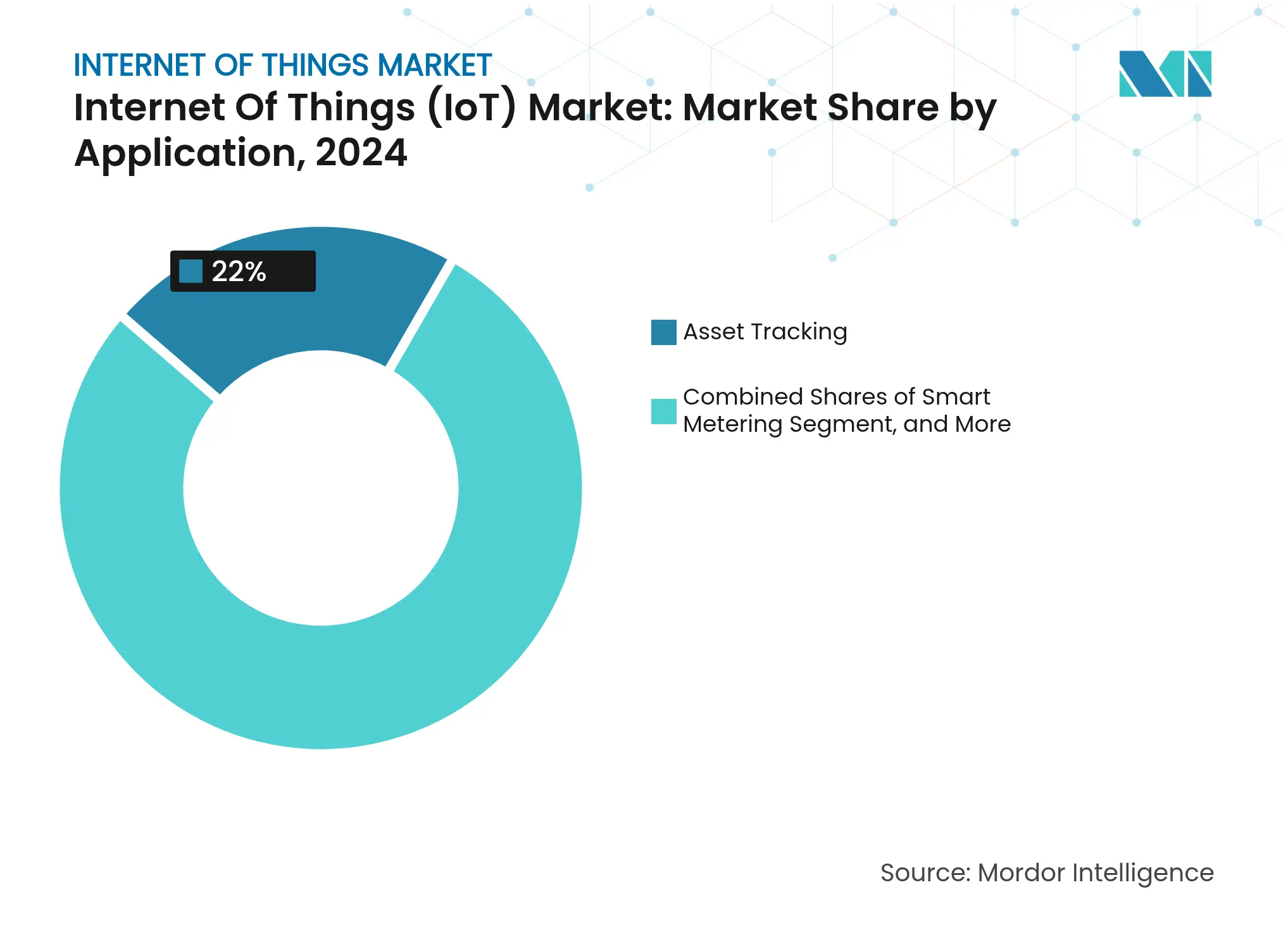

- Nach Anwendung entfiel auf das Asset-Tracking im Jahr 2024 ein Marktanteil von 22 %, während die Umweltüberwachung bis 2030 mit einem CAGR von 20,11 % voranschreitet.

- Nach Bereitstellungsmodell entfiel auf die Cloud im Jahr 2024 ein Anteil von 48 % an der Marktgröße des Internets der Dinge, während Edge-/Hybrid-Lösungen im Prognosezeitraum den schnellsten CAGR von 18 % verzeichnen.

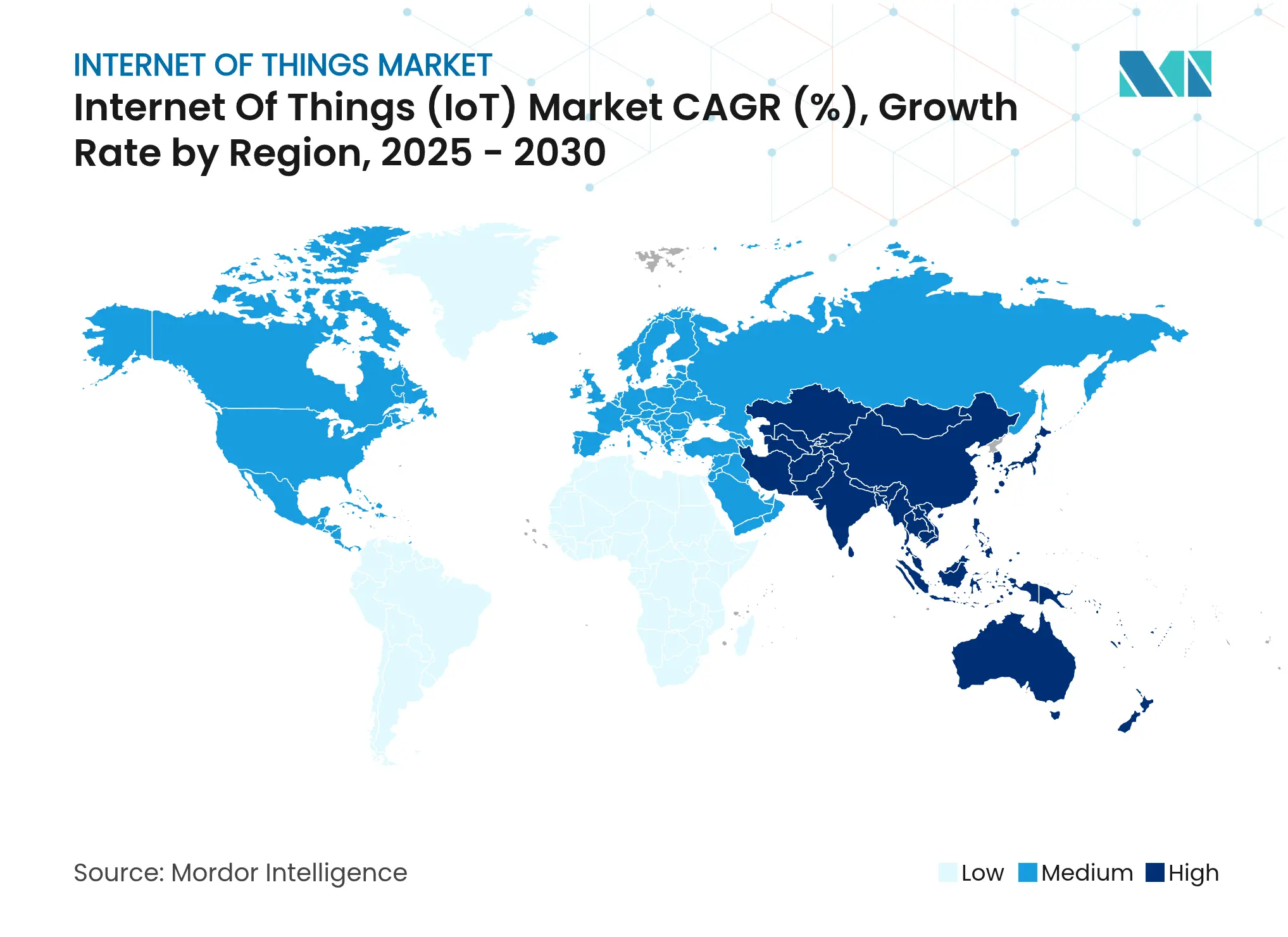

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 32,3 %; Asien-Pazifik soll über 2025–2030 den höchsten CAGR von 15,1 % verzeichnen

Globale Trends und Erkenntnisse zum Markt für das Internet der Dinge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation vernetzter Geräte und sinkende Sensorkosten | +3.2% | Weltweit | Mittelfristig (2–4 Jahre) |

| 5G- und LPWAN-Rollouts erweitern die Abdeckung | +2.8% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Analysen ermöglichen Echtzeit-Mehrwert | +2.5% | Weltweit | Mittelfristig (2–4 Jahre) |

| IoT über LEO-Satelliten erschließt Fernüberwachung | +1.9% | Ländliche und abgelegene Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Berichtspflichten für Lieferketten | +1.6% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nutzungsbasierte Versicherungen auf Basis von IoT-Telemetrie | +1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation vernetzter Geräte und sinkende Sensorkosten

Die Stückpreise für einfache Umweltsensoren sind von 20 USD auf unter 5 USD gesunken, was eine dichte Instrumentierung in Fabriken und auf Feldern wirtschaftlich rentabel macht. Industrietaugliche Vibrationssensoren für die vorausschauende Wartung kosten heute 50–100 USD im Vergleich zu 200–500 USD vor nur fünf Jahren.[2]Analog Devices, „Trends bei der Kostensenkung industrieller Sensoren”, analog.com Niedrigere Hardware-Hürden ziehen neue Software-Integratoren an und verbreitern den Talentpool des Marktes für das Internet der Dinge. Das private 5G-Produktionsnetzwerk von BMW verbindet bereits Tausende von Sensoren mit Edge-Controllern, die den Durchsatz in Echtzeit optimieren. Vorübergehende Halbleiterengpässe erzeugen Kostendruck, doch Designinnovationen, die die Komponentenanzahl reduzieren, erhalten den Abwärtspreistrend aufrecht. Da Unternehmen immer kleinere Anlagen vernetzen, steigen die Datenvolumina stark an, was Analysedienste als den am schnellsten wachsenden Umsatzpool festigt.

5G- und LPWAN-Rollouts erweitern die Abdeckung

Privates 5G bildet heute die Grundlage für ultralatenzarme industrielle Steuerung, wie das Waterloo Works von John Deere zeigt, wo flexible Fertigungslinien auf kabellose Rekonfiguration angewiesen sind. LoRaWAN- und NB-IoT-Netzwerke ergänzen 5G, indem sie abgelegene Felder, Minen und Pipelines verbinden, wo die Wirtschaftlichkeit von Mobilfunk noch hinterherhinkt. Kinéis und andere Nanosatellitenbetreiber schließen verbleibende Lücken und ermöglichen eine kontinuierliche Überwachung von Viehherden und maritimen Anlagen. Telekommunikationsbetreiber koordinieren Spektrum- und Backhaul-Investitionen, um die Gerätedichte mit rentablen Erträgen in Einklang zu bringen. Diese konvergierenden Zugangsmöglichkeiten halten den Markt für das Internet der Dinge auf einem inklusiven Kurs, der sowohl dichte städtische Standorte als auch dünn besiedelte Regionen umfasst.

Edge-KI-Analysen ermöglichen Echtzeit-Mehrwert

In Gateways oder Mikrocontrollern eingebettete Inferenz-Engines wandeln rohe Sensordaten in unmittelbare Aktionen um. Modelle zur vorausschauenden Wartung erkennen Lageranomalie und lösen Arbeitsaufträge innerhalb von Millisekunden aus. Visionsbasierte Inspektion am Edge senkt Ausschussraten in der Fertigung ohne Cloud-Umwege. Allerdings erhöhen KI-Workloads den Stromverbrauch; batteriebetriebene Knoten müssen die Modellkomplexität gegen Lebenszyklusziele abwägen. Akademische Studien zeigen, dass Pruning und Quantisierung den Verbrauch um 40 % senken können, ohne Genauigkeitsverluste. Lösungen zur Solarenergiegewinnung verlängern die Autonomie und helfen dem Markt, in sicherheitskritische Bereiche vorzudringen, wo eine Verkabelung unpraktisch ist.

IoT über LEO-Satelliten erschließt Fernüberwachung

Konstellationen im niedrigen Erdorbit bieten Konnektivität dort, wo ein terrestrialer Ausbau nicht möglich ist. Spacecom und AYECKA haben Satelliten-IoT als Dienstleistung für Farmen in Subsahara-Afrika paketiert und liefern Felddaten, die Bewässerungspläne steuern. Das Agrarprogramm von OneWeb prognostiziert globale Produktivitätsgewinne in Milliardenhöhe durch Ertragsoptimierung. Der Stromverbrauch bleibt eine Hürde, aber Designs für sehr niedrige Erdumlaufbahnen bei 300 km kombinieren reduzierten Pfadverlust mit einfacheren Antennen und senken den Energieverbrauch pro Bit. Die Preise für Satellitendienste sinken weiter und erhöhen die Resilienz des Backbone-Marktes für das Internet der Dinge.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cybersicherheits- und Datenschutzverletzungen | −2.1% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Protokollfragmentierung und mangelnde Interoperabilität | −1.8% | Globale Multi-Anbieter-Standorte | Mittelfristig (2–4 Jahre) |

| Exportkontrollen belasten die Chip-/Modulversorgung | −1.5% | Technologieflüsse zwischen China und den USA | Kurzfristig (≤ 2 Jahre) |

| Stromverbrauch von Edge-KI belastet Gerätebatterien | −1.2% | Global batteriebetriebene Knoten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cybersicherheits- und Datenschutzverletzungen

Vernetzte Anlagen vergrößern die Angriffsfläche, wobei Ransomware bereits Fabriklinien zum Stillstand gebracht und proprietäre Rezepturen offengelegt hat. Der EU-Cyberresilienzakt legt Mindestanforderungen für Verschlüsselung und Patch-Pflichten fest und zwingt Anbieter, höhere Compliance-Kosten zu tragen. Industrielle Käufer fordern zunehmend Secure-Boot-Chipsätze und Zero-Trust-Architekturen, was die Einstiegshürden für Niedrigpreisanbieter erhöht. Schlagzeilen über Sicherheitsverletzungen könnten die Akzeptanz vorübergehend verlangsamen, doch langfristige Sicherheitsausgaben führen im Markt für das Internet der Dinge oft zu höheren Gesamtvertragswerten.

Protokollfragmentierung und mangelnde Interoperabilität

LoRaWAN, Zigbee, Thread und Wi-Fi koexistieren im selben Gebäude und erfordern komplizierte Gateways. Der Matter-Standard verspricht Vereinheitlichung, ist aber weiterhin auf Verbraucherbeleuchtung und Temperaturregelung beschränkt. Unternehmen kämpfen daher mit isolierten Datenmodellen, die Integrationszeiten verlängern. Nischenkenntnisse in bestimmten Protokollen erzielen Premiumpreise, was die Skalierbarkeit für kleine und mittelgroße Nutzer einschränkt. Harmonisierte semantische Modelle schreiten voran, doch eine breite Akzeptanz ist noch mehrere Versionszyklen entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungsgetriebene Transformation gestaltet Integrationswege

Dienstleistungen trugen 2024 34 % des Umsatzes bei, was die Komplexität der Umwandlung von Geräten und Daten in messbare Ergebnisse unterstreicht. Beratungsteams kartieren Arbeitsabläufe, entwickeln sichere Architekturen und optimieren Dashboards, die Sensordatenströme in betrieblichen Mehrwert umwandeln. Die Hardwarepreise sinken weiter, doch der Integrationsbedarf treibt die Facharbeitslöhne in die Höhe und festigt Dienstleistungen als größten Anteil am Markt für das Internet der Dinge. Edge-Plattformen, die Container-Orchestrierung mit OTA-Patching verbinden, wachsen mit einem CAGR von 17,51 %, da Käufer darauf bestehen, dass Latenz und Daten-Governance vor Ort bleiben. Konnektivitätsmodule absorbieren die Kostendeflation und erweitern die Gewinnmargen für Lösungsassemblierer, die Kapazitäten über Tausende von Endpunkten weiterverkaufen.

Der Drang nach flexibler Infrastruktur treibt hybride Topologien voran, bei denen Gateway-Agenten entscheiden, was lokal bleibt und was in die Cloud übertragen wird. Eine solche Orchestrierung intensiviert die Nachfrage nach API-Harmonisierung zwischen hyperscaligen Clouds und Fabrikbodensteuerungen. Softwareanbieter integrieren Auto-ML-Engines, die Modelle kontinuierlich verfeinern, und stärken so Abonnements, die Kunden an Ökosysteme binden. Unterdessen kooperieren Satellitenbetreiber mit terrestrischen Netzbetreibern, um Fallback-Konnektivität zu bündeln und die geografische Anwendbarkeit des Marktes für das Internet der Dinge zu erweitern. Anbieter, die Hardware, Integration und Lebenszyklusmanagement unter ergebnisbasierten Verträgen bündeln, gewinnen Marktanteile von komponentenzentrierten Wettbewerbern.

Nach Endnutzerbranche: Das verarbeitende Gewerbe behält die Führung, während die Landwirtschaft beschleunigt

Das verarbeitende Gewerbe hielt 2024 29,5 % der Ausgaben, da Fabriken auf vorausschauende Wartung, Roboterkoordination und Lieferkettentransparenz angewiesen sind, um die Betriebszeit zu sichern. Siemens meldet Rekordaufträge im Bereich digitale Industrien, die mit Brownfield-Nachrüstungen verbunden sind, die Altmaschinen vernetzen.[3]Siemens AG Investor Relations, „Q1 2025 Ergebnisse Digitale Industrien”, press.siemens.com Automobilwerke setzen Tausende von Drehmoment- und Vibrationssensoren ein, die Edge-KI speisen, die Anomalien isoliert, bevor sie kostspielige Ausfallzeiten auslösen. Dashboards für Umwelt, Gesundheit und Sicherheit gewinnen an Bedeutung, da Regulierungsbehörden Emissionsprüfungen verschärfen. Folglich soll die Marktgröße des Internets der Dinge für Industrieanlagen trotz makroökonomischer Gegenwinds stetig wachsen.

Die Landwirtschaft hingegen wächst am schnellsten mit einem CAGR von 19,2 %. Bodensonden, Drohnenbilder und Satellitenverbindungen ermöglichen es Landwirten, Dünger und Bewässerung nahezu in Echtzeit anzupassen und die Inputkosten pro Hektar zu senken. Start-ups bündeln Sensoren, Analysen und Kreditdienstleistungen in Abonnementmodellen, die für mittelgroße Betriebe erschwinglich sind. Viehzüchter statten Tiere mit Halsbändern aus, die Temperatur, Wiederkäuen und Standort überwachen und so Krankheitsausbrüche und Raubtierverluste reduzieren. Da öffentliche Stellen die Ernährungssicherheit fördern, beschleunigt die Förderfinanzierung die Einführung vernetzter Landwirtschaft und erweitert die Kundenbasis der Internet-der-Dinge-Branche über frühe Anwender hinaus.

Nach Anwendung: Asset-Tracking dominiert, während Umweltüberwachung stark zunimmt

Asset-Tracking erfasste 2024 22 % des Marktes für das Internet der Dinge, unterstützt durch sinkende GPS-Modulpreise und steigende Frachtdiebstahlrisiken. Logistikanbieter geofencen Anhänger, Paletten und sogar einzelne Kartons, was die Suchzeiten bei Abweichungen von Sendungen reduziert. Kühlkettenbetreiber integrieren Temperatursensoren, um pharmazeutische Integritätsanforderungen zu erfüllen. Unterdessen verzeichnet die Umweltüberwachung den schnellsten CAGR von 20,11 %, da Luftqualitäts-, Wasserstand- und Methanlekkage-Metriken in vielen Rechtsordnungen nun verpflichtend sind. Edge-KI filtert verrauschte Wetterdaten und stellt sicher, dass nur Anomalien über Mobilfunkverbindungen übertragen werden, was die Bandbreitenkosten senkt.

Vorausschauende Wartung, intelligente Zähler und Patientenüberwachung aus der Ferne expandieren ebenfalls, wenn auch in unterschiedlichem Tempo. Versorgungsunternehmen ersetzen veraltete Zähler durch bidirektionale intelligente Endpunkte, die Manipulationen erkennen und Ausfallmeldungen ohne Fahrzeugeinsatz weiterleiten. Krankenhäuser integrieren Wearables, die Vitalwerte direkt in elektronische Gesundheitsakten übertragen und das Pflegepersonal für höherwertige Tätigkeiten freistellen. Jeder neue Anwendungsfall erweitert das adressierbare Universum des Marktes für das Internet der Dinge und erhöht die Erwartungen an Service-Level-Vereinbarungen, die Konnektivität, Cybersicherheit und Analysen umfassen.

Nach Bereitstellungsmodell: Cloud führt, Edge gewinnt an Dynamik

Die Cloud behielt 2024 48 % der Bereitstellungen, da Elastizität und Pay-as-you-grow-Wirtschaftlichkeit Unternehmen mit volatilen Workloads ansprechen. Hyperscaler umwerben OEMs mit vorgefertigten Geräteregistern, digitalen Zwillingsvorlagen und KI-Toolkits, die die Integration für Pilotprojekte beschleunigen. Dennoch verlagern latenzempfindliche Prozesse schwere Workloads an den Edge, wo das Segment mit einem CAGR von 18 % wächst. Fabriksicherheitssysteme erfordern Reaktionszeiten im Mikrosekundenbereich, was eine lokale Inferenz statt Umwegen zu entfernten Regionen erfordert. Daher entwickelt sich der Markt für das Internet der Dinge zu einem verteilten Computergefüge, das lokale Verarbeitung mit globaler Orchestrierung verbindet.

Hybridstrategien überwiegen: Rohe Sensordatenströme werden vor Ort zusammengefasst, und nur Ausnahmedaten gelangen zur langfristigen Auswertung in zentrale Clouds. Eine solche Partitionierung senkt die Backhaul-Kosten und erfüllt Datenschutzgesetze, die die grenzüberschreitende Übermittlung personenbezogener Daten verbieten. Orchestrierungsstacks synchronisieren kontinuierlich Container und Sicherheitsrichtlinien zwischen den Ebenen, was anspruchsvolle DevOps-Kenntnisse erfordert. Anbieter, die diese Choreografie automatisieren, gewinnen an Bedeutung, wenn Unternehmen Machbarkeitsnachweise auf Tausende von Standorten skalieren.

Geografische Analyse

Nordamerika hielt 2024 32,3 % des Umsatzes, gestützt durch ausgereifte 5G-Rollouts, eine breite Akzeptanz privater Mobilfunklizenzen und eine robuste digital-native Belegschaft. Industrieanlagen von der Automobilindustrie bis zur Lebensmittelverarbeitung erproben routinemäßig Spektrum-Sharing-Netzwerke, die hochauflösende Daten an Edge-KI-Controller streamen.[4]UScellular & Ericsson, „Privates 5G für die Industrie – Fallstudie”, uscellular.comPolitische Rahmenbedingungen priorisieren Innovation und kodifizieren gleichzeitig Mindestsicherheitsstandards, was Vertrauen fördert, ohne Experimente zu hemmen. Folglich verzeichnet der IoT-Markt weiterhin stetige Kapitalzuweisungen, auch wenn sich die makroökonomischen Bedingungen ändern.

Asien-Pazifik soll bis 2030 mit einem CAGR von 15,1 % wachsen, da Regierungen IoT in Fertigungssubventionen und Smart-City-Konzepte einbetten. Lizenzierte Mobilfunkverbindungen sollen bis 2030 in Indien, China und Südostasien 270 Millionen erreichen. China beschleunigt inländische Chip-Foundry-Investitionen, um Exportkontrollunsicherheiten abzupuffern, während Indien produktionsgebundene Anreize nutzt, um Sensormontageanlagen anzuziehen. Start-ups in Vietnam und Indonesien integrieren LPWAN-Gateways mit Cloud-Dashboards und bringen mittelständische Fabriken kostengünstig online. Zusammen erweitern diese Trends die Marktgröße des Internets der Dinge in einer demografisch vielfältigen Region.

Europa legt den Schwerpunkt auf Umwelt-Compliance und macht sensorgestützte Emissionsverfolgung zu einem integralen Bestandteil der Unternehmensberichterstattung. Edge-Bereitstellungen nehmen zu, da Datenschutzvorschriften die lokale Verarbeitung fördern. Öffentlich-private Konsortien finanzieren intelligente Hafenlogistik und grenzüberschreitende Frachttransparenzsysteme. Der Nahe Osten und Afrika befinden sich noch früher in der Adoptionskurve, überspringen jedoch Entwicklungsstufen mit satellitengestützter Viehüberwachung und solarbetriebener Wasserwirtschaft. Internationale Entwicklungsorganisationen finanzieren Pilotprojekte, die schnelle Amortisation demonstrieren, fördern lokales Fachwissen und erweitern den Marktfußabdruck des Internets der Dinge.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig fragmentiert: Hyperscale-Cloud-Betreiber dominieren die Plattformausgaben, während die Sensor- und Modulversorgung auf Hunderte von Anbietern verteilt ist. Amazon Web Services, Microsoft und Google bündeln sicheres Geräte-Onboarding, digitale Zwillinge und KI-Modellbibliotheken, die Bereitstellungszeiten für Integratoren verkürzen. Siemens und Honeywell schichten industrielles Domänenwissen auf Cloud-Stacks und verpacken schlüsselfertige Angebote für Brownfield-Nachrüstungen. Qualcomm erweiterte sein Portfolio durch die Übernahme der 4G-IoT-Anlagen von Sequans für 200 Millionen USD und fügte seinem Fahrplan kosteneffiziente Mobilfunkmodule hinzu.

Telekommunikationsbetreiber monetarisieren Konnektivität durch abgestufte Servicevereinbarungen, die SIM-Management, Datenrouting und Sicherheitszertifikate umfassen. Einige, wie UScellular, kooperieren mit Ericsson, um schlüsselfertige private Netzwerke für Fertigungskunden bereitzustellen. Edge-KI-Start-ups wie Samsara differenzieren sich durch vertikal zugeschnittene Benutzeroberflächen und erzielen ein jährliches wiederkehrendes Umsatzwachstum von 32 % durch fokussierte Flotten- und Industrielösungen. Patentanmeldungen intensivieren sich rund um energiesparende KI-Beschleuniger und Target-Wake-Time-Scheduling, wie die jüngsten Einreichungen von Meta zeigen, die längere Batterielaufzeiten in dichten Wi-Fi-Umgebungen versprechen. Kunden tendieren zu Anbietern, die integrierte Stacks aus Hardware, Software und Dienstleistungen liefern können, um den Verwaltungsaufwand für Anbieter zu minimieren und die Kapitalrendite zu beschleunigen.

Marktführer der Internet-der-Dinge-Branche

Cisco Systems, Inc.

Google, Inc.

IBM Corporation

Microsoft Corporation

Huawei Technologies Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Giesecke+Devrient kooperierte mit Skylo, um 5G-NB-NTN-Satellitenverbindungen mit terrestrischen Netzwerken zu verbinden und die Abdeckung für Asset-Tracking- und Smart-Farming-Anwendungen zu erweitern.

- März 2025: Hussmann und Phoenix Energy Technologies lancierten Refrigeration IQ, eine KI-basierte Leckerkennungsplattform, die Kältemittelverluste in Lebensmittelgeschäften im ersten Jahr um mehr als 30 % reduzierte.

- Februar 2025: Spacecom und AYECKA führten Satelliten-IoT als Dienstleistung für die Landwirtschaft in Subsahara-Afrika ein und lieferten kostengünstige Feldkonnektivität.

- Januar 2025: Badger Meter meldete einen Umsatz von 826 Millionen USD für 2024, ein Plus von 18 %, und übernahm SmartCover zur Verbesserung der Kanalüberwachungsanalysen.

Berichtsumfang des globalen Marktes für das Internet der Dinge

IoT ist ein Netzwerk internetverbundener Objekte. Diese Objekte erfassen und tauschen Daten mithilfe von in ihnen eingebetteten Sensoren aus. IoT hat Hardware und Software mit dem Internet kombiniert, um eine technisch fortschrittlichere Umgebung zu schaffen. Der Untersuchungsrahmen des IoT-Marktes ist so strukturiert, dass die Ausgaben für Hardware, Plattformen und Dienstleistungen in Endnutzerbranchen wie Fertigung, Transport, Einzelhandel, Gesundheitswesen, Energie und Versorgung verfolgt werden.

Der Markt für das Internet der Dinge (IoT) ist segmentiert nach Komponente (Hardware, Software/Plattform, Konnektivität und Dienstleistungen), Endnutzerbranche (Fertigung, Transport, Gesundheitswesen, Einzelhandel, Energie und Versorgung, Wohnbereich, Regierung und Versicherung) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hardware (Sensoren, Prozessoren, Konnektivitätsmodule, Gateways) |

| Software / Plattformen (Geräteverwaltung, Datenverwaltung, Analysen, Sicherheit) |

| Konnektivitätstyp (Mobilfunk (2G–5G), LPWAN (NB-IoT, LoRaWAN, Sigfox), Satellit, Kurzstrecke (Wi-Fi, BLE, Zigbee)) |

| Dienstleistungen (Professional Services, Managed Services, Integration) |

| Fertigung und Industrie |

| Transport und Logistik |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Wohnbereich und intelligente Gebäude |

| Landwirtschaft |

| Regierung und Smart Cities |

| Asset-Tracking und Flottenmanagement |

| Vorausschauende Wartung |

| Intelligente Zähler |

| Fernüberwachung von Patienten |

| Smart Home und Haushaltsgeräte |

| Vernetzte Fahrzeuge und V2X |

| Umwelt- und Klimaüberwachung |

| Cloud |

| Vor Ort |

| Edge / Hybrid |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Nach Komponente | Hardware (Sensoren, Prozessoren, Konnektivitätsmodule, Gateways) | ||

| Software / Plattformen (Geräteverwaltung, Datenverwaltung, Analysen, Sicherheit) | |||

| Konnektivitätstyp (Mobilfunk (2G–5G), LPWAN (NB-IoT, LoRaWAN, Sigfox), Satellit, Kurzstrecke (Wi-Fi, BLE, Zigbee)) | |||

| Dienstleistungen (Professional Services, Managed Services, Integration) | |||

| Nach Endnutzerbranche | Fertigung und Industrie | ||

| Transport und Logistik | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgung | |||

| Wohnbereich und intelligente Gebäude | |||

| Landwirtschaft | |||

| Regierung und Smart Cities | |||

| Nach Anwendung | Asset-Tracking und Flottenmanagement | ||

| Vorausschauende Wartung | |||

| Intelligente Zähler | |||

| Fernüberwachung von Patienten | |||

| Smart Home und Haushaltsgeräte | |||

| Vernetzte Fahrzeuge und V2X | |||

| Umwelt- und Klimaüberwachung | |||

| Nach Bereitstellungsmodell | Cloud | ||

| Vor Ort | |||

| Edge / Hybrid | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für das Internet der Dinge?

Der Markt wird im Jahr 2025 auf 1.350 Milliarden USD geschätzt und soll bis 2030 bei einem CAGR von 15,04 % 2.720 Milliarden USD erreichen.

Welches Komponentensegment führt den Umsatz 2024 an?

Dienstleistungen führen mit einem Anteil von 34 % und spiegeln den komplexen Integrations- und Lebenszyklusmanagementbedarf wider.

Warum ist die Landwirtschaft das am schnellsten wachsende Endnutzersegment?

Initiativen zur Präzisionslandwirtschaft und satellitengestützte Überwachung treiben die Landwirtschaft bis 2030 auf einen CAGR von 19,2 %

Wie schnell soll der Markt für das Internet der Dinge im Asien-Pazifik-Raum wachsen?

Asien-Pazifik soll mit einem CAGR von 15,1 % wachsen, unterstützt durch Smart-City-Programme und Fertigungsautomatisierung.

Welche Rolle spielt Edge-Computing bei IoT-Bereitstellungen?

Edge-/Hybrid-Modelle wachsen mit einem CAGR von 18 %, da lokale Verarbeitung Latenz-, Datenschutz- und Datensouveränitätsanforderungen erfüllt.

Wie bedeutsam sind Cybersicherheitsbedenken für die IoT-Akzeptanz?

Sicherheitsverletzungen können den prognostizierten CAGR um 2,1 % senken und treiben Investitionen in Ende-zu-Ende-Verschlüsselung und Zero-Trust-Frameworks an.

Seite zuletzt aktualisiert am: