Marktgröße und Marktanteil des Internets der Nano-Dinge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

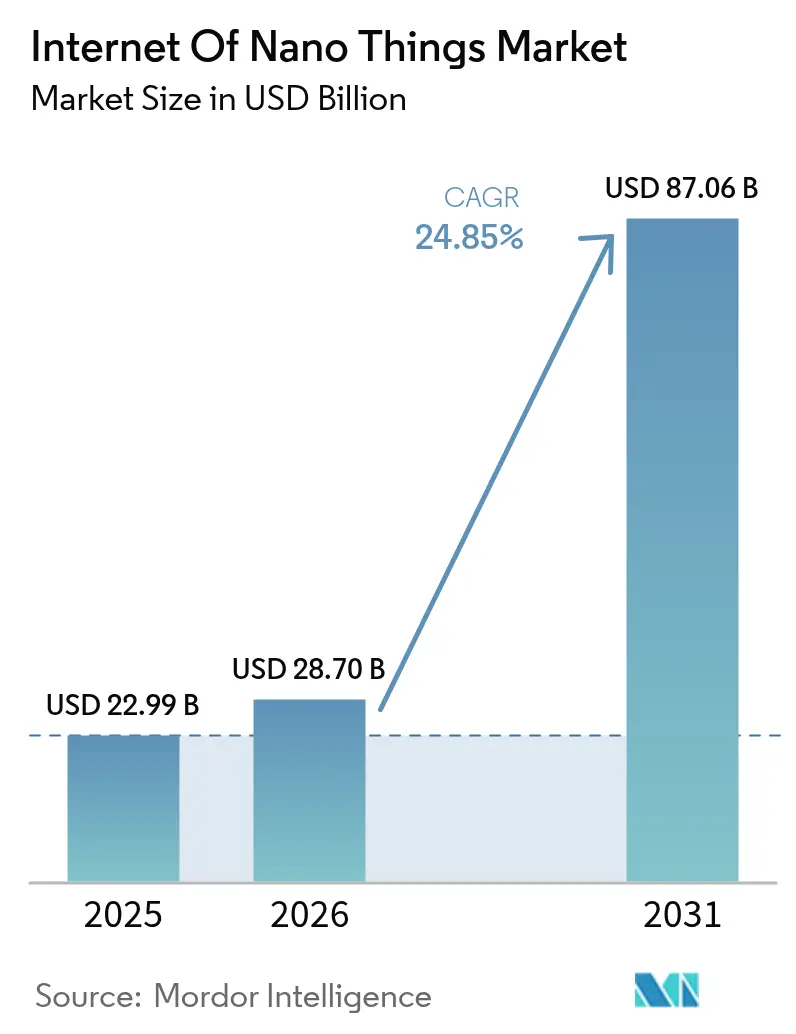

| Marktgröße (2026) | 28.7 Milliarden US-Dollar |

| Marktgröße (2031) | 87.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.85% CAGR |

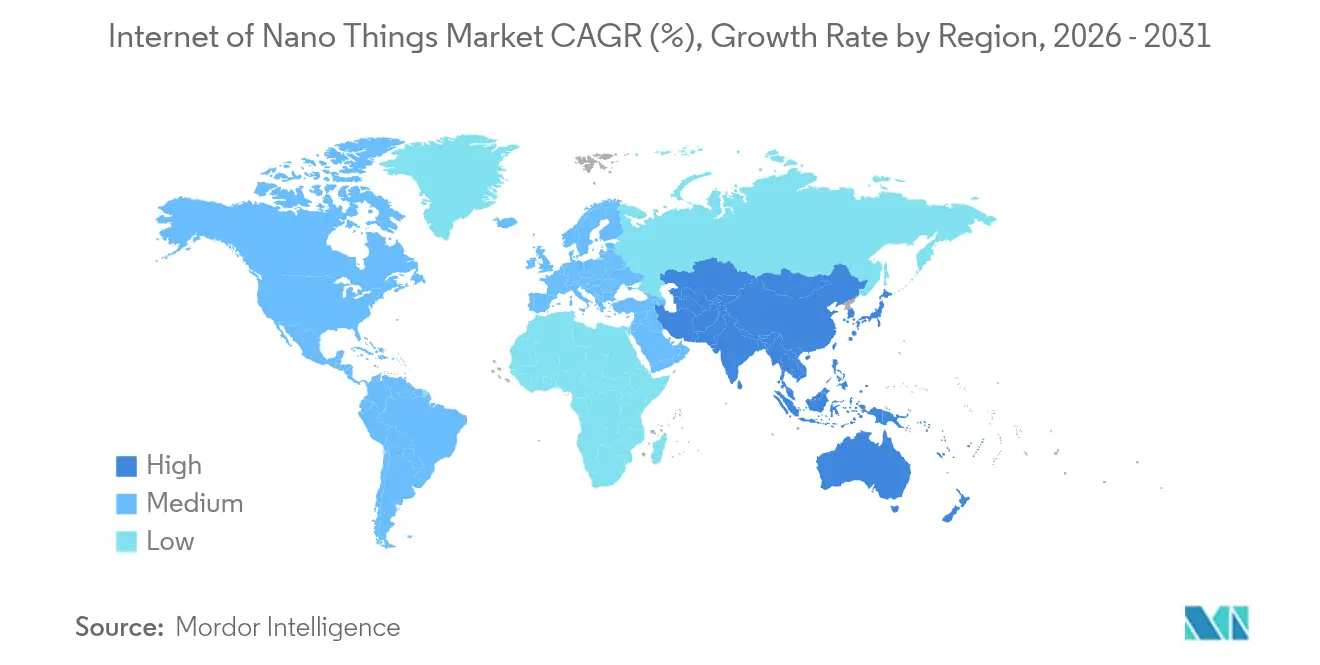

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Internets der Nano-Dinge von Mordor Intelligence

Die Marktgröße des Internets der Nano-Dinge wird im Jahr 2026 auf USD 28,7 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 22,99 Milliarden, mit Projektionen für 2031 von USD 87,06 Milliarden, wachsend mit einer CAGR von 24,85 % über den Zeitraum 2026–2031. Der Anstieg spiegelt die Kommerzialisierung von Terahertz-Band-Nano-Antennendesigns, den Rollout von Kohlenstoffnanoröhren-Sensoren mit extrem niedrigem Energieverbrauch und die rasche Konvergenz von Nanoskala-Kommunikationsprotokollen mit gängigen drahtlosen Netzwerken wider. Regierungen finanzieren Pandemie-Überwachungsrahmen, die auf Nanosensoren basieren, während private Investitionen KI-gesteuerte Orchestrierungsplattformen beschleunigen, die Daten auf molekularer Ebene in verwertbare Erkenntnisse übersetzen. Hardware macht nach wie vor fast die Hälfte aller Ausgaben aus, aber Softwareplattformen expandieren in einem deutlich schnelleren Tempo, da Unternehmen Analysen gegenüber Geräten priorisieren. Regional gesehen führt Nordamerika aufgrund von Bundesforschungsförderungen und früher Terahertz-Spektrumzuweisung, während der asiatisch-pazifische Raum das stärkste Wachstum verzeichnet, da Halbleiterzentren Nanosensornetzwerke in Industrie-4.0-Roadmaps integrieren. Der Wettbewerbsdruck nimmt zu, da große Halbleiterunternehmen bestehende Fertigungsanlagen nutzen, während Start-ups disruptive molekulare Kommunikationsstacks einführen, aber hohe Fertigungskosten und fragmentierte Spektrumrichtlinien bleiben nennenswerte Gegenwindfaktoren.

Wichtigste Erkenntnisse des Berichts

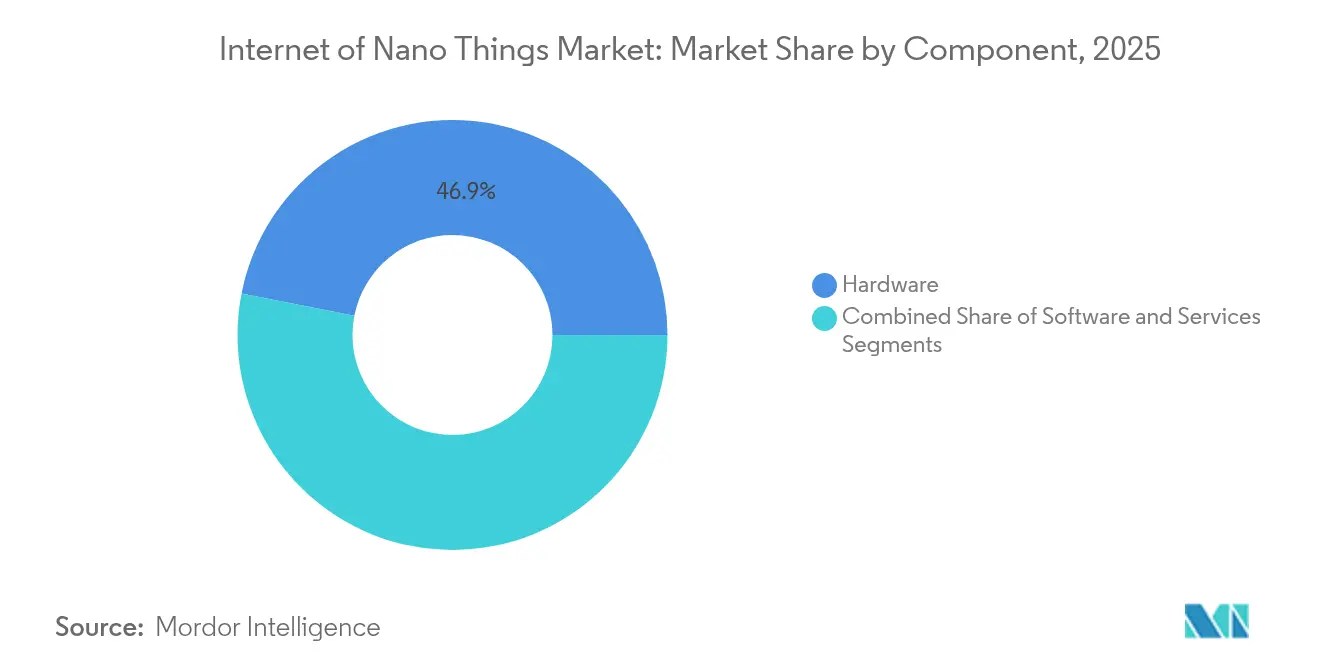

- Nach Komponente dominierte Hardware mit einem Anteil von 46,90 % am Markt für das Internet der Nano-Dinge im Jahr 2025, während Software bis 2031 eine CAGR von 28,12 % verzeichnen soll.

- Nach Endnutzer hielt das Gesundheitswesen im Jahr 2025 einen Umsatzanteil von 29,90 %; Smart Cities und Infrastruktur werden bis 2031 voraussichtlich mit einer CAGR von 27,05 % expandieren.

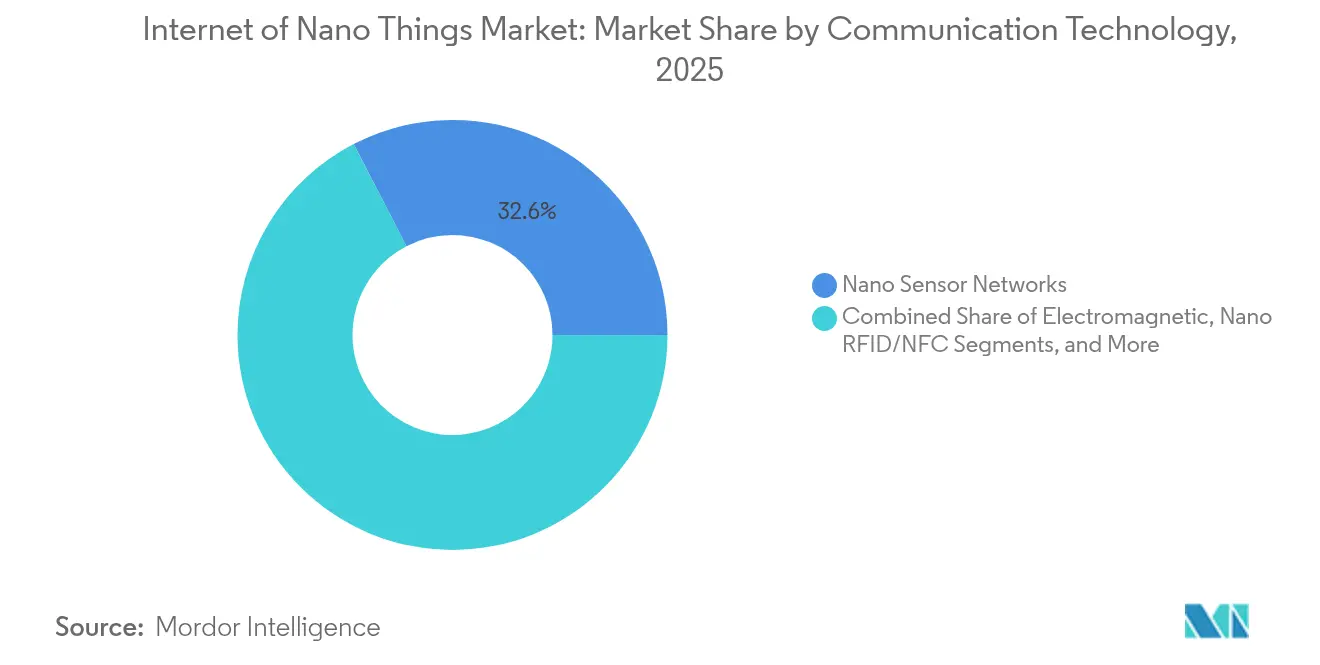

- Nach Kommunikationstechnologie erfassten Nano-Sensornetzwerke im Jahr 2025 einen Anteil von 32,60 % an der Marktgröße des Internets der Nano-Dinge, und molekulare Kommunikation wird bis 2031 mit einer CAGR von 27,95 % am schnellsten wachsen.

- Nach Bereitstellungsmodell beherrschten Cloud-Lösungen im Jahr 2025 einen Anteil von 54,10 % an der Marktgröße des Internets der Nano-Dinge, während hybride Architekturen bis 2031 eine CAGR von 28,42 % verzeichnen dürften.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,10 % am Markt für das Internet der Nano-Dinge; der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 27,62 % sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für das Internet der Nano-Dinge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Fortschritte in der Nanotechnologie, die Sensoren mit extrem niedrigem Energieverbrauch ermöglichen | +6.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach tragbaren Geräten zur Echtzeit-Gesundheitsüberwachung | +5.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Industrie 4.0 und intelligenter Fertigung | +4.9% | Kernbereich asiatisch-pazifischer Raum, Ausbreitung nach Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von 5G/6G- und Edge-Computing-Infrastruktur | +4.1% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Aufkommende Terahertz-Band-Nano-Antennen-Durchbrüche zur Reduzierung der Signaldämpfung | +3.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Pandemie-Überwachungsnetzwerke, die Nanosensoren nutzen | +2.1% | Global, mit staatlich geführten Initiativen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Fortschritte in der Nanotechnologie, die Sensoren mit extrem niedrigem Energieverbrauch ermöglichen

Auf Kohlenstoffnanoröhren basierende Geräte gewinnen nun Umgebungsenergie, wodurch herkömmliche Batteriebeschränkungen entfallen und Wartungszyklen drastisch reduziert werden. MIT-Ingenieure demonstrierten pflanzenbasierte Nanosensoren, die sich durch Photosynthese selbst mit Energie versorgen, und validierten damit die Energieautonomie für den Einsatz in abgelegenen Gebieten. [1]Matt Sparks, "Pflanzenbasierte Nanosensoren gewinnen Energie aus der Photosynthese," technologyreview.com Bornitrid-Nanoröhrenfasern bieten hitzebeständige Netzwerke, die rauen industriellen Umgebungen ohne Degradation standhalten. In Verbindung mit KI-beschleunigter Materialentdeckung, exemplarisch durch den Durchbruch von Materials Nexus bei seltenerdenfreien Permanentmagneten, haben sich Innovationszyklen von Jahren auf Monate verkürzt. Diese Fortschritte erschließen Anwendungen von der Präzisionslandwirtschaft bis zur Überwachung gefährlicher Umgebungen und untermauern das langfristige Wachstum des Marktes für das Internet der Nano-Dinge.

Wachsende Nachfrage nach tragbaren Geräten zur Echtzeit-Gesundheitsüberwachung

Die FDA-Zulassung des Nanosensor-Herzpflasters von Nanowear unterstreicht die regulatorische Validierung für nano-fähige Medizinprodukte. [2]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "510(k)-Zulassungsdatenbank," fda.gov Kontinuierliche Glukosemonitore auf Basis von Kohlenstoffnanoröhrenfilmen erreichen nun Laborgenauigkeit und behalten dabei diskrete Hautpflaster-Formfaktoren bei. Mehranalyt-Pflaster verfolgen gleichzeitig Elektrolyte, Laktat und Kortisol und unterstützen präventive Versorgungsmodelle, die die Kosten chronischer Erkrankungen senken. Krankenhäuser, die diese Geräte integrieren, berichten von einer früheren Sepsiserkennung und kürzeren Intensivstationsaufenthalten, was den Beitrag des Gesundheitswesens zur Expansion des Marktes für das Internet der Nano-Dinge stärkt. Der Umsatzanteil des Sektors von 30,3 % im Jahr 2024 signalisiert eine fest verankerte Nachfrage, die andere Branchen herausfordern müssen.

Zunehmende Einführung von Industrie 4.0 und intelligenter Fertigung

Hersteller betten Nanosensoren in Kapitalanlagen ein, um molekulare Reibungssignaturen zu erfassen und so Lagerausfälle Wochen im Voraus vorherzusagen; Kunden von Nanoprecise berichten von bis zu 70 % Reduzierung ungeplanter Ausfallzeiten. TSMC setzt Nanosensorgitter in Fertigungsanlagen ein, um Partikelkontaminationen im Sub-Nanometer-Bereich zu erkennen und die Ausbeute bei fortgeschrittenen Knoten zu sichern. Molekulare Kommunikationsprotokolle schaffen selbstorganisierende Sensorschwärme, die sich ohne manuelle Neuprogrammierung an wechselnde Produktionspläne anpassen. Diese Fähigkeiten verbessern die Gesamtanlageneffektivität um bis zu 25 % und untermauern den positiven CAGR-Beitrag von 4,9 %, der der Einführung intelligenter Fertigung zugeschrieben wird.

Verbreitung von 5G/6G- und Edge-Computing-Infrastruktur

5G-Rollouts bieten eine Latenz von unter 10 ms, eine Grundlage für Echtzeit-Nanosensor-Rückkopplungsschleifen. Aufkommende 6G-Konzepte weisen Terahertz-Bänder speziell für den Nano-Geräteverkehr zu, wodurch Antennengröße-Beschränkungen entfallen und direkte Gerät-zu-Gerät-Austausche ermöglicht werden. Die Multi-Link-Management-Patente von Qualcomm zielen auf Extended-Reality-Workloads ab, die von verteilten Nanosensor-Arrays betrieben werden. Am Edge verarbeiten angepasste Inferenzchips molekulare Daten lokal und reduzieren die Reaktionszeiten auf Mikrosekunden. Die Infrastrukturentwicklung ist besonders kritisch für autonome Roboter und Gefahrenerkennungssysteme, bei denen Latenzlücken die Betriebssicherheit gefährden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwerwiegende Datensicherheits- und Datenschutzrisiken auf Nanoskala | -4.3% | Global, mit erhöhten Bedenken in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten und Komplexität der Nano-Fertigung | -3.8% | Global, insbesondere Schwellenmärkte betreffend | Mittelfristig (2–4 Jahre) |

| Biokompatibilitäts- und langfristige Zytotoxizitätsbedenken bei Einsatz im menschlichen Körper | -2.1% | Global, mit strengeren Vorschriften in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Mangel an standardisierten Terahertz-Spektrumsvorschriften, die zu Verzögerungen bei der Bereitstellung führen | -1.9% | Global, mit regionalen Unterschieden in den Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegende Datensicherheits- und Datenschutzrisiken auf Nanoskala

Nanosensoren verfügen nicht über den Rechenspielraum für herkömmliche Verschlüsselung und legen Angriffsflächen frei, die Krankenhaus-, Fabrik- oder kommunale Netzwerke gefährden könnten. Implantierbare medizinische Nanosensoren sind besonders anfällig; ein gekaperter Glukosemonitor kann Messwerte verfälschen und Patienten gefährden. Die DSGVO behandelt Nanosensordaten als hochriskant und schreibt eine ausdrückliche Einwilligung vor, die bei autonomen Geräten unter einem Millimeter schwer umzusetzen ist. Quantenresistente leichtgewichtige Chiffren befinden sich noch im Proof-of-Concept-Stadium, was die Sicherheitslücke vergrößert und einen negativen Einfluss von 4,3 % auf die prognostizierte CAGR des Marktes für das Internet der Nano-Dinge ausübt.

Hohe Kapitalkosten und Komplexität der Nano-Fertigung

Modernste Nano-Fertigungsanlagen übersteigen USD 1 Milliarde an Vorabinvestitionen, wobei die Ausbeute durch eine Defektdichte von über 30 % beeinträchtigt wird. Entegris erzielte im ersten Quartal 2025 einen Umsatz von USD 773 Millionen mit Kontaminationskontrollwerkzeugen, die für die Nanosensorproduktion inzwischen unverzichtbar sind. Fachkräftemangel verlängert die Anlaufzeit von Anlagen auf 24 Monate, streckt die Amortisationszeiten und schränkt das Angebot ein. Folglich verlassen sich kleinere Marktteilnehmer auf Foundry-Partnerschaften oder konzentrieren sich auf Design-IP, was die Wettbewerbsvielfalt trotz starker Endmarktnachfrage dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwarebeschleunigung übertrifft Hardware-Dominanz

Hardware generierte im Jahr 2025 46,90 % des Umsatzes und verankert den Markt für das Internet der Nano-Dinge in wesentlichen physischen Geräten, Antennen und Gateways. Dennoch eilt das Softwaresegment mit einer CAGR von 28,12 % voraus, da Analyseplattformen von Strömen molekularer Daten profitieren. Dienstleistungen sind noch im Entstehen, verzeichnen aber zweistelliges Wachstum, da Unternehmen Beratungsexpertise benötigen, um Nano-Geräte in Legacy-Systeme zu integrieren. Die Zusammenarbeit von Dow mit Carbice bei thermischen Schnittstellenmaterialien zeigt, wie spezialisiertes Know-how zu margenstarken Dienstleistungslinien wird.

Der Software-Boom definiert die Wertschöpfung neu: Hardware-Margen schrumpfen durch Kommoditisierung, während Orchestrierungsstacks, die Milliarden von Endpunkten verwalten, Premium-Lizenzen erzielen. Cloud-Anbieter betten Nano-Geräte-APIs ein und ziehen Entwickler in einheitliche Plattformen, die Sicherheit, KI und Lebenszyklusmanagement bündeln. Über den Prognosehorizont hinaus wird die mit Software-Umsätzen verbundene Marktgröße des Internets der Nano-Dinge voraussichtlich den Abstand zur Hardware verringern und Wettbewerbsstrategien im gesamten Ökosystem neu kalibrieren.

Nach Endnutzer: Führungsposition des Gesundheitswesens durch den Aufschwung der Smart Cities herausgefordert

Das Gesundheitswesen trug im Jahr 2025 29,90 % des Umsatzes bei und bleibt der größte Anwender, der Nanosensoren für die kontinuierliche Überwachung von Vitalzeichen, Implantatüberwachung und intelligente Medikamentenverabreichung nutzt. Smart-City-Programme werden jedoch bis 2031 mit einer CAGR von 27,05 % expandieren, da Kommunen Nanosensor-Netze für Luftqualitätsanalysen, Leckageerkennung im Wassernetz und intelligente Verkehrssteuerung einsetzen. In der Fertigung speisen in Produktionslinien eingebettete Nanosensoren Echtzeit-Molekulardaten in Predictive-Maintenance-Systeme ein, während Logistikunternehmen Nanosensoren in Containern einsetzen, um die Einhaltung der Kühlkette zu überprüfen.

Umweltbehörden setzen Nanosensor-Bojen ein, die Schadstoffe mit einer Auflösung von Teilen pro Milliarde erkennen – eine Fähigkeit, die klassischen Sensoren fehlt. In der Landwirtschaft werden Nanosensoren im Pflanzengewebe verteilt, die frühzeitig auf Nährstoffdefizite hinweisen und so den Düngemittel- und Wasserverbrauch senken. Diese Einsätze veranschaulichen, wie die vertikale Diversifizierung die Gesamtdurchdringung des Marktes für das Internet der Nano-Dinge in der Realwirtschaft beschleunigt.

Nach Kommunikationstechnologie: Molekulare Kommunikation stört traditionelle Protokolle

Nano-Sensornetzwerke führten im Jahr 2025 mit einem Anteil von 32,60 % und passten klassische HF-Protokolle an Piko-Watt-Budgets an. Molekulare Kommunikation, obwohl noch im Entstehen, wird bis 2031 eine CAGR von 27,95 % verzeichnen, da biochemische Signalübertragung die HF-Ausbreitungsgrenzen innerhalb von menschlichem Gewebe oder unterirdischer Infrastruktur überwindet. Elektromagnetische Verbindungen behalten die Vorrangstellung, wo Bandbreitenanforderungen hoch sind, insbesondere in der industriellen Automatisierung und bei intelligenten Stromnetzen. Passive Nano-RFID-Tags unterstützen die Asset-Verfolgung, während Nano-Satelliten-Gateways globale Backhaul-Verbindungen für Umwelteinsätze bieten.

Hybride Multi-Radio-Chips schalten dynamisch zwischen Terahertz-, molekularen und RFID-Pfaden um und wählen die energieärmste Route basierend auf dem Kontext. Samsungs KI-fähiger Scheduler belegt den Trend zu orchestrierten multimodalen Stacks, die die Expansion des Marktes für das Internet der Nano-Dinge untermauern.

Nach Bereitstellungsmodell: Hybride Architekturen überbrücken die Cloud-Edge-Kluft

Cloud-Plattformen besaßen im Jahr 2025 54,10 % der Ausgaben, da Nanosensor-Datenverkehr elastische Rechenkapazität und groß angelegte Analysen erfordert. Dennoch werden hybride Modelle mit einer CAGR von 28,42 % am schnellsten wachsen, da Unternehmen zeitkritische Inferenz in Maschinennähe lokalisieren und aggregierte Erkenntnisse in die Cloud senden. AWS und Orbital Materials entwickeln gemeinsam KI-Workloads für umweltfreundlichere Rechenzentren, was den Druck widerspiegelt, Nano-Workloads nachhaltig zu hosten.

On-Premise-Varianten dienen Verteidigungs-, Gesundheits- und regulierten Branchen, die sensible Molekulardaten nicht in öffentliche Clouds auslagern können. Edge-Boxen integrieren manipulationssichere Module und quantensichere Chiffren und adressieren die zuvor hervorgehobenen Datenschutzbedenken. Im Laufe der Zeit werden Referenzarchitekturen die Workload-Platzierung standardisieren und Unternehmen Blaupausen liefern, um Bereitstellungen im Markt für das Internet der Nano-Dinge zu skalieren, ohne Latenz- oder Souveränitätsschwellen zu überschreiten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 38,10 %, gestützt durch Bundesförderungen, frühe Terahertz-Spektrumzuweisung und etablierte Halbleiterfertigungsanlagen, die zur Nano-Klassen-Produktion fähig sind. Das IoT-Beratungsgremium des Nationalen Instituts für Standards und Technologie schafft Klarheit bei Standards und beschleunigt kommerzielle Pilotprojekte. Hohe Arbeitskosten und Kapitalaufwendungen drücken jedoch die Margen, und die Talentpipeline hat Schwierigkeiten, Nano-Fertigungstechniker bereitzustellen. Die Vereinigten Staaten konzentrieren sich auf Verteidigung, Luft- und Raumfahrt sowie fortschrittliche Gesundheitsimplantate, während Kanada Ressourcen in die Umweltüberwachung für die Bewirtschaftung natürlicher Ressourcen lenkt.

Der asiatisch-pazifische Raum wird bis 2031 eine CAGR von 27,62 % verzeichnen, was aggressive Industrie-4.0-Anreize, tiefe Elektroniklieferketten und umfangreiche 5G-Abdeckungen widerspiegelt. China treibt die Fertigungseinführung voran und bettet Nanosensoren in Fertigungsanlagen und Chemieanlagen ein, um Ausbeute und Sicherheit zu steigern, während Japans Medizintechnikunternehmen biokompatible Nano-Implantate pionieren. Südkorea nutzt seine Telekommunikationsführerschaft, um 6G-fähige Nano-Mesh-Netzwerke zu pilotieren. Regionale Regierungen subventionieren Nano-Forschung und -Entwicklung, verkürzen die Markteinführungszeit und intensivieren den Wettbewerb. Die daraus resultierenden Skalenvorteile werden die Marktgrößenlücke des Internets der Nano-Dinge zwischen dem asiatisch-pazifischen Raum und Nordamerika bis zum Ende des Jahrzehnts verringern.

Europa bleibt einflussreich und setzt sich für Datenschutz- und Nachhaltigkeitsrahmen ein, die globale Normen prägen. Horizon Europa hat EUR 100 Millionen für Edge-KI- und IoT-Forschung bereitgestellt, wobei ein Teil der Interoperabilität von Nano-Geräten gewidmet ist. Deutschland setzt Nanosensoren in der Präzisionsfertigung ein, und das Vereinigte Königreich testet Graphen-basierte Gesundheitspflaster. Aufstrebende Regionen in Südamerika sowie dem Nahen Osten und Afrika investieren selektiv in Umwelt- und Infrastrukturüberwachung und nutzen die Fähigkeit von Nanosensoren, hohe Granularität bei niedrigeren Lebenszykluskosten zu liefern.

Regulatorisches Umfeld

Das regulatorische Umfeld des Internet of Nano Things (IoNT) wird durch Sicherheitsanforderungen an Nanomaterialien und Datenschutzpflichten geprägt, die für nano-basierte Sensorik gelten, insbesondere im Gesundheitswesen und in intelligenten Infrastrukturen. In der Europäischen Union reguliert die Europäische Chemikalienagentur (ECHA) Nanomaterialien im Rahmen von REACH und CLP, wobei seit dem 1. Januar 2020 Meldepflichten für Nanoformen bestehen. Bis April 2026 erreichten die REACH-Registrierungsdossiers für Nanoformen 1.109 Einreichungen über 186 registrierte Stoffe, was auf eine verschärfte Compliance-Prüfung entlang der gesamten Lieferkette hinweist.

Die Standardisierung ist regional und je nach Anwendungsfall noch fragmentiert. IEEE Std 1906.1 ist ein häufig zitiertes Rahmenwerk für Kommunikation im Nanomaßstab, während IEEE 62659 Nanofertigungspraktiken unterstützt, die Anbietern helfen, Interoperabilität und Prozesskontrollen für kommerzielle Einsätze aufeinander abzustimmen. Regulierungsbehörden und politische Institutionen weisen weiterhin auf Sicherheits- und Governance-Lücken bei IoT-Systemen hin, die sich im Nanomaßstab noch verstärken, was die Beschaffungspräferenz für Anbieter gestärkt hat, die Privacy-by-Design und Sicherheit über Materialien, Geräteverhalten und Datenverarbeitung hinweg nachweisen können.

Wertschöpfungskettenanalyse

Die IoNT-Wertschöpfungskette beginnt mit Nanomaterialien und Nanofertigungs-Inputs (Kohlenstoffnanoröhren, Graphen und verwandte Nanostrukturen, Spezialchemikalien und Verbrauchsmaterialien zur Kontaminationskontrolle) und geht dann zur ausrüstungsintensiven Fertigung von Nanosensoren, Nanoantennen und nano-basierten Modulen über. Im Midstream-Bereich agieren Halbleiter- und Geräte-OEMs sowie spezialisierte Nano-Komponenten-Unternehmen, während sich die Wertschöpfung im nachgelagerten Bereich zunehmend zu Softwareplattformen verschiebt, die Nanoskala-Daten, Geräteidentität und Lebenszyklusmanagement über Cloud-, Edge- und Hybrid-Deployments hinweg orchestrieren.

Systemintegration und Konnektivität verbinden Nano-Netzwerke mit dem gängigen Telekom- und Unternehmens-IT-Bereich über Nano-Gateways und Protokollstapel, die auf Standards wie IEEE 1906.1 für Nanoskala- und molekulare Kommunikation zurückgreifen. Engpässe konzentrieren sich weiterhin auf Fertigungskosten, Ausbeuteempfindlichkeit und Interoperabilitätslücken, und Einschränkungen der Netzwerklebensdauer halten Energiemanagement und Routing-Optimierung im Zentrum des Lösungsdesigns. Jüngste Forschung zum ENCORE-Framework für dichte 3D-drahtlose Nano-Sensor-Netzwerke spiegelt die Bedeutung der Verlängerung der Netzwerklebensdauer wider, wo die Energieauffüllung nach der Bereitstellung begrenzt ist, was wiederum Partnerschaften zwischen Materialspezialisten, Foundries, Telekom-Integratoren und Analytik-Anbietern unterstützt.

Wettbewerbslandschaft

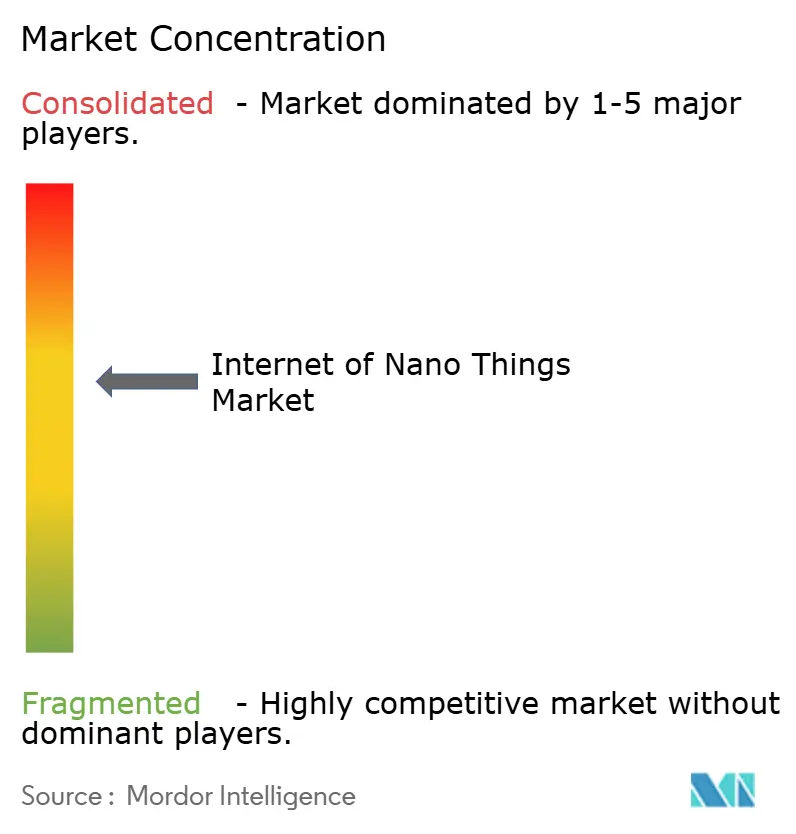

Der Markt für das Internet der Nano-Dinge ist mäßig fragmentiert: Große Halbleiterunternehmen wie Intel, Samsung und STMicroelectronics nutzen Milliarden-Dollar-Fertigungsanlagen, während Start-ups wie Nanoscribe und Nanoprecise auf photonischen Nanodruck und Predictive-Maintenance-Sensoren spezialisiert sind. Der Wettbewerb dreht sich um Materialinnovationen, KI-gestützte Orchestrierung und vertikale Integration. Das Patent der Seoul National University für ein skalierbares Nano-Rechengerät unterstreicht akademische Beiträge, die kommerzielle Durchbrüche inkubieren. [4]Seoul National University R&DB Foundation, "Patentanmeldung für Nano-Rechengerät," uspto.report

Strategische Allianzen sind üblich. 3M trat dem US-JOINT-Konsortium bei, um Forschung und Entwicklung im Bereich fortschrittlicher Verpackung zu bündeln und das für Nanosensormodule kritische Die-Stacking-Know-how zu stärken. Dow und Carbice fusionierten Silikonchemie mit Kohlenstoffnanoröhren-Wärmeschnittstellen und lösten damit Wärmeprobleme, die die Sensordichte begrenzen. Werkzeuglieferanten Veeco und Lam Research verzeichnen Auftragsbestandswachstum, da die Abscheidungs- und Ätzintensität für Nano-Skalengeometrien zunimmt. Unterdessen stellte der Materialspezialist Materials Nexus seltenerdenfreie Magnete vor, was den Antrieb zur Senkung der Stücklistenkosten und zur Diversifizierung des Versorgungsrisikos signalisiert.

Regulierung prägt die Strategie. Unternehmen mit früher Einhaltung von DSGVO-ähnlichen Datenschutz- und Terahertz-Spektrumsrichtlinien sichern sich Beschaffungsvorteile. Start-ups lizenzieren häufig geistiges Eigentum an etablierte Unternehmen, anstatt kapitalintensive Fertigung zu skalieren, und fördern so ein geschichtetes Ökosystem aus Geräte-OEMs, Foundries und Software-Orchestratoren. Diese Dynamik balanciert Innovationsgeschwindigkeit mit Lieferkettenresilienz, während der Markt für das Internet der Nano-Dinge reift.

Marktführer im Bereich Internet der Nano-Dinge

IBM Corporation

Intel Corporation

Cisco Systems, Inc.

Qualcomm Technologies, Inc.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebenes Redesign und die Rückverfolgbarkeit von Materialien schaffen kurzfristige Chancen für Anbieter, die nano-basierte Elektronik und Nanosensormodule für Exportmärkte zertifizieren können. Die Überarbeitung des Anhangs II der RoHS-Richtlinie durch die Europäische Kommission, die bestimmte Nanomaterialien (Titandioxid, Zinkoxid, Silber und Kohlenstoff-Quantenpunkte im Nanomaßstab) in Elektro- und Elektronikgeräten ab dem 1. Januar 2027 einschränkt, erhöht die Nachfrage nach Transparenz bei Stücklisten, alternativen Materialstapeln sowie Test- und Berichtsdiensten für tragbare Geräte, Smart-Home- und eingebettete Sensorprodukte, die in die EU verkauft werden.

Auf der Technologieseite verschiebt sich die klarste Chancenlandschaft hin zu softwaredefiniertem, KI-integriertem IoNT (AIoNT) und länger haltbaren Nanonetzwerk-Betriebsmodellen statt zu Differenzierung auf Geräteebene. 2026 veröffentlichte Forschung zu Routing- und Clustering-Ansätzen wie ENCORE für dichte 3D-drahtlose Nano-Sensor-Netzwerke zeigt einen praktikablen Weg zur Verlängerung der Netzwerklebensdauer in Einsätzen, bei denen die Energieauffüllung begrenzt ist, einschließlich industrieller und ökologischer Anwendungsfälle. Standards wie IEEE Std 1906.1.1-2020 (YANG-Datenmodell für Nanoskala-Kommunikationssysteme) unterstützen ebenfalls konfigurierbare, interoperable Workflows von der Simulation bis zum Betrieb und erweitern den Raum für Orchestrierungsplattformen, die Telemetriedaten auf Molekülebene in Unternehmensanalysen und automatisierte Steuerungsrichtlinien umwandeln.

Aktuelle Branchenentwicklungen

- April 2026: Cisco stellte den Cisco Universal Quantum Switch als Forschungsprototyp mit Schaltung und Rekonfiguration im Sub-Nanosekundenbereich vor, entwickelt in seinen Quantenlabors in Santa Monica. Das Vorhaben ist Teil eines umfassenden Quantennetzwerkprogramms und umfasst eine Zusammenarbeit mit IBM, was einen Ökosystemansatz für die Netzwerkarchitekturen der nächsten Generation stärkt, der beeinflussen kann, wie zukünftige Hochgeschwindigkeits- und Ultra-Low-Latency-Backbones mit neu entstehenden Geräteklassen zusammenwirken.

- Mai 2025: 3M trat dem US-JOINT Consortium bei, einer 12-köpfigen Gruppe, die sich auf die Weiterentwicklung von Halbleiterverpackungen konzentriert. Verbesserte Verpackungsfähigkeiten unterstützen dichtere, leistungsfähigere nano-basierte Module und können die Integrationsreibung bei IoNT-Hardware verringern, die von Pilotprojekten in die skalierte Fertigung übergeht.

- Oktober 2024: Versarien Plc sicherte sich eine Lizenzvereinbarung mit Montana Quimica für die Graphenproduktion in Brasilien und erweiterte damit seine Graphen-Pipeline. Eine breitere regionale Verfügbarkeit von graphenbezogenen Materialoptionen kann die Lokalisierung von Lieferketten für nano-basierte Sensoren und Elektronik bei Anwendungen unterstützen, die von fortschrittlichen Nanomaterialien abhängen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt für das Internet of Nano Things (IoNT) als Umsatz gemessen, der aus vernetzten Systemen im Nanomaßstab generiert wird, einschließlich unterstützender Hardware, Software sowie Konnektivitäts- oder Dienstleistungsausgaben, die zum Erfassen, Kommunizieren und Handeln auf Basis von Daten über festgelegte Endanwendungen hinweg verwendet werden.

Umfangsausschlüsse: Consumer-IoT-Geräte, die nicht auf Sensorik im Nanomaßstab oder Nano-Kommunikationsschichten beruhen, sowie reine Nanomaterialverkäufe, die nicht mit einem vernetzten IoNT-Anwendungsfall verknüpft sind, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Endnutzer

- Gesundheitswesen

- Logistik und Transport

- Verteidigung und Luft- und Raumfahrt

- Fertigung

- Energie und Strom

- Umweltüberwachung

- Einzelhandel

- Landwirtschaft

- Smart Cities und Infrastruktur

- Sonstige Endnutzer

- Nach Kommunikationstechnologie

- Elektromagnetisch

- Molekulare Kommunikation

- Nano-RFID/NFC

- Nano-Sensornetzwerke

- Nano-Satellitenkommunikation

- Sonstige

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die grundlegende Nachfragelogik festzulegen und die Annahmen an messbaren, jährlich verfolgbaren Signalen zu verankern. Wir haben öffentliche und offizielle Quellen herangezogen, wie Telekom- und Frequenzveröffentlichungen von Regulierungsbehörden, Normen und technische Publikationen von Institutionen wie IEEE und ISO, Gesundheits- und Sicherheitsreferenzen von Behörden wie der FDA und CDC sowie Forschungsliteratur, die über offene akademische Repositorien indexiert ist.

Auf der kommerziellen Seite haben wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Patentanmeldungen und Fachzeitschriften mit Peer-Review zu Nanosensoren und Nano-Kommunikation überprüft, zusammen mit angesehener Presseberichterstattung über Pilotprojekte und Einsätze. Wo hilfreich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenintelligenz sowie für Patentsuch-Workflows verwendet, um Aktivitätsniveaus und technologische Richtungen abzubilden. Die oben genannten Sekundärquellen sind lediglich beispielhaft, und viele weitere Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Experteninterviews und strukturierte Umfragen mit Komponentenanbietern, Systemintegratoren, Forschern und Käufern durchgeführt, die in Anwendungsfällen aus Gesundheitswesen, Logistik, Verteidigung, Fertigung und Energie in den wichtigsten Regionen involviert sind. Die Antworten der Befragten wurden verwendet, um zu bestätigen, was kommerziell eingesetzt wird im Vergleich zu Tests im Labormaßstab, und um Preisspannen, den Zeitpunkt der Einführung und die praktische Rolle von Konnektivitätsoptionen nach Region zu präzisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 15% | APAC: 48% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 33% | EMEA: 33% |

| Kleinere Akteure: 18% | Manager: 52% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde anhand einer Mischung aus Top-down- und Bottom-up-Prüfungen erstellt, damit die Gesamtwerte nachvollziehbar bleiben und an reale Adoptionssignale gebunden sind. Der Top-down-Ansatz rekonstruiert die adressierbaren Ausgaben, indem die IoNT-Durchdringung auf vorrangige Endanwendungs-Workflows abgebildet wird, und übersetzt diese anschließend in ein Ausgabenvolumen unter Verwendung typischer Einsatzintensität und Ersatzzyklen. Diese Gesamtwerte werden anschließend durch selektive Bottom-up-Näherungen bestätigt, wie zum Beispiel Stichproben von Anbieterumsatzspannen, kanalbezogene Prüfungen auf Programmebene und Volumen-mal-ASP-Berechnungen für häufig eingesetzte Nano-Sensorknoten.

Zu den wichtigsten in das Modell eingeflossenen Inputs gehören das Tempo der Kommerzialisierung von Nanosensoren und Nanoaktoren, der Anteil der Pilotprogramme, die in bezahlte Einsätze übergehen, der Kommunikationstechnologie-Mix (zum Beispiel elektromagnetisch versus molekulare Kommunikation, sofern relevant), die typische Aufteilung zwischen Hardware, Software und Konnektivitätsdiensten sowie die regionale Budgetbereitschaft in den Bereichen Verteidigung, Gesundheitswesen und industrielle Überwachung. Für die Prognose wurde eine Szenarioanalyse verwendet, da sich dieser Markt in Schüben bewegen kann, wenn Pilotprojekte skaliert werden, und die Annahmen wurden anhand von Experteneinschätzungen zu Zeitplänen und der erwarteten Preisentwicklung stresstestet. Wo Bottom-up-Inputs spärlich waren, wurden Lücken durch konservative Adoptionskurven geschlossen und die implizierten Ausgaben je Einsatz an interviewbestätigte Spannen angeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Abweichungsprüfungen über unabhängige Signale hinweg und wurde anschließend in einem klaren, schrittweisen Analysten-Workflow überprüft, bevor die Zahlen finalisiert wurden. Wir haben die Ergebnisse mit den Erwartungen zum Komponentenmix, den implizierten Einsatzvolumina und der Plausibilität der regionalen Aufteilung verglichen und alle Ausreißer überarbeitet, bis Zahlen und Narrativ übereinstimmten.

Bei größeren Abweichungen wurden Befragte erneut kontaktiert, um zu bestätigen, ob diese auf Preisgestaltung, Zeitplanung oder Interpretation des Umfangs zurückzuführen waren, woraufhin die Annahmen aktualisiert und dokumentiert wurden. Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche Ereignisse wie eine Regulierungsänderung, die Ankündigung eines groß angelegten Einsatzes oder einen sprunghaften Anstieg der Fertigungsreife ausgelöst werden. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für das Internet of Nano Things von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für IoNT variieren häufig, da sich das Segment noch in einem frühen Stadium befindet und verschiedene Studien Forschungsprototypen mit kommerziellen Einsätzen mischen oder benachbarte nano-basierte Kategorien einbeziehen, die nicht immer vernetzt sind. Unterschiede ergeben sich auch daraus, wie jeder Herausgeber Dienstleistungsumsätze behandelt, wie schnell angenommen wird, dass die ASPs fallen, und welche Regionen heute als aktive Nachfrage im Vergleich zu zukünftigem Potenzial betrachtet werden.

Eigenständige Nanosensoren und Nanomaterialien, die ohne einen vernetzten Netzwerk-Anwendungsfall verkauft werden, liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einige veröffentlichte Gesamtwerte nach oben ziehen kann, selbst für dasselbe Jahr. Eine weitere wiederkehrende Lücke ist die Verwendung aggressiver Adoptionskurven für Szenarien intelligenter Infrastruktur, ohne zu prüfen, ob Einsätze über Pilotprojekte hinausgegangen sind, was den Marktwert erheblich verändern kann.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 28,70 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 11,10 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen engeren kurzfristigen Nachfragepool, der sich auf derzeit bepreiste Einsätze konzentriert, was die Skalierung in späteren Phasen, die in den folgenden Jahren auftritt, unterbewerten kann. |

| Branchenverlag B | 14,70 Mrd. USD (2026) | Wendet eine schnellere Adoptionskurve und ein breiteres Branchenmapping an, was benachbarte nano-basierte Lösungen und höhere Annahmen zur Anbindung von Dienstleistungen einbeziehen kann, wodurch die Gesamtwerte im Vergleich zu einer rein vernetzten IoNT-Ausgabenperspektive überhöht werden. |

Insgesamt ergibt sich die Bandbreite hauptsächlich daraus, was als IoNT-bereite Ausgaben gezählt wird, sowie daraus, wie schnell Pilotprojekte in wiederkehrende Einsätze und Dienstleistungen umgewandelt werden. Indem das Modell an beobachtbare Einsatzsignale, den Komponentenmix und interviewgeprüfte Preisspannen gebunden bleibt, bleibt die resultierende Zahl auf klare Inputs zurückführbar und kann bei neuen Erkenntnissen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für das Internet der Nano-Dinge?

Die Marktgröße des Internets der Nano-Dinge wird voraussichtlich im Jahr 2026 USD 28,7 Milliarden erreichen und mit einer CAGR von 24,85 % wachsen, um bis 2031 USD 87,06 Milliarden zu erreichen.

Was ist der aktuelle Wert des Marktes für das Internet der Nano-Dinge?

Der Markt generierte im Jahr 2026 USD 28,7 Milliarden und wird voraussichtlich bis 2031 USD 87,06 Milliarden erreichen.

Welches Segment wächst am schnellsten im Markt für das Internet der Nano-Dinge?

Smart Cities und Infrastruktur führen das Wachstum an und entwickeln sich mit einer prognostizierten CAGR von 27,05 % bis 2031.

Warum gewinnen hybride Bereitstellungsmodelle an Bedeutung?

Sie balancieren den Bedarf an Echtzeit-Edge-Verarbeitung mit cloudbasierter Analytik und liefern niedrige Latenz bei gleichzeitiger Einhaltung von Datensouveränitätsregeln.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 27,62 % expandieren, bedingt durch starke Industrie-4.0-Investitionen und robuste 5G-Infrastruktur.

Was ist die primäre Sicherheitsherausforderung für Nanosensornetzwerke?

Ressourcenbeschränkte Geräte haben Schwierigkeiten, robuste Verschlüsselung auszuführen, was sie Datenschutz- und Cyberangriffsrisiken aussetzt.

Wie beeinflussen Materialinnovationen den Markt?

Durchbrüche wie seltenerdenfreie Magnete und Kohlenstoffnanoröhren-Wärmeschnittstellen senken die Kosten und verbessern die Leistung, was die kommerzielle Einführung in mehreren Sektoren beschleunigt.

Seite zuletzt aktualisiert am: