Marktgröße und Marktanteil des Marktes für das Internet der Dinge im Bankwesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

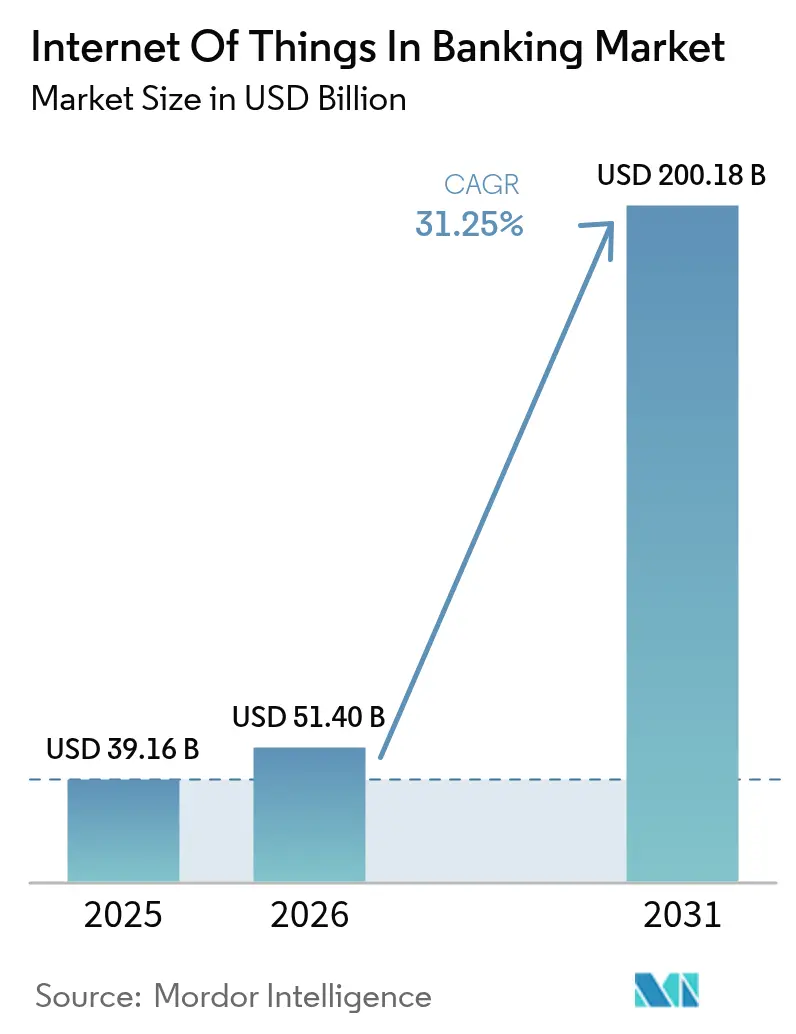

| Marktgröße (2026) | 51.4 Milliarden US-Dollar |

| Marktgröße (2031) | 200.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.25% CAGR |

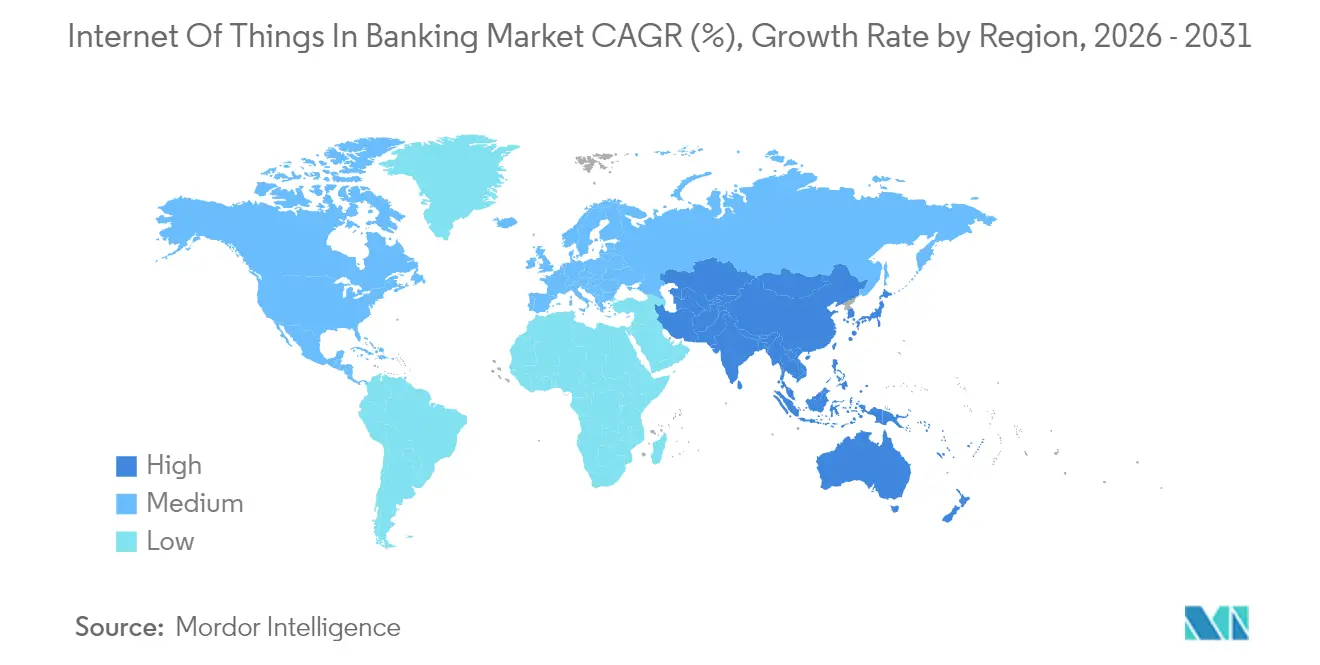

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für das Internet der Dinge im Bankwesen von Mordor Intelligence

Die Marktgröße des Marktes für das Internet der Dinge im Bankwesen wurde 2025 auf 51,4 Milliarden USD geschätzt und soll von 51,4 Milliarden USD im Jahr 2026 auf 200,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 31,25 % während des Prognosezeitraums (2026–2031).

Das Wachstumstempo spiegelt den Wandel der Banken hin zu sensorgestützten Betriebsmodellen, Echtzeit-Datenflüssen und eingebetteten Zahlungen wider, die Finanzdienstleistungen mit der täglichen Gerätenutzung verknüpfen. Institute schichten vernetzte Sensoren auf Geldautomaten, Filialen und mobile Endpunkte, um Bargeldoperationen zu rationalisieren, kontextbezogene Angebote auszulösen und Zahlungen zu automatisieren, die von Fahrzeugen und intelligenten Haushaltsgeräten initiiert werden. Ein regulatorischer Impuls, insbesondere die Open-Banking-Regel des Consumer Financial Protection Bureau, die ab April 2026 gilt, beschleunigt die API-Bereitschaft, die es Drittentwicklern ermöglicht, IoT-Signale mit Bankdaten zu integrieren. Parallele Vorgaben in Europa im Rahmen von PSD3 und der vorgeschlagenen Zahlungsdiensteverordnung erweitern die Anforderungen an eine starke Authentifizierung und schaffen sichere Schienen für IoT-gestützte Transaktionen.[1]Payments Practice, "PSD3 und PSR: Was zu erwarten ist," ACI Worldwide, aciworldwide.com Banken, die diese Fähigkeiten orchestrieren, berichten von Effizienzgewinnen von 30–40 % und Steigerungen der Trefferquoten bei Produktempfehlungen von 20–30 %, wenn Omnichannel-IoT-Programme ausgereift sind.[2]Redaktion, "Omnichannel-Effizienz mit IoT," World Wide Technology, wwt.com Lieferkettenengpässe bei Halbleitern und ein ungleichmäßiger 5G-Ausbau dämpfen nach wie vor den Geräteausbau; sinkende Sensorkosten und Fortschritte beim Edge-Computing deuten jedoch auf eine anhaltende Expansion des Marktes für das Internet der Dinge im Bankwesen im gesamten Jahrzehnt hin.

Wichtigste Erkenntnisse des Berichts

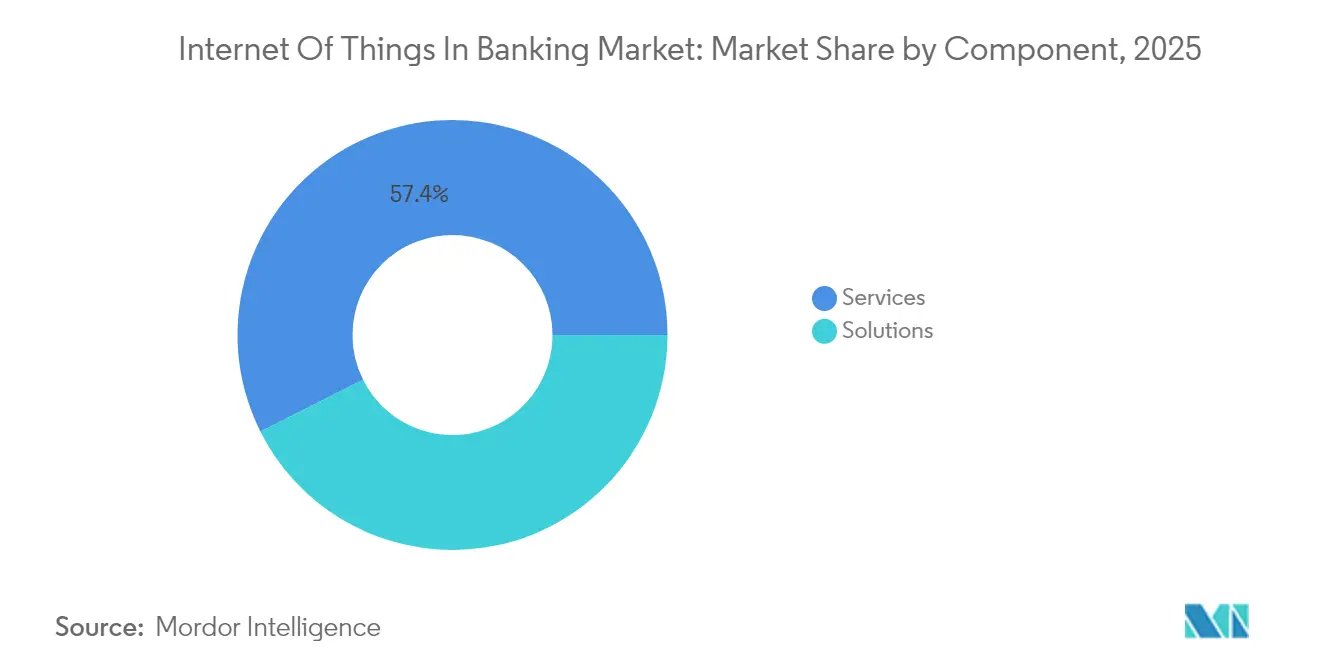

- Nach Komponente entfielen 57,40 % des Umsatzes 2025 auf Dienstleistungen, während Lösungen die schnellste CAGR-Prognose von 32,60 % bis 2031 verzeichneten.

- Nach Anwendung führte Sicherheit mit einem Anteil von 35,80 % am Markt für das Internet der Dinge im Bankwesen im Jahr 2025 und soll bis 2031 mit einer CAGR von 33,80 % wachsen.

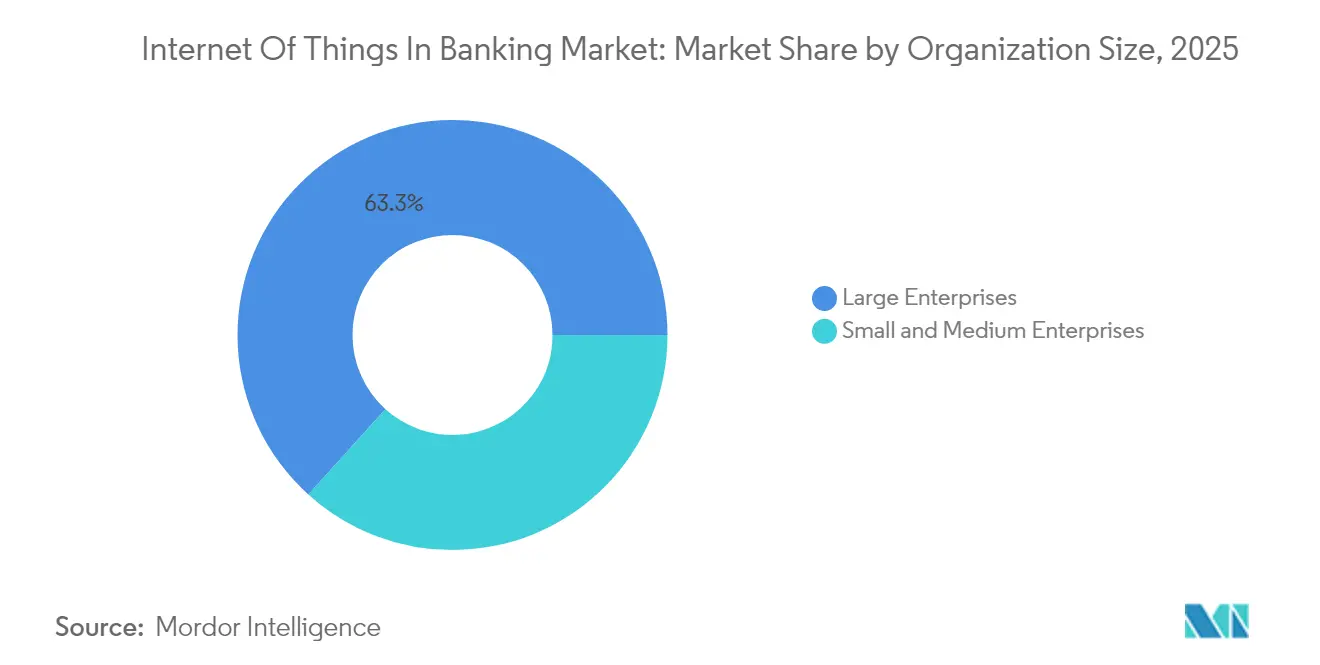

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen Anteil von 63,30 %, während kleine und mittlere Unternehmen im gleichen Zeitraum eine CAGR von 32,45 % erzielen sollen.

- Nach Endnutzer erzielte das Privatkundenbanking 2025 einen Umsatzanteil von 42,10 %; das Versicherungswesen ist mit einer CAGR von 33,00 % bis 2031 das am schnellsten wachsende Segment.

- Nach Geografie behielt Nordamerika 37,90 % des Umsatzes 2025, doch der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 32,70 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für das Internet der Dinge im Bankwesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Omnichannel-Kundenerlebnisoffensive | +5.2% | Global; am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Echtzeit-Betrugserkennung und Sicherheit | +6.8% | Global; kritisch in aufstrebenden Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Open-Banking-Vorgaben | +4.1% | Nordamerika und EU zuerst; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Filial- und Geldautomaten-Kostenoptimierung durch Sensoren | +3.9% | Reife Bankenmärkte weltweit | Langfristig (≥ 4 Jahre) |

| IoT-gestützte eingebettete Zahlungen (Fahrzeuge und Haushaltsgeräte) | +7.3% | Nordamerika und EU früh; rasante Skalierung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Edge-Analytics-gestützte hyperpersonalisierte Mikrokredite | +4.7% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Omnichannel-Kundenerlebnisoffensive

Banken vernetzen Sensoren in Geldautomaten, mobilen Apps und Wearables, um Kundenerlebnisse zu schaffen, die nahtlos zwischen physischen und digitalen Umgebungen wechseln. NatWest rüstete 5.500 Geldautomaten mit 19-Zoll-Touchscreens und Live-Telemetrie aus, die Ausfallzeiten erkennt, bevor sie auftreten. Die Bank veröffentlichte außerdem eine Privatkundenbanking-App für Apple Vision Pro, mit der Kunden Gelder per Blick und Geste transferieren können. Solche Integrationen ermöglichen es Instituten, Geolokalisierung, Gerätezustand und Kaufmuster zu kombinieren, um Bedürfnisse vorauszusehen und die Cross-Selling-Genauigkeit bei ausgereiften Rollouts um ein Drittel zu steigern. Sensoranalysen ermöglichen eine vorausschauende Filialbesetzung, Warteschlangenbenachrichtigungen und dynamische personalisierte Angebote, die die Kundenzufriedenheitswerte zweistellig steigern. Der Markt für das Internet der Dinge im Bankwesen profitiert daher von einer höheren Nutzerbindung und reduzierten Betriebskosten.

Echtzeit-Betrugserkennung und Sicherheit

Verteilte Sensoren speisen Anomalie-Engines, die verdächtige Muster in Millisekunden erkennen. Ein föderiertes Lernmodell, das Gerätetelemetrie mit Transaktionsströmen kombiniert, erreicht heute eine Betrugserkennungsgenauigkeit von 96,3 %, während die Daten zum Schutz der Privatsphäre lokal verbleiben. Intelligente Kameras und Umgebungssensoren schützen Geldautomaten und Bargeldautomaten, indem sie Skimming-Geräte oder abnormale Temperaturspitzen erkennen, die auf Manipulationen hindeuten. Am Edge angewendete Blockchain-Hashes erstellen unveränderliche Protokolle für die Streitbeilegung, und KI auf dem Gerät reduziert Fehlalarme, die Kunden früher störten. Frühe Anwender berichten von Betrugsverlustreduktionen von mehr als 20 % im ersten Implementierungsjahr. Die Dringlichkeit im Bereich Sicherheit treibt kontinuierliche Investitionen voran und stärkt den Markt für das Internet der Dinge im Bankwesen gegen cyberkriminalitätsbezogene Zurückhaltung.

Regulatorische Open-Banking-Vorgaben

Das CFPB verpflichtet Banken mit einem Vermögen von mehr als 850 Millionen USD, bis April 2026 standardisierten, genehmigten Zugang zu Kundendaten bereitzustellen. Dieses Mandat schafft Schienen, auf denen IoT-Hersteller Zahlungen einbetten können, beispielsweise Fahrzeuge, die für das Laden bezahlen, oder Kühlschränke, die Lebensmittel nachbestellen. Europas PSD3-Entwurfsregeln verpflichten ebenfalls zu dedizierten Schnittstellen und starker Kundenauthentifizierung. Banken sehen die Einhaltung nicht als Overhead, sondern als Sprungbrett zu neuen Gebührenströmen durch lizenzierte IoT-Ökosysteme. Standard-APIs halbieren die Integrationszeiten, steigern den ROI für Pilotprojekte und fördern das Wachstum im Markt für das Internet der Dinge im Bankwesen.

IoT-gestützte eingebettete Zahlungen (Fahrzeuge und Haushaltsgeräte)

Visa und BMW haben vernetzte Fahrzeuggeldbörsen erprobt, die Kraftstoff, Mautgebühren und Wartung ohne Fahrereingabe abrechnen.[3]Redaktion, "Vernetzte Fahrzeugzahlungen," Cognizant, cognizant.com Intelligente Häuser bestellen jetzt Waschmittel nach, sobald Sensoren niedrige Füllstände registrieren, wobei Zahlungen über Hintergrundschienen abgewickelt werden. Maschine-zu-Maschine-Transaktionen skalieren über 5G-Slices, die eine Latenz unter 10 Millisekunden garantieren und 75 Milliarden Geräte unterstützen, die bis 2025 online sein sollen. Nutzungsbasierte Versicherungen nutzen Telemetrie, um Prämien täglich anzupassen, und nutzungsbasierte Kredite für Haushaltsgeräte richten Rückzahlungen an der tatsächlichen Nutzung aus. Diese Modelle stärken die Kundenbindung und diversifizieren die Einnahmen, was die Entwicklung des Marktes für das Internet der Dinge im Bankwesen vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | –4.3% | Global; strengere Durchsetzung in der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken bei Geräten und Plattformen | –3.1% | Global; ausgeprägt in fragmentierten Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Ländliche 5G-Latenzengpässe | –2.8% | Ländliche Gebiete weltweit; akut in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| ESG-Prüfung des IoT-Energieverbrauchs | –1.9% | EU und Nordamerika zuerst; globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Der EU-Cyberresilienzakt verpflichtet Hersteller, Geräte mit automatischen Sicherheitsupdates auszuliefern, was Anbieter, die keine Over-the-Air-Patches aufrechterhalten können, exponiert. Banken müssen divergierende Vorschriften vom California Consumer Privacy Act bis zum indischen Gesetz zum Schutz digitaler personenbezogener Daten verfolgen, was den Compliance-Aufwand erhöht. Sicherheitsverletzungen an einem einzelnen Sensor können Bankkerne untergraben, wenn die Segmentierung schwach ist. Föderierte Lernpiloten zeigen eine Modellgenauigkeit von 99,94 % ohne den Export von Rohdaten, doch die meisten Kreditgeber stehen noch vor Qualifikationslücken bei der Sicherung von Geräteflotten.[4]Y. Zhou et al., "Datenschutzwahrende IoT-Modelle für das Bankwesen," MDPI Sensors, mdpi.com Steigende Versicherungsprämien für Cyberdeckung erhöhen die Projektkosten und können die Einführung im Markt für das Internet der Dinge im Bankwesen verlangsamen.

Interoperabilitätslücken bei Geräten und Plattformen

IoT verwendet Dutzende von Protokollen, von MQTT bis Zigbee, die selten nativ interoperieren. Die Afinis-Gruppe von Nacha entwickelt gemeinsame APIs für Zahlungsendpunkte, doch viele Geräte stützen sich auf proprietäre Formate. Banken, die ein herstellerübergreifendes Netzwerk anstreben, fügen häufig Middleware ein, die Latenz und Kosten erhöht. Integrationsverzögerungen haben bei Multi-Anbieter-Piloten neun Monate erreicht, was einige Institute dazu veranlasst, den Umfang auf Einzellieferanten-Ökosysteme zu beschränken. In den aufstrebenden Märkten Asiens vertiefen die proprietären Stacks lokaler Hersteller die Fragmentierung und begrenzen den adressierbaren Anteil des Marktes für das Internet der Dinge im Bankwesen, bis sich eine Standardisierung herausbildet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben den Implementierungserfolg

Dienstleistungen halten 57,40 % des Umsatzes 2025 und unterstreichen, dass Domänenexpertise, regulatorisches Wissen und 24-Stunden-Support die Ergebnisse bei komplexen Rollouts beeinflussen. Die Marktgröße für Dienstleistungen im Markt für das Internet der Dinge im Bankwesen soll mit einer CAGR von 30,40 % wachsen, was die Nachfrage nach Integratoren widerspiegelt, die Sensoren in Legacy-Kerne und Cloud-Strukturen einbinden. Banken lagern häufig Bedrohungsmodellierung, Compliance-Mapping und Gerätelebenszyklussteuerung aus, um Risiken zu reduzieren. Lösungen umfassen Hardware-Kits, Softwareplattformen und Konnektivitätspakete und profitieren von Cloud-nativen Verschiebungen, die es Kreditgebern ermöglichen, lokale Rechenzentren abzulösen. Gemeinsame Angebote, wie die KI-gestützte Plattform von IBM und Wipro, bündeln Analysen und Cyberhärtung und verstärken den Wettbewerb unter Lösungsanbietern.

Bereitstellungen der zweiten Generation bevorzugen nutzungsbasierte verwaltete Dienste und veranlassen kleinere Banken, schlüsselfertige Pakete statt kapitalintensiver interner Entwicklungen zu nutzen. Anbieter verpacken Edge-Computing-Knoten mit vorzertifizierten Konnektoren für Open-Banking-APIs und verkürzen die Zeit bis zur Wertschöpfung. Hardware-Margen bleiben gering, sodass Lieferanten auf Rentenmodelle rund um Geräteüberwachung und vorausschauende Wartung umschwenken. Da Cloud-Anbieter finanzklassige Edge-Stacks veröffentlichen, neigt sich der Markt für das Internet der Dinge im Bankwesen weiter zu dienstleistungszentrierten Wirtschaftsmodellen.

Nach Anwendung: Sicherheit führt angesichts wachsender Bedrohungen

Sicherheitsanwendungen erfassten 35,80 % des Umsatzes 2025 und expandieren mit einer CAGR von 33,80 %, getrieben von regulatorischen Anforderungen und wachsenden Angriffsvektoren. Die Marktgröße für Sicherheit im Markt für das Internet der Dinge im Bankwesen erreichte 2026 18,76 Milliarden USD und soll bis 2031 80,29 Milliarden USD übersteigen. Intelligente Geldautomaten erkennen Temperaturanomalien, Erschütterungsereignisse oder Manipulationsmuster und können Ausgabeeinheiten automatisch sperren. Verschlüsselung auf Geräteebene und Root-of-Trust-Chips werden jetzt standardmäßig in Premium-Terminals ausgeliefert und reduzieren die Zeit für Compliance-Audits.

Überwachungs-, Datenverwaltungs- und Kundenerlebnismodule teilen Infrastruktur, unterscheiden sich jedoch im Analyseumfang. Banken nutzen Telemetrie zur Optimierung des Filialenergiebedarfs und senken die Energiekosten um bis zu 12 % pro Jahr. Kundenerlebnismaschinen verbinden Besucherfrequenzsensoren mit CRM-Historien, um personalisierte Begrüßungen in der Filiale auszulösen. Integrierte Plattformen, die mehrere Anwendungen auf demselben Sensornetz hosten, helfen, die Gesamtbetriebskosten zu senken und die Attraktivität im gesamten Markt für das Internet der Dinge im Bankwesen zu steigern.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen die Einführung

Große Institute besitzen 63,30 % der aktuellen Ausgaben dank ihrer Ressourcen für mehrjährige Programme, doch kleine und mittlere Unternehmen verzeichnen die lebhafteste CAGR von 32,45 %. Abonnementbasierte Edge-Gateways und serverlose Analysestacks ermöglichen es Gemeinschaftsbanken, aufwändige Implementierungen zu umgehen. Der Marktanteil kleiner und mittlerer Unternehmen im Markt für das Internet der Dinge im Bankwesen soll bis 2031 41,00 % überschreiten, da schlüsselfertige Angebote Fähigkeitslücken schließen. Kleinere Kreditgeber priorisieren die Filialautomatisierung und Echtzeit-Benachrichtigungen für die Bargeldhandhabungs-Compliance und erzielen innerhalb von Monaten greifbaren ROI.

Globale Tier-1-Institute experimentieren mit quantensicherer Verschlüsselung und KI-Copiloten, die Sensordaten analysieren, um Frontline-Mitarbeiter zu beraten. Sie erproben auch Mikrofilialen-Formate mit Video-Kiosken und Roboter-Bargeldrecyclern, um Immobilienkosten zu senken. Diese Innovationen etablieren Best Practices, die auf mittelgroße Banken übertragen werden, sobald die Kosten rationalisiert sind, und fördern ein inklusives Wachstum in der Branche für das Internet der Dinge im Bankwesen.

Nach Endnutzer: Versicherung entwickelt sich zum Wachstumsführer

Das Privatkundenbanking dominiert weiterhin mit 42,10 % des Umsatzes 2025, angetrieben durch verbraucherorientierte Geldautomaten, mobile Geldbörsen und Smart-Home-Finanzverknüpfungen. Das Versicherungswesen verzeichnet jedoch die schnellste CAGR von 33,00 %, da Versicherer Telemetrie von Fahrzeugen, Häusern und Wearables nutzen, um nutzungsbasierte Policen zu entwickeln. Die Marktgröße für Versicherungsanwendungen im Markt für das Internet der Dinge im Bankwesen soll von 8,25 Milliarden USD im Jahr 2026 auf 34,35 Milliarden USD im Jahr 2031 steigen. Das Firmenkundenbanking stützt sich auf IoT in Handelsfinanzierungskorridoren, wo Sensoren die Integrität von Sendungen überprüfen und automatische Konnossement-Zahlungen auslösen.

Investmentbanken testen intelligente Handelsböden, deren Belegungssensoren Heizung, Lüftung, Klimaanlage und Beleuchtung regulieren, Energiekosten senken und gleichzeitig ESG-Dashboards speisen. Nichtbanken-Finanzunternehmen integrieren IoT in Peer-to-Peer-Kreditmodelle und validieren Sicherheitenbedingungen in Echtzeit. Die branchenübergreifende Konvergenz verwischt klassische Grenzen und unterstützt diversifizierte Einnahmequellen im Markt für das Internet der Dinge im Bankwesen.

Geografische Analyse

Nordamerika behält die Führungsposition mit 37,90 % des Umsatzes 2025, gestützt durch solide Cybergesetzgebung und frühe Fintech-Bank-Partnerschaften. Sensorgestützte Filialen verzeichnen Produktivitätssteigerungen von 30–40 %, und Quantenversuchsalgorithmen laufen 1.000-mal schneller als Legacy-Optimierer. Kanada fördert die finanzielle Inklusion durch vernetzte Gemeinschaftsgeldautomaten, während Mexiko IoT-basierte Überweisungskioske nutzt, die Transaktionsgebühren senken. Der Markt für das Internet der Dinge im Bankwesen profitiert von staatlicher Unterstützung für den 5G-Ausbau in unterversorgten Gebieten, was Latenzunterschiede auf dem gesamten Kontinent ausgleicht.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und schreitet mit einer CAGR von 32,70 % voran. Chinas AIBank bedient mehr als 100 Millionen Kunden auf Microservices-Kernen, die IoT-Daten aufnehmen, um Kredite zu personalisieren. Indien setzt Edge-Mini-Rechenzentren ein, um mobiles Banking in ländliche Bezirke auszuweiten, wo Glasfaser noch selten ist. Südostasiatische Super-Apps verbinden Mitfahrdienste, Essenslieferung und Sofortkredite, wobei IoT-Sensoren die Fahrerleistung für dynamische Versicherungspreise verfolgen. Regionale Regulierungsbehörden beschleunigen Sandbox-Genehmigungen und stellen sicher, dass der Markt für das Internet der Dinge im Bankwesen von der wachsenden Smartphone-Durchdringung profitiert.

Europa stützt seinen Fortschritt auf Datenschutz und ESG. PSD3 und die ausstehende Zahlungsdiensteverordnung schreiben obligatorische Authentifizierung und harmonisierte APIs vor und fördern das sichere Onboarding von Geräten. Institute integrieren Energieüberwachungssensoren zur Messung des CO₂-Fußabdrucks und richten sich an Netto-Null-Roadmaps aus. Gerätehersteller integrieren energiesparende Chips und reagieren damit auf die Prüfung des IoT-Stromverbrauchs. In den aufstrebenden Regionen Lateinamerikas sowie des Nahen Ostens und Afrikas schaffen Programme zur Zahlungsmodernisierung und Mobile-Money-Regime fruchtbaren Boden für Leapfrogging-Bereitstellungen. So ermöglichen beispielsweise Brasiliens PIX und Nigerias eNaira-Schienen IoT-Endpunkten, Echtzeitzahlungen zu initiieren und Einnahmequellen im Markt für das Internet der Dinge im Bankwesen zu diversifizieren.

Wettbewerbslandschaft

Der Markt für das Internet der Dinge im Bankwesen ist mäßig fragmentiert, wobei Cloud-Hyperscaler, Finanzsoftware-Incumbents, Gerätehersteller und reine IoT-Plattformen um Einfluss konkurrieren. IBM, Microsoft und Oracle nutzen umfangreiche Cloud-Zonen und regulatorische Akkreditierungen, um länderübergreifende Aufträge zu gewinnen. Spezialisierte Anbieter wie NCR Atleos konzentrieren sich auf intelligente Geldautomatenflotten, während Diebold Nixdorf sich auf Bargeldrecycler mit KI für vorausschauende Wartung konzentriert. Partnerschaften übertrumpfen den Nullsummen-Wettbewerb: IBM kooperiert mit Wipro, um Systemintegration und KI-Beschleuniger zu kombinieren, und Temenos verknüpft SaaS-Kernbanking mit Taurus, um digitale Vermögenswerte zu sichern.

Patentüberwachungsdienste zeigen Spitzen bei Anmeldungen rund um biometrische Zugangskontrolle, Proximity-Zahlungen und verteilte Edge-Orchestrierung. Anbieter kooperieren mit Telekommunikationsunternehmen, um 5G-Quality-of-Service-Slices für latenzempfindliche Finanzereignisse zu garantieren. Chancen in weißen Flecken bestehen weiterhin in der Agrarkreditvergabe, wo IoT-Erntesensoren wetterindexierte Auszahlungen informieren, und in grenzüberschreitenden Korridoren für kleine und mittlere Unternehmen, denen eine belastbare Geräteabdeckung fehlt. Die Differenzierung der Anbieter hängt von Compliance-Toolkits und vorzertifizierten API-Stacks ab, die die Zeit bis zur Umsatzgenerierung für Banken verkürzen, die in die Branche für das Internet der Dinge im Bankwesen eintreten.

Preismodelle neigen zu ergebnisbasierten Gebühren, die an die Reduzierung von Betrugsverlusten oder Serviceverfügbarkeitsmetriken gebunden sind. Mit steigenden Gerätevolumina bündeln Lieferanten das Lebenszyklusmanagement mit CO₂-Tracking-Dashboards, um ESG-Audits zu beantworten. Allianz-Ökosysteme, die Chipsatz-Designer, Sicherheitszertifizierungsstellen und verwaltete Konnektivitätsbetreiber umfassen, unterstützen ganzheitliche Angebote. Kundenbefragungen zeigen, dass Banken Anbieter bevorzugen, die mehrjährige Roadmaps mit klarer regulatorischer Audit-Unterstützung liefern können, was die Beschaffungszyklen im Markt für das Internet der Dinge im Bankwesen prägt.

Marktführer im Bereich Internet der Dinge im Bankwesen

IBM Corporation

Infosys Limited

Accenture PLC

Cisco Systems, Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: KAF Digital Bank startete auf der Temenos SaaS-Plattform und setzte Microsoft Azure ein, um IoT-fähige islamische Bankdienstleistungen in Malaysia einzubetten.

- Mai 2025: Oracle reservierte 40 Milliarden USD für Nvidia-Chips im Stargate-Rechenzentrum-Projekt und steigerte damit die KI- und IoT-Rechenkapazität für Finanzarbeitslasten.

- März 2025: NCR Atleos meldete einen Umsatz von 4,3 Milliarden USD für 2024 und hob sensorgestützte Geldautomaten-Upgrades hervor, die die Verfügbarkeit von Self-Service-Diensten verbessern.

- Februar 2025: Temenos integrierte sich mit Taurus, um Banken die Verwaltung digitaler Vermögenswerte auf Basis von IoT-Telemetrie unter Einhaltung der Compliance zu ermöglichen.

Umfang des globalen Berichts über den Markt für das Internet der Dinge im Bankwesen

Der Markt für das Internet der Dinge im Bankwesen zeigt eine schnelle Mobilisierung und Digitalisierung im Bank- und Finanzdienstleistungssektor. Unternehmen nutzen die Möglichkeiten des IoT im Finanzwesen, um Daten zu nutzen und die für diesen Sektor typischen Risiken zu minimieren. Die wichtigsten Innovationsschwerpunkte für Organisationen im Privatkundenbanking werden schnellere Zahlungen, verbesserte betriebliche Effizienz (zur Unterstützung des Übergangs zu Open Banking) und andere reaktionsfähige mobile Dienste sein.

Der Markt für das Internet der Dinge im Bankwesen ist segmentiert nach Typ (Lösungen und Dienstleistungen), Anwendung (Sicherheit, Überwachung, Datenverwaltung, Kundenerlebnismanagement) und Geografie.

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Sicherheit |

| Überwachung |

| Datenverwaltung |

| Kundenerlebnismanagement |

| Sonstige Anwendungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Privatkundenbanking |

| Firmenkundenbanking |

| Investmentbanking |

| Nichtbanken-Finanzunternehmen |

| Versicherung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Anwendung | Sicherheit | ||

| Überwachung | |||

| Datenverwaltung | |||

| Kundenerlebnismanagement | |||

| Sonstige Anwendungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzer | Privatkundenbanking | ||

| Firmenkundenbanking | |||

| Investmentbanking | |||

| Nichtbanken-Finanzunternehmen | |||

| Versicherung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für das Internet der Dinge im Bankwesen zwischen 2026 und 2031?

Der Markt soll von 51,4 Milliarden USD im Jahr 2026 auf 200,18 Milliarden USD bis 2031 bei einer CAGR von 31,25 % wachsen.

Welches Komponentensegment hält heute den größten Anteil?

Dienstleistungen führen mit 57,40 % des Umsatzes 2025, da Banken auf externe Expertise für Integration, Sicherheit und Compliance angewiesen sind.

Warum expandieren Sicherheitsanwendungen am schnellsten?

Zunehmende Cyberbedrohungen und strenge Vorschriften veranlassen Banken, Manipulationserkennung, biometrischen Zugang und verschlüsselte Kommunikation einzubetten, was eine CAGR von 33,80 % für Sicherheitslösungen antreibt.

Wie beeinflusst die Open-Banking-Regulierung die IoT-Einführung?

Vorgeschriebene APIs ermöglichen es genehmigten Dritten, auf Bankdaten zuzugreifen, sodass vernetzte Fahrzeuge, Haushaltsgeräte und Wearables automatisch sichere Zahlungen initiieren können.

Welche Region liefert die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 32,70 %, da rein digitale Banken in China und Indien IoT-zentrierte Dienste für mobile Bevölkerungen skalieren.

Welche zentrale Herausforderung hemmt groß angelegte IoT-Rollouts im Bankwesen?

Interoperabilitätslücken bei Plattformen zwingen Banken, mehrere Protokolle zu verwalten, was Projektzeitpläne verlängert und Integrationskosten erhöht.

Seite zuletzt aktualisiert am: