Größe und Marktanteil des Indonesischen Gewerblichen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

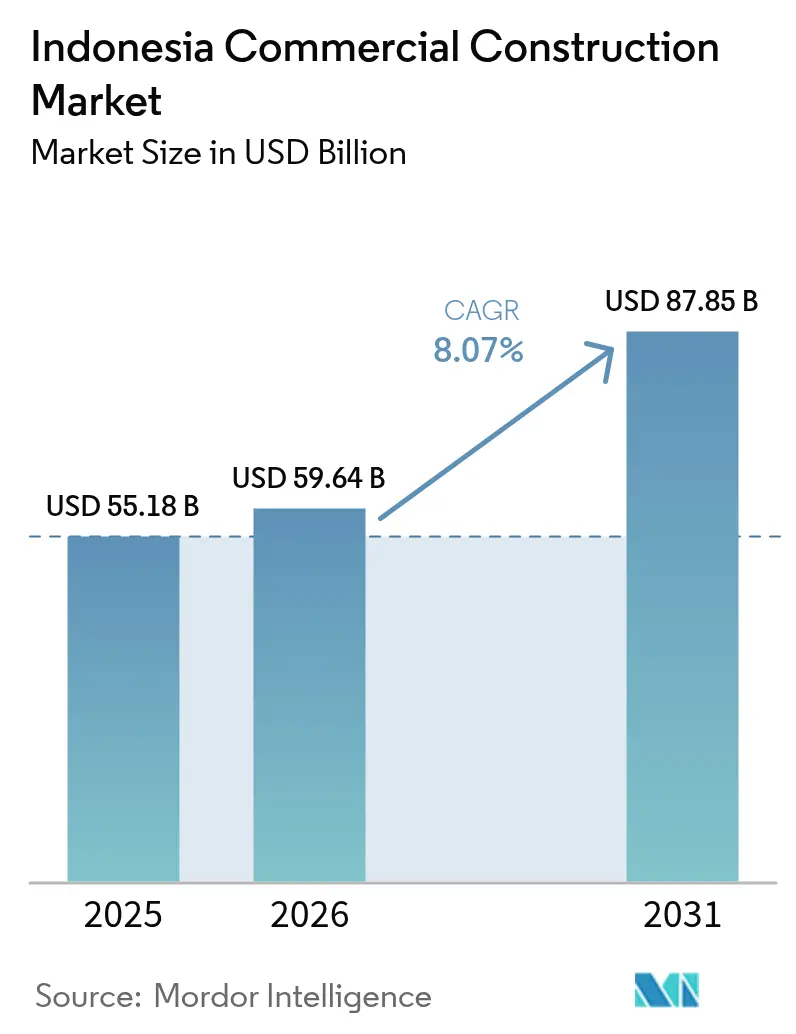

| Marktgröße im Basisjahr (2025) | 55.18 Milliarden US-Dollar |

| Marktgröße (2026) | 59.64 Milliarden US-Dollar |

| Marktgröße (2031) | 87.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.07% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Indonesischen Gewerblichen Baumarkts durch Mordor Intelligence

Die Größe des Indonesischen Gewerblichen Baumarkts wurde im Jahr 2025 auf 55,18 Milliarden USD geschätzt und soll von 59,64 Milliarden USD im Jahr 2026 auf 87,85 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,07 % während des Prognosezeitraums (2026–2031). Rasche städtische Migration, stetiges Wirtschaftswachstum und die Vision-2045-Agenda halten die Nachfrage nach Büros, Einkaufszentren, Hotels, Rechenzentren und Logistikdrehkreuzen auf einem hohen Niveau. Staatliche Konjunkturprogramme durch die Nationalen Strategischen Projekte, Öffentlich-Private-Partnerschaft-Mechanismen (KPBU) und ein transparenteres Genehmigungsregime haben die Projektpipelines intensiviert. Private Projektentwickler nutzen die wachsende Mittelschicht als Konsumentenbasis, während ausländische Auftragnehmer fortschrittliches Ingenieurwissen und Kenntnisse im Bereich des grünen Bauens einbringen, die die Qualitätsstandards anheben. Die Umleitung von Lieferketten und die Expansion des E-Commerce lenken frisches Kapital in Richtung moderner Logistikanlagen, Dateninfrastruktur und transitorientierten gemischt genutzten Knotenpunkte, was mehrphasige Wachstumsperspektiven für den Indonesischen Gewerblichen Baumarkt schafft.

Wichtigste Erkenntnisse des Berichts

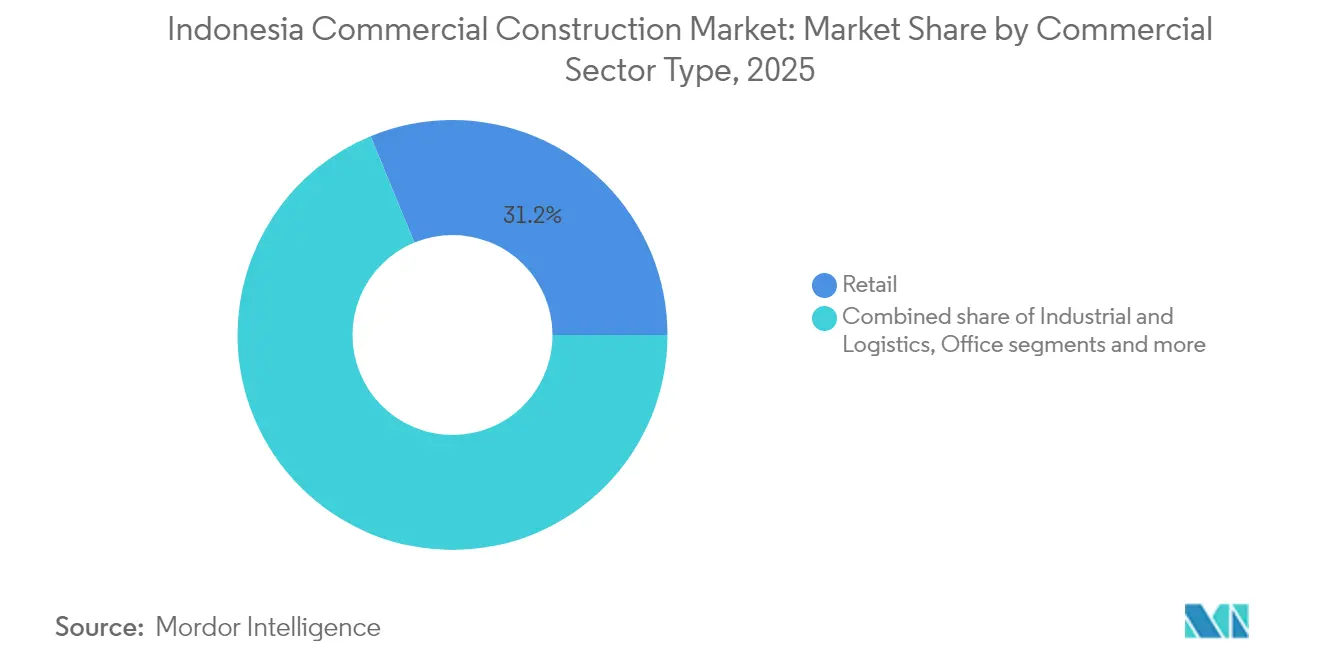

- Nach Art des gewerblichen Sektors eroberte der Einzelhandel 31,22 % des Marktanteils im Indonesischen Gewerblichen Baumarkt im Jahr 2025; Industrie & Logistik wird voraussichtlich mit einem CAGR von 8,93 % bis 2031 wachsen.

- Nach Bauart dominierte Neubau mit einem Anteil von 72,85 % der Marktgröße im Indonesischen Gewerblichen Baumarkt im Jahr 2025, während Renovierung den schnellsten CAGR von 8,73 % bis 2031 verzeichnet.

- Nach Investitionsquelle hielt privates Kapital 65,15 % der Marktgröße im Indonesischen Gewerblichen Baumarkt im Jahr 2025; öffentliche Investitionen zeigen einen höheren CAGR von 8,49 % über den Prognosezeitraum.

- Nach Region führte DKI Jakarta mit einem Marktanteil von 39,55 % im Indonesischen Gewerblichen Baumarkt im Jahr 2025, während Ost-Java den schnellsten CAGR von 9,31 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Indonesischen Gewerblichen Baumarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansionspläne von Einzelhandelsketten treiben den Bau von Einkaufszentren und Lifestyle-Centern in Großstädten voran | +1.2% | DKI Jakarta, West-Java, Ost-Java | Mittelfristig (2–4 Jahre) |

| Nachfrage von Unternehmen nach erstklassigen Büroflächen der Klasse A unterstützt Entwicklungen in Jakarta und Städten der zweiten Klasse | +0.9% | DKI Jakarta, Kernstädte West-Java | Kurzfristig (≤ 2 Jahre) |

| Integrierte gemischt genutzte Projekte gewinnen unter stadtgeführten Entwicklungsrahmen an Zugkraft | +0.8% | National, mit Konzentration in Jakarta, Surabaya, Bandung | Mittelfristig (2–4 Jahre) |

| Transitorientierte Entwicklungen (TODs) entstehen in der Nähe neuer Schienen- und Mautstraßenkorridore | +0.7% | DKI Jakarta, West-Java, Ost-Java | Langfristig (≥ 4 Jahre) |

| Erholung des Tourismussektors fördert den Bau von Hotels, Resorts und begleitenden Einzelhandelseinrichtungen | +0.6% | Bali, Jakarta, aufkommende Touristenziele | Kurzfristig (≤ 2 Jahre) |

| Erhöhte ausländische Beteiligung steigert Investitionen in gewerbliche und Hochhausanlagen | +0.5% | National, mit Fokus auf Jakarta und Städte der ersten Klasse | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansionspläne von Einzelhandelsketten treiben die gewerbliche Stadtentwicklung voran

Indonesiens Einzelhandelssektor erlebt ein robustes Wachstum, das durch steigende verfügbare Einkommen und veränderte Verbraucherpräferenzen angetrieben wird. Moderne Einzelhandelsgruppen beschleunigen die Eröffnung neuer Einkaufszentren und Lifestyle-Center, um von steigenden verfügbaren Einkommen und sich wandelnden Verbrauchergewohnheiten zu profitieren. Der Einzelhandelsumsatz stieg 2022 auf 46,34 Milliarden USD und wird bis 2031 voraussichtlich 71,89 Milliarden USD erreichen, woraufhin Projektentwickler reagieren, indem sie Einzelhandel, Unterhaltung und Gastronomie an stark frequentierten Knotenpunkten bündeln. Projekte wie das 2,56 Milliarden USD teure PIK-2-Township in Nord-Jakarta integrieren Geschäfte, Freizeitparks und Uferpromenaden an einem Ziel und signalisieren eine Verlagerung hin zu erlebnisorientierten Formaten. Da die Grundstückspreise innerhalb der Hauptstadt steigen, richten Ketten ihr Augenmerk zunehmend auf Satellitenstädte, wo Grundstücke größer und Bebauungspläne flexibler sind. Diese stetige Pipeline hält die Nachfrage nach Architekten, MEP-Beratern und Innenausbau-Spezialisten im Indonesischen Gewerblichen Baumarkt aufrecht[1]Generaldirektion für Nationale Exportentwicklung, "Indonesischer Einzelhandelsausblick 2022–2031," Handelsministerium, djpen.kemendag.go.id .

Nachfrage von Unternehmen nach erstklassigen Büroflächen der Klasse A unterstützt Premiumentwicklungen

Die Nachfrage von Unternehmen nach erstklassigen Büroflächen der Klasse A treibt Premiumentwicklungen im Zentralen Geschäftsviertel von Jakarta voran. Die Spitzenbüromieten im Zentralen Geschäftsviertel von Jakarta stiegen im dritten Quartal 2024 um 0,7 % gegenüber dem Vorjahr – der erste bedeutende Anstieg seit 2015 – was auf ein erneutes Vertrauen der Nutzer hindeutet (jll.co.id). Trotz eines nach wie vor hohen Auslastungsgrads von 70 % bei 9,3 Millionen Quadratmetern sichern sich multinationale Unternehmen aus den Bereichen Technologie, Finanzen und fortschrittliche Fertigung größere Büroflächen, um den Anforderungen an die Rückkehr ins Büro gerecht zu werden. Flaggschiff-Türme wie das 260 Meter hohe Sahid Sudirman Center veranschaulichen den Wandel hin zu gemischt genutzten Vertikalcampussen, die Büros, Einzelhandel und Gastronomie kombinieren. Ausländische Direktinvestitionen in der Fertigung stiegen 2024 um 18,6 %, was die Produktionserweiterung mit dem Bedarf an regionalen Hauptquartieren und Supportdienstleistungen verknüpft. Diese Trends unterstützen eine stabile Nachfrage nach grünen, flexiblen und digital vernetzten Arbeitsbereichen im Indonesischen Gewerblichen Baumarkt.

Integrierte gemischt genutzte Projekte gewinnen unter städtischen Planungsrahmen an Dynamik

Durch die Kombination von Arbeits-, Wohn- und Freizeiträumen begegnen gemischt genutzte Komplexe effektiv dem Landmangel und lindern den Verkehrsstau. Mitsubishi Estates 332 Millionen USD schwere Doppeltürme Two Sudirman werden nach Fertigstellung im Jahr 2028 150.000 Quadratmeter Strata- und Mietfläche hinzufügen und eine breitere Quartiersvision in Jakarta verankern. Die Behörden haben einheitliche Genehmigungszentren für solche Projekte vereinfacht, was die Genehmigungszyklen verkürzt und Kapital aus Japan, Südkorea und Singapur anzieht. Diversifizierte Einnahmequellen aus Eigentumswohnungen, Büros und Einzelhandel verringern das Risikoexposure für Projektentwickler, während Mieter die Bequemlichkeit gemeinsam angesiedelter Einrichtungen schätzen. Nachhaltigkeitsmerkmale – von Niedrig-E-Fassaden bis hin zu intelligenten Energienetzen – erzielen Mietprämien und sichern Vermögenswerte im Indonesischen Gewerblichen Baumarkt zukunftsfähig ab.

Transitorientierte Entwicklungen transformieren städtische Verbindungskorridore

Transitorientierte Entwicklungen (TODs) entwickeln sich zu einer transformativen Kraft in der Stadtplanung, gestalten Verbindungskorridore neu und fördern nachhaltiges Wachstum. Teilfinanziert durch ein Darlehen von 1,678 Milliarden USD der JICA lässt die 11,8 km lange MRT-Jakarta-Phase-2-Linie an Stationen wie Kota und Mangga Dua lebhafte Gewerbezentren entstehen. Gemäß der Gouverneursverordnung 15/2020 wurde der MRT-Betreiber als Korridormanager eingesetzt, was einen kohärenten Ansatz für die Landnutzung, Luftrechte und das Design des öffentlichen Raums ermöglicht. Projektentwickler beeilen sich, Grundstücke innerhalb eines 400-Meter-Radius zu erwerben, wo erhöhter Fußgängerverkehr den Einzelhandelsumsatz um 20–30 % steigern kann. Transitorientierte Entwicklungen (TODs) verkürzen nicht nur die Pendelzeiten, sondern reduzieren auch CO₂-Emissionen und unterstützen den Ehrgeiz der Stadt, bis 2030 netto-null Emissionen zu erreichen. Mit Blick auf die Zukunft sind ähnliche schienenorientierte Viertel in Bandung und Surabaya bereit, dieses Modell zu übernehmen und den Indonesischen Gewerblichen Baumarkt weiter auszuweiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Bauinputkosten belasten die Margen gewerblicher Projekte | -1.4% | National, mit akuten Auswirkungen in Jakarta und Großstädten | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Bebauungsplan- und Genehmigungsverfahren verlangsamen weiterhin Projektgenehmigungen und Baubeginnfeiern | -0.8% | National, mit besonderem Einfluss auf komplexe gemischt genutzte Projekte | Mittelfristig (2–4 Jahre) |

| Finanzierungsbeschränkungen beeinträchtigen spekulative und mittelgroße gewerbliche Entwicklungen | -0.6% | National, mit stärkerem Einfluss auf Städte der zweiten Klasse | Mittelfristig (2–4 Jahre) |

| Überangebot an Büros und Einzelhandelsflächen in einigen städtischen Märkten dämpft neue Projektstarts | -0.4% | DKI Jakarta, ausgewählte Städte der ersten Klasse | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Bauinputkosten belasten die Projektrentabilität

Im Jahr 2024 sanken die Zementverkäufe in Indonesien um 0,9 % gegenüber dem Vorjahr auf insgesamt 64,9 Millionen Tonnen. Gleichzeitig verzeichnete die Produktion einen leichten Anstieg von 1 %. Dieses Szenario unterstreicht die Margenkompression, mit der Produzenten angesichts einer schwachen Nachfrage konfrontiert sind. Stahlpreise, beeinflusst durch Schwankungen auf den Energiemärkten, waren unbeständig. Diese Volatilität hat zu einem Anstieg der Budgets für Tragwerkskonstruktionen geführt, wobei die Kosten um bis zu 15 % gestiegen sind. Als Reaktion darauf setzen Projektentwickler entweder auf leichtere modulare Bauweisen oder intensivieren die lokale Beschaffung, wo dies möglich ist. Obwohl ein wachsender Trend zur Verwendung von recycelten Zuschlagstoffen und kohlenstoffarmem Zement besteht, ist eine Skalierung dieser Praktiken unerlässlich, um bestehende Kostendisparitäten zu überbrücken. Angesichts der jüngsten Kostensteigerungen setzen viele auf phasierte Baustrategien. Diese richten Geldausgaben an Meilensteinen wie Vorvermietungen oder Vorverkäufen aus – ein Trend, der in Indonesiens gewerblicher Baulandschaft zunehmend prominent wird.

Verzögerungen bei Bebauungsplänen und Genehmigungen schaffen Projektausführungsrisiken

Komplexe gemischt genutzte und öffentlich-private Projekte müssen sich durch überlappende Zuständigkeiten navigieren, was die Vorbauphasen um sechs bis neun Monate verlängert. Die Verordnung Nr. 7/2024 über nachhaltige Unternehmensentwicklung fügt neue Dokumente hinzu, die Energiemodellierung und Lebenszyklus-Analysen abdecken, was den Compliance-Aufwand erhöht. Hochprofilierte Projekte wie der Dhoho-Flughafen und die Java-Meeresschutzwand haben gezeigt, wie Landakquisition und Umweltprüfungen Zeitpläne verzögern können. Kreditgeber bestehen nun auf größeren Pufferreserven für potenzielle Verzögerungen, was die Finanzierungskosten erhöht. Vereinfachte digitale Portale und die Einführung einer einheitlichen Kartenpolitik sollen die Reibungsverluste allmählich verringern, aber kurzfristige Hürden bestehen weiterhin für den Indonesischen Gewerblichen Baumarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Gewerblichen Sektors: Industrie & Logistik übernimmt die Wachstumsführung

Industrie- und Logistikimmobilien verzeichneten mit einer prognostizierten CAGR von 8,93 % zwischen 2026 und 2031 das stärkste Wachstum, obwohl der Einzelhandel im Jahr 2025 einen Marktanteil von 31,22 % am indonesischen Markt für gewerbliche Bauwirtschaft hielt. Die Umstrukturierung der Lieferketten und das Wachstum des E-Commerce senkten die Logistikkosten auf 14,29 % des BIP im Jahr 2023, gegenüber 23,80 % im Jahr 2018, was die Nachfrage nach Lagerhäusern und Binnenhäfen ankurbelte. Die Erweiterung des New Priok, die die jährliche Kapazität auf 18 Millionen TEU verdreifacht, unterstreicht, wie Hafeninvestitionen angrenzende Industrieparks und Kühlkettenzentren auslösen. Große Projektentwickler errichten mehrstöckige Fulfillment-Center in der Nähe der Ringstraßen Jakartas, um die Kosten der letzten Meile zu minimieren. Nutzer bevorzugen Gebäude mit 12 Meter lichter Höhe, 70 kN/qm Bodenbelastung und solarbereiten Dächern – ein Anforderungsprofil, das sich im indonesischen Markt für gewerbliche Bauwirtschaft zum neuen Standard entwickelt.

Im Gegensatz dazu orientiert sich der stationäre Einzelhandel zunehmend an Lifestyle- und Unterhaltungsangeboten, die die Verweildauer trotz des wachsenden Online-Handels hoch halten. Prestigeprojekte wie PIK 2 verbinden Einzelhandel mit Freizeitparks und Uferpromenaden und mindern so das Belegungsrisiko. Die Büronachfrage zeigt eine differenzierte Erholung: Ankermieter konsolidieren ältere Mietverträge in moderne, technologisch ausgestattete Hochhäuser, die den WELL- und LEED-Standards entsprechen. Der Bau von Rechenzentren in Indonesien, exemplarisch veranschaulicht durch Telkoms 51-MW-Campus in Batam, etabliert sich im Mainstream-Segment „Sonstige” und nutzt Indonesiens strategisch günstige Bandbreitenrouten. Zusammen diversifizieren diese Entwicklungen die Einnahmebasis und ziehen institutionelles Kapital in den indonesischen Markt für gewerbliche Bauwirtschaft.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Bauart: Neubauten dominieren, Renovierungen gewinnen an Tempo

Neubau kontrollierte 72,85 % des Marktanteils im Indonesischen Gewerblichen Baumarkt im Jahr 2025, da Greenfield-Township-, Hafen- und Flughafenprojekte Schlagzeilensinvestitionen auf sich ziehen. Die Verlegung der Hauptstadt nach Nusantara, veranschlagt mit 35 Milliarden USD, verkörpert die Präferenz für von Grund auf neue Megaprojekte. Projektentwickler genießen Gestaltungsfreiheit, moderne Bauvorschriften und skalierbare Infrastrukturnetze an neuen Standorten und integrieren häufig von Beginn an Smart-City-Sensoren. Insbesondere staatliche Infrastrukturziele von 34,9 Milliarden USD für 2025–2029 stärken diese Pipeline.

Renovierung expandiert dennoch mit einem CAGR von 8,73 % bis 2031 und übertrifft damit den Neubaudurchschnitt, da Anlageneigentümer ihre Objekte gemäß ESG-Anforderungen nachrüsten. Jakartas Bürotürme der Klasse B erhalten zusätzliche Verglasung, VRV-Klimaanlagen und berührungslose Aufzüge, um Mieter zu gewinnen, die gesündere Arbeitsräume suchen. Hoteliers tauschen veraltete Ballsäle gegen Co-Working-Lounges aus, die den Umsatz pro verfügbarem Quadratmeter steigern. Höhere technische Komplexität führt zu reichhaltigeren Margen für Spezialauftragnehmer und Gebäudetechnikunternehmen im Indonesischen Gewerblichen Baumarkt.

Nach Investitionsquelle: Private Finanzierung nach wie vor am größten, öffentliche Ausgaben beschleunigen sich

Private Investoren machten 65,15 % der Marktgröße im Indonesischen Gewerblichen Baumarkt im Jahr 2025 aus, gestützt auf Eigenmittel, syndizierte Bankkredite und REIT-Erlöse. Projektentwickler, die mit Strata-Title-Vorverkäufen vertraut sind, leiten Vorauszahlungen in den Baufortschritt um – ein Modell, das die Liquidität unterstützt, aber Ausführungsrisiken birgt. Öffentliche Investitionen, obwohl kleiner, werden voraussichtlich mit einem CAGR von 8,49 % steigen, da der Staat Fördermittel und Rentabilitätslückenzuschüsse über KPBU-Strukturen kanalisiert, die private Partner einbeziehen. Bemerkenswerte ausländische Zusagen – 96 Millionen USD von Russlands Magnum, 51 Millionen USD von Chinas Delonix und 9,6 Millionen USD von Australia Independent School – veranschaulichen frühe Erfolge, aber auch die anhaltende Herausforderung, das ausländische Interesse auf die 3,13 Milliarden USD zu skalieren, die allein Nusantara anstrebt.

Gemischte Finanzierungslösungen wie grüne Anleihen und schariakonforme Projekt-Sukuk treten als alternative Finanzierungsquellen auf und richten sich nach wachsenden ESG-Investoreninteressen. Staatliche Banken bieten vergünstigte Kreditlinien an, die an ressourceneffiziente Bauweisen geknüpft sind, und schärfen damit die Anreize für nachhaltige Bauentscheidungen im Indonesischen Gewerblichen Baumarkt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

DKI Jakarta verankert Indonesiens gewerblichen Immobilienzyklus mit einem Anteil von 39,55 % im Jahr 2025, unterstützt durch eine resiliente Mieternachfrage in den Bereichen Finanzen, Technologie und Gesundheitswesen. Die 1,678 Milliarden USD teure MRT-Phase-2-Linie der Region fördert neue Einzelhandelsstreifen und Hochhauscluster rund um die Stationen Kota, Mangga Besar und Ancol Barat und hebt die Grundstückswerte in den letzten 12 Monaten um bis zu 15 %. Erstklassige Bürovermieter erzielten den ersten Mietanstieg seit 2015, während integrierte Projekte wie die Doppeltürme Two Sudirman das anhaltende ausländische Vertrauen veranschaulichen. Die schrittweise Verlagerung der Regierung nach Nusantara zerstreut die Bedenken eines unmittelbaren Mieterauszugs und ermöglicht es Jakartas Projektentwicklern, neue Projektstarts in einem kontrollierten Tempo voranzutreiben, während gleichzeitig die Renovierung älterer Türme zu Netto-Null-Anlagen hochgefahren wird.

Ost-Java verzeichnet den schnellsten CAGR von 9,31 %, da sich Logistikkorridore vervielfachen und die Beschäftigung im verarbeitenden Gewerbe zunimmt. Der privat finanzierten Dhoho-Kediri-Flughafen bringt Passagier- und Frachtdurchsatz in bisher schwer zugängliche Hinterländer und ermöglicht Resort-, Lager- und Agrarexportanlagen. Die Hafenerweiterungen in Surabaya sind in die nationale Strategie von Pelindo eingebettet, verkürzen Liegezeiten und machen die Provinz zu einer bevorzugten E-Commerce-Fulfillment-Basis. Zementproduzenten in Gresik profitieren von der Nähe zu Kalksteinbrüchen und neuen Kraftwerken und verankern Versorgungsketten für Baumaterialien, die das Wachstum im Indonesischen Gewerblichen Baumarkt vorantreiben.

West-Java nutzt die Nähe zu Groß-Jakarta und profitiert von neuer Infrastruktur wie der Ciawi-Sukabumi-Mautstraße. Industrieparks in Bekasi und Karawang fangen die Überlaufnachfrage aus der Automobil-, Elektronik- und EV-Batteriemontage auf, unterstützt durch einen wachsenden Fachkräftepool. Tourismusstarke Provinzen wie Bali nehmen Hotel- und Einzelhandelsbauten wieder auf, ergänzt durch den 20 Milliarden USD schweren U-Bahn-Plan, der Denpasar-Mobilitätsnetz neu gestalten wird. Zusammen diversifizieren diese geografischen Knotenpunkte die Nachfragebasis, verringern die Abhängigkeit von Jakarta und erweitern die Gesamtpalette des Indonesischen Gewerblichen Baumarkts.

Wettbewerbslandschaft

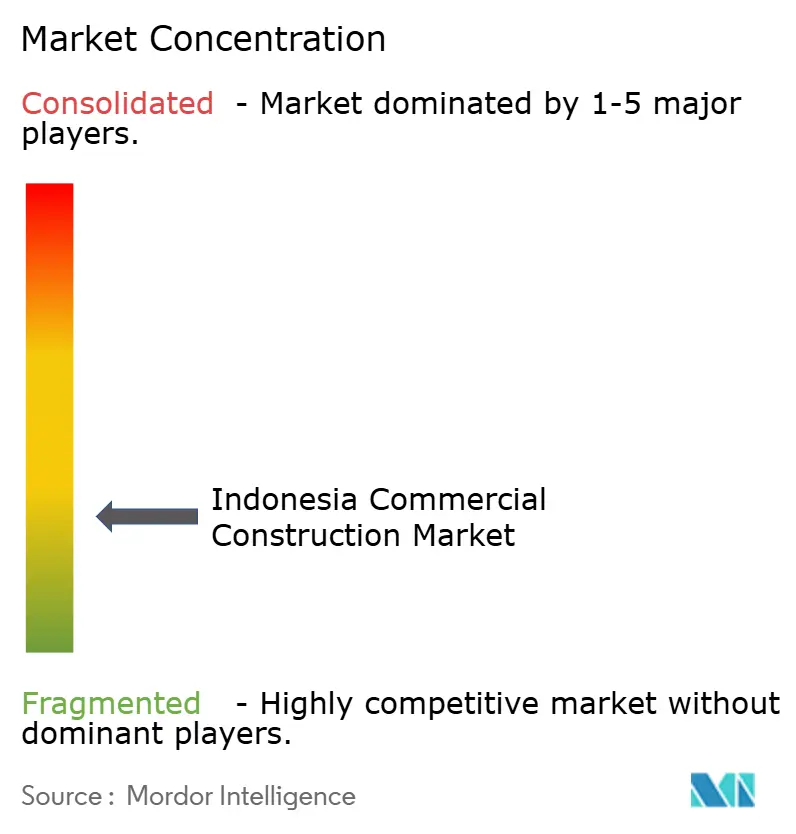

Der Indonesische Gewerbliche Baumarkt ist mäßig fragmentiert. Staatseigene Schwergewichte wie PT Wijaya Karya, PT PP und PT Adhi Karya nutzen langjährige Regierungsbeziehungen, um Schlagzeilen-Infrastrukturprojekte zu sichern, gehen aber zunehmend Partnerschaften mit japanischen EPC-Marktführern ein, die Hochhaus-Seismiktechnologien und termingerechte Ausführung einbringen. Wijaya Karya verbuchte im dritten Quartal 2024 einen Umsatz von 804 Millionen USD und reduzierte gleichzeitig die Handelsverbindlichkeiten um 50 %, was eine disziplinierte Bilanzverschlankung zeigt, die das Unternehmen für beachtliche Flughafen- und Hafenterminals positioniert. Der 349 Millionen USD schwere Vertrag des Unternehmens für das Hang-Nadim-Terminal 2 unterstreicht seine Stärke im Luftfahrtbau[3]PT Wijaya Karya, "Finanz- und Betriebsergebnisse Q3 2024," WIKA Investor Relations, wika.co.id.

Ausländische Auftragnehmer erweitern ihre Präsenz durch Joint Ventures: Shimizu und Obayashi entwickeln gemeinsam Betonfertigteilwerke außerhalb von Jakarta, während chinesische Gruppen stahlintensive Industrieparks anvisieren. Diese Allianzen beschleunigen Bauzyklen und führen digitales Zwillingsmonitoring ein. Lokale mittelständische Unternehmen wie Total Bangun Persada zeichnen sich durch Innenausbau und Rechenzentrumsbauten aus, wo hohe MEP-Komplexität Premiummargen erzielt. Nachhaltigkeitsnachweise sind zu einem Differenzierungsmerkmal geworden; Anbieter, die LEED- und EDGE-Compliance anbieten, gewinnen Unternehmensaufträge und sorgen für einen neuen Qualifikationswettbewerb im Indonesischen Gewerblichen Baumarkt.

Finanzstrategien sind ebenso bedeutsam. Zur Schuldenreduzierung veräußert Wijaya Karya Mautstraßenanteile im Wert von 449 Millionen USD und setzt so Kapital für margenstarke Design-Build-Finance-Pakete frei. Projektentwickler nutzen REITs an der Singapurer Börse, um stabilisierte Einzelhandelsanlagen zu recyceln und die Erlöse in neue Grundstücksankäufe zu stecken. Währenddessen konzentrieren sich neuartige Unternehmen wie NeutraDC ausschließlich auf Hyperscale-Datenparks, die mit der Politik zur digitalen Souveränität in Einklang stehen und Nischenmarktpositionen besetzen. Die Entwicklung des Marktes deutet auf wachsende Spezialisierung, allianzgetriebene Skalierung und ESG-geführte Qualifikationshürden hin, die den künftigen Wettbewerb prägen.

Marktführer der Indonesischen Gewerblichen Baubranche

PT PP(Persero) Tbk

PT Wijaya Karya Tbk

PT Total Bangun Persada Tbk

PT Nusa Raya Cipta Tbk

PT Adhi Karya Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Präsident Joko Widodo weihte PT Freeport Indonesias Kupferhütte in der Sonderwirtschaftszone Gresik ein, die weltgrößte Einzelstrang-Kupferanlage mit einer jährlichen Kapazität von 1,7 Millionen Tonnen und einem potenziellen staatlichen Einnahmen von 5,13 Milliarden USD.

- Februar 2025: PT Telkom Indonesia begann mit dem Bau eines 51-MW-Hyperscale-Rechenzentrums in Batam über seinen NeutraDC-Arm und stärkte damit die nationalen Ziele zur digitalen Souveränität.

- Januar 2025: PLN startete ein 4,4 Milliarden USD schweres Erzeugungs- und Netzausbauprogramm, das darauf ausgelegt ist, Indonesiens 8%-Wirtschaftswachstumsziel zu unterstützen.

- Januar 2025: Präsident Prabowo reservierte IDR 48,8 Billionen (3,13 Milliarden USD) bis 2029 für die Entwicklung der Hauptstadt Nusantara, während Malaysias Citadel Group zusätzlich IDR 6,5 Billionen für Wohn- und Bürogebäude zusagte.

Berichtsumfang des Indonesischen Gewerblichen Baumarkts

Der Bericht umfasst eine vollständige Hintergrundanalyse des Indonesischen Gewerblichen Baumarkts, einschließlich einer Bewertung der Wirtschaft, einer Marktübersicht, einer Marktgrößenschätzung für wichtige Segmente sowie aufkommender Trends im Markt, Marktdynamiken und wichtigen Unternehmensprofilen.

Der Indonesische Gewerbliche Baumarkt ist nach Typ segmentiert (Büros, Einzelhandel, Gastgewerbe, institutionell und sonstige). Der Bericht bietet Marktgröße und Prognosen für den Indonesischen Gewerblichen Baumarkt in Wert (USD) für alle oben genannten Segmente.

| Büro |

| Einzelhandel |

| Industrie und Logistik |

| Sonstige |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| DKI Jakarta |

| West-Java (Jawa Barat) |

| Ost-Java (Jawa Timur) |

| Rest von Indonesien |

| Nach Art des Gewerblichen Sektors | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Region | DKI Jakarta |

| West-Java (Jawa Barat) | |

| Ost-Java (Jawa Timur) | |

| Rest von Indonesien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indonesische Gewerbliche Baumarkt derzeit?

Der Markt wurde im Jahr 2025 auf 55,18 Milliarden USD geschätzt, wird für 2026 auf 59,64 Milliarden USD veranschlagt und soll bis 2031 einen Wert von 87,85 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Indonesischen Gewerblichen Baumarkts am schnellsten?

Industrie & Logistik expandiert mit einem CAGR von 8,93 % und übertrifft damit alle anderen Sektortypen dank E-Commerce- und Lieferketteninvestitionen.

Wie groß ist Jakartas Anteil an der nationalen gewerblichen Baulandschaft?

DKI Jakarta machte 2025 39,55 % des Marktanteils im Indonesischen Gewerblichen Baumarkt aus und spiegelt damit seine Rolle als kommerzielles Zentrum der Nation wider.

Welche Rolle spielt das KPBU-Schema bei der Projektfinanzierung?

KPBU-Strukturen ermöglichen es der Regierung, Risiken mit privaten Investoren zu teilen, was die öffentlichen Infrastrukturausgaben steigert und gleichzeitig ausländisches Kapital in gewerbliche Projekte zieht.

Warum gewinnen gemischt genutzte Entwicklungen in Indonesien an Beliebtheit?

Sie optimieren knappes städtisches Land, bündeln mehrere Einnahmequellen und richten sich nach transitorientierten Planungen, die lokale Regierungen aktiv fördern.

Welche Risikofaktoren könnten das Marktwachstum in den nächsten zwei Jahren verlangsamen?

Hohe Materialkosten, Genehmigungsverzögerungen und Überangebot in einigen Büro- und Einzelhandels-Teilmärkten stellen kurzfristige Gegenwindfaktoren dar, obwohl politische Reformen auf eine Erleichterung dieser Belastungen abzielen.

Seite zuletzt aktualisiert am: