Indonesien Gewerbeimmobilienmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

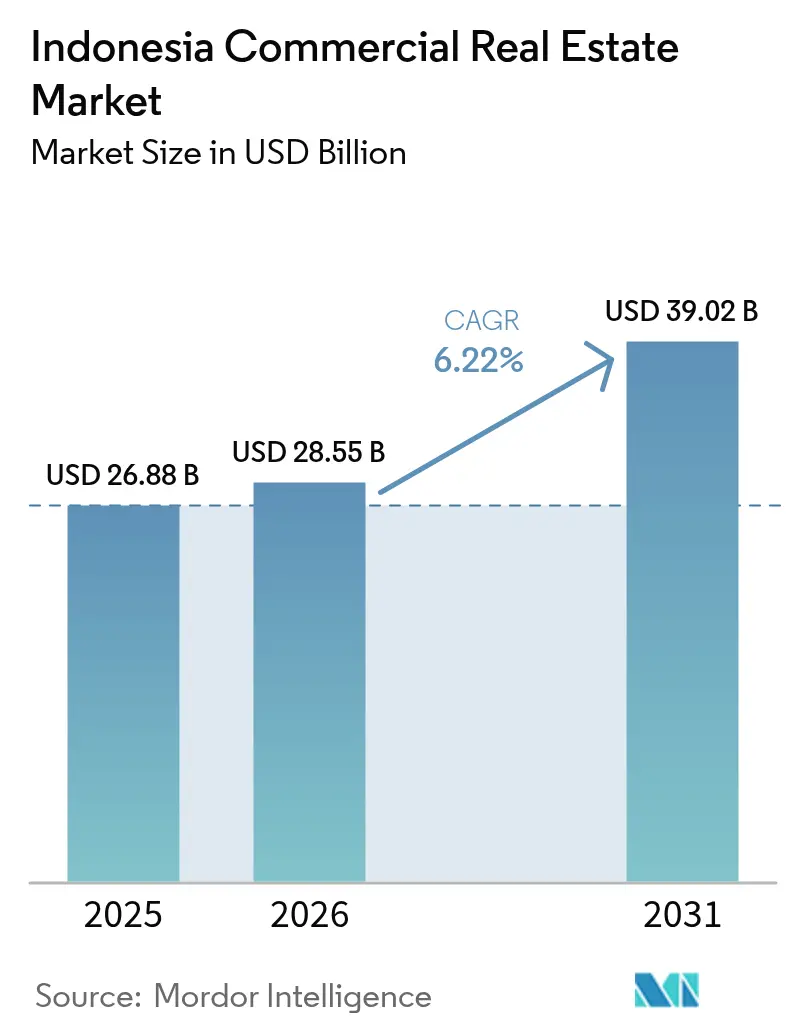

| Marktgröße im Basisjahr (2025) | 26.88 Milliarden US-Dollar |

| Marktgröße (2026) | 28.55 Milliarden US-Dollar |

| Marktgröße (2031) | 39.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

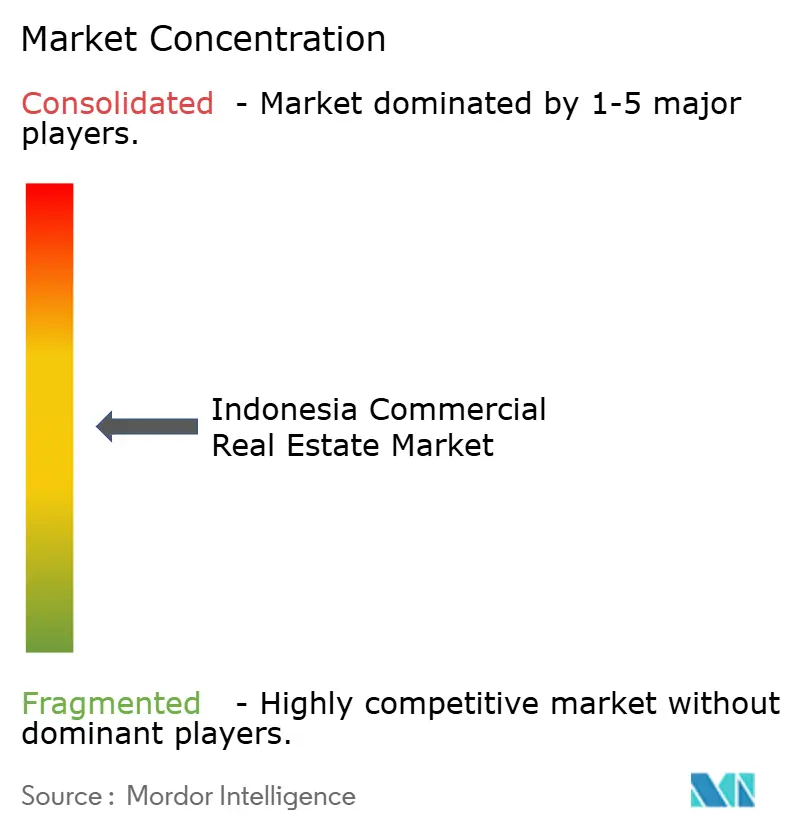

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Gewerbeimmobilienmarkt Analyse von Mordor Intelligence

Die Größe des indonesischen Gewerbeimmobilienmarktes wird voraussichtlich von 26,88 Milliarden USD im Jahr 2025 und 28,55 Milliarden USD im Jahr 2026 auf 39,02 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,22 % zwischen 2026 und 2031 entspricht[1]Gayatri Suroyo, "Indonesien kürzt Nusantara-Budget für 2025," Reuters, reuters.com. Die Nachfrage verlagert sich in Richtung Logistiklager, Hyperscale-Rechenzentrumsgelände und gemischt genutzte Projekte im Zusammenhang mit der Verlegung der Hauptstadt nach Nusantara, während traditionelle Büros der Klasse A in Jakarta mit zweistelligen Leerstandsquoten konfrontiert sind. Projektentwickler reagieren darauf, indem sie wenig genutzte Türme in flexible Arbeitsbereiche umwandeln, EDGE- oder LEED-Zertifizierungen anstreben, um Mietaufschläge zu erzielen, und Partnerschaften mit Energieversorgern eingehen, um die Stromversorgungssicherheit für Mieter digitaler Infrastruktur zu gewährleisten. Die Investitionsdynamik ist entlang neuer Mautstraßenkorridore und in Sekundärstädten am stärksten, wo Grundstücke noch günstig sind, die Erreichbarkeit jedoch verbessert wurde. Die Kapitalmarktliquidität begünstigt Sale-Leaseback- und REIT-Strukturen, die es Sponsoren ermöglichen, Eigenkapital schnell in Wachstumsanlagen zu reinvestieren.

Wichtigste Erkenntnisse des Berichts

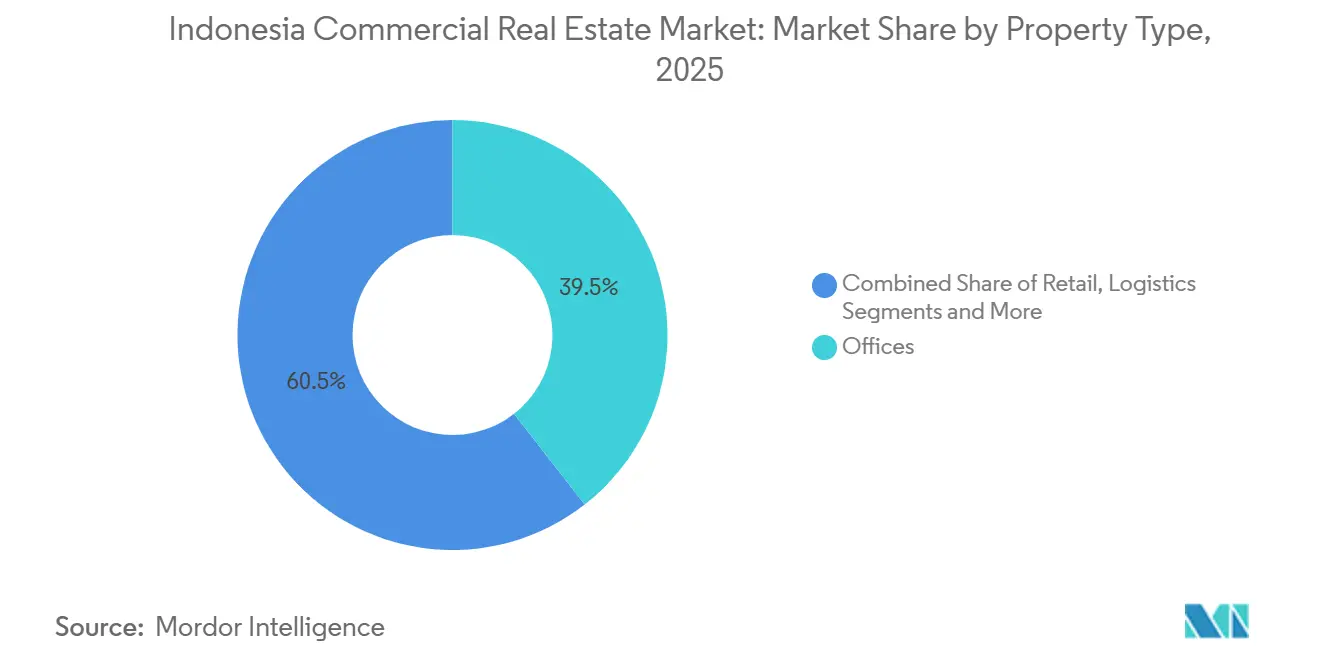

- Nach Immobilientyp führten Büros mit einem Anteil von 39,45 % am indonesischen Gewerbeimmobilienmarkt im Jahr 2025, während Logistik bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen wird.

- Nach Geschäftsmodell entfielen Vermietungen im Jahr 2025 auf 62,00 % der Größe des indonesischen Gewerbeimmobilienmarktes und sollen zwischen 2026 und 2031 mit einer CAGR von 7,20 % wachsen.

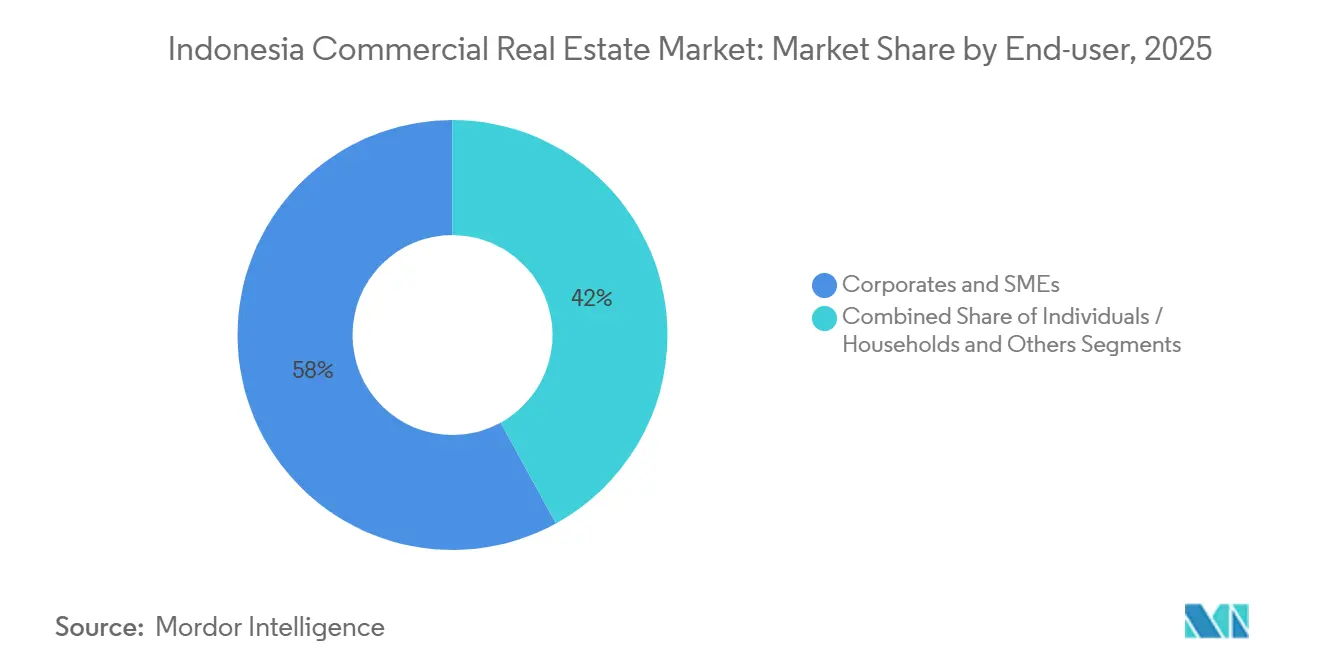

- Nach Endnutzer hielten Unternehmen und KMU im Jahr 2025 einen Anteil von 58,00 % am indonesischen Gewerbeimmobilienmarkt; E-Commerce-Drittlogistikdienstleister stellen mit einer CAGR von 9,88 % bis 2031 die am schnellsten wachsende Gruppe dar.

- Nach Geografie behielt Jakarta im Jahr 2025 einen Anteil von 25,20 % am indonesischen Gewerbeimmobilienmarkt, während der Rest von Indonesien bis 2031 voraussichtlich mit einer CAGR von 11,22 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Gewerbeimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von E-Commerce und Drittlogistik als Treiber für Logistik- und Lagernachfrage | +1.2% | Jakarta, Surabaya, Batam | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Hyperscale-Rechenzentrumsgeländen und Edge-Einrichtungen | +1.1% | Großraum Jakarta, Batam, Surabaya | Kurzfristig (≤ 2 Jahre) |

| Konnektivitätsmegaprojekte erschließen periphere Grundstücksreserven | +0.9% | Trans-Sumatra, Trans-Java, Sulawesi | Langfristig (≥ 4 Jahre) |

| Verlegung der Hauptstadt nach Nusantara als Katalysator für Büro- und Mischnutzungsentwicklung | +0.8% | Ostkalimantan, Balikpapan, Samarinda | Mittelfristig (2–4 Jahre) |

| Wachstum der Kühlkette und flexibler Fertigung in Sekundärstädten fördert spezialisierte Gewerbeparks | +0.6% | Semarang, Medan, Makassar, Karawang | Langfristig (≥ 4 Jahre) |

| Strengere kommunale Vorschriften für grünes Bauen treiben Sanierungen und Mietaufschlagsmöglichkeiten voran | +0.5% | Jakarta, Surabaya, Bandung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlegung der Hauptstadt nach Nusantara als Katalysator für Büro- und Mischnutzungsentwicklung

Regierungsministerien planen, ab Ende 2026 schrittweise nach Nusantara umzuziehen, was eine Pipeline zweckgebundener Büros der Klasse A, Hotels und öffentlicher Einrichtungen verankert[2]Indonesischer Rechenzentrumsverband, "Pipeline-Bericht 2025," idca.or.id . Der Grunderwerb innerhalb des 256.000 Hektar großen Kerngebiets beschleunigte sich Anfang 2025, wobei führende Projektentwickler Grundstücke mit Abschlägen sicherten, die sich realisieren dürften, sobald die unterstützenden Häfen und Stromnetze fertiggestellt sind. Die Vorvermietung erreichte bis Dezember 2025 18 % des geplanten Bestands, was auf eine vorsichtige, aber reale Mieterbereitschaft hindeutet. Vermieter in Jakarta reagieren darauf, indem sie teilweise leerstehende Etagen in Coworking-Suiten umwandeln, um Abflüsse auszugleichen. Insgesamt werden die beiden Städte als duales Zentrum fungieren, das die gesamte nationale Büronachfrage mittelfristig erhöht.

Expansion von E-Commerce und Drittlogistik als Treiber für Logistik- und Lagernachfrage

Der Bruttowert der Online-Einkäufe in Indonesien überstieg 2025 77 Milliarden USD, was Drittlogistikdienstleister dazu veranlasste, Hochdurchsatz-Umschlagspunkte und stadtrandnahe Fulfillment-Center innerhalb einer Zweitages-LKW-Reichweite von 200 Millionen Verbrauchern hinzuzufügen. Die durchschnittliche Mietdauer für Lagerflächen beträgt nun 5–7 Jahre, doppelt so lang wie bei Büros, was Vermietern planbare Cashflows verschafft. Allein die von SiCepat angekündigten automatisierten Sortierhubs werden den nationalen Bestand an Logistikflächen der Klasse A bis 2027 um fast 450.000 m² erhöhen. Kühlkettenkapazitäten wachsen am schnellsten, und Einrichtungen mit pharmazeutisch zertifizierter Temperaturkontrolle erzielen bis zu 30 % höhere Mietaufschläge gegenüber Umgebungstemperaturflächen. Die auf 48 Stunden verkürzte Zollabfertigung im Jahr 2024 schafft weitere Anreize für Händler, Lagerbestände im Inland statt in Singapur zu halten.

Konnektivitätsmegaprojekte erschließen periphere Grundstücksreserven

Die Mautstraße Medan–Binjai verkürzte die Fahrzeit zum Hafen Belawan nach ihrer Eröffnung im März 2025 von 90 auf 35 Minuten. Ähnliche Ausbauten entlang des 2.700 km langen Trans-Sumatra-Korridors bringen unerschlossene Grundstücke in die Investitionsüberlegungen von Logistik-, Lebensmittelverarbeitungs- und Leichtfertigungsunternehmen. Die Grundstückspreise in der Nähe neuer Autobahnkreuze stiegen zwischen 2024 und Anfang 2026 um 40–60 %, liegen aber immer noch weit unter denen innerhalb von Jabodetabek, was eine attraktive Arbitrage schafft. PPP-Strukturen gewähren Straßenbaukonsortien Erstrechte an angrenzenden Gewerbegrundstücken, was die Grenze zwischen Infrastrukturunternehmer und Immobilienentwickler verwischt. Langfristig wird prognostiziert, dass jede Milliarde Dollar, die in Straßen investiert wird, mehr als das Doppelte dieses Betrags an nachgelagertem Immobilienwert freisetzt.

REIT-Steueranreize beschleunigen institutionelle Investitionsströme

Die gesamte Pipeline-Kapazität in Jakarta erreichte Ende 2025 709 MW, ein Anstieg von 58 % gegenüber dem Vorjahr, angetrieben von Cloud-Dienstleistern und KI-Workload-Betreibern, die robuste Strom- und Konnektivitätsinfrastruktur fordern. Neue Vorschriften erlauben ausländisches Eigentum von bis zu 67 % an Rechenzentrumsunternehmen, was den Kapitalzufluss beschleunigt. Projektentwickler investieren gemeinsam in standorteigene Umspannwerke und Batteriespeicheranlagen, die die Vorabausgaben um 15–20 % erhöhen, aber die von Hyperscalern geforderte Verfügbarkeit von 99,95 % sicherstellen. Batam, nur 20 km von Singapurs Seekabellandepunkten entfernt, hat sich nach DAMACs Verpflichtung von 2,3 Milliarden USD im Februar 2025 als tragfähige Alternative für latenzempfindliches Computing etabliert. Mietlaufzeiten von 10–15 Jahren auf Triple-Net-Basis liefern rentenähnliche Renditen, die nicht mit Bürozyklen korrelieren.

Analyse der Hemmniswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechselkursvolatilität und höhere USD-Finanzierungskosten belasten Projektentwicklermargen | –0.9% | Landesweit, insbesondere Jakarta & Surabaya | Kurzfristig (≤ 2 Jahre) |

| Anhaltend hoher Leerstand und sinkende Effektivmieten in Büros im Zentralen Geschäftsviertel Jakarta | –0.7% | Zentrales Geschäftsviertel Jakarta, Sudirman, Kuningan | Kurzfristig (≤ 2 Jahre) |

| Steigende Klimarisikoprämien für Küstenobjekte | –0.6% | Nordjakarta, Küste Semarang, Surabaya | Langfristig (≥ 4 Jahre) |

| Unsicherer Finanzierungszeitplan für Nusantara verursacht Grundstücksblasen & Investorenzurückhaltung | –0.4% | Ostkalimantan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hoher Leerstand und sinkende Effektivmieten in Büros im Zentralen Geschäftsviertel Jakarta

Der Leerstand bei Büros der Klasse A im zentralen Geschäftsviertel Jakartas stieg im Dezember 2025 auf 23,7 %, da multinationale Mieter ihre Grundflächen als Reaktion auf hybrides Arbeiten reduzierten. Die Effektivmieten sanken um 9 % gegenüber dem Vorjahr, sobald Anreize wie mietfreie Zeiträume herausgerechnet wurden, was die Vermieterrenditen erodierte. Ältere, nicht zertifizierte Türme tragen die Hauptlast, was Eigentümer dazu veranlasst, obere Etagen für Serviced Apartments oder Coworking-Flächen umzuwidmen. Eine Nettovermietung von 180.000 m² pro Jahr impliziert, dass das Überangebot bis 2028 anhalten könnte. Investoren bewerten nun einen klaren Aufschlag für grünzertifizierte Gebäude, die konstant unter 12 % Leerstand aufweisen.

Wechselkursvolatilität und höhere USD-Finanzierungskosten belasten Projektentwicklermargen

Die Rupiah wertete 2025 um 7,3 % gegenüber dem US-Dollar ab, was die Schuldendienstverpflichtungen für Projektentwickler erhöhte, die in US-Dollar geliehen hatten, während sie Mieteinnahmen in Rupiah erzielten. Ein Baudarlehen von 80 Millionen USD zu 8,5 % Zinsen kostete allein aufgrund von Währungsbewegungen monatlich rund 1,1 Milliarden IDR (71.000 USD) mehr[3]Bank Indonesia, "Geldpolitik 2025," bi.go.id . Die Bank Indonesia hielt ihren Leitzins bis Anfang 2026 bei 6,00 %, um die Währung zu verteidigen, was die Baufinanzierung in Lokalwährung bei 11–12 % hielt. Kleinere Sponsoren ohne ausländische Partner verschoben Projekte oder ersetzten importierte Ausstattungen durch lokale Materialien, was die Qualitätsunterschiede im neuen Angebot verstärkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistik überholt die traditionelle Bürodominanz

Büros erfassten 2025 einen Anteil von 39,45 % am indonesischen Gewerbeimmobilienmarkt und behielten die numerische Führung, auch wenn die Vermietungsdynamik sich in Richtung Logistikparks verlagert. Die mit dem Bürobestand verbundene Größe des indonesischen Gewerbeimmobilienmarktes stabilisiert sich, da Eigentümer überschüssige Etagen in Rechenzentrumsschalen oder Servicebüros umwandeln. Logistikimmobilien hingegen sollen bis 2031 mit einer CAGR von 9,12 % wachsen, angetrieben durch E-Commerce, regionale Handelsabkommen und Kühlkettenanforderungen. Die Nachfrage nach Hyperscale-Rechenzentrumsgrundstücken innerhalb von Industriegebieten zeigt, wie digitale Infrastruktur die traditionelle Industriekategorie verändert.

Schnelle Zyklusanforderungen haben Mikro-Fulfillment-„Dark Stores” in Wohngebieten hervorgebracht, was die Grenzen zwischen Einzelhandel und Logistik verwischt. Rechenzentrumsgelände sichern 10–15-jährige Triple-Net-Mietverträge, die das Betriebsrisiko auf Mieter verlagern, was renditeorientierte Institutionen anspricht. Einzelhandelsflächen, die durch den Online-Einkauf unter Druck stehen, erfinden sich durch erlebnisorientierte Formate wie Food Halls und Unterhaltungszentren neu, die bis Ende 2025 Besucherfrequenz-Erholungsraten von über 90 % des Vor-Pandemie-Niveaus verzeichneten. Gastgewerbe- und Kühllagerobjekte unter dem Label „Sonstige” profitieren vom Tourismusaufschwung bzw. von der pharmazeutischen Distribution und bieten Projektentwicklern, die traditionell auf Büropipelines ausgerichtet sind, Diversifizierungsmöglichkeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Vermietungsdominanz spiegelt Kapitalerhaltung wider

Vermietungen machten 2025 62,00 % des gesamten Wertes des indonesischen Gewerbeimmobilienmarktes aus, was die Präferenz von Unternehmen für Bilanzflexibilität inmitten von Währungsschwankungen widerspiegelt. Die dem Vermietungs-Cashflow zuzurechnende Größe des indonesischen Gewerbeimmobilienmarktes soll bis 2031 mit einer CAGR von 7,20 % steigen, unterstützt durch Sale-Leaseback-Transaktionen, die es Sponsoren ermöglichen, Kapital schnell zu reinvestieren. Multinationale Mieter schätzen die Möglichkeit, Flächen je nach sich ändernder Nachfrage oder potenzieller Verlagerung nach Nusantara zu vergrößern oder zu verkleinern.

Verkaufstransaktionen bleiben in Industriegrundstücken und Bürostockwerken im Stockwerkeigentum verankert, die für vermögende Privatpersonen attraktiv sind, die Inflationsabsicherungen suchen. REIT-Manager setzten im November 2024 mehr als 130 Millionen USD für Akquisitionen ein, häufig im Sale-Leaseback-Format, das anfängliche Renditen von 8–9 % und eingebettete Eskalationen sichert. Kreditwürdige Drittlogistikdienstleister schließen 5- bis 7-jährige Triple-Net-Mietverträge ab, was es Lagerportfolios ermöglicht, institutionellen Status zu erlangen, der in Indonesien bisher schwer erreichbar war. Der Erfolg dieses Modells katalysiert Gespräche über forderungsbesicherte Wertpapiere, die an langfristige Logistikmieten geknüpft sind.

Nach Endnutzer: E-Commerce-Drittlogistikdienstleister definieren Nachfragetreiber neu

Unternehmen und KMU hielten 2025 einen Anteil von 58,00 % am indonesischen Gewerbeimmobilienmarkt, der Finanzdienstleistungen, professionelle Dienstleistungen und Montagebetriebe umfasst. E-Commerce-Drittlogistikdienstleister expandieren jedoch mit einer CAGR von 9,88 % bis 2031, der stärksten Dynamik unter den Nutzergruppen, da Same-Day-Delivery-Erwartungen zunehmen. Ein einziger 10.000 m² großer Sortierhub kann achtmal so viele tägliche LKW-Bewegungen erzeugen wie ein gleichwertiges Büro, was Vermieter dazu zwingt, breitere Wendekreise und 24-Stunden-Zugang zu planen.

Einzelinvestoren kaufen kleine Einzelhandelsflächen im Stockwerkeigentum hauptsächlich in Sekundärstädten, wo die Preise noch erschwinglich sind. Staatliche Anforderungen für regionale Pharma-Distributionszentren bis 2027 lenken die Nachfrage des öffentlichen Sektors in temperaturkontrollierte Lager in Medan und Makassar. Folglich bietet die Segmentierung nach Label – Unternehmen, Drittlogistik, öffentlich – weniger Prognosewert als Kennzahlen wie Laderampenkapazität, lichte Höhe und Stromredundanz, was Bewerter in Richtung betriebsintensiver Rahmenwerke statt einfacher Nutzerkategorien drängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Jakarta machte 2025 25,20 % des Wertes des indonesischen Gewerbeimmobilienmarktes aus, angetrieben durch seinen tiefen Mieter-Pool und etablierte Bewertungsmaßstäbe. Effektivmieten für Büros der Klasse A im Goldenen Dreieck liegen 20–30 % über denen in Surabaya oder Bandung, doch der Leerstandsdruck dämpft das Gesamtumsatzwachstum. Der Rest von Indonesien soll die schnellste Expansion des Landes verzeichnen und bis 2031 mit einer CAGR von 11,22 % wachsen, da Mautstraßenprojekte die Frachtzeiten verkürzen und günstigeres Land erschließen. Batam entwickelt sich aufgrund seiner Seekabelkonnektivität und Nähe zu Singapur zu einem Rechenzentrumshotspot, was durch DAMACs 2,3-Milliarden-USD-Gelände, das sich derzeit im Bau befindet, veranschaulicht wird.

Surabaya mit seiner Automobillieferkette im nahe gelegenen Gresik trägt rund 12 % der nationalen Gewerbeimmobilienaktivität bei. Der Leerstand bei erstklassigen Büros liegt bei 14,3 %, deutlich niedriger als in Jakarta, was Back-Office-Hubs für globale Banken angezogen hat. Bandung und Semarang nutzen neue Trans-Java-Abschnitte, um zu Fulfillment-Knoten für FMCG und Bekleidung zu werden, und absorbierten 2025 gemeinsam mehr als 200.000 m² Lagerfläche. Medans Kühlketten-Vermietungsdynamik steht im Einklang mit den Palmöl-Downstream-Politiken und der Exportorientierung Nordsumatra.

Risikobereinigte Renditen divergieren je nach Standort: Kernjakarta-Büros der Klasse A wurden 2025 zu Kapitalisierungsraten von 7,5–8,5 % gehandelt, während Objekte in Sekundärstädten eher bei 10–11 % lagen, um dünnere Käuferpools und längere Vermietungszeiten zu kompensieren. Küstenabsenkungen fügen in Nordjakarta und Semarang Klimarisikoprämien hinzu, wo Versicherer 15–20 % mehr als im Binnenland Bandung oder im erhöht gelegenen Makassar verlangen. Projektentwickler in hochwassergefährdeten Zonen erhöhen Erdgeschosse und installieren dauerhafte Barrieren, was die Baukosten um 8–10 % erhöht, aber einen breiteren Finanzierungszugang und das Vertrauen der Mieter erschließt.

Wettbewerbslandschaft

Die führenden Projektentwickler auf dem indonesischen Gewerbeimmobilienmarkt, Sinarmas Land, Agung Podomoro Land, Lippo Karawaci, Ciputra Development und Summarecon Agung, machen gemeinsam einen relativ begrenzten Anteil des Gesamtangebots aus, was den Markt fragmentiert und wettbewerbsintensiv macht. Große integrierte Township-Entwickler balancieren häufig mehrere Anlageklassen in ihren Portfolios, während kleinere und spezialisierte Akteure durch schnellere Projektabwicklung und Nischensegmente konkurrieren. Gleichzeitig verkürzen Proptech-Plattformen wie Pinhome und SpaceStock Vermietungszyklen durch die Digitalisierung von Inseraten und Zahlungsprozessen, was traditionelle Projektentwickler und Makler dazu ermutigt, ähnliche digitale Fähigkeiten zu übernehmen.

Nachhaltigkeit ist ebenfalls zu einem wichtigen Wettbewerbsdifferenziator geworden. Gebäude, die nach grünen Standards wie EDGE-Zertifizierung und LEED zertifiziert sind, ziehen zunehmend stärkeres Mieterinteresse und stabile Belegungsquoten an, selbst in Zeiten des Büroüberangebots. Da die ökologische Leistung für Unternehmensmieter und Investoren immer wichtiger wird, verkaufen einige Projektentwickler, denen das Kapital für grüne Sanierungen fehlt, Objekte an nachhaltigkeitsorientierte Investmentfonds, die Energieeffizienz-Upgrades finanzieren können.

Gleichzeitig erlebt das Logistik- und Industriesegment eine tiefere internationale Zusammenarbeit. Partnerschaften zwischen indonesischen Projektentwicklern und ausländischen Betreibern, insbesondere aus Japan und Singapur, helfen dabei, Kühlkettenlogistikeinrichtungen und großflächige Distributionsparks zu erweitern und gleichzeitig fortschrittliche Automatisierungs- und Energiemanagementsysteme einzuführen. Digitale Infrastruktur entwickelt sich zu einem weiteren Wettbewerbsbereich, wobei Industriegebiete zunehmend Rechenzentrumskapazitäten in ihre Entwicklungen integrieren, um zusätzliche infrastrukturbezogene Einnahmequellen zu erschließen. Eine kürzliche Partnerschaft von RDTX Group mit einem in Singapur ansässigen Colocation-Anbieter veranschaulicht diese Konvergenz zwischen Industrieimmobilien und digitaler Infrastruktur.

Beratungs- und Maklerunternehmen wie JLL, CBRE und Colliers erweitern ebenfalls ihre Fähigkeiten durch datengestützte Tools, darunter KI-gestützte Bewertungs-Dashboards und Kohlenstoff-Tracking-Module. Während diese Plattformen die Analysen für Unternehmensnutzer und Investoren verbessern, ist der Maklermarkt weiterhin stark auf lokale Beziehungen und Marktkenntnisse angewiesen, was Boutique-Agenturen ermöglicht, insbesondere in Sekundärstädten und bei spezialisierten Mietervertretungsdienstleistungen präsent zu bleiben.

Marktführer der indonesischen Gewerbeimmobilienbranche

Sinarmas Land

Agung Podomoro Land

Lippo Karawaci

Ciputra Development

RDTX Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: DAMAC Properties unterzeichnete einen 2,3-Milliarden-USD-Vertrag mit dem indonesischen Investitionskoordinierungsausschuss zum Bau eines 150-MW-Rechenzentrumsgeländes in Batam mit stufenweiser Fertigstellung bis 2028

- Januar 2025: SiCepat verpflichtete sich zu 456 Millionen USD, um bis 2027 450.000 m² automatisierter Sortierhubs in 12 Städten hinzuzufügen, die jeweils in der Lage sind, täglich 1 Million Pakete zu verarbeiten

- Dezember 2024: Sinarmas Land erwarb 500 ha in der Nähe von Nusantara für ein gemischt genutztes Township, dessen Baubeginn für Mitte 2026 geplant ist.

- November 2024: Danareksa DIRE erwarb acht Objekte für 133 Millionen USD im Rahmen von Sale-Leaseback-Konditionen und leitete damit Liquidität an regionale Projektentwickler weiter, während langfristige Mieten gesichert wurden

Berichtsumfang des indonesischen Gewerbeimmobilienmarktes

Gewerbeimmobilien, Anlageobjekte oder Renditeobjekte sind darauf ausgerichtet, einen Gewinn zu erzielen, entweder aus Kapitalgewinnen oder Mieteinnahmen. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des indonesischen Gewerbeimmobilienmarktes zu liefern. Der indonesische Gewerbeimmobilienmarkt ist nach Typ (Büros, Einzelhandel, Industrie, Logistik, Mehrfamilienhäuser und Gastgewerbe) und Schlüsselstädten (Jakarta, Surabaya und Semarang) segmentiert. Der Bericht bietet Marktgrößen- und Prognosewerte (Milliarden USD) für alle oben genannten Segmente.

| Büros |

| Einzelhandel |

| Logistik |

| Sonstige |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen und KMU |

| Sonstige |

| Jakarta |

| Surabaya |

| Bandung |

| Semarang |

| Medan |

| Rest von Indonesien |

| Nach Immobilientyp | Büros |

| Einzelhandel | |

| Logistik | |

| Sonstige | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Endnutzer | Privatpersonen / Haushalte |

| Unternehmen und KMU | |

| Sonstige | |

| Nach Geografie | Jakarta |

| Surabaya | |

| Bandung | |

| Semarang | |

| Medan | |

| Rest von Indonesien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Gewerbeimmobilienmarkt im Jahr 2026?

Er wird auf 28,55 Milliarden USD geschätzt und soll bis 2031 einen Wert von 39,02 Milliarden USD erreichen.

Welcher Immobilientyp wächst am schnellsten?

Logistikimmobilien sollen bis 2031 aufgrund von E-Commerce- und Drittlogistiknachfrage mit einer CAGR von 9,12 % wachsen.

Welcher Anteil der Aktivität entfällt auf Vermietungen?

Mietverträge machten 2025 62,00 % des Wertes aus und werden bis 2031 das dominante Modell bleiben.

Welche Region bietet das höchste prognostizierte Wachstum?

Der Rest von Indonesien, der Batam, Makassar und Sulawesi-Hubs umfasst, soll bis 2031 eine CAGR von 11,22 % erzielen.

Wie wirken sich Nachhaltigkeitsvorschriften auf Vermieter aus?

Jakartas Energiecode von 2025 schreibt Sanierungen vor; zertifizierte Türme erzielten Mietaufschläge von 8–12 % und höhere Belegungsquoten.

Seite zuletzt aktualisiert am: