Größe und Marktanteil des kanadischen Marktes für gewerblichen Hochbau

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

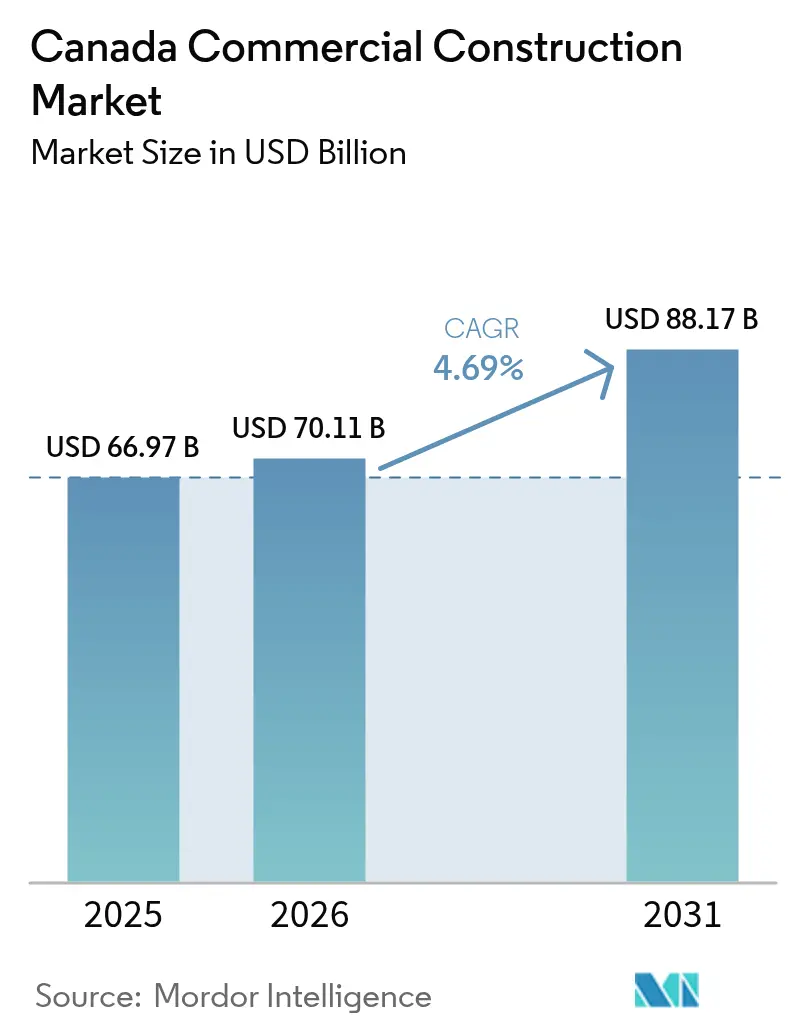

| Marktgröße im Basisjahr (2025) | 66.97 Milliarden US-Dollar |

| Marktgröße (2026) | 70.11 Milliarden US-Dollar |

| Marktgröße (2031) | 88.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für gewerblichen Hochbau von Mordor Intelligence

Das Marktvolumen des kanadischen Marktes für gewerblichen Hochbau wird voraussichtlich von 66,97 Milliarden USD im Jahr 2025 auf 70,11 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,69 % über den Zeitraum 2026–2031 ein Volumen von 88,17 Milliarden USD erreichen.

Die steigende Nachfrage nach Rechenzentren und Logistikzentren lenkt Kapital von traditionellen Bürotürmen um, während eine öffentliche Infrastrukturpipeline im Wert von 159 Milliarden USD gemischt genutzte Stadtquartiere verankert, die bürgerliche, Einzelhandels- und Gastgewerbenutzungen miteinander verbinden. Die Finanzierungsbedingungen haben sich seit der Leitzinssenkung im Januar 2025 entspannt, dennoch bleiben Projektentwickler selektiv, da die Baukosteninflation den Verbraucherpreisindex weiterhin übertrifft. Die modulare Bauweise gewinnt an Bedeutung, da Auftragnehmer Zeitpläne verkürzen und sich gegen Fachkräftemangel absichern wollen, doch inkonsistente kommunale Genehmigungsverfahren verlangsamen eine breite Einführung. Zusammengenommen verändern diese Kräfte, wie, wo und von wem der kanadische Markt für gewerblichen Hochbau bebaut wird.

Wichtigste Erkenntnisse des Berichts

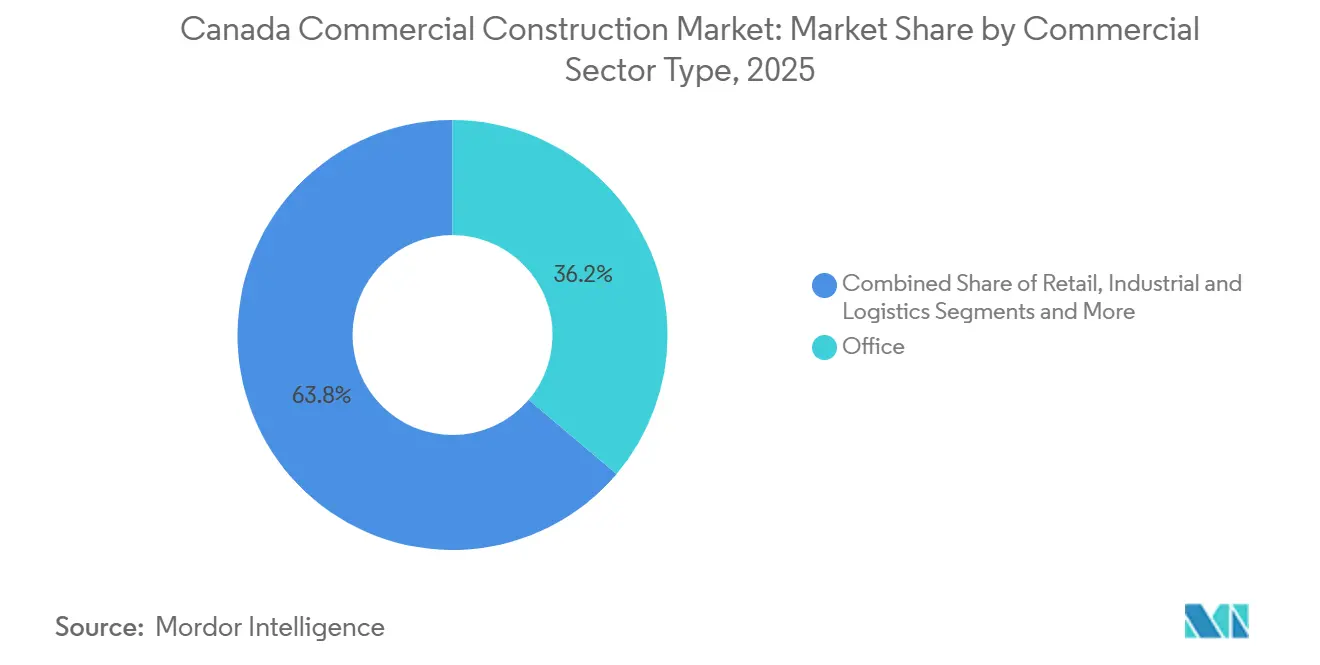

- Nach Art des Gewerbesektors führte Bürofläche mit einem Anteil von 36,2 % am kanadischen Markt für gewerblichen Hochbau im Jahr 2025, während Industrie- und Logistikimmobilien bis 2031 voraussichtlich mit einer CAGR von 5,23 % wachsen werden.

- Nach Bauart entfiel auf Neubauaktivitäten im Jahr 2025 ein Anteil von 77,2 % am Marktvolumen des kanadischen Marktes für gewerblichen Hochbau, während Renovierungsarbeiten im Zeitraum 2026–2031 mit einer CAGR von 5,09 % zunehmen.

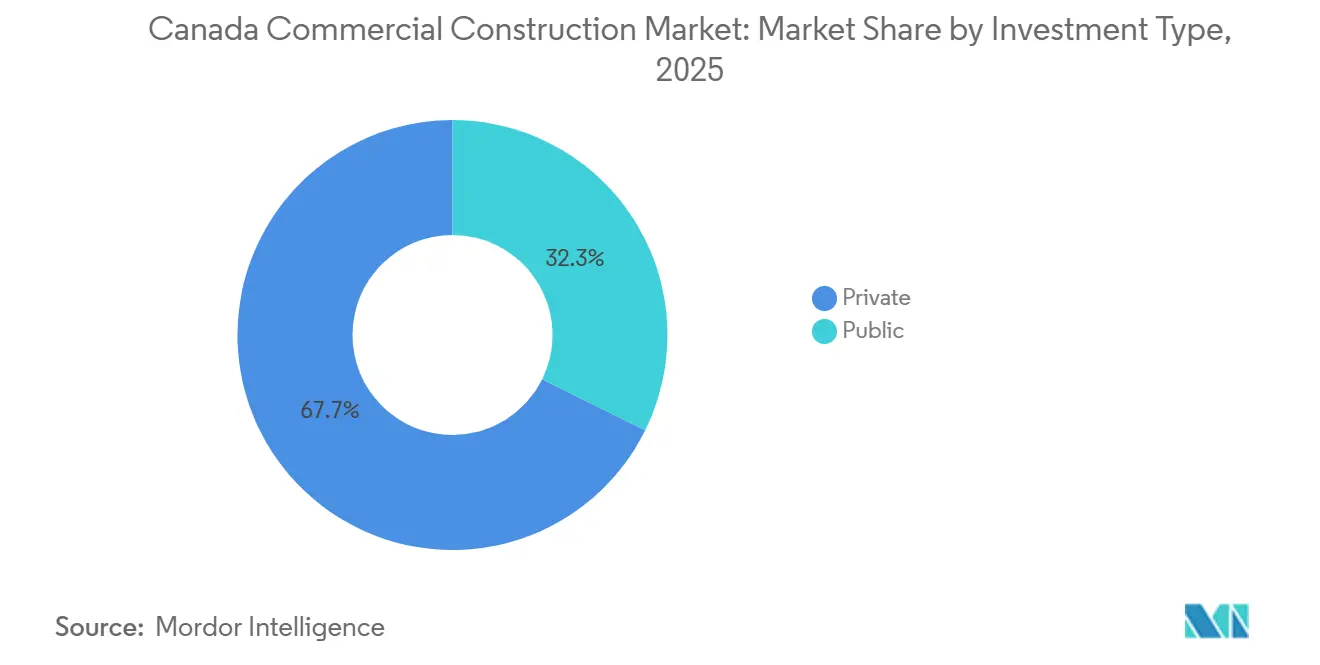

- Nach Investitionsquelle trug privates Kapital im Jahr 2025 67,7 % der Gesamtausgaben bei, die öffentlichen Ausgaben werden jedoch bis 2031 voraussichtlich eine CAGR von 5,05 % verzeichnen.

- Nach Provinz entfiel auf Ontario im Jahr 2025 ein Anteil von 34,1 % am Marktvolumen des kanadischen Marktes für gewerblichen Hochbau, und British Columbia wird voraussichtlich die höchste CAGR von 5,41 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Marktes für gewerblichen Hochbau

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei Rechenzentren und kritischen Infrastruktureinrichtungen | +1.4% | British Columbia, Alberta, Ontario, Quebec | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Logistik- und Lagereinrichtungen | +1.2% | Ontario, British Columbia, Quebec | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Infrastrukturpipelines zur Unterstützung institutioneller und kommunaler Bauprojekte | +0.8% | Ontario, Quebec, British Columbia | Mittelfristig (2–4 Jahre) |

| Sanierungs- und Dekarbonisierungsprogramme | +0.6% | Städtische Kernbereiche im gesamten Land | Langfristig (≥ 4 Jahre) |

| Einführung von modularer und vorgefertigter Bauweise | +0.5% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei Rechenzentren und kritischen Infrastruktureinrichtungen steigert die Nachfrage nach Spezialbaumaßnahmen

Hyperscale-Projekte binden Fachkräfte und Umspannwerkskapazitäten in erheblichem Umfang. BCE eröffnete im Juni 2025 die erste Phase seines Kamloops-Campus mit 73 MW, während eStruxture und Vantage jeweils neunstellige Finanzierungsrunden sicherten, um in wasserreichen Provinzen zu wachsen. QScales geplanter Ontario-Komplex im Wert von 1,85–2,96 Milliarden USD würde zu den größten Einphasen-Bauprojekten des Landes zählen. Versorgungsunternehmen in British Columbia und Quebec beschleunigen Netzanschlüsse für Kunden der digitalen Infrastruktur und verschieben dabei gelegentlich andere Industrieanschlüsse, um Kapazitäten freizusetzen. Diese kapitalintensiven Bauprojekte halten Spezialauftragnehmer weit über 2027 hinaus ausgelastet[1]BCE Inc., „BCE eröffnet erste Phase des 73-MW-Datencampus Kamloops, Juni 2025,” bce.ca.

Ausbau von Logistik- und Lagereinrichtungen treibt Aktivitäten bei Industriebauprojekten an

Die zunehmende Durchdringung des E-Commerce hält die Nachfrage nach großformatigen Lagerhallen mit Kühlketten- und Last-Mile-Kapazitäten aufrecht. Metro British Columbia fertigstellte im Jahr 2025 4,3 Millionen ft² Industriefläche, davon die Hälfte als maßgeschneiderte Bauten für Spezialmieter. Die nationale Verfügbarkeit sank auf 5,0 %, obwohl der Baubeginn ein Fünfjahrestief erreichte, was auf potenzielle Angebotsengpässe bis 2027 hindeutet. Hafenausbauten in British Columbia und Quebec fördern neue Logistikparks in angrenzenden Gemeinden, wo die Grundstückspreise weiterhin zweistellig steigen. Große Einzelhändler wie Amazon und Walmart verankern Fulfillment-Cluster, die Drittanbieter und Verpackungsunternehmen anziehen[2]Hafenbehörde Montréal, „Aktualisierung zur Erweiterung des Containerterminals 2025,” port-montreal.com.

Öffentliche Infrastrukturpipelines zur Unterstützung institutioneller und kommunaler Bauprojekte

Regierungen nutzen mehrjährige Kapitalbudgets, um gewerbliche Stadtquartiere rund um Bahnhöfe und Krankenhausgeländen zu entwickeln. Der Haushalt 2025 sah 85 Milliarden USD für Verkehrskorridore und 22,2 Milliarden USD für Verteidigungsanlagen vor, was Baugenehmigungsverfahren beschleunigt und eine langfristige Nachfrage signalisiert. Gesundheitsversorgungssanierungen in British Columbia und Ontario ziehen private Einzelhandels- und Gastgewerbeprojekte an, die dem klinischen Personal und dem Patientenaufkommen folgen. Die Eglinton Crosstown LRT und die Ontario Line haben Hunderte von Hektar für Umzonierungen erschlossen und Grundstückszusammenlegungen im Midtown-Bereich Ontarios ausgelöst. Ähnliche Dynamik ist in Quebec sichtbar, wo neue REM-Stationen die Entwicklungszyklen verkürzen[3]Parlamentarischer Haushaltsbeauftragter, „Ausblick auf das Portfolio Infrastruktur und Gemeinschaften 2025–26,” pbo-dpb.gc.ca .

Sanierungs- und Dekarbonisierungsprogramme steigern gewerbliche Renovierungsarbeiten

Bundesanreize lenken Kapital in Bestandsgebäude um. Der Tiefensanierungs-Beschleuniger fördert Gebäudehüllenverbesserungen und Wärmepumpeninstallationen, die den Energieverbrauch um 30 % oder mehr senken können. Versorgungsrabatte, die bis zu 40 % der Sanierungskosten abdecken, verkürzen die Amortisationszeiten, selbst bei erhöhten Kreditkosten. Büroinhaber, die Premiummieten anstreben, verfolgen eine LEED-Rezertifizierung, die im Jahr 2025 um 8–12 % höhere Mieten erzielte. Aktualisierte kommunale Bauvorschriften schreiben nun Tiefensanierungen vor, wenn wesentliche Baugenehmigungen beantragt werden, was einen stetigen Auftragsrückstand bis zum Ende des Jahrzehnts sichert.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zinssätze und angespannte Finanzierungsbedingungen | −0.9% | Calgary, Edmonton, Sekundärmärkte | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Baugewerbe | −0.7% | British Columbia, Ontario | Mittelfristig (2–4 Jahre) |

| Materialpreisvolatilität und lange Lieferzeiten | −0.4% | Stahlintensive Projekte im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zinssätze und angespannte Finanzierungsbedingungen verzögern private Bauprojekte

Selbst nach der Zinssenkung im Januar 2025 sind Banken vorsichtig. Eigenkapitalanforderungen übersteigen nun 30 % für spekulative Bauprojekte, was neue Bürostarts in Albertas Märkten mit hohem Leerstand einfriert. Baufinanzierungsaufschläge weiteten sich bis Ende 2025 auf 250 Basispunkte aus, was mittelständische Projektentwickler in Richtung teurerer privater Schuldfinanzierung drängt. Öffentliche Projekte und maßgeschneiderte Bauten dominieren die aktuellen Pipelines, da sie stärkere Sicherheiten bieten. Bis sich der Leerstand normalisiert, werden konventionelle Büros nur begrenzte Baubeginne verzeichnen.

Fachkräftemangel, steigende Kosten und Ausführungsrisiken

Kanada benötigt bis 2032 mehr als 85.000 zusätzliche Bauarbeiter, doch die Abschlüsse von Berufsausbildungen hinken den Renteneintritten hinterher. Der mittlere Stundenlohn für Elektriker in Ontario erreichte im Jahr 2025 25,16 USD, ein Anstieg von 14 % in zwei Jahren. Auftragnehmer verzichten häufig auf Angebotsabgaben, weil sie keine Mitarbeiter für die Stellen finden können, was die tatsächliche Nachfrage verschleiert. Eine neue Allianz für Wohnungsbau und Baugewerbe zielt darauf ab, die Anerkennung ausländischer Berufsqualifikationen zu vereinfachen, doch provinzielle Unterschiede verlangsamen die Umsetzung. Steigende Lohnkosten werden nun häufiger als Materialkosten als das größte Budgetrisiko genannt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des Gewerbesektors: Rechenzentren definieren das Industriewachstum neu

Industrie- und Logistikimmobilien sind bis 2031 auf eine CAGR von 5,23 % ausgerichtet, angetrieben durch Hyperscale-Rechenzentren und E-Commerce-Hubs, die komplexe Strom- und Kühlsysteme erfordern. Büroflächen machten im Jahr 2025 noch 36,2 % des Bauvolumens aus, doch neue Baubeginne gingen zurück, da der Leerstand, obwohl mit 18,0 % niedriger, weit über dem Niveau von 2019 liegt. Rückkehr-ins-Büro-Regelungen großer Banken und Ontarios Fünf-Tage-Mandat sorgten für eine Netto-Absorption von 2,2 Millionen ft², doch überschüssige Untermietflächen halten Projektentwickler vorsichtig. Der Einzelhandelsbau bevorzugt nun Foodhallen und Unterhaltungsanker, während Gastgewerbe-, gesundheitsnahe und gemischt genutzte Standorte von großen institutionellen Mietern in der Nähe profitieren. Insgesamt lenken Anreize zur adaptiven Wiederverwendung und zur Belebung der Innenstädte den Einzelhandel in Richtung der Umwandlung ungenutzter Büros in erlebnisorientierte Erdgeschossflächen.

Die Abwanderung von Mietern in Richtung Qualität vertieft die Klassenspaltung, wobei der Leerstand bei Klasse AAA und A bei 9,3 % gegenüber 17,8 % bei Klasse B und C liegt. CIBC Square Phase 2 lieferte im Jahr 2026 1,75 Millionen ft² und sicherte sich eine vollständige Vorvermietung durch Finanzunternehmen, die eine Konsolidierung anstreben. Metro British Columbia fügte im Jahr 2025 4,3 Millionen ft² Industriefläche hinzu, davon die Hälfte als maßgeschneiderte Bauten für Kühlketten- und Last-Mile-Lieferung. Rechenzentren in dieser Kategorie kosten nun mehr als 300 USD pro ft² aufgrund redundanter Stromversorgung, Flüssigkühlung und seismischer Ingenieurtechnik. Einzelhandelsentwickler priorisieren weiterhin die adaptive Wiederverwendung, unterstützt durch kommunale Zuschüsse, die Projekte zur Innenstadtrevitalisierung fördern.

Nach Bauart: Renovierung gewinnt unter Dekarbonisierungsvorgaben an Dynamik

Neubauten hielten im Jahr 2025 noch 77,2 % des Volumens, doch Renovierungen werden voraussichtlich mit einer CAGR von 5,09 % zunehmen, da strengere Energievorschriften greifen. Der Fonds des Tiefensanierungs-Beschleunigerprogramms in Höhe von 148 Millionen USD zielt auf Gebäude aus der Zeit vor 2000 für Gebäudehüllen-, HLK- und Automatisierungsverbesserungen ab. Vermieter in Ontario und British Columbia, die im Jahr 2025 LEED Gold oder Platin erlangten, erzielten Mietaufschläge von 8–12 %, die Sanierungsbudgets von 20–30 USD pro ft² rechtfertigen. Büro-zu-Wohnraum-Umwandlungen nehmen in Calgary und Edmonton zu, wo Leerstandsquoten von über 25 % einige Türme obsolet machen. In den Jahren 2024–2025 eingeführte Provinzvorschriften lösen nun umfassende Sanierungen aus, wenn wesentliche Baugenehmigungen beantragt werden.

Industrie- und Logistiknutzer bevorzugen weiterhin Neubauten, da ältere Gebäudehüllen keine lichten Höhen von 40 ft oder schwere Bodenlasten erfüllen können. Alle Rechenzentren sind Neubauprojekte, die Spezialarbeitskräfte für Flüssigkühlinstallationen und redundante Stromversorgungen binden. Einzelhandel und ältere Büros dominieren Renovierungspipelines und fügen Foodhallen, Fitnessstudios und Co-Working-Bereiche hinzu, um gegenüber dem E-Commerce wettbewerbsfähig zu bleiben. Das Programm der Canada Infrastructure Bank erfordert mindestens 30 % Energieeinsparungen zur Freigabe von Kapital, was tiefgreifende statt inkrementelle Verbesserungen erzwingt. Diese regulatorischen und finanziellen Kräfte sichern eine anhaltende Nachfrage nach Renovierungen bis 2031.

Nach Investitionsquelle: Öffentliche Ausgaben verankern institutionelle Stadtquartiere

Private Investoren stellten im Jahr 2025 67,7 % des Kapitals bereit, doch die öffentliche Finanzierung wird voraussichtlich mit einer CAGR von 5,05 % wachsen, angeführt von Krankenhäusern, Nahverkehrslinien und kommunalen Projekten, die gemischt genutzte Stadtquartiere entwickeln. Ottawas Infrastrukturplan über 159 Milliarden USD bis 2030 bündelt Gerichtsgebäude und Büros mit angrenzenden Entwicklungsrechten. Gesundheitsversorgungssanierungen in British Columbia und Ontario lösen Wellen von Einzelhandels-, Wohnungs- und Büronachfrage in fußläufiger Entfernung aus. Öffentlich-private Partnerschaften im Nahverkehr wie die Ontario Line und Quebecs REM ermöglichen es Konsortien, Luftrechte zu monetarisieren, während Regierungen die Basisinfrastruktur finanzieren. Bundesgrüne Zuschüsse im Wert von 298 Millionen USD für 2025–2026 verlagern die Ausgaben weiter in Richtung der Aufwertung kommunaler Einrichtungen.

Privates Kapital konzentriert sich nun auf maßgeschneiderte Industrieflächen und Rechenzentren, wo Mieterbonitäten und langfristige Mietverträge die Kreditvergabe risikoärmer machen. Spekulative Bürotürme haben in Märkten mit hohem Leerstand pausiert, was Investoren in Richtung adaptiver Wiederverwendung und risikoärmerer Renovierungen lenkt. Öffentliche Ausgaben wirken antizyklisch und glätten Auftragsrückstände von Auftragnehmern, wenn private Projekte ins Stocken geraten. Ontario und Quebec erhalten fast 60 % der Bundesinfrastrukturmittel, was anderen Provinzen dünnere Pipelines hinterlässt. Pensionsfonds und REITs finanzieren sich zunehmend selbst oder greifen auf private Schuldenmärkte zurück und umgehen damit die strengeren Baufinanzierungsstandards der Banken.

Geografische Analyse

Ontario hielt im Jahr 2025 34,1 % des nationalen Bauvolumens, da CIBC Square Phase 2 und Union Centre voranschritten, doch ein Büroleerstand von 18,0 % verlagerte Kapital in Richtung suburbaner Rechenzentren und Logistikprojekte in Mississauga, Brampton und Vaughan. Die Netto-Absorption erreichte 2,2 Millionen ft², nachdem Banken Büropflichten wiederherstellten und Ontario ab Januar 2026 fünftägige Präsenzarbeit anordnete, während QScales geplanter Campus im Wert von 2,5–4,0 Milliarden CAD (1,85–2,96 Milliarden USD) die steigende Nachfrage nach Spezialauftragnehmern und Strom unterstrich. Die industrielle Stärke setzte sich rund um Amazon- und Walmart-Hubs fort, gestützt durch Baugenehmigungen im Februar 2025 von 3,7 Milliarden USD und jährliche nicht-wohnbauliche Absichten von 57 Milliarden USD.

British Columbia wird bis 2031 voraussichtlich mit einer CAGR von 5,41 % wachsen, mit einem Metro-Industrieleerstand von 6,0 % und 1,3 Millionen ft² spekulativer Baubeginne im Jahr 2026. Die Stadt lieferte im Jahr 2025 4,3 Millionen ft² überwiegend maßgeschneiderter Industrieflächen, während Rechenzentrumsbetreiber wie BCE und eStruxture Wasserkraft zu unter 0,05 USD/kWh nutzten. Ein Büroleerstand von 11,6 % in Verbindung mit hohen Grundstückskosten lenkt Investitionen in Richtung adaptiver Wiederverwendung, da große Nahverkehrs- und Krankenhausprojekte die umliegende gewerbliche Nachfrage inmitten eines angespannten Arbeitsmarkts steigern, der die Elektrikerlöhne auf 34 CAD (25,16 USD) pro Stunde getrieben hat.

Ontarios Tiefe an Auftragnehmern, durch Nahverkehr erschlossene Grundstücksfreigaben und Finanzmieterbasis sichern seine Größe, während British Columbias Grundstücksknappheit teurere mehrstöckige Lagerhallen und höheren Lohndruck antreibt. Beide Ballungsräume werben um Rechenzentrumswachstum, doch Ontario stützt sich auf Kern- und Gasenergie, während British Columbias Wasserkraftmix Kosten- und Nachhaltigkeitsvorteile bietet. Einzelhandelsarbeiten in jedem Markt bevorzugen nun Foodhallen und unterhaltungsverankerte Formate, die Erdgeschosse älterer Türme umnutzen.

Wettbewerbslandschaft

Das Auftragnehmeruniversum Kanadas ist mäßig fragmentiert. SNC-Lavalin, PCL und EllisDon gewinnen routinemäßig Megaprojekte aufgrund ihrer Bilanzkraft und fortschrittlichen BIM-Plattformen, während mittelgroße Regionalunternehmen bei konventionellen Büroausbauten konkurrieren. Rechenzentrumskunden bevorzugen Bauunternehmen, die elektrische Gewerke in Eigenregie ausführen, was EllisDon und Pomerleau einen Vorteil verschafft, sobald die Kapazität 20 MW übersteigt.

Strategische Neuausrichtungen sind im Gange. SNC-Lavalin investierte 2,41 Milliarden USD aus dem Verkauf des Highway 407 in Kernkraftwerksaufrüstungen und verlagerte seinen Auftragsbestand in Richtung Infrastruktur mit Inflationsdurchleitungsklauseln. Bird Construction baute Eigenleistungsabteilungen aus, um das Margenrisiko durch Subunternehmermangel abzupuffern, eine Taktik, die in seiner Offenlegung eines Auftragsbestands von 2,07 Milliarden USD erwähnt wurde. Joint Ventures dominieren Nahverkehrsprojekte wie die Ontario Line und ermöglichen Risikoverteilung, lösen sich jedoch nach Abschluss auf, sodass dauerhafte Allianzen selten bleiben.

Die Technologieeinführung vergrößert den Leistungsunterschied. Erstklassige Unternehmen nutzen digitale Zwillinge und Drohnen-Fortschrittsscans zur Echtzeit-Kostenkontrolle, während viele kleinere Unternehmen nicht über das Kapital verfügen, um ähnliche Werkzeuge einzuführen. Modulare Spezialisten und Design-Build-Newcomer dringen in Nischenmärkte wie Hotelzimmerpods vor und umgehen Generalunternehmer, indem sie direkt mit Eigentümern kontrahieren. Da Festpreispakete für Stahl riskanter werden, können nur Unternehmen mit starken Absicherungsstrategien historische Margen aufrechterhalten.

Marktführer im kanadischen Markt für gewerblichen Hochbau

SNC-Lavalin Group Inc.

PCL Construction

EllisDon Group

Pomerleau Inc.

Bird Construction Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Employment and Social Development Canada prognostizierte bis 2033 einen Fachkräftemangel von 1,4 Millionen im Baugewerbe und hob damit das Arbeitsmarktrisiko im Bausektor hervor.

- Januar 2026: Ontario verpflichtete öffentliche Beschäftigte zur fünftägigen Präsenzarbeit und reduzierte damit die Untermietflächen in der Innenstadt.

- Dezember 2025: Qu Data Centres eröffnete neun modulare Einrichtungen mit insgesamt 49 MW und 374.000 ft².

- Juli 2025: eStruxture sammelte 1 Milliarde USD ein, um Rechenzentren in Quebec, Ontario und British Columbia auszubauen.

Berichtsumfang des kanadischen Marktes für gewerblichen Hochbau

| Büro |

| Einzelhandel |

| Industrie und Logistik |

| Sonstiges |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Ontario |

| Quebec |

| British Columbia |

| Alberta |

| Übriges Kanada |

| Nach Art des Gewerbesektors | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstiges | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Provinz | Ontario |

| Quebec | |

| British Columbia | |

| Alberta | |

| Übriges Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für gewerblichen Hochbau im Jahr 2026?

Das Marktvolumen des kanadischen Marktes für gewerblichen Hochbau wird im Jahr 2026 auf 70,11 Milliarden USD geschätzt.

Welche Provinz wird bis 2031 voraussichtlich am schnellsten wachsen?

British Columbia wird voraussichtlich die höchste CAGR von 5,41 % verzeichnen, angetrieben durch Industriegrundstücksknappheit und Rechenzentrumsprojekte.

Welches Segment dominiert die aktuellen Ausgaben?

Büroimmobilien führen weiterhin mit einem Anteil von 36,2 % an den Ausgaben im Jahr 2025, obwohl Industrieprojekte schnell Marktanteile gewinnen.

Wie gravierend ist der Fachkräftemangel für Bauunternehmen?

Kanada könnte bis 2032 mehr als 85.000 Bauarbeiter fehlen, was Löhne und Zeitpläne in die Höhe treibt.

Warum beeinflussen Rechenzentren die Bautrends?

Hyperscale-Rechenzentren erfordern spezialisierte Kühlung und redundante Stromversorgung und schaffen damit hochwertige Aufträge, die Fachkräfte und Materialien binden.

Wächst die Renovierungs- oder Neubauaktivität schneller?

Renovierungsarbeiten im Zusammenhang mit Dekarbonisierungsvorgaben wachsen mit einer CAGR von 5,09 % und übertreffen damit das Gesamtmarktwachstum.

Seite zuletzt aktualisiert am: