Größe und Marktanteil des indischen Marktes für gewerbliche Bauwirtschaft

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

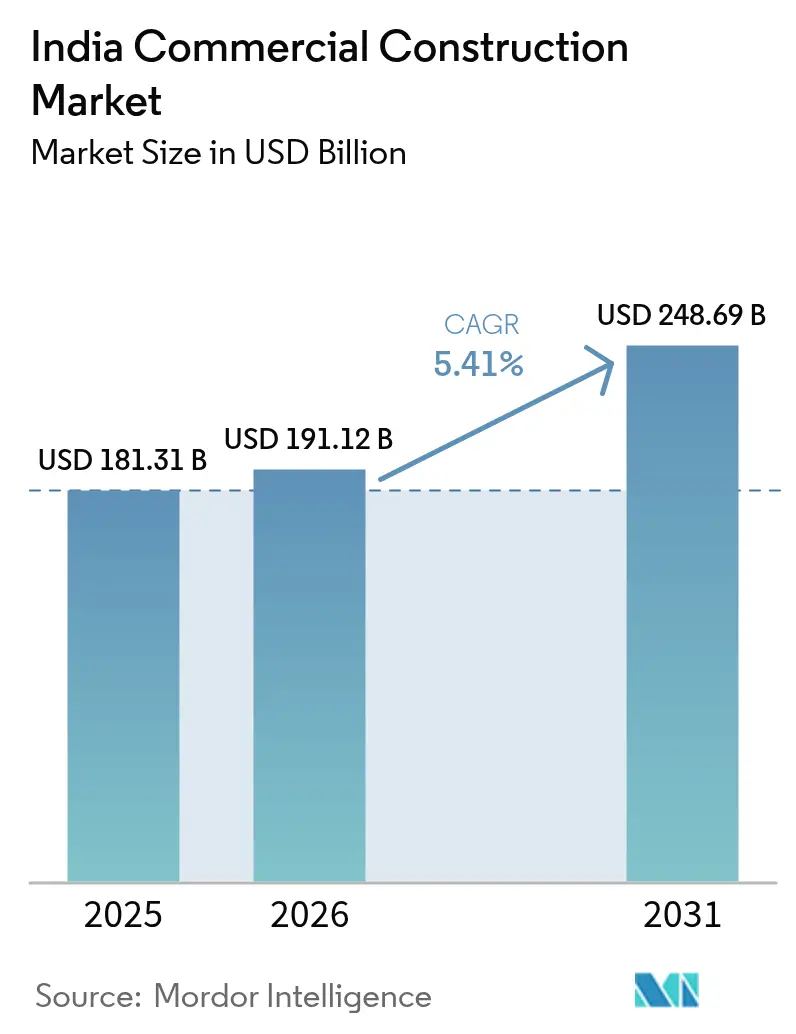

| Marktgröße im Basisjahr (2025) | 181.31 Milliarden US-Dollar |

| Marktgröße (2026) | 191.12 Milliarden US-Dollar |

| Marktgröße (2031) | 248.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für gewerbliche Bauwirtschaft von Mordor Intelligence

Die Größe des indischen Marktes für gewerbliche Bauwirtschaft wird im Jahr 2026 auf USD 191,12 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von USD 181,31 Milliarden, mit Projektionen für 2031 von USD 248,69 Milliarden, was einem Wachstum von 5,41 % CAGR im Zeitraum 2026–2031 entspricht. Fortlaufende staatliche Kapitalaufwendungen von USD 135,1 Milliarden im Haushaltsjahr 2025–26, kombiniert mit der Projektpipeline der Smart Cities Mission im Wert von USD 18,1 Milliarden, stützen weiterhin die Kernnachfrage. Liquidität aus REITs, zunehmende Rechenzentrumsbauten und anhaltende Zuflüsse privaten Kapitals sichern den Projektimpuls trotz kurzfristiger Kosteninflation. Bauträger verfeinern Lieferketten und setzen digitale Baustellenmanagementsysteme ein, um steigende Materialkosten zu kontern und gleichzeitig strengeren Nachhaltigkeitsvorgaben zu entsprechen. Über alle Regionen hinweg spiegelt der indische Markt für gewerbliche Bauwirtschaft eine Verlagerung hin zu den Technologiekorridoren Südindiens wider, während Westindien aufgrund tiefer Kapitalpools und dichter Unternehmensbesetzungen seine Größenvorteile behält.

Wesentliche Erkenntnisse des Berichts

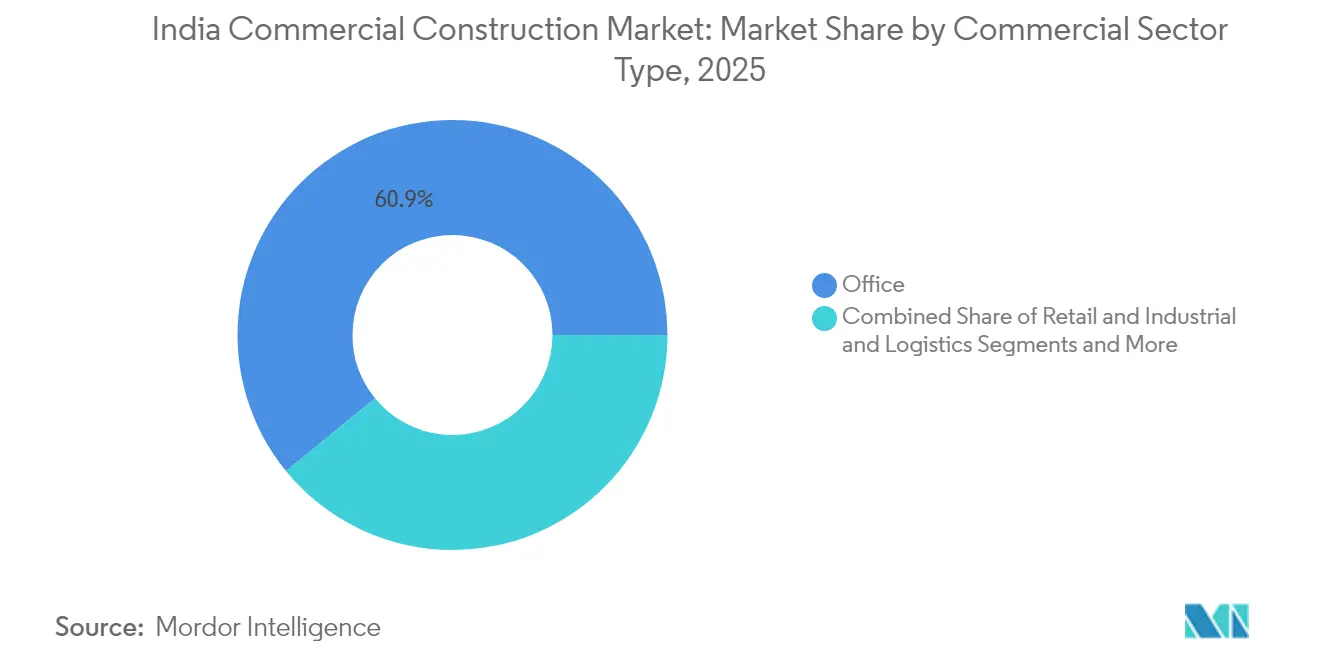

- Nach Art des gewerblichen Sektors führte Büro mit einem Umsatzanteil von 60,90 % im Jahr 2025; Industrie und Logistik wird bis 2031 mit einem CAGR von 6,84 % expandieren.

- Nach Bauart entfielen 73,65 % der Größe des indischen Marktes für gewerbliche Bauwirtschaft im Jahr 2025 auf Neubauten, während Renovierungsmaßnahmen bis 2031 mit einem CAGR von 6,93 % voranschreiten.

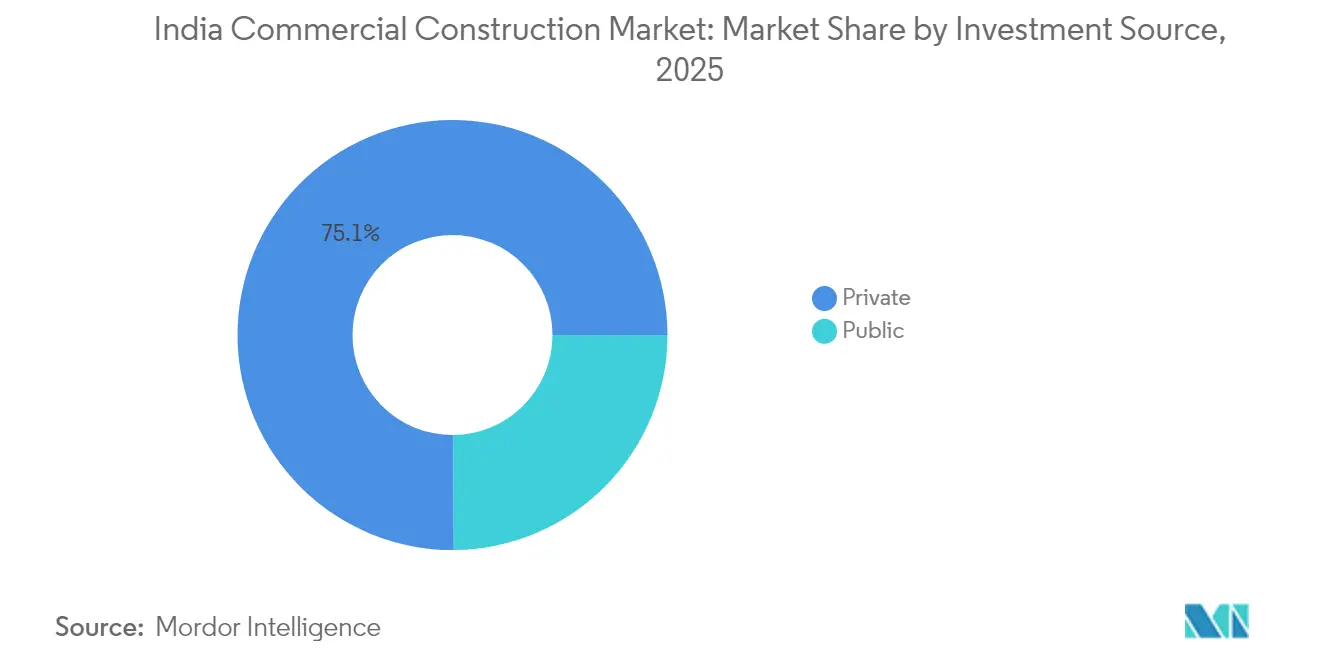

- Nach Investitionsquelle hielt privates Kapital im Jahr 2025 einen Marktanteil von 75,10 % am indischen Markt für gewerbliche Bauwirtschaft; öffentliche Mittel verzeichnen den schnellsten CAGR von 7,05 % bis 2031.

- Nach Region sicherte sich Westindien im Jahr 2025 einen Umsatzanteil von 39,20 %, während Südindien bis 2031 mit einem CAGR von 7,48 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des indischen Marktes für gewerbliche Bauwirtschaft

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Smart Cities & Infrastrukturimpuls | 1.5% | National, mit frühen Gewinnen in Städten der Kategorie 1 | Mittelfristig (2–4 Jahre) |

| REIT-gestützte Liquiditätszufuhr | 1.2% | Mumbai, Bengaluru, Hyderabad, Delhi-NCR | Kurzfristig (≤ 2 Jahre) |

| Rechenzentrumsausbauten | 0.9% | Mumbai, Chennai, Hyderabad, Gujarat | Kurzfristig (≤ 2 Jahre) |

| Flex-Space-Kultur | 0.8% | Großstädte, Ausweitung auf Städte der Kategorie 2 | Mittelfristig (2–4 Jahre) |

| Netto-Null-Nachrüstungswelle | 0.7% | Global, konzentriert auf Büroflächen der Klasse A | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smart Cities & Infrastrukturimpuls

Mehr als 7.500 Smart-Cities-Projekte im Wert von USD 18,1 Milliarden wurden abgeschlossen, und frühe Erfolge in Agra und Pune demonstrieren replizierbare Modelle für Mischnutzungsquartiere. Integrierte Steuerzentralen fördern die Spezialnachfrage nach datenintensiven Betriebsgebäuden, während Verkehrsausbaumaßnahmen gewerbliche Cluster entlang neuer Korridore begünstigen. Grundstückszusammenlegungshindernisse in kleineren Gemeinden verzögern nach wie vor Zeitpläne, was staatliche Regierungen zur Überarbeitung ihrer Erschließungsrichtlinien veranlasst. Öffentlich-private Partnerschaften vervielfachen sich, da Kommunen Straßen-, Versorgungs- und Gewerbequartiere in einzelne Konzessionen bündeln. Mittelfristig bieten diese Initiativen einen gleichmäßigen Nachfrageboden für den indischen Markt für gewerbliche Bauwirtschaft.

REIT-gestützte Liquiditätszufuhr

Vier aktive REITs verwalten nun USD 1,72 Milliarden an kumulierten Ausschüttungen und haben eine Bruttovermögensbasis von USD 7,47 Milliarden für die Reinvestition erschlossen. Die im August 2025 erfolgte Börsennotierung von Knowledge Realty Trust, die USD 578 Millionen einbrachte, signalisiert ein gereiftes Anlegerinteresse an renditeorientierten gewerblichen Portfolios. Rund 60 % der Büroflächen der Klasse A erfüllen die REIT-Anspruchsvoraussetzungen, was das investierbare Universum für Pensions- und Staatsfonds erweitert. Frisches Eigenkapital ermöglicht einen schnelleren Baubeginn großer Campusse, insbesondere in Korridoren mit zuverlässigen Glasfaser- und Stromanbindungen. Die breitere Akzeptanz kleiner und mittelgroßer REIT-Strukturen ist darauf ausgerichtet, Privatanlegerkapital in mittelgroße Projekte in Städten der Kategorie 2 zu lenken und damit die Finanzierungsbasis im indischen Markt für gewerbliche Bauwirtschaft zu verbreitern[1]Büro für Energieeffizienz, „Star-Bewertungssystem für Gewerbegebäude”, beeindia.gov.in.

Rechenzentrumsausbauten

Die nationale IT-Last wird voraussichtlich von 0,9 GW im Jahr 2023 auf fast 2 GW bis 2026 anwachsen, was USD 6,02 Milliarden an frischem Kapital erfordert. Reliances geplanter Hyperscale-Campus in Gujarat veranschaulicht den Wandel hin zu mehrstufigen, flüssigkeitsgekühlten Rechenhallen, die für KI-Arbeitslasten ausgelegt sind. Die Baukosten pro MW sind auf USD 8–9 Millionen gestiegen, was den Fokus auf Wertoptimierung und vorgefertigte Elektrogestelle intensiviert. Internationale Generalunternehmer wie CIMIC's Leighton Asia kooperieren mit lokalen Spezialisten, um globale Betriebsstandards mit regionaler Genehmigungskompetenz zu verbinden. Die resultierende Pipeline trägt weiterhin zur Vergrößerung des indischen Marktes für gewerbliche Bauwirtschaft bei, insbesondere in energiereichen Bezirken mit Glasfaserinfrastruktur.

Flex-Space-Kultur

Der Brutto-Co-Working-Bestand wird bis 2028 voraussichtlich auf mehr als 126 Millionen Quadratfuß anwachsen, da Unternehmen hybride Arbeitsmodelle dauerhaft verankern. Die Übernahme von WeWork India durch Embassy Group für USD 84,3 Millionen und der geplante Börsengang validieren das asset-leichte, dienstleistungsintensive Betriebsmodell. Flexible Bedarfsprofile begünstigen modulare Grundrisse, vorgefertigte Trennwände und IoT-gestützte Flächenmanagementsysteme. Ältere Gebäude in zentralen Geschäftsvierteln werden mit Akustikkabinen und Wellnessbereichen nachgerüstet, um wettbewerbsfähig zu bleiben. Infolgedessen integrieren Bauträger bezugsfertige Suiten in neue Hochhäuser und verknüpfen damit Bauzeiten mit immer kürzeren Vermietungszyklen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Baukosteninflation | -0.6% | National, akut in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Genehmigungsverfahren | -0.4% | Staatsspezifisch, schwerwiegend in Nord- und Westindien | Mittelfristig (2–4 Jahre) |

| Engpässe in der Netzkapazität (Kategorie 2) | -0.3% | Städte der Kategorie 2, insbesondere in Nord- und Zentralindien | Mittelfristig (2–4 Jahre) |

| Leerstandsrisiko durch Qualitätsflucht | -0.2% | Großstädtische Büromärkte, konzentriert in Hyderabad und Bengaluru | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Baukosteninflation

Die durchschnittlichen Baukosten erreichten im Jahr 2025 USD 33,4 pro Quadratfuß nach einem Anstieg von 39 % über vier Jahre. Allein die Lohnkosten stiegen in den vergangenen 12 Monaten um 25 %, da die Binnenmigration in städtische Zentren zurückging. Volatile Stahl- und Zementpreise belasten kleinere Bauträger, denen Absicherungsinstrumente fehlen. Auftragnehmer reagieren durch die Substitution durch lokale Gesteinskörnung, den Einsatz automatisierter Bewehrungsstahlbiegemaschinen und die Planung von Betonierarbeiten in Niedrigtarifzeiten. Sollten der Lohndruck jedoch bis 2026 anhalten, könnten marginale Projekte unter die Mindestrendite fallen und damit das Gesamtwachstum des indischen Marktes für gewerbliche Bauwirtschaft dämpfen.

Verzögerungen bei Genehmigungsverfahren

Während digitalisierte Grundbuchunterlagen und einheitliche digitale Genehmigungsportale die Transparenz verbessern, erstrecken sich mehrstufige Genehmigungen für Umwelt-, Denkmalschutz- und Versorgungsbelange in mehreren Bundesstaaten nach wie vor über mehr als 12 Monate. Verzögerungen können die internen Renditen um bis zu 200 Basispunkte schmälern, was Bauträger dazu veranlasst, rechtliche Sorgfaltsprüfungen vorzuziehen und parallele Planungsüberprüfungsverfahren einzusetzen. Das Schiedsschlichtungsprogramm der Zentralregierung zielt darauf ab, feststeckende Zahlungen bei öffentlichen Projekten freizugeben, obwohl die Akzeptanz zwischen den Behörden variiert. Langwierige Genehmigungszeiten bleiben ein wesentliches Risiko, das die kurzfristige Expansion in Teilen des indischen Marktes für gewerbliche Bauwirtschaft dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art des gewerblichen Sektors: Dominanz des Bürosegments inmitten eines Industrieaufschwungs

Das Bürosegment erfasste im Jahr 2025 60,90 % des Umsatzes und veranschaulicht den Vorrang globaler Kompetenz- und Technologiezentren in Metropolen wie Bengaluru und Mumbai. Verdichtung von Arbeitsplätzen, gesundheitsorientierte Designs und vorab zertifizierte Grünkerne definieren nun die Absorptionsmuster für Premiumflächen. Die Größe des indischen Marktes für gewerbliche Bauwirtschaft im Bürosegment wird sich stetig weiterentwickeln, da multinationale Konzerne langfristige Verpflichtungen erneuern und inländische Technologieunternehmen ihre Hauptsitzflächen vergrößern. Die steigende Nachfrage nach Touchdown-Bereichen und besprechungsreichen Grundrissen unterstützt die Flexibilität bei der Ausstattung, während Vermieter intelligente Sensoren einsetzen, um die Auslastung zu verfolgen und Betriebskosten zu senken.

Industrie und Logistik, angetrieben durch E-Commerce und produktionsgebundene Anreizprogramme, weist die stärkste Wachstumsaussicht mit einem CAGR von 6,84 % auf. Lagergebäude der Klasse A integrieren Solardächer, hochregalige Automatisierung und Kühllagerknoten in der Nähe von Verbrauchszentren. Bauträger unterteilen Zustellhubs der letzten Meile in mehrstöckige Strukturen, um teures Stadtland zu optimieren. Der indische Markt für gewerbliche Bauwirtschaft harmonisiert Industriehallen, Cross-Docking-Anlagen und kollaborative Bürobereiche innerhalb einzelner Parks, um die Pendelzeiten der Mieter zu verkürzen und Emissionen zu senken. Mit der Regionalisierung von Lieferketten nimmt die Grundstückserschließung entlang des Güterkorridors Delhi–Mumbai und des Gürtels Chennai–Bengaluru zu, was die Wachstumsachse weiter in Richtung integrierter Industrietownships verlagert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bauart: Führende Stellung von Neubauten bei gleichzeitiger Beschleunigung von Nachrüstungen

Neubauten trugen 73,65 % zum Umsatz im Jahr 2025 bei, getragen von Greenfield-Korridoren und flughafenverankerten Geschäftsbezirken. Mega-Campusse sehen von Beginn der Planungsphase an Anschlüsse für Solarfassaden, tageslichtnutzende Oberlichter und Mikronetz-Bereitschaft vor. Auftragnehmer standardisieren vorgefertigte Kerne und Aluminiumschalungen, um die Zeitpläne zu verkürzen. Kapitalaufwendungen in den Technologiezentren Südindiens halten den indischen Markt für gewerbliche Bauwirtschaft bis Mitte des Jahrzehnts auf Neubauten ausgerichtet.

Die Nachfrage nach Nachrüstungen steigt jedoch nun mit einem CAGR von 6,93 %, da Eigentümer von Vermögenswerten darauf drängen, ihre Ziele zur CO₂-Neutralität bis 2030 zu erreichen. Die mit Nachrüstungen verbundene Größe des indischen Marktes für gewerbliche Bauwirtschaft vergrößert sich jedes Mal, wenn markante Hochhäuser LEED Platinum- oder GRIHA-5-Sterne-Auszeichnungen erlangen. Portfolio-Vermieter setzen digitale Zwillinge ein, um Energieverluste zu kartieren, bevor sie Hüllsanierungen, hocheffiziente Kältemaschinen und bedarfsgesteuerte Beleuchtung vorschreiben. Die Amortisationszeiten verkürzen sich, da die Stromtarife steigen, was eine Tiefenrenovierung in Premium-Mikromärkten wirtschaftlich attraktiver macht als Abriss und Neubau.

Nach Investitionsquelle: Vorherrschaft des privaten Kapitals mit öffentlichem Momentum

Private Investoren stellten im Jahr 2025 75,10 % der Aufwendungen bereit, geleitet von bewährten Anteilsverkaufsmodellen und planbaren REIT-Ausstiegen. Globale Pensionsfonds entwickeln gemeinsam mit lokalen Marktführern und sichern sich damit gegen politische Veränderungen ab, während sie Renditeaufschläge gegenüber Anleihen aus entwickelten Märkten erzielen. Die indische Branche der gewerblichen Bauwirtschaft verzeichnet wiederkehrende Clubdeals, die sich um Sonderwirtschaftszonen und Verkehrskorridore konzentrieren.

Die öffentlichen Ausgaben, die mit einem CAGR von 7,05 % steigen, konzentrieren sich nun auf verkehrsorientierte gewerbliche Quartiere und digitale Infrastrukturzentren. Maharashtras Maha InvIT hat eine Mischfinanzierungsvorlage entwickelt, die Mautstraßen und angrenzende Einzelhandelsplätze bündelt und damit mehrteilige private Verpflichtungen anzieht. Bundesstaaten gewähren Rentabilitätslückenbeihilfen und Grundstückspachtkonzessionen, um Mischnutzungsankerprojekte entlang von Autobahnachsen zu katalysieren. Dieser Ansatz der gemeinsamen Risikoübernahme erweitert die Investitionsfläche und mindert die zyklische Volatilität für den indischen Markt für gewerbliche Bauwirtschaft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westindien behielt im Jahr 2025 einen Anteil von 39,20 %, gestützt auf Mumbais Finanzökosystem und Gujarats Fertigungszonen. Mindspace REITs Belegungsquote von 90,6 % festigt das Vertrauen der Investoren, während USD 7,47 Milliarden an Bruttovermögen in Expansionsprojekte zurückfließen. Landknappheit im Kern Mumbais drängt Bauträger in Richtung Navi Mumbai und Thane, wo Metro-Erweiterungen günstigere Grundstücke erschließen. Gujarats Sonderinvestitionszonen ziehen Batterie-, Halbleiter- und Rechenzentrensprojekte an und verstärken die westliche Ausrichtung des indischen Marktes für gewerbliche Bauwirtschaft.

Südindien, das mit einem CAGR von 7,48 % wachsen soll, nutzt Bengalurus tiefes Technologiepotenzial und Hyderabads politische Agilität. Hyderabad verfügt über 28,7 Millionen Quadratfuß im Bau, doch könnte der Leerstand 24 % erreichen, wenn die Absorption zurückbleibt. Chennais hafengestützte Wirtschaft untermauert Logistikparks, die Containerterminals mit Cross-Docking-Pavillons verbinden. Tamil Nadus Raumfahrtindustriepolitik 2024 setzt Grundstücksreserven für Luft- und Raumfahrtcluster fest und lädt Nischenanbieter ein, was die gewerbliche Nachfrage in stadtrandnahen Lagen verdoppelt. Netzausbau und Korridore für erneuerbare Energien sind entscheidend für die Aufrechterhaltung von Südindiens Aufschwung im indischen Markt für gewerbliche Bauwirtschaft.

Nord- und Ostindien liegen bei absoluten Werten zurück, weisen jedoch ein überdurchschnittliches staatliches Pipelinepotenzial auf. Das zu 80 % abgeschlossene Projekt des Noida International Airport mit einem Investitionsvolumen von USD 3,46 Milliarden treibt Gastgewerbe- und Bürofassaden entlang des Yamuna Expressway an. Ostindien richtet seine Hafenmodernisierung mit Binnenlogistikzentren aus und fördert integrierte Lagerhaltung in der Nähe von Kalkutta und Paradip. Zentralindien profitiert von bergbaugebundenen Industriestädten und vergünstigten Grundstücken. Bauträger kalibrieren ihre Markteinführungsstrategien an staatlichen Anreizmatrizen aus, im Bewusstsein, dass Genehmigungsdurchsatz und Versorgungszuverlässigkeit im indischen Markt für gewerbliche Bauwirtschaft regional erheblich variieren.

Wettbewerbsumfeld

Der Wettbewerb bleibt mäßig fragmentiert, da etablierte Akteure wie DLF, Prestige und Lodha stadtübergreifende Markenstärke und institutionellen Finanzierungszugang aufrechterhalten. Die Verhandlungen der Adani Group über den Kauf von Emaar India für USD 482–603 Millionen veranschaulichen einen Konsolidierungsimpuls, der regionale Hierarchien schnell umgestalten kann. Marktführer differenzieren sich durch intelligente Gebäudemanagementsysteme, mangelfreie Übergabeprotokolle und durchgängige Projektmanagementbüros, die Zykluszeiten verkürzen.

Generalunternehmer für Planung, Beschaffung und Bau wie Larsen & Toubro verzeichneten zweistelliges Umsatzwachstum und USD 9,65 Milliarden an neuen Aufträgen für das zweite Quartal des Haushaltsjahres 2025 und unterstreichen damit den Vorteil integrierter Design-bis-Bau-Fähigkeiten. Diese Marktriesen erproben drohnengestützte Fortschrittsüberwachung und 3D-Betondruckverfahren zur Steigerung der Produktivität. Mittelgroße Spezialisten erschließen Nischenbereiche bei Rechenzentrumausstattungen, Fassadenengineering und ESG-Nachrüstungen und kooperieren dabei häufig mit globalen Auftragnehmern, um in komplexeren Segmenten aufzusteigen.

Die regulatorische Aufsicht durch RERA stärkt das Verbrauchervertrauen, indem sie treuhänderisch hinterlegte Kundenanzahlungen und zeitgebundene Liefervereinbarungen vorschreibt. Die Compliance-Kosten begünstigen jedoch kapitalstarke Plattformen, was kleinere Bauträger dazu veranlasst, auf Gemeinschaftsunternehmen umzuschwenken oder sich vollständig zurückzuziehen. Kompetenz im Bereich nachhaltiges Bauen, fortschrittliche Modulbauweise und gesamtindische Grundstückspipelines werden weiterhin die Wettbewerbsvorteile im indischen Markt für gewerbliche Bauwirtschaft bis 2030 definieren.

Führende Unternehmen der gewerblichen Bauwirtschaft in Indien

DLF Ltd.

Prestige Group

Macrotech Developers (Lodha)

Embassy Group

Brigade Enterprises

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Knowledge Realty Trust erzielte USD 578 Millionen (INR 4.800 Crore) beim größten REIT-Börsengang Indiens und umfasst 46,3 Millionen Quadratfuß in Mumbai, Bengaluru und Hyderabad.

- Juli 2025: Der Bau des Noida International Airport im Wert von USD 3,46 Milliarden überschritt die 80-%-Fertigstellungsmarke und positioniert sich damit als größtes Greenfield-Flughafenprojekt Asiens.

- April 2025: Embassy Group schloss den Erwerb einer Beteiligung an WeWork India für USD 84,3 Millionen (INR 700 Crore) ab und kündigte Pläne für einen Börsengang an.

- Januar 2025: Die Adani Group begann intensive Verhandlungen zur Übernahme von Emaar India für USD 482–603 Millionen (INR 4.000–5.000 Crore), um ihr nördliches Portfolio zu stärken.

Berichtsrahmen des indischen Marktes für gewerbliche Bauwirtschaft

Eine umfassende Hintergrundanalyse des indischen Marktes für gewerbliche Bauwirtschaft, einschließlich einer Bewertung der Wirtschaftslage, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends im Markt, Marktdynamiken und wichtiger Unternehmensprofile, ist im Bericht enthalten.

| Büro |

| Einzelhandel |

| Industrie und Logistik |

| Sonstiges |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Nordindien |

| Südindien |

| Westindien |

| Ostindien |

| Zentralindien |

| Nach Art des gewerblichen Sektors | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstiges | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Region | Nordindien |

| Südindien | |

| Westindien | |

| Ostindien | |

| Zentralindien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Marktes für gewerbliche Bauwirtschaft?

Die Größe des indischen Marktes für gewerbliche Bauwirtschaft beträgt im Jahr 2026 USD 191,12 Milliarden und wird bis 2031 auf USD 248,69 Milliarden geschätzt.

Welches Segment wächst innerhalb des indischen gewerblichen Immobiliensektors am schnellsten?

Industrie- und Logistikprojekte führen mit einem prognostizierten CAGR von 6,84 % bis 2031, begünstigt durch E-Commerce-Erfüllung und Produktionsverlagerung.

Wie groß ist die öffentliche Ausgabenpipeline, die gewerbliche Bautätigkeit unterstützt?

Staatliche Mittelzuweisungen von USD 135,1 Milliarden für das Haushaltsjahr 2025–26 und Initiativen auf Landesebene wie Maha InvIT tragen eine mehrjährige Pipeline öffentlich geförderter Projekte.

Warum sind Rechenzentren so entscheidend für die künftige Nachfrage im gewerblichen Bauwesen?

Die nationale IT-Last wird bis 2026 auf mehr als das Doppelte steigen und erfordert über USD 6 Milliarden an Spezialbaumaßnahmen, die Hochdichtekühlung und ausfallsichere Stromversorgung einschließen.

Welche Strategien helfen Bauträgern, steigende Baukosten zu mindern?

Unternehmen setzen zunehmend auf lokale Materialsubstitution, vorgefertigte Betonsysteme und digitale Projektmanagementtools, um der Inflation entgegenzuwirken und Zeitpläne zu beschleunigen.

Seite zuletzt aktualisiert am: